{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Госдолг Украины обновил исторический рекорд, но бонды всё равно пользуются спросом, показывая рост примерно в 2 раза от минимума

- ЗВР Украины (>41 млрд долл., максимум с 2011 года) позволяют не только своевременно обслуживать, но и полностью погасить долговые обязательства

- 44.5 из 80 млрд долл. госдолга Украины представлены кредитами, полученными от международных финансовых организаций. Эта часть будет пролонгироваться по политическим причинам

- При этом относительно конца 2021 года госдолг Украины подскочил на 67%, то есть о полном отсутствии риска рассуждать не приходится

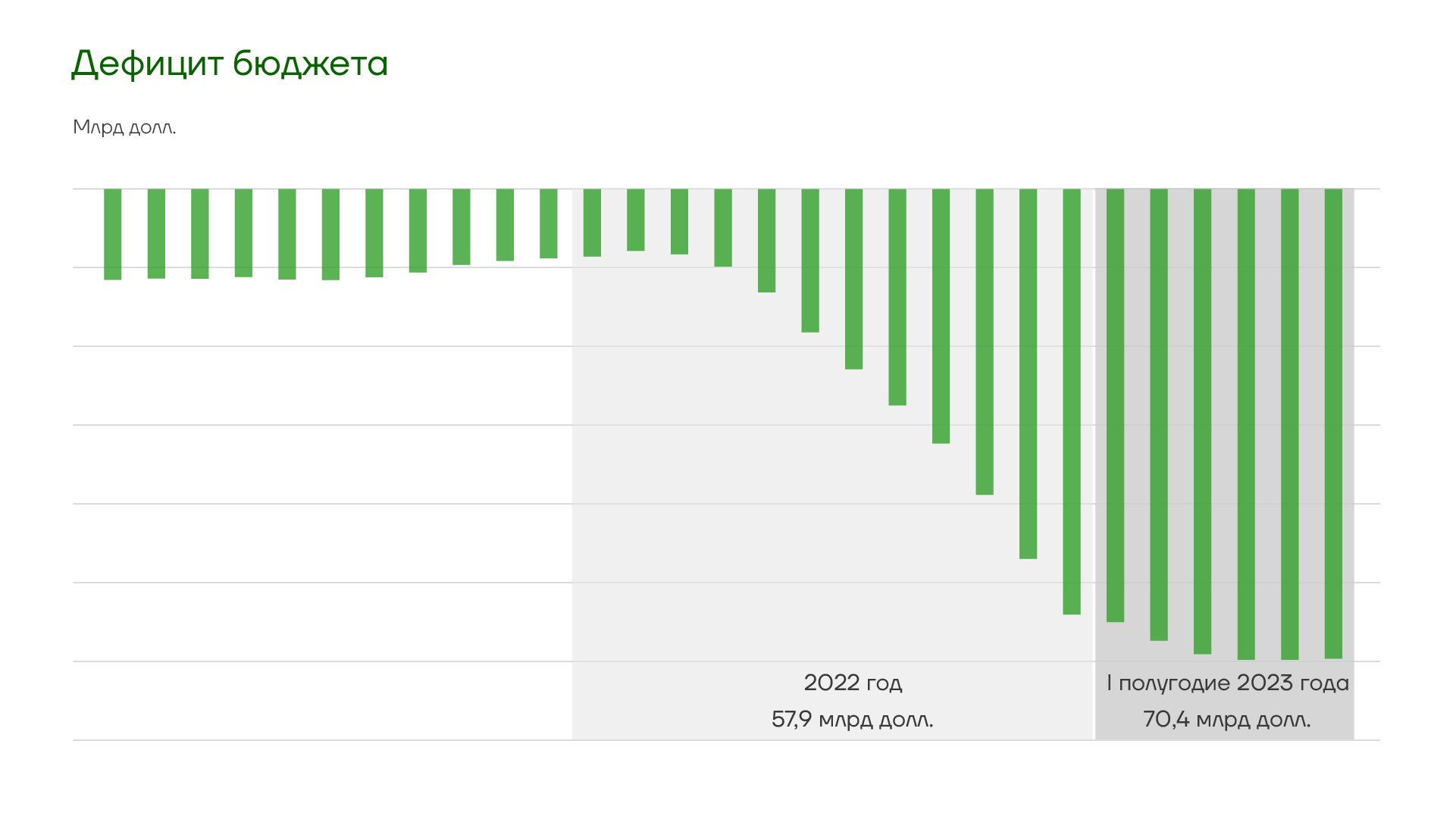

- Госбюджет Украины стабильно находится в глубочайшем дефиците с самого начала СВО. Начиная с декабря 2022 года ежемесячный дефицит составляет порядка 10-12 млрд долл.

- Отношение госдолга к ВВП Украины уже сейчас составляет порядка 90%, и по итогам 2023 года явно перешагнет отметку в 100%.

Госдолг Украины достиг 133 млрд долл., что стало очередным историческим рекордом. Тем не менее, на рынке суверенных евробондов Украины ещё в мае 2023 года началось заметное оживление, в результате которого котировки бумаг выросли чуть ли не вдвое от минимальных уровней.

Сложно сказать, что именно подтолкнуло инвесторов покупать суверенный долг Украины этим летом, поскольку военные успехи Украины оказались более чем скромными, равно как и не появилось никаких поводов рассчитывать на скорое завершение конфликта. Более того, с учетом значительного роста доходностей по всему спектру долларовых бумаг в прошедшие полтора года из-за повышения ставки ФРС, сложно списать подобное поведение на поиск высоких доходностей. Возможно, реальной причиной стала «короткая» память инвесторов.

Год назад, в августе 2022 года, Украина заморозила все выплаты по своим евробондам на два года с одновременным продлением сроков их погашения на такую же величину. Так что отсутствие новых «плохих» новостей за последние полгода могло стать той самой «хорошей» новостью. Как бы то ни было, некоторые крупнейшие инвестбанки (в т.ч. JPMorgan) в последние месяцы пиарили тему Украины на своих конференциях, посвященных пограничным рынкам.

Если говорить про Ukraine-35, то к августу 2023 года котировки бонда выросли до максимальных с середины лета 2022 года уровней, доходя в отдельные дни до 30% от номинала.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Спред бумаги относительно бенчмарка также продемонстрировал сопоставимую динамику.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

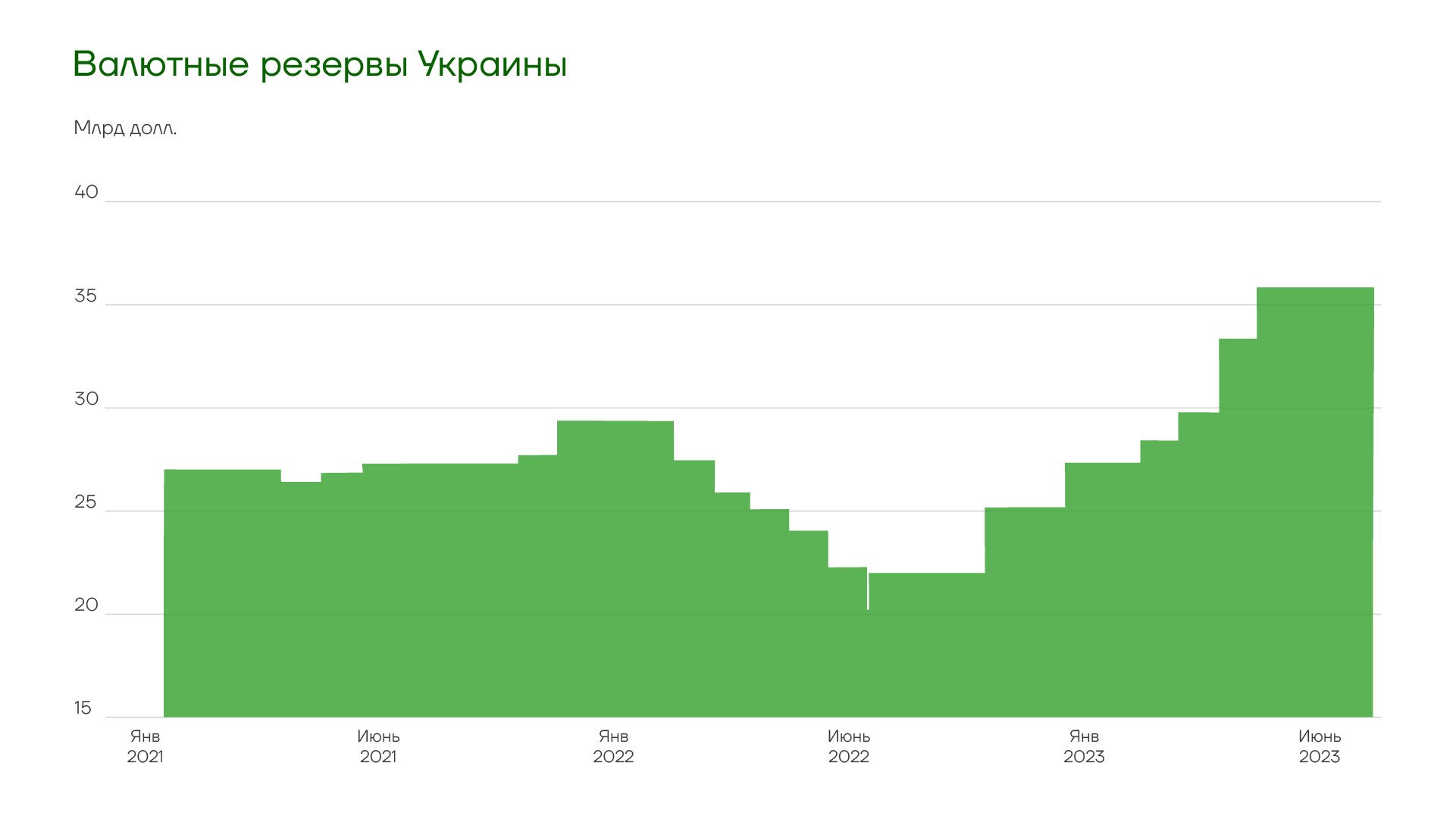

Несмотря на сложную экономическую и геополитическую ситуацию, вопрос платежей по суверенным евробондам для Украины лежит больше в плоскости желания, нежели возможности, поскольку, во-первых, погашения евробондов достаточно равномерно разнесены во времени и, во-вторых, ЗВР страны позволяют не только своевременно обслуживать, но и полностью погасить эти обязательства. Кроме того, ЗВР Украины заметно выросли в 1 полугодии 2023 года до более чем 41 млрд долл. (в т.ч. 35 млрд долл. — валютные резервы) — максимального уровня с 2011 года.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Поскольку значительная часть государственного внешнего долга (44,5 из $80 млрд долл.) представлена кредитами, полученными от международных финансовых организаций, скорее всего, эта часть долга не несет серьезной угрозы для держателей суверенных облигаций и будет пролонгироваться по мере необходимости. С другой стороны, непонятно, насколько еще может вырасти государственный внешний долг Украины в условиях продолжения военных действий, определяющих рекордно высокий дефицит государственного бюджета.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Относительно конца 2021 года объем государственного внешнего долга Украины уже вырос на 67% (по состоянию на 30.06.2023 года).

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Государственный бюджет Украины, естественно, стабильно находится в глубоком дефиците с самого начала СВО. Причем, начиная с декабря 2022 года ежемесячный дефицит составляет порядка 10-12 млрд долл. (оценка Bloomberg), что неудивительно, учитывая гигантские расходы на оборону (порядка 2/3 всех госрасходов согласно проекту бюджета на текущий год).

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Хотя часть финансовой помощи от западных стран идет в виде грантов, большая часть ресурсов предоставляется в форме кредитов и займов, что приводит к быстрому увеличению долговой нагрузки. Отношение госдолга к ВВП уже сейчас составляет порядка 90%, и по итогам 2023 года явно перешагнет отметку в 100%.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Дефицит что в 2022 году, что в текущем 2023 году покрывается преимущественно за счет финансовой помощи со стороны западных стран, а также эмиссии внутреннего госдолга. Однако по итогам 6 месяцев 2023 года ситуация не совсем ясная, поскольку Bloomberg оценивает накопленный дефицит бюджета в 70 млрд долл., тогда как совокупная финансовая помощь по данным Минфина Украины за этот же период составила только 28 млрд долл. (37 млрд долл. по состоянию на середину августа). Возможно, это всего лишь вопрос учета.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

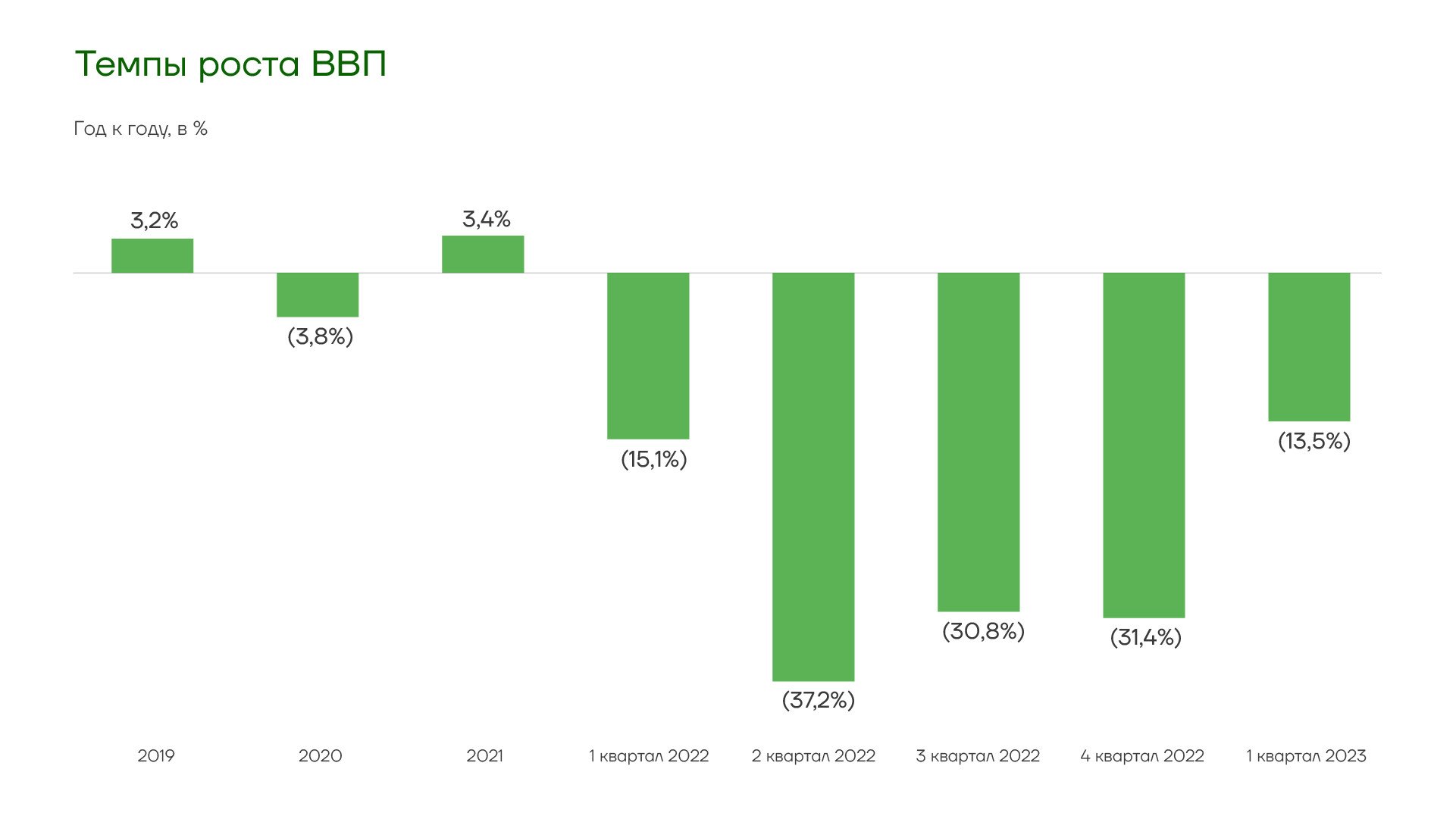

При этом украинская экономика в целом пока «выдерживает удар», несмотря на катастрофическое падение ВВП в 2022-2023 годах, и осталась в управляемом состоянии. Отдельный вопрос здесь остается, конечно, к качеству и сопоставимости статистики в сложившихся условиях. Как правило, принято критиковать Китай за намеренные статистические «неточности», но обвинять в чём-то похожем Украину сейчас никто по понятным причинам не станет.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Стоит обратить внимание и на другие макроэкономические показатели, подтверждающие тезис о том, что ситуация (если верить официальной статистике) пока находится под контролем, однако контроль этот возможен только на фоне постоянных финансовых вливаний со стороны внешних кредиторов. Инфляция постепенно замедляется, и в июле ее годовое значение снизилось до 11%.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Обменный курс гривны в 2023 году снижается к доллару уже не скачкообразно, а плавно. При этом отметим, что курсообразование в данный момент не является рыночным. Официальный курс гривны к доллару для населения Нацбанк Украины

удерживает на символическом уровне 36,6. Отменить это правило могут в 4 квартале 2023 года. Согласно официальным прогнозам, существенной девальвации не произойдет.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

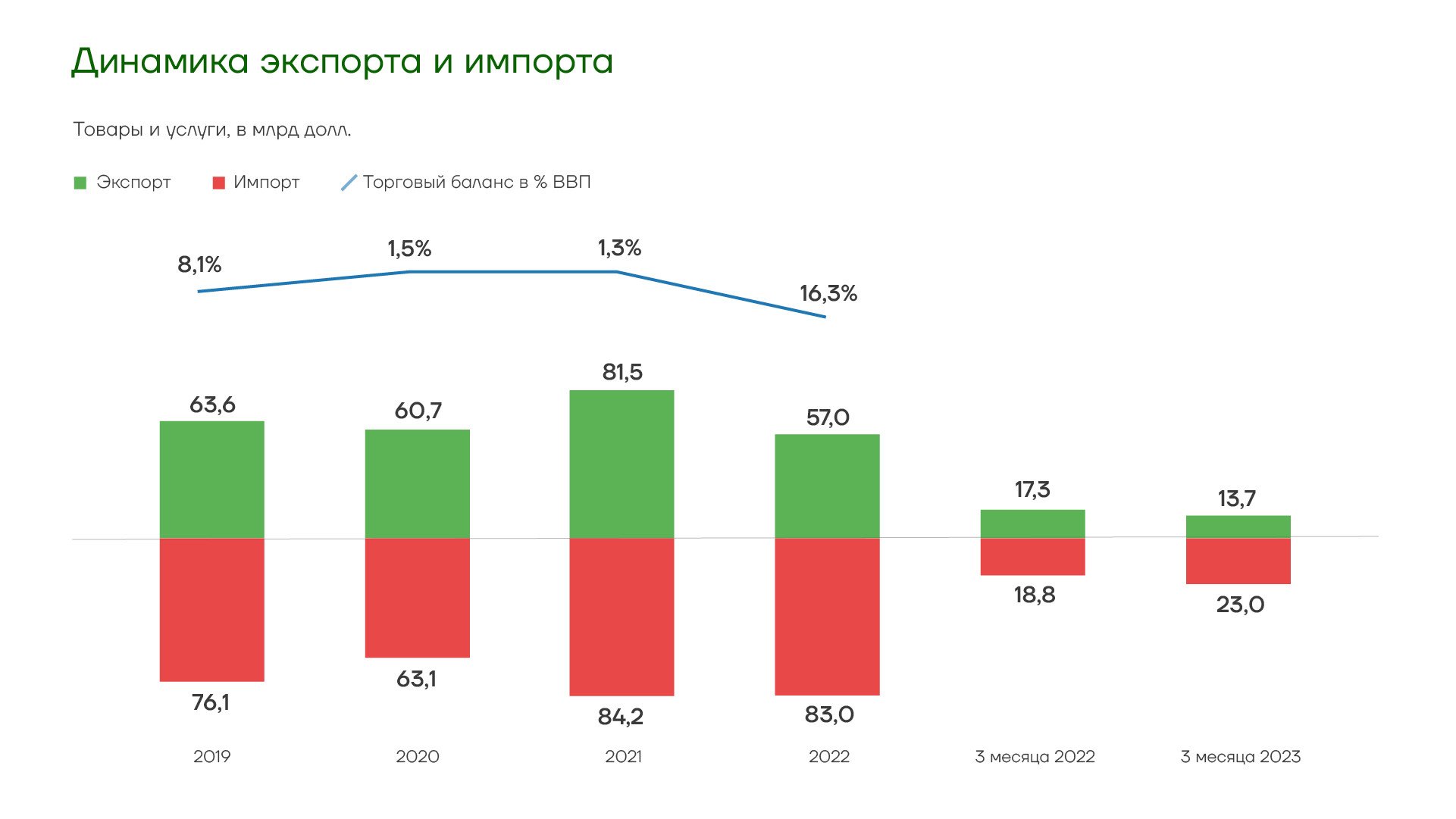

Динамика торговли в первые три месяца 2022 года показала постепенное смещение в сторону более существенного дисбаланса. Таким образом, усугубилась ситуация, которая наблюдалась и до начала конфликта. Баланс торговли Украины был отрицательным и без дополнительных проблем на пути производства и экспорта продукции.

{kind=link}

Еврооблигации Украины Будет ли долг платежом красен?

Динамика доходности облигаций Украины носит в большей степени психологический характер, при этом опираться на фундаментальные данные инвесторы не могут на фоне непрозрачности статистики и управляемости таких показателей как обменный курс и динамика торговли. Способность страны погашать долговые обязательства в краткосрочной перспективе не вызывает сомнений на фоне рекордного уровня ЗВР и постоянных внешних финансовых вливаний. Однако дестабилизирующие факторы могут реализоваться в любой момент. Это могут быть проблемы с получением необходимых для покрытия бюджетного дефицита сумм (открытым остается вопрос о том, хватает ли в данный момент средств для закрытия бюджетной дыры). Также в минус способно сыграть ухудшение ситуации на фронте или решение властей приостановить обслуживание долга без раскрытия реальных причин.