{kind=link}

Российские активы

На фоне растущих оборонных расходов, проблем долга и дефицита бюджета и меньшей готовности США финансировать НАТО Европейский союз обсуждает новые возможности использования замороженных российских активов, чтобы увеличить финансовую помощь Украине. Поскольку более простой вариант с использованием доходов с этих активов уже использован, у блока остаются только варианты, сложные с точки зрения реализации и сопряженные с рисками юридического и финансового характера.

- Европейский союз рассматривает план «репарационного кредита» Украине, обеспеченного активами РФ, что выходит за рамки правового поля.

- При президенте Дональде Трампе США перестали направлять Украине финансовую помощь, переложив бремя расходов на союзников по НАТО.

- Финансовые потребности Украины на 2026 и 2027 годы оцениваются примерно в 130 млрд евро ($153 млрд).

- Брюссель все больше склоняется к использованию средств Банка России, поскольку другие источники финансирования иссякают.

- Вариант изъятия активов РФ рассматривается, однако Брюссель опасается последствий для репутации европейских финансовых институтов.

В отсутствие единогласной поддержки государств‐членов ЕС придется менять процедуру принятия решений, чтобы реализовать свои планы. На фоне растущих оборонных расходов, проблем долга и дефицита бюджета и меньшей готовности США финансировать НАТО Европейский союз обсуждает новые возможности использования замороженных российских активов, чтобы увеличить финансовую помощь Украине. Поскольку относительно простой вариант с доходами от этих активов уже задействован, у блока остаются только варианты, сложные с точки зрения реализации и сопряженные с рисками юридического и финансового характера.

Замороженные активы

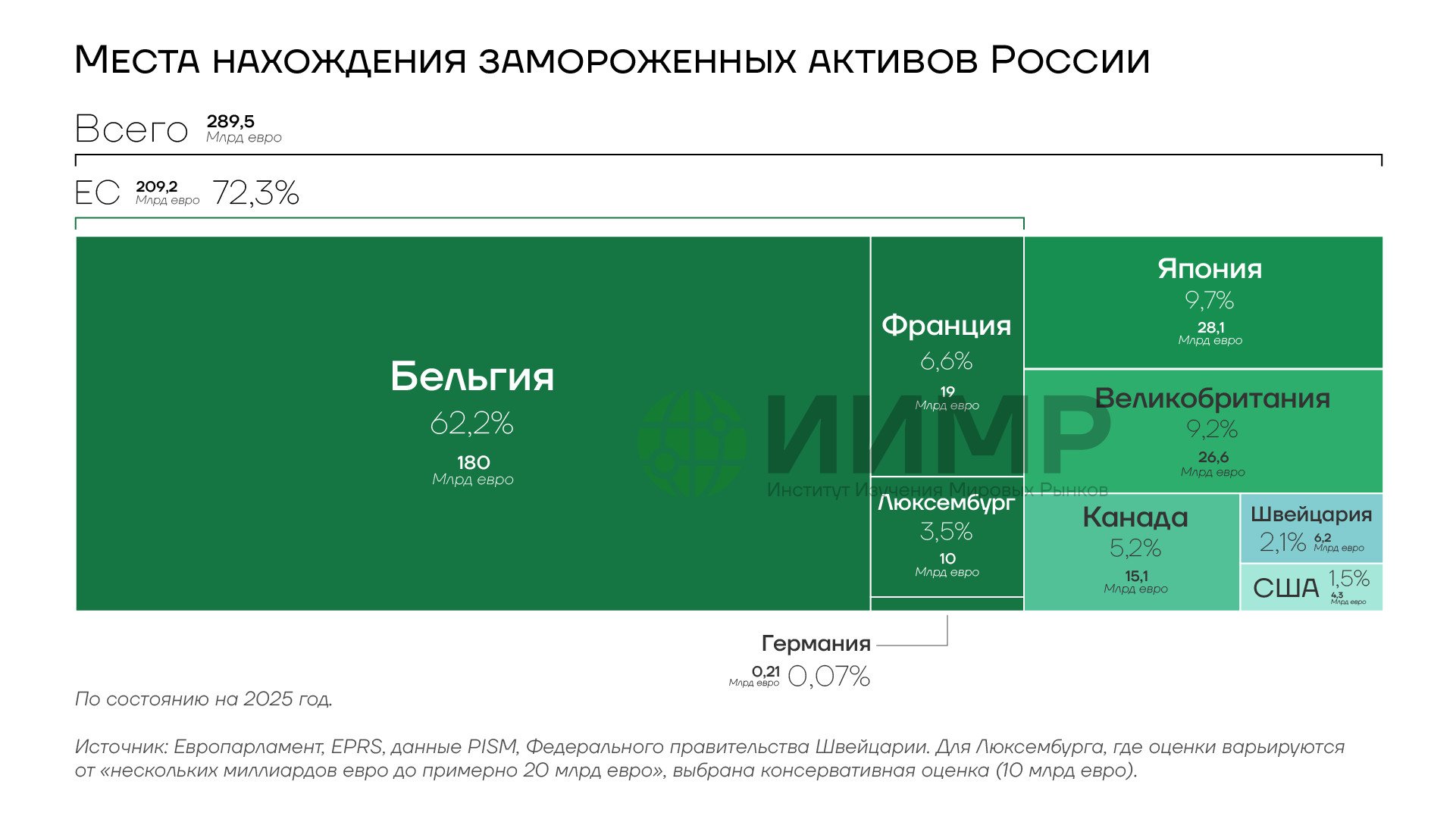

По всему миру были заморожены суверенные активы РФ на сумму около $300 млрд, в том числе почти 210 млрд евро в Европе. Из них около 180‐185 млрд хранятся в депозитарно‐клиринговом центре Euroclear, который базируется в Бельгии. Российские активы в Euroclear на сумму около 176 млрд евро к настоящему времени превратились в кэш. Срок погашения оставшихся ценных бумаг примерно на 9 млрд евро должен наступить

в 2026 и 2027 годах.

{kind=link}

Страны нахождения замороженных российских активов

Варианты использования российских активов

Изъятие средств

Возможности использования активов ЦБ РФ ограничены нормами права и положениями международных соглашений. Государственный иммунитет защищает государственную собственность, включая активы центрального банка. На практике это означает их неприкосновенность и, следовательно, недопустимость экспроприации, хотя вопрос о пределах запрещенного остается неясным. Большинство экспертов в области международного права сходятся во мнении, что простое замораживание (иммобилизация) активов не нарушает иммунитет государства, но Евросоюз стремится пойти дальше и более активно использовать деньги РФ. Применение санкций вне рамок Совета Безопасности ООН ставит перед блоком сложные вопросы.

{kind=link}

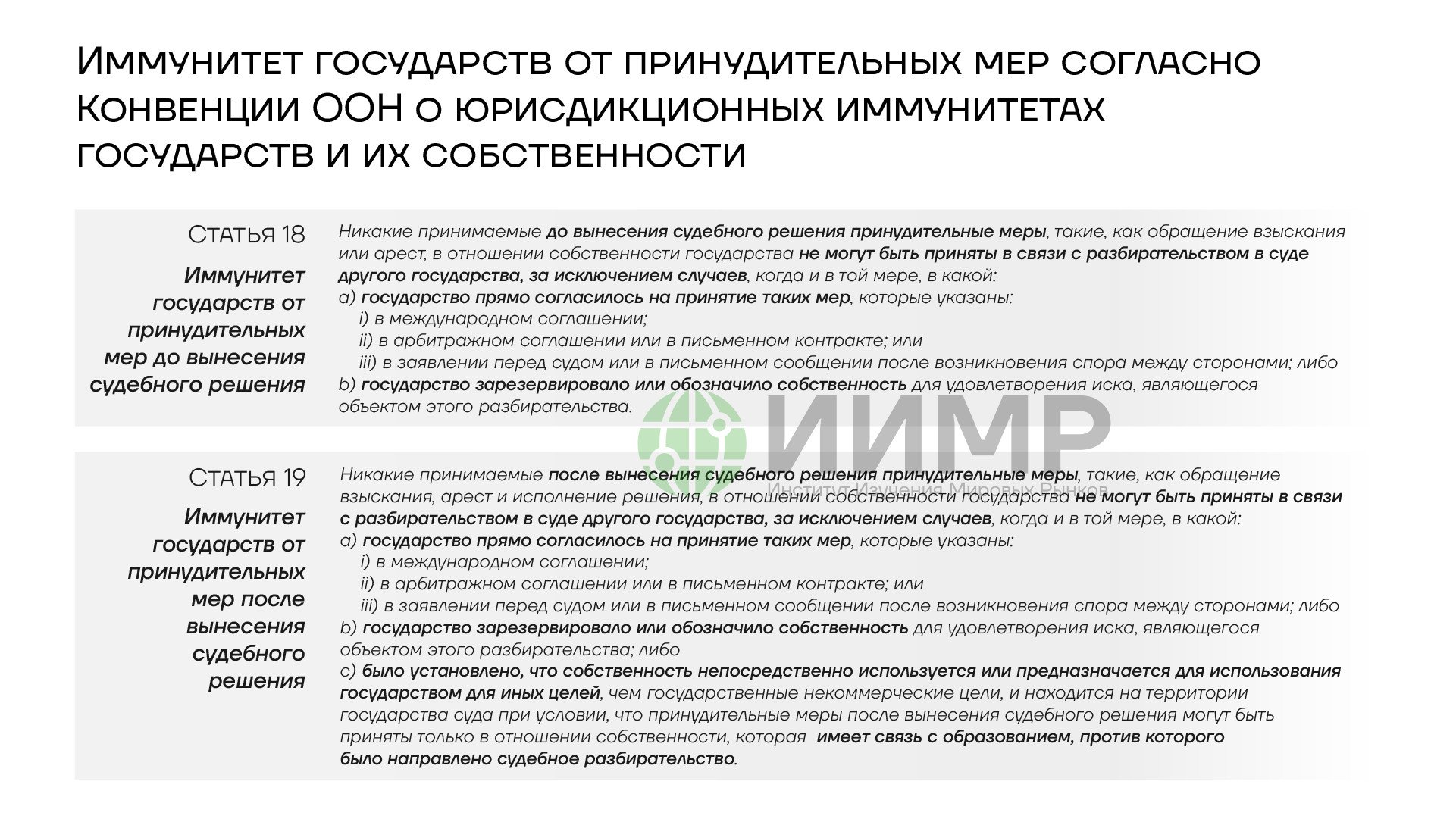

Конвенция ООН о юрисдикционных иммунитетах государств и их собственности

В 2012 году Международный суд ООН (International Court of Justice, ICJ) в деле «Германия против Италии» отметил, что суверенный иммунитет не прекращает действовать даже в случае нарушения государством императивных норм общего международного права (jus cogens), находящихся на вершине иерархии норм. Согласно статье 53 Венской конвенции о праве международных договоров 1969 года, императивная норма общего международного права «принимается и признается международным сообществом государств в целом как норма, отклонение от которой недопустимо». Таким образом, суверенный иммунитет обеспечивает высокую степень защиты, и любые судебные решения, вынесенные на национальном уровне в нарушение данного принципа, не могут быть исполнены.

На международном уровне положения о суверенном иммунитете закреплены в двух документах: Европейской конвенции об иммунитете государств (ECSI) 1972 года, которая была принята на уровне Совета Европы и действует для восьми государств‐участников, и Конвенции ООН о юрисдикционных иммунитетах государств и их собственности (UNCSI), принятой в 2004 году, но еще не вступившей в силу.

Статьи 18 и 19 Конвенции ООН предусматривают иммунитет государства от «принудительных мер до вынесения судебного решения» и «принудительных мер после вынесения судебного решения» соответственно.

Россия не выражает согласия на принятие таких мер, тогда как другие исключения, которые позволили бы наложить арест на активы ЦБ РФ, прямо не предусмотрены Конвенцией. Упомянутые в части III разбирательства, при которых нельзя ссылаться на государственный иммунитет (коммерческие сделки, трудовые договоры, участие в компаниях и т. д.), не относятся к экспроприации с целью принудить государство совершить определенные действия.

Чтобы обойти эти правовые ограничения, Евросоюз может воспользоваться различиями в толковании пределов защиты, гарантируемой суверенным иммунитетом. Как в Европейской конвенции об иммунитете государств, так и в Конвенции ООН о юрисдикционных иммунитетах государств и их собственности говорится об иммунитете как о защите от судебных мер. Статья 5 Конвенции ООН гласит: «Государство пользуется иммунитетом, в отношении себя и своей собственности, от юрисдикции судов другого государства с учетом положений настоящей Конвенции». Статья 2(1)(a) определяет «суд» как «любой орган государства, независимо от названия, правомочный осуществлять функции правосудия». Понятие «функции правосудия» не определено в Конвенции, но в докладе Комиссии международного права ООН от 1991 года поясняется, что такие функции различаются в разных конституционных и правовых системах и могут охватывать осуществление полномочий по предписанию или принятию мер принудительного характера как судами, так и административными органами («квазисудебные функции»). Это широкое толкование суверенного иммунитета как защиты, в том числе от мер исполнительных (административных) органов является проблематичным с точки зрения государств, призывающих к аресту активов ЦБ РФ.

{kind=link}

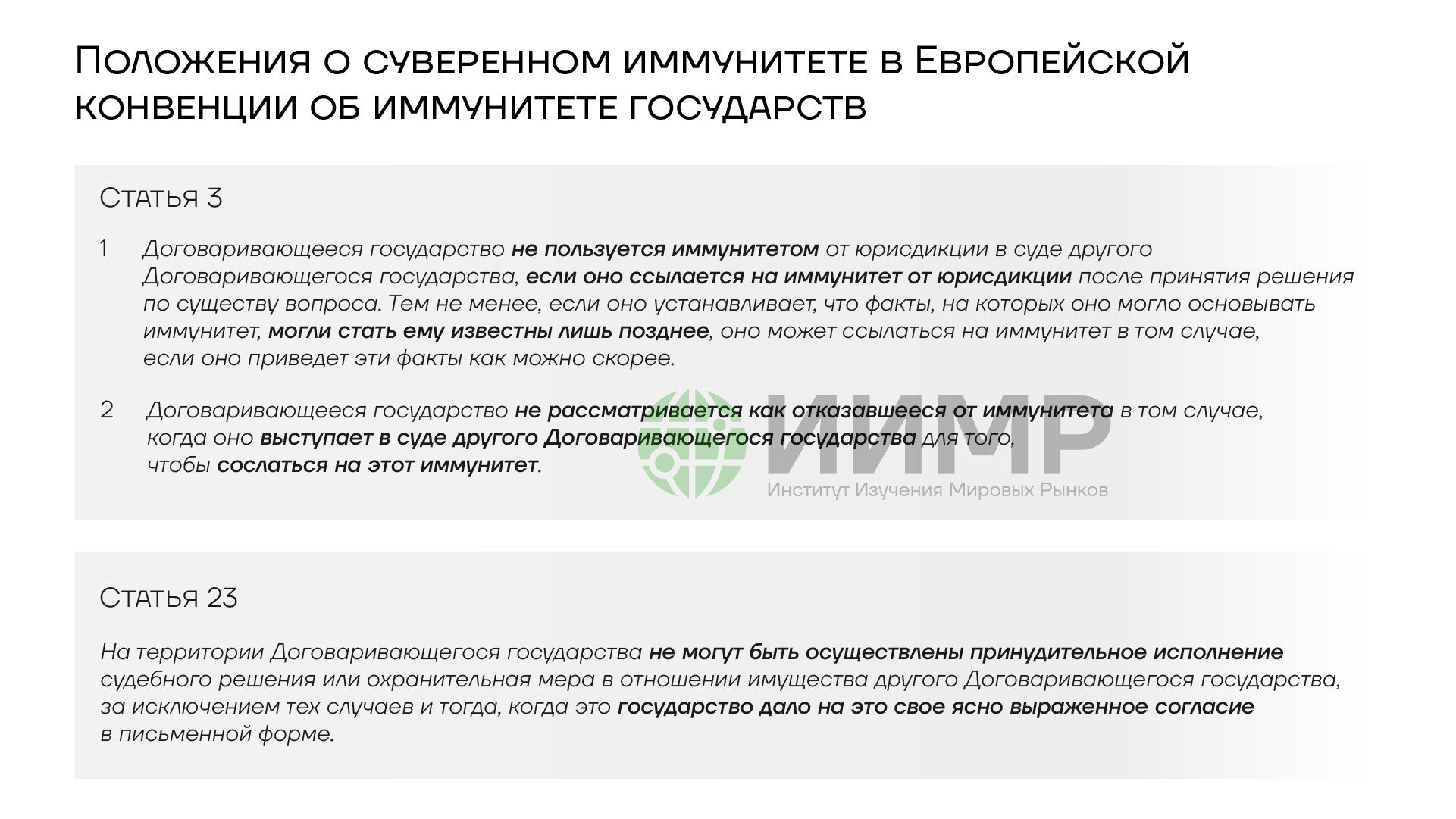

Положения о суверенном иммунитете в Европейской конвенции об иммунитете государств

Однако Евросоюз может придерживаться более узкой трактовки суверенного иммунитета и заявлять, что он распространяется только на случаи судебного разбирательства, ссылаясь на статьи 5 и 6 Конвенции ООН. Аналогичные положения содержатся в статьях 3 и 23 Европейской конвенции об иммунитете государств, где речь идет об иммунитете от судебного разбирательства и исполнения судебного решения соответственно. Хотя в статье 23 говорится об «исполнении судебного решения или охранительной мере в отношении имущества» государства, эта статья относится к главе III «Приведение в исполнение судебных решений», что предполагает связь с судебным разбирательством. Европейская конвенция не гарантирует никаких прав государствам, не являющимся ее сторонами, и, следовательно, России, но ратифицировавшие ее страны ЕС могут опираться на Конвенцию для толкования объема суверенного иммунитета. В теории это может быть использовано для конфискации российских активов во внесудебном порядке, например, на основании решения органа исполнительной власти или закона.

Ограничения на распоряжение российскими активами также могут вытекать из правил международных организаций, членами которых являются страны

ЕС. К примеру, на уровне ООН есть Декларация о принципах международного права, касающихся дружественных отношений и сотрудничества между государствами в соответствии с Уставом Организации Объединенных Наций (принята резолюцией 2625 (XXV) Генеральной Ассамблеи ООН от 24 октября 1970 года). Она запрещает применять или поощрять применение экономических, политических мер или мер любого иного характера «с целью добиться подчинения себе другого государства в осуществлении им своих суверенных прав и получения от этого каких бы то ни было преимуществ». Однако правила организаций обеспечивают более низкий уровень защиты государственных активов, чем суверенный иммунитет.

{kind=link}

Случаи блокировки активов иностранных государств

У Евросоюза и Запада в целом уже имеется опыт применения ограничений к активам других стран.

Основанием для принятия санкций в законодательстве блока является статья 29 Договора о Европейском союзе. В ней лишь в общих чертах говорится, что «Совет принимает решения, определяющие позицию Союза по отдельным вопросам географического или тематического характера. Государства‐члены следят за соответствием своей национальной политики позициям Союза».

Решение о введении новых санкций, таких как экспроприация активов, требует единогласного одобрения членов ЕС. Достижение консенсуса по этому вопросу затруднительно, в том числе ввиду необходимости соблюдения норм международного права как Евросоюзом в целом, так и отдельными государствами‐членами. Более того, даже если европейским странам удастся достичь согласия по этому вопросу, проблемой остается возможность оспаривания законности решения о введении таких санкций в Суде Европейского союза. В 2021 году в деле «Венесуэла против Совета» Суд подтвердил приемлемость жалоб государства на введенные против него санкции. Однако перспективы рассмотрения подобной жалобы в Суде ЕС будут неопределенными, поскольку законодательство блока не содержит положений, прямо защищающих активы центральных банков, и потребуется увязать нарушение международного права с нарушением договоров Евросоюза.

Что касается правил Международного валютного фонда, раздел 2(а) статьи 8 Соглашения МВФ запрещает государствам‐членам налагать ограничения

на производство платежей и переводов по текущим международным операциям без утверждения Фондом. Однако на практике Фонд еще не блокировал подобные действия. В решении No. 144‐(52/51) от 1952 года Исполнительный совет МВФ отметил, что иногда члены Фонда вводят такие ограничения исключительно в целях сохранения национальной или международной безопасности, в то время как Фонд не является подходящим форумом для обсуждения политических и военных соображений, лежащих в основе подобных действий, и ожидается лишь, что члены Фонда будут уведомлять его об ограничениях такого рода, по возможности до их введения. Таким образом, правила МВФ не обеспечивают явной защиты от экспроприации активов центральных банков.

Но так как ЕС не находится в состоянии войны с Россией, конфискация будет воспринята как незаконная мера (или как кража) во многих странах мира за пределами «Большой семерки». Это подорвет претензии Европы на отстаивание международного порядка, основанного на правилах.

Только международный суд с широким представительством мог бы лишить Россию права собственности на ее резервы, а в настоящее время для этого нет соответствующего судебного механизма.

{kind=link}

Защита собственности в международном праве

Некоторые призывы к аресту российских активов содержат ссылки на доктрину контрмер как средства имплементации международной ответственности. Соответствующие положения присутствуют в статье 49 Статей об ответственности государств за международно‐противоправные деяния 2001 года, подготовленных Комиссией международного права ООН. Несмотря на «серые зоны» в международном праве, конфискация активов России нарушила бы принцип суверенного иммунитета, а также критерии пропорциональности (соразмерности) и обратимости (временного характера) контрмер согласно Резолюции Генеральной Ассамблеи ООН N 56/83 от 12 декабря 2001 года.

Помимо проблем обоснования контрмер как таковых, отдельные сложности возникли бы в связи с тем, что они применяются не Украиной, а Евросоюзом как третьей стороной без разрешения ООН. «Контрмеры третьей стороны» вызвали споры в ходе разработки Статей об ответственности государств за международно‐противоправные деяния, поэтому там нет четких положений об их допустимости.

Выпуск беспроцентных облигаций

Другой план, обсуждаемый Евросоюзом, предусматривает использование российских активов для выпуска долговых бумаг. Сейчас Euroclear размещает средства в Европейском центральном банке. Вместо этого предлагается инвестировать их в беспроцентные облигации, выпущенные Европейской комиссией под гарантии правительств ЕС. Затем блок использовал бы деньги для выдачи Украине «репарационного кредита». Предполагается, что он будет погашен Украиной только после получения военных репараций от России в рамках мирного соглашения, что фактически позволит Киеву потратить эти деньги уже сейчас. ЕС неоднократно заявлял, что активы останутся замороженными до тех пор, пока Россия не согласится возместить Украине ущерб.

Если Евросоюз решит выдать «репарационный кредит» только за счет активов РФ, хранящихся в Euroclear, в распоряжении блока будет около 185 млрд евро. Но поскольку Евросоюзу, возможно, сначала придется погасить кредит G7 Украине в размере 45 млрд евро, согласованный в прошлом году, фактически сумма составит до 140 млрд евро.

Бельгия пока выступает против этого шага, утверждая, что необходимо убедиться в юридической обоснованности любых предоставленных гарантий. Члены ЕС также обсуждают условия выдачи кредитов: будут ли средства направлены на военные цели, на экономические нужды Украины или на то и другое, и какая часть средств должна быть потрачена на поставки из Европы, а какая — из других стран.

Председатель Европейской комиссии Урсула фон дер Ляйен заявила, что риски будут распределяться среди членов блока. Кроме того, ЕС хочет скоординировать использование российских активов с союзниками по «Большой семерке», включая США, где хранится часть средств. Еврокомиссия предпочла бы, чтобы все 27 государств‐членов блока и неевропейские страны G7 участвовали в соглашении пропорционально размеру их экономик. При этом Комиссия понимает, что, к примеру, Венгрия может не захотеть брать на себя гарантии по репарационному кредиту, и готова сотрудничать только с 26 другими правительствами ЕС, поскольку, учитывая размер экономики Венгрии, ее доля в гарантиях невелика. Блок ищет способ принимать решения о продлении санкций и сохранении иммобилизации российских средств квалифицированным большинством голосов, а не единогласно, как требуется сейчас. Но чтобы реализовать это, также потребуется политический консенсус.

{kind=link}

План ЕС по предоставлению кредита Украине с использованием российских замороженных активов

Ключевой вопрос заключается в том, не является ли вложение средств, принадлежащих РФ, в беспроцентные облигации конфискацией. Брюссель утверждает, что это не конфискация, поскольку Россия по‐прежнему будет владеть облигациями равной стоимости, просто не получая процентов. Тем не менее трансформация российских активов без согласия может рассматриваться если не как конфискация, то как квазиконфискация.

Общеевропейский беспроцентный заем для Украины — наиболее вероятный сценарий использования российских средств в Европе. В отсутствие альтернатив Брюссель может использовать эту схему как способ избежать прямой конфискации активов. Но поскольку в случае невыплаты по займу предполагается его погашение российскими золотовалютными резервами, фактически в этот инструмент заложена конфискация, против которой пока выступает Бельгия. Получить ее согласие могут позволить обязательства остальных стран блока и самого Евросоюза как эмитента облигаций выплатить этот долг, в случае если придется вернуть деньги России.

{kind=link}

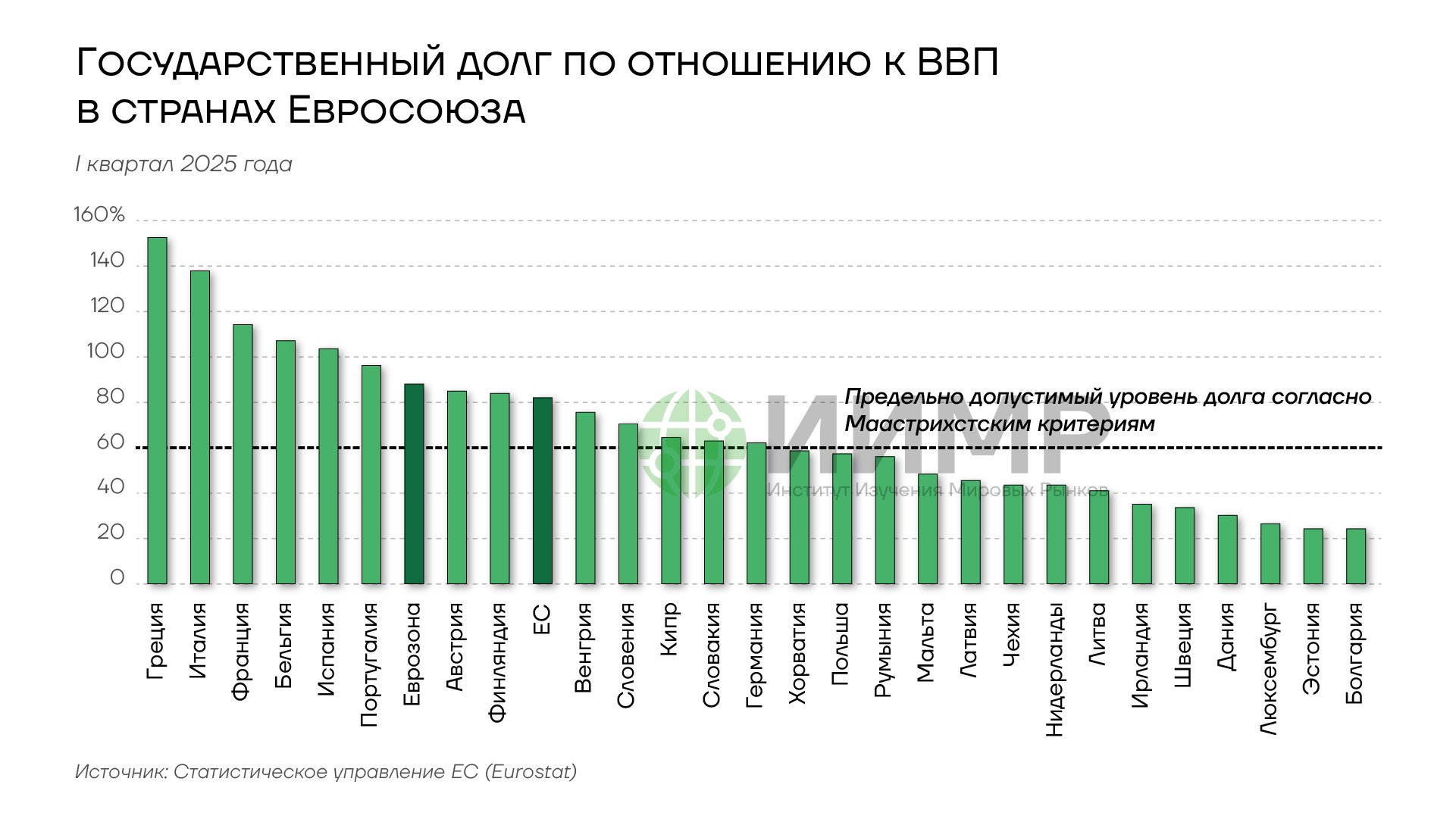

Госдолг стран ЕС по отношению к ВВП, 1 кв 2025 года.

В предыдущие три года европейские страны за счет долга финансировали дефицит государственного бюджета, из которого выделяли средства на помощь Украине. Теперь же они продолжат поддерживать Киев за счет заемных средств, но отражать это будут не как национальный, а как общеевропейский долг, обеспеченный российскими золотовалютными резервами. Проблемы на долговых рынках Франции, Италии и других стран региона могут подталкивать Брюссель к подобной косвенной экспроприации.

Открытым остается вопрос относительно того, кто захочет приобрести эти облигации. Наиболее вероятно, что покупателями выступят ЕЦБ и другие европейские финансовые институты, если будет закреплено обязательство отдельных членов и всего Евросоюза платить по этим бондам, хотя перспектива использовать собственные средства может вызвать сопротивление у стран блока, уже находящихся в долговой ловушке.

Формально кредитное качество такого общеевропейского инструмента будет выше, чем у некоторых отдельно взятых стран ЕС. Именно к такой мутуализации долга движется блок в поисках выхода из долгового кризиса (подробнее об этом — в обзоре «Дефицит идей. Бюджетный дисбаланс и долговая ловушка Евросоюза»). Тем не менее иностранные инвесторы, скорее всего, воздержатся от вложений в облигации, обеспеченные замороженными российскими активами, во избежание потенциальных рисков и ответных мер со стороны Москвы.

Использование процентов

До сих пор ЕС ограничивался использованием процентов по российским активам, хранящимся в Euroclear. Критика этой идеи заключается в том,

что, если российские государственные активы пользуются иммунитетом, то он распространяется как на основную сумму, так и на проценты. Тем не менее Брюссель использовал это как компромиссный вариант, создающий меньше рисков, чем непосредственное изъятие активов.

Проценты начисляются самой Euroclear, что ЕС называет «неожиданным» и «чрезвычайным» доходом. Согласно годовым отчетам компании, в 2023 году процентные доходы от инвестирования замороженных российских активов составили 4,4 млрд евро, а в 2024 году — около 6,9 млрд евро. Причем, поскольку с этих доходов уплачивается корпоративный налог, они обеспечили поступления на сумму 1,7 млрд евро в бюджет Бельгии.

В 2024 году Совет Европейского союза принял ряд нормативных актов, предусматривающих направление части доходов от заблокированных активов Банка России на военную поддержку Украины, а также на развитие и восстановление ее оборонной промышленности.

Помимо процентов по замороженным облигациям, принадлежащим России, которые расцениваются как прибыль, при погашении бондов появляется

кэш который Euroclear реинвестирует, также получая с него доход. А поскольку большинство облигаций уже были погашены, сейчас это составляет наибольшую часть доходов от российских активов.

{kind=link}

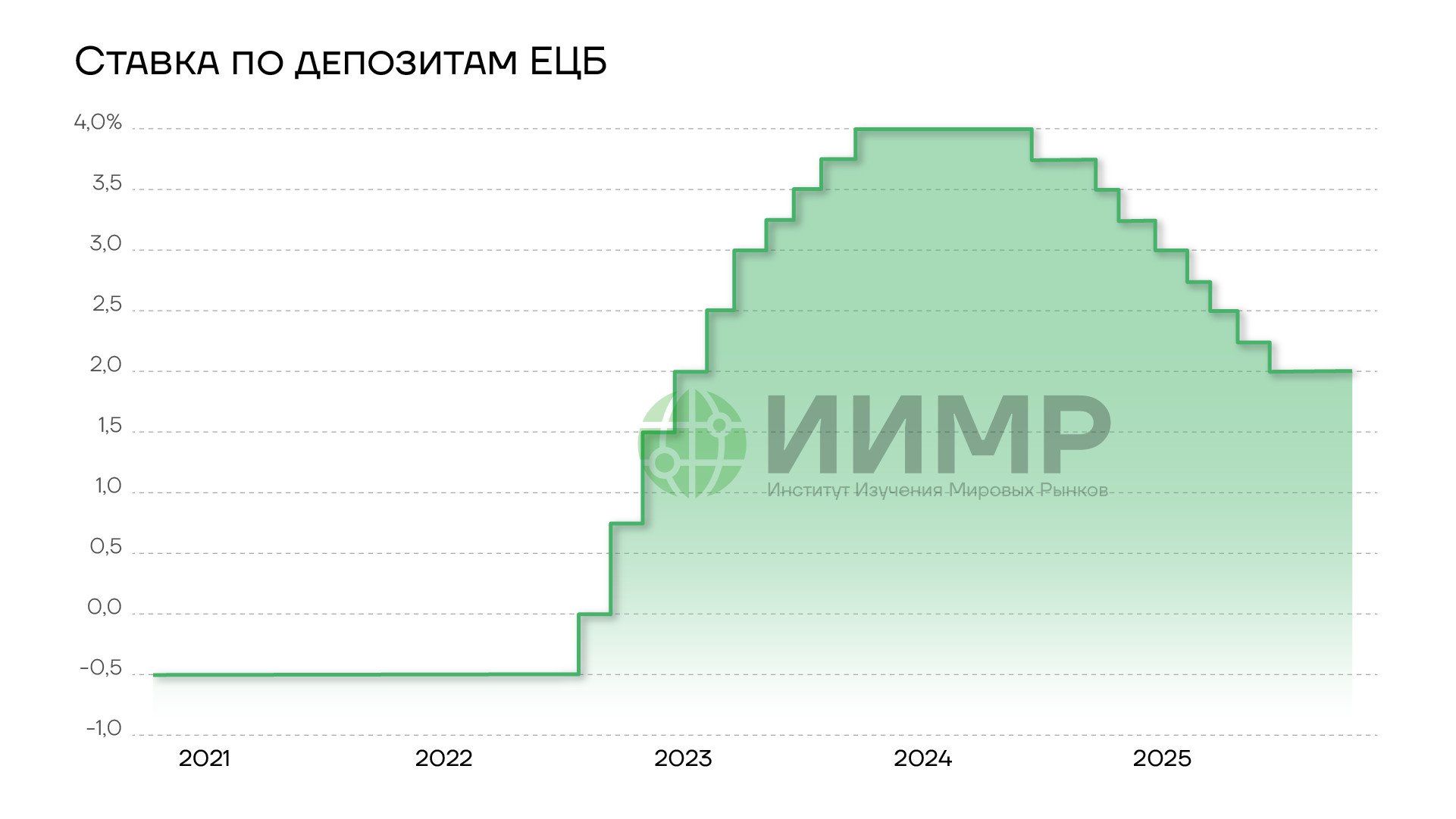

Ставка по депозитам EЦБ

Одним из мотивов, побуждающих Евросоюз использовать тело активов, могло послужить снижение процентной ставки ЕЦБ. В 2023 году ставка доходила до 4%, и учитывая, что в европейской инфраструктуре заблокированы активы РФ на сумму порядка 200 млрд евро, доход, по приблизительным подсчетам, мог составлять около 8 млрд евро в год. Теперь же, когда ставка находится на уровне 2%, он составляет примерно 4 млрд евро в год, что вдвое меньше прежнего объема. Если в следующем году ставка дойдет до нуля, доход от кэша исчезнет.

В прошлом году страны G7 договорились предоставить Украине кредит в размере $50 млрд под проценты с активов РФ в рамках инициативы «ускорения получения чрезвычайных доходов» (Extraordinary Revenue Acceleration, ERA). Планируется, что «основной долг и проценты будут погашены за счет чрезвычайных доходов, возникающих в результате иммобилизации российских суверенных активов, находящихся в юрисдикциях Европейского союза и, возможно, в других странах G7... а также за счет любых других добровольных взносов». Но для реализации этой схемы российские государственные активы должны оставаться замороженными в долгосрочной перспективе. Гарантировать это затруднительно, поскольку санкции ЕС против России должны продлеваться по единогласному решению всех государств‐членов каждые шесть месяцев, что опять же подталкивает Брюссель к изменению процедуры для продления рестрикций квалифицированным большинством голосов. Кроме того, схема кредита под проценты с активов базируется на ожиданиях высоких процентных доходов, в то время как перспектива снижения ставки ставит их под вопрос.

И сам подход к двойному использованию процентов — и путем передачи их Украине, и путем выдачи кредита, обеспеченного ими же, — создает риски для устойчивости системы.

Развитие ситуации и риски

Если ЕС удастся достичь политического соглашения относительно «репарационного кредита» Украине за счет средств РФ, принятие соответствующих актов возможно уже к весне 2026 года, а выплаты могут начаться следующим летом. Эта схема может получить поддержку европейских правительств, поскольку она не предполагает прямой конфискации активов, а также потому, что для многих из них затруднительно поддерживать Украину за счет собственных средств. Страны ЕС наращивают расходы на оборону, в то время как некоторые из них, такие как Франция и Италия, погрязли в долгах.

В ответ на изъятие своих суверенных активов в Европе Россия может подать судебные иски, хотя их рассмотрение может затянуться на годы с неясными перспективами. Но помимо правовых инструментов, Москва может применить ответные меры финансового характера: использовать замороженные в РФ активы иностранцев, вплоть до национализации и продажи активов иностранных компаний. Указ Президента РФ от 30 сентября 2025 года предусматривает механизм ускоренной реализации федерального имущества по решениям главы государства в целях защиты национальных интересов «в связи с недружественными и противоречащими международному праву действиями Соединенных Штатов Америки и примкнувших к ним иностранных государств и международных организаций».

В случаях, предусмотренных решением Президента РФ, в целях обеспечения обороноспособности и безопасности страны реализация имущества, находящегося в федеральной собственности, может осуществляться с учетом следующих особенностей:

а) определение рыночной стоимости федерального имущества и подготовка отчета об оценке его рыночной стоимости осуществляются в срок не более 10 рабочих дней со дня заключения договора об оценке федерального имущества;

б) применяется специальный порядок осуществления государственной регистрации, учета и перехода прав на федеральное имущество, в том числе сокращаются сроки таких государственной регистрации, учета и перехода прав;

в) публичное акционерное общество «Банк ПСБ» организует от имени Российской Федерации продажу приватизируемого федерального имущества и осуществляет функции продавца такого имущества.

Указ Президента РФ от 30.09.2025 N 693 «О некоторых особенностях реализации имущества, находящегося в федеральной собственности»

Таким образом, ответные меры Москвы могут иметь негативные последствия для интересов западного бизнеса.

Бельгия, где хранится наибольшая часть замороженных активов ЦБ РФ, рискует стать основной мишенью для исков. Премьер‐министр страны

Барт де Вевер признал, что различие между репарационным кредитом и конфискацией «чрезвычайно узкое». Бельгия стремится добиться от партнеров по ЕС юридических гарантий разделения рисков и соглашения о немедленном возврате денег в случае, если Euroclear потребуется срочно вернуть России активы, к примеру, после заключения мирного соглашения.

{kind=link}

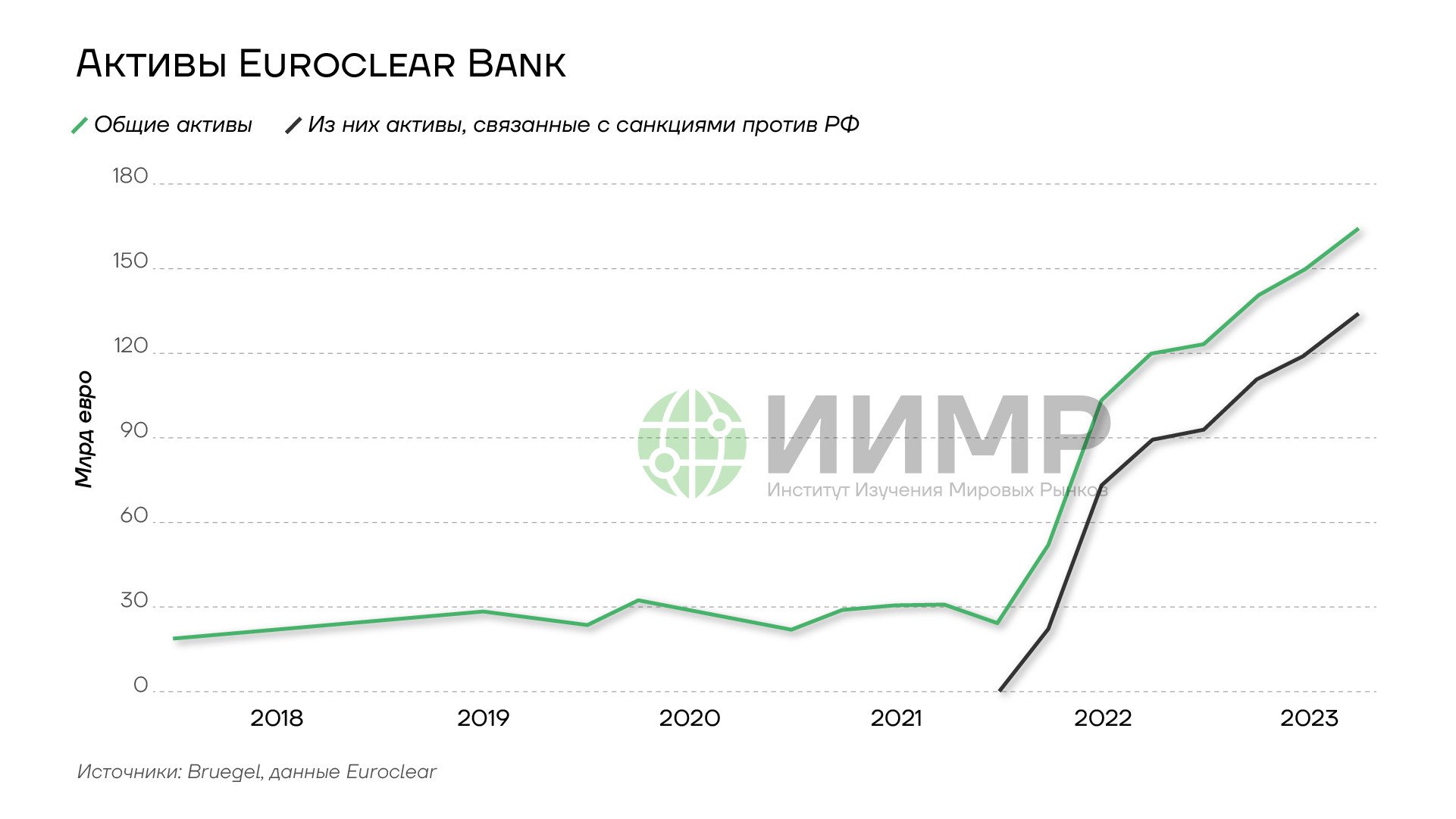

Активы Euroclear Bank 2018-2025гг

Учитывая огромное влияние Euroclear в области суверенных расчетов по облигациям и векселям, использование российских активов в нарушение международного права создаст угрозу не только для репутации самого депозитария, но и для всей бельгийской экономики. Сумма активов под депозитарным управлением Euroclear составляет более 40 трлн евро, что больше, чем ВВП всего Евросоюза.

Дальнейшее развитие ситуации будет зависеть главным образом от того, как ее воспримет рынок и как отреагируют другие страны. Пока они открыто не выступили против планов Евросоюза, рынки реагируют относительно спокойно. Это может использоваться европейскими странами для убеждения Бельгии и других колеблющихся членов блока в допустимости использования российских активов.

Но если фактически будет реализован план действий с признаками экспроприации, это может изменить подходы стран к хранению резервов за рубежом. Если иностранные инвесторы усомнятся в безопасности своих собственных европейских облигаций, они могут отреагировать продажей бондов, что приведет к росту стоимости заимствований для европейских правительств и существенно повлияет на финансовое положение стран региона, учитывая масштабы их внешнего долга. Наиболее выражен риск ухода из еврозоны китайского и арабского капитала, а также капитала Бразилии, Индии, ЮАР и других стран «глобального Юга».

{kind=link}

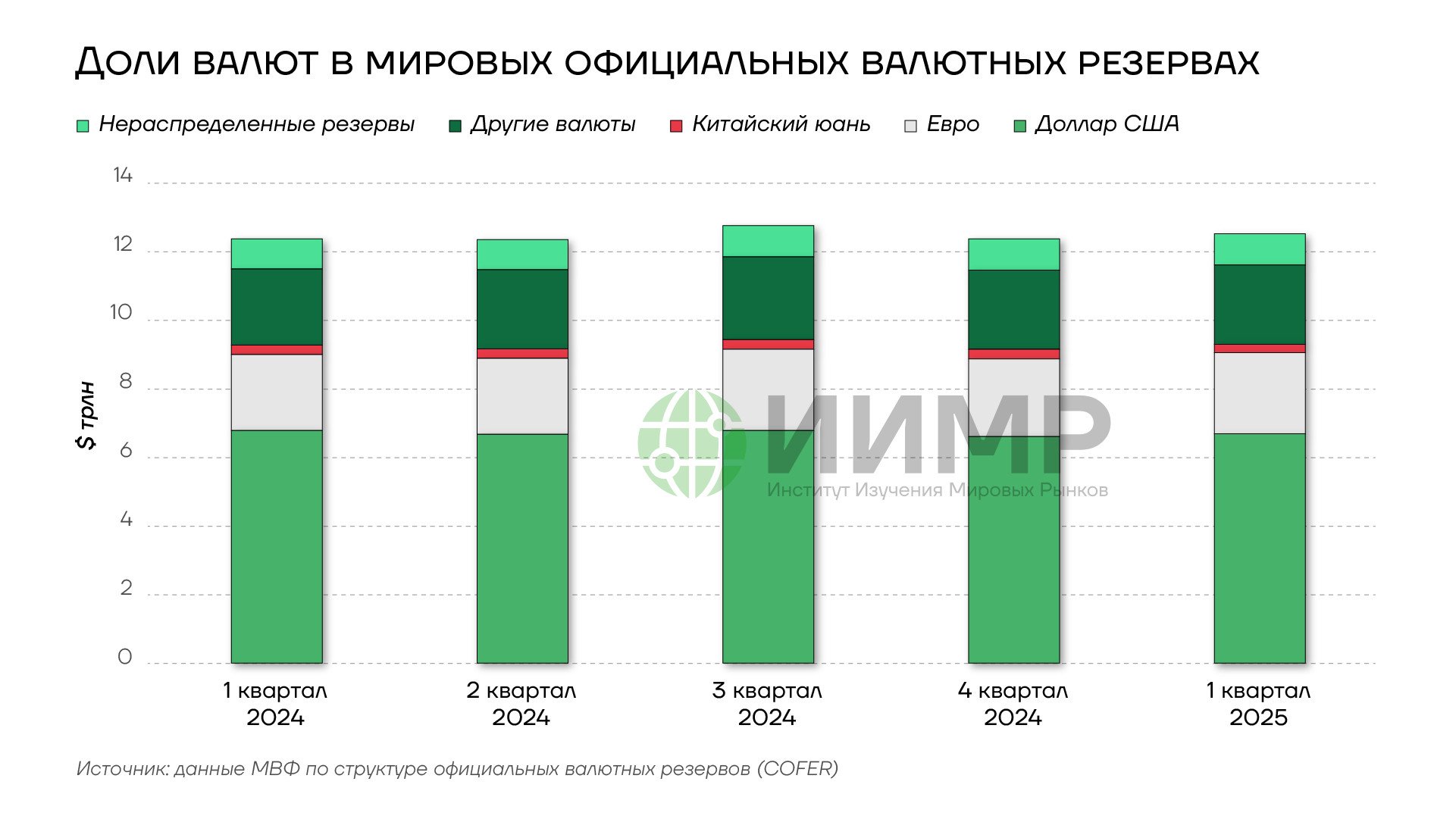

Доли валют в мировых официальных валютных резервах, 2024-2025гг

Евро — вторая по объему резервная валюта. По данным Международного валютного фонда, доля евро в мировых распределенных резервах в I квартале 2025 года составила 20,06% по сравнению с 19,84% в IV квартале 2024 года. Даже если в ближайшее время не произойдет бегства иностранного капитала из Европы, принимая решения о размещении средств в золотовалютные резервы в будущем, зарубежные инвесторы могут делать выбор в пользу золота, доллара или юаня.

Риск прецедента с российскими активами заключается еще и в том, что он потенциально может быть использован против КНР, если Пекин предпримет шаги в отношении Тайваня, с которыми не согласится Запад. Только в случае с китайскими резервами речь будет идти уже не о сотнях миллиардов, а о триллионах.

{kind=link}

Риски использования российских активов для ЕС

Конфискация российских активов подорвала бы доверие к международным валютным механизмам в значительно большей степени, чем их заморозка, поскольку иммобилизация средств обратима, а кроме того, есть соответствующие прецеденты. Изъятие же суверенных активов снизит доверие к единой европейской валюте и нанесет ущерб финансовой стабильности. Это также подорвет доверие к самому ЕС как институту с фатальными для него последствиями, учитывая, что в Европе почти не осталось рабочих институтов, кроме Еврокомиссии и ЕЦБ.

Несмотря на высокий уровень рисков, политическое давление с целью рассмотрения вопроса о конфискации растет. В свете возросших расходов на поддержку Украины Европа все больше склоняется к использованию российских денег.

Выводы

- Изменение подхода Европы к использованию российских активов преподносится как эволюционное движение, однако фактически позиция поменялась радикально.

- Относительно простой вариант использования процентов с этих активов уже задействован, и теперь ЕС переходит к более сложным механизмам.

- Государственный иммунитет обеспечивает надежную защиту суверенных активов от конфискации. Это основополагающий принцип мировой финансовой архитектуры. Последствия в случае экспроприации активов РФ могут стать фатальными для ЕС.

- Наиболее вероятен выпуск облигаций, обеспеченных замороженными активами РФ. Скорее всего, вне Евросоюза спрос на них будет низким.

- Этот план не решит вопрос о конфискации российских активов, а просто отложит решение на несколько лет.

- Когда наступит срок погашения бондов, западным правительствам придется выбирать: вернуть деньги России или отказаться, сославшись на невыплату репараций Украине.

- Использование активов ЦБ РФ спровоцирует бегство иностранного капитала из ЕС.

- Наиболее подвержены рискам Бельгия и Франция, где сосредоточено больше всего замороженных средств и есть значительные долговые проблемы.

- Использование российских активов приведет к усилению фрагментации глобальных финансов.