{kind=link}

Добыча урана на руднике

Китай превратился в доминирующую силу в мировой горнодобывающей отрасли, кардинально изменив структуру товарных рынков и геополитическую динамику. В 2022 году страна импортировала минеральной продукции на сумму 623 миллиарда долларов, став крупнейшим в мире импортером минералов и значительно опередив США, которые, будучи вторым по объемам импортером, закупили лишь половину этого объема.

- За более чем 20 лет китайские инвесторы увеличили количество сове присутствие в иностранных добывающих предприятиях более чем в 30 раз.

- Консолидация предприятий с государственным участием позволило Китаю занять значимые доли рынка и избавится от неэффективных компаний.

- Зарубежные инвестиции, трансферт технологий и вложения в подготовку кадров позволили китайским предприятиям стать доминирующими лидерами по широкому спектру добычи

- Медь, золото, уголь и железная руда являются доминирующими добываемыми ресурсами на иностранных шахтах, принадлежащих Китаю. Но помимо них, китайцы добывают весь спектр редкоземельных металлов и минералов

- Китайские компаний скупают доли в иностранных добывающих предприятиях особенно сильно в моменты кризисов, когда активы стоят наиболее дешево.

Неутолимый спрос, обусловленный промышленным ростом Китая и его амбициями в области зеленой энергетики, подстегнул стремительное расширение китайских инвестиций в горнодобывающую отрасль за рубежом. Если в 2000 году китайские инвесторы владели долями в 40 зарубежных шахтах, то к 2022 году их число выросло до 1250 — тридцатикратный рост. Эти инвестиции сделали китайские компании ключевыми игроками на рынке критически важных минералов, таких как кобальт, литий и никель, необходимых для глобального перехода к зеленой энергетике.

Взлет китайских инвестиций в горнодобывающую отрасль

Подъем Китая в мировой горнодобывающей отрасли коренится в его экономической трансформации. В 2000-е годы, на фоне бурного роста китайского спроса, цены на железо и медь утроились, что вызвало так называемый товарный бум. Например, когда в начале 2000-х Китай стал крупнейшим импортером железной руды, он разрушил существовавшую систему ценообразования, основанную на ежегодных закрытых переговорах между тремя крупнейшими производителями (Rio Tinto, Vale и BHP) и японскими импортерами. К 2010 году эта система уступила место спотовому ценообразованию. Хотя этот переход не был запланирован, он соответствовал цели Пекина ослабить монополию "большой тройки", как заявил в 2009 году председатель Baosteel, комментируя инвестиции в австралийскую компанию Aquila Resources. По его словам, такие шаги позволили "ослабить монополистический контроль" и снизить закупочные расходы.

{kind=link}

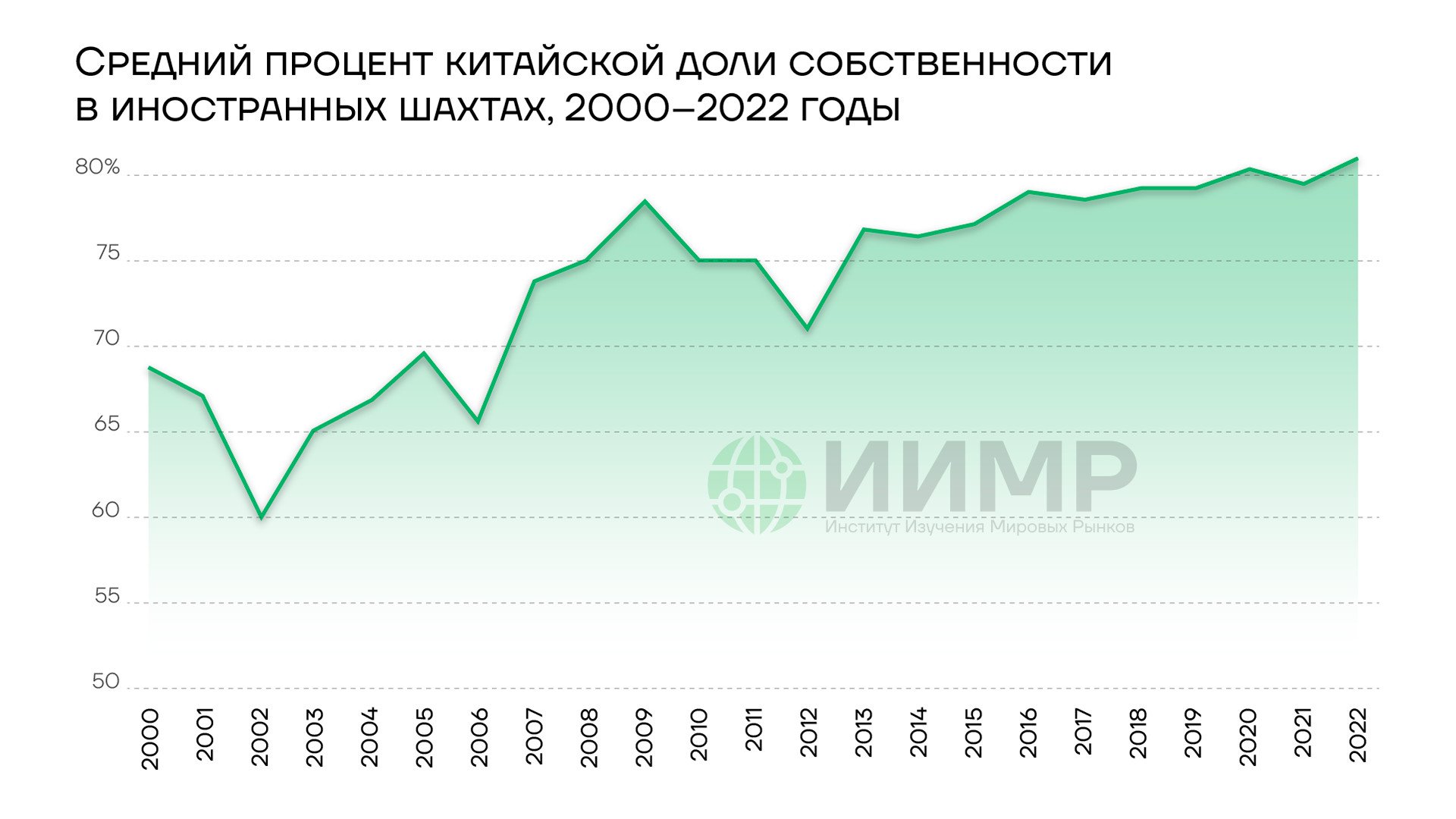

Средний процент китайской доли собственности в иностранных шахтах, 2000-2023 годы

Стратегия Пекина не ограничивалась разрушением рыночных структур — она была направлена на создание конкурентоспособной горнодобывающей отрасли мирового уровня. Правительство консолидировало государственные предприятия, объединило угольные и редкоземельные операции и закрыло сотни мелких, неэффективных шахт, особенно в Внутренней Монголии и Цзянси. Эти меры, наряду с трансфером технологий через зарубежные инвестиции и подготовкой десятков тысяч инженеров-горняков, вывели китайские компании в лидеры отрасли. К 2019 году Китайский университет горного дела и технологий обучал 35 000 студентов, в то время как в США в программах горного инжиниринга числилось всего 851 человек.

Кто движет китайскими инвестициями?

Государственные предприятия доминируют в зарубежных инвестициях Китая, владея 106 из 166 активных горнодобывающих объектов, выявленных в 2022 году (64%).

В отличие от частных компаний, которые в основном представляют энергетический, металлургический или горнодобывающий сектора, государственные инвестиции охватывают широкий спектр отраслей, включая инфраструктуру (например, China Railway Engineering Corporation), оборону (China North Industries) и финансы (China-Africa Development Fund). Эта диверсификация подчеркивает стратегическую роль государства в обеспечении ресурсной базы для экономического развития Китая.

{kind=link}

Инвестиции Китая в горнодобывающие предприятия по типу шахт, 2000-2022гг

Государственные предприятия обладают уникальными преимуществами, включая доступ к дешевым кредитам от государственных банков. Банки уже предоставили кредиты на сумму 11,5 миллиарда долларов для приобретения шахт и строительства инфраструктуры.

Эти займы часто содержат условия, защищающие китайских инвесторов от рисков экспроприации актива, что особенно актуально в нестабильных регионах, таких как Демократическая Республика Конго или Судан. Опросы руководителей горнодобывающих компаний подтверждают, что проекты с участием госкомпаний получают приоритетную поддержку правительства Китая, в отличие от частных компаний, сталкивающихся с более высокими процентными ставками и меньшей дипломатической поддержкой.

Однако государственная принадлежность может быть обузой в развитых странах, где опасения по поводу передачи технологий и рабочих мест приводили к срыву сделок. Примером служат провалившаяся попытка China National Offshore Oil Corporation купить Unocal за 18,5 миллиарда долларов в 2005 году и неудача Aluminum Corporation of China приобрести 18% акций Rio Tinto за 19,5 миллиарда долларов в 2009 году.

Где расположены китайские шахты?

Китайские горнодобывающие инвестиции охватывают 45 стран: 66 объектов находятся в Африке, 41 — в Азии, 36 — в Океании (34 из них в Австралии), 16 — в Латинской Америке и Карибском бассейне, четыре — в Северной Америке (Канада) и три — в Европе. Австралия лидирует по числу китайских шахт (34), за ней следует ДРК (30). Если австралийские шахты добывают широкий спектр ресурсов, включая уголь, медь, золото и литий, то в ДРК инвестиции сосредоточены на меди и кобальте, что отражает приоритет Китая в минералах для энергоперехода.

{kind=link}

Распределение по миру горнодобывающих активов, принадлежащих Китаю, 2022 год

У китайских инвесторов очень высокая толерантность к рискам: многие шахты расположены в юрисдикциях с высоким уровнем риска, таких как ДРК (оцененная как "критически рискованная" по таксономии S&P Global) и Судан. Лишь Австралия, Канада, Колумбия и Финляндия классифицируются как "умеренно рискованные". Эта готовность к риску, особенно среди компаний с государственным участием, объясняется финансовой и дипломатической поддержкой Пекина, включая глобальную сеть посольств и консульств, которая облегчает инвестиции.

Тесные политические связи с правительствами принимающих стран дополнительно снижают риски. Это видно на примере ДРК, где сделка на 9 миллиардов долларов по схеме "ресурсы в обмен на инфраструктуру" с China Railway Engineering Corporation открыла путь для последующих инвестиций – покупку China Molybdenum шахты Tenke Fungurume за 3,8 миллиарда долларов.

Но важно отметить, что существенных различий в толерантности к риску между китайскими компаниями с госучастием и частными фирмами минимальны. Госкомпании доминируют в странах с умеренным риском, таких как Австралия, благодаря ранним инвестициям (например, совместное предприятие Sinosteel с Rio Tinto в 1987 году). Но в ДРК велико присутствие мелких частных китайских компаний, что объясняется растущим спросом на медь и кобальт.

Какие минералы добываются?

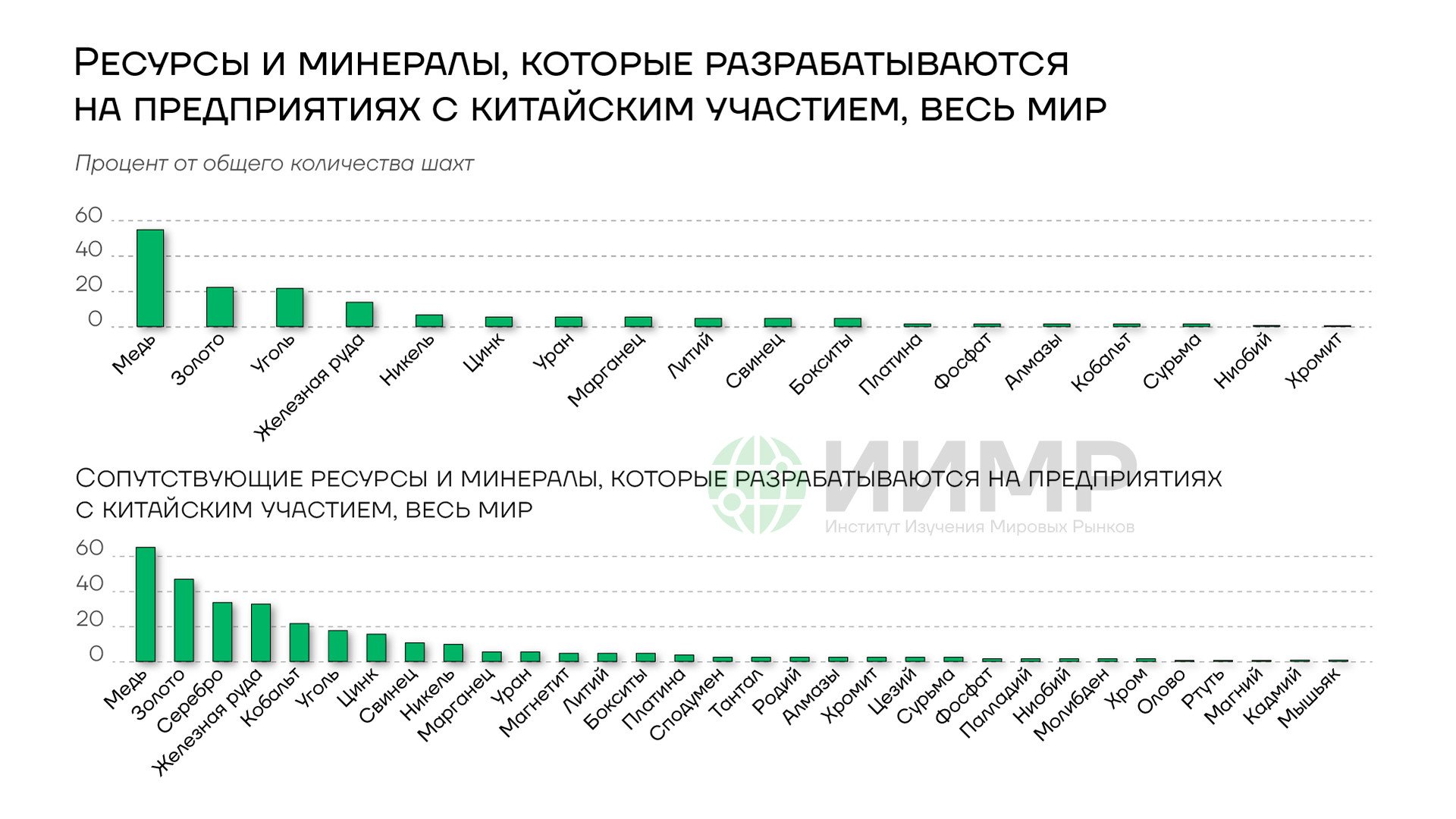

Медь занимает лидирующее место среди минералов, добываемых на китайских шахтах: она является основным продуктом на 55 из 166 объектов и побочным — на 10 других. Это отражает ключевую роль меди в инфраструктуре и промышленности, включая электромобили, которые используют в четыре раза больше меди, чем автомобили с двигателями внутреннего сгорания.

{kind=link}

Ресурсы и минералы, которые разрабатываются на предприятиях с китайским участием

За медью следуют золото (добывается на 23 основных шахтах и присутствует побочная добыча золота еще на 24), уголь (22 основных и одна побочная добыча) и железная руда (14 основных, четыре побочных). Примечательно, что ни один из объектов не добывает серебро как основной продукт, хотя оно является побочным продуктом на 34 шахтах.

Этот акцент на определенные минералы соответствует промышленным потребностям Китая.

Ранние инвестиции были направлены на железную руду для производства стали, объем которого вырос в 30 раз с 1980 по 2020 год, сделав Китай крупнейшим в мире производителем стали. С конца 2000-х годов приоритет сместился на медь, а в последние годы — на литий, обусловленный ростом сектора аккумуляторов.

Китайские компании владеют долями в 13 из 19 наиболее продуктивных литиевых шахт мира, включая 23,77% акций чилийской Sociedad Quimica y Minera de Chile, крупнейшего производителя лития.

Как китайские компании приобретают шахты?

Китайские инвестиции в горнодобывающую отрасль эволюционировали от осторожных совместных предприятий к прямым покупкам. Ранние трудности, включая примитивные методы добычи в Китае и незнание сложных процессов получения разрешений за рубежом, побуждали китайские компании сотрудничать с опытными операторами, сохраняя их управление и персонал для передачи технологий.

{kind=link}

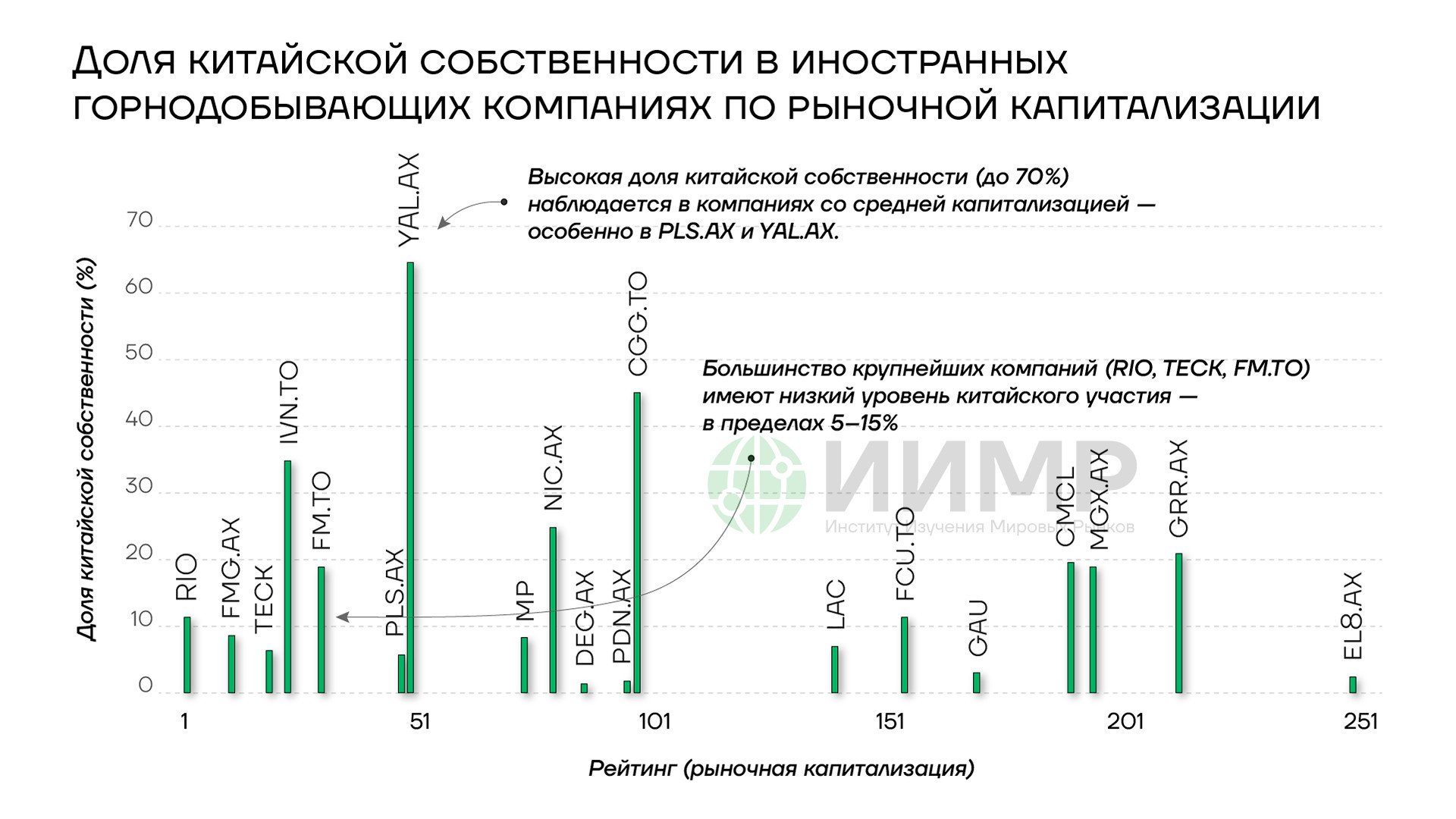

Доля китайской собственности в иностранных горнодобывающих компаниях по рыночной капитализации

Например, инвестиции Baosteel в Aquila Resources в 2009 году были направлены на изучение передовых методов, что нашло отражение в ДРК, где китайские компании сохраняли существующий персонал после приобретений.

Со временем китайские горнодобывающие компании освоили передовые технологии, что позволило им самостоятельно управлять шахтами. С 2000 по 2022 год средняя доля китайского владения в зарубежных шахтах выросла с 60% до 81%, во многом благодаря полным покупкам.

Падение цен на сырьевые товары в 2010-х годах, ограничившее ликвидность западных горняков, позволило китайским компаниям, поддерживаемым дешевыми кредитами, приобретать шахты по сниженным ценам. С 2010 по 2019 год китайские инвесторы ежегодно приобретали доли в более чем 40 шахтах, отдавая предпочтение действующим проектам перед новыми.

Этот переход отражает как рыночные возможности, так и стратегическую адаптацию. Китайские компании, особенно с госучастием, использовали свою финансовую устойчивость для захвата активов, когда конкуренты испытывали дефицит ликвидности, что соответствует долгосрочным целям Пекина по обеспечению собственно ресурсной безопасности.

Политические последствия

Успех китайских инвестиций обусловлен финансовыми и дипломатическими преимуществами, а не принудительными методами. Способность Пекина предоставлять дешевые кредиты, защищать инвесторов через условия займов и использовать глобальную дипломатическую сеть дает китайским компаниям конкурентное преимущество. Это контрастирует с западными нарративами, изображающими китайские инвестиции как неоколониальные.

Африканский регион ясно показывает, что западная политика, направленная на усиление мягкой силы, не может эффективно противостоять влиянию Китая, который заключает прямые сделки, часто которые позволяют делать зависимым от инвестиций Китая целые регионы.

По мере того как критически важные минералы становятся геополитической ареной — о чем свидетельствует риторика США о захвате ресурсов в Канаде, Гренландии и Украине — западным политикам придется учитывать стратегические преимущества Китая. Если не произойдет смещение парадигм западных компаний на улучшение доступа к доступному финансированию и укрепление дипломатических связей с богатыми ресурсами странами, Китай будет сохранять доминирование во многих критических областях добычи, в том числе и редкоземельных металлов и минералов.

Инвестиции Китая в горнодобывающую отрасль преобразили глобальные товарные рынки, закрепив его промышленное доминирование и обнажив уязвимости в западных цепочках поставок. Доминирование Китая в добыче редкоземельных металлов и минералов ставит под вопрос способность западных стран к ускорению перехода к зеленой энергетике.

Китайская стратегия добычи ресурсов за рубежом сочетает экономический прагматизм, государственное финансирование и дипломатическую активность. В отличие от образа «ресурсного империализма», китайская модель напоминает мягкую силу с твёрдым расчётом: дешёвый капитал, доступ к рынкам, обучение кадров и развитие технологий.

В условиях растущего глобального спроса на критически важные минералы — от лития до редкоземельных элементов — опыт Китая представляет собой важный ориентир. Он показывает, как слаженное взаимодействие государства и бизнеса способно трансформировать страну в мирового лидера в ключевом секторе XXI века.