{kind=link}

Земной шар. Прогнозы 2026

Перспективы 2026 года в макроэкономике и геополитике. Помимо долгосрочных трендов, таких как демографические проблемы Европы и рост государственного долга США, ключевую роль сыграют возможность эскалации вооруженных конфликтов на Украине и на Ближнем Востоке, безрассудные действия Трампа, начало смягчения ДКП от ФРС США и продолжающаяся эйфория ИИ.

- Неопределенность в торговле уменьшилась, однако тарифы останутся доминирующей макроэкономической темой в 2026 году.

- Обеспечение ресурсной базы в энергетике будет ключевым элементом внешней политики как стран-производителей, так и стран-потребителей.

- Атаки на суда стали трендом, который будет нарушать мировую торговлю, разрывая привычные логистические цепочки.

- Это заставит большинство государств задуматься об эффективности экспортной модели и подтолкнет мировое сообщество к окончательному уходу от концепции свободной торговли.

- Китай вступает в 15-ю пятилетку с задачей переориентации экономики с внешнего спроса на внутреннее потребление.

- Эйфория по поводу ИИ продолжится, повышая риски взрыва пузыря на рынке.

В 2025 году США начали новую торговую войну, которая оказалась масштабнее предыдущей. Американские пошлины затронули множество стран, усилив опасения по поводу рецессии. Но, как и ожидалось, они использовались администрацией Дональда Трампа как инструмент давления в переговорах для заключения сделок, укрепляющих экономику Соединенных Штатов. Процесс геоэкономической фрагментации продолжил набирать обороты.

На Ближнем Востоке произошла эскалация конфликтов. Логистика в регионе разрушилась настолько, что руководство КНР во второй половине 2025 года практические перестало в публичных выступлениях упоминать Новый шелковый путь. Ценовая война на рынке нефти оказала давление на котировки. Газовая отрасль, напротив, получила импульс от повышенного спроса на энергию со стороны дата-центров и криптоиндустрии.

{kind=link}

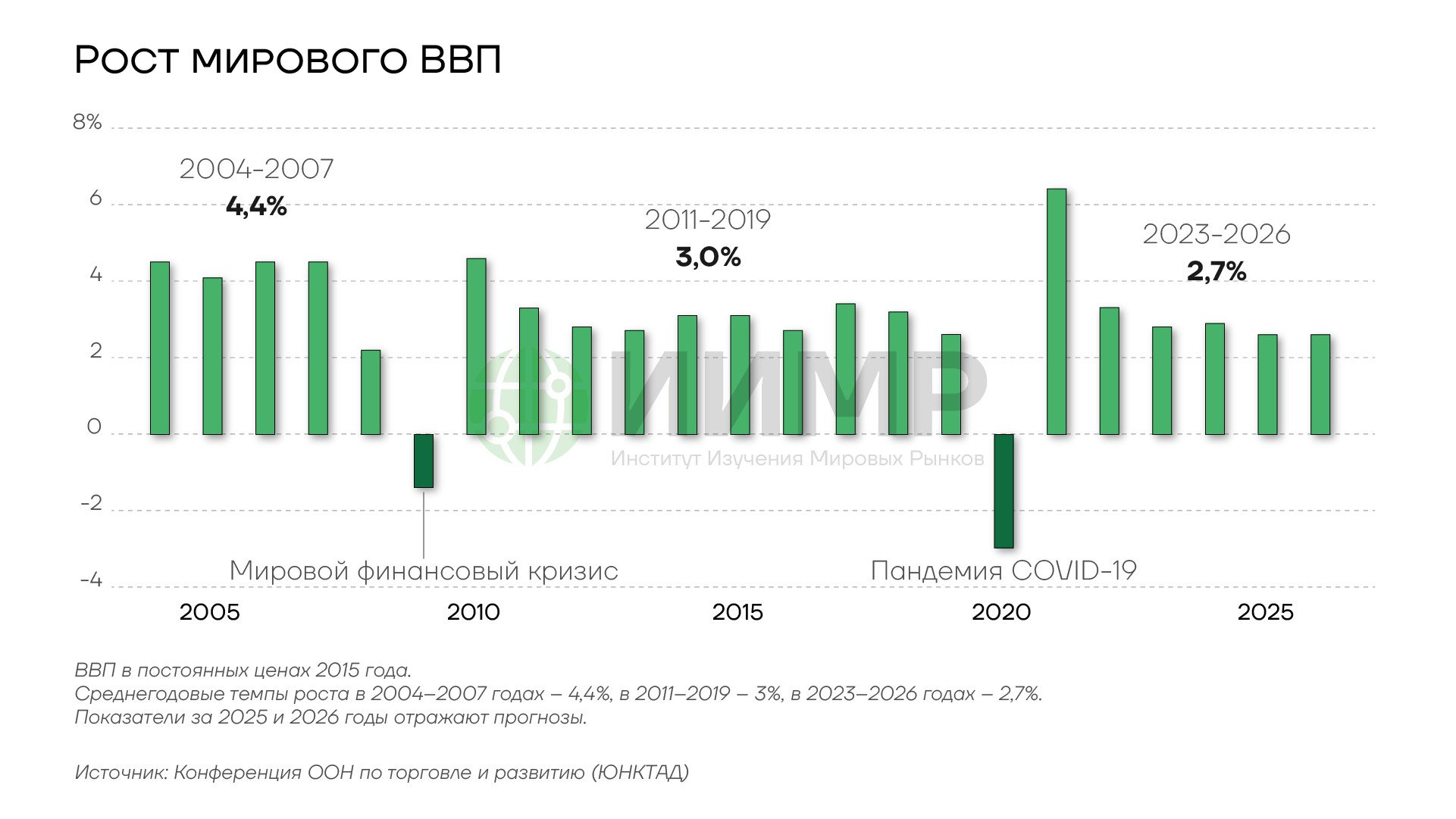

Рост мирового ВВП, 2004-2026гг

В 2026 году многие из этих трендов продолжат развиваться. Хотя в целом ожидается меньше турбулентности, темпы роста мировой экономики будут одними из самых низких с 2008 года.

Экономическая политика Трампа

Важным фактором, влияющим на действия американской администрации, станут промежуточные выборы, которые состоятся в США осенью 2026 года. На них будет переизбран весь состав Палаты представителей — 435 человек, на кону также 33 из 100 мест в Сенате. Сейчас республиканцы контролируют обе палаты Конгресса, но, если они утратят большинство, это ограничит их свободу действий.

Чтобы укрепить свои позиции, Белому дому придется прибегнуть к увеличению расходов. Один из вариантов — попытаться оживить экономику через вливание средств в инфраструктуру. Такой план упоминался еще в период первого президентского срока Трампа, но позднее фокус внимания сместился в сторону инфраструктуры ИИ.

Тем не менее в Соединенных Штатах есть потребность в обновлении изношенной транспортной инфраструктуры, что даст быстрый экономический эффект и позволит создать новые рабочие места.

Умеренное фискальное стимулирование перед промежуточными выборами частично компенсирует влияние тарифов на реальные доходы и инвестиции. Масштабные капиталовложения в инфраструктуру ИИ дадут сильный положительный импульс для динамики ВВП, а усилия, направленные на перенос производственных мощностей в США из других стран, окажут дополнительную поддержку. Это обеспечит рост американской экономики в пределах 2,2-2,4% в 2026 году, но его темпы все равно будут ниже общемировых.

{kind=link}

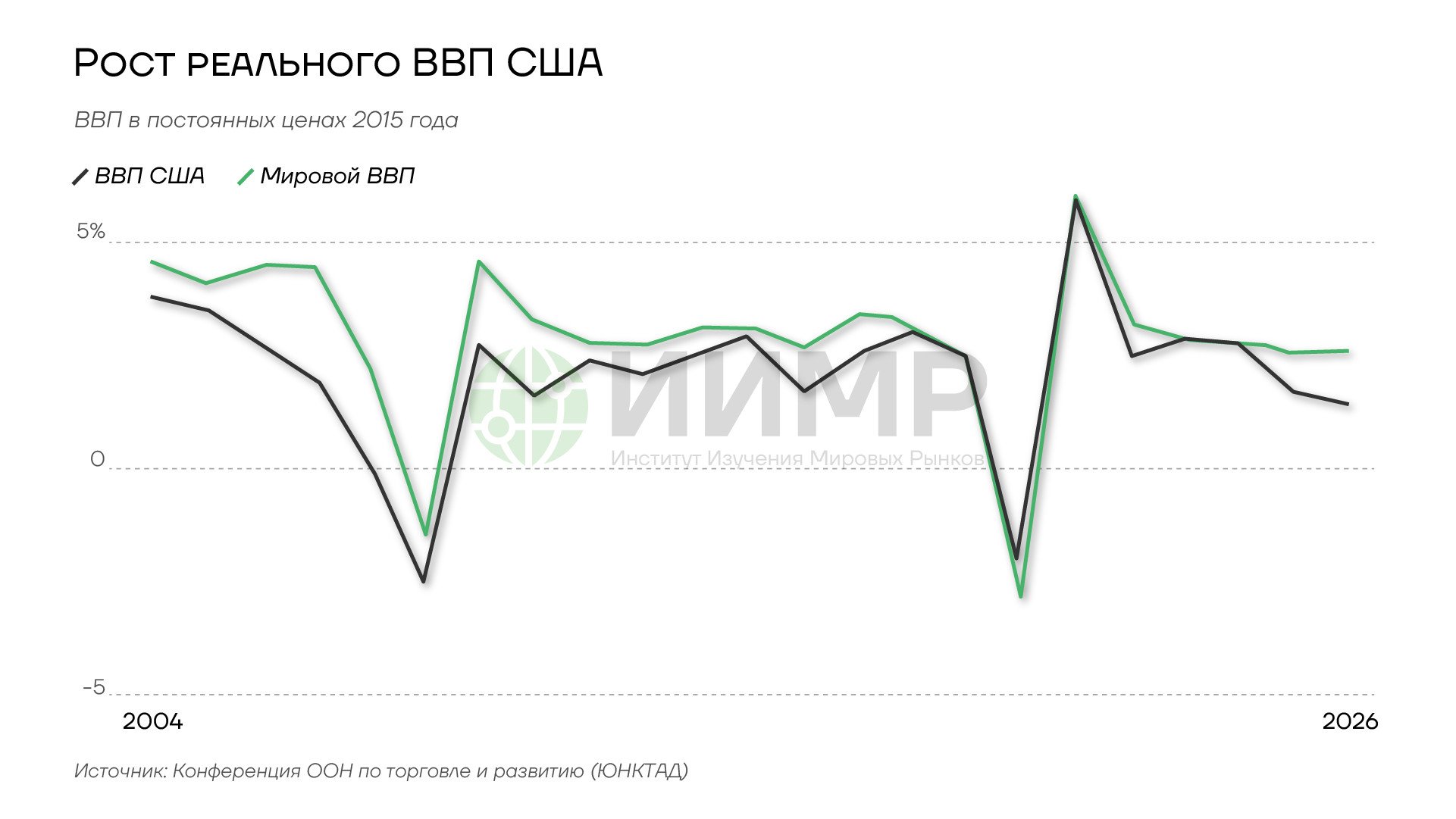

Рост реального ВВП США, 2004-2026гг

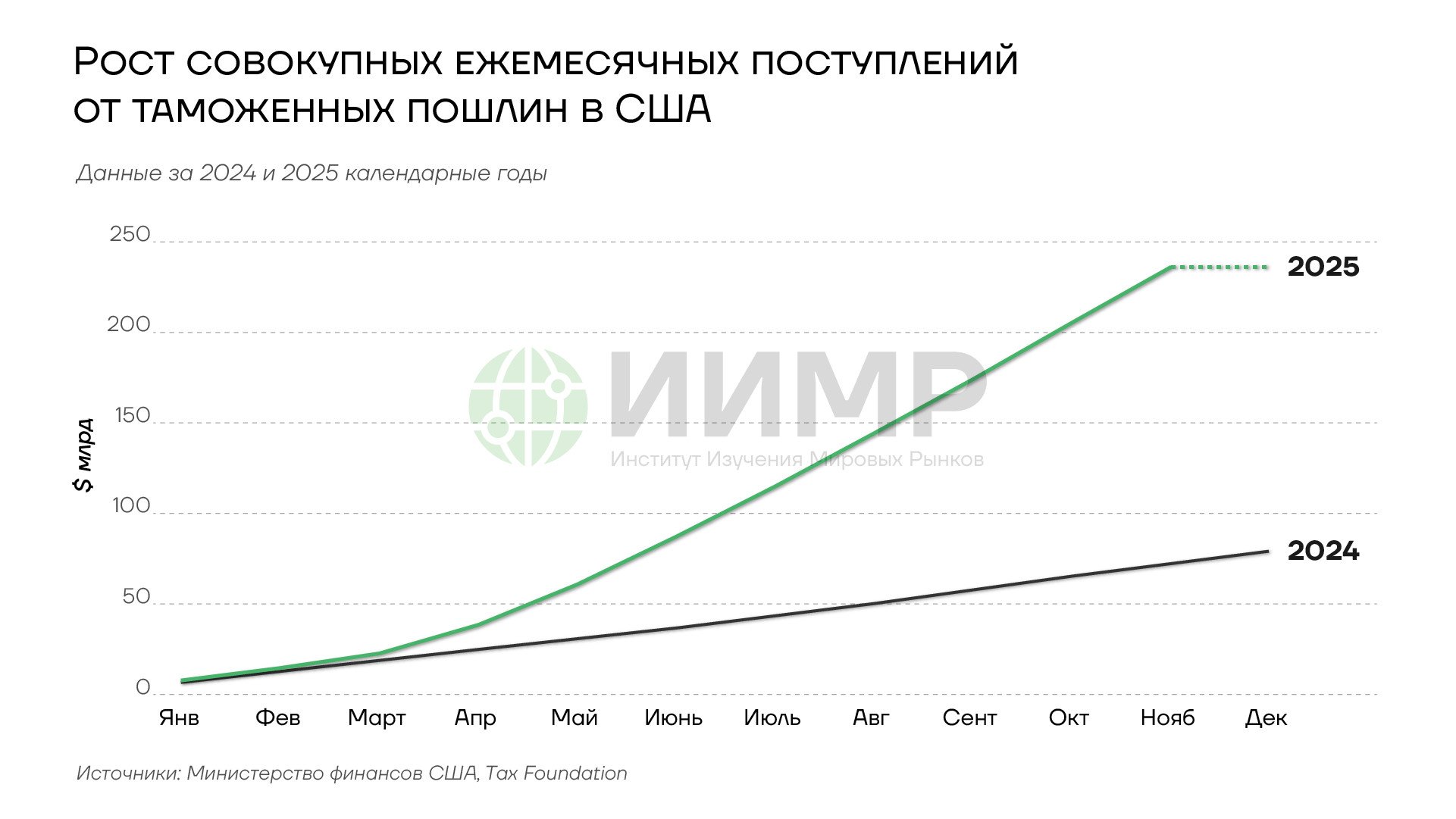

Администрации, недавно столкнувшейся с самым затяжным в истории страны шатдауном, необходимо решать проблемы долга и дефицита бюджета, которые становятся причиной ожесточенных политических баталий. По оценкам Бюджетного управления Конгресса, только за первые два месяца 2026 финансового года дефицит федерального бюджета составил $439 млрд, несмотря на то что изменение тарифных ставок на большинство импортируемых товаров увеличило таможенные сборы. Это подчеркивает сложность стоящей перед Белым домом задачи сокращения заимствований.

{kind=link}

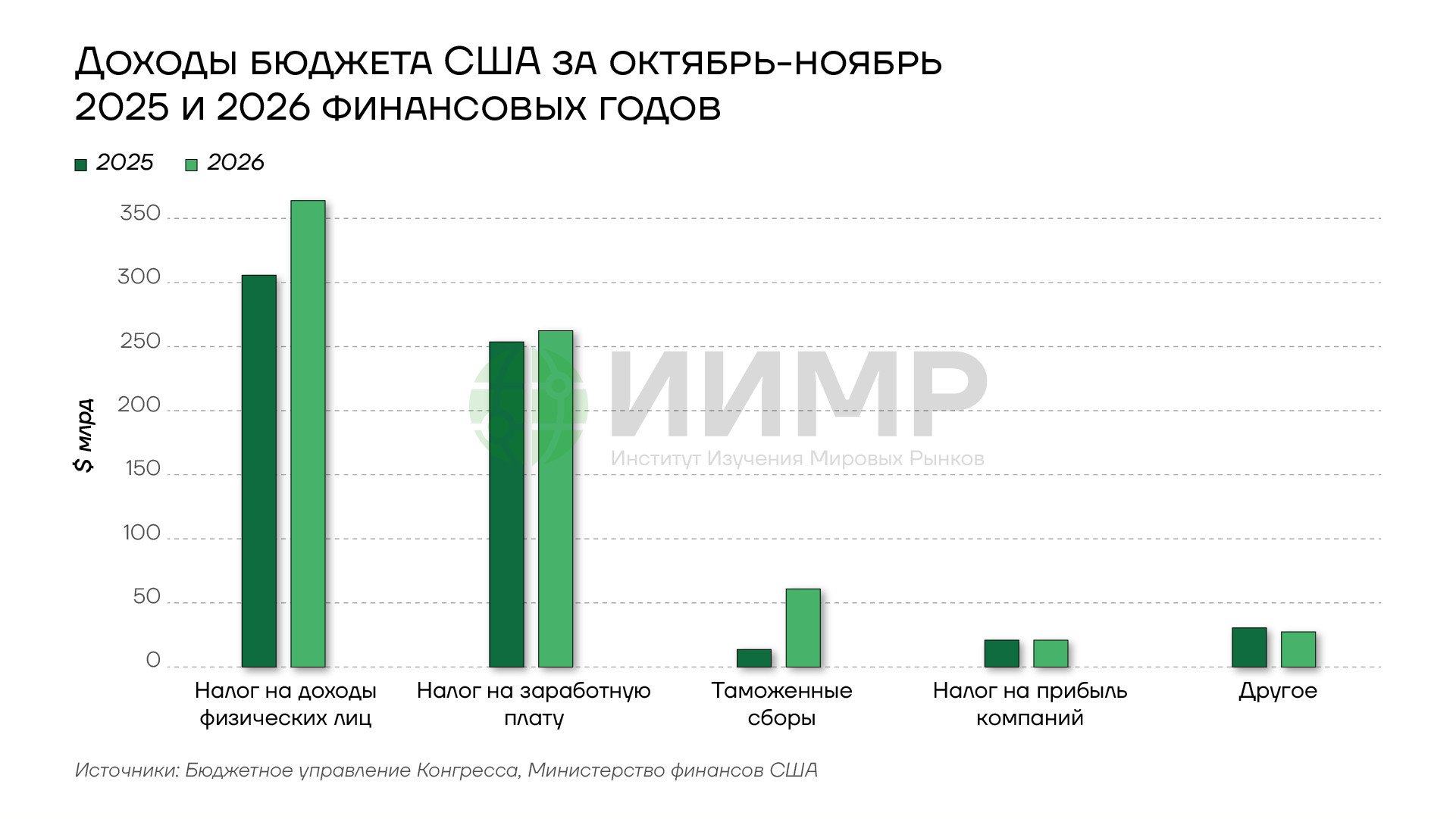

Доходы бюджета США за октябрь-ноябрь 2025 и 2026 фин. годов

Государственный долг США составляет более $38 трлн, это почти 120% ВВП страны. В 2025 финансовом году чистые процентные платежи по госдолгу превысили $1 трлн.

{kind=link}

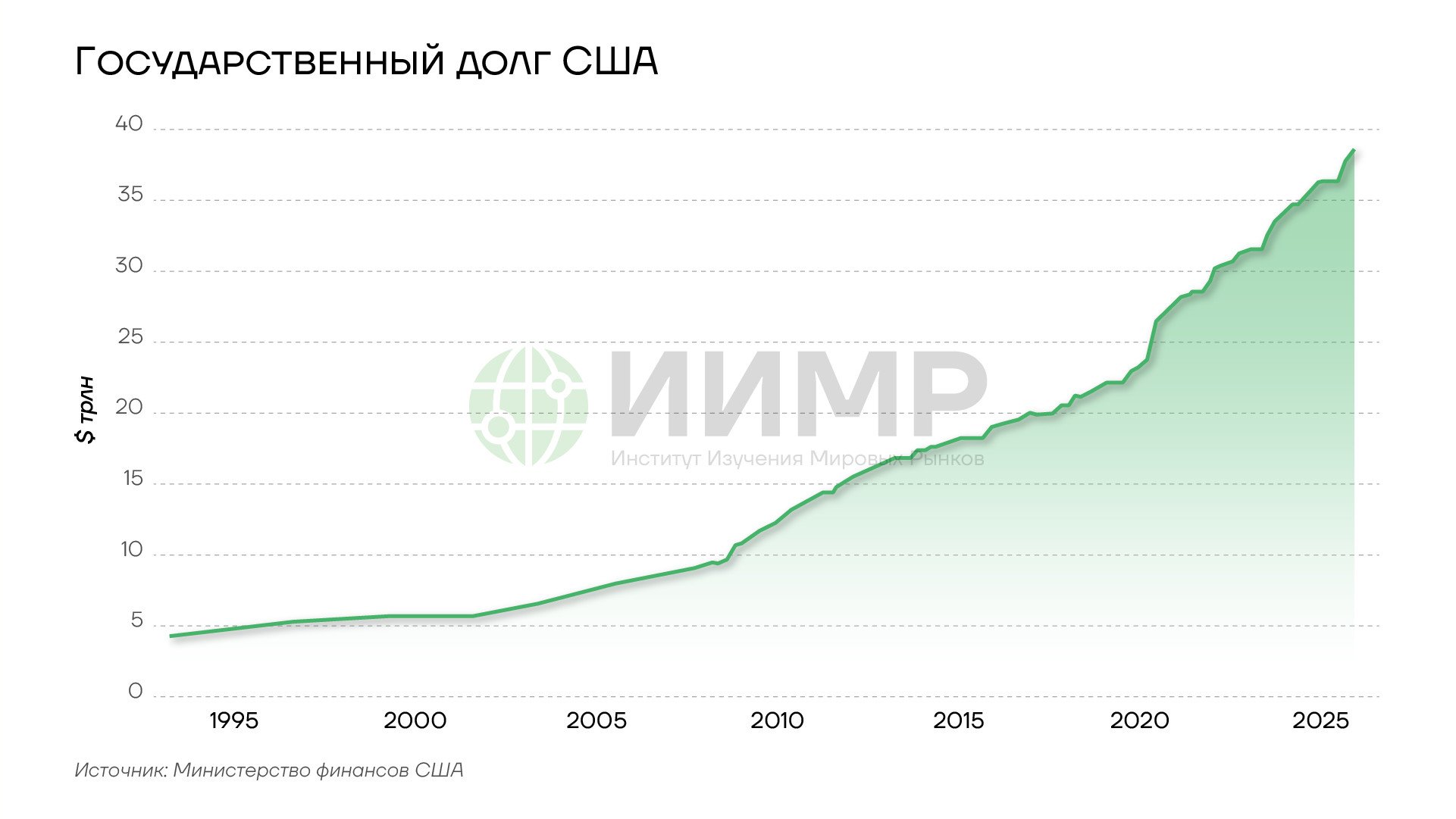

Государственный долг США, январь 2026 год

Дальнейшее увеличение затрат на его обслуживание все больше омрачает финансовые перспективы Соединенных Штатов.

До промежуточных выборов власти постараются наметить векторы решения долговой проблемы с помощью стейблкоинов. Фундамент для этого был заложен в июле 2025 года, когда США одобрили GENIUS Act, закрепив юридический статус стейблкоинов в своей финансовой системе (подробнее — в обзоре «Стейблкоин вместо векселя. Как Дональд Трамп переводит пузырь госдолга в цифру»). Одна из целей команды американского президента заключается в привлечении на рынок казначейских ценных бумаг новой группы инвесторов, которые традиционно избегали инвестиций в трежерис, чтобы уйти от государственного контроля, но с готовностью вкладывают средства в криптовалютные инструменты.

Проблемным элементом политической платформы Трампа останутся тарифные войны. Хотя повышенные пошлины призваны восстановить производство в США, они не только не решили проблему дефицита бюджета, но и усилили инфляцию на внутреннем рынке. Трамп победил на президентских выборах в том числе благодаря обещаниям справиться с резким ростом инфляции. Вместо этого американские домохозяйства сталкиваются с увеличением стоимости жизни. Повышенные пошлины уже привели к значительному росту цен на потребительские товары, но их влияние пока проявилось не в полной мере. Постепенное введение тарифов, замена облагаемых высокими пошлинами китайских товаров продукцией из других стран, а также логистические маневры позволили компаниям и потребителям выиграть некоторое время. Тем не менее этот запас прочности сокращается. В предстоящие месяцы ценовое давление усилится, и инфляция в США будет держаться в районе 3%, что значительно выше целевого уровня в 2%.

Несмотря на это, Федеральная резервная система в 2026 году продолжит смягчать денежно-кредитную политику, доведя целевой диапазон ставки по федеральным фондам до 3,25-3,50%. Регулятор находится под пристальным вниманием Белого дома. Трамп неоднократно критиковал Федрезерв за слишком медленное снижение процентной ставки. В предстоящем году политическое давление усилится, что станет проверкой независимости американского центробанка.

{kind=link}

Организационная структура ФРС США

Срок полномочий председателя ФРС Джерома Пауэлла истекает в мае. Его отставка создаст для администрации возможность усилить влияние на Федрезерв, хотя его сложная структура управления будет служить сдерживающим фактором.

Для серьезных изменений в политике регулятора требуется большинство в совете управляющих. Даже с новым председателем Трамп назначит только трех из семи членов совета из-за того, что 14-летние сроки полномочий распределены неравномерно. Неясно, как скоро после этих перестановок Трамп сможет назначить следующего члена совета управляющих. Пауэлл уйдет с поста главы ФРС в мае, а его полномочия в совете управляющих будут действовать до 2028 года, последнего полного года пребывания Трампа в должности президента. Если Пауэлл будет следовать устоявшейся практике, он также покинет совет в мае, но у него остается право выбора.

{kind=link}

Рост совокупных ежемесячных поступлений от таможенных пошлин США в 2025 году

Настройка тарифной политики, которая уже приводит к росту поступлений в американский бюджет, продолжится. В частности, соглашение между Соединенными Штатами, Мексикой и Канадой будет продлено в 2026 году с некоторыми изменениями. Продолжится давление Америки на Европу и противостояние с Китаем. В мире сохранятся высокие пошлины, а средняя эффективная ставка тарифа на импорт в США по-прежнему будет выражаться двузначными цифрами.

Бизнес будет и дальше предпринимать усилия для снижения издержек, например, сокращать количество сотрудников, чтобы избежать резкого повышения цен для конечного потребителя. Несмотря на это, прибыли компаний останутся под давлением. Фрагментация торговли и потоков капитала будет набирать обороты.

США продолжат акцентировать внимание на развитии своей макроэкономической зоны, которая включает Северную и Южную Америку. В соответствии с новой стратегией национальной безопасности Вашингтон будет усиливать контроль над Западным полушарием — как в экономическом, так и в военном плане, что усилит тенденцию к фрагментации мировой экономики. Трамп пересмотрит экономическое сотрудничество с Европой и будет продвигать реформу НАТО. Цель Белого дома — склонить Европу к пересмотру 5-й статьи Североатлантического договора, согласно которой вооруженное нападение на одну или несколько стран НАТО в Европе или Северной Америке рассматривается как атака против всех членов альянса, и в этом случае все они обязаны оказать помощь тому, на кого напали. Будет происходить отход от принципа общеблоковой коллективной обороны с разделением зон интересов на североамериканскую (под контролем США) и европейскую.

Вашингтон продолжит разрушать единое экономическое пространство Евразии, оказывая давление на неугодные режимы. Одной из целей его внешней политики будет вытеснение КНР из Латинской Америки. Иран потенциально будет использоваться Соединенными Штатами как рычаг для создания напряжения на Ближнем Востоке.

Гонка США за мировыми энергоресурсами

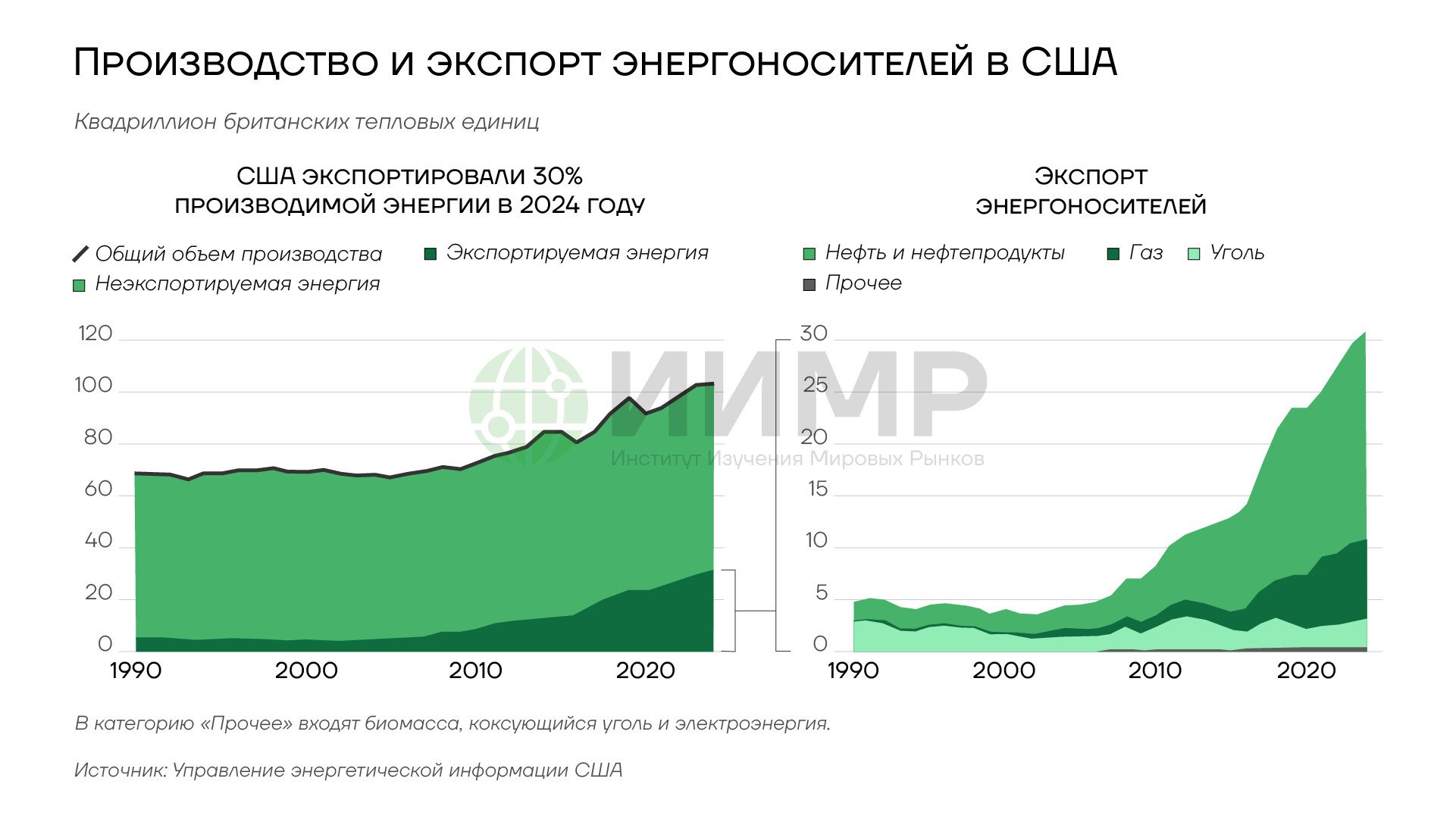

Соединенные Штаты, стремящиеся к доминированию в энергетике, будут использовать все доступные источники энергоносителей. Обеспечение стремительно растущего спроса на них — ключевое условие сохранения конкурентного преимущества в глобальной гонке за лидерство в сфере ИИ, но также важная часть американской геополитической стратегии.

{kind=link}

Производство и экспорт энергоносителей в США, 1990-2025гг

До конца десятилетия Соединенные Штаты будут играть ведущую роль в увеличении мировых поставок СПГ, почти удвоив установленную мощность к 2030 году. Белый дом будет предпринимать агрессивные шаги для расширения рынков сбыта сжиженного природного газа. Покупателям придется платить за него в том числе политическую цену, идя на уступки Вашингтону. Администрация Трампа продолжит увязывать обязательства по закупкам СПГ с более широкими соглашениями в области торговых тарифов, геополитики и обороны.

По крайней мере до конца нынешнего президентского срока энергетическая политика США будет направлена на максимизацию экспорта нефти и газа и извлечение из него геополитических преимуществ. Это повысит уязвимость Евросоюза, который в свете планируемого поэтапного отказа от российского газа к 2027 году будет все больше зависеть от поставок из других стран, в то время как оборонная стратегия блока предусматривает наращивание мощностей в энергоемких отраслях ВПК. Китай будет ограничивать зависимость от СПГ, на рынке которого Соединенные Штаты играют ведущую роль.

{kind=link}

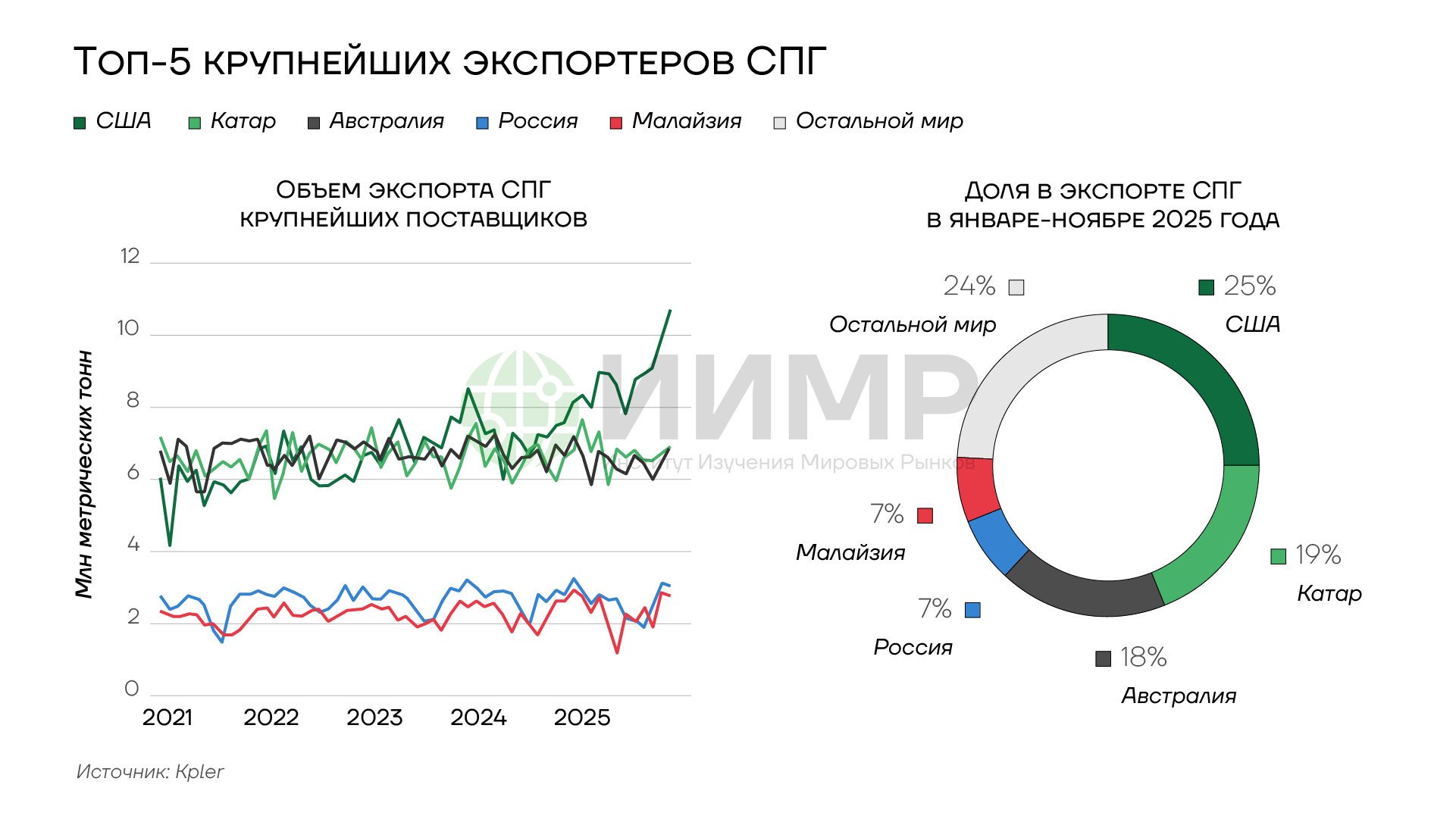

Топ-5 крупнейших экспортеров СПГ, 2021-2025гг

Благодаря своему доминированию в долларовом клиринге США могут влиять на мировой рынок энергоносителей путем введения или отмены санкций в отношении стран-потребителей или других производителей. Ряд крупных игроков, включая Россию, КНР, Индию и Иран, уже стремятся вести торговлю в местных валютах без участия американских клиринговых организаций, и эта тенденция будет усиливаться.

Хотя использование энергетики в качестве геостратегического инструмента увеличит экспортные возможности для американских производителей, резкий рост предложения сделает их более уязвимыми к экономической цикличности и колебаниям спроса. В отличие, к примеру, от Саудовской Аравии, добыча нефти и газа в США не контролируется государством и зависит от уверенности акционеров добывающих компаний в экономической картине.

Однако Соединенные Штаты не ограничатся собственными запасами, а будут стремиться использовать ресурсы других государств. Давление на страны-производители, включая угрозы военных действий, будут использоваться как способ добиться уступки энергоносителей. В этих же целях Вашингтон продолжит провоцировать нарушения мировой торговли, в частности посредством захватов судов. Пример Венесуэлы показывает, как, получив контроль над сырьевой базой другой страны, США приобретают возможность наращивать добычу, что также дает им инструмент контроля над ценами. Если администрация Трампа урегулирует все политические проблемы с латиноамериканской страной, то при вложениях в пределах $5 млрд удастся увеличить объем добычи вдвое. Белый дом может обеспечить приток более дешевой венесуэльской нефти на американский рынок и одновременно перекрыть доступ к ней Китаю. Дополнительным фактором риска является внутренний конфликт в Иране. Если он перерастет в международный, и иранская нефть перестанет поступать в КНР, цена нефти может на несколько месяцев подскочить на десятки процентов.

Вашингтон будет также стремиться стать посредником, обеспечивающим продажи российских энергоносителей, пользуясь тем, что прямые поставки из РФ затруднены из-за санкций. Наибольшую перспективу этот план имеет на европейском направлении, где есть политическая оппозиция импорту из России. Американские трейдинговые компании могут зарабатывать на покупке российских энергоресурсов с последующей перепродажей их в ЕС.

Европейская политика

Для Евросоюза в 2026 году настанет момент истины: если к маю наметится стабилизация украинского кризиса, о необходимости которой сказано в американской стратегии нацбезопасности и неоднократно заявлял Трамп, то у региона появится шанс избежать глубокого кризиса. При этом перевод европейских экономик на военные рельсы продолжится в любом случае (подробнее — в обзоре «Перевооружение Европы: как планы Еврокомиссии соотносятся с бюджетной реальностью и возможностями ВПК»).

На саммите 19 декабря члены ЕС решили не использовать российские активы для предоставления кредита Киеву, не сумев преодолеть политические разногласия по этому вопросу. Как и прогнозировал Институт изучения мировых рынков (ИИМР), достижение консенсуса оказалось затруднительным, в том числе ввиду необходимости соблюдения норм международного права как Евросоюзом в целом, так и отдельными государствами-членами (подробнее об этом — в обзоре «Подбор комбинации: сценарии использования активов России для помощи Украине»). Однако это означает не снятие вопроса с повестки, а перенос его рассмотрения на 2026 год из-за разногласий внутри блока. Та же причина лежит в основе решения о заморозке средств РФ на неопределенный срок вместо голосования о ее продлении каждые полгода. Такой шаг устраняет риск того, что отдельные государства блока, такие как Венгрия и Словакия, в какой-то момент могут отказаться продлить блокировку российских активов.

Отсутствие крупных выборов в регионе в 2026 году повысит готовность Брюсселя к решительным мерам, но фактором риска останется политический тупик во Франции в преддверии президентских выборов 2027 года.

Если в предстоящем году Евросоюзу удастся согласовать план с фактическими признаками экспроприации российских активов, это снизит доверие к единой европейской валюте и нанесет ущерб финансовой стабильности, а также подорвет доверие к самому ЕС как институту с фатальными для него последствиями. Блок ищет способ принимать решения о замороженных активах квалифицированным большинством голосов, а не единогласно, как требуется сейчас. Реализация такого сценария подаст несогласным членам Евросоюза сигнал о том, что их мнение игнорируется. Это сподвигнет их к укреплению в индивидуальном порядке связей с государствами, имеющими напряженные отношения с Брюсселем, такими как Россия, Китай и Иран. Такая рассинхронизация политики в сочетании с различием национальных интересов и экономическим неравенством ослабит солидарность внутри ЕС и создаст предпосылки для будущего развала блока.

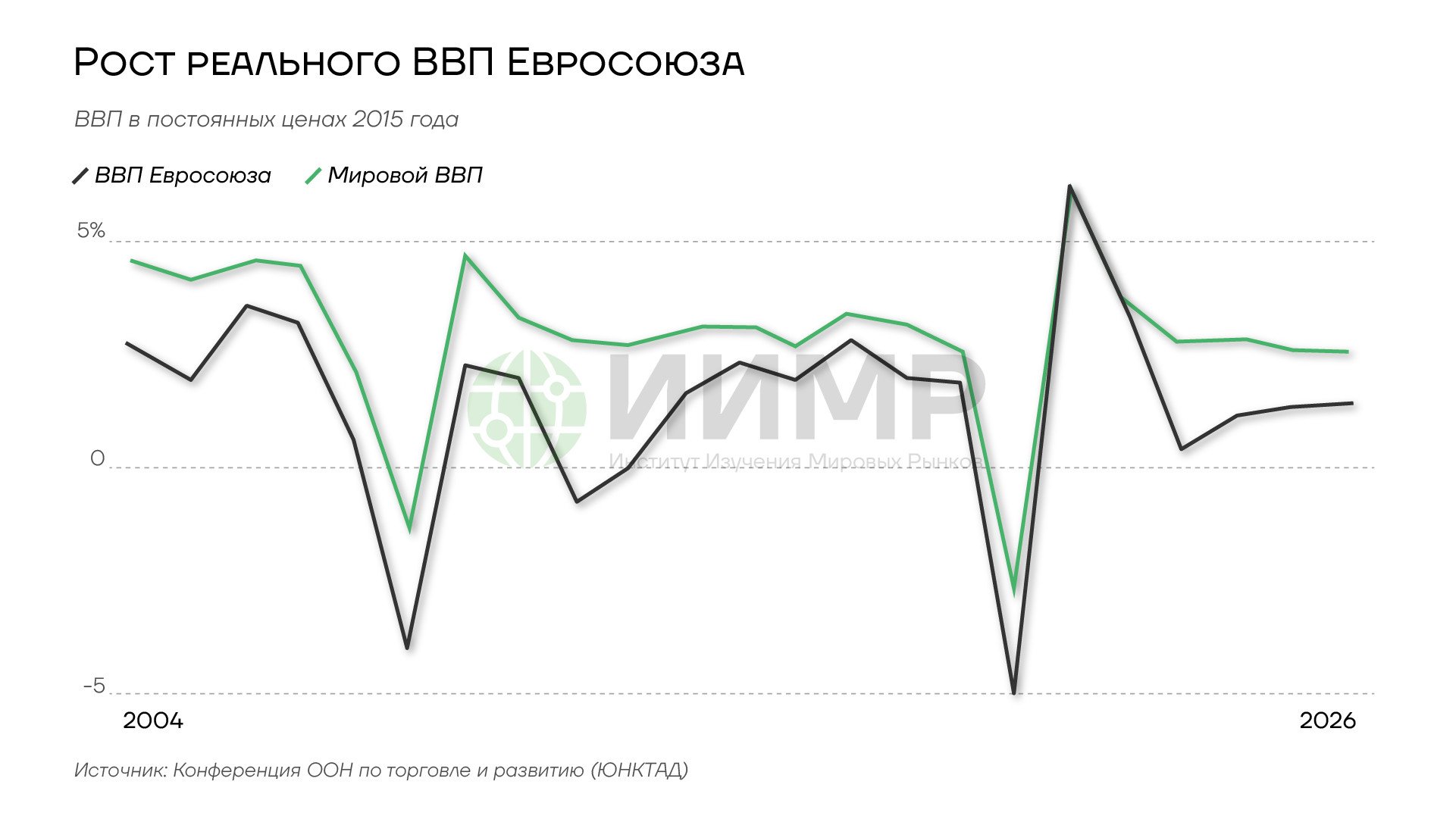

В 2026 году рост европейского ВВП ожидается на уровне 1-1,5%. Увеличение реальных доходов и низкий уровень безработицы должны поддержать потребительские расходы, компенсируя слабость промышленности, связанную с напряженностью в мировой торговле. В Германии, крупнейшей экономике ЕС, проявится эффект фискальных стимулов, в основном связанных с расходами на инфраструктуру и оборону.

{kind=link}

Рост реального ВВП Евросоюза, 2004-2025гг

Возросшие бюджетные расходы служат проинфляционным фактором, поэтому возможности для смягчения монетарной политики в Европе невелики. Ожидается, что инфляция менее 2% позволит Европейскому центральному банку (ЕЦБ) снизить процентные ставки на 25 базисных пунктов до 1,75% в первой половине года.

Велики риски, связанные с нестабильностью государственных финансов, особенно во Франции (подробнее об этом — в обзоре «Дефицит идей: бюджетный дисбаланс и долговая ловушка Евросоюза»). Полноценный долговой кризис в 2026 году маловероятен, поскольку Германия пока сохраняет устойчивость, но в перспективе 3-5 лет ситуация обострится, инвесторы начнут требовать премию за риск по европейскому и в том числе немецкому долгу.

Банковского кризиса в 2026 году также удастся избежать, при этом многое будет зависеть от состояния американского рынка. Если произойдет быстрая коррекция S&P 500 — на 20.30% к весне, то европейские банки понесут убытки, поскольку они выступают основными инвесторами в американские активы. Тем не менее пока у них есть достаточный запас ликвидности.

Структурные реформы в Китае

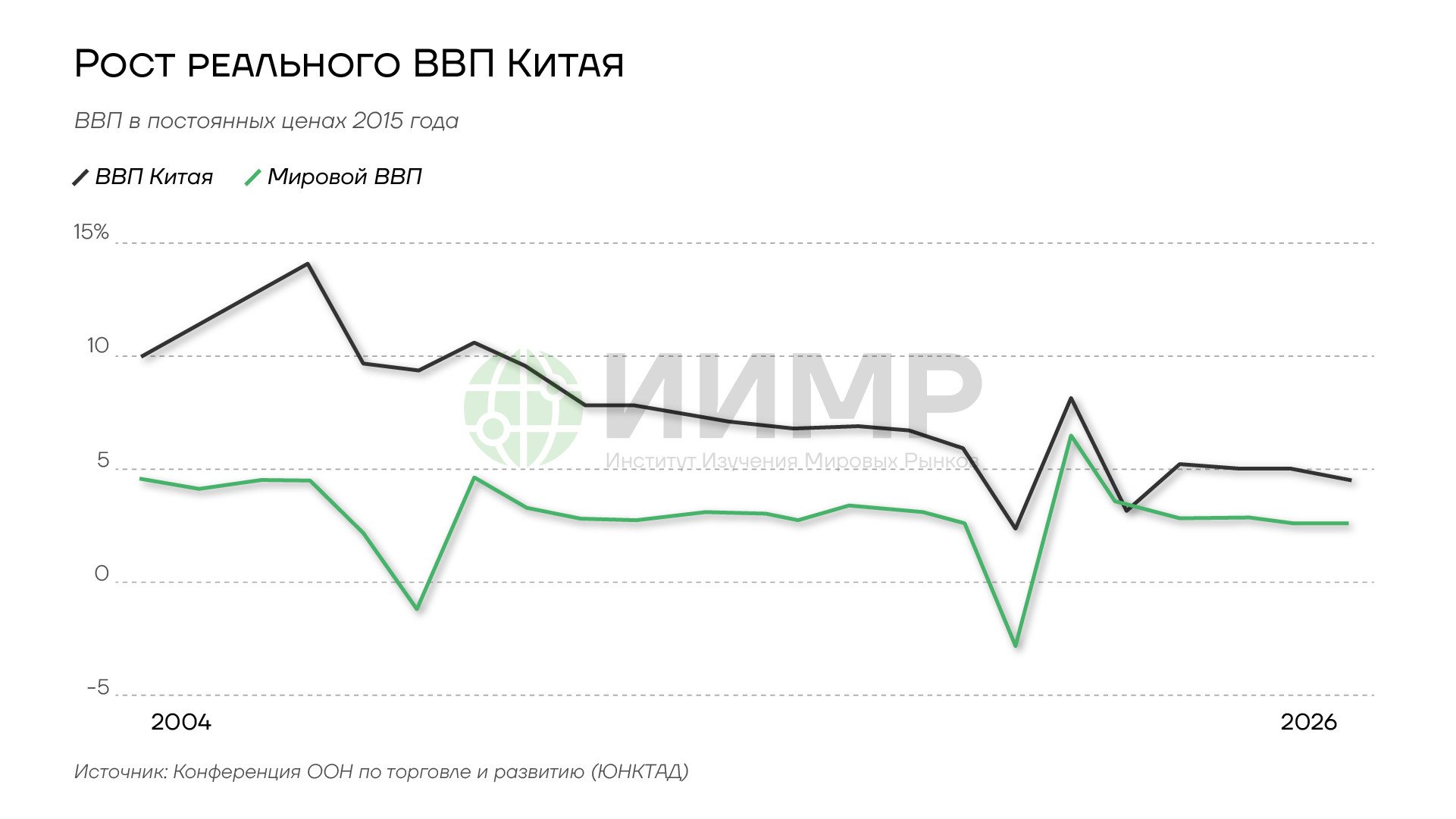

В 2026 году ожидается замедление роста ВВП КНР до 4,4-4,6%. Этот год станет первым в 15-й пятилетке и будет иметь важное значение для достижения среднесрочных и долгосрочных целей роста. В предыдущие годы ключевым драйвером служил внешний спрос, благодаря которому промышленная активность демонстрировала устойчивый подъем. Однако теперь его перспективы омрачены сохраняющейся напряженностью в торговле.

{kind=link}

Рост реального ВВП Китая, 2004-2025гг

Эффективная тарифная ставка в размере 47% в отношении китайских товаров, импортируемых в США, значительно выше уровня в 20,7% до инаугурации Трампа. Соединенные Штаты отложили введение пошлин на импорт чипов из КНР до июня 2027 года, однако назвали стремление Пекина к доминированию в полупроводниковой отрасли прямой угрозой для американской торговли. В перспективе торговая война между двумя крупнейшими экономиками мира будет усиливаться. Устойчивость китайского экспорта будет поддерживаться за счет переориентации на другие регионы, включая страны АСЕАН, ЕС, Африки, а также Индию. Тем не менее вклад чистого экспорта в рост ВВП уменьшится.

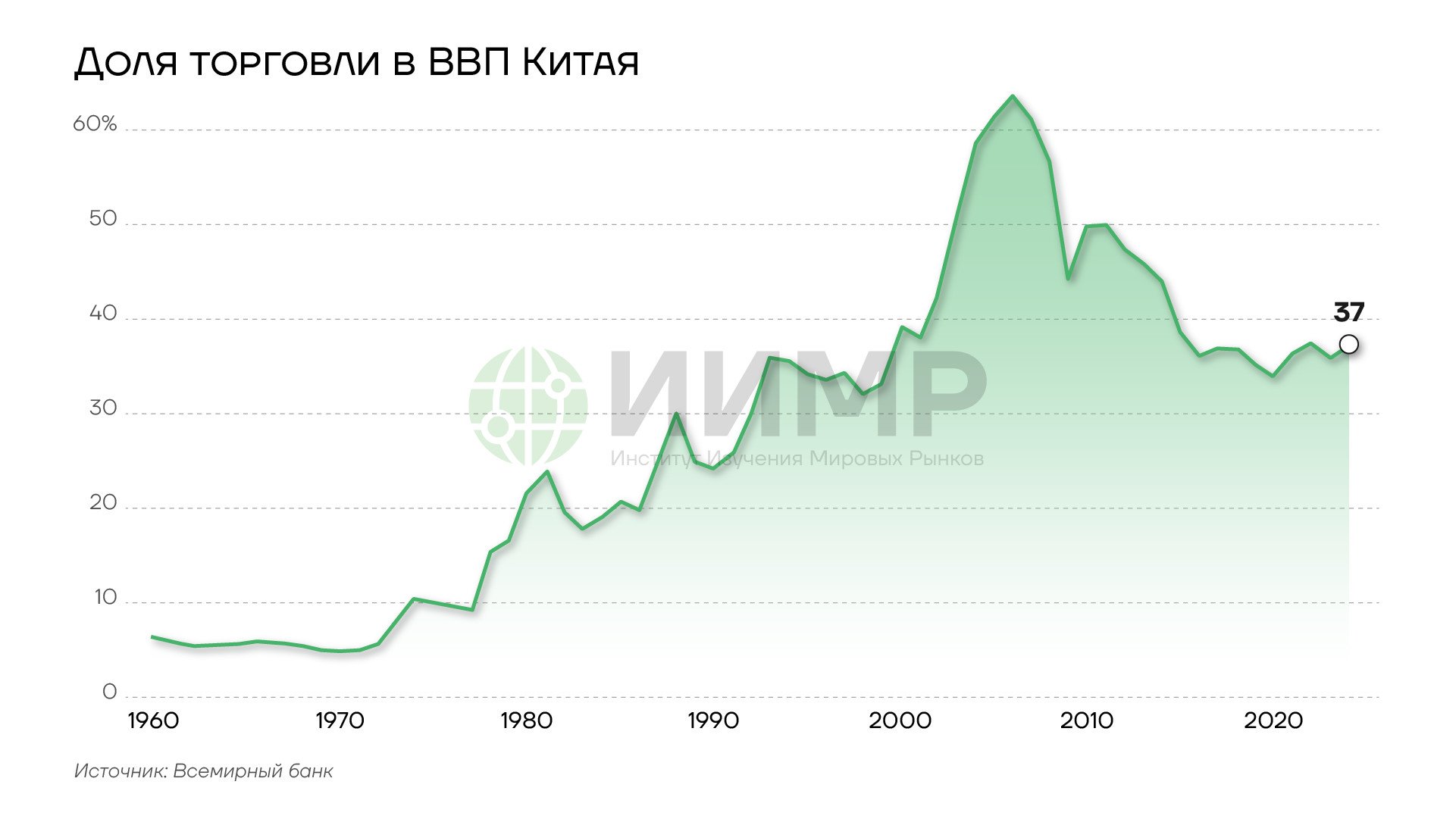

{kind=link}

Доля торговли в ВВП Китая, 1950-2025гг

Объем промышленного производства в стране превосходит спрос, что подчеркивает дисбаланс в ее экономике. Дефляционное давление сохранится в следующем году, даже несмотря на то, что правительство активизирует усилия по ограничению избыточных производственных мощностей и ценовых войн между компаниями.

{kind=link}

Доля потребления домохозяйств в ВВП Китая по сравнению с другими странами, 2025 год

На фоне замедления экспорта и продолжающегося спада на рынке недвижимости первоочередной задачей 15-й пятилетнего плана станет увеличение потребления внутри страны. Сейчас на потребление домохозяйств приходится около 40% ВВП, что намного меньше, чем в Соединенных Штатах, где показатель достигает почти 70%.

Для стимулирования внутреннего спроса потребуется укрепить деловое и потребительское доверие, пострадавшее от сокращения расходов, которое привело к снижению заработной платы и увольнениям. Пекину потребуются серьезные структурные реформы, чтобы повысить благосостояние населения и сократить неравенство между городом и деревней.

КНР будет стремиться оживить рынок недвижимости. Кроме того, в 2026 году и в целом всю следующую пятилетку Китай будет фокусироваться на модернизации промышленности и технологическом развитии, увеличивая расходы на НИОКР. Это обеспечит продвижение вверх по цепочке создания добавленной стоимости и послужит значительным драйвером роста на годы вперед.

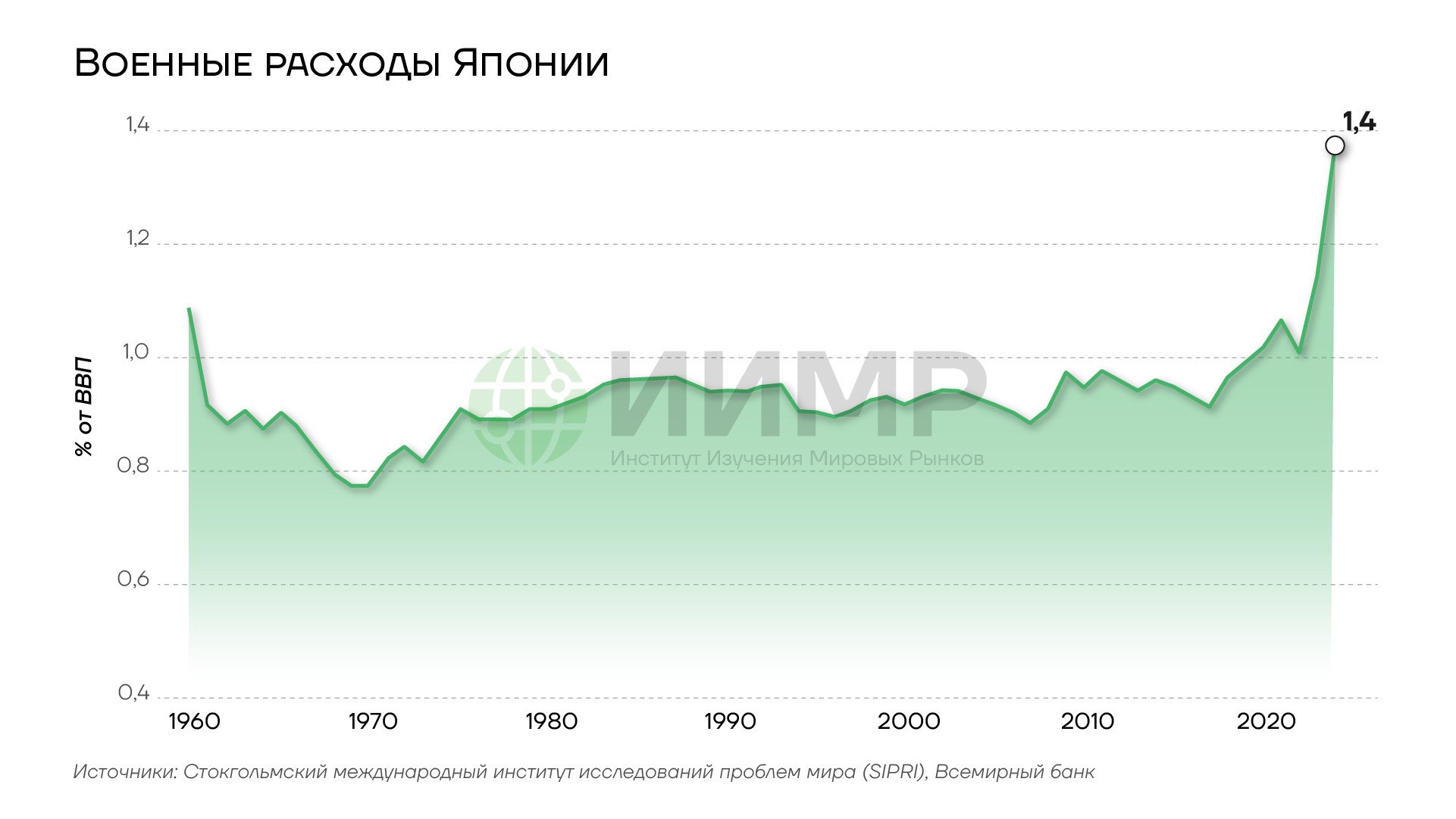

Милитаризация Японии

Страна становится источником глобальных рисков — как финансовых, так и геополитических. При новом премьер-министре Санаэ Такаити Япония будет наращивать государственные расходы, в том числе оборонные. Это послужит как стимулом для перезапуска экономики, так и проинфляционным фактором, а также поставит под сомнение устойчивость госдолга страны — крупнейшего среди развитых экономик.

{kind=link}

Военные расходы Японии, 1960-2025гг

На протяжении десятилетий расходы на оборону в Японии оставались на уровне около 1% ВВП. В конце 2022 года правительство пообещало к 2027 финансовому году увеличить оборонные расходы до 2% ВВП, выделив 43 трлн иен ($275,6 млрд) в период с 2023 по 2027 финансовый год. Однако Такаити приняла решение досрочно добиться достижения цели в 2% к концу марта, то есть уже в текущем финансовом году. На 2026 финансовый год, который начинается 1 апреля, правительство планирует рекордно большой оборонный бюджет, превышающий 9 трлн иен, или около $58 млрд.

Возросшие бюджетные расходы потребуют увеличения государственных заимствований. В сочетании с повышением ставок и продолжающимся количественным ужесточением Банка Японии, которому принадлежит более половины гособлигаций страны, это будет подталкивать вверх доходность бондов. Учитывая масштаб долгового бремени страны — около 230% ВВП, это будет иметь значительные негативные последствия для правительства, компаний и домохозяйств.

{kind=link}

Доходность 10-летних гособлигаций Японии, 2020-2025гг

Окончание периода отрицательных ставок и рост доходности облигаций Японии способны побудить местных инвесторов, таких как пенсионные фонды, оставлять капитал внутри страны. Это негативно повлияет на мировые рынки, в первую очередь европейские, поскольку традиционно японские инвесторы обеспечивали большую часть спроса на европейские бумаги и служили важным источником глобальной ликвидности.

Другой риск заключается в том, что милитаризация Японии создает условия для конфликта в Юго-Восточной Азии. Япония все еще ограничена в военных возможностях правовыми нормами времен окончания Второй мировой войны. Отказ от права вести войну и иметь вооруженные силы провозглашен в Конституции государства, поэтому для полноценной милитаризации потребуется пересмотр законодательства.

Япония представляет угрозу для Китая как прокси Соединенных Штатов, обеспечивая им доступ к портам, аэродромам и логистической инфраструктуре. Однако в 2026 году эскалация маловероятна. В регионе сохранится статус-кво, в том числе вопрос Тайваня пока останется в подвешенном состоянии. США продолжат обновлять свой ядерный арсенал и модернизировать военную инфраструктуру в Юго-Восточной Азии (подробнее об этом — в обзоре «Ядерный потенциал США: новая гонка вооружений с азиатским вектором»). Вашингтон будет стимулировать увеличение военных расходов как у Японии, так и у других своих союзников в регионе, включая Южную Корею и Тайвань.

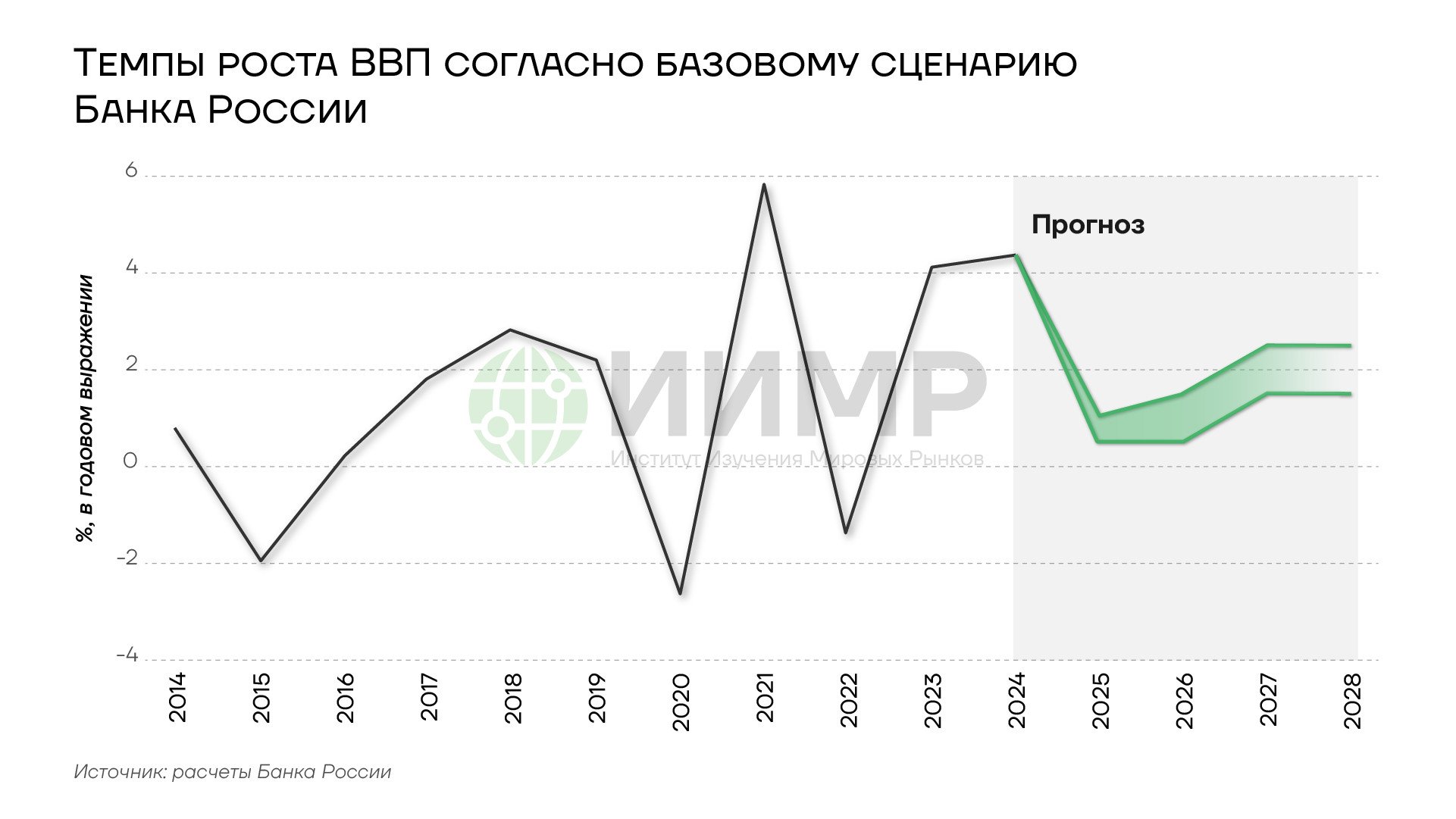

Тренды в экономике России

Согласно базовому прогнозному сценарию ЦБ РФ, в 2026 году ВВП увеличится на 0,5-1,5%, экономика продолжит возвращаться к траектории сбалансированного роста.

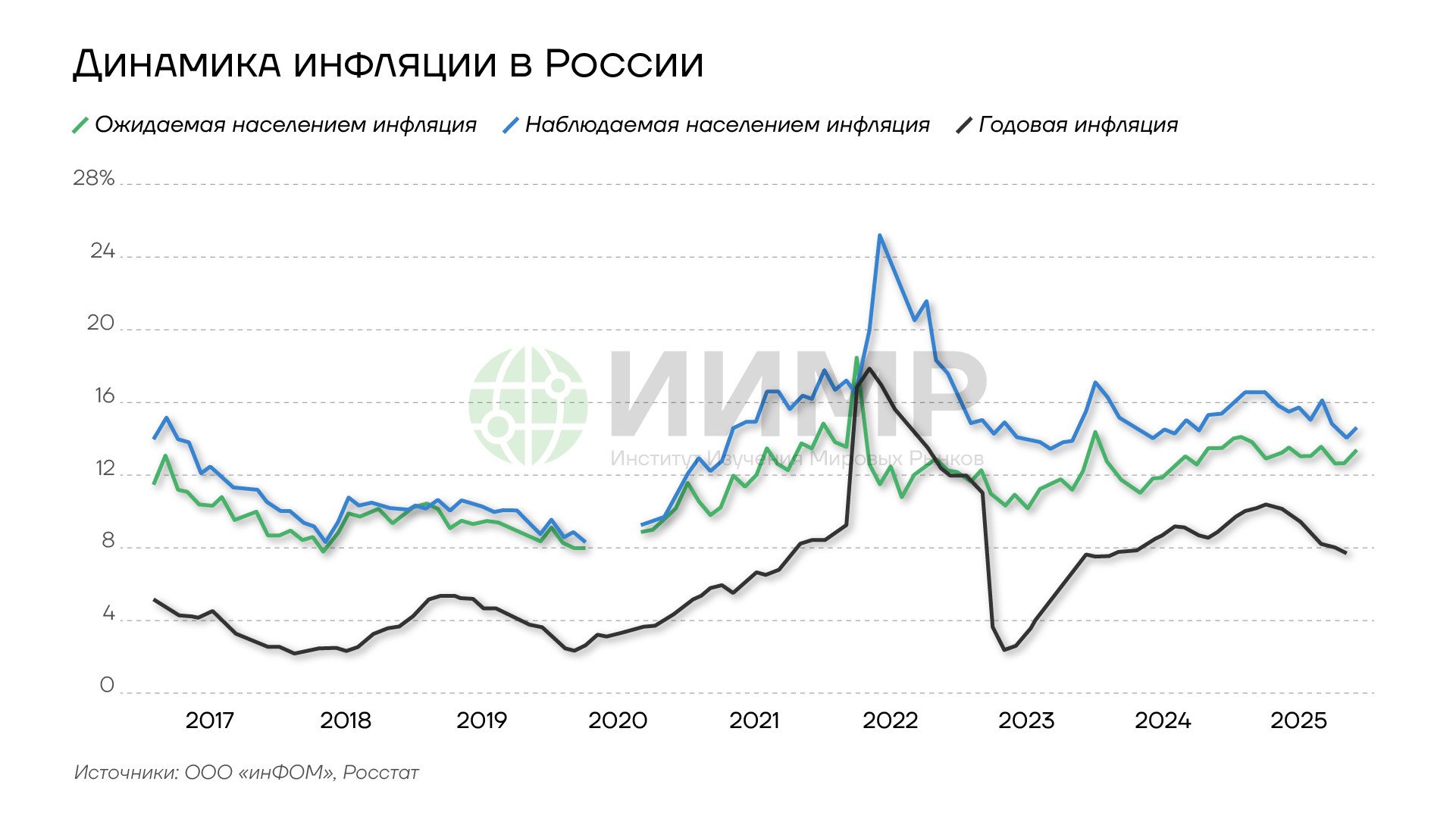

Банк России будет и дальше проводить жесткую денежно-кредитную политику, стремясь к достижению целевого показателя инфляции в 4%. Регулятор воздержится от изменения ставки на ближайших двух заседаниях, учитывая высокие инфляционные ожидания и такие проинфляционные факторы, как рост тарифов, повышение НДС, утиль- и технологического сбора. Тем не менее инфляция, согласно прогнозам, снизится до 4-5% в 2026 году, что позволит регулятору опустить ставку.

{kind=link}

Темпы роста ВВП согласно базовому сценарию Банка России, 2014-2026гг

Если в 2025 году средняя ключевая ставка составляла 19%, то в 2026 году она ожидается на уровне 14%. К IV кварталу ставка может достичь 12%. Несмотря на это, реальная ключевая ставка большую часть года будет оставаться крайне высокой. Ранее ЦБ ухудшил прогноз по средней ставке на 2026 год на +2%, тогда как по инфляции — только на +0,5%. Это свидетельствует о том, что регулятор фактически ужесточит денежно-кредитную в предстоящем году.

{kind=link}

Динамика инфляции в России, 2016-2025гг

Жесткая ДКП будет сдерживать динамику потребительского и инвестиционного спроса. Однако по мере снижения процентных ставок вклад потребительского спроса в рост ВВП будет увеличиваться. Поддержку внутреннему спросу окажут активизация кредитования и бюджетные расходы.

Главная развилка года будет связана с определением политики на валютном рынке. Крепкий рубль поможет сдержать инфляцию и будет способствовать технологическому перевооружению, снижая стоимость техноимпорта, необходимого для модернизации производства. Слабый же рубль увеличит доходы экспортеров и бюджета.

I квартал будет показательным с точки зрения дальнейшей траектории движения курса. В случае ослабления примерно на 5 рублей в квартал к концу года курс может оказаться в районе 95.100 за доллар. III-IV квартал может стать моментом радикального изменения денежно-кредитной политики и перехода к экономике предложения.

Рынки сырья и драгметаллов

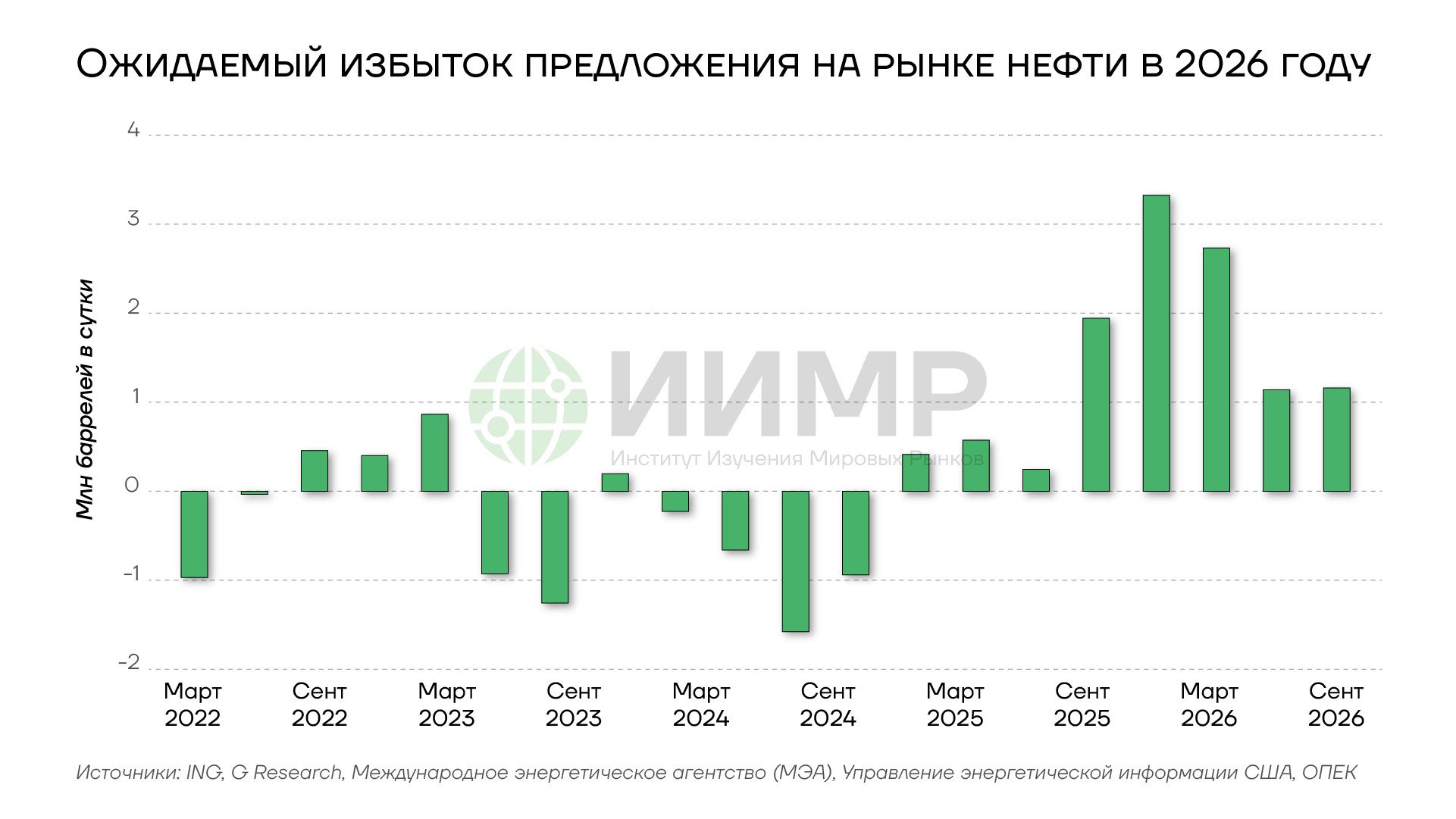

Цены на нефть в 2026 году будут колебаться в районе $60 за баррель. Давление на цены продолжит оказывать значительный избыток предложения на мировом рынке, который возник в результате наращивания добычи ОПЕК+, борющейся за долю рынка, и не входящих в организацию производителей. В то же время рост спроса останется умеренным.

{kind=link}

Ожидаемый избыток предложения на рынке нефти в 2026 году

С другой стороны, геополитические и логистические факторы, такие как риск перебоев в поставках со стороны Ирана, могут оказать некоторую поддержку ценам. Санкции США в отношении двух крупнейших российских нефтяных компаний, «Роснефти» и «Лукойла», могут привести к кратковременным перебоям в поставках, но вряд ли окажут устойчивое воздействие на рынок. Если же мирные переговоры приведут к ослаблению ограничений на экспорт российской нефти, это дополнительно увеличит профицит на рынке.

Аналогично, рост предложения СПГ будет способствовать снижению мировых цен на газ. Значительные объемы новых поставок сжиженного природного газа должны обеспечить достаточный запас на мировом и европейском рынках. Цены на европейском хабе Title Transfer Facility (TTF) в предстоящем году могут составить в среднем около 29 евро за МВт·ч. Средняя стоимость американского газа на Henry Hub ожидается на уровне около $4 за млн британских тепловых единиц (MMBtu) с учетом более мягкой, чем обычно, погоды в начале 2026 года и роста добычи.

{kind=link}

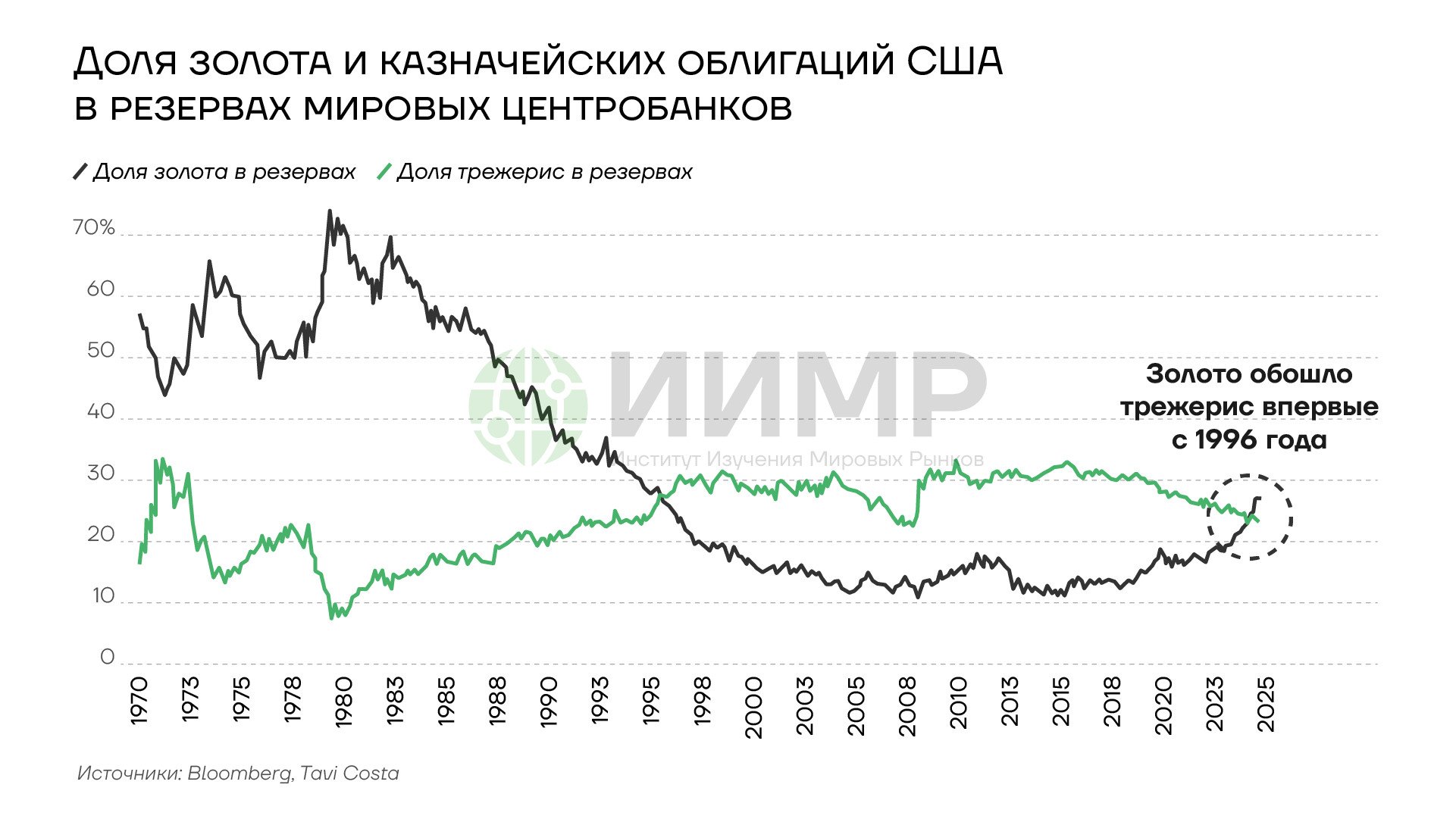

Доля золота и казначейских облигаций США в резервах мировых ЦБ, 1970-2025гг

Цены на золото останутся высокими. Они будут держаться существенно выше отметки в $4400 и могут завершить 2026 год на уровне около $4900-$5000 за унцию. Риски стагфляции, снижение процентных ставок ФРС и потенциальное ослабление доллара США должны положительно сказаться на инвестиционном спросе на драгметалл, в то время как центральные банки продолжат наращивать свои запасы.

Заморозка российских активов на Западе изменила отношение управляющих резервами развивающихся стран к геополитическим рискам. Доля золота в золотовалютных резервах таких государств остается относительно низкой по сравнению с развитыми экономиками, но демонстрирует тенденцию к увеличению.

Серебро, платину и палладий в 2026 году также ожидает дальнейший рост. Согласно прогнозам, цены на серебро вырастут до $58 за унцию к IV кварталу, составив в среднем $55-56 за унцию за весь год. Металл должен выиграть от тех же факторов, которые окажут поддержку золоту — ослабления доллара, снижения ставок Федеральной резервной системы и повышенного интереса к активам-убежищам в свете геополитических рисков. Кроме того, свою роль сыграют сохраняющийся дефицит предложения, высокий промышленный спрос со стороны солнечной энергетики, электромобильной индустрии и производителей электроники, а также приток инвестиций в серебро как более дешевую альтернативу золоту.

Сдувание ИИ-пузыря

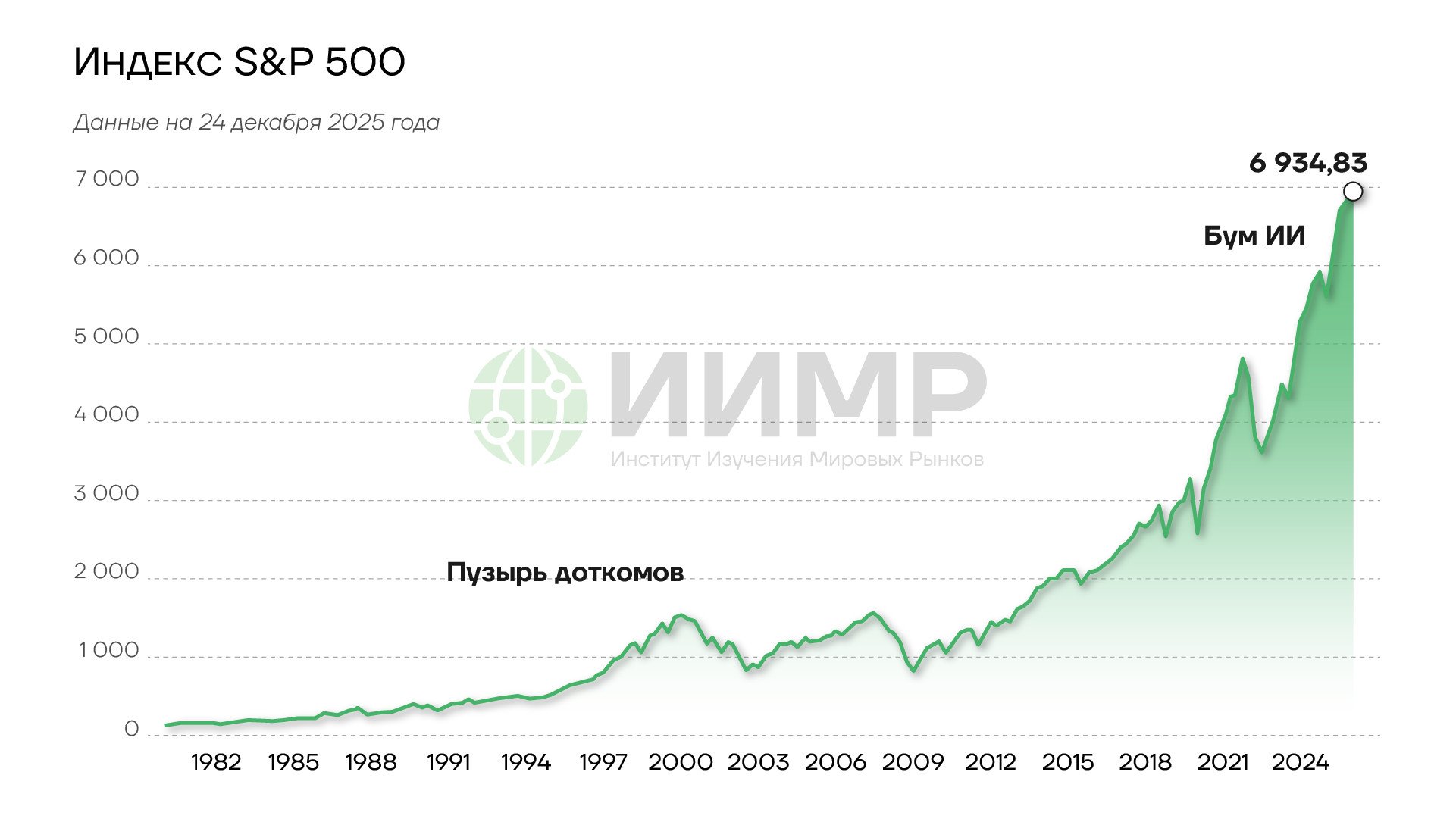

Эйфория, вызванная перспективами внедрения искусственного интеллекта, привела к росту индекса S&P 500 почти на 50% за последние два года. В 2025 году компании, занимающиеся ИИ, обеспечили порядка 80% роста на фондовом рынке США. Участники рынка все чаще стали проводить параллели между нынешним бумом и пузырем доткомов на стыке 1990-х и 2000-х годов, когда из-за спекуляций и неоправданного оптимизма инвесторы потеряли триллионы долларов.

{kind=link}

Индекс S&P 500, 1980-2025гг

Один из важных показателей, свидетельствующих о рисках пузыря, — мультипликатор P/E (Price/Earnings). Он рассчитывается как соотношение цены акции и прибыли на акцию или капитализации компании и ее прибыли. Чем больше стоят бумаги эмитента относительно его прибыли на акцию, тем выше P/E. Это может указывать на то, что бумаги компании переоценены рынком.

Текущее соотношение P/E для S&P 500 выше, чем обычно. Если за последние 10 лет среднее значение мультипликатора составляло около 22, то к концу 2025 года оно достигло примерно 27. Это близко к 29 — максимуму 1999 года, как раз перед тем, как пузырь доткомов лопнул в марте 2000 года.

В тот период крупнейшей компанией в индексе S&P 500 была Cisco Systems. На пике ее показатель P/E превышал 200, то есть цена ее акций более чем в 200 раз превышала прибыль за предыдущий год. Nvidia, крупнейшая в S&P 500 на сегодняшний день и первая в истории публичная компания, капитализация которой достигла $5 трлн, также демонстрировала экстремально высокие значения мультипликатора. Ее соотношение P/E достигло пика в 2023 году, составив более 200, как это было и у Cisco. Но благодаря росту прибыли значение P/E Nvidia к концу 2025 года сократилось примерно до 45. Тем не менее на рынке наблюдается повышенный риск резкой коррекции.

Технологические фирмы тратят миллиарды на строительство центров обработки данных и заводов по производству микрочипов. В 2025 году бигтех привлек рекордный объем заемных средств, и эта тенденция продолжится. Огромные потребности в капитале для строительства инфраструктуры, а также сделок слияния и поглощения в сфере ИИ будут и дальше стимулировать выпуск корпоративных облигаций. По мере роста долговой нагрузки инвесторы будут все чаще задаваться вопросом, получат ли компании в отрасли достаточную прибыль, чтобы оправдать столь масштабные инвестиции.

{kind=link}

Рост заимствований со стороны крупных технологических компаний, 2016-2025гг

Появление признаков замедления роста дата-центров в начале 2025 года свидетельствует о проблемах бизнес-модели компаний-разработчиков больших языковых моделей, при которой их операционные расходы растут быстрее выручки (подробнее — в обзоре «Мировая энергетика и ИИ-бум. Хватит ли энергии на всех?»).

Другой проблемой, ограничивающей возможности развития сектора, остается дефицит энергии, который ИИМР прогнозировал еще в 2024 году (обзор «Фрагментация и слабый рост. Глобальные экономические тренды 2024»). 2026-й станет годом активного ввода гигаваттных центров обработки данных в США: порог в 1 ГВт пересекут 5 объектов. К концу 2027 года, когда будет введен в эксплуатацию четвертый корпус дата-центра Microsoft Fairwater в штате Висконсин, его потребление электроэнергии достигнет 3,3 ГВт — это больше, чем потребляет Лос-Анджелес, эквивалент 3-4 ядерных реакторов. К 2027 году ИИ-ЦОДы могут потреблять порядка 5% всей электрогенерации США. В краткосрочной перспективе природный газ и уголь будут играть важную роль в обеспечении энергоснабжения для растущих нужд дата-центров, криптовалют и искусственного интеллекта, но этих источников будет недостаточно.

Пузырь, сформировавшийся на рынке, вряд ли лопнет в предстоящем году. Пока запущены не все проекты, поэтому до избытка предложения в ИИ-сегменте еще далеко. В условиях снижения ставки ФРС инвесторам нужно будет куда-то направлять ликвидность, и они продолжат инвестировать в ИИ-компании. Тем не менее пузырь может начать сдуваться. Учитывая, что инвестиции в искусственный интеллект стали ключевым двигателем экономического роста, сдувание, а в перспективе и взрыв этого пузыря будут иметь последствия, выходящие далеко за пределы фондового рынка.

Рост финансовых центров на Ближнем Востоке

Регион превращается в новый центр мировых финансов. Такие города, как Дубай и Абу-Даби в Объединенных Арабских Эмиратах, а также Эр-Рияд в Саудовской Аравии, активно привлекают международные финансовые компании и специалистов.

Крупнейший финансовый хаб на Ближнем Востоке — Дубайский международный финансовый центр (Dubai International Financial Center, DIFC) — активно укрепляет свои позиции на мировой арене. В сентябрьском индексе глобальных финансовых центров (Global Financial Centres Index, GFCI) он поднялся на 11-е место, опередив Франкфурт. Опрос, проведенный консалтинговой компанией Z/Yen Group Ltd., которая рассчитывает индекс, показал, что Дубай лидирует в списке центров, рост значимости которых ожидается респондентами в ближайшие два-три года.

{kind=link}

Финансовые центры, значимость которых будет возрастать

Другие ближневосточные города также становятся более важными деловыми центрами. Множество компаний с Уолл-стрит решили разместить свои региональные штаб-квартиры в Эр-Рияде, в то время как Абу-Даби удалось привлечь некоторые из крупнейших в мире хедж-фондов. Растущая значимость Ближнего Востока как источника и места назначения международных инвестиций, выходящих далеко за рамки нефтегазового сектора, подчеркивается в новой стратегии национальной безопасности, представленной администрацией Трампа.

Это согласуется с амбициозными инициативами ближневосточных государств, направленных на диверсификацию экономики. ОАЭ, Саудовская Аравия и Катар активно работают над тем, чтобы снизить зависимость от нефти путем развития широкого спектра секторов, включая финансовые услуги, технологии, туризм, здравоохранение и возобновляемую энергетику. Они привлекают компании более низкими налогами, более простым регулированием, а также присутствием в регионе некоторых из крупнейших в мире суверенных фондов благосостояния. Благодаря этим факторам финансовые центры на Ближнем Востоке в перспективе составят серьезную конкуренцию лондонскому Сити.

«Черные лебеди»

Такие события по определению непредсказуемы, но имеют значительные последствия для экономики. К подобного рода рискам можно отнести операцию КНР против Тайваня. Ожидается, что этого не произойдет в 2026 году, однако в случае реализации такого сценария мы наблюдали бы серьезные сдвиги в геополитическом и геоэкономическом ландшафте.

В числе потенциальных «черных лебедей» также можно отметить обвал на рынке криптовалют. Сейчас он видится маловероятным. Прогнозы в отношении биткоина, крупнейшей криптовалюты, предполагают сохранение бычьего тренда. Все больше институциональных инвесторов покупают биткоин, и вряд ли эта тенденция замедлится в 2026 году. Снижение процентных ставок придаст биткоину дополнительный импульс к росту. Если же события примут непредсказуемый оборот, центробанки не смогут отрегулировать ситуацию, и стресс будет значительным, учитывая растущую интеграцию биткоина в финансовую систему.

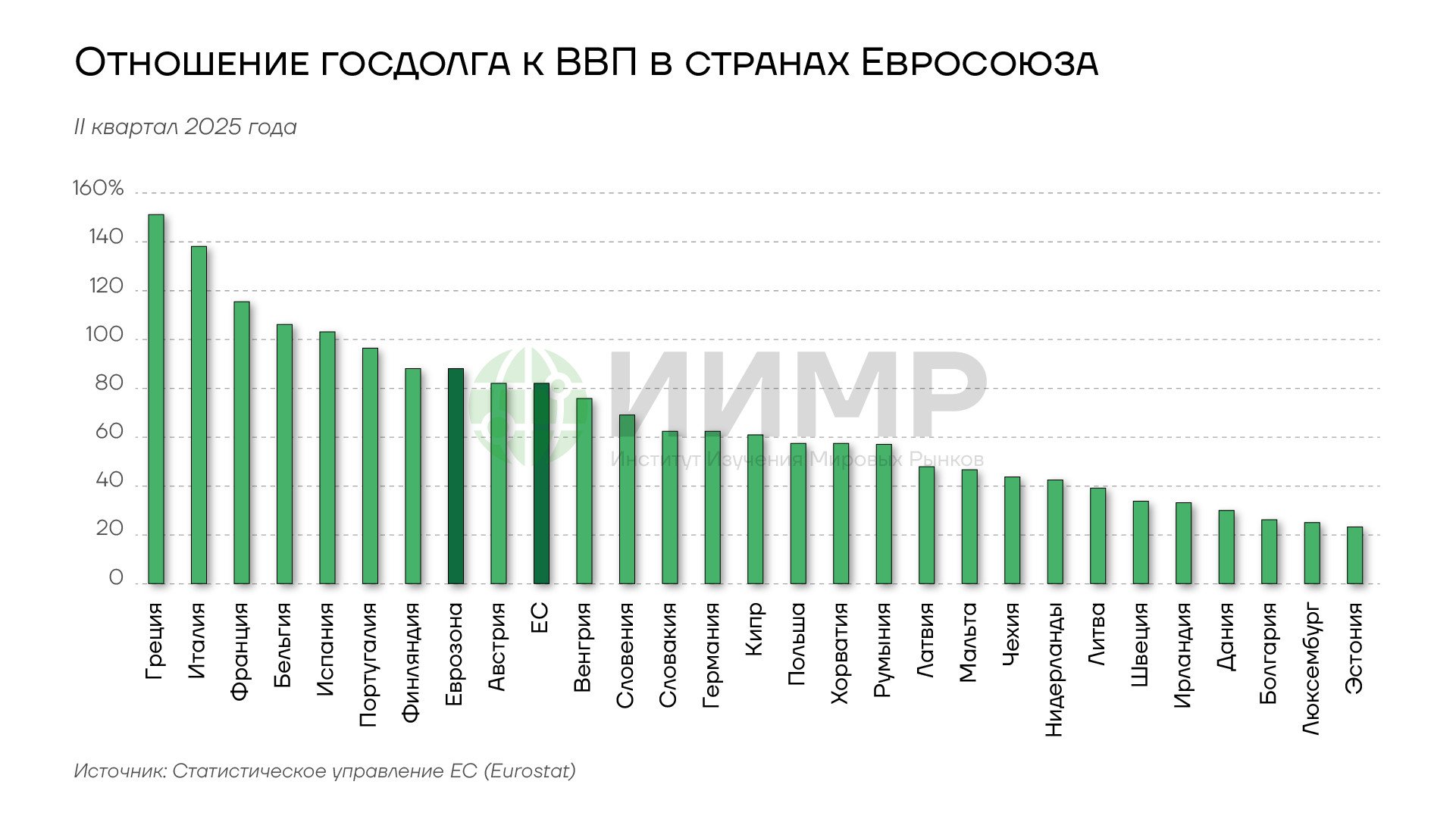

Другой «черный лебедь» — неожиданный провал стимулирующих мер в Германии, который в сочетании с политическим тупиком во Франции может спровоцировать отток капитала и увеличение премии за риск в регионе, где размер долга и без того вызывает опасения по поводу устойчивости государственных финансов.

{kind=link}

Отношение госдолга к ВВП в странах ЕС, II квартал 2025 года

Серьезным риском для мировой экономики можно назвать вероятность резкой активизации атак на суда и начала масштабной «танкерной войны». Это грозит серьезными сбоями в цепочках поставок с резко негативными последствиями для глобальной торговли.

С другой стороны, если будет найден компромисс по Украине и достигнуты договоренности с американской стороной, экономический рост в России значительно превзойдет прогноз. США могут предложить России партнерство в обрабатывающих отраслях, в первую очередь в сфере переработки редкоземельных металлов, где сейчас доминирует Китай. Поскольку основные месторождения находятся за пределами Соединенных Штатов, развитие переработки редкоземельных металлов внутри страны проблематично с точки зрения логистики и рентабельности. Россия же с учетом своей ресурсной базы способна за короткий срок создать обрабатывающие мощности, в которых заинтересован Вашингтон. Капиталоемкость такого проекта велика, и, если он будет согласован, потенциальный приток внешних инвестиций обеспечит серьезный стимул для ВВП.

Выводы

- Рост мирового ВВП замедлится лишь умеренно благодаря буму инвестиций в ИИ и фискальному стимулированию в ряде стран.

- Ситуация с тарифами и санкциями будет обостряться. Борьба США с Китаем за геоэкономическое влияние продолжится, все больше затрагивая третьи страны.

- Концепция энергетического рычага станет постоянным инструментом в геополитическом арсенале Вашингтона.

- Если раньше ключевую роль для геополитики играла нефть, то теперь на передний план выходит газ.

- Мир будет и дальше разделяться на отдельные макроэкономические зоны с формированием новых деловых и финансовых центров.

- Лучшей страховкой от геополитических рисков будет смена структуры экономики: переориентация на внутреннее производство и спрос.

- Курс, выбранный властями Европы, поставит под угрозу экономическое развитие в среднесрочной перспективе, но в 2026 году запаса прочности хватит, чтобы избежать долгового и банковского кризисов.