{kind=link}

Земной шар в колючей проволоке. Абстракция

Возобновление тарифных войн при новой американской администрации активизировало процесс фрагментации мировой экономики. Ускорилось формирование макроэкономических зон, конкурирующих между собой и ведущих борьбу за сырье и логистические маршруты. Военная напряженность усиливается, повышаются риски замедления экономического роста, а также нагрузка на государственные бюджеты. В мировой экономике выделяются десять трендов, оказывающих на нее сильное влияние.

- Новая волна протекционизма в США ускорила отход от прежней экономической модели, основанной на свободном потоке товаров, капитала и рабочей силы.

- В рамках новой парадигмы приоритет отдается защите национальных интересов, а не достижению общего макроэкономического блага.

- Изменение центров экономического развития ведет к миграции производственных мощностей и перестройке глобальной логистики.

- Формирование нового технологического уклада в связи с развитием ИИ и криптовалютной отрасли провоцирует борьбу за энергоресурсы.

- Инфляционные риски растут, а внутренние конфликты между центробанками и правительствами усиливаются.

Тарифные войны

Наблюдавшиеся еще в предыдущие годы тарифные войны в этом году активизировались, став ключевым экономическим трендом. Новые пошлины США в отношении большинства их торговых партнеров, а также ответные меры других государств затронули множество товаров, меняя глобальную торговлю и оказывая влияние на целые отрасли промышленности.

Хотя Федеральный суд по международной торговле США признал неправомерным использование Закона о международных чрезвычайных экономических полномочиях (IEEPA) для введения пошлин, это не остановит тарифные войны. Решение суда не влияет на тарифы, установленные в соответствии с другими законодательными актами, в частности пошлины на сталь и алюминий, а также на автомобили и автозапчасти. Кроме того, администрация Дональда Трампа уже подала апелляцию, и ожидается, что дело дойдет до Верховного суда. Независимо от результатов ее рассмотрения в распоряжении Белого дома останутся другие правовые основания для установления повышенных тарифов, включая раздел 232 Закона о расширении торговли 1962 года (национальная безопасность) и раздел 301 Закона о торговле 1974 года (недобросовестная торговая практика). Тарифы на импорт продукции в США в любом случае не опустятся ниже 10%, и этого будет достаточно, чтобы нанести ощутимый ущерб экономике Соединенных Штатов, учитывая ее зависимость от зарубежных поставщиков, прежде всего китайских.

{kind=link}

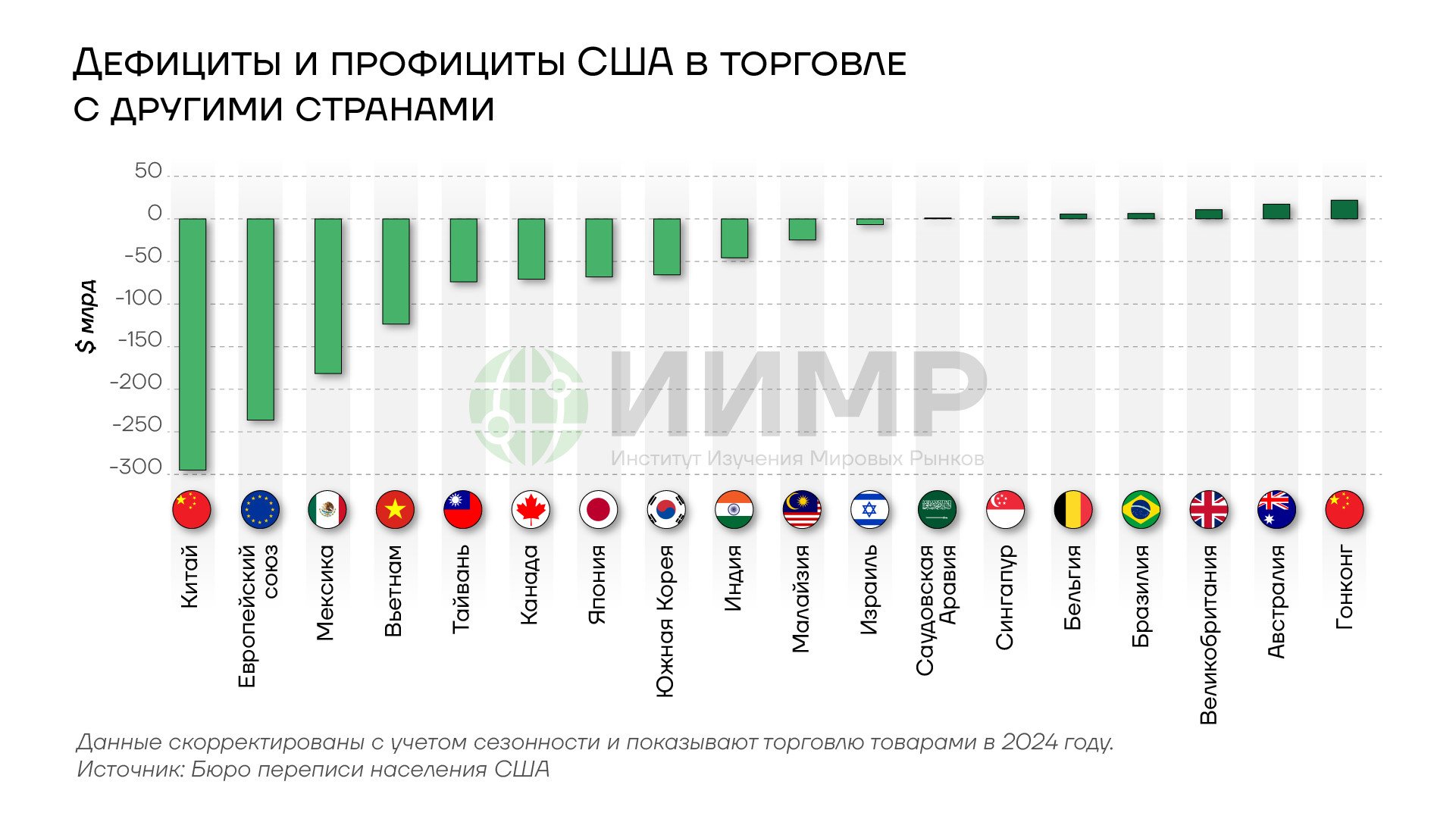

Дефициты и профициты в торговли США с другими странами

Трамп и дальше будет пытаться пополнять бюджет и сокращать дефицит торгового баланса за счет пошлин. Сдерживающим фактором в этом процессе будет выступать необходимость борьбы с растущим инфляционным давлением, предотвращение скатывания в рецессию, полного разрыва отношений со странами-партнерами и превращения Китая в центр свободной торговли на фоне растущего протекционизма США. Поэтому в рамках общего тренда продолжения тарифных войн ситуация будет развиваться нелинейно. В зависимости от реакции торговых партнеров и их готовности к заключению сделок Белый дом будет устанавливать ставки тарифов на разных уровнях.

Так, в ходе переговоров США и КНР согласовали снижение взаимных пошлин: США на китайскую продукцию – со 145% до 55%, КНР на американские товары – со 125% до 10%. Кроме того, Китай будет поставлять Соединенным Штатам редкоземельные металлы. Между тем, ЕС утвердил тарифы на импорт из США стоимостью 21 млрд евро в ответ на американские пошлины на сталь и алюминий. Однако блок отложил их введение до 14 июля, чтобы попытаться заключить сделку. Европейская комиссия проводит консультации по вопросу о введении тарифов на импорт из США еще на 95 млрд евро, что также может использоваться как инструмент в переговорах с целью добиться пересмотра американских тарифов.

Новые пошлины, исключительно высокие даже по историческим меркам, окажут значительное влияние на глобальные макроэкономические показатели, структуру торговли и цепочек создания стоимости. Мировые торговые потоки могут сократиться на 5,5-8,5%. Рост мирового ВВП замедлится с 3,3% в 2024 году до 2,9% в этом и следующем годах (при условии, что тарифные ставки по состоянию на середину мая сохранятся на таком уровне).

{kind=link}

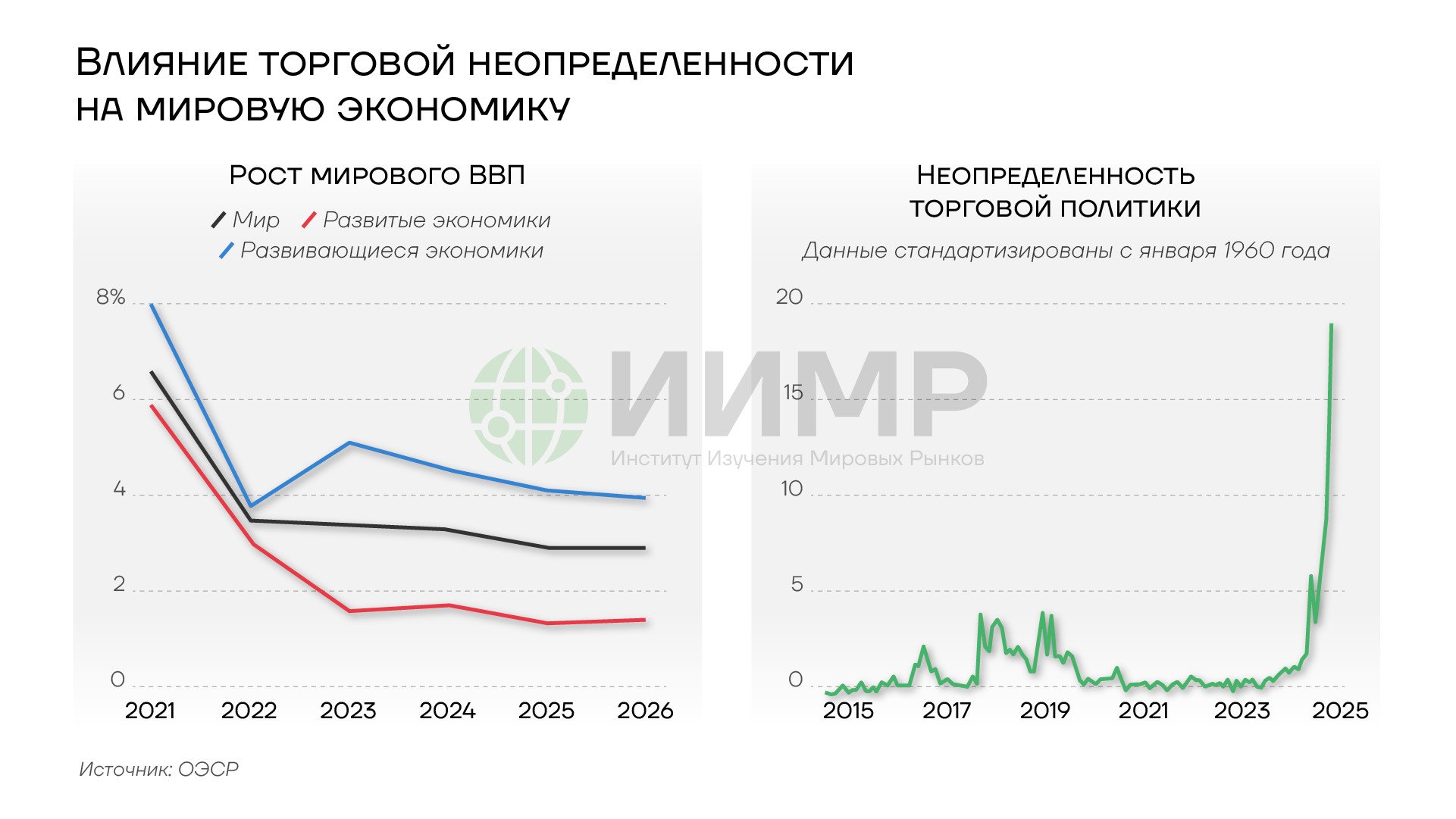

Влияние торговой неопределенности на мировую экономику

Тарифные войны выступают дополнительным фактором риска для мировой экономики, которая уже сталкивается с последствиями слабого роста в Китае и стагнации в Европе. Опасность заключается в возможности повторения Великой депрессии в терминах мировой торговли. Десятилетия послевоенной глобализации сделали мировую экономику настолько интегрированной и зависящей от международного разделения труда и производственных цепочек, что большинство стран не способны к быстрому импортозамещению. Активизация тарифных войн с риском остановки поставок оказывает мультиплицирующий эффект на значительную часть экономики даже в странах с сервисной экономикой, ориентированной на внутренний рынок.

Фрагментация мировой экономики

Как мы отмечали в нашем прошлогоднем материале о глобальных экономических трендах, на смену тенденции к глобализации и свободе перемещения товаров и капитала, наблюдавшейся после Бреттон-Вудской конференции и ускорившейся после распада СССР, пришла тенденция к геоэкономической фрагментации. Ее развитию способствовала политика, проводимая при первой администрации Трампа под лозунгом Make America Great Again, торговая война между двумя крупнейшими экономиками мира, санкционные противостояния, а также пандемия COVID-19, которая вызвала беспрецедентные сбои в цепочках поставок. Однако в 2025 году эта тенденция стала еще более выраженной на фоне новых торговых войн, начатых Трампом, и усиления геополитического раскола. Очередные торговые барьеры поставили под угрозу давние международные партнерства, создав риск экономической фрагментации в том числе внутри западного блока.

Наиболее явно фрагментация проявляется в пересмотре торговых блоков и перераспределении потоков товаров. Так, пошлины вызывают падение импорта китайской продукции в США, при этом экспорт из КНР перенаправляется на другие рынки. Отдельные блоки будут пытаться создавать схемы глобализации между собой, делая ставку на рынки сбыта друг друга. Для транснациональных компаний это будет означать сужение рынков сбыта и ограничит преимущества экономии за счет масштаба. Чтобы минимизировать риск сбоев в глобальной цепочке поставок, бизнесу придется развивать локальные.

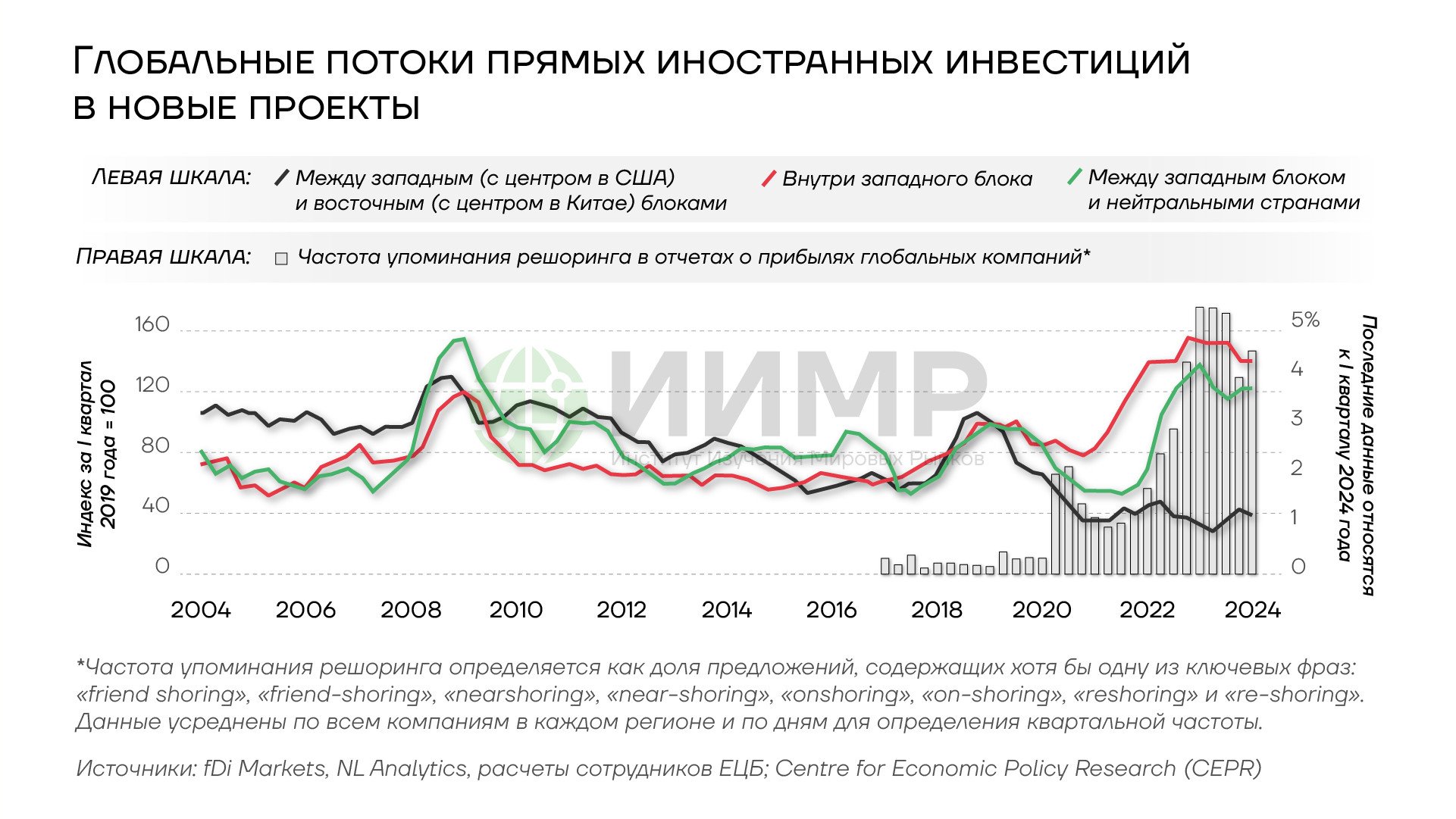

Фрагментация, наблюдающаяся в мировой торговле, отражается и в финансовом секторе. В последние годы геополитическая напряженность все больше влияет на глобальные потоки прямых иностранных инвестиций. Их потоки между странами, входящими в разные геополитические блоки, сокращаются, концентрируясь внутри самих этих объединений. Но, как и в случае с торговыми потоками, эта динамика может меняться по мере роста геополитической напряженности даже в рамках сложившихся экономических блоков.

{kind=link}

Глобальные потоки прямых иностранных инвестиций в новые проекты 2004-2024гг

Еще одним долгосрочным сдвигом, вызванным фрагментацией, может стать постепенный переход от глобальной финансовой системы, в которой доминируют США, к более многополярной, где несколько валют конкурируют за статус резервных. Если материализуются долгосрочные последствия повышения тарифов, в частности, в виде более высокой инфляции, замедления экономического роста и увеличения долга США, это может подорвать доверие к доминирующей роли доллара в международной торговле и финансах. По мере развития альтернативных платежных систем региональные валюты могут начать использоваться в качестве резервных в рамках соответствующих блоков, что приведет к дальнейшей фрагментации глобальных финансовых потоков и международной торговли.

Хотя крах глобализма маловероятен, поскольку есть экономические основания для сохранения международного разделения труда, пик глобализации уже пройден. В предстоящие годы государства будут стремиться к развитию внутреннего производства и к достижению самообеспеченности ключевыми ресурсами, получая недостающие ресурсы, сырье и рабочую силу за счет кооперации внутри блоков.

Передел торговых маршрутов

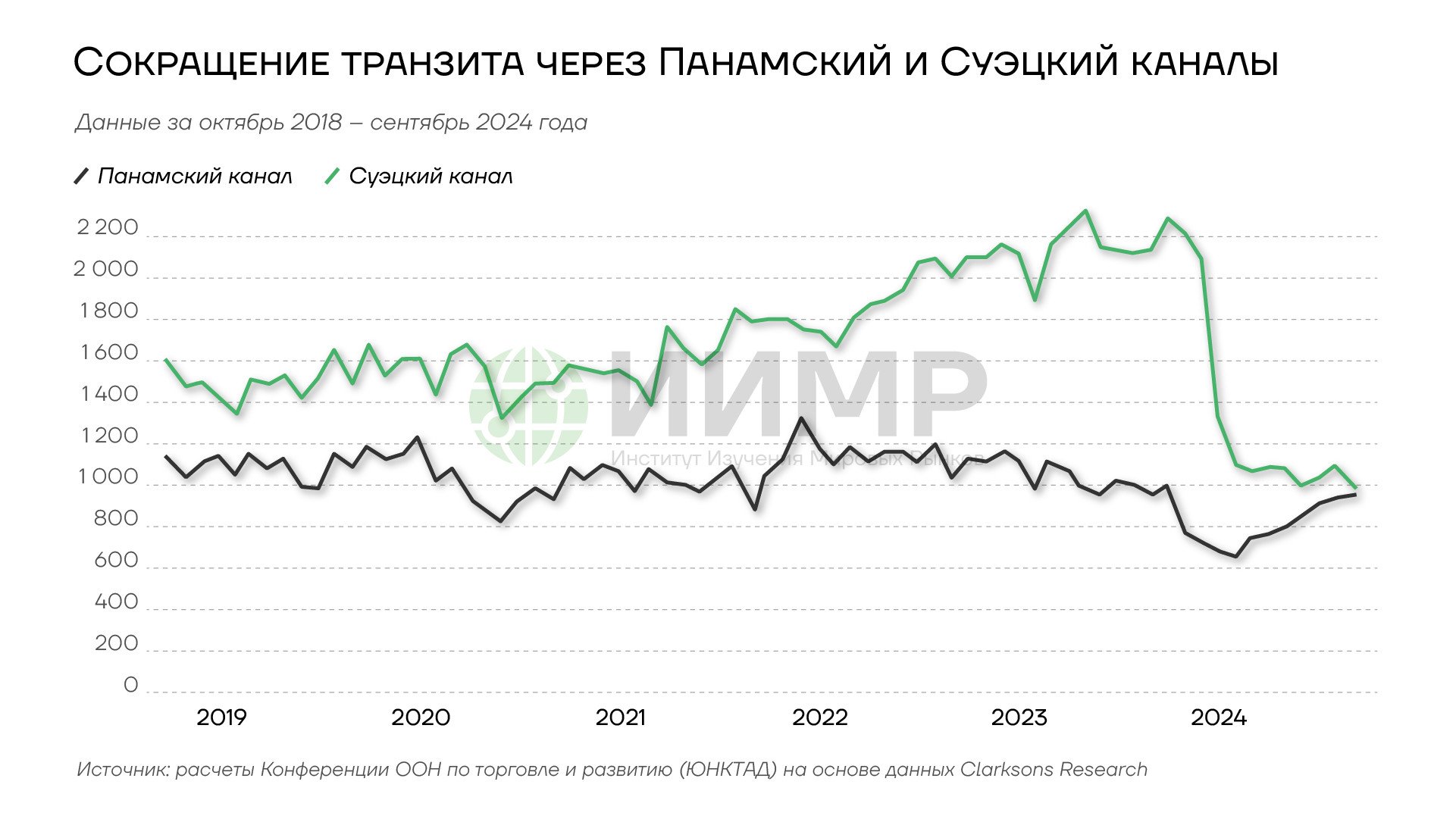

С ростом геополитической напряженности и перераспределением торговых потоков связан еще один важный экономический тренд – передел глобальных торговых маршрутов. Доминирующая роль двух крупнейших искусственных водных путей – Панамского и Суэцкого каналов – находится под угрозой. Панамский канал имеет стратегически важное значение как для США, так и для Китая, однако Вашингтон стремится ограничить влияние Пекина в этом регионе.

{kind=link}

Экономия времени при использовании Панамского канала

Под давлением США правительство Панамы объявило о выходе из китайской инициативы «Один пояс – один путь», в то время как гонконгский конгломерат CK Hutchison договорился о продаже консорциуму, возглавляемому BlackRock, 90% акций Panama Ports, которая владеет и управляет двумя портами по обе стороны канала. Кроме того, на возможность использования этого маршрута влияют природные факторы. Панамский канал недостаточно широк и глубок, чтобы пропускать новые гигантские контейнеровозы, которым приходится огибать мыс Доброй Надежды, а прошлогодняя засуха, вызванная Эль-Ниньо, сократила транзит через канал и поставила под сомнение надежность этого водного пути. Что касается Суэцкого канала, несмотря на договоренность о прекращении огня между силами США и хуситов, крупные судоходные компании по-прежнему не решаются полностью возобновить операции в Красном море.

{kind=link}

Сокращение транзита через Панамский и Суэцкий каналы 2019-2024гг

На этом фоне разворачивается борьба за контроль над другими морскими путями. Европейский союз обнародовал планы создания центра морской безопасности в Черном море, а также ввел санкции против судов «теневого флота» России, в то время как в Балтийском море происходили инциденты с задержанием российских судов. Оба моря имеют ключевое значение для российского экспорта. Ранее основатель американской ЧВК Blackwater Эрик Принс поддержал идею о выдаче каперских грамот, которые позволили бы частным военным компаниям захватывать суда контрабандистов и получать долю с трофейных грузов. Неясно, насколько широко в случае принятия этого предложения будет применяться такое право частных лиц захватывать суда неприятеля и не будут ли рассматриваться как контрабанда грузы, перевозимые в обход западных санкций.

Передел мировых торговых маршрутов преследует цель установления контроля над экспортом сырья, в том числе по трубопроводным маршрутам. Этот процесс сопряжен с рисками для транспортировки и продажи и, как следствие, с риском роста цен на сырье. В этих условиях возрастает значение Северного морского пути как транзитного коридора и кратчайшего маршрута между Европой и Азией, обеспечивающего прямой выход на мировые рынки, к странам Юго-Восточной Азии, Индии, государствам Персидского залива и Африки.

Увеличение расходов на оборону

Геоэкономическая фрагментация и возникновение новых центров экономического роста сопровождаются тенденцией к милитаризации. Главным фактором нестабильности будут служить попытки Европейского союза вмешаться в процесс контроля над логистическими путями, которые способны привести к серьезным конфликтам. К примеру, с падением режима в Сирии образовался еще один потенциальный логистический маршрут, который США не хотят уступать Европе, нуждающейся в сухопутном маршруте поставки товаров. Эта борьба может через 3−4 года привести к столкновениям на Ближнем Востоке. С переделом торговых маршрутов также связана угроза конфликтов в районах Черного и Балтийского морей.

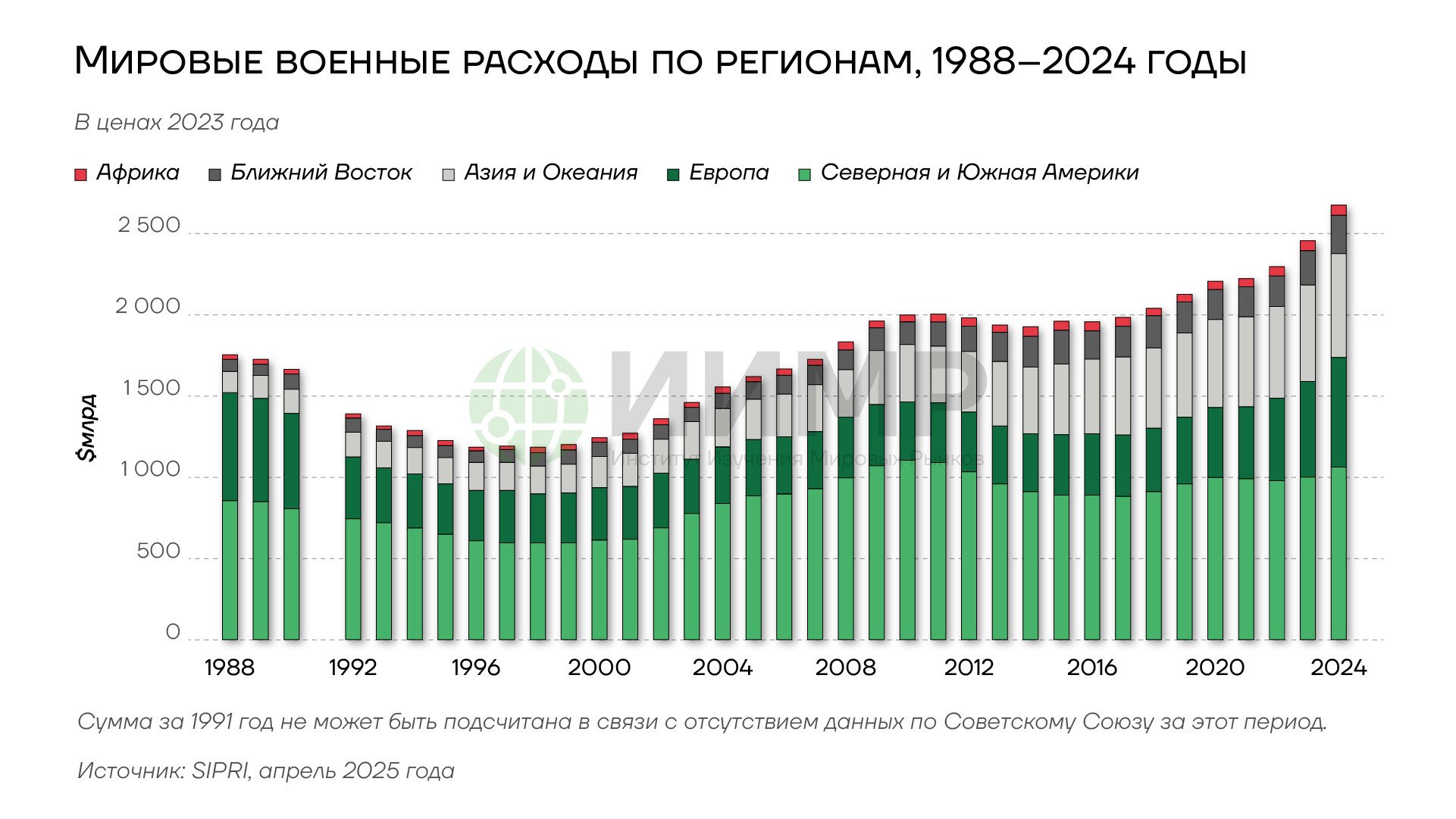

По данным Стокгольмского института исследования проблем мира (SIPRI), в 2024 году глобальные военные расходы увеличились на 9,4% в реальном выражении по сравнению с 2023 годом и достигли $2,718 трлн. Хотя повышение военных расходов не является новой тенденцией и наблюдалось уже десятый год подряд, в прошлом году рост оказался максимальным как минимум со времен окончания холодной войны. Расходы росли во всех регионах мира, но особенно быстрыми темпами – в Европе и на Ближнем Востоке.

{kind=link}

Мировые военные расходы по регионам 1988-2024гг

Военные расходы в Европе (включая Россию) выросли на 17% и составили $693 млрд. Беспрецедентный рост расходов зафиксирован в ряде стран Центральной и Западной Европы. В Германии военные расходы увеличились на 28% до $88,5 млрд, в Польше – на 31% до $38 млрд. В предстоящие годы эта тенденция станет еще более выраженной, поскольку Европейский союз сделал ставку на перезапуск экономического роста через наращивание оборонных расходов. На фоне сомнений относительно готовности новой американской администрации в прежнем объеме финансировать НАТО Европа вступила в «эпоху перевооружения» (подробнее об этом – в обзоре «Перевооружение Европы. Как планы Еврокомиссии соотносятся с бюджетной реальностью и возможностями ВПК»).

Увеличение военных расходов в 2024 году произошло во всех странах-членах Североатлантического альянса. Общие расходы членов НАТО составили $1,506 трлн, или 55% общемировых военных трат. Расходы США в прошлом году выросли на 5,7% и достигли $997 млрд. Рост американского военного бюджета продолжается, несмотря на проблемы с дефицитом бюджета США.

Между тем, в Азиатско-Тихоокеанском регионе крупные компании ВПК вкладывают все больше средств в развитие передовых военных технологий. Китай увеличил свои военные расходы на 7% до $314 млрд, милитаризация наблюдается также в некоторых странах Юго-Восточной Азии, в то время как военная напряженность между Индией и Пакистаном остается еще одним источником нестабильности.

Глобальное военное бремя, определяемое как доля военных расходов в мировом ВВП, в 2024 году увеличилось до 2,5% по сравнению с 2,3% в 2023 году. Поскольку правительства все больше отдают приоритет военной безопасности, часто за счет других статей бюджета, в ближайшие годы эти компромиссы могут иметь значительные последствия для экономики и социальной сферы. Изменить тенденцию к росту военной напряженности мог бы только серьезный экономический кризис, особенно в Европе, где в случае всплеска инфляции, безработицы и сокращения социального обеспечения эти факторы могут привести к смене правительств.

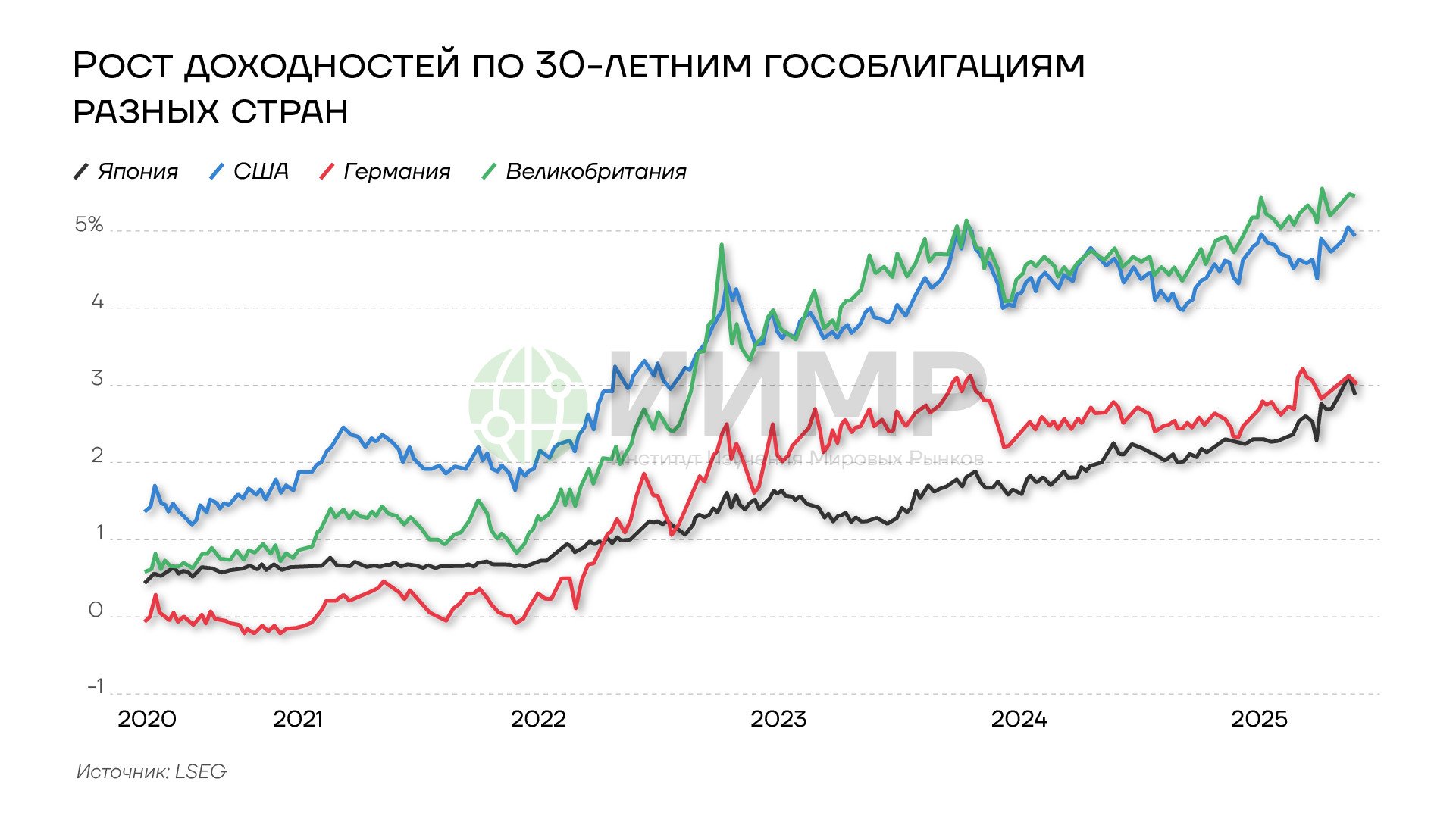

Рост доходностей по долгам

Увеличившиеся доходности государственных облигаций становятся проблемой для экономик по всему миру, особенно в странах Запада и Японии. В США инвесторы требуют большей доходности по казначейским облигациям с более длительным сроком погашения, учитывая продолжающееся ухудшение финансовых перспектив правительства.

{kind=link}

Динамика 10-летних трежерис и рынка акций США

Расширение спреда между доходностями длинных и коротких бондов вызывает особенно серьезные опасения на фоне тарифных войн и инфляционных рисков, оказывающих давление на экономику.

{kind=link}

Спред доходности между двухлетними и десятилетними казначейскими облигациями США 2019-2025гг

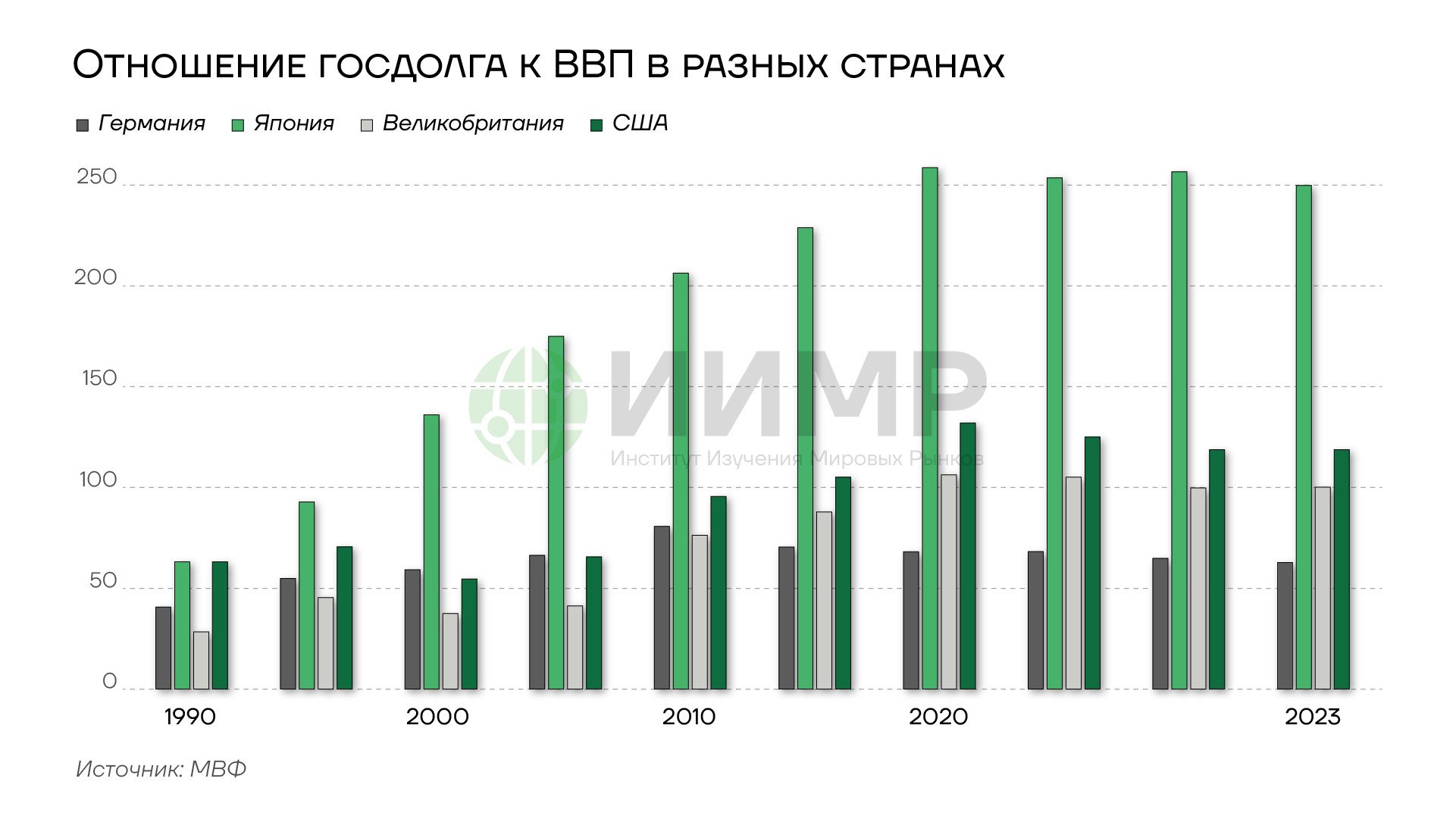

Доходность госбондов растет и на других ключевых рынках, таких как Великобритания и Япония. Аналогичная тенденция наблюдается и в России. Спрос на долгосрочные бумаги снизился, поскольку инвесторы обеспокоены высоким уровнем государственных расходов в условиях замедления экономического роста. К примеру, в Японии правительство по мере повышения доходности сталкивается все с более значительными расходами на обслуживание долга, который составляет около 250% ВВП. Такая ситуация негативно сказывается на государственных финансах, ограничивая возможность инвестировать в инициативы, способствующие экономическому росту, в то время как риск торговой войны уже грозит замедлить рост ВВП.

{kind=link}

рост доходностей по 30 облигациям разных стран 2020-2025гг

Если эта тенденция сохранится – рост доходности, высокий уровень долга и неопределенность в отношении политики – существует реальный риск экономического спада, вплоть до кризиса, подобного тому, что произошел в 2008 году. Повышение доходности облигаций, которое делает заимствования для правительств более дорогими, также увеличивает расходы потребителей и предприятий, влияя на ставки по ипотеке, кредитам и платежи по кредитным картам. В преддверии финансового кризиса 2008 года кредитные рынки демонстрировали похожие признаки, прежде чем акции рухнули.

{kind=link}

отношение госдолга к ВВП в разных странах 1990-2025

Рост доходностей по долгам – это долгосрочный тренд, который будет развиваться в предстоящее десятилетие. Переход к многополярности может привести к повышению ставок во всем мире. Поскольку государства стремятся к большей экономической самостоятельности, это потребует более сильного денежно-кредитного и фискального стимулирования, особенно в Японии и странах ЕС. Увеличение государственных заимствований окажет давление на стоимость суверенных облигаций и повысит доходность.

Недостаток спроса на длинный долг будет вынуждать правительства принимать меры для поддержки рынка. В США проблему будут пытаться решить двумя путями. Один из вариантов – использование стейблкоинов, привязанных к доллару, с тем чтобы фиатные деньги, которые получают эмитенты таких криптовалют, вкладывались в американские краткосрочные бонды. Второй вариант – получение контроля над Федеральной резервной системой, с тем чтобы регулятор покупал долгосрочные бумаги. Но если инфляция в Америке будет повышенной, при отрицательном уровне реальных процентных ставок это приведет к взлету цен на сырье и усилению инфляционного давления.

Однако пока нет полноценной альтернативы огромным объемам долларовых активов, происходит перераспределение капитала между разными категориями тех же самых активов – из длинных облигаций в короткие. Хотя рынок останется очень рискованным, с учетом поддержки со стороны центробанков рост доходностей до двузначных значений маловероятен.

Пересмотр политики независимости центробанков

В разных частях мира начался процесс противостояния между органами исполнительной власти и монетарными властями. Наиболее ярким примером служит противостояние американского Федрезерва с Дональдом Трампом, требующим от регулятора снижения ставок. Будучи независимым органом, ФРС исходит из своего двойного мандата и стремится к достижению двух целей: стабильных цен и полной занятости. При этом у него нет задачи регулировать рынки традиционно, в то время как исполнительной власти необходимо сократить выплаты по госдолгу. Долг США уже превышает $36 трлн, и на фоне налоговых стимулов и тарифных войн он может быстро достичь $40 трлн. Для решения этой проблемы Белому дому потребуется полный контроль над регулятором, который мог бы совершать операции на открытом рынке для минимизации дефицита бюджета и госдолга. Поэтому в перспективе нескольких лет весьма вероятно подчинение ФРС исполнительной власти.

{kind=link}

Государственный долг США на июнь 2025 года

Не только в США, но и в других странах независимость центральных банков будет уходить в прошлое. Даже при сохранении формально независимых регуляторов они де-факто будут все больше подчиняться правительствам. Такие примеры уже есть. Де-юре независимый Банк Японии фактически действовал как подразделение Минфина, скупив половину фондового рынка и больше половины долгов. В Турции глава государства неоднократно вмешивался в деятельность центрального банка. В еврозоне ЕЦБ, хотя и является независимым, вынужден сглаживать своими действиями политику общеевропейских властей.

Независимость центробанков от исполнительной власти стала мировым трендом лишь во второй половине XX века, до этого многие ЦБ были подчинены правительствам. Хотя большинство научных исследований критикуют идею связки монетарного и фискального регуляторов, в новой парадигме система независимых ЦБ подвергается трансформации. В итоге зависимость монетарных властей от исполнительных может перейти от «де-факто» к «де-юре». Так уже долгое время работает Народный банк Китая, осуществляющий свои функции под руководством правительства, но общемировой тренд могут запустить именно западные страны. Основной риск заключается в том, что скупки больших объемов облигаций центробанками, нацеленные на контроль доходностей в соответствии с потребностями правительств, могут привести к разгону инфляции и ее выходу из-под контроля.

Интеграция криптовалют в традиционную финансовую систему

Хотя с момента появления биткоина в 2009 году криптовалюты не произвели революцию в мире финансов, на которую рассчитывали криптоэнтузиасты, рынок растет. «Нормализация» биткоина как актива продолжилась благодаря одобрению инвестиционных инструментов на основе BTC в США. Возвращение Дональда Трампа в Белый дом расширило возможности для интеграции криптоактивов в традиционную финансовую систему.

Трамп создал стратегический резерв биткоинов, а также государственный резерв других цифровых активов, конфискованных в рамках уголовного или гражданского судопроизводства. Теоретически американское правительство может использовать доходы от криптоинвестиций для погашения госдолга. В стране также обсуждается возможность выпуска биткоин-облигаций (BitBonds) для снижения доходности 10-летних трежерис. Более вероятно, однако, что для решения долговой проблемы Вашингтон использует не BTC, а стейблкоины, стремясь за счет их выпуска повысить спрос на бонды. Тем не менее эти планы могут столкнуться с сильным противодействием со стороны Конгресса США.

{kind=link}

Рыночная капитализация биткоина (июнь 2025 года)

В то время как криптовалюты уже проникают в классическую финансовую систему в качестве класса активов для торговли, как инструмент замещения классической валюты в торговых отношениях они пока не работают. Скорее всего, такую функцию смогут выполнять только стейблкоины. Они все больше используются для трансграничных платежей и отправки международных денежных переводов, поскольку это дешевле и быстрее традиционных альтернатив и позволяет избежать ограничений, существующих в банковской системе. В то же время растет угроза безопасности, поскольку криптовалюты привлекают внимание не только государств и корпоративного сектора, но и преступного мира, все чаще становясь объектом краж и мошенничества.

Использование криптовалют как средства накопления будет сдерживаться их значительной волатильностью. Цены на такие активы могут развиваться непредсказуемо под влиянием множества факторов, что останавливает крупные институциональные фонды от инвестиций в них. Кроме того, существуют опасения по поводу того, что в ближайшие годы система цифровых валют станет уязвимой к взломам блокчейн-алгоритмов в связи с появлением квантовых компьютеров. Даже если такой риск не реализуется, он может послужить серьезным сдерживающим факторов для суверенных фондов.

В целом тенденция к консолидации как майнинговых мощностей, так и самих криптовалют в руках нескольких крупных игроков создает риск концентрации, от которого криптовалюты были призваны защищать. Биткоин был разработан так, чтобы быть децентрализованным и контролируемым общественностью, однако теперь криптовалюты и блокчейн скорее централизованы, только они контролируются не государствами, а частными лицами.

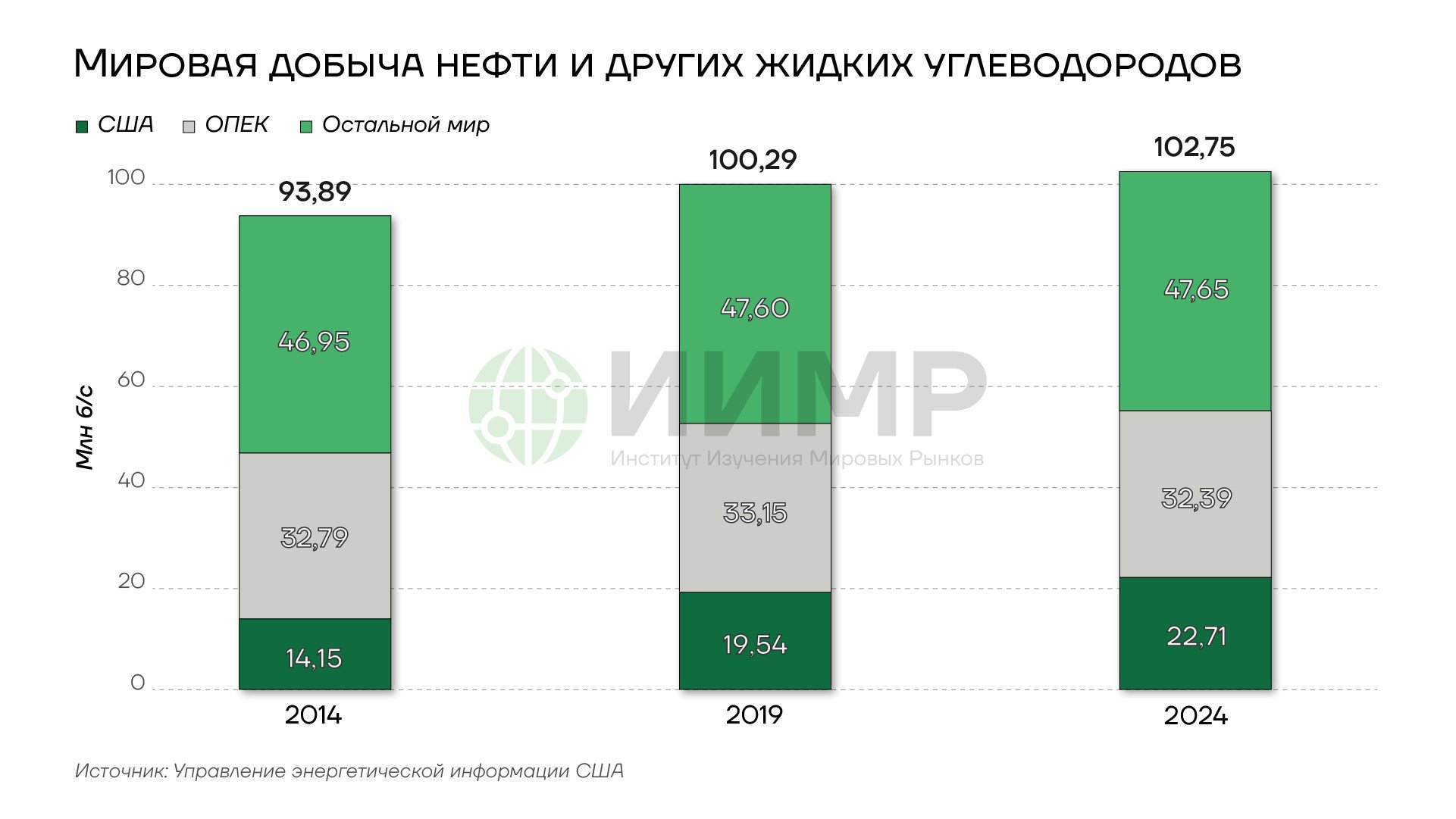

Передел долей на рынке энергоносителей

В то время как торговые войны грозят замедлить мировую экономику, что ослабит спрос на топливо, Организация стран-экспортеров нефти и ее союзники договорились повысить добычу нефти с июля на 411 тыс. баррелей в сутки после аналогичного увеличения в мае и июне. ОПЕК+ во главе с Саудовской Аравией ведет ценовую войну и наращивает добычу в попытке вернуть себе долю рынка, сократившуюся за последние годы на фоне сланцевого бума в США. Сейчас на долю Соединенных Штатов приходится 22% мировой добычи нефти, что делает их крупнейшим в мире производителем, в то время как доли России и Саудовской Аравии составляют по 11%.

{kind=link}

Мировая добыча нефти и других жидких углеводородов 2014-2024гг

Однако более высокая себестоимость добычи делает американских производителей уязвимыми к снижению цен на нефть. Весьма вероятно, что, несмотря на призывы Трампа к увеличению внутреннего производства, добыча нефти в США в этом году вырастет незначительно, если вообще вырастет. Чтобы бурение сланцевой нефти было рентабельным, необходима цена в районе $65 за баррель, поэтому падение стоимости ниже $60 за баррель может вызвать быстрое сокращение добычи на американских сланцевых месторождениях. Несмотря на то, что ОПЕК+ также пострадает от снижения цен и маржи, группа пойдет на этот шаг, чтобы победить в ценовой войне и потеснить американский сланец.

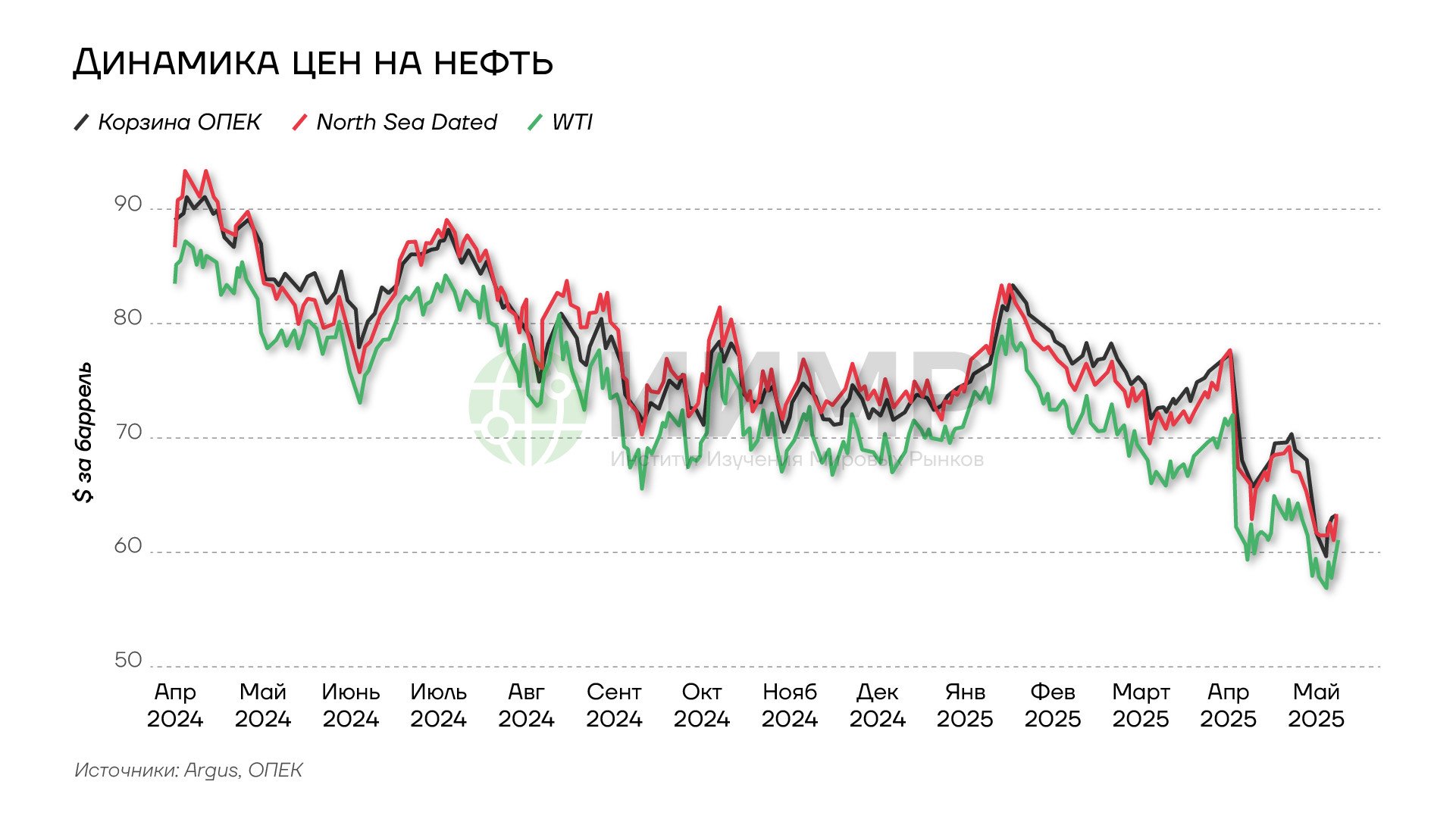

{kind=link}

Динамика цен на нефть (апр.24 - май.25)

Значительным источником неопределенности для рынка является конфликт между Израилем и Ираном. В случае закрытия Ормузского пролива перебои в поставках приведут к скачку цен на нефть до $100-120 за баррель.

В газовой отрасли продолжится передел с точки зрения рынков сбыта. На фоне планов ЕС по отказу от российского газа продолжится переориентация экспорта из РФ на Восток. Многое будет зависеть от того, как быстро США смогут запустить экспортные терминалы, чтобы нарастить поставки СПГ. При этом активное строительство дата-центров приведет к росту внутренних цен на газ в Соединенных Штатах, что ограничит их экспортные возможности.

Рост спроса на энергоресурсы и конец «зеленого перехода»

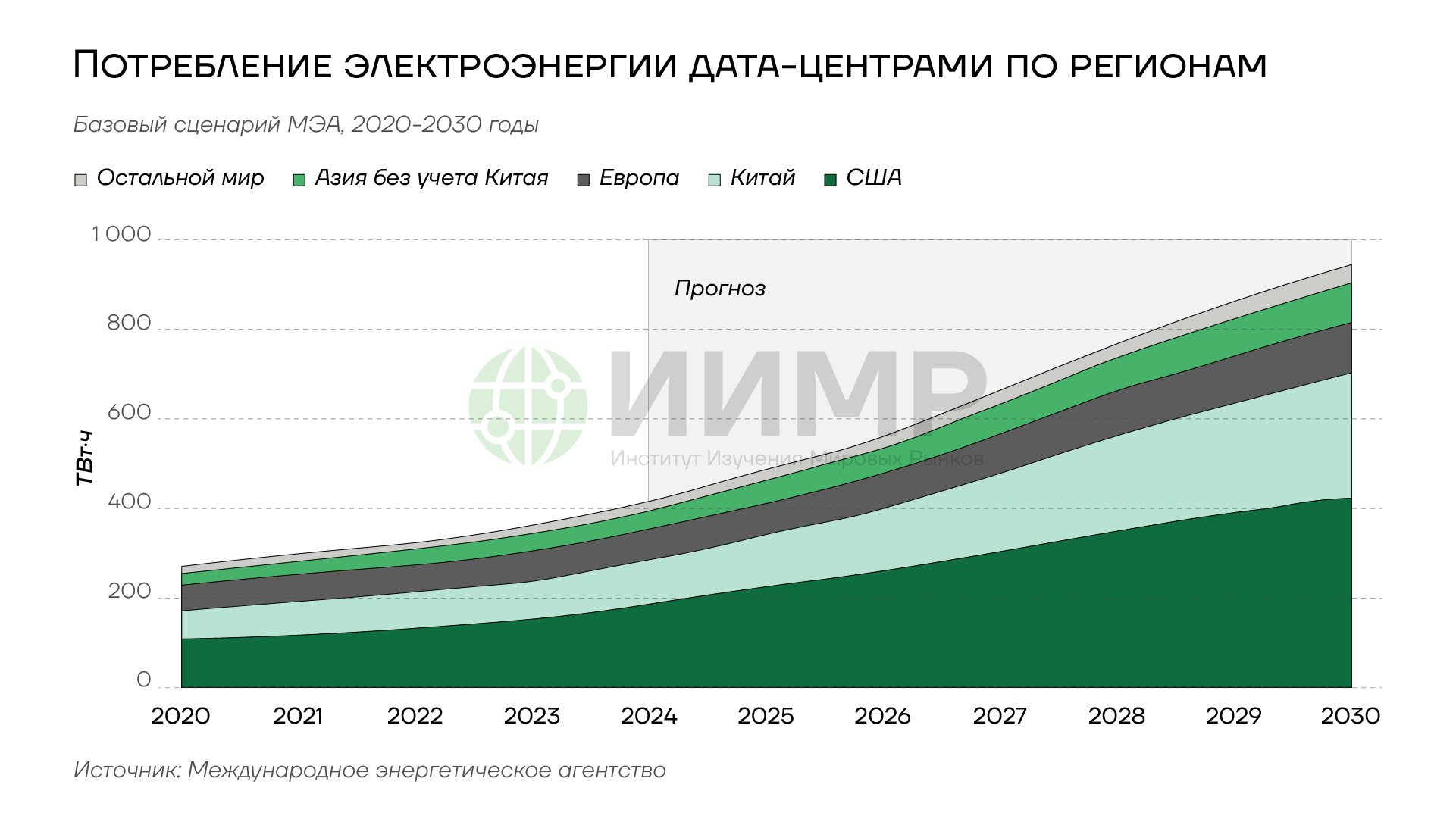

Гонка технологий искусственного интеллекта потребует большого количества центров обработки данных, что резко повысит спрос на электроэнергию по всему миру. По оценкам Международного энергетического агентства (МЭА), в последние пять лет потребление электроэнергии дата-центрами росло на 12% в год, и сейчас оно составляет около 415 тераватт-часов (ТВт·ч). Согласно базовому сценарию МЭА, к 2030 году мировое потребление электроэнергии дата-центрами увеличится более чем вдвое и достигнет примерно 945 ТВт·ч. Основными источниками спроса на электроэнергию для дата-центров останутся США, Китай и Европа, но значительный рост будет наблюдаться и в других частях мира. Так, спрос в Юго-Восточной Азии более чем удвоится к 2030 году, отчасти из-за наличия регионального хаба в Сингапуре и на юге Малайзии.

{kind=link}

Потребление электроэнергии дата-центрами по регионам 2020-2025гг

Помимо ИИ, спрос на энергию будут стимулировать рост популярности криптовалют, электромобилей, а также геоэкономическая фрагментация. Необходимость развития локальных цепочек создания стоимости запустит по всему миру такие энергоемкие процессы, как строительство производственных мощностей и инфраструктуры. Это приведет к борьбе за энергоресурсы, а доступ к недорогой и стабильной электроэнергии будет для стран залогом конкурентного преимущества. В то время как располагающие энергоресурсами Россия, Ближний Восток, США и Канада окажутся в более выигрышном положении, государства с энергодефицитом, прежде всего в Европе, столкнутся со значительными проблемами. Несколько менее напряженной будет ситуация во Франции и Великобритании за счет имеющихся у них атомных электростанций.

Для продолжения технологического развития потребуется множество дополнительных энергомощностей. Хотя строительство АЭС выгоднее с точки зрения операционных издержек, оно может растянуться на десятилетие. Для более быстрого удовлетворения растущих потребностей в энергии будут строиться газовые электростанции, что сделает газовую отрасль основным бенефициаром этой тенденции. В то же время усилятся проблемы «зеленого перехода», которые мы отмечали еще в прошлом году. Киловатт-час энергии из возобновляемых источников сейчас дешевле, чем когда-либо, но они не способны обеспечить стабильное предложение энергии в достаточном объеме. Нестабильность электросети, ограниченный объем аккумуляторных батарей и волатильность пиковых нагрузок делают проблематичным переход к «зеленой» энергии. Кроме того, существуют территориальные ограничения для расширения ее генерации, поскольку поля солнечных батарей и ветрогенераторов занимают большие площади. Экстремальные погодные явления, вызванные изменением климата, такие как засухи в Европе, создают дополнительные препятствия для использования ВИЭ. Развитие «зеленой» энергетики продолжится, прежде всего в Евросоюзе, испытывающем нехватку энергоносителей и поставившем перед собой амбициозные климатические цели. Однако этот процесс затормозится, и ускоренного применения «зеленой» энергии не будет, по крайней мере, в ближайшие 5−10 лет.

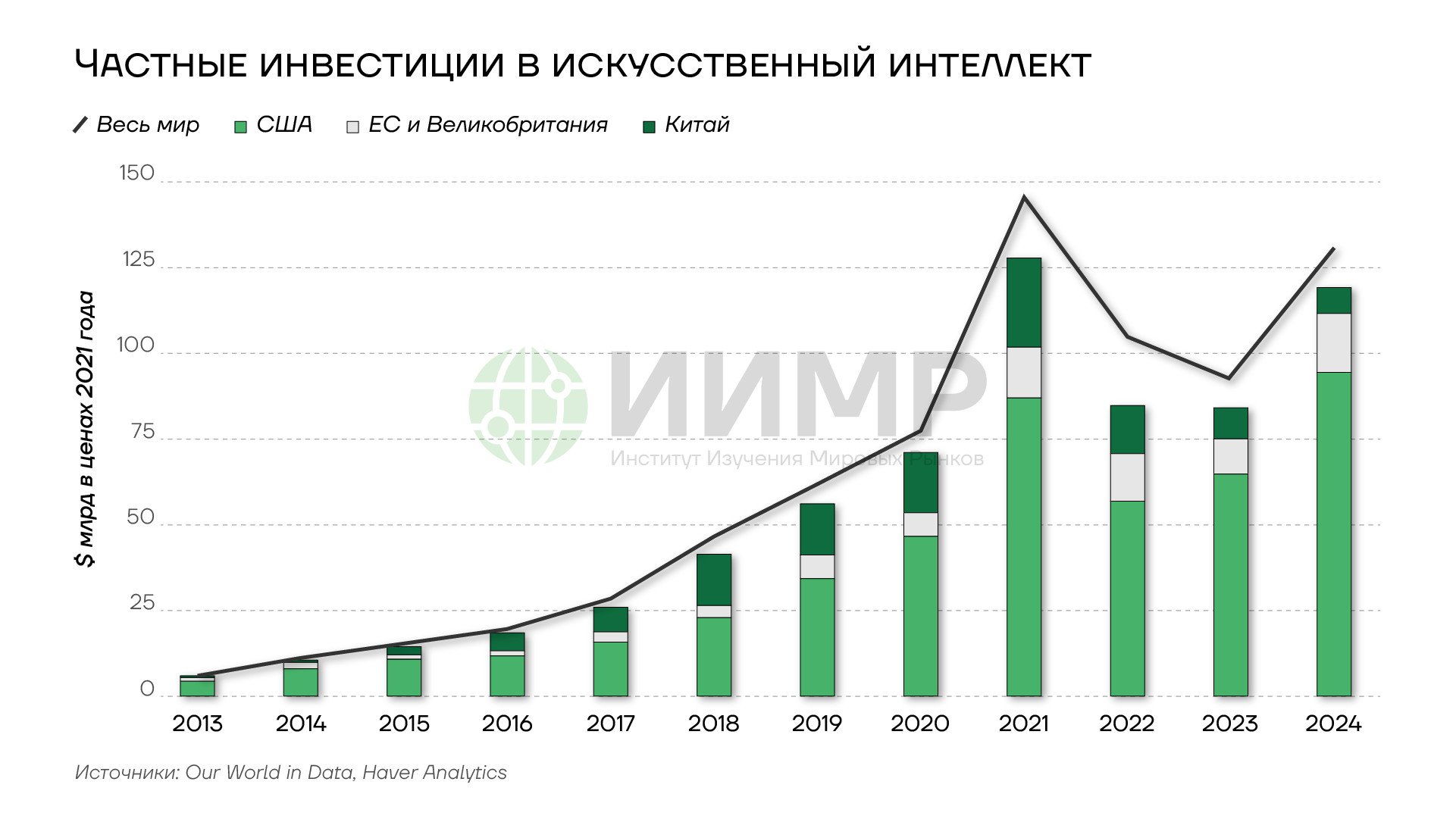

Роботизация и внедрение ИИ

Страны по всему миру инвестируют в робототехнику, сталкиваясь со старением населения и сокращением рабочей силы. Для передовиков научно-технического прогресса, включая ряд государств Запада, а также Восточной и Юго-Восточной Азии, характерно продолжающееся увеличение доли роботизированных систем в структуре производства.

{kind=link}

Частные инвестиции в искусственный интеллект 2013-2024гг

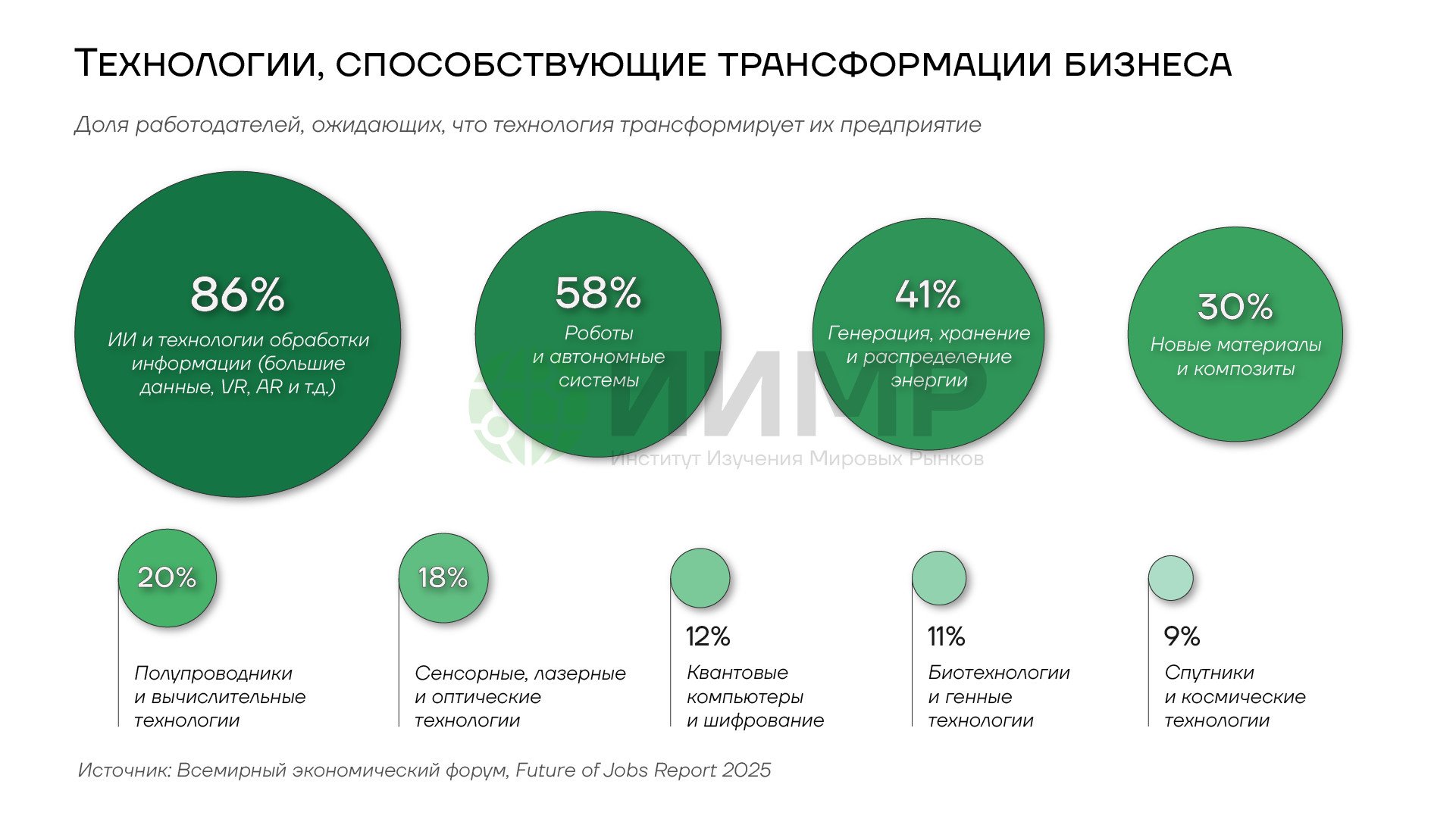

Активизируется применение в робототехнике технологий искусственного интеллекта, что позволяет роботам более эффективно выполнять широкий спектр задач и меняет прежние представления о производительности. Согласно докладу Всемирного экономического форума Future of Jobs Report 2025, подавляющее большинство (86%) из более чем 1000 опрошенных работодателей ожидают, что ИИ и технологии обработки информации приведут к трансформации их бизнеса к 2030 году.

{kind=link}

Технологии, способствующие трансформации бизнеса

Значительное внимание уделяется антропоморфным роботам, которые смогут использоваться повсеместно – как на предприятиях, так и в быту. Тенденция к роботизации продолжится не только в промышленности, но и в сфере услуг. Автоматизация процессов устранит потребность в некоторых профессиях и увеличит неравенство, принеся наибольшую выгоду владельцам соответствующих технологий и оборудования. Поляризация доходов создаст угрозу социальных волнений. Выплата пособий потерявшим рабочие места снизит этот риск, но увеличит нагрузку на государственные финансы.

Выводы

- Рост торговых барьеров, ужесточение финансовых условий и политика ухудшают перспективы мировой экономики.

- Тарифные войны заставят страны перестраивать модели внешней торговли.

- Военная активность, обход санкций и изменение рынков сбыта ведут к перестройке торговых маршрутов.

- Фрагментация мировой торговли приведет к ослаблению общих экономических и финансовых связей.

- Рост торговых издержек, особенно в странах, вводящих новые тарифы, усилит инфляционное давление. Снижение цен на нефть в условиях ценовой войны частично их компенсирует.

- Перенос производственных мощностей в удобные локации может занять годы.

- Трансформация цепочек создания стоимости окажет давление на доходы компаний.

- Новые логистические цепочки будут строиться вокруг источников дешевой электроэнергии, необходимой для ИИ и дата-центров.

- С увеличением федеральных расходов в мире будет обостряться проблема государственных долгов. Формируется тенденция перехода деятельности центробанков под контроль исполнительной власти.

- Несмотря на «хайп» вокруг биткоинов, именно стейблокины будут все больше интегрироваться в финансовые системы.