{kind=link}

Электроэнергия для дата-центров, абстракция

Развитие технологий искусственного интеллекта и цифровизация всего и вся потребует от человечества невероятного количества энергии для обработки, хранения и модификации данных. Строительство новых дата-центров уже сейчас проектируется исходя из доступности стабильного источника генерации. А что будет дальше? Какие страны могут обеспечить энергией новые и существующие дата-центры?

- Рост дата-центров, вызванный развитием искусственного интеллекта, становится важным фактором, влияющим на структуру глобальной энергетики и ее перспективы.

- Энергопотребление дата-центров, увеличивающееся на 12-15% ежегодно, создает давление на локальные энергосистемы, что в отдельных регионах приводит к формированию энергетических дисбалансов и конкуренции за ресурсы между отраслями экономики.

- Географическая концентрация вычислительных мощностей формирует точки напряженности, где потребление дата-центрами достигает критических значений: 20% всей электроэнергии в Ирландии, до 25% в Северной Вирджинии с перспективой роста до 40% к 2030 году.

- Несоответствие между темпами строительства энергетической инфраструктуры и скоростью развертывания дата-центров ограничивает развитие цифровых технологий и требует стратегического планирования.

По оценкам Международного энергетического агентства (МЭА), мировое производство электроэнергии в 2024 году достигло 31 029 ТВт·⋅ч, продемонстрировав рост в 4,3% по сравнению с предыдущим годом. Прогнозируется сохранение темпов роста на уровне 3,9% ежегодно в 2025-2027 годах, что приведет к достижению объема в 34 566 ТВт·⋅ч к концу этого периода. Структура энергетики трансформируется: доля возобновляемых источников в энергобалансе стран G20 выросла с 19% в 2010 году до 30% в 2023 году, причем ветровая и солнечная генерация составляют половину этого объема. Несмотря на это, ископаемые виды топлива продолжают доминировать, обеспечивая 60% мирового производства электроэнергии. Потребление угля и нефти увеличивается темпами, многократно превышающими показатели прошлого десятилетия.

{kind=link}

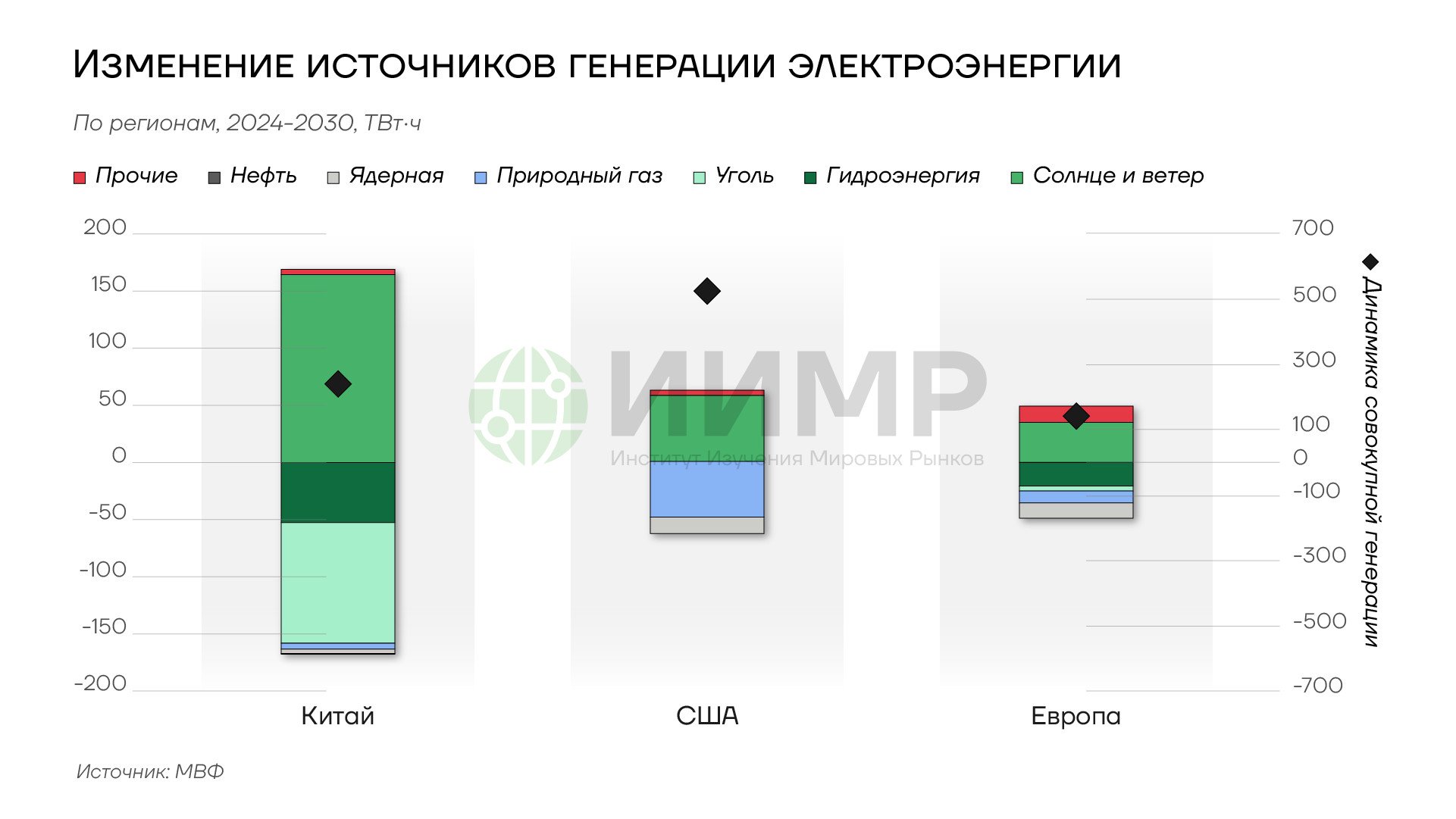

Изменение источников генерации электроэнергии

Структура мировой энергетики постепенно трансформируется: возобновляемые источники энергии расширили свое присутствие в энергобалансе стран G20 с 19% в 2010 году до 30% в 2023 году, причем половину этого объема формирует ветровая и солнечная генерация. Тем не менее, ископаемые виды топлива продолжают превалировать, обеспечивая 60% мирового производства электроэнергии. Примечательно, что потребление угля и нефти растет темпами, в несколько раз превышающими показатели прошлого десятилетия.

Рост потребления электроэнергии IT-сектором

Информационно-технологический (ИТ) сектор потребляет электроэнергию темпами, значительно превышающими среднемировые показатели. К началу 2025 года энергопотребление ИТ-инфраструктуры достигло 2 000 ТВт·ч, что составляет 7% глобального потребления. Согласно отчету МЭА «Energy and AI» и исследованию МВФ «Power Hungry: How AI Will Drive Energy Demand», на дата-центры приходится 415-450 ТВт·ч (1,5% мирового потребления электроэнергии), с ежегодным ростом в 12-15% за последние пять лет, что десятикратно превышает темпы роста общемирового энергопотребления.

Энергопотребление дата-центров в 2024 году сопоставимо с потреблением электроэнергии всей экономикой Франции (440,6 ТВт·ч). Это свидетельствует о структурном сдвиге в энергетическом балансе мировой экономики.

{kind=link}

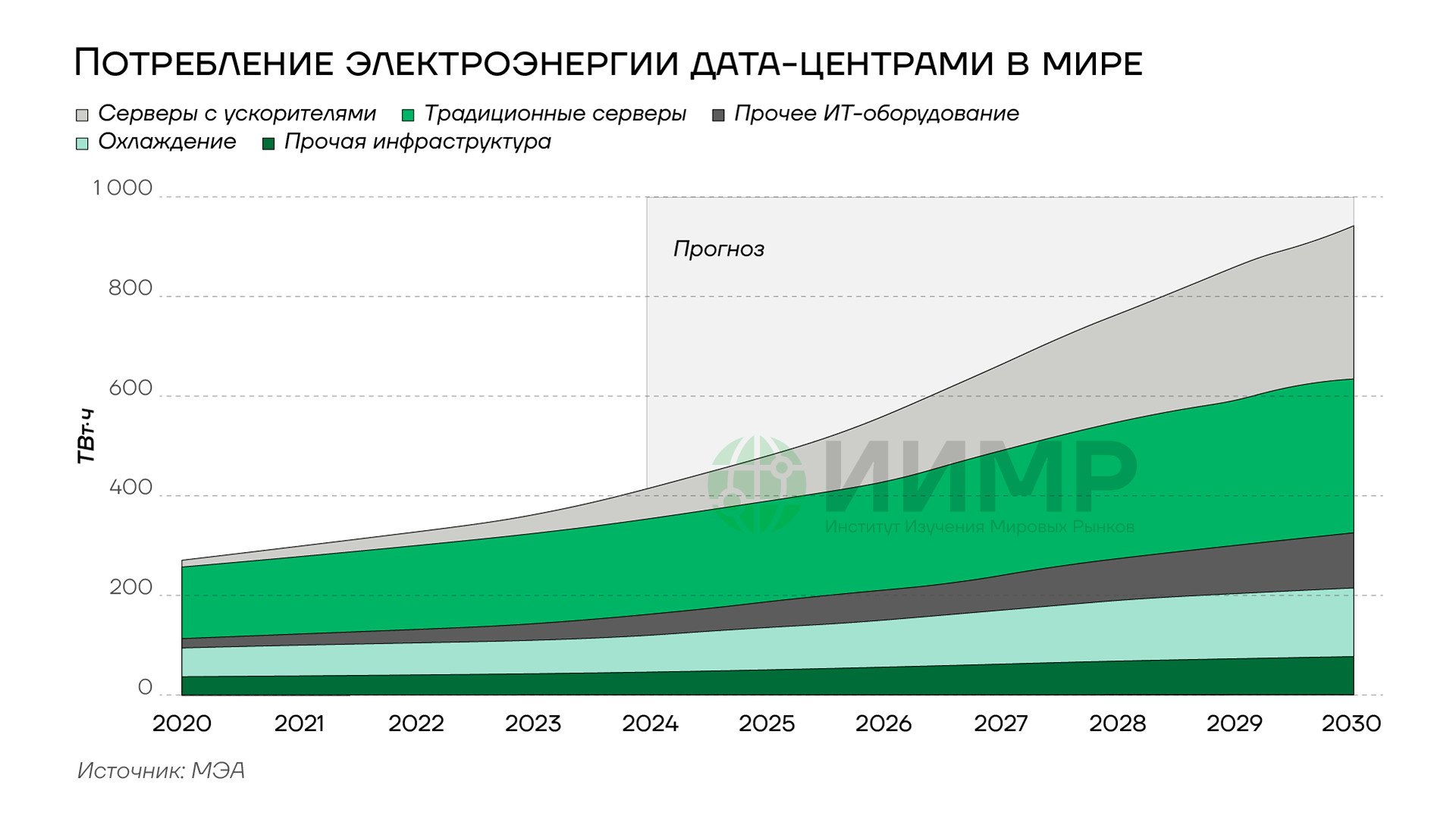

Потребление электроэнергии дата-центрами в мире 2020-2030

Крупнейшие провайдеры облачных услуг ежегодно увеличивают энергопотребление своих дата-центров на 20-25%. В Азиатско-Тихоокеанском регионе, особенно в Китае и Индии, наблюдаются наивысшие темпы роста, при сохранении лидерства США в общей мощности дата-центров. В структуре энергопотребления ИТ-сектора возросла доля центров обработки данных при сокращении доли телекоммуникационных сетей и конечных устройств

{kind=link}

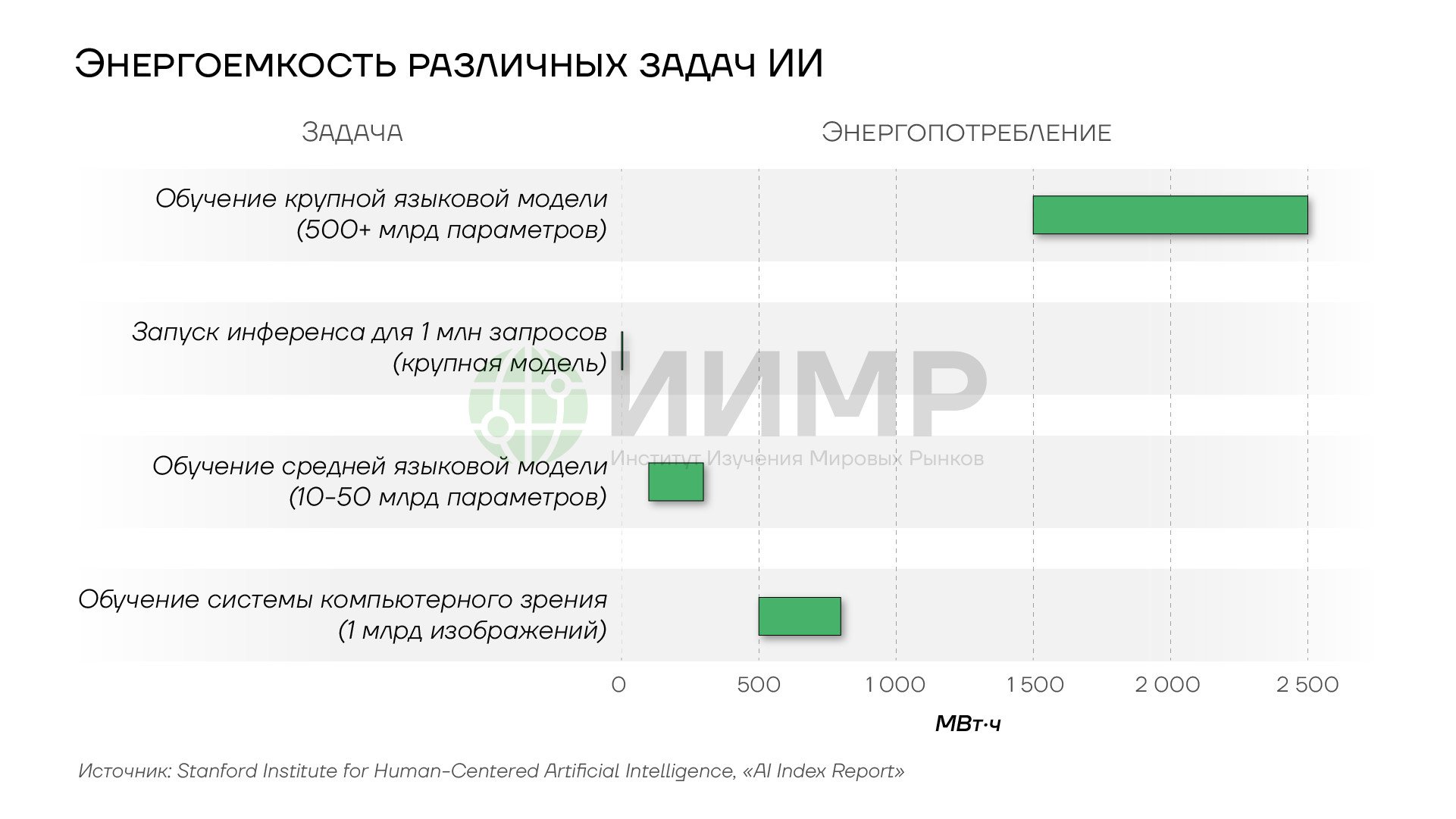

Электроемкость различных задач ИИ

Развитие генеративного ИИ и языковых моделей значительно повышает энергоемкость отрасли: в вертикально интегрированных ИИ-компаниях удельный вес расходов на электроэнергию вырос с 0,8% до 1,6% за четыре года, а для специализированных операторов дата-центров достигает 13-15% общих затрат. Прогнозируется удвоение потребления электроэнергии дата-центрами к 2030 году до 945-1 000 ТВт·ч (3% мирового потребления), с дифференцированными темпами роста: 15-22% в год для США, 13% для Европы и 10% для Китая.

Серверы с ускорителями, ориентированные на задачи ИИ, играют особую роль в росте энергопотребления. Их энергопотребление будет увеличиваться на 30% ежегодно, тогда как для традиционных серверов этот показатель составляет 9%. Высокопроизводительные системы такого типа обеспечат почти половину прироста энергопотребления дата-центров.

В отдельных странах концентрация дата-центров создает значительную нагрузку на энергосистемы: в США их доля может возрасти с 4% до 6,7-12% к 2028 году, в Китае ожидается удвоение потребления к 2027 году, а в Ирландии дата-центры уже потребляют 20% электроэнергии, что превышает долю городских домохозяйств.

{kind=link}

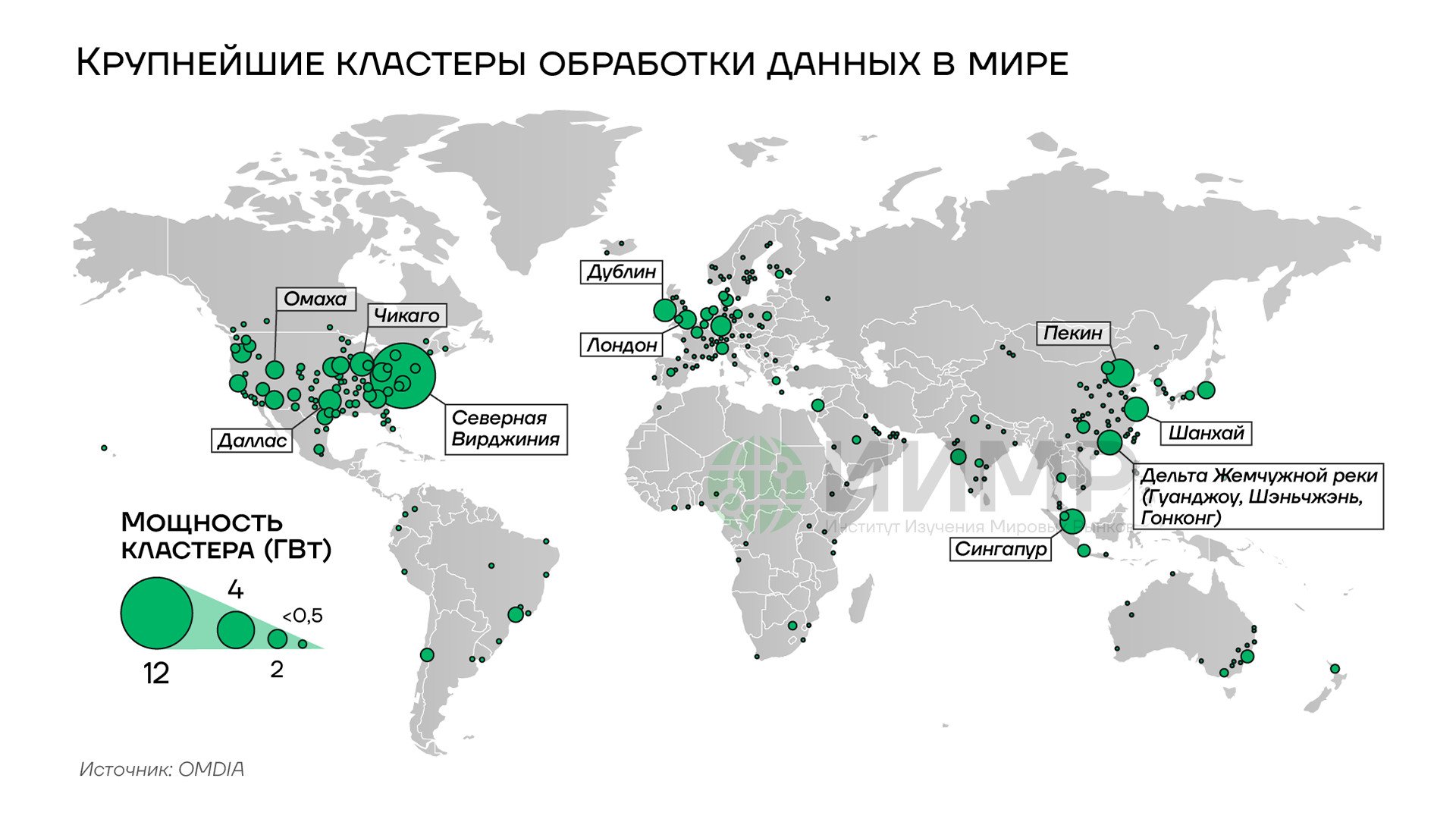

Крупнейшие кластеры обработки данных в мире

Глобальное распространение центров обработки данных (ЦОД) характеризуется существенной географической концентрацией. В мире функционирует свыше 8 000 крупных ЦОД, причем 40% из них находятся в Северной Америке, 25% в Европе и 20% в Азии. Ключевые мировые хабы цифровой инфраструктуры сформировались в Северной Вирджинии, Франкфурте, Лондоне, Токио, Сингапуре, Сиднее и Пекине. На территории России основные кластеры ЦОД расположены в Московском регионе, Санкт-Петербурге и Новосибирске. Наличие надежных и экономически эффективных источников энергоснабжения становится ключевым фактором при выборе места для размещения новых объектов, стимулируя их возникновение в энергопрофицитных регионах.

Общее потребление электроэнергии в ключевых странах и регионах

Китай

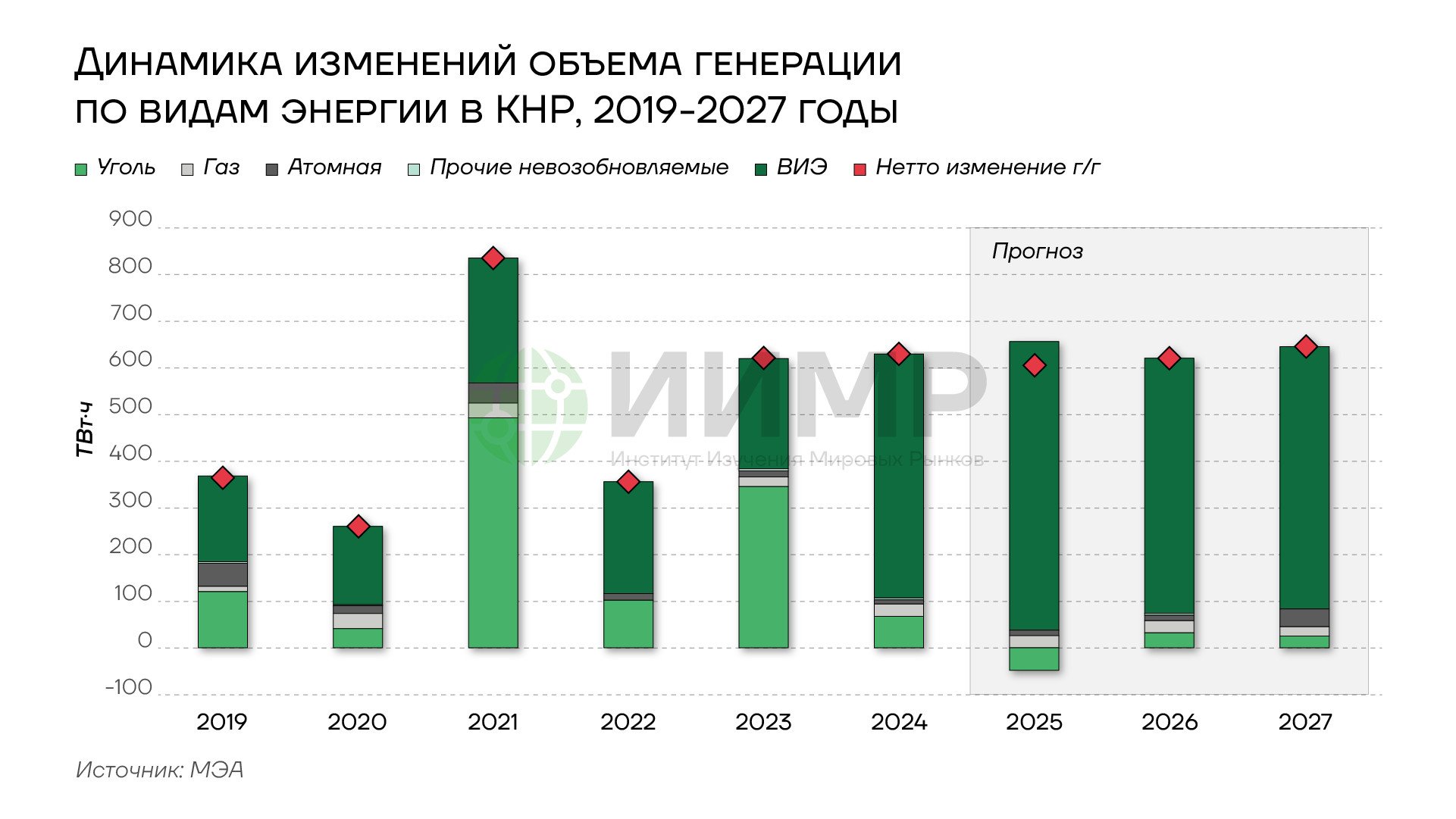

Энергетическое развитие Китая характеризуется опережающим ростом электропотребления относительно экономики: при экономическом росте около 5% потребление электроэнергии увеличилось на 7% в 2023-2024 годах. В структуре генерации происходит постепенная трансформация энергобаланса. Уголь сохраняет доминирующую роль с долей 60% в 2024 году, однако ожидается снижение этого показателя до 50% к 2027 году. Возобновляемая энергетика по итогам 2024 года демонстрирует впечатляющую динамику: солнечная генерация выросла на 46%, ветровая на 12%, гидроэнергетика на 11%. В июле 2024 года КНР достигла важной вехи перехода к чистой энергетике — было установлено ветряных и солнечных генераторов общей мощностью 1,2 ТВт. Эта цель, поставленная в 2020 году, была достигнута на 6 лет раньше намеченного срока. Газовая генерация будет ежегодно прирастать на 7%. Атомная энергетика, наряду с ВИЭ, играет стратегическую роль в достижении углеродной нейтральности к 2060 году. В конце апреля 2025 года Государственный совет Китая утвердил планы строительства 10 новых ядерных реакторов общей стоимостью около 200 млрд юаней (27 млрд долларов США). Данное решение продолжает политику последних четырех лет, в течение которых ежегодно одобрялось строительство, как минимум, 10 новых реакторов.

{kind=link}

Динамика изменений объема генерации в КНР, 2019-2027гг

В настоящее время в Китае строится 30 ядерных объектов. Согласно прогнозам Совета по электроэнергетике КНР, к концу 2025 года мощности атомной генерации в стране достигнут 65 ГВт. Ассоциация ядерной энергетики Китая предполагает дальнейшее наращивание мощностей на 200 ГВт к 2040 году, что составит около 10% от общего объема электрогенерации в стране. Если текущие темпы строительства АЭС сохранятся, Китай к концу текущего десятилетия превзойдет США и станет крупнейшим в мире игроком в сфере атомной энергии. Дата-центры потребили более 100 ТВт⋅ч в 2024 году с перспективой удвоения этого объема к 2027 году.

США

{kind=link}

Динамика изменений объема генерации в США, 2019-2027гг

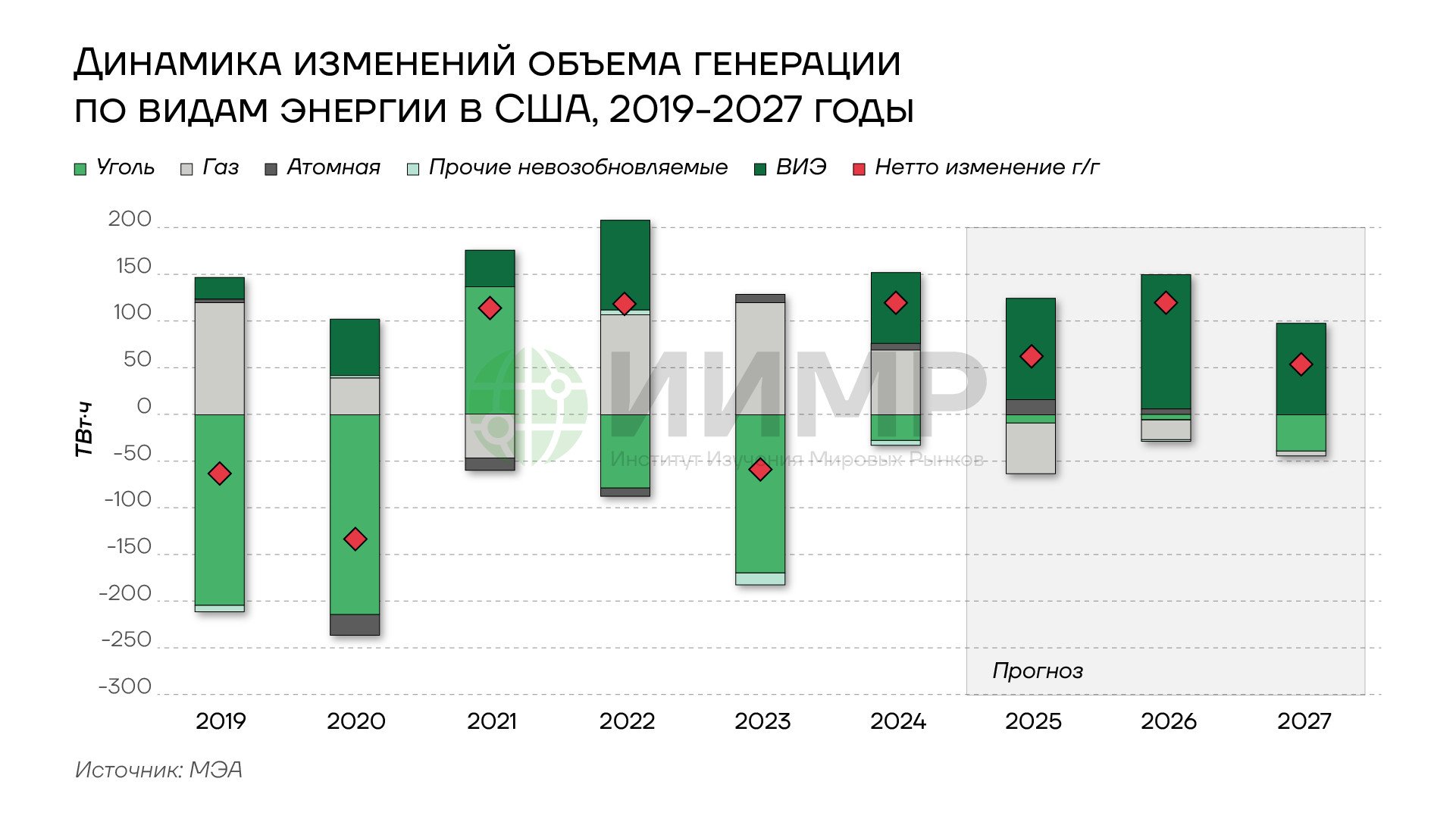

В энергетическом секторе Соединенных Штатов наблюдается восстановительный рост после спада предыдущего года. Генерация увеличилась на 2% в 2024 году с аналогичным прогнозом на 2025-2027 годы. Ее структура претерпевает изменения: доля угольной генерации сократилась на 3,7%, доля газовой увеличилась на сопоставимую величину с прогнозируемым небольшим снижением в будущем. Возобновляемые источники продемонстрировали 8-процентный рост с выдающимися показателями в солнечной энергетике (30%). Атомная генерация увеличилась на 1% благодаря запуску первого за три десятилетия нового ядерного объекта. Дата-центры потребляют свыше 4% электроэнергии страны с перспективой роста до 6,7-12% к 2028 году.

Европа

{kind=link}

Динамика изменений объема генерации в странах ЕС, 2019-2027гг

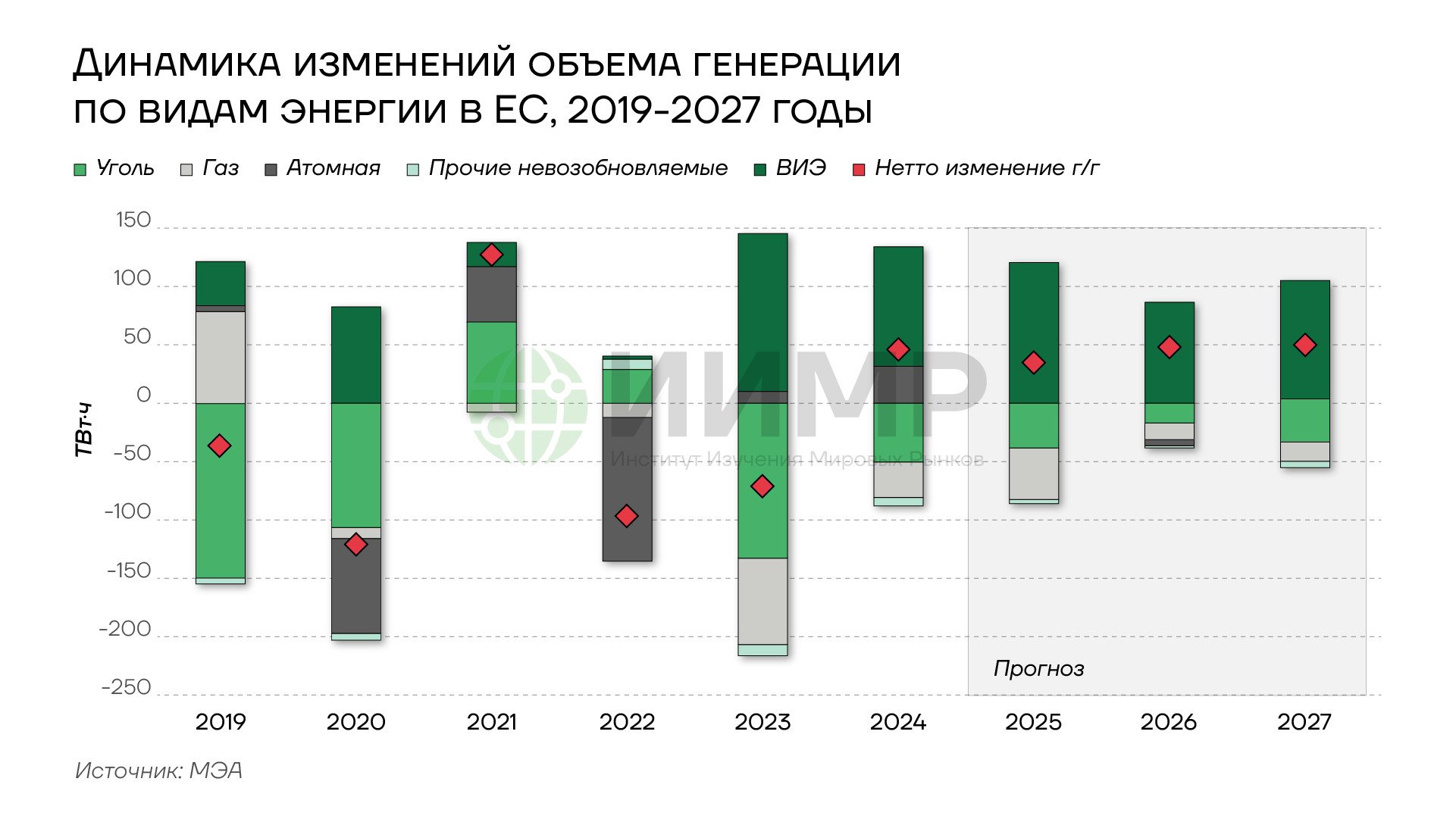

Электропотребление в Европейском Союзе вернулось к росту после двухлетнего спада, увеличившись на 1,4% в 2024 году с прогнозом умеренного роста на 1,7% ежегодно в 2025-2027 годах. Энергетический баланс ЕС претерпевает радикальные изменения: возобновляемые источники достигли 48% с прогнозируемым увеличением до 56% к 2027 году. Солнечная генерация превзошла угольную, причем последняя сократилась на 15% и продолжит снижаться на 11% ежегодно. Газовая генерация уменьшилась на 6% с сопоставимым прогнозом в следующие годы. Атомная генерация выросла на 5% и ожидается стабильной в среднесрочной перспективе.

Апрельский блэкаут на Пиренейском полуострове выявил различия в устойчивости энергосистем стран Евросоюза. Франция с высокой долей атомной генерации сохранила стабильность энергосистемы, тогда как Испания и особенно Португалия, с большей зависимостью от ВИЭ, продемонстрировали повышенную уязвимость. Эти события указывают на риски форсированной декарбонизации, предполагающей дальнейшую электрификацию потребления и расширение межгосударственных энергетических связей. Дисбаланс надежности между традиционной и возобновляемой генерацией при недостаточном развитии инфраструктуры и резервных мощностей формирует системные риски для всего европейского энергетического сектора, снижая конкурентоспособность региона по сравнению с США и Китаем, где энергетические стратегии более диверсифицированы и устойчивы к системным кризисам.

Россия

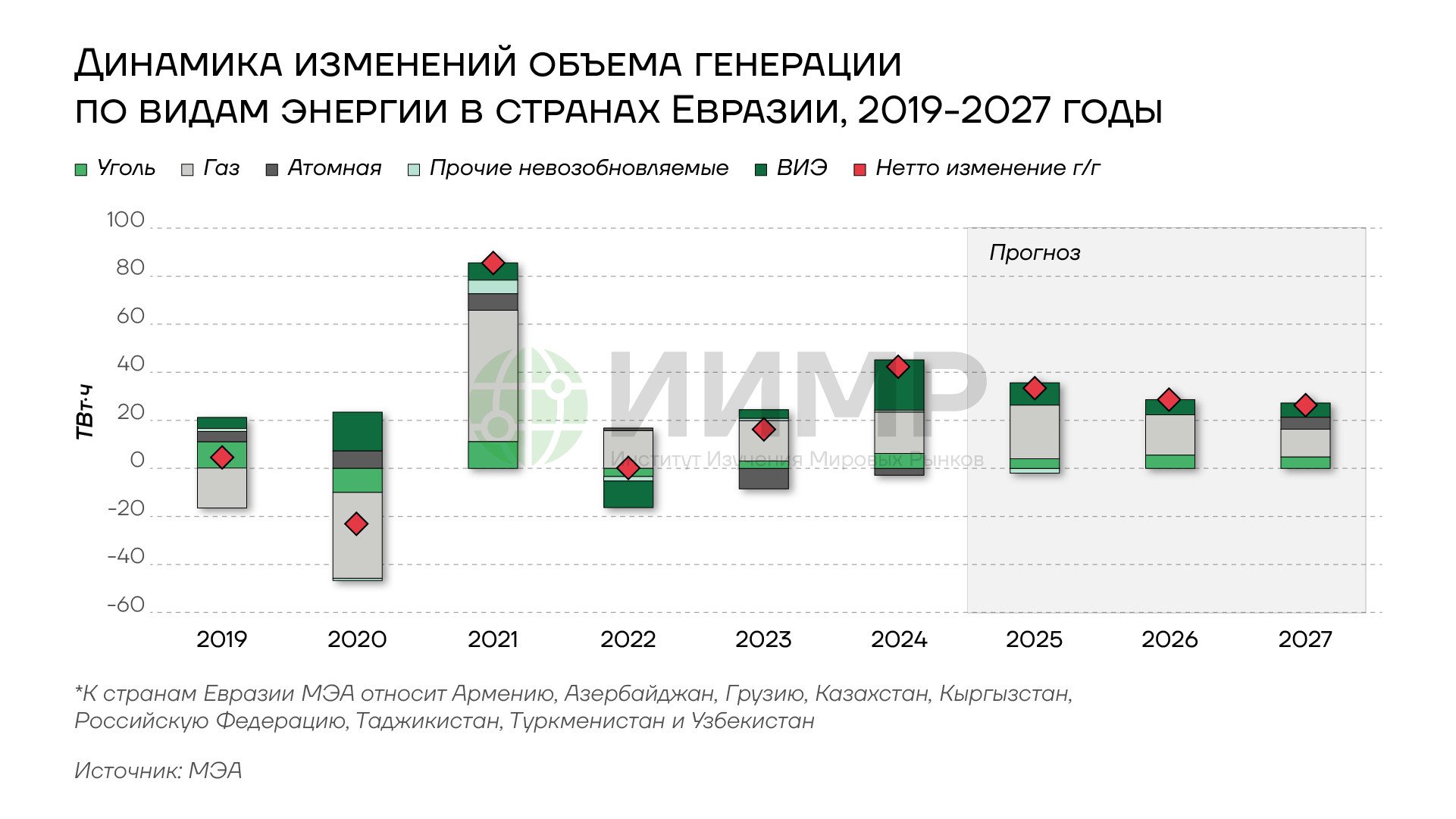

Электроэнергетический сектор России продемонстрировал рост на 3% в 2024 году, что более чем вдвое превышает показатель предыдущего года. Основными факторами роста стали промышленная активность, экономическое стимулирование и неблагоприятная погода. Генерация увеличилась на 2,4%, при этом объемы тепловой энергетики на ископаемом топливе возросли на 2,7%, гидроэнергетика почти на 5%, а возобновляемые источники показали двузначный рост.

{kind=link}

Динамика изменений объема генерации в странах Евразии, 2019-2027гг

Согласно обновленному проекту генеральной схемы размещения объектов электроэнергетики, установленная мощность электростанций в России к 2042 году увеличится на 18% и достигнет 298,9 ГВт. В период с 2025 по 2042 годы планируется ввести в эксплуатацию 88,1 ГВт новых генерирующих мощностей, включая 35 ГВт тепловых электростанций Май 2025 (из них 22,7 ГВт газовых и 11,9 ГВт угольных), 29,3 ГВт атомных электростанций, 7,8 ГВт гидроэлектростанций и 16,6 ГВт ветровых и солнечных электростанций. При этом будут выведены из эксплуатации 45,2 ГВт устаревших мощностей, а модернизация запланирована в объеме 67 ГВт. Структура генерации в России претерпит изменения: доля атомных электростанций в установленной мощности вырастет с 11,7% в 2023 году до 15,7% в 2042 году, а в структуре производства электроэнергии — с 18,9% до 24%. Документ предусматривает строительство 15 атомных электростанций, включая четыре малые и одну опытную, а также 12 гидроэлектростанций. Основной объем строительства новых мощностей будет сосредоточен в регионах Юга России и Дальнего Востока, где наблюдается рост спроса на электроэнергию и прогнозируются локальные дефициты мощности. В структуре топлива для тепловых электростанций планируется снижение доли угля с 23,7% до 20,6% и увеличение доли газа с 70,8% до 73,7%. Запланированный объем строительства новых мощностей примерно в два раза превышает объемы вводов за предыдущие 20 лет.

Планы по развитию дата-центров

Инвестиции в вычислительную инфраструктуру демонстрируют устойчивый рост, превышающий темпы роста мировой экономики. Глобальные инвестиции в развитие центров обработки данных достигли 240 млрд долларов в 2024 году, с прогнозируемым увеличением до 310 млрд долларов к 2027 году.

США

Американский рынок дата-центров демонстрирует беспрецедентные темпы роста. В первом полугодии 2024 года были анонсированы проекты с потребностями в электроэнергии около 24 ГВт, что в три раза превышает соответствующий показатель предыдущего года. Регионы активного развития цифровой инфраструктуры показывают опережающий рост энергопотребления: десять штатов с наибольшей концентрацией вычислительных мощностей нарастили спрос на электроэнергию на 10% за четыре года, добавив 42 ТВт·ч, из которых треть приходится на Вирджинию и Техас. Северная Вирджиния, где построено 94 новых объекта мощностью свыше 4 ГВт, стала ключевым хабом с долей дата-центров в энергопотреблении 25% и перспективой роста до 40% пикового спроса к 2030 году. Ведущие технологические компании значительно увеличили капитальные затраты: Microsoft, Alphabet, Meta и Amazon совокупно нарастили инвестиции с 15 млрд долларов в первом квартале 2019 года до 75 млрд долларов в четвертом квартале 2024 года.

Китай

Китай реализует масштабную стратегию развития дата-центров с инвестициями около 6 млрд долларов. Программа «Восточные данные — западная обработка» предусматривает географическую дифференциацию инфраструктуры: западные и северные регионы с обильными возобновляемыми источниками энергии принимают сервисы, для которых не важна задержка, тогда как восточные и центральные районы обеспечивают проведение вычислений с минимальной задержкой. К июню 2024 года установлено 1,95 млн серверных стойко-мест, 63% которых находятся в эксплуатации. План направлен на увеличение вычислительной мощности до 300 эксафлопс и хранилищ данных до 1 800 эксабайт к 2025 году с обеспечением отказоустойчивости критических отраслевых данных.

Европа

Европейский рынок дата-центров характеризуется серьезными энергетическими ограничениями. Наиболее показательная ситуация складывается в Ирландии, где на дата-центры приходится пятая часть национального энергопотребления, что привело к ужесточению регуляторных требований при согласовании новых проектов. В целом по ЕС расширение цифровой инфраструктуры продолжается, стимулируя рост энергопотребления. В настоящее время на территории ЕС функционирует более 1 350 объектов, из которых 1 250 — коммерческие дата-центры. Их общая площадь составляет приблизительно 10 млн кв. метров с совокупной мощностью около 10,3 ГВт. Наибольшая концентрация этих объектов наблюдается в странах Западной Европы, на долю которых приходится две трети общеевропейской мощности. Особое место занимают рынки FLAPD — Франкфурт, Лондон, Амстердам, Париж и Дублин, где сосредоточены основные мощности.

Несмотря на ожидаемое увеличение мощности европейских дата-центров до 13,1 ГВт к 2027 году за счет реализации 94 новых коммерческих проектов, этот показатель существенно отстает от прогнозируемой потребности в 22,7 ГВт. В условиях ужесточения энергетических и экологических требований, а также высокой стоимости земли и строительства в традиционных местах размещения дата-центров FLAPD, к развитию подключаются новые города, включая Прагу, Геную, Берлин, Мюнхен, Дюссельдорф, Милан, Кембридж и Манчестер. Особую привлекательность приобретают скандинавские страны, располагающие значительными ресурсами возобновляемой энергии и демонстрирующие высокие показатели энергетической самодостаточности — Норвегия (113%), Швеция (121%) и Финляндия, где производство энергии на душу населения, значительно превышает среднеевропейский уровень в 6 МВт·ч.

Россия

Согласно утвержденной программе «Системного оператора», прогнозируется рост потребления электрической энергии по энергетической системе России до 1,298 трлн кВт·ч к 2030 году при среднегодовом темпе роста 2,11%.

{kind=link}

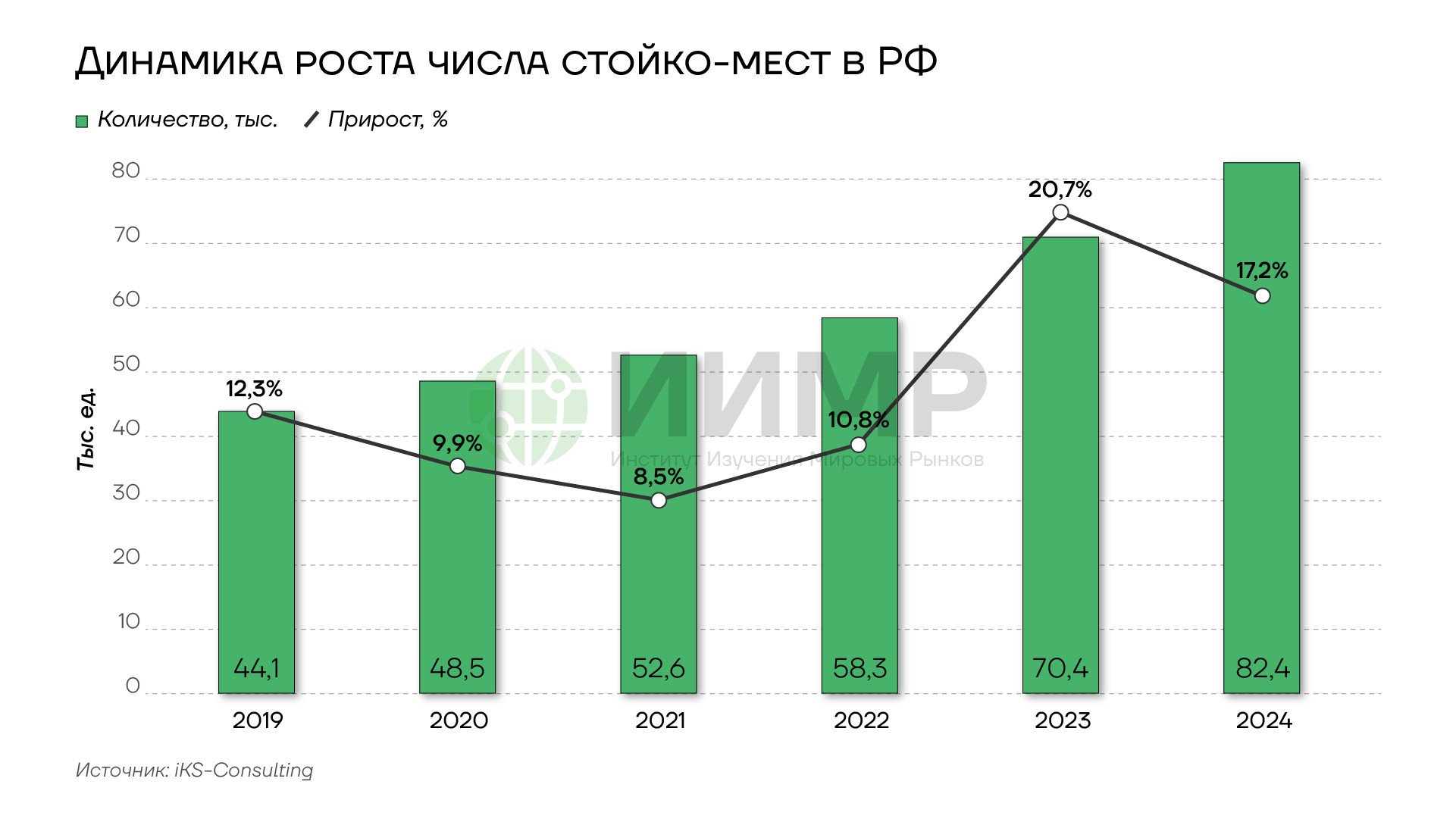

Динамика роста числа стойко-места в РФ 2019-2024

По оценкам iKS-Consulting на конец 2024 года в стране было установлено около 82 тысяч стойко-мест, общая мощность коммерческих ЦОД составила около 840 МВт. Даже по пессимистическому прогнозу в 2025 году ожидается рост рынка на 11,6%. Несмотря на внешнее экономическое давление, рост стоимости оборудования и материалов, рынок ЦОД будет развиваться со среднегодовым темпом роста около 10,5% до 2028 года.

{kind=link}

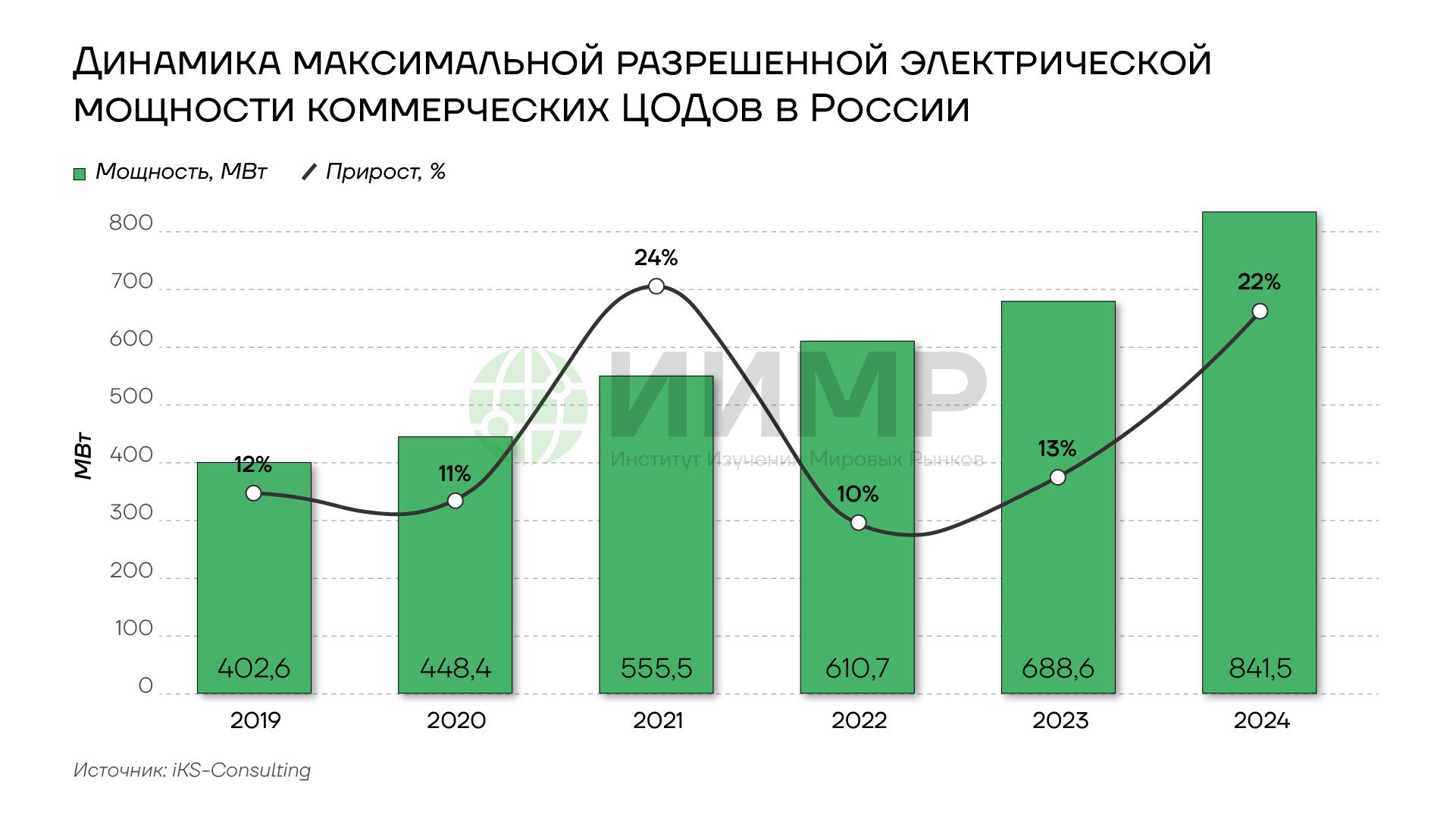

Динамика максимальной разрешенной электрической мощности коммерческих ЦОДов в РФ 2019-2024гг

Государственный сектор в 2024 году выступил равноправным участником российского рынка ЦОД. Согласно данным, опубликованным в декабре 2024 года, государственные организации направили на строительство ЦОД около 60 млрд рублей, что составило 50% от общего объема инвестиций в данном сегменте. Примечательно, что государство не только инвестирует в создание новых мощностей, но и активно переводит свою инфраструктуру из коммерческих ЦОД в ведомственные.

Рост участия государства в развитии инфраструктуры обработки данных обусловлен несколькими факторами. Во-первых, происходит интенсивная цифровизация государственных услуг, что приводит к накоплению значительных массивов данных. Во-вторых, в условиях текущей геополитической ситуации реализуется программа импортозамещения в сфере информационных технологий. В результате этих процессов в 2024 году были введены в эксплуатацию дата-центры «Росатома», федеральный ЦОД МВД РФ, единый ЦОД Минприроды и другие объекты государственного значения.

Параллельно с государственным сектором собственные центры обработки данных развивают крупные коммерческие структуры. Среди активных участников рынка выделяются «Ростелеком», ведущие коммерческие и государственные банки, а также компании добывающей отрасли.

Альтернативные сценарии развития взаимодействия ИИ и энергетики до 2035 года

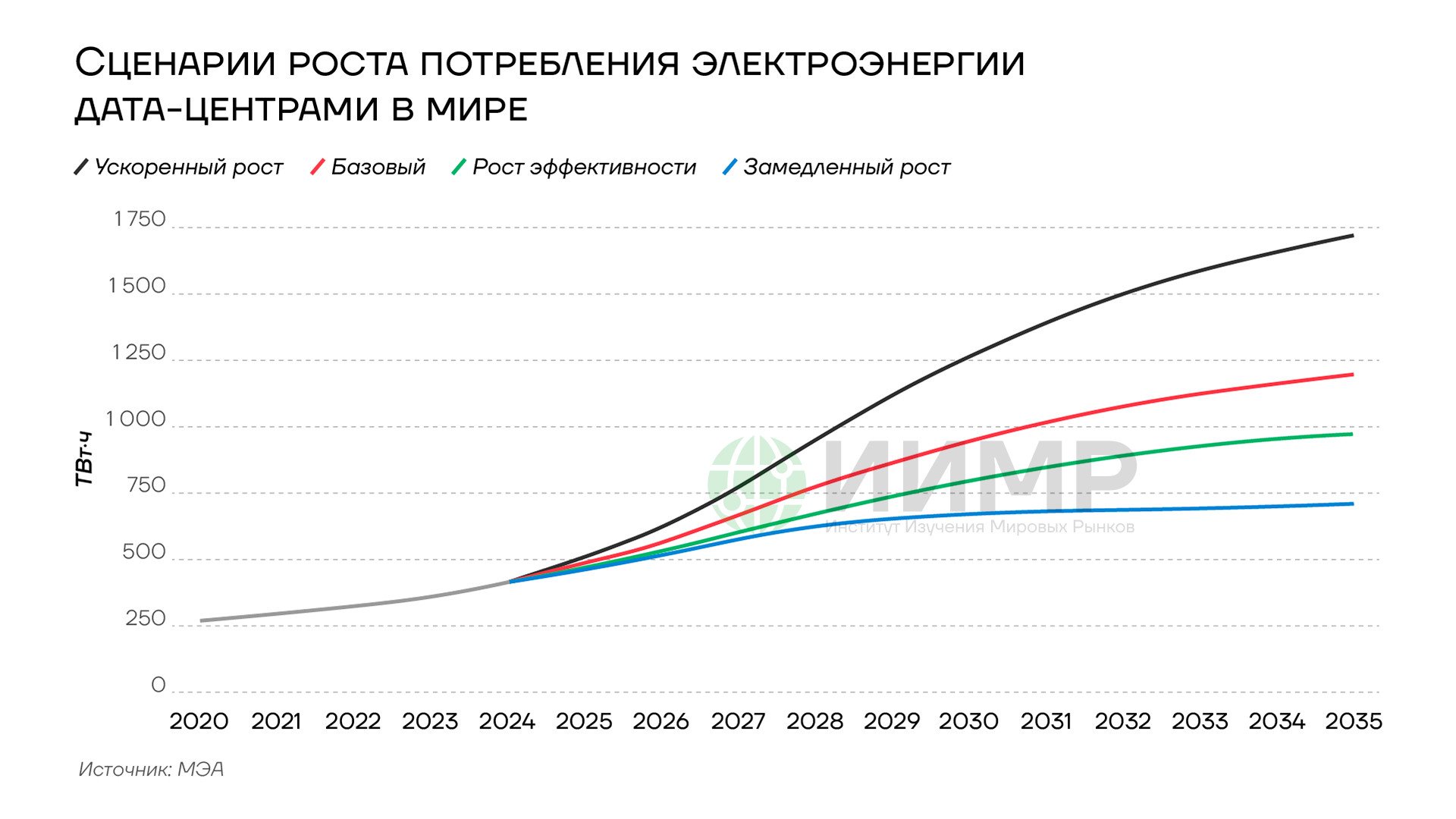

«Ускоренный рост» (Lift‑Off)

Сценарий «ускоренного роста» предполагает масштабную интеграцию ИИ во все секторы экономики на фоне оптимизированных цепочек поставок и повышенной гибкости при размещении дата-центров. В этом случае глобальное энергопотребление цифровой инфраструктуры к 2035 году превысит 1 700 ТВт·ч, составив 4,4% мирового спроса на электроэнергию, что на 45% выше базового прогноза. Ускоренное строительство дата-центров создаст существенное давление на энергетические системы, вызовет повышенный спрос на критически важное сырье и усилит региональную концентрацию мощностей. Столь стремительный рост не будет полностью обеспечен возобновляемыми источниками — почти половина дополнительной генерации для дата-центров придется на ископаемое топливо, причем газовая генерация в США и угольная в Китае значительно превысят темпы роста базового сценария.

«Высокая эффективность» (High Efficiency)

Альтернативный сценарий «высокой эффективности» предусматривает революционный прогресс в энергосбережении. Новые поколения процессоров, оптимизированные архитектуры ИИ-моделей, энергоэффективные системы охлаждения и международная координация развития инфраструктуры обеспечат экономию электроэнергии свыше 15%. В результате энергопотребление дата-центров составит около 970 ТВт·ч к 2035 году, формируя 2,6% мирового спроса. В этом сценарии доля возобновляемых источников в обеспечении прироста потребления повысится до 55%.

«Замедленный рост» (Headwinds)

При этом сценарии практическая ценность ИИ оказывается невысокой, регуляторные ограничения усиливаются, инвестиционная активность снижается, а энергетическая инфраструктура не может адаптироваться к растущим потребностям. При таком развитии событий энергопотребление дата-центров стабилизируется на уровне около 700 ТВт·ч после 2030 года, не превышая 2% глобального спроса на электроэнергию. Примечательно, что доля ископаемого топлива в обеспечении дополнительной генерации окажется выше, чем в базовом сценарии — 35% против 28%, при сохранении общей доли традиционных источников энергии на уровне 40%.

{kind=link}

Сценарии потребления электроэнергии дата-центрами в мире, 2020-2030гг

Болезни роста дата-центров

Увеличение точечной нагрузки

Интенсивное внедрение систем искусственного интеллекта создает чрезмерную нагрузку на энергетические системы, формируя точки особой напряженности. Хотя в среднем по миру дата-центры потребляют 1,5% генерируемой электроэнергии, в отдельных регионах они уже используют критически высокую долю производимой электроэнергии: в Ирландии этот показатель достигает 20%, шесть штатов США превысили отметку в 10%, а в Вирджинии четверть всей генерируемой электроэнергии поглощается объектами цифровой инфраструктуры. Подобная концентрация вычислительных мощностей порождает комплексные системные проблемы энергетического сектора.

{kind=link}

Концентрация промобъектов и их расстояние до городских центров

ЦОДы оказывают существенное влияние на режимы функционирования энергосистем, требуя бесперебойного круглосуточного энергоснабжения и увеличивая базовую нагрузку, что снижает эксплуатационную гибкость энергетических сетей. Территориальная концентрация дата-центров в определенных географических зонах создает локальные энергетические дисбалансы, требующие масштабных инфраструктурных инвестиций. В ряде регионов формируется острая конкуренция за энергоресурсы между цифровым сектором и традиционными отраслями экономики, что обусловливает повышение тарифов для всех категорий потребителей. Несмотря на декларируемое стремление операторов дата-центров к использованию «зеленой» энергии, значительная часть их энергопотребления по-прежнему обеспечивается за счет ископаемого топлива, увеличивая углеродный след информационно-технологического сектора.

Инфраструктурные ограничения

Стремительный рост энергопотребления цифрового сектора обнажает критические ограничения существующей энергетической инфраструктуры. Для высококонцентрированных кластеров дата-центров проблемы подключения к электросетям становятся фундаментальным ограничивающим фактором развертывания. В европейском регионе аналитики Goldman Sachs Research прогнозируют увеличение энергопотребления на 40-50% в ближайшее десятилетие, причем значительная его часть будет обусловлена расширением цифровой инфраструктуры. К 2030 году европейские дата-центры станут потреблять объем электроэнергии, сопоставимый с суммарным текущим потреблением Португалии, Греции и Нидерландов.

{kind=link}

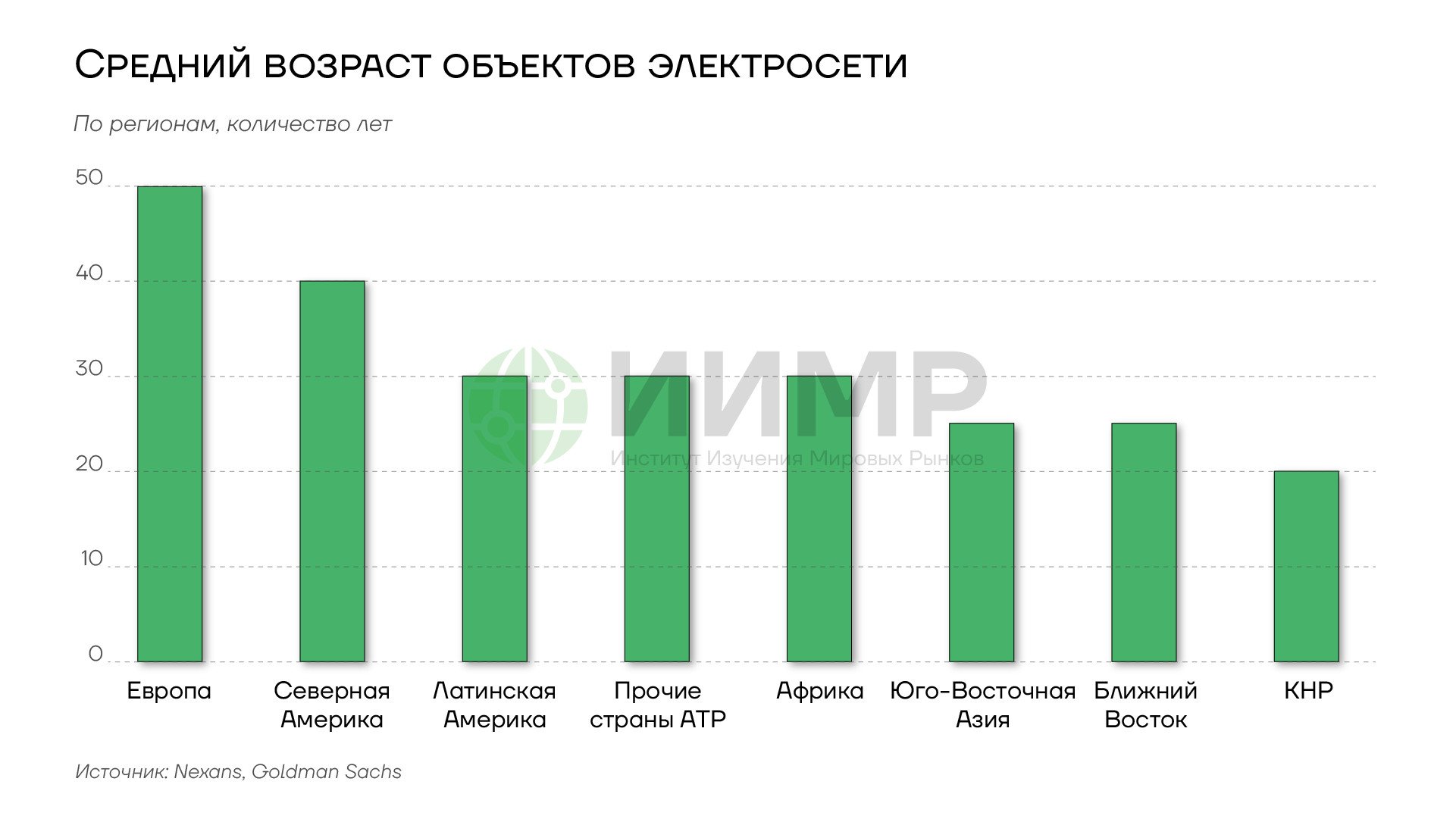

Средний возраст объектов электросетей по регионам

Географическое распределение новых мощностей определяется двумя факторами: доступностью недорогих источников энергии в североевропейских странах, Испании и Франции, либо наличием развитого сектора финансовых и технологических услуг в сочетании с благоприятным налоговым режимом в Германии, Великобритании и Ирландии. Критическим обстоятельством является преклонный возраст европейской энергетической инфраструктуры, требующей масштабных инвестиций — около 800 млрд евро в модернизацию систем передачи и распределения электроэнергии и еще 850 млрд евро в развитие возобновляемой энергетики.

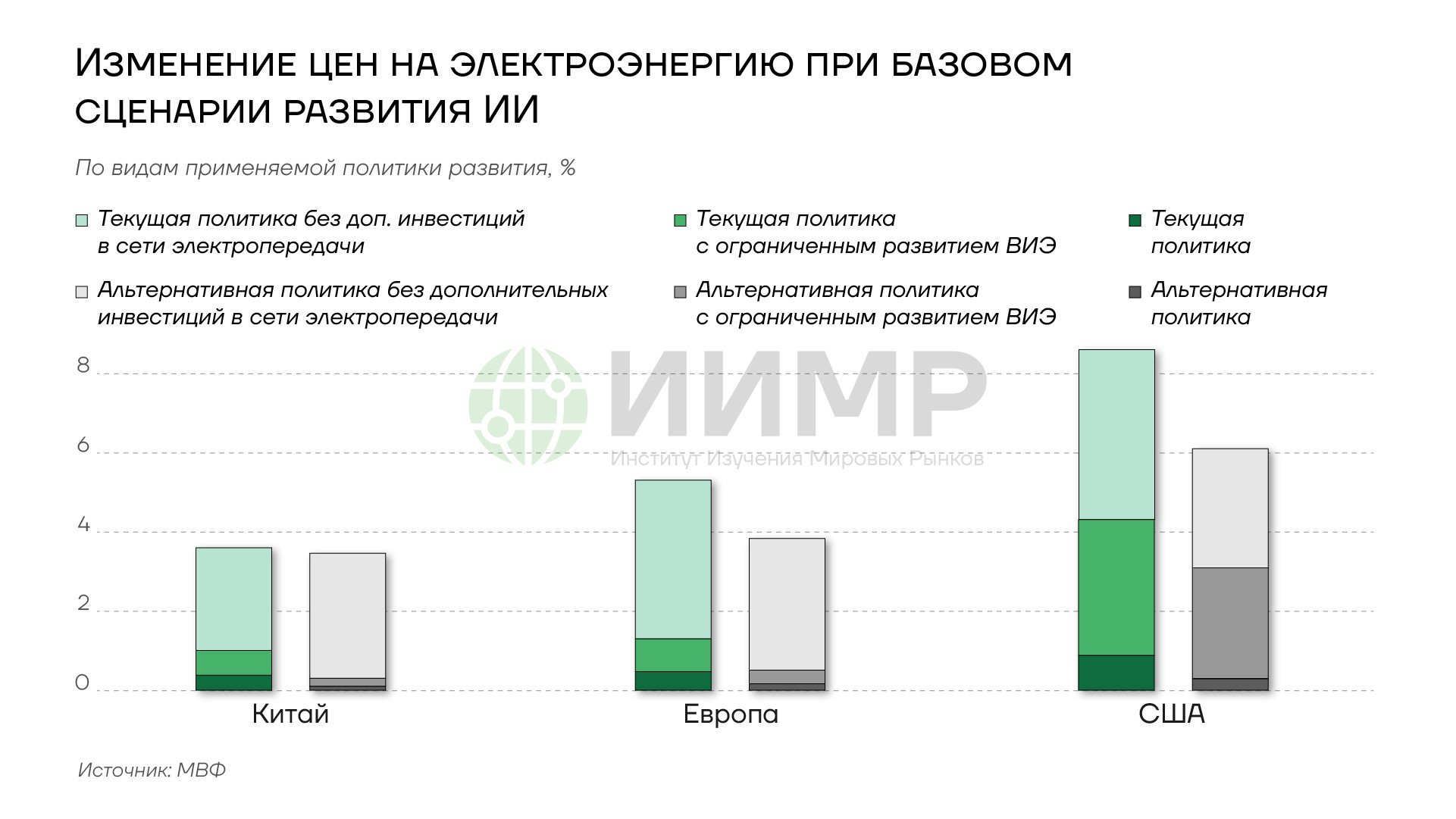

{kind=link}

Изменение цен на электроэнергию при базовом сценарии развития ИИ

Инфраструктурные ограничения проявляются в нескольких измерениях. Существующие электросети не рассчитаны на резкое увеличение нагрузки, что без адекватных инвестиций приведет к значительному росту цен на электроэнергию: на 8,6% в США, 5,3% в Китае и 3,6% в Европе к 2030 году. Существует значимый временной разрыв между сроками строительства энергетической инфраструктуры (5-10 лет) и темпами развертывания дата-центров (2-3 года). Высокая плотность энергопотребления цифровых объектов создает дополнительную нагрузку на водные ресурсы для систем охлаждения. Формируются узкие места в цепочках поставок специализированного оборудования. По консервативным оценкам, сетевые ограничения могут отсрочить ввод в эксплуатацию пятой части запланированных к 2030 году мощностей дата-центров

{kind=link}

Общий рост мощности дата-центров при базовом сценарии и доля проектов под угрозой из-за ограничений электросетей

Проблемы в развивающихся странах

Развивающиеся государства существенно отстают в гонке развития инфраструктуры искусственного интеллекта, в то время как развитые экономики и Китай стремительно наращивают вычислительные мощности. Цифровое неравенство проявляется в ограниченном доступе к интернету, запретительно высоких затратах на услуги передачи данных и недостаточной цифровой грамотности населения.

В странах с формирующимися рынками лишь 60% населения имеют надежный доступ к интернету, при этом расходы домохозяйств на услуги передачи данных в относительном выражении превышают среднемировой уровень в десять раз. Энергетический дисбаланс усугубляет проблему: на развивающиеся государства, где проживает более двух третей мирового населения, приходится менее трети глобального производства электроэнергии и всего десятая часть мировых мощностей дата-центров. Ненадежность энергоснабжения вынуждает компании в этих регионах инвестировать в дорогостоящие резервные системы электропитания или обращаться к зарубежным провайдерам облачных услуг. Данная ситуация увеличивает технологический разрыв между странами различного уровня экономического развития, ограничивая доступ менее развитых экономик к преимуществам цифровой трансформации.

Конкуренция за энергоресурсы между секторами

Межсекторальная конкуренция за энергоресурсы обостряется с ростом энергоемкости систем искусственного интеллекта. Несмотря на то, что к 2030 году доля дата-центров в общемировом энергопотреблении составит менее 3%, их влияние на локальные энергосистемы окажется непропорционально высоким в силу географической концентрации вычислительных мощностей. В районах с ограниченными генерирующими возможностями возникает необходимость перераспределения энергии между дата-центрами, промышленными предприятиями и населением. Операторы цифровой инфраструктуры заключают долгосрочные соглашения о покупке «зеленой» электроэнергии, сокращая доступность возобновляемых источников для других потребителей. В регионах высокой концентрации вычислительных мощностей прогнозируется рост тарифов на электроэнергию для всех категорий потребителей в диапазоне 3,6-8,6% к 2030 году. Ограниченные инвестиционные возможности направляются преимущественно на развитие энергетической инфраструктуры дата-центров в ущерб другим секторам. На ЦОДы приходится десятая часть глобального роста спроса на электроэнергию в период 2024-2030 годов. В отличие от электромобилей, обеспечивающих распределенную нагрузку на энергосистему, высококонцентрированные вычислительные мощности создают локализованные точки напряжения, усложняя их интеграцию в энергосистему.

{kind=link}

Рост потребления электроэнергии по секторам 2024-2030гг

Сравнительная устойчивость ИИ-индустрии к удорожанию энергоресурсов значительно превосходит аналогичный показатель традиционных энергоемких производств. Высокая добавленная стоимость услуг искусственного интеллекта обеспечивает относительно невысокую долю энергетических затрат в общей структуре расходов. По оценкам Harvard Business Review она составляет от 5% до 15% операционных затрат типичного центра обработки данных, что существенно ниже показателей энергоемких отраслей.

Место фактического проведения вычислений можно легко и быстро переносить с учетом тарифов на электроэнергию, в то время как традиционные промышленные объекты привязаны к определенному месту. Непрерывное совершенствование энергоэффективности вычислительных систем обеспечивает постоянный рост производительности на единицу потребляемой энергии, частично нивелируя эффект от удорожания энергоресурсов.

При удвоении стоимости электроэнергии совокупные затраты на ИИ-сервисы увеличиваются лишь на 3-7%, предполагают исследователи MIT Technology Review. В то время как для алюминиевой промышленности аналогичный рост энергозатрат повышает себестоимость продукции на 30-40%, подсчитали аналитики Оксфордского института изучения проблем энергетики. Десятипроцентное повышение тарифов на электроэнергию снижает рентабельность алюминиевых производств на 15-20%, сталелитейных предприятий — на 8-10%.

Потребность в критических материалах

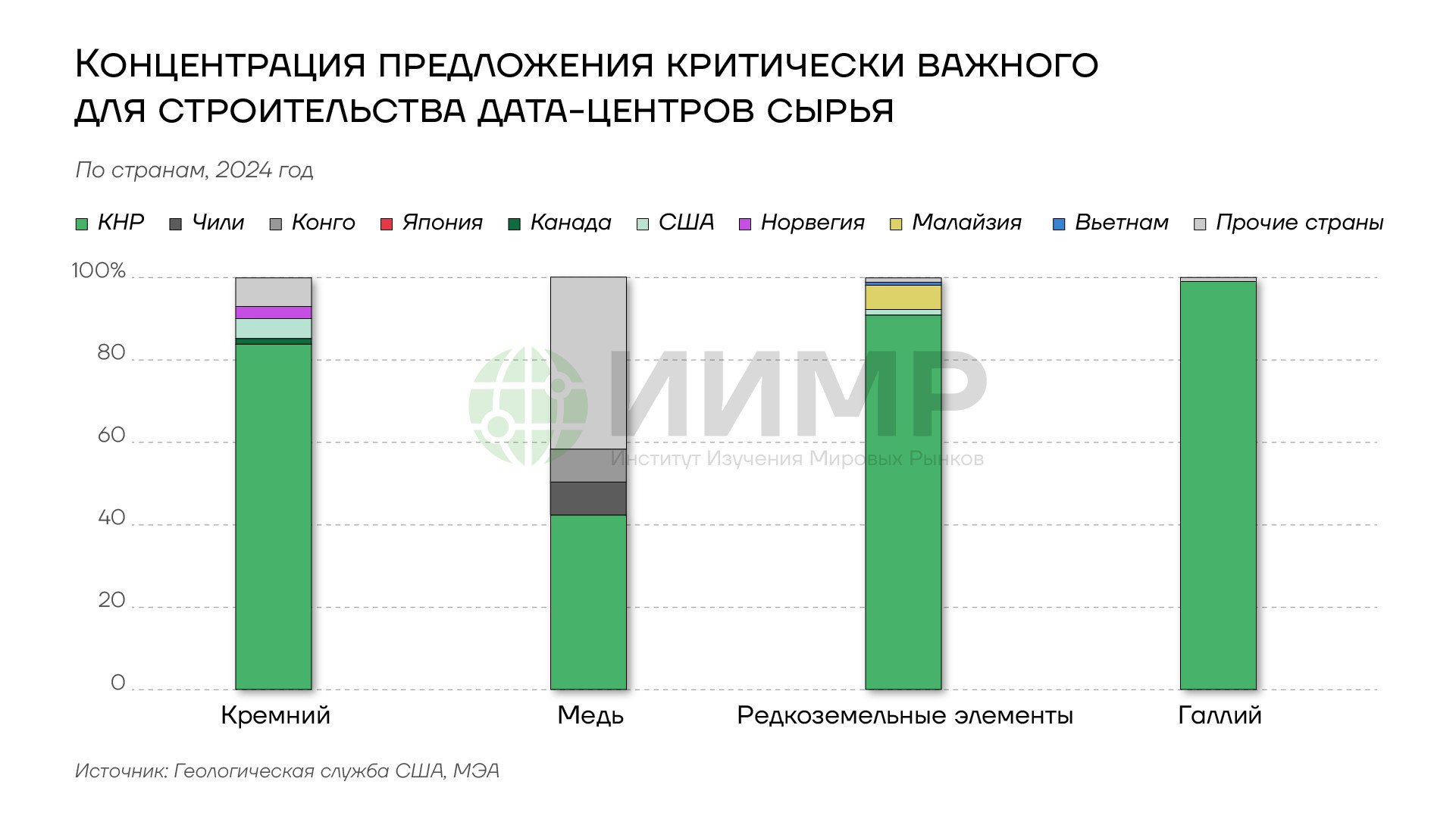

Экспансия инфраструктуры искусственного интеллекта формирует растущий спрос на критически важное сырье и материалы для производства вычислительного оборудования и энергетических систем. Строительство дата-центров требует не только традиционных строительных материалов, но и специальных элементов — меди, алюминия, кремния, галлия, редкоземельных металлов и компонентов для аккумуляторных систем. Существует значительное пересечение между минеральным сырьем, необходимым для развития цифровой инфраструктуры и строительства современных объектов энергетики, что создает дополнительную конкуренцию на рынках этих ресурсов.

{kind=link}

Концентрация критически важного для строительства дата-центров сырья

Высокая географическая концентрация добычи и переработки критических минералов представляет стратегический риск для глобальной цифровой трансформации. К 2030 году потребность дата-центров в галлии может достигнуть десятой части от текущего объема мирового производства, при этом Китай контролирует 95% мощностей его очистки. Подобная монополизация рынков критически важного сырья создает существенные риски перебоев поставок вследствие природных бедствий, техногенных катастроф, торговых ограничений или геополитической напряженности, что может значительно замедлить темпы развертывания одновременно цифровой и энергетической инфраструктуры.

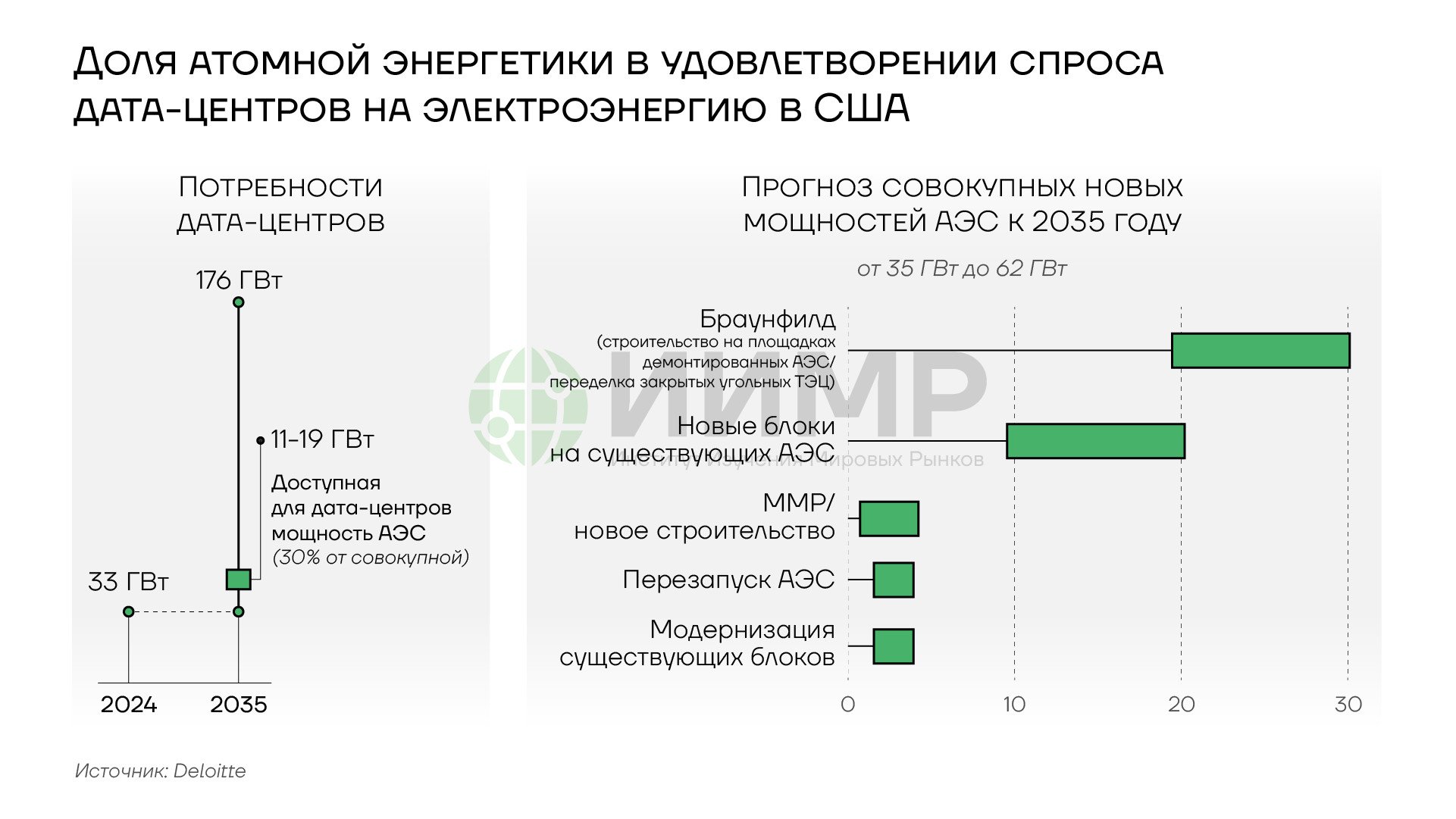

Атомная энергетика и дата-центры

Глобальная атомная генерация демонстрирует устойчивую положительную динамику, увеличившись на 3,5% в 2024 году после роста на 2,1% годом ранее. В 2025-2027 годах ожидается стабильный прирост на уровне 2,3% ежегодно благодаря вводу новых реакторов в Китае, Южной Корее и Европе, а также перезапуску японских атомных мощностей. Возрождение интереса к атомной энергетике наблюдается после периода спада, обусловленного последствиями аварий на Три-Майл-Айленд, Чернобыльской АЭС и Фукусиме, когда ряд стран, в том числе Германия, Италия, Бельгия и Швейцария, приняли решения о поэтапном отказе от ядерных технологий. Современный этап характеризуется переоценкой роли атомной энергетики в контексте декарбонизации экономики и обеспечения энергетической безопасности.

Атомная энергетика обладает рядом существенных преимуществ для обеспечения энергопотребления дата-центров. Коэффициент использования установленной мощности АЭС достигает 92,5%, что существенно выше соответствующих показателей газовой (56%), ветровой (35%) и солнечной (25%) генерации. Высокая энергетическая плотность ядерного топлива обеспечивает возможность энергоснабжения нескольких крупных дата-центров от одного реактора мощностью 800 МВт. Новые атомные мощности способны удовлетворить примерно десятую часть прогнозируемого роста спроса на электроэнергию для дата-центров в США при планируемом увеличении генерирующих мощностей на 35-62 ГВт.

{kind=link}

Доля атомной энергетики в удовлетворении спроса дата-центров на электроэнергию в США

Экономическая эффективность повышается за счет оптимизации капитальных затрат: перезапуск закрытых электростанций требует 6,2 млрд долларов на 2 ГВт мощности против 37 млрд для новых объектов. Перепрофилирование выведенных из эксплуатации угольных станций обеспечивает экономию 15-34% капитальных затрат с потенциалом создания 20-30 ГВт мощности. Малые модульные реакторы (ММР) до 300 МВт и микрореакторы менее 50 МВт представляют перспективное решение для энергоснабжения дата-центров в удаленных районах благодаря стандартизированным компонентам и модульному подходу к строительству.

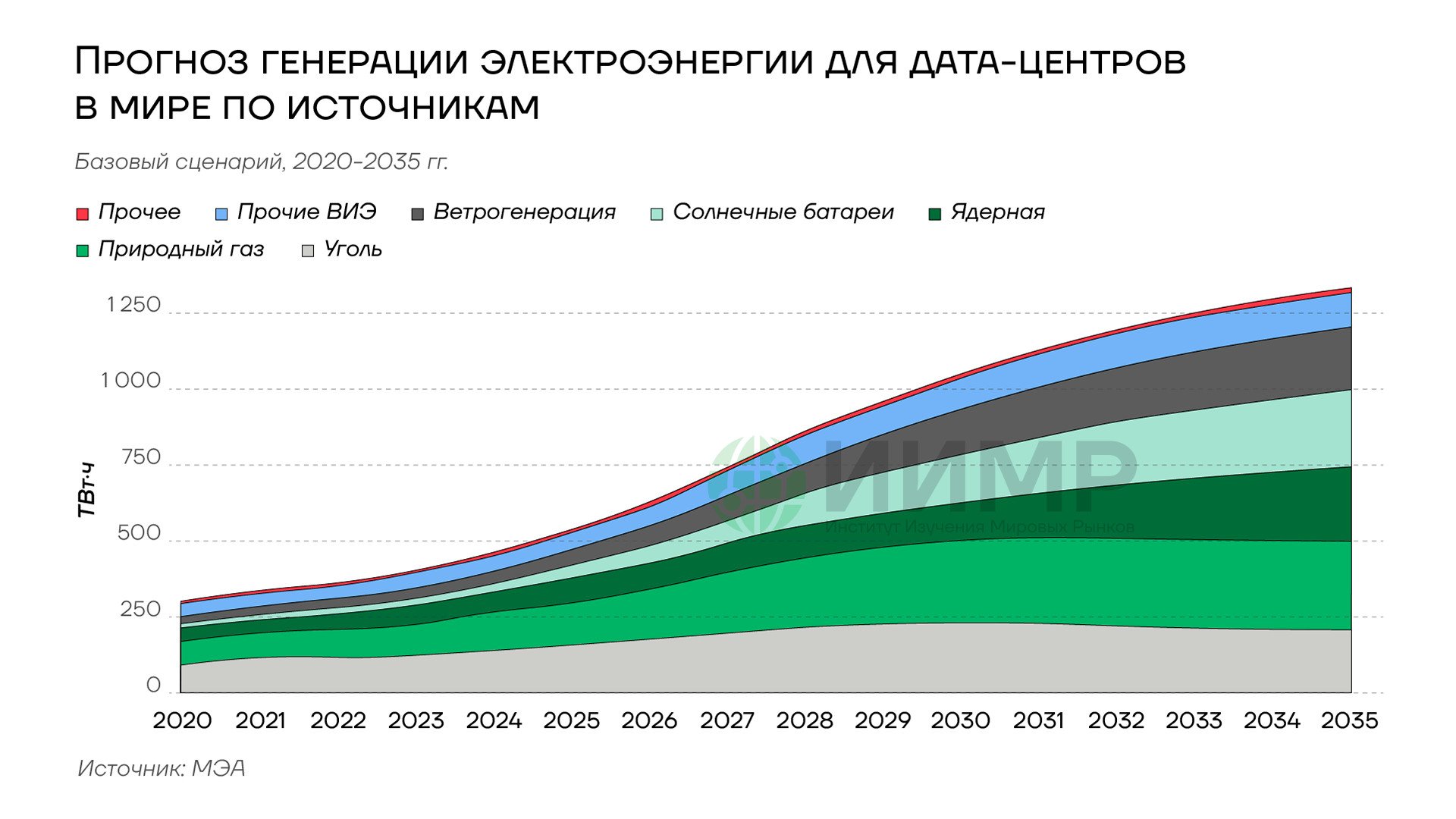

Анализ достаточности энергетических ресурсов для развития ИИ

Потребление электроэнергии центрами обработки данных, по прогнозам МЭА, будет стремительно расти: с 460 ТВт·ч в 2024 году до более чем 1000 ТВт·ч к 2030 году и 1300 ТВт·ч к 2035 году согласно базовому сценарию. Текущая структура энергопотребления дата-центров выглядит следующим образом: уголь занимает лидирующую позицию с долей 30%, за ним следуют возобновляемые источники энергии (27%), природный газ (26%) и атомная энергетика (15%). Региональные различия в структуре генерации значительны, с доминированием угольной генерации в Китае.

{kind=link}

Прогноз генерации электроэнергии для дата-центров в мире по источникам 2020-2030 гг

Возобновляемые источники энергии выступают наиболее динамично развивающимся сегментом и будут демонстрировать среднегодовой рост на 22% в период 2024-2030 годов, обеспечивая половину дополнительного спроса на электроэнергию со стороны дата-центров. Данный рост поддерживается как расширением ветровой и солнечной генерации в глобальных энергосистемах, так и прямыми инвестициями операторов дата-центров в проекты возобновляемой энергетики через соглашения о покупке электроэнергии.

Несмотря на позитивные тенденции в сфере возобновляемой энергетики, в среднесрочной перспективе природный газ и уголь обеспечат более 40% дополнительного спроса дата-центров на электроэнергию до 2030 года за счет более интенсивного использования существующих мощностей и строительства новых объектов генерации. После 2030 года ожидается возрастание роли малых модульных реакторов, разработка которых активно спонсируется крупнейшими технологическими компаниями. Комбинация роста ядерной и возобновляемой генерации приведет к сокращению угольной генерации для энергоснабжения дата-центров к 2035 году.

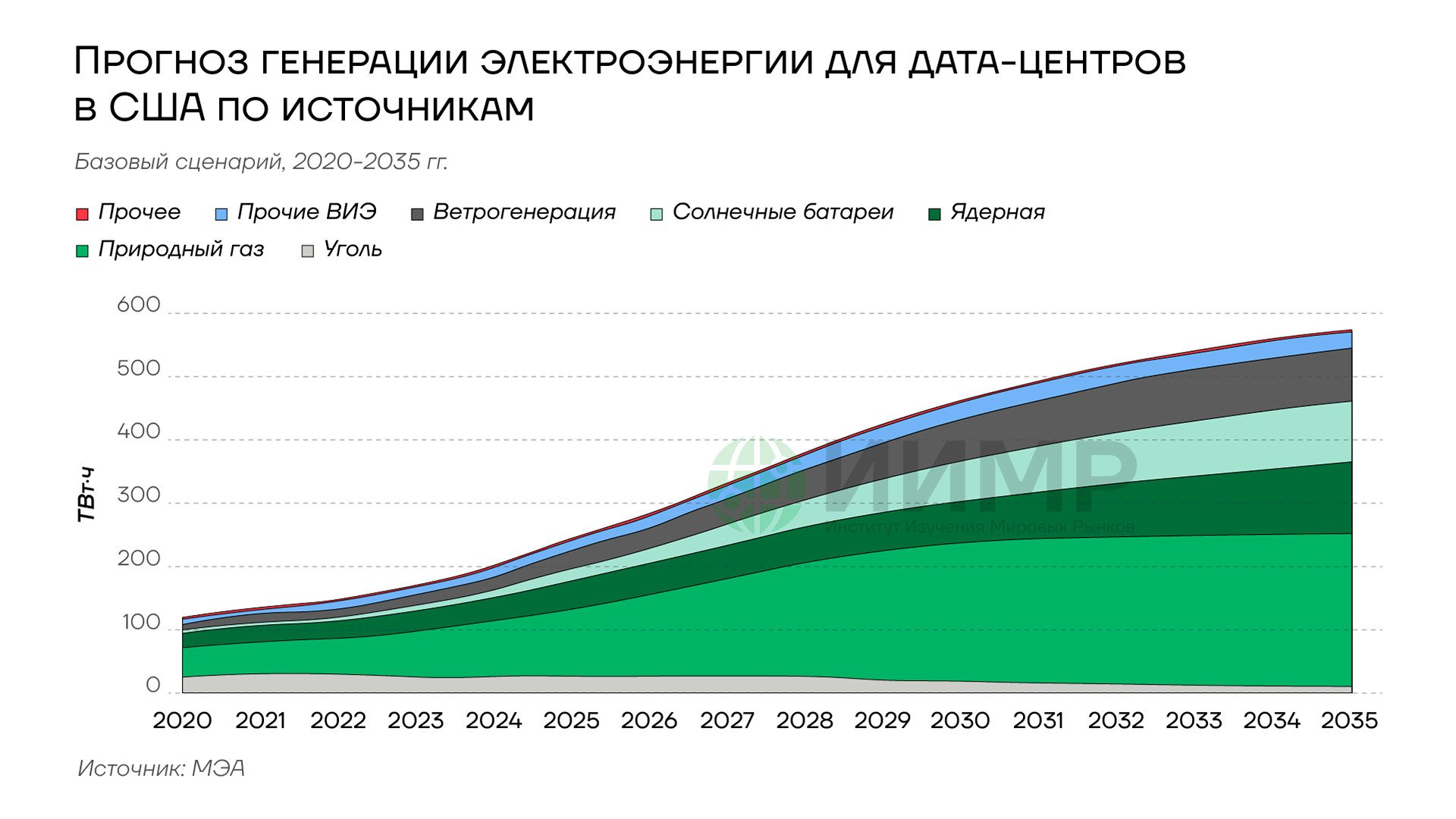

США

Прогнозируется увеличение доли цифровой инфраструктуры в общем энергопотреблении США до 6,7-12% к 2028 году. Причем нагрузка будет распредела неравномерно: в Северной Вирджинии дата-центры уже потребляют более четверти всей генерируемой электроэнергии с перспективой роста до 40% к 2030 году, что потребует перестройки региональных энергосистем.

{kind=link}

Прогноз генерации электроэнергии для дата-центров в США по источникам, 2020-2030гг

Структура энергобаланса США представляет существенный вызов для обеспечения низкоуглеродного энергоснабжения растущей цифровой инфраструктуры. Несмотря на амбициозные планы развития возобновляемой энергетики, энергосистема США сохраняет высокую зависимость от ископаемого топлива — более 40% генерации приходится на природный газ и около 16% на угольные электростанции. Прогнозируемое увеличение энергопотребления дата-центрами создает дилемму: либо наращивание мощностей традиционной генерации с сопутствующим увеличением выбросов CO., либо масштабные инвестиции в развитие возобновляемых источников энергии и атомной энергетики, требующие существенного увеличения капиталовложений в энергетическую инфраструктуру.

Китай

Китай также сталкивается с серьезными вызовами в обеспечении энергией своих быстро растущих центров обработки данных. С потенциальным удвоением потребления электроэнергии дата-центрами к 2027 году и амбициозными планами по расширению вычислительной мощности страны до более чем 300 ЭФЛОПС к 2025 году, Китаю потребуется значительное увеличение генерирующих мощностей.

Китай принимает меры для решения этой проблемы, в том числе через стратегию EDWC, которая направлена на размещение дата-центров в регионах с обильными возобновляемыми источниками энергии, и через планы по увеличению доли чистой энергии в потреблении электроэнергии дата-центрами. Тем не менее, с учетом того, что уголь все еще составляет около 60% от общего объема генерации электроэнергии в Китае, существует риск, что быстрый рост дата-центров приведет к увеличению выбросов CO., если переход к возобновляемым источникам энергии не будет осуществляться достаточно быстро.

Важно отметить, что параллельно с ростом потребления электроэнергии дата-центрами происходит и повышение их энергоэффективности. Китай, например, в рамках «Специального плана действий по экологичному и низкоуглеродному развитию дата-центров» от 2024 года поставил цель снизить средний показатель эффективности использования энергии (PUE) дата-центров до уровня ниже 1,5, улучшить среднюю эффективность использования воды (WUE) и эффективность использования углерода (CUE), а также увеличить общий коэффициент нагрузки до 60% к концу 2025 года.

План также предусматривает увеличение доли чистой энергии в потреблении электроэнергии дата-центрами, устанавливая целевые показатели для общего уровня использования возобновляемой энергии, который должен увеличиваться на 10% ежегодно для дата-центров, и для дата-центров EDWC, которые должны получать не менее 80% своего потребления электроэнергии из возобновляемых источников к 2025 году.

Европейский Союз

В Европейском Союзе спрос на электроэнергию восстанавливается после экономического спада последних лет, но не ожидается, что он вернется к уровню 2021 года до 2027 года. С долей возобновляемых источников энергии в 48% и амбициозными планами по ее увеличению до 56% к 2027 году, ЕС находится в относительно хорошем положении для обеспечения низкоуглеродной электроэнергией своих дата-центров.

Однако в некоторых странах, таких как Ирландия, где дата-центры уже потребляют около 20% от общего потребления электроэнергии, могут возникнуть локальные проблемы с энергоснабжением. Это объясняет, почему некоторые заявки на новые дата-центры отклоняются из-за опасений по поводу их влияния на электрическую сеть.

Россия

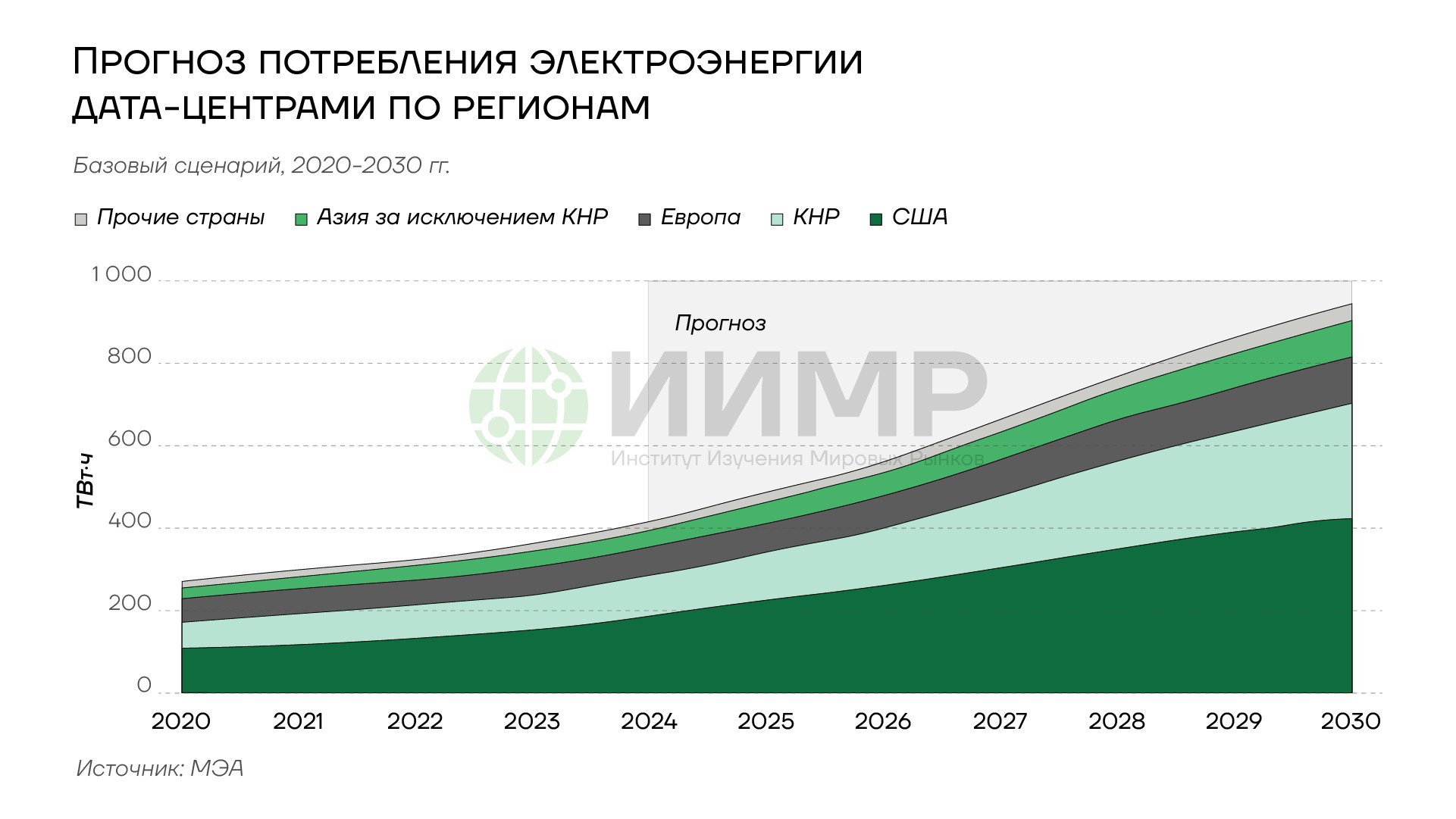

В отчете МЭА не представлена детальная информация о планах развития дата-центров в России и о том, как они могут повлиять на энергетическую систему страны. Однако с учетом прогнозируемого более медленного роста потребления электроэнергии (1,5% в год в 2025-2027 годах по сравнению с 3% в 2024 году) и высокой зависимости от ископаемого топлива (около 63% от общего объема генерации), Россия может столкнуться с проблемами в обеспечении низкоуглеродной электроэнергией для своих дата-центров, если планирует значительное расширение этого сектора.

{kind=link}

Прогноз потребления электроэнергии дата-центрами по регионам

Признаки сокращения планов расширения дата‑центров

В первом квартале 2025 года наметился разрыв между оптимистичными прогнозами компаний, разрабатывающих большие языковые модели, и их фактическими экономическими показателями. Анализ доступных данных свидетельствует о растущем несоответствии между затратами на инфраструктуру искусственного интеллекта и выручкой от предоставления соответствующих услуг.

По данным аналитической компании TD Cowen, Microsoft в январе-феврале отказалась от запланированных соглашений на аренду дата-центров мощностью 100-300 МВт с как минимум двумя частными операторами ЦОД в США. Компания также не конвертировала подписанные заявления о квалификации в договоры аренды, что является нетипичным шагом. Более того, Microsoft позволила истечь письмам о намерениях на строительство дата-центров общей мощностью свыше 1 ГВт, отказалась от множественных сделок мощностью более 100 МВт каждая и вышла из контрактов по приобретению или аренде как минимум пяти земельных участков в ключевых для рынка дата-центров городах.

Масштаб сокращения значителен: один гигаватт мощности дата-центров сопоставим с операционной ИТ-нагрузкой Токио (1,028 ГВт), Лондона (996 МВт) или района залива Сан-Франциско (842 МВт). Фактически Microsoft отказалась от расширения, эквивалентного более 14% своих текущих мощностей.

Тенденция затрагивает не только Microsoft. Аналитики Wells Fargo сообщили в марте о приостановке Amazon части переговоров по аренде коллокации (свободных серверных стоек в уже построенных ЦОД), хотя точный масштаб этой паузы не определен. TD Cowen отмечает замедление спроса и малые объемы аренды у третьих сторон со стороны Microsoft, что в совокупности указывает на существенное снижение спроса компании.

Финансовые показатели ведущих компаний в сфере БЯМ демонстрируют растущий разрыв между затратами и доходами.

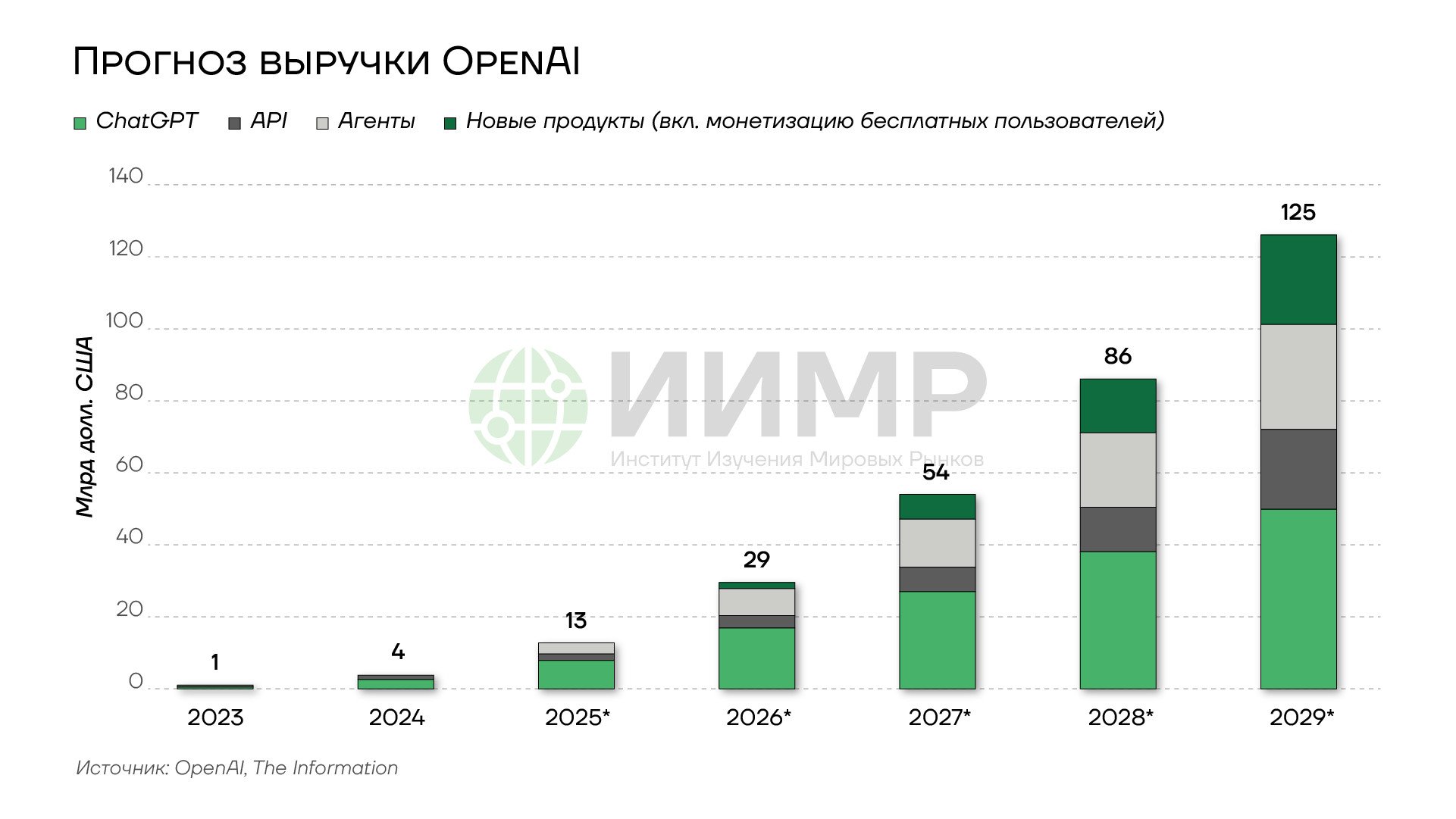

Операционные расходы OpenAI в 2024 году составили 9 млрд долларов при выручке около 4 млрд долларов, что привело к убыткам около 5 млрд долларов. При этом прогнозируется, что затраты на выполнение запросов утроятся в текущем году до 6 млрд долларов и вырастут до почти 47 млрд к 2030 году.

{kind=link}

Прогноз выручки OPENAI 2023-2029гг

Даже при оптимистичных прогнозах выручки от подписок на ChatGPT в размере около 8 млрд в 2025 году, 75% этой суммы будет поглощено затратами на обеспечение работы сервиса. Это свидетельствует о фундаментальной проблеме экономики больших языковых моделей, где менее одного процента бесплатных пользователей конвертируются в платных, а операционные расходы растут быстрее выручки.

Аналогичная ситуация наблюдается у крупнейших технологических компаний. Прогнозируемая выручка Amazon от генеративного ИИ в рамках Amazon Web Services составит лишь 5 млрд долларов по сравнению с прогнозируемыми капитальными затратами в 105 млрд долларов в 2025 году. При этом генеральный директор Amazon заявил в феврале, что подавляющая часть капитальных инвестиций будет направлена на развитие мощностей искусственного интеллекта. Microsoft сообщила о годовой выручке от ИИ в 13 млрд долларов при капитальных затратах, превышающих 200 млрд долларов с 2023 года.

Экономические показатели компаний, обеспечивающих инфраструктуру для БЯМ, также вызывают опасения. CoreWeave, один из крупнейших владельцев ускорителей для ИИ, при выручке в 1,9 млрд долларов за 2024 финансовый год понес убытки в размере 863 млн долларов. При этом 62% выручки CoreWeave поступает от одного клиента — Microsoft.

Прогнозы OpenAI о достижении выручки в 125 млрд долларов к 2029 году, озвученные потенциальным инвесторам, вызывают сомнения. Компания утверждает, что значительная часть этой выручки будет поступать от «агентов» и «новых продуктов», хотя на текущий момент функциональные возможности предлагаемых «агентов» крайне ограничены. OpenAI прогнозирует, что уже в текущем году это направление принесет 3 млрд долларов выручки, что в три раза превышает доход компании от продажи доступа к своим моделям через API за весь 2024 год.

Выводы

- Появление признаков замедления роста дата-центров в начале 2025 года может свидетельствовать о проблемах бизнес-модели компаний-разработчиков БЯМ, при которой операционные расходы растут быстрее выручки.

- Экономические характеристики дата-центров делают их более конкурентоспособными, чем традиционная энергоемкая промышленность, в борьбе за энергоресурсы.

- Развивающиеся страны с ограниченным доступом к электроэнергии и надежным сетям сталкиваются с риском углубления цифрового неравенства. На них приходится менее трети глобального производства электроэнергии и лишь десятая часть мировых мощностей дата-центров.

- Возрождение интереса к атомной энергетике в контексте обеспечения энергопотребления дата-центров позволяет рассматривать ее как перспективное решение проблемы энергообеспечения цифровой инфраструктуры, балансирующее требования к надежности, объемам генерации и экологичности.