{kind=link}

ИТ в ДКП, абстракция

Инфляционное таргетирование (ИТ) стало в XXI веке самой популярной моделью ДКП. Особенно сильно «навязывалось» оно Центробанкам развивающихся стран.

- Принстон «подарил» миру главных борцов за ИТ: Фредерика Мишкина и бывшего главу ФРС Бена Бернанки, еще в 1999 г. опубликовавших книгу-обоснование ИТ: «Inflation Targeting: Lessons from the International Experience».

- Теоретическая база подхода строилась на «нео-кейнсианском синтезе» — модели DSGE с рациональными ожиданиями, где инфляция — это результат разрыва выпуска и ожиданий. Главный инструментарий — «правило Тейлора».

- Глобальный Финансовый Кризис 2008 г. и пандемия 2020 г. выявили ограничения узко понятых режимов ИТ, и все большее число ЦБ стали от него отходить.

- К концу 2025 г. даже ярые апологеты ИТ из «Вашингтонского консенсуса» (МВФ, BIS) начали признавать слабость ИТ в части победы над инфляцией.

- Негативные последствия от применения жесткой и ИТ для экономики также очевидны, особенно в случаях роста инфляции из-за факторов предложения.

- Российский ЦБ только в 2014 г. возвел ИТ в ранг своего приоритета номер 1, но с тех пор крайне редко «попадал» в эту цель.

- В последние годы ЦБ РФ еще больше ужесточил приверженность политики ИТ, не считаясь с экономическими потерями и актуальными трендами в ДКП других стран.

- Требуется рекалибровка политики ЦБ РФ для приведения ее к более актуальным мировым практикам – иначе будет сложно выйти из набирающего обороты структурного замедления экономики.

Многовековая эволюция политики центробанков

История Центральных банков, формально, начинается в 17 веке. Шведский Sveriges Riksbank часто называют старейшим ЦБ. Он существует с 1668 г. При этом первые финансовые институты, которые впоследствии были названы Центральными Банками, возникли, прежде всего, как банки государства и организаторы платёжной системы, а не как «гаранты ценовой стабильности (контроль над инфляцией)», какими их привыкли воспринимать сейчас.

Цели ЦБ в тот период были в финансировании государства (обслуживание госдолга), эмиссии денег и контроле над денежным обращением. Де-факто, задача была в поддержании золотого стандарта, т.е. режим фиксированного обменного курса к золоту или серебру. Научно-теоретическую базу центробанкинга конца 19 века сформулировал У. Бэйджот (Walter Bagehot). Он предложил принцип «кредитора последней инстанции» (lender of last resort) для Банка Англии. Согласно этому принципу, в кризис ЦБ должен кредитовать под хорошие залоги, но по высокой ставке, чтобы не допустить паники и обрушения банковской системы, но также и избежать рисков морального толка (moral hazard).

Между Первой и Второй мировыми войнами многое рушится, и попытки вернуться к довоенному золотому стандарту приводят к переоцененным курсам, дефляции и массовой безработице. Все это вылилось в Великую Депрессию 1929-1933 гг, которая показала, что ФРС и другие ЦБ не выполняют должным образом функцию кредитора последней инстанции. Идеологически, всё ещё доминирует классический/неоклассический подход, согласно которому рынок сам стремится к полной занятости, роль государства ограничена, а монетарная политика – это в основном поддержание золотого паритета.

После Великой Депрессии и под воздействием работ Кейнса фокус властей меняется: безработица и недогрузка мощностей признаются главной проблемой, а вовсе не инфляция. В рамках послевоенной Бреттон-Вудской системы, на основе фиксированных, но корректируемых курсов, ЦБ поддерживали курс к доллару или золоту и координировали свои действия с фискальной политикой, тогда как монетарная политика использовалась как вспомогательный инструмент. В США после Акта о ФРС (Employment Act 1946), а затем и акта Humphrey–Hawkins (1978) ФРС официально получает двойной мандат: обеспечение максимальной занятости и стабильности цен, а также (косвенно) достижение умеренных долгосрочных ставок по гособлигациям.

После финального отхода от «золотого стандарта» в пост-Бреттонвудской мировой финансовой системе большинство центробанков прошли долгий путь в сторону современного состояния их основных подходов к денежно-кредитной политике (ДКП). Мейнстрим менялся от размытых формулировок дискретного управления до переноса фокуса на управление валютными курсами, затем на контроль над денежными агрегатами и уровнями ставок и до инфляционного таргетирования (ИТ).

В 1970-80-х монетаризм сменил Кейнсианство в качестве доминирующей теоретической базы — мейнстрим перешел к известной максиме Милтона Фридмана: «инфляция — всегда и всюду денежное явление». Центральный банк в этой логике должен перестать стимулировать экономику, отказаться от произвольного дискреционного управления и таргетировать рост денежной массы (M2) строгим правилом. Победа «Волкеровского» ФРС над инфляцией в начале 1980-х стала пиком монетаризма. Однако денежные агрегаты оказались трудноуправляемыми, а скорость обращения денег нестабильна. Этим разочарованием закончилась «чистая» монетаристская фаза.

{kind=link}

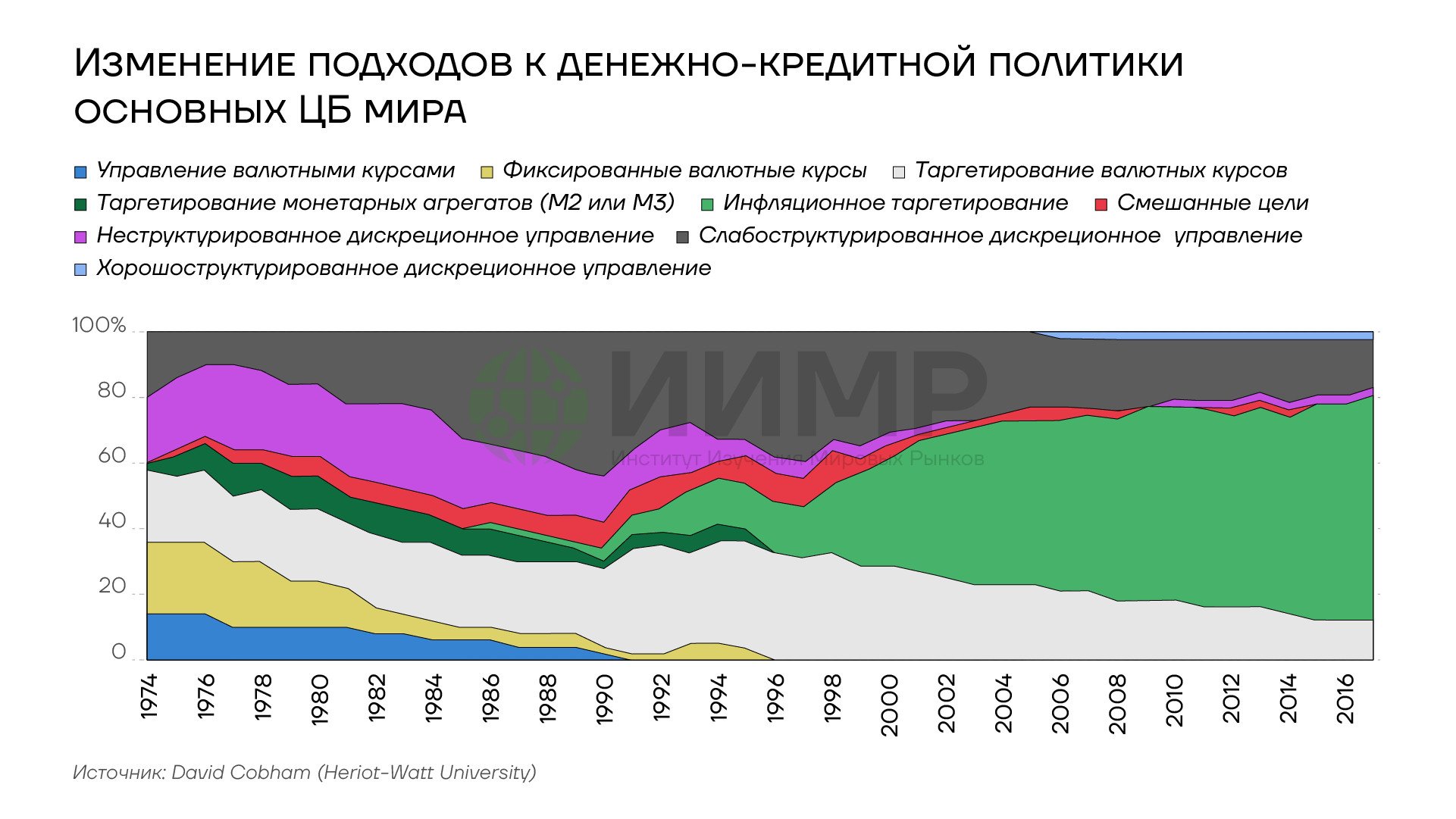

Изменение подходов к денежно-кредитной политике основных ЦБ мира

Со временем ЦБ поняли: вместо неудобных денежных агрегатов проще таргетировать сам результат — инфляцию, используя процентную ставку как главный инструмент. И вот уже в начале 1990-х начался переход к инфляционному таргетированию: Новая Зеландия в 1989/1990, Канада (1991), Великобритания (1992, законодательно закреплено независимостью Банка Англии в 1997), Швеция, Австралия и т.д.

Детальный анализ разных режимов денежно-кредитной политики приведен в работе Дэвида Кобхема в сентябре 2019 г. (David Cobham, Heriot-Watt University «A comprehensive classification of monetary policy frameworks in advanced and emerging economies»). На основе его методологии можно провести ретроспективный анализ по эволюции подходов к проведению денежно-кредитной политики основными Центробанками мира за последние несколько десятилетий.

Таким образом, с конца 1980х начался массовый переход к доминирующему мейнстриму в ДКП на основе инфляционного таргетирования, и уже в середине 2010-х почти 2/3 основных ЦБ мира приняли ту или иную форму ИТ. В основном, в развитых странах переход к ИТ происходил из мейнстрима слабоструктурированного дискреционного управления (LSD) или политики таргетирования валютных курсов (ER Targets), тогда как развивающиеся рынки переходили из практики фиксированных валютных курсов (ER fix) и управления валютными курсами (Direct Control).

Однако и само ИТ не стало «финальной остановкой» в развитии центробанкинга. «Конец истории» пока не наступил. Глобальный финансовый кризис 2008 года и пандемия COVID-19 в 2020 году вынудили большинство ЦБ развитых стран отложить методички инфляционного таргетирования и последовать примеру Банка Японии, который еще в начале 2000-х перешел к неортодоксальной денежно-кредитной политике с нулевыми ставками и программами количественного смягчения («печатный станок»).\

{kind=link}

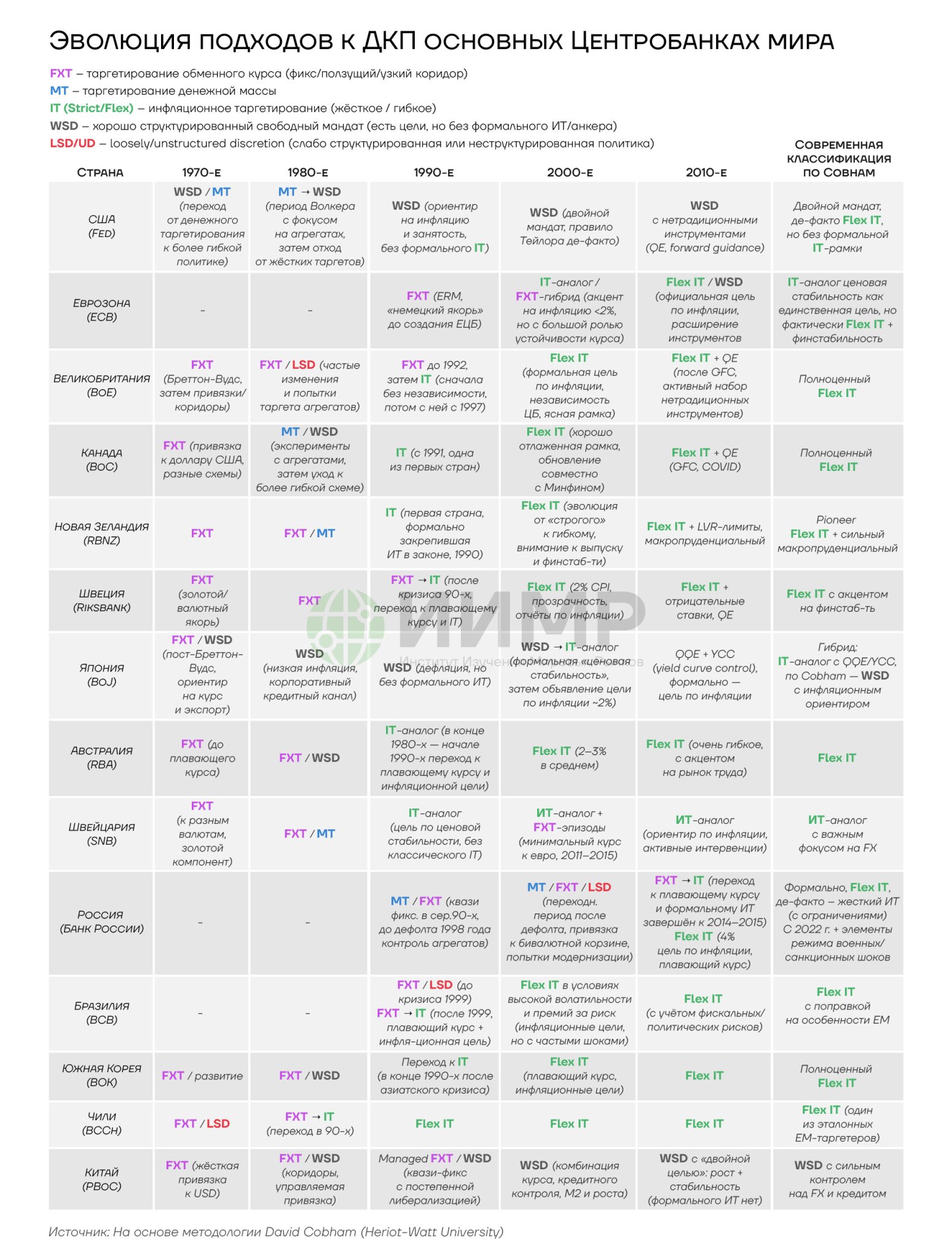

Эволюция подходов к ДКП основных ЦБ мира

Теоретическая база инфляционного таргетирования и «эффект Бернанке»

Теоретическое начало идеям инфляционного таргетирования (ИТ) было положено еще шведским экономистом Кнутом Викселлем, занимавшимся теорией капитала, цен и заработной платы, который писал в 1898 году: «Если цены растут, необходимо повысить процентную ставку; если цены падают — процентная ставка должна снижаться. Ставка изменяется в одном или другом направлении и должна оставаться на новом уровне до тех пор, пока это требуется». Сто лет спустя (1998) Гай Дебелле и Поль Массон из МВФ также установили, что таргетирование инфляции является понятным и простым по своей структуре: ЦБ прогнозирует будущий уровень инфляции, сравнивает его с установленной целью, и на основе разницы корректирует ДКП.

Но основная научно-теоретическая работа по обоснованию необходимости всеобщего перехода к ИТ велась в Принстоне и связана с именами двух известных экономистов: теоретика Фредерика Мишкина и ставшего впоследствии главой ФРС Бена Бернанке, которые в 1999 г. опубликовали книгу «Inflation Targeting: Lessons from the International Experience».

Книга написана в конце 1990-х, когда таргетирование инфляции уже стало ключевой стратегией ДКП в ряде стран (Новая Зеландия, Канада, Великобритания, Швеция, Израиль и др.), но еще вызывало споры как относительно его преимуществ, так и применимости к США и будущему Европейскому Центральному Банку.

Авторы предоставили широкое и “практическое” определение ИТ — это не механическая «правило Тейлора + инфляционный прогноз», а рамки ДКП, характеризующейся официально объявленным количественным таргетом по инфляции и явным признанием приоритета ценовой стабильности. В долгосрочном периоде это главная цель монетарной политики, хотя на краткосрочном горизонте могут учитываться и другие задачи (выпуск, занятость, курс). И все это должно быть с высокой степенью прозрачности и подотчетности — ЦБ обязан объяснять промахи по таргету, часто устанавливаются формальные процедуры (письма министру финансов, парламентские слушания и т.д.).

Основные преимущества ИТ «по Бернанке» состоят в том, что оно улучшает эффективность денежно-кредитной политики сразу по четырем основным направлениям:

- Соответствие современной практике. Номинальный якорь ИТ обеспечивается явной численной целью по инфляции. В отличие от денежных агрегатов (M2, М3) и фиксированного курса, таргетирование инфляции лучше соответствует прогнозно-ориентированной политике и позволяет обойти нестабильность спроса на деньги и/или уязвимость фиксированного курса.

- Понятность для общества. Численная цель по инфляции интуитивно понятна не только экономистам, но и широкому кругу граждан и бизнеса, что улучшает качество коммуникаций, облегчает управление ожиданиями и оценку успешности ЦБ.

- Прозрачность и подотчетность. ИТ стимулирует Центробанки публиковать инфляционные отчёты, обсуждать сценарии, риски и допущения своей политики, а также объяснять промахи и ошибки. Это должно, в теории, укреплять репутацию и политическую легитимность независимого ЦБ.

- Совместимость с гибкой, а не догматичной политикой. Авторы, «на бумаге», активно спорят с критиками, утверждающими, что ИТ — это слишком жесткое целеполагание, которое увеличивает волатильность ВВП. Они показывают, что ИТ в успешных странах – гибкое, и ЦБ допускает временные отклонения инфляции от цели при серьезных шоках (налоги, цены на энергоносители, девальвация).

Эмпирические результаты исследования на основе опыта уже принявших ИТ Центробанков показывают, что инфляция устойчиво замедлялась и закрепилась на низких уровнях во всех странах, внедривших ИТ, волатильность инфляции заметно снизилась, а волатильность ВВП и безработицы не увеличилась, то есть ИТ не сопровождалось «жесткой ценой в виде нестабильности выпуска».

Финальные главы книги посвящены ответу на вопрос: «Нужно ли таргетирование инфляции США и будущему ЕЦБ?». Авторы посчитали, что ФРС уже де-факто ведёт себя как ЦБ с гибким ИТ (flexible inflation targeter), но из-за отсутствия явного численного таргета обладает меньшей прозрачностью и подотчетностью. Для ЕЦБ ИТ было бы полезно как способ сформировать общий номинальный якорь для разнородных стран, укрепляющий доверие к новому институту с понятными стандартами оценки его политики.

Став главой ФРС в 2006 г., Бернанке довершил плавный переход к мягкой форме инфляционного таргетирования — достичь в долгосрочном периоде 2% инфляции (причем по показателю роста цен из отчета о потребительских расходах, а не стандартный индекс потребительских цен (ИПЦ, CPI), да еще и часто интерпретируемый в стержневом варианте, т.е. без учета цен на питание и энергоносители). Вот только Глобальный Финансовый Кризис не позволил ему полномасштабно внедрить ИТ в ФРС — пришлось быстро возвращаться в режим «кредитора последней инстанции» с нулевыми ставками и многотриллионными программами количественного смягчения — де-факто, финансирования дефицита бюджета и госдолга.

{kind=link}

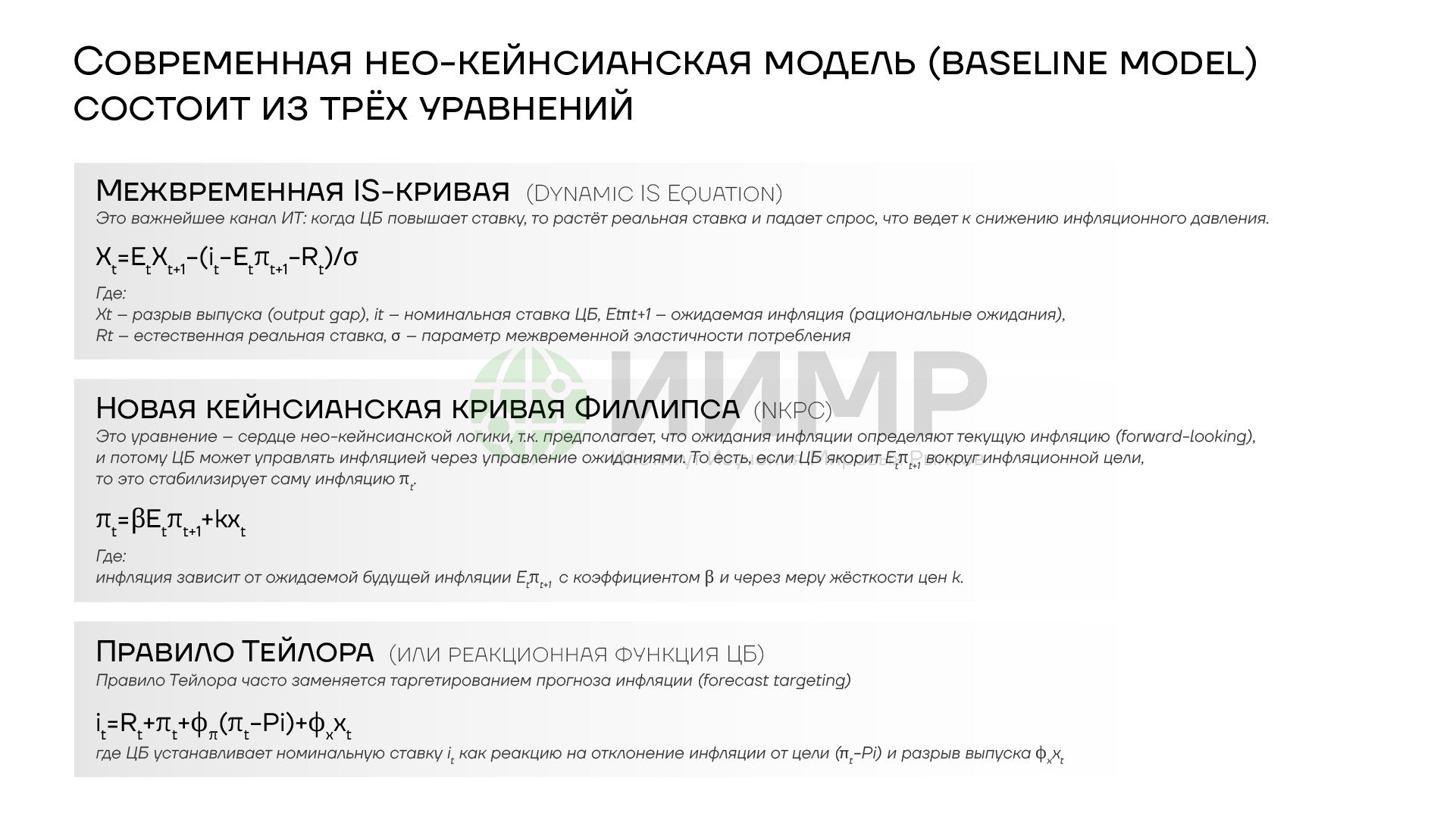

Современная нео-кейнсианская модель

Однако «эффект Бернанке» оказался гораздо более сильным для мирового принятия мейнстрима инфляционного таргетирования — как уже было показано ранее, почти 2/3 мировых ЦБ приняли ИТ в качестве основного инструмента ДКП.

Собственно теоретическая база ИТ построена на основе неокейнсианского синтеза — современной макроэкономической парадигмы, возникшей в 1990-е годы и объединяющей:

- Рациональные ожидания и межвременную оптимизацию (из новой классики);

- Номинальные жесткости (заработной платы в том числе) и несовершенную конкуренцию (из новой кейнсианской школы);

- Оптимизационные DSGE-модели как основной инструмент анализа;

- Монетарную политику в форме правила Тейлора или инфляционного таргетирования.

Рабочей лошадкой для инфляционного таргетирования стали DSGE (Dynamic Stochastic General Equilibrium) модели — динамические стохастические модели общего равновесия, в которых домашние хозяйства максимизируют межвременную полезность, фирмы минимизируют издержки и сталкиваются с жесткостями, цены устанавливаются по модели Calvo (1983), ожидания — рациональные, а шоки случайны и структурированы (технология, предпочтения, монетарная политика и др.).

Центральные банки (BoE, ECB, Sveriges Riksbank, Norges Bank, Bank of Canada, Fed) используют DSGE как основу для сценарного анализа, прогнозов, расчетов нейтральной ставки и реакции на шоки. Они считают, что через кривую Филлипса инфляция определяется будущими ожиданиями, и значит, ЦБ достаточно убедительно заявить цель по инфляции, и тогда отклонения от нее будут погашаться автоматически, что само по себе снизит волатильность инфляции. Более того, монетарная политика работает через реальную ставку, а ЦБ изменяет номинальную ставку, но за счет якоря инфляционных ожиданий ЦБ, де-факто, меняет именно реальную ставку, которая влияет на инвестиции и потребление, и через разрыв выпуска и кривую Филлипса влияет на саму инфляцию — такая форма «самосбывающегося пророчества».

Но кризисы 2008 и 2020 гг. показали недостатки DSGE моделей, т.к. они (модели) не учитывают финансовый сектор и кредитный канал, не могут определять кризисы при низкой инфляции, а также не понимают, как работать при снижении ставок ЦБ к нулю или даже в отрицательную зону. Тем не менее пока еще не произошло отказа от мейнстрима ИТ и моделей DSGE в современной монетарной политике, а ряд ЦБ развивающихся стран (особенно ЦБ РФ) даже еще больше на нем сфокусировались – слишком велик соблазн действовать по скриптам без реального и глубокого анализа экономики.

Критика инфляционного таргетирования

Тем интереснее наблюдать за начинающимся разворотом общественно-научного мнения в отношении ИТ, запущенного в 2025 г., казалось бы, теми, кто его изначально сформировал — финансовыми институтами «вашингтонского консенсуса», такими как МВФ и Банк Международных Расчетов (BIS).

Но первый критический разбор работоспособности ИТ во времена кризисов дали экономисты ЦБ Венгрии в работе 2014 г. «In.aton targeting in the light of lessons from the financial crisis» (Istvan Abel и др.). Они выявили, что финансовый кризис 2008–2009 гг. не разрушил режимы ИТ, но выявил критические его пробелы. До кризиса считалось, что низкая инфляция автоматически гарантирует устойчивость финансовой системы. Практика показала обратное: устойчивость цен может сочетаться с накоплением макрофинансовых дисбалансов (кредитные пузыри, избыточное финансовое плечо). Более того, после достижения ставки ЦБ нулевого уровня (ZLB) традиционная монетарная политика теряет силу, и требуется расширенный набор инструментов, что и сделали ЦБ развитых стран.

Инструменты «новой монетарной политики» после кризиса должны включать в себя:

- Количественное и качественное ослабление (Quantitative & Qualitative Easing (QQE)) — покупку активов для влияния на долгосрочные ставки. Покупки воздействуют через доходности облигаций, а не через «денежный мультипликатор».

- Прямые кредитные интервенции через покупку корпоративных и ипотечных бумаг. Прямая поддержка кредитных рынков, особенно в секторе МСП. ЦБ принимает часть кредитного риска на себя.

- Расширение инструментов ликвидности, когда банки страдают из-за высоких спредов, отсутствия ликвидности и невозможности фондирования (риск банковского кризиса).

- Формирование ожиданий (Forward Guidance) в отношении будущей ДКП через жесткое обещание удерживать низкие ставки («Одиссеевская» версия) или прогноз намерений, без жёсткого обязательства («Дельфийская» версия).

Повышение цели по инфляции, что, теоретически, может помочь избежать падения ставки ЦБ до нуля в будущем, но снижает доверие к ЦБ, поэтому ни один ЦБ мира не пошёл на повышение цели (хотя ФРС де-факто поменяла цель с «до 2%» на «вокруг 2%»).

{kind=link}

Инструментарий ДКП у ЦБ развитых стран после кризиса 2008 года

Исторически зависимые стратегии: таргетирование уровня цен должно идти с увязкой с таргетом по номинальному ВВП. Теоретически такие стратегии привлекательны, но их сложнее объяснить обществу и выше риск ошибок из-за неправильной оценки потенциала, есть опасность закрепления высокой инфляции. Пока что не используются ни одним ЦБ.

Однако анализ реакции ЦБ развивающихся стран на финансовый кризис 2008 г. показывает, что они оказались гораздо менее инновационными, чем их «старшие товарищи» из G-7. Отдельные «перестраховщики», включая и российский ЦБ, даже понизили целевой ориентир по инфляции, усилив тем самым свою приверженность к ИТ.

Прошло еще десять лет и несколько кризисов (кризис суверенных долгов в Европе в 2010-12 гг., пузырь на рынке китайских акций в 2015, события 2014 и 2022 гг., и главное, пандемия COVID-19 в 2020 г.) и проблема эффективности ИТ была проанализирована уже BIS и МВФ.

В работе авторов из BIS «Targeted Taylor rules: some evidence and theory» (Boris Hofmann, Cristina Manea, Benoit Mojon. BIS Working Papers No 1234 Monetary and Economic Department December 2024 (revised Sept.2025)) предлагается исследовать новый тип монетарного правила — «таргетированное правило Тейлора» (targeted Taylor rule).

В его основе лежит идея, что ЦБ реагирует на инфляцию по-разному в зависимости от того, чем она вызвана – шоками спроса или шоками предложения. Классические правила Тейлора предполагают одну и ту же реакцию на «общую» инфляцию, не различая ее источники. Однако в теории и даже в официальных документах ФРС давно говорится обратное: на спросовую инфляцию нужно реагировать жестко, тогда как на предложенческую – мягче, чтобы не усугублять спад экономики.

{kind=link}

Графическое представление разных источников инфляции из протоколов ФРС

Авторы также предлагают и инструментарий такого разделения инфляции на компоненты с помощью новейших методик, таких как, секторный подход Шапиро (FRBSF, 2024) и факторная модель Эйкмайера и Хофманна (2025)

Эмпирический анализ поведения ФРС показал, что ставка реагирует примерно в четыре раза сильнее на инфляцию, обусловленную спросом, чем на инфляцию от шоков предложения. Более того, анализ протоколов ФРС показал, что американские центробанкиры и в реальном времени различали природу инфляции примерно так же, как это делает современная количественная декомпозиция.

Очень важным и релевантным для текущей ситуации в России является анализ реакции ЦБ на шок предложения. Обычное правило ИТ видит рост инфляции и падение выпуска, старается «жестко» давить инфляцию и в итоге выпуск падает еще сильнее. Предложенное же авторами «таргетированное правило» реагирует на предложенческую инфляцию мягко, допускает более высокую инфляцию ради удержания экономического роста (уменьшения глубины кризиса). Эмпирический анализ показал, что при втором варианте волатильность ВВП (Var(выпуска) O..y) в 13,7 раза меньше (0,17 против 2,33), чем в традиционном ИТ, тогда как волатильность инфляции (Var(инфляции) .O..) увеличивается лишь в 3,1 раза (1,61 против 0,52), а ставки самого ЦБ (Var(policy rate) .O.i) в 1,34 раза (2,23 против 1,66).

{kind=link}

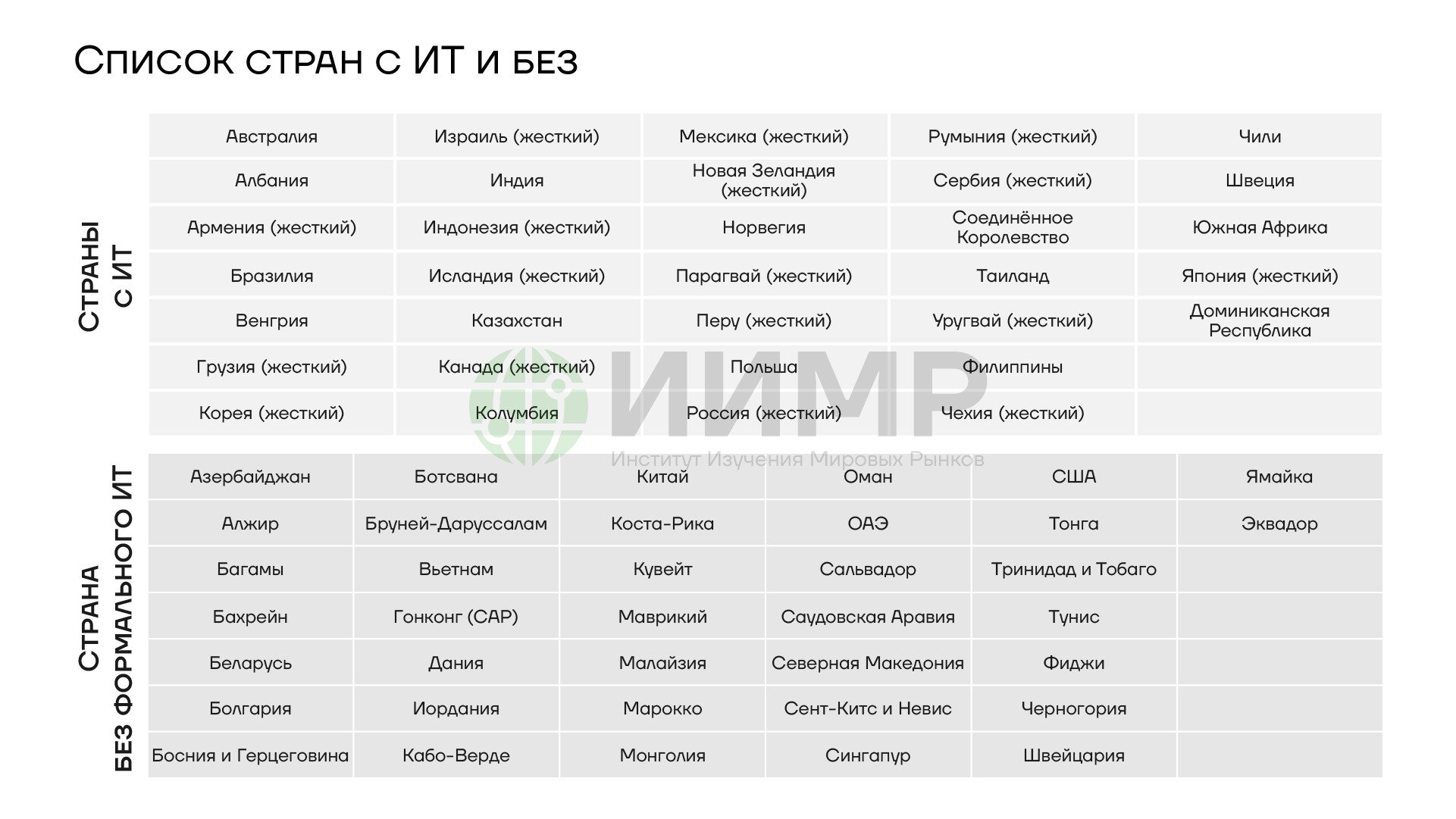

Список стран, где применяется инфляционное таргетирование и где нет

Таким образом, «таргетированное правило» – это естественная формализация «гибкой ИТ» (flexible inflation targeting) и оно делает явным то, что в ИТ-фреймворке обычно проговаривается «на словах»: жестко бить по инфляции спроса, но учитывать экономические последствия при шоках предложения.

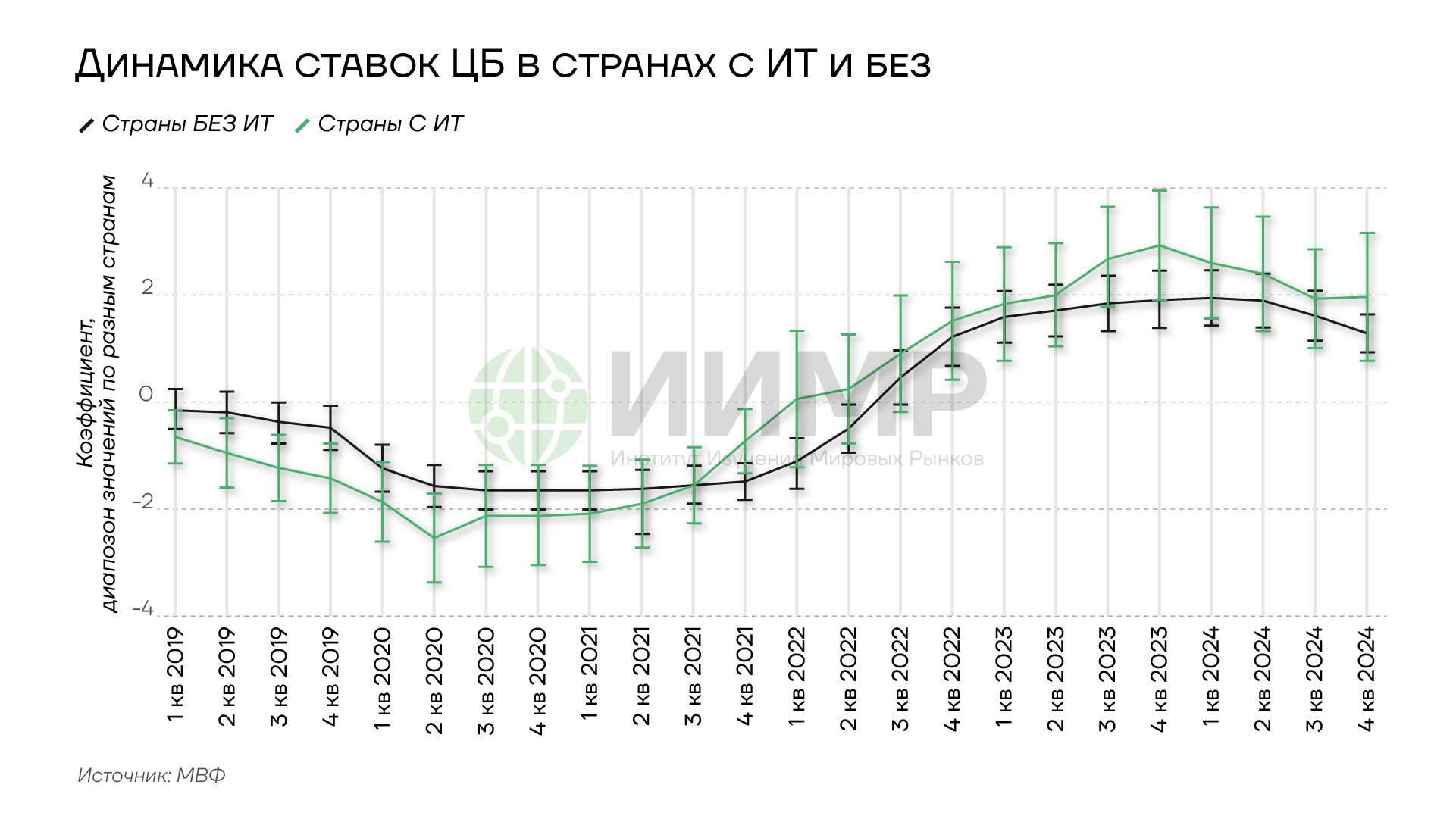

А вот исследователи из МВФ пошли еще дальше — они показали, что ИТ и вовсе не приносит лучших результатов по контролю над инфляцией и не имеет положительного эффекта на долгосрочную динамику экономики. В работе «Navigating the 2022 Inflation Surge: A Comparative Analysis of IT and Non-IT Central Banks» (Patrick A. Imam, Tigran Poghosyan от 24.10.2025) проведен анализ, лучше ли справились ЦБ, применяющие режим таргетирования инфляции, со всплеском глобальной инфляции в 2022 году, вызванным крупными внешними и в основном предложенческими шоками, нежели их коллеги, не использующие ИТ. Для ответа использовались сравнительные данные по 33 странам с ИТ и 37 странам без ИТ.

Ключевые выводы исследования:

- Таргетирование инфляции не обеспечило лучшего контроля над инфляцией в 2022 году, инфляция выросла почти одинаково сильно в обеих группах и достигла 9% в среднем. Более того, в ряде оценок страны с ИТ показывали более высокую инфляцию.

- Инфляция снизилась в сходных темпах — ИТ не показало преимуществ на фазе дезинфляции. Инфляция в обеих группах вернулась к нормальному диапазону к 2023–2024 гг. Скорость снижения была сопоставимой, а в некоторых случаях в странах без ИТ инфляция снижалась быстрее.

- ЦБ стран с ИТ поднимали ключевые ставки агрессивнее, но это не улучшило результаты, что ставит под вопрос эффективность жестких ответных мер на шок предложения.

- Анкерирование ожиданий не отличалось между группами. Исследование ожиданий (Consensus Forecast) домохозяйств и бизнеса не демонстрировали более надёжной «якорности» ожиданий в странах с ИТ. В 2022–2023 гг. ожидания стали сильнее ориентироваться на фактическую инфляцию, а не на коммуникации ЦБ.

- Реальные издержки (спад ВВП) не были ниже в странах с ИТ — падение роста, вызванное ужесточением и шоками предложения, было сопоставимым в обеих группах.

- Страны с ИТ не показали большей гибкости обменных курсов. Хотя теория утверждает, что ИТ позволяет отказаться от управления курсом, результаты показывают: изменения REER и NEER были статистически неразличимыми между группами стран с и без ИТ.

- Значение институциональных факторов (ЦБ-независимость, макропруденциальная политика) дало неоднозначные и даже контринтуитивные выводы. Более независимые ЦБ (по де-юре показателям Romelli) испытали даже более сильный инфляционный всплеск, а макропруденциальная жесткость не объяснила различий в результатах.

По версии авторов, ИТ не сработало лучше из-за того, что шок имел предложенческое происхождение, а не спросовое. При этом политика процентных ставок плохо воздействует на энергоносители, логистические сбои, глобальные цены на сырьё и геополитические шоки. Более того, поведение ожиданий экономических агентов в период шока меняется — они все в большей степени формируются «задним числом» (backward-looking), что уменьшает ценность коммуникаций ЦБ.

{kind=link}

Динамика ставок ЦБ в странах с ИТ и без

Но что еще хуже, жесткость ИТ может ограничивать гибкость общей макроэкономической политики в стране, т.к. ЦБ с ИТ были вынуждены действовать агрессивно для защиты репутации, даже если ужесточение вредило росту экономики и мало влияло на источники инфляции.

Динамика ставок ЦБ в странах с ИТ и без

Итоговые выводы авторов доклада состоят в том, что ИТ остается полезным инструментом борьбы с инфляцией, но лишь для инфляции спроса, а не предложения. В условиях новой реальности с частыми и глобальными структурными шоками предложения необходима адаптация монетарных режимов от формальной рамки к большему уровню доверия, гибкости, прозрачной коммуникации и, главное, способности к «контекстуальному» анализу ситуации. В том числе это предполагает более широкие мандаты ЦБ с допуском длительных отклонений от цели по инфляции с использованием «профильных» сценариев шоков предложения – координация с министерствами и ведомствами.

Ситуация в России

Все эти новые выводы МВФ, BIS и прочих авторов явно контрастируют с традиционной мантрой ЦБ РФ о непреложности верховенства борьбы над инфляцией:

«Для сдерживания роста цен ЦБ последовательно проводит политику таргетирования инфляции, то есть добивается того, чтобы цены росли не выше 4% в год. Эта политика позволяет успешно проходить через экономические кризисы и снижает масштабы спада или перегрева в экономике» (из выступления главы ЦБ РФ перед депутатами Госдумы 30 октября 2025 г.). Борьба за «таргет» любой ценой давала очки в рейтингах «самых уважаемых центробанкиров мира», но не способствовала долгосрочному развитию страны.

Согласно статья 75.2 Конституции РФ, основной функцией Центрального банка Российской Федерации является защита и обеспечение устойчивости рубля, которую он осуществляет независимо от других органов государственной власти. Однако как таковой «мандат» ЦБ РФ раскрывается в Федеральном законе от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями, вступившими в силу с 01.10.2025), согласно которому цели ЦБ РФ:

Защита и обеспечение устойчивости рубля;

- Развитие и укрепление банковской системы Российской Федерации;

- Обеспечение стабильности и развитие национальной платежной системы;

- Развитие финансового рынка Российской Федерации;

- Обеспечение стабильности финансового рынка Российской Федерации

- Получение прибыли не является целью деятельности Банка России

При этом ЦБ РФ, согласно ст. 37 «своего» закона, «…может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки».

После распада СССР ЦБ РФ проводил денежно-кредитную политику на основе «выживания» — задача была обеспечить хоть какое-то функционирование единой платежной системы, когда страну наводнили денежные суррогаты, а эмиссия шла еще и в субъектах Федерации. Де-факто, Россия функционировала в квази-долларовой финансовой системе, где вместо рубля именно валюта США выполняла роль мерила стоимости и функцию сбережений, а также часто и транзакционную функцию.

После прохождения первоначального периода масштабной трансформации экономики ЦБ РФ перешел к 1995 г. к борьбе с инфляцией через контролируемый (полуфиксированный) валютный курс и высокие ставки — это создало базу для пузыря ГКО, приведшего на фоне Азиатского кризиса и падения цен на нефть к дефолту и девальвации 1998 г.

После кризиса 1998 года ЦБ РФ использовал различные режимы монетарной политики, но все еще с фокусом на курсе рубля: от управляемого плавающего курса (1998-2000) до бивалютного коридора (2000-е). Инфляция оставалась высокой и волатильной, но тренд ее был на сокращение. Также такая политика делала экономику зависимой от конъюнктуры мировых рынков сырья, что и проявилось во время Глобального Финансового Кризиса (2008-2009 гг.). Он вскрыл главную проблему ЦБ — попытка одновременно достигать двух противоречивых целей стабильности курса рубля и низкой инфляции часто приводила к неудачи на обоих фронтах.

Из всех сложностей конца 1990-х — начала 2000-х новое руководство ЦБ РФ сделало вывод о необходимости перехода к единичному целеполаганию в виде инфляционного таргетирования (ИТ). Председатель ЦБ Сергей Игнатьев еще в ноябре 2010 г. впервые официально объявил о переходе к режиму таргетирования инфляции в среднесрочной перспективе, а уже в 2013 г. ценовая стабильность была закреплена как главная цель ЦБ в новой редакции закона «О Центральном банке». Формально, это означало отказ от курсовых ориентиров. Тогда же была введена ключевая ставка (с сентября 2013 г.) как главный инструмент влияния на инфляцию и экономику.

Однако на практике ЦБ продолжал активно вмешиваться в валютный рынок, чтобы сдерживать волатильность рубля — «таргетирование инфляции с управляемым плаванием», а инфляционный целевой ориентир был установлен на уровне 5%. Поэтому этот период часто называют периодом «мягкого» таргетирования, так как курсовая политика оставалась важным фактором.

А после первых широкомасштабных санкций против РФ отечественный ЦБ уже не смог сдержать курс рубля в своих целевых коридорах, несмотря на значительную трату ЗВР на спасение рубля. Массовый отток капитала и резкое падение цен на нефть вынудили ЦБ под руководством Эльвиры Набиуллиной совершить в ноябре 2014 г. ключевой шаг по отказу от управляемого падения курса рубля и переходу к агрессивной ДКП против инфляции за счет резкого повышения ключевой ставки с 10,5% до 17%. Этот момент считается началом «жесткого» (full-fledged в иностранной терминологии) инфляционного таргетирования.

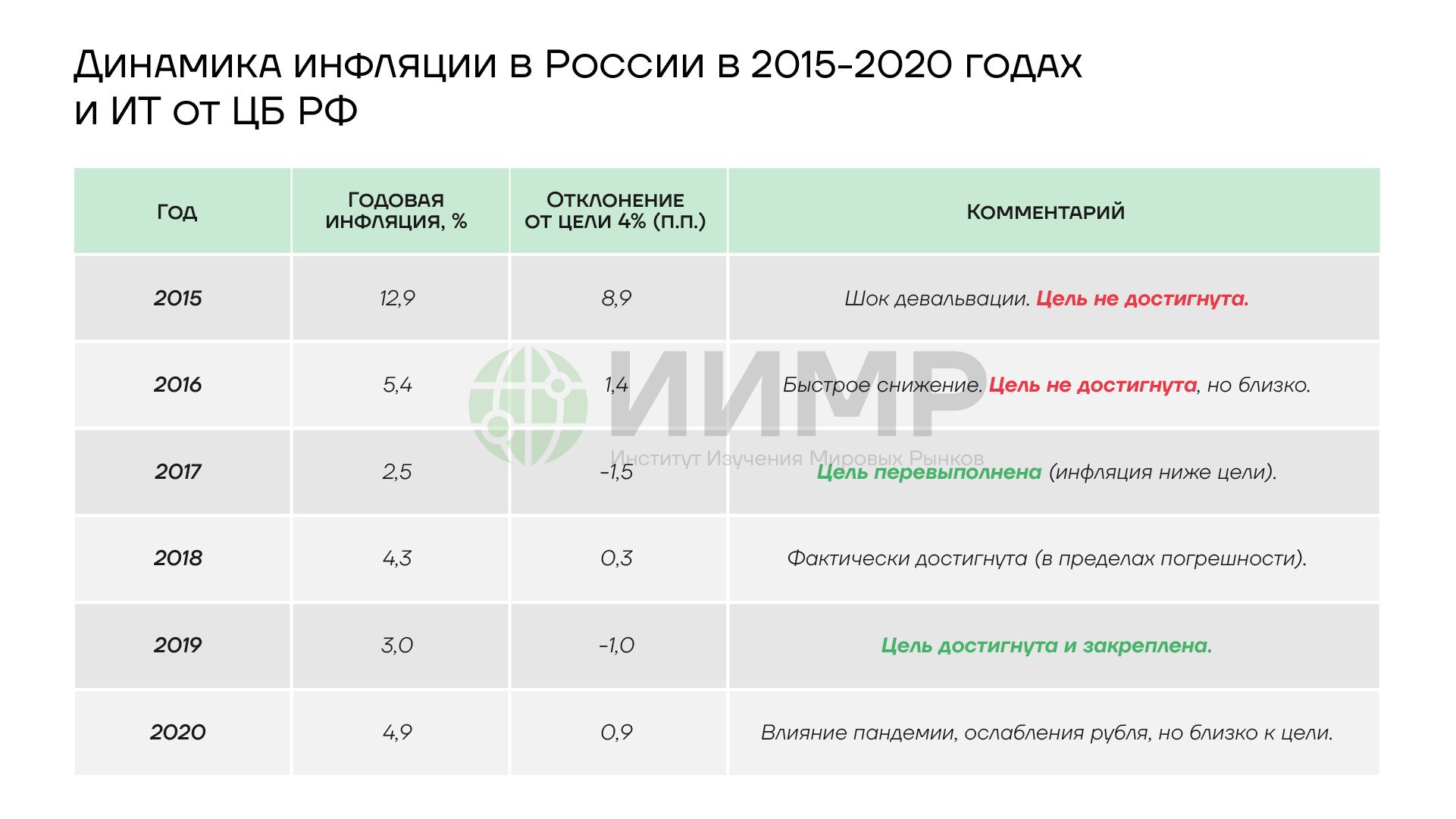

В 2017 году на фоне восстановления цен на нефть, стабилизации курса рубля и снижения инфляции (до 2,5%) ЦБ РФ объявил, что отныне цель по инфляции — 4%, а борьба с инфляционными ожиданиями становится одной из ключевых задач. Появилось новое слово в терминологии ЦБ — он теперь стремится «заякорить» (anchoring) ожидания населения и бизнеса вокруг 4%. При этом до 2020 г. целевой показатель в 4% допускал отклонение в ±1,5 п.п. и формулировался с акцентом на среднесрочный горизонт.

Однако последующие кризисы показали, что ИТ не так хорошо работает в условиях экзогенных рисков (пандемия, санкции), особенно если они ведут к росту инфляции из-за факторов предложения.

В этот период ЦБ больше оперировал экстренными мерами: резким снижением (ковид) или повышением ключевой ставки (начало СВО) до 20%, введением ограничений на движение капитала. Фактически, режим таргетирования инфляции временно приостановливался для решения задач финансовой стабильности и суверенизации экономики. Но так как это не меняло «официальный» мандат ЦБ, то и экономика реагировала на эти меры отторжением — понимание скорого возврата к обычному, жесткому ИТ не позволяло запустить инвестиционный спрос.

Так оно и вышло — по мере стабилизации ситуации ЦБ вернулся к ортодоксальной политике, в которой ключевая ставка опять стала главным инструментом для сдерживания инфляции, которая, тем не менее, в 2023-2025 гг. устойчиво превышала целевой уровень.

{kind=link}

Основные этапы эволюции ДКП в России

Согласно позиции Банка России, инфляционное таргетирование стало фундаментом макроэкономической стабильности в 2010-х годах (а вовсе не приток иностранного капитала и высокие цены на сырье). После шока 2022 года ЦБ должен адаптировать этот режим к новой реальности, где ключевыми вызовами являются санкции, структурная трансформация и необходимость обеспечения финансового суверенитета, а не «макроэкономическая стабилизация».

{kind=link}

Динамика инфляции в России 2015-2020гг и ИТ от ЦБ РФ

Если провести детальный статистический анализ эффективности ИТ по периодам, то можно отметить умеренные успехи в первый период становления ИТ как базовой стратегии (2015 – сер. 2020 гг.)

{kind=link}

Динамика инфляции в России 2021-2025гг и ИТ от ЦБ РФ

Это был «золотой период» российского инфляционного таргетирования, который также лег на близкие к идеальным внешние условия. Но затем наступила череда последовательных шоков 2020-2025 гг., — на смену стабильности пришли глобальные и локальные кризисы, сделавшие контроль над инфляцией крайне сложным.

По результатам опроса Банка России в октябре, консенсус-прогноз инфляции на 2025 год — 6,6%, а ожидания возврата к целевому значению в 4% отнесены на 2028 году, тогда как в 2026 и 2027 гг. она составит 4,7% и 4,2%.

{kind=link}

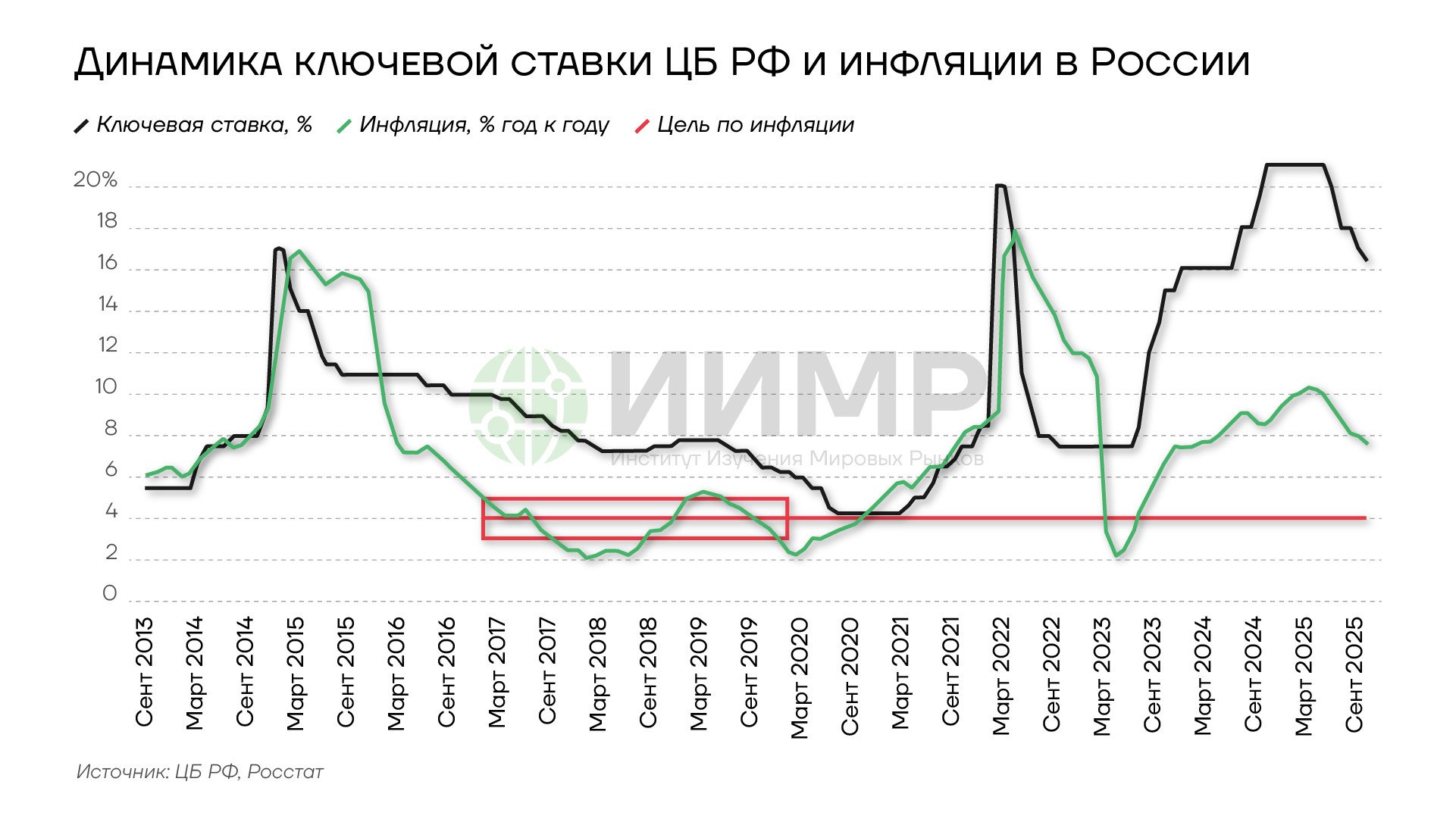

Динамика ключевой ставки ЦБ РФ и инфляции

Итого, финальная количественная оценка ИТ:

- Доля лет, когда цель была достигнута (инфляция в диапазоне 3-5%): 3 года из 11 (2017, 2018, 2019). Если брать исходный диапазон до 2020 г. (4% ±1.5 п.п.), то 4 года (2016-2019).

- Среднее абсолютное отклонение от цели за весь период: выше 3.5 п.п. (без экстремальных 2015 и 2022 гг. — отклонение около 2.0 п.п.)

- Длительность периодов контроля:

- Период частично-успешного контроля — порядка 40 месяцев (середина 2016 – конец 2019).

- Период выхода из-под контроля: с начала 2020 по настоящее время (более 5 лет), с пиками в 2021-2022 гг.

- Волатильность инфляции: резко возросла после 2020 года. Коэффициент вариации инфляции в 2021-2025 гг. в разы выше, чем в 2017-2019 гг.

Главным фактором, объясняющим статистику отклонений последних пяти лет является тот факт, что до 2020 г. основным источником отклонений были курсовые шоки (2014-2015) и отток капитала, а после 2020 г. на первый план вышли немонетарные, структурные и санкционные факторы. То есть произошло смещение факторов инфляции со стороны спроса на сторону предложения – как раз то, что так тщательно анализировали западные авторы, и что они же предлагали учитывать для адаптации политики инфляционного таргетирования.

Это требует новых подходов к ДКП и значительно большей координации с правительством для выработки единой государственной политики, направленной на РАЗВИТИЕ экономики и ее суверенитет. Необходимо принять тот факт, что достижение цели в 4% маловероятно в текущих структурных условиях, и потому борьба за «таргет» не должна вестись любой ценой — баланс интересов должен смещаться в сторону экономического роста.

Выводы

- Многовековая история центральных банков мира говорит о том, что их ДКП не является чем-то фиксированным и требует постоянной адаптации под новые экономические и геополитические условия.

- Массовая «увлеченность» инфляционным таргетированием (ИТ) в конце 1990-х – начале 2000-х имела свои объективная основания. Ряд стран смог с помощью нее улучшить систему управления своей экономикой, снизить волатильность инфляции.

- Однако череда финансовых кризисов, глобальная пандемия и геополитические шоки последних 10-15 лет возродили дискуссию об аргументах «За» и «Против» ИТ. Особенно ярко его недостатки проявились во время вспышки глобальной инфляции в 2022-2023 гг.

- Современные исследования показывают, что сохранение ИТ в качестве доминирующего инструментария ДКП допустимо лишь с модификацией его правил, чтобы отличать причины возникновения инфляции со стороны спроса или предложения — стоит использовать «модифицированное правило Тейлора»

- Экономический рост, развитие финансового рынка и платежных систем также не должны быть брошены в котел борьбы с инфляцией любой ценой — в современной версии ДКП должен соблюдаться баланс рисков и приоритетов

- Российский ЦБ «застрял» в парадигме главенствования ИТ и достижения инфляционной цели (даже нереалистичной) любой ценой. Вместо увеличения гибкости ДКП, как сделали большинство ЦБ стран мира, отечественный ЦБ лишь усилил свой фокус на борьбу с инфляцией, имеющей немонетарное происхождение

- Отказ признавать несоответствие 4% таргета современным реалиям и потребностям суверенной экономики не только сокращает потенциальные темпы роста ВВП, но и не выполняет заявленной цели — инфляция не задерживается у 4%

- Необходима кардинальная смена мандата ЦБ, в т.ч. путем законодательных изменений в «Закон о Центральном Банке РФ»: замена жесткой версии ИТ на вариант с более адекватной целью в 5% и достаточно широким диапазоном (5% +1%); добавление требования поддержания полной занятости в экономике с учетом структурных факторов; расширение инструментария для более активного использования целевых кредитных программ и рефинансирования; принять доктрину поддержания избыточной ликвидности в финансовом секторе