{kind=link}

Трактор распрыскивает химию на поле на фоне заката

Рынок удобрений и сельское хозяйство находятся в уникальной зависимости от нефтегазовых и военно-политических кризисов: природный газ является основным сырьем для азотных удобрений (до 80% себестоимости, для 1 тонны удобрений нужно 36 млн. БТЕ (MMBtu), а логистика и платежи в этом секторе крайне чувствительны к санкциям и блокировкам.

- История глобального рынка удобрений неразрывно связана с энергетическими шоками.

- Подскочившие в цене удобрения и горюче-смазочные материалы (ГСМ) усиливают стресс среди фермеров, что угрожает повторением продуктового кризиса 2010 года.

- Наиболее высокие риски, связанные с войной в Иране и перекрытием Ормуза, угрожают азотным удобрениям.

- Не столько нефть, сколько природный газ определяет их себестоимость.

- Рынок азотных удобрений сильно фрагментирован, но поставки первичного сырья зависят от доступности природного газа.

- Россия, Китай и Белоруссия, крупнейшие экспортеры удобрений, могли бы компенсировать потери из-за ситуации вокруг Ирана, но в приоритете для них внутренний рынок.

- Другие виды удобрений находятся под давлением из-за ухудшения финансов сельхозпроизводителей.

- Фермеры по всему миру в финансовом стрессе, и уже идет процесс сокращения посевных площадей под пшеницу и кукурузу, существует риск дефицита и роста цен на них.

Рынок удобрений и сельское хозяйство находятся в уникальной зависимости от нефтегазовых и военно-политических кризисов: природный газ является основным сырьем для азотных удобрений (до 80% себестоимости, для 1 тонны удобрений нужно 36 млн БТЕ (MMBtu). Логистика и платежи в этом секторе крайне чувствительны к санкциям и блокировкам.

Началось все с первых нефтяных шоков 1970-х — арабское нефтяное эмбарго 1973 года и Иранская революция в 1979 года — которые привели к четырехкратному росту цен. Это шоковое событие оказало колоссальное влияние на дальнейшее развитие сельского хозяйства — так называемый парадокс «Зеленой революции». По материалам Всемирного банка и Продовольственной и сельскохозяйственной организации ООН (ФАО), в 1973–1974 годы мировые цены на удобрения выросли почти втрое к уровням 1972–1973 годов, а дефицит предложения стал распространенным явлением. Это был не просто ценовой скачок: рынок столкнулся с физической нехваткой, паническими закупками, логистическими проблемами и политическими интервенциями. ФАО тогда прямо фиксировала, что многие страны в 1973 году испытывали дополнительные трудности именно из-за дефицита и высоких цен на мировом рынке удобрений.

Этот кризис показал, что удобрения — это не обычный циклический сырьевой товар, а системный производственный ресурс. Когда растут цены на зерно, рынок, теоретически, должен стимулировать фермеров производить больше. Но если одновременно дорожают и физически исчезают удобрения, то предложение продовольствия не расширяется так, как «должно» по классической рыночной логике. Именно поэтому шок 1970-х стал не просто инфляционным, а дестабилизирующим для аграрного предложения.

Вторая важная черта 1970-х — асимметрия по странам. Богатые государства и крупные агросистемы обычно могли либо субсидировать удобрения, либо перетягивать на себя доступный физический объём. А вот страны с дефицитом валюты и слабой логистикой сталкивались с резким падением доступности. Это одна из причин, почему удобрения исторически тесно связаны с продовольственной безопасностью, а не только с аграрной рентабельностью.

Тем не менее, высокие цены на нефть и газ не остановили рост, так как субсидии на удобрения и господдержка смягчали удар. Но, главное, технологическая революция позволила значительно увеличить производительность. Вопреки высоким ценам на нефть, именно в 1970-е годы мировое производство зерна удвоилось по сравнению с послевоенным периодом. Это было достигнуто за счет 10-кратного роста использования удобрений, произведенных из газа. Он, кстати, не так уж подорожал в результате ближневосточных катаклизмов 1970-х. Тогда же была первая итерация использования сельхозкультур в качестве энергоносителей — биоэтанол на основе кукурузы (США) и сахара (Бразилия).

Согласно данным книги Лестера Р. Брауна «План Б 3.0: Мобилизация для спасения цивилизации», в США совокупное прямое использование бензина и дизельного топлива в сельском хозяйстве сократилось с исторического максимума в 7,7 млрд галлонов (29,1 млрд литров) в 1973 году до 4,2 млрд в 2005 году — почти в два раза. В более широком расчёте количество топлива, используемого на тонну произведенного зерна, снизилось с 33 галлонов в 1973 году до 12 в 2005 году — почти в три раза.

Война в Персидском заливе и «Буря в пустыне» в 1990–1991 годах повлияли на цены на топливо для сельхозтехники и фрахт судов, но так как Ирак и Кувейт не были гигантами на рынке удобрений, то и эффект в этом сегменте был лишь косвенным. Конфликт стал первым «звоночком» уязвимости инфраструктуры Ближнего Востока, но серьезных сбоев в производстве мочевины (карбамида в российской классификации) тогда не произошло, так как добыча газа (основные мощности в Иране, Саудовской Аравии, Катаре) и переработка в аммиак и азотные удобрения еще не были развиты так, как сейчас.

Иракская война и оккупация этой страны США в 2003–2011 годах в совокупности с «Супер-циклом на сырье» из-за китайского спроса довели цены на нефть до исторического максимума $150 за баррель в 2008 году. Тогда же был достигнут пик цен на продовольствие 2007–2008 годов. Хотя этот кризис часто связывают с биоэтанолом, ключевую роль сыграла нефть. Рекордные цены на газ сделали азотные удобрения недоступными для бедных стран. Себестоимость производства кукурузы и пшеницы взлетела.

{kind=link}

Индекс цен на удобрения и котировки нефти, 1980-2026гг

Именно в этот период волатильность цен на нефть напрямую транслировалась в волатильность цен на продовольствие через издержки на удобрения и логистику. В Африке цены на удобрения почти удвоились, а в глобальном масштабе по ряду продуктов цены в 2008 году примерно утроились относительно докризисных уровней. Всемирный продовольственный кризис сопровождался ростом бедности и голода: ФАО указывала, что число недоедающих превысило 1 млрд человек в 2009 году, а Всемирный банк оценивал, что высокие цены на продовольствие увеличили число бедных примерно на 50 млн в одном только 2008 году. Тогда же был заложен базис для «Арабской весны» 2010–2011 годов — серии революций на Ближнем Востоке и в Северной Африке. Эти регионы являются одними из ключевых потребителей пшеницы и главными пострадавшими от продуктовой инфляции.

В 2007–2008 годах канал трансляции энергокризиса в пищевой был уже сложнее, чем в 1970-х. Энергетический шок наложился на низкие мировые запасы зерна, активное развитие биотоплива, ослабление доллара, погодные проблемы и торговые ограничения. То есть удобрения усилили общий продовольственный кризис. Энергия подняла их себестоимость, а дорогие удобрения подняли порог безубыточности для производителей зерна, особенно там, где кредит дорогой, а системы субсидий слабые.

Важный урок 2007–2008 годов в том, что цены на продовольствие и на удобрения не растут синхронно и не откатываются одинаково. Для фермера имеет значение не абсолютная цена пшеницы или кукурузы, а отношение цены урожая к цене удобрений (fertilizer-to-crop ratio) — когда оно ухудшается, производитель сокращает внесение даже при относительно высоких ценах на зерно. Именно поэтому рост цен на удобрения часто ведет не только к инфляции текущего сезона, но и к рискам по урожаю следующего.

{kind=link}

Общий уровень доступности удобрений для фермеров, 2017-2026гг

Финальный перед войной в Иране эпизод энергокризиса и роста цен на удобрения произошел после начала СВО на Украине в 2022 году. Агрессивные западные санкции против РФ и Белоруссии, блокада черноморских портов, подрывы трубопроводов (в т.ч. крупнейшего в мире аммиакопровода Тольятти–Одесса) одновременно ударили по трем векторам: энергоносители (нефть, газ, уголь и даже топливо для АЭС), удобрениям и продовольствию. Россия и Беларусь вместе контролируют около 40% мирового рынка калия и являются лидерами по азотным и фосфорным удобрениям, а российский газ был основой европейской химической промышленности.

В результате цены на удобрения в Европе и США взлетели в 3–4 раза до исторического максимума в реальном выражении. Но и в Беларуси и России фермеры столкнулись с ростом цен на импортные средства защиты растений (СЗР), а семена и запчасти для сельхозтехники подорожали на 20–30%. Цены на пшеницу взлетели на 50%, и ООН зафиксировала рост числа голодающих до 345 млн человек. Особенно пострадали страны Восточной Африки (Сомали, Эфиопия), получавшие до 90% пшеницы из РФ и Украины. Поэтому была экстренно заключена «Зерновая сделка» при посредничестве ООН.

{kind=link}

Цены на продукты питания подвержены высокой волатильности

Таким образом, произошла эволюция уязвимости рынка продуктов питания: если в 1970-е нефтяной кризис просто делал удобрения дороже через рост цен на ГСМ, то современные конфликты физически останавливают заводы и блокируют логистику. Рынок стал глобальным и концентрированным (бизнес стремится к локациям с минимальными издержками), и потеря одного крупного игрока — РФ и Беларусь в 2022 году, Иран и Катар в 2025–2026 годах — больше не компенсируется другими.

Отсюда связка «газ > аммиак > мочевина > пшеница» стала настолько жесткой, что война в газодобывающем регионе (Персидский залив) автоматически означает продовольственный кризис в Африке или Южной Америке.

Моделирование связки «Энергия = Еда» базируется на структуре производства удобрений. Азотные удобрения завязаны на аммиак, а аммиак — на природный газ: по оценке МЭА, чуть более 70% мирового производства аммиака основано на газе, причём аммиачная отрасль потребляет около 170 млрд м3 газа. Поэтому скачок цен на газ быстро превращается в скачок предельных издержек на аммиак, карбамид (мочевину) и аммиачную селитру. Фосфорные и калийные удобрения менее «газовые», но они все равно чувствительны к ценам на энергоносители через добычу, переработку, серу, аммиак для фосфатов, электричество, морскую логистику и экспортные ограничения.

Из-за этого энергетический кризис почти всегда запускает один и тот же механизм: энергия дорожает > часть мощностей по азоту уходит в простой > экспортеры вводят ограничения > мировые цены на удобрения растут быстрее, чем цены на зерно > фермеры сокращают норму внесения или меняют структуру посевов > урожайность и/или предложение части культур снижаются. Этот механизм хорошо виден в 1970-х и задокументирован в отчете Всемирного Банка, а также в 2007–2008 годах, и в кризисе 2021–2022 годов.

Передача импульса от роста цен на нефть и газ в цены на продовольствие идёт по нескольким каналам:

- Себестоимость. Удобрения для кукурузы, пшеницы, риса и ряда масличных являются одними из крупнейших переменных элементов затрат. Если цена на азот резко растёт, кривая предложения этих культур сдвигается вверх. Согласно данным The International Food Policy Research Institute (IFPRI) и Всемирного банка, особенно чувствительны культуры с высокой азотоемкостью, прежде всего кукуруза и пшеница.

- Структура посевов. Когда азот слишком дорог, фермеры частично уходят из кукурузы в сою или другие менее азотоемкие культуры. Это не просто микроэкономическая адаптация — на макроуровне это меняет баланс мировых товарных рынков: кукуруза может недополучить площадь, соя — получить её в избытке, а дальше меняются цены на корма, мясо, растительные масла и биотопливо.

- Норма внесения. Фермер может не менять культуру, но сократить дозу удобрений. Краткосрочно это выглядит как рациональная экономия, но в зависимости от почвы и культуры быстро переходит в падение урожайности и ухудшение качеств, подрывая долгосрочные перспективы.

- Временной лаг. В отличие от нефти, где рыночная реакция может быть почти мгновенной, в продовольствии эффект часто проявляется через сезон. Энергетический шок сегодня может сначала поднять цены на удобрения, затем изменить закупочную стратегию перед посевной, а уже потом, через месяцы, проявиться в урожае и экспортных балансах. Поэтому продовольственная инфляция после энергетического кризиса часто держится дольше, чем само энергетическое потрясение.

Историческая формула переноса энергетических шоков на сырье выглядит так: энергетический шок > рост издержек и/или остановка азотных мощностей > скачок цен и/или дефицит удобрений > ухудшение экономики фермеров > снижение нормы внесения и/или смена посевов > давление на урожай и цены сельхозсырья > ухудшение продовольственной безопасности, особенно в бедных импортозависимых странах.

При этом для четырех основных сельскохозяйственных культур, являющихся базисом мировой пищевой цепи (пшеница, кукуруза, рис и соя), известна разная потребность в азотных удобрениях: от максимальной в выращивании кукурузы до практически нулевой при производстве сои - она биологически фиксирует азот из природной среды.

Для риса при этом очень важна доступность энергии, обеспечивающей подачу воды, что делает эту культуру также крайне зависимой от энергокризисов. Орошение в целом — еще один крупный потребитель энергии: в США почти 19% энергопотребления в сельском хозяйстве приходится на перекачку воды, а в некоторых штатах Индии более половины всей электроэнергии используется для перекачки воды из скважин на поля риса.

{kind=link}

Сравнительна структура себестоимость основных сельхозкультур

Упрощённая формула себестоимости в контексте энергетических шоков, такова

Себестоимость выращивания культуры = . • Цена на удобрения + . • Энергия + . • Прочие компоненты,

где для кукурузы . самый высокий (~0,35), а для сои . — самый низкий (~0,15), тогда как . — самый высокий у риса.

{kind=link}

Зависимость урожайности кукурузы в США от внесения удобрений

Регрессионный анализ показывает, что урожайность в США очень сильно связана (коэф. корреляции 0,63) с объемами внесения удобрений. Каждая сельскохозяйственная культура требует определенного объема того или иного удобрения, и ожидаемое сокращение их внесения в 2026 году неминуемо сократит урожайность.

Согласно все той же книге Лестера Р. Брауна, энергоемкость продуктов питания — это не только, и даже не столько прямые и косвенные расходы нефти и газа в процессе выращивания сельскохозяйственных культур (20% от всей энергии, используемой в продовольственной системе США), но и транспортировка, переработка, упаковка, маркетинг и приготовление пищи на кухне — остальные 80%.

Так, 14% энергии — транспортировка, примерно 16% — консервирование, замораживание и сушка продуктов, и еще 7% — упаковка («нередко энергия, затраченная на упаковку, превышает энергию, содержащуюся в самом продукте»). Но самым энергоемким сегментом продовольственной цепочки является кухня. На охлаждение и приготовление пищи в домашних условиях расходуется гораздо больше энергии, чем на ее производство. «Основным потребителем энергии в продовольственной системе является кухонный холодильник, а не сельскохозяйственный трактор», — пишет Лестер Р. Браун. Если на стадии производства доминирует нефть, то на стадии потребления — электроэнергия. При более высоких ценах на энергию современная продовольственная система, сформировавшаяся в эпоху дешевой нефти, не сможет существовать в ее нынешнем виде.

Война на Ближнем Востоке и перекрытие Ормузского пролива

И тут случилась война в Персидском заливе. Безусловно, основное внимание медиа и финансового мира было сосредоточено на росте цен на нефть и газ, или даже алюминий (крупный завод в Бахрейне одним из первых попал под ответный удар Ирана), но и рынок удобрений, особенно, азотных — тоже попал под риск перебоев.

Иран является третьим в мире экспортером мочевины (около 4,5 млн тонн в год, сопоставимо с Китаем) и седьмым по аммиаку — 5% и 11% глобальной торговли. Из-за угрозы ракетных ударов Иран был вынужден остановить 7 заводов по производству мочевины и аммиака. Кроме того, удары по газовой инфраструктуре лишили производство сырья, а Израиль сократил подачу газа по трубопроводам в Египет, являющийся крупным экспортером азота, и Каиру также пришлось остановить заводы, чтобы сберечь топливо для населения.

{kind=link}

Основные ближневосточные экспортеры удобнений

Но одной только потерей перерабатывающих мощностей Ирана проблема не ограничилось — добавился логистический коллапс, т.к. через Ормузский пролив проходят еще и суда Катара, Саудовской Аравии, Кувейта, а также СПГ-возы, доставляющие газ во многие регионы мира. Закрытие пролива парализовало 20–25% мировой торговли азотом. Более того 45% мировой торговли мочевиной так или иначе связаны с Ближнем Востоком и его газом. Индия — крупнейший импортер мочевины (10,2 млн тонн, $4,7 млрд), но и ее внутреннее производство (31 млн тонн) на 85% зависит от импортируемого газа (RLNG), прежде всего, катарского.

Калийные удобрения также под риском, но меньшим — 14% мировой торговли связаны с этим регионом. Для фосфатных удобрений основной ущерб в дефиците серы, необходимой для производства серной кислоты, без которой, в свою очередь, невозможно производство фосфатных удобрений. На страны Персидского залива приходится половина мировой торговли серой, являющейся побочным продуктом при добыче и переработке нефти.

Азотные удобрения — главная жертва войны на Ближнем Востоке

Биологически азот необходим растениям для набора зелёной массы и формирования зерна, без него растение просто не будет развиваться. Аммиак (NH3) — на 82% состоит из азота, мочевина (карбамид, гранулированная форма удобрений) — на 46% и карбамидно-аммиачная смесь (UAN, жидкая форма удобрений) — на 28–32%. В большинстве случаев, выпуск азотных удобрений стартует с производства аммиака из природного газа через получение водорода из метана с последующим синтезом аммиака по Габеру–Бошу. Это традиционный «серый» водород и аммиак. В последние годы борьба за экологию привела к развитию еще двух видов водорода и аммиака: «голубого» — с улавливанием СО2 от производства «серого» водорода, и «зеленого», который получают электролизом воды, а электроэнергия для электролиза должна идти из возобновляемых источников — солнца, ветра, гидроэнергии.

{kind=link}

Стоимость строительства аммиачных заводов

Но эти сегменты пока занимают менее 5% мирового производства аммиака. Достаточно посмотреть на относительную стоимость строительства аммиачных заводов, чтобы понять, почему новые, более экологичные технологии не находят широкого распространения — они в 1,5–2 раза дороже традиционных.

Главным бенчмарком на рынке аммиака считается ежемесячный контракт между норвежской Yara и американским производителем комплексных удобрений Mosaic с поставкой в городе Тампа (Флорида). А вот у мочевины бенчмарком является ближневосточная экспортная цена. И наконец, финальные жидкие формы азотных удобрений (UAN) бенчмаркируются по ценам в США и ЕС.

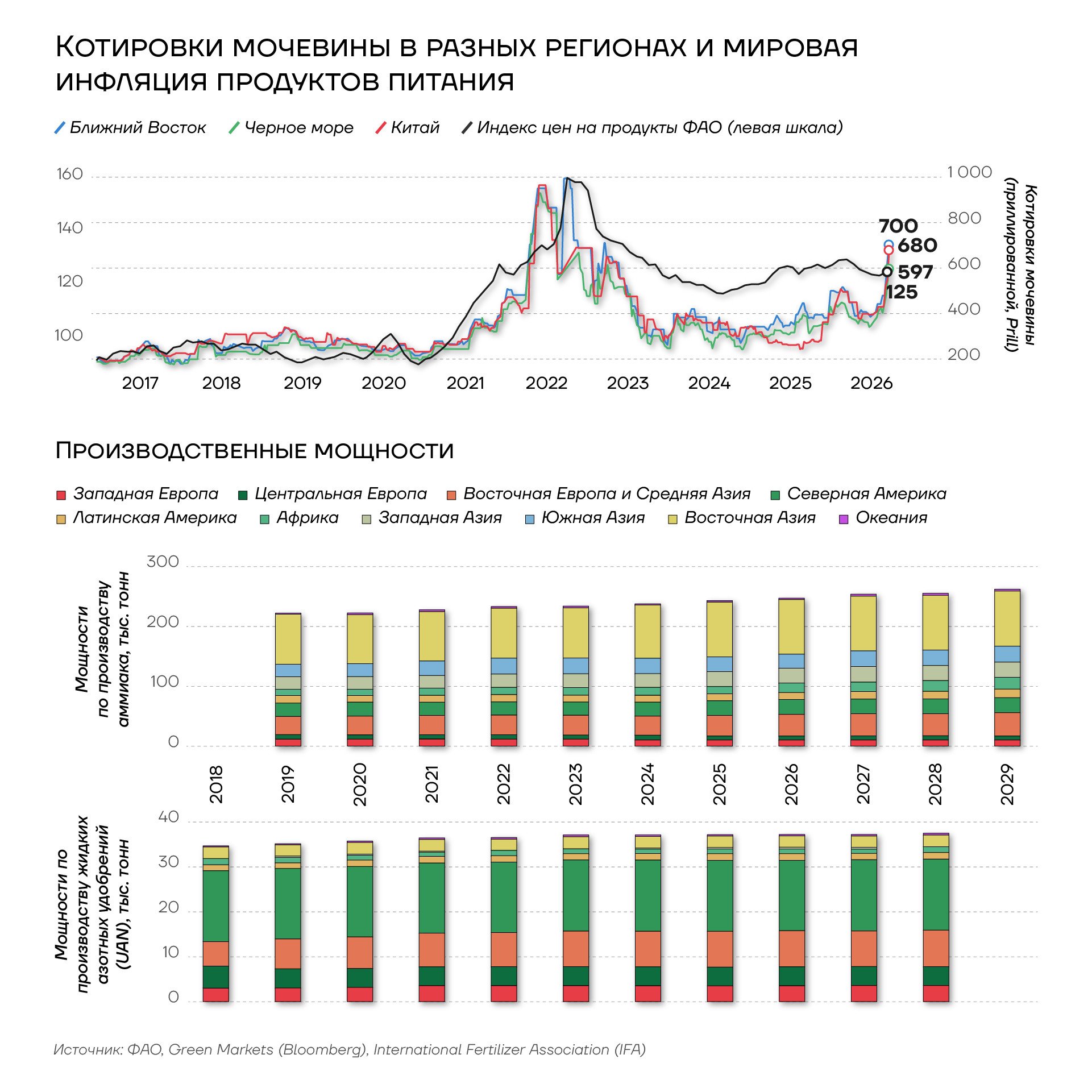

{kind=link}

Котировки мочевины в разных регионах и мировая инфляция продуктов питания

Глобальный рынок азотных удобрений сильно фрагментирован, топ–3 производителей — Yara, CF Industries и Nutrien — владеют всего 15% мировых мощностей, тогда как в фосфатных удобрениях эта доля 24%, а в калийных и вовсе 49%. Из-за этого они особенно уязвимы к сырьевым ценам и доступности сырья. И в отличие от производителей других видов удобрений эти компании не обладают собственной сырьевой базой. Их единственный способ хеджирования — в долгосрочных контрактах и деривативах на газ и аммиак.

А при глобальном стрессе неминуемо наступают форс-мажорные обстоятельства и отказ поставщиков выполнять контракты. Потрясение усиливается также решениями правительств разных стран, старающихся защитить своих фермеров. Так, Китай, обладающий крупнейшими запасами сырья для удобрений и избытками азота и фосфатов, ограничил их экспорт до тех пор, пока не пройдет его собственная весенняя посевная.

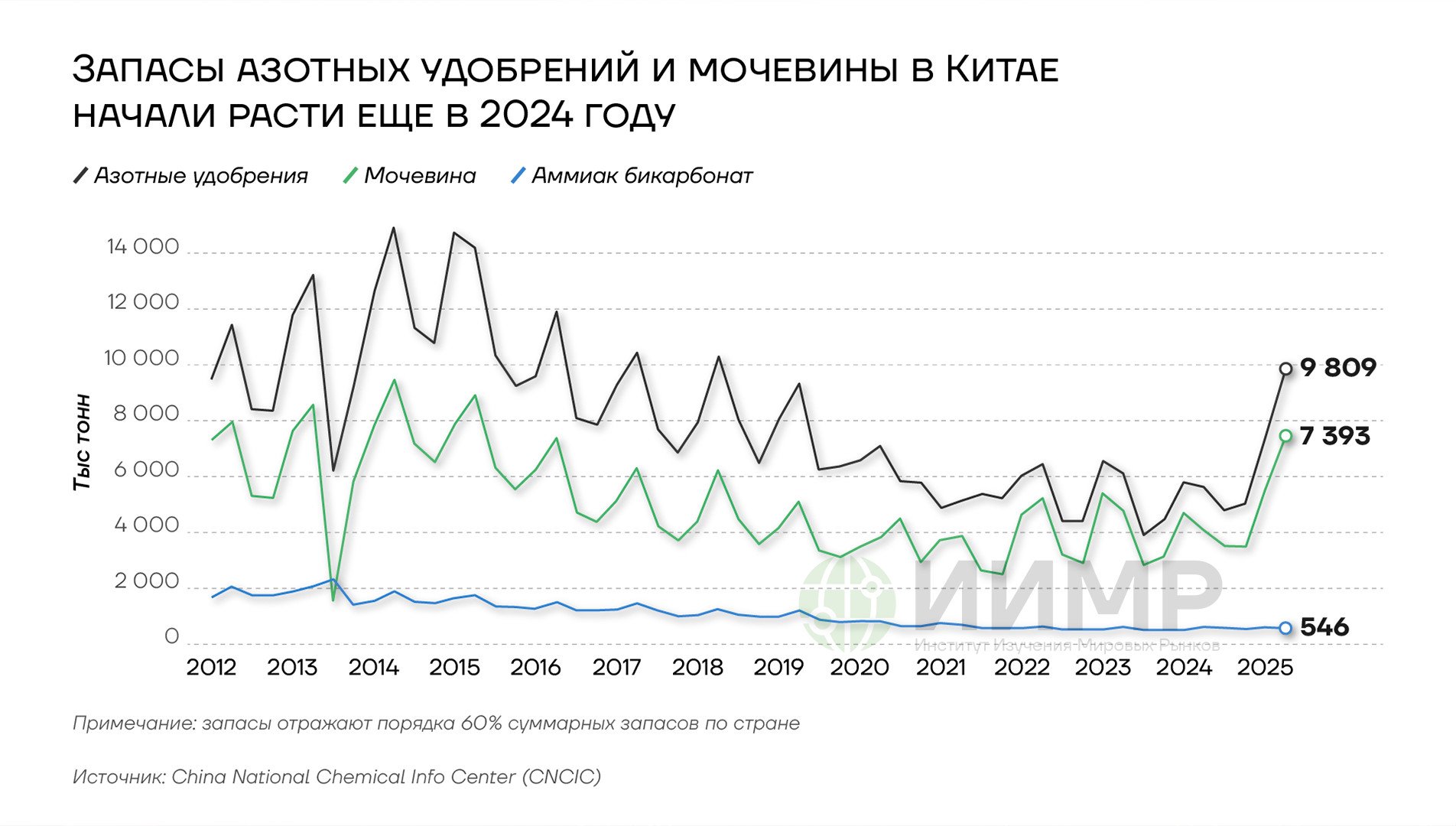

{kind=link}

Запасы азотных удобрений и мочевины в Китае, 2012-2025гг

Российские власти также среагировали. «Для обеспечения весенних полевых работ введены ограничения на экспорт отдельных видов удобрений… на экспорт аммиачной селитры. Мера будет действовать в период с 21 марта по 21 апреля 2026 года», — заявил 24 марта Минсельхоз. Россия уже прибегала к такой мере в 2022 году, тогда приостановка экспорта дважды продлевалась — также до конца посевной в мае. Но сейчас ситуация гораздо сложнее, т.к. мировой рынок азотных удобрений одновременно лишился поставок из Персидского Залива, российского экспорта аммиачной селитры (из-за запрета) и китайского карбамида (квоты до августа 2026 года). И все это в самый важный для фермеров период весенней посевной.

В этом сложность азотных удобрений — их нужно вносить каждый год и в четко определенный срок: для фермеров в Северной Америке, Турции, Таиланде и Австралии это второй квартал, преимущественно апрель. А вот Бразилия и Индия могут подождать до второго полугодия. Но Индии уже сейчас необходимо формировать запасы удобрений под сезон «хариф» — летний цикл посева риса, кукурузы, хлопка и сои. Если они не сформированы к маю, это снизит урожайность риса на 15–25%. Бразилия же является крупнейшим импортером в мире: 85% ее потребления калийных и 70% азотных удобрений — импортные, что также делает ее в большой мере зависимой от блокировки Ормуза и роста мировых цен на удобрения и сырье для их производства.

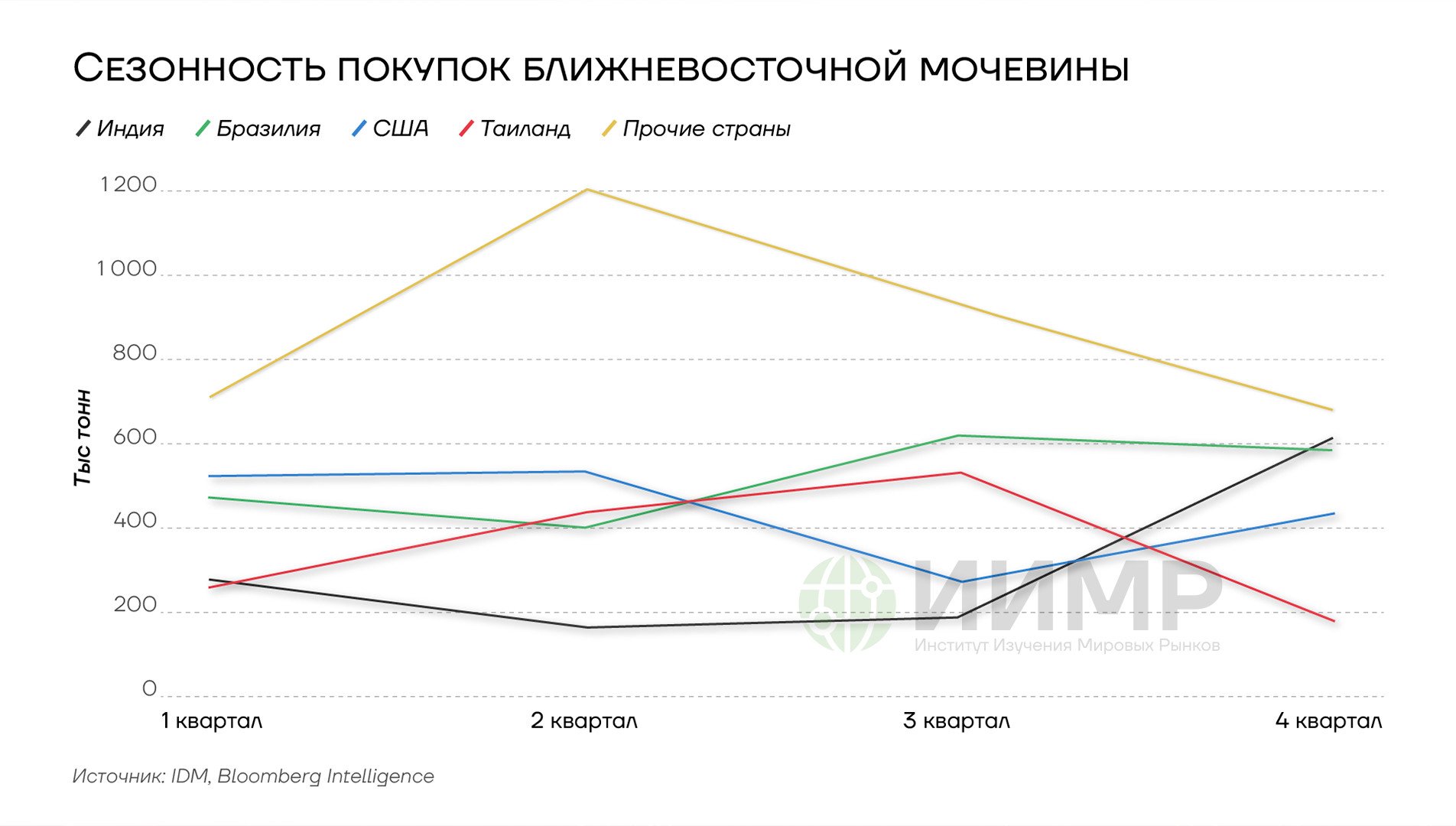

{kind=link}

Сезонность покупок ближневосточной мочевины

С другой стороны, производство аммиака, мочевины и прочих азотных удобрений растет очень медленными темпами, как из-за высокой себестоимости строительства и сырья, так и из-за геополитических рисков, санкций и «зеленой повестки». Так, треть ожидаемого роста мощностей производства мочевины приходится на Россию. Также в этом году должно закончиться строительство ответвления от аммиакопровода Тольятти–Одесса к порту Тамани, что сможет увеличить экспорт на 1 млн тонн.

Но пока мировому рынку приходится по-прежнему полагаться на очень дорогое производство аммиака в Европе. Именно этот регион после 2022 года стал маржинальным производителем: стоимость, сформированная в ЕС определяет рыночные цены.

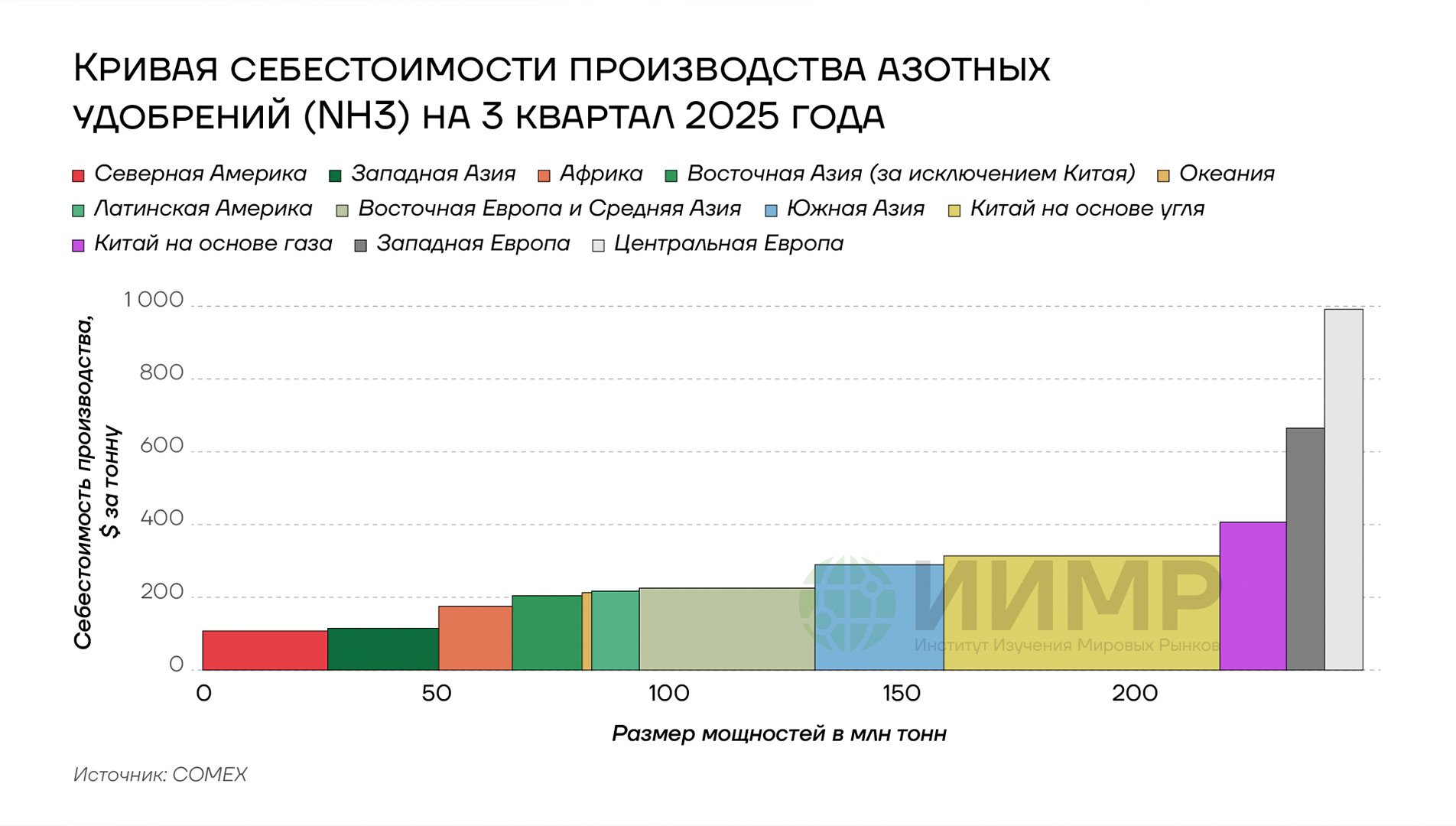

{kind=link}

Кривая себестоимости производства азотных удобрений на 3 квартал 2026 года

Также европейский рынок природного газа, вернее, его премия к американскому рынку газа определяют относительную себестоимость производства аммиака и азотных удобрений в целом. Иранский кризис вновь привел к значительно более сильному росту цен на газ в Европе, чем в США, что вызывает аналогии с 2021–2022 годами.

{kind=link}

Цена на газ и стоимость удобрений

Таким образом, рынок аммиака и азотных удобрений и без того находился в сжатом состоянии после 2022 года, а война на Ближнем Востоке создала реальный риск дефицита отдельных видов, например, мочевины. С учетом того, что это происходит в крайне важный для фермеров период времени, вполне вероятно повторение продовольственного кризиса в беднейших странах мира.

Остальные сегменты рынка удобрений

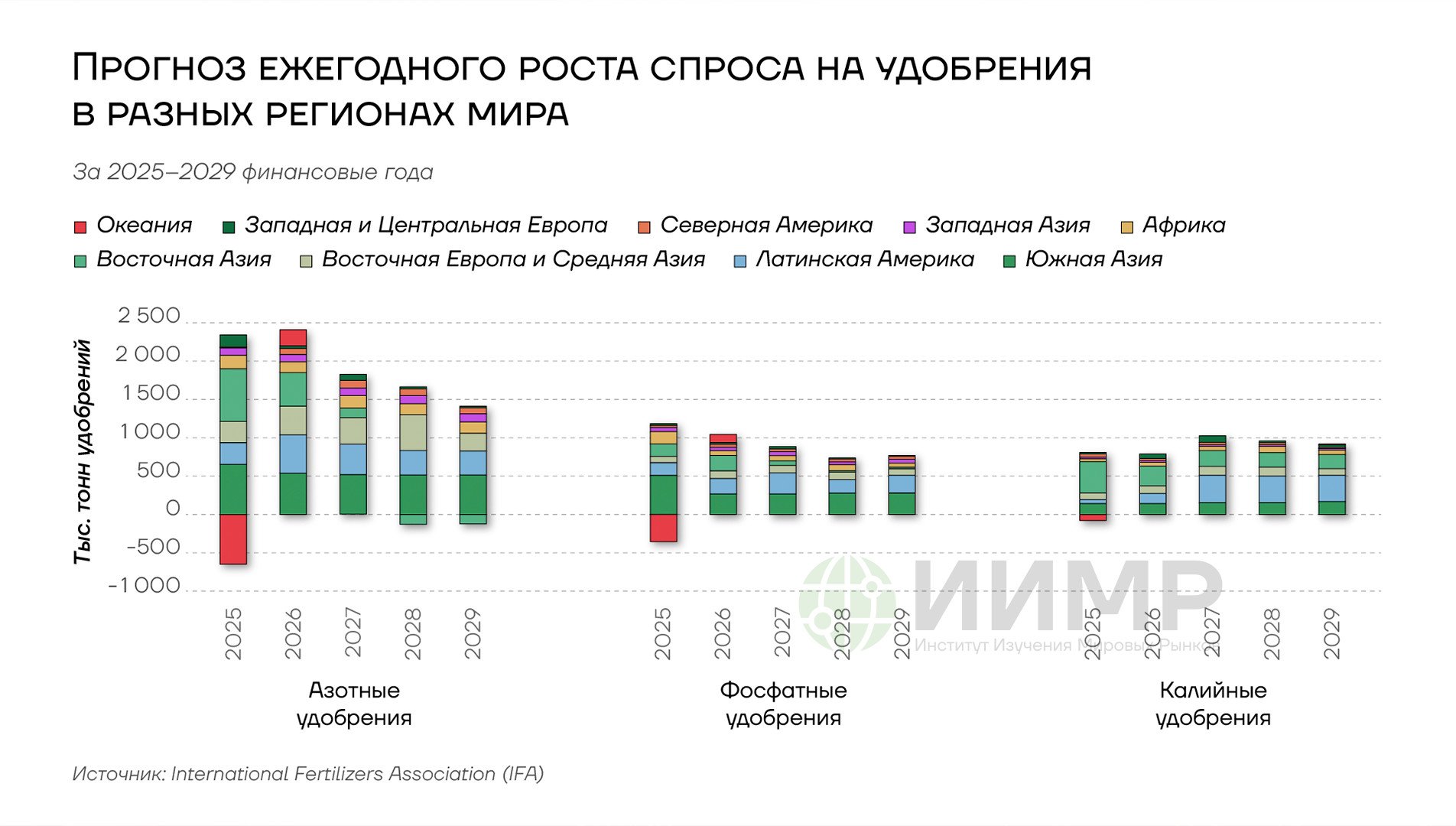

Еще перед началом боевых действий на Ближнем Востоке отраслевые аналитические агентства предполагали достаточно серьезный рост спроса на все основные виды удобрений, но с традиционным фокусом на азотные. Его должны были обеспечить страны Южной и Восточной Азии и Латинской Америки. Вероятно, рост цен на азотные удобрения, а, главное, сложности с их логистикой из Персидского залива значительно ограничат увеличение спроса. И, что еще более вероятно, произойдет перераспределение ограниченных финансов фермеров от не столь критически значимых фосфатных и калийных удобрений к сохранению хоть какого-то объема азотных.

{kind=link}

Прогноз ежегодного роста спроса на удобрения в разных регионах мира

Ежегодный отчет Международной ассоциации производителей удобрений (IFA Short-Term Fertilizer Outlook 2025–2026) еще перед началом боевых действий на Ближнем Востоке отмечал нестабильность глобального рынка удобрений, зажатого между геополитикой (санкции, тарифы, сделки между странами), логистикой (Красное и Балтийское море, Ормуз) и экономикой (ставки, доступность кредитов) и политикой (субсидии, ограничения экспорта). Поэтому уже в том отчете закладывалось сокращение темпов спроса в 2025/26 до лишь +1% — с +6% в 2023/24 и +4% в 2024/25 годах. Отсюда были и прогнозы лишь по умеренному росту цен — война на Ближнем Востоке перечеркивает все эти «оптимистичные» ожидания.

{kind=link}

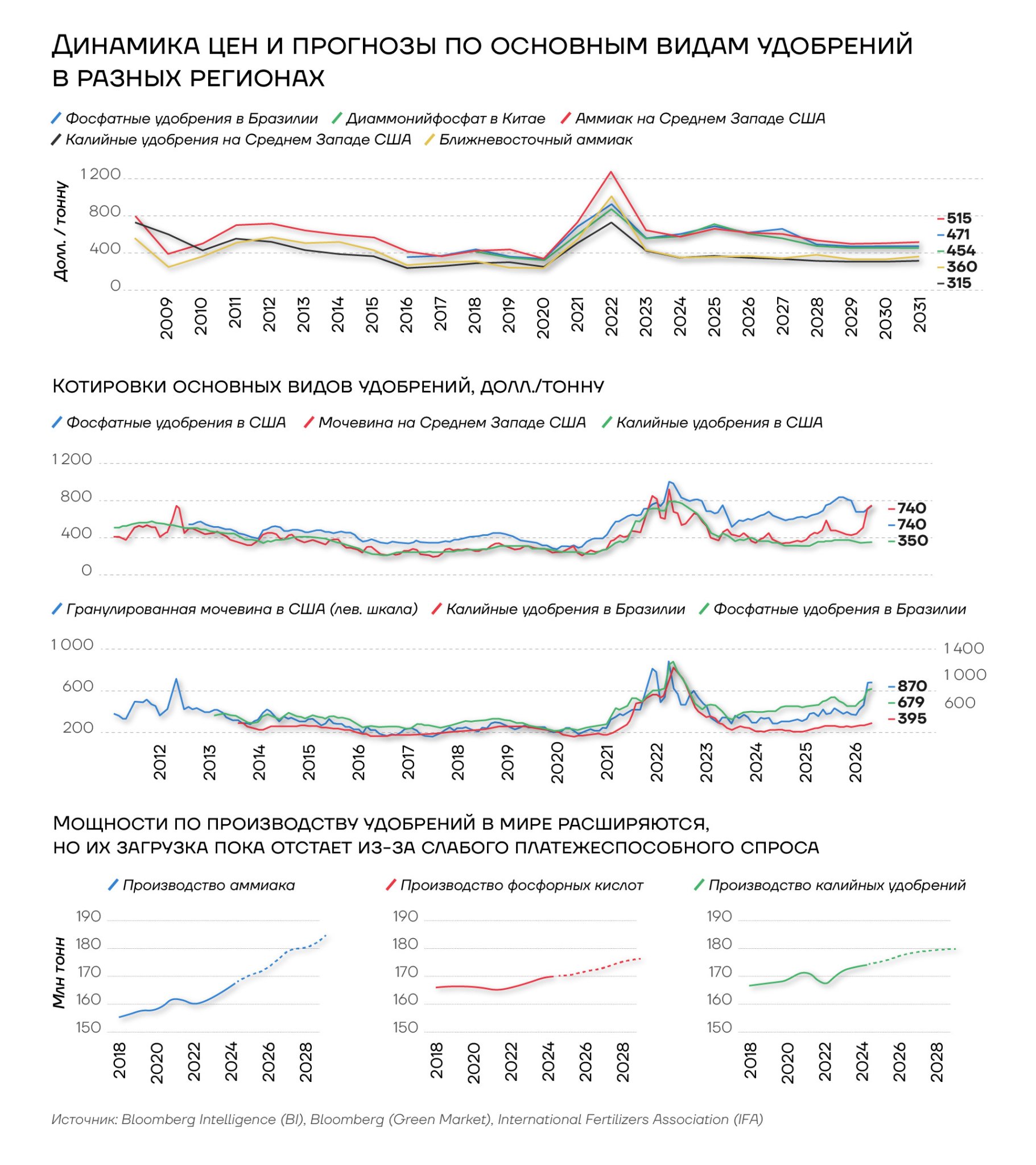

Динамика цен и прогнозы по основным видам удобрений в разных регионах

Реальные котировки на бирже уже пошли вверх по большинству видов удобрений: бурный рост наблюдается в сегменте азотных удобрений, небольшой — в фосфатных. А вот калийные значительно слабее реагируют на войну в Иране — фактор снятия санкций США с Беларуськалия 13-го декабря 2025 года (в марте 2026 года полностью исключили из SDN листа) оказался более важным для этого сегмента.

США даже добавили калий в список критических минералов и исключили тарифы на его импорт из Канады. Но жесткость рынка сохранится до середины 2027 года, когда компания BHP введет долгожданное месторождение Jansen в канадском Саскачеване с мощностью 4,5 млн тонн в год. Рост поставок калия превысит спрос к 2030 году, во многом благодаря дешевым поставкам из Восточной Европы. При этом калийные удобрения — это тот вид, на котором фермеры начинают экономить первыми. Поэтому цены на них не вырастут, но из-за такой экономии будут долгосрочные негативные последствия для урожайности, что приведет к дальнейшему росту цен на сельскохозяйственные товары и продовольствие.

{kind=link}

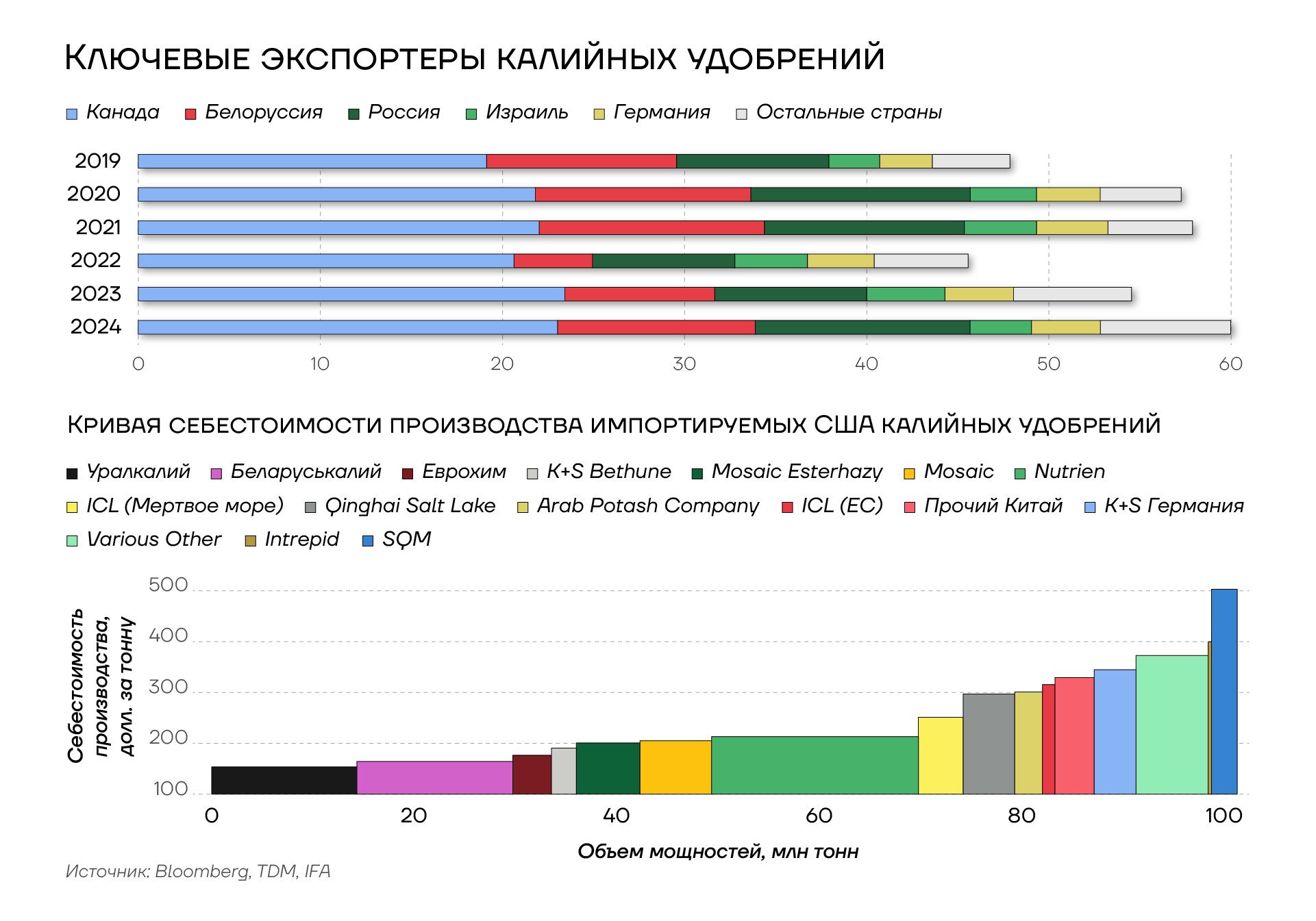

Ключевые экспортеры калийных удобрений, 2019-2024гг

Для фосфатных удобрений ситуация сложнее. С одной стороны, добыча основного сырья слабо связана с Ближним Востоком. Роль играет лишь добыча в Иордании и Саудовской Аравии (около 5% мировой, а основные страны Китай, Марокко, США и Россия). С другой стороны, для фосфорных удобрений критически важна серная кислота — тут уже Персидский залив является крупнейшим поставщиков серы, занимая 50% мирового рынка. Эта зависимость от серы, скорее всего, поднимет всю кривую себестоимости производства фосфатных удобрений, но достаточность предложения фосфатной руды и конкуренция за «кошелек» фермера с азотными удобрениями не позволит ценам на них сильно вырасти.

{kind=link}

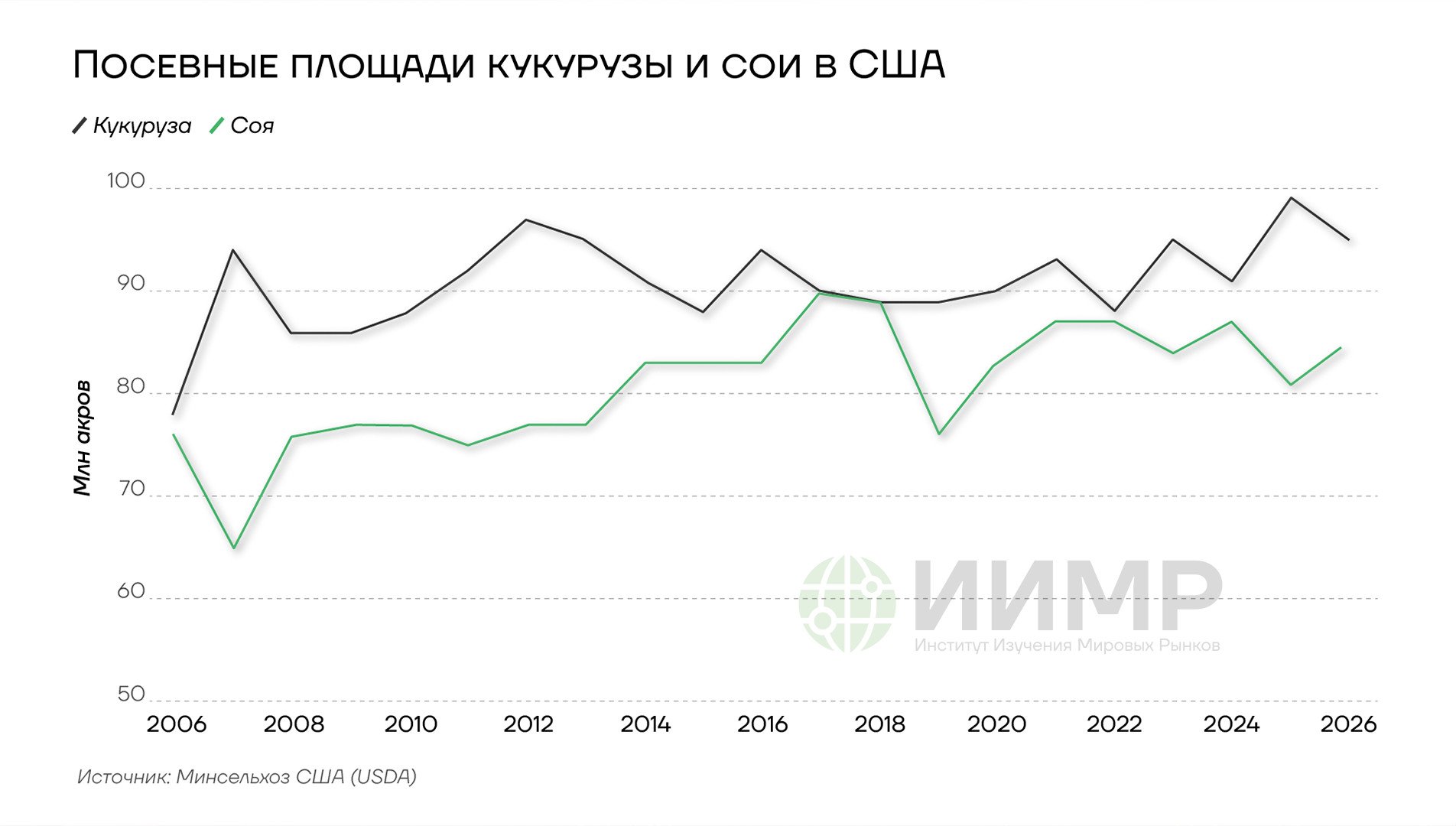

Посевные площади кукурузы и сои в США, 2006-2026гг

Таким образом, фермерам по всему миру предстоит крайне сложная посевная кампания. А ведь самые богатые из них, американские, и так находились в сложной ситуации из-за более чем двукратного падения цен на кукурузу и сою в 2022–2024 годах — потери аграриев в 2024 году доходили до $30 тыс. на ферму. Рост цен на удобрения из-за иранского кризиса может сделать посевную еще более убыточной — показатели доступности фосфатных и азотных удобрений (соотношение их цен к ценам на кукурузу) существенно хуже средних показателей и приближаются к стрессовым уровням 2008 года.

{kind=link}

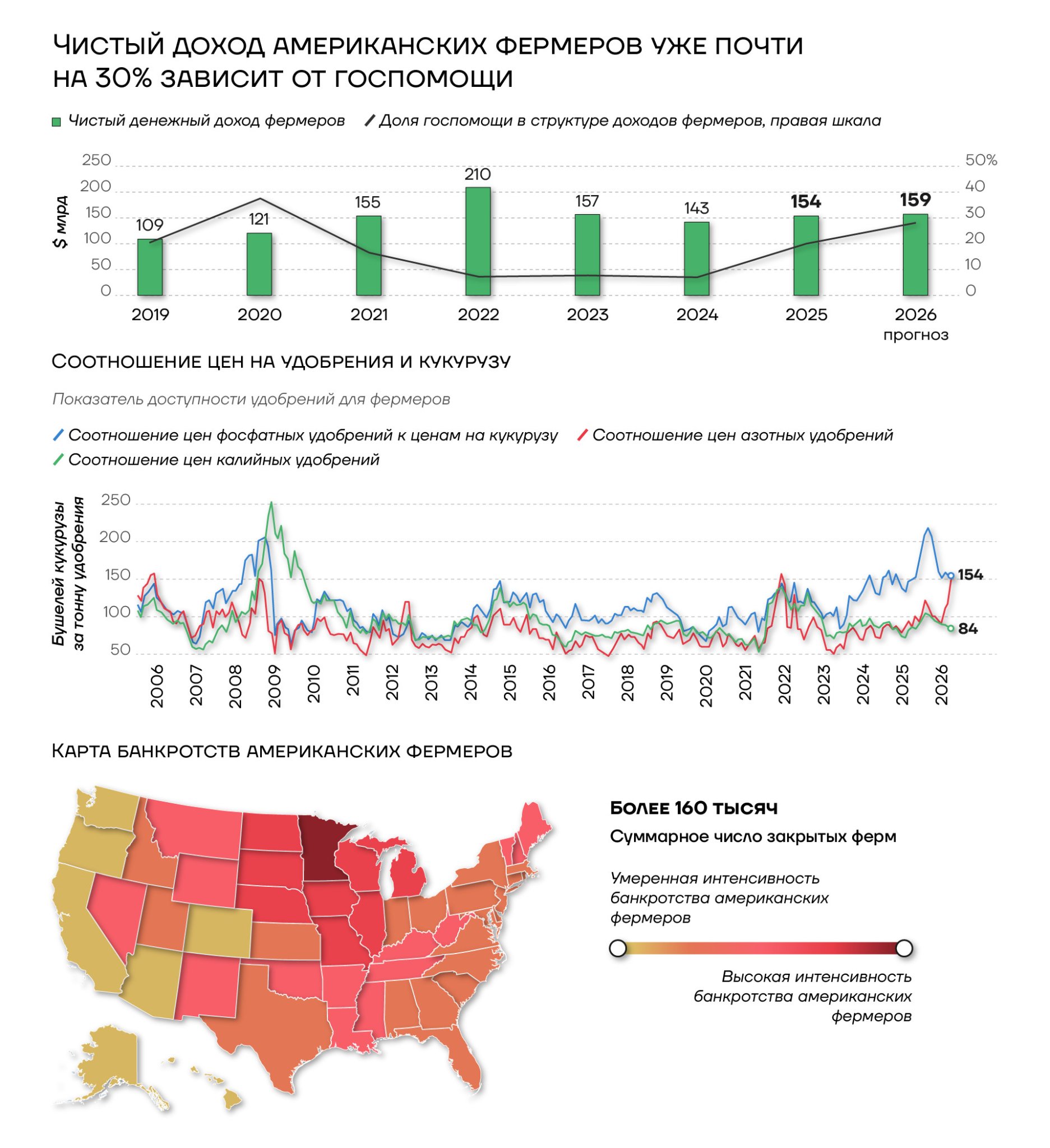

Чистый доход американский фермеров

Есть краткосрочное решение для фермеров — увеличить посевные площади под «азот-нейтральную» сою, но это также приведет к дефициту остальных культур. В ежегодном отчете Минсельхоза США (Prospective Plantings) от 31 марта данные оказались хуже ожидания: площадь посевов пшеницы сократилась на 3% до 43,8 млн акров (минимум с 1919 года), кукурузы — на 3% до 95,3 млн акров, а вот посевы сои и хлопка ожидаемо выросли на 4%. В Австралии, которая является вторым по важности игроком в сфере экспорта пшеницы, также наблюдается сокращение посевов этой культуры из-за дороговизны удобрений, так как более половины карбамида шло из ОАЭ, Катара и Саудовской Аравии.

C другой стороны, Индия пока не поддается панике и рассчитывает на рекордный урожай пшеницы, посеянной еще в 4 квартале 2025 года (ожидается собрать 120,2 млн тонн, также запасы в госхранилищах на 1 марта — 23,6 млн тонн пшеницы и 36,5 млн тонн риса), что позволило впервые за 4 года снять запрет на экспорт пшеницы. Это пока что сдерживает рост мировых цен на нее, но эффект будет сохраняться недолго.

Среднесрочных же выходов из кризиса только два: масштабная госпомощь или значительный и даже кратный рост цен на кукурузу и пшеницу. При этом объемы госпомощи уже составляют 25–30% чистого дохода фермеров в США — максимальная доля вне периода пандемии. А число банкротств превысило 160 тыс.

Резюмировать ситуацию на рынке удобрений можно словами директора бразильского Института стратегических исследований нефти, газа и биотоплива (INEEP). «Речь идет о ресурсе, играющем ключевую роль в продовольственной безопасности. Тех, кто не начнет выстраивать региональные цепочки поставок вместо глобальных, ждут очень трудные времена», — сказал он.

Выводы

- Энергетические шоки прошлого всегда приводили к стрессу как на рынке удобрений, так и сельскохозяйственных товаров, но также стимулировали технологический прогресс.

- Взрывной рост цен на удобрения и ГСМ неминуемо приведет к дефициту и на рынке базового сырья для продуктов питания — существует риск повторения продуктового кризиса 2010 года.

- Каналы влияния энергокризиса на рынок удобрений делятся на прямые — через цены на ГСМ, а также косвенные — из-за роста стоимости удобрений. Но есть и «вторая производная» — рост цен на упаковку, логистику и собственно приготовление пищи.

- Через «узкое горлышко» — Ормузский пролив — идет до половины мировых поставок серы и трети мочевины.

- Еще больше эффект от глобального дефицита природного газа — основного сырья для азотных удобрений.

- Сильно фрагментированный рынок производства азотных удобрений не может справиться с ростом цены на газ, кроме как повышая стоимости своей продукции.

- Ключевые страны-экспортеры удобрений (Россия, Китай и Белоруссия) приоритезируют свои рынки, ограничивая экспорт азотных удобрений.

- Фосфатные и калийные удобрения под риском сокращения спроса из-за ухудшения финансов фермеров, но и их себестоимость вырастет из-за кризиса на Ближнем Востоке.

- Дорогие удобрения, дефицит и дороговизна ГСМ в совокупности с уже плохими финансами фермеров приведут к нехватке и росту цен на пшеницу и кукурузу.