{kind=link}

Прекращение поставок газа в ЕС, абстракция

Прекращение поставок российского газа в ЕС нанесет дополнительный урон промышленности Европе, при этом, России так же необходимо развивать собственные мощности по сжижению и транспортировки энергоносителей для перенаправления поставок на другие рынки.

Президент РФ Владимир Путин в среду, 4 марта, заявил о том, что Россия, возможно, досрочно прекратит поставки нефти и газа в страны Европы из-за подготовки запрета в ЕС по импорту российских энергоносителей.

В своем заявлении российским СМИ в четверг, 5 марта, Новак заявил о том, что правительство РФ вскоре встретиться для того, чтобы "как и было поручено президентом, чтобы обсудить текущую ситуацию с энергетическими компаниями и возможные маршруты транспортировки наших энергоносителей".

По данным европейского статистического агентства (Eurostat), общий объем импорта трубопроводного и сжиженного природного газа из РФ в 2025 году составлял около 13% от газового импорта Евросоюза. При этом доля импорта российского СПГ за последние годы снизилась с 21% в 2025 году до 16% в 2025 году. Как отмечали ранее в ИИМР, в ЕС на законодательном уровне готовится полный запрет импорта энергоносителей из РФ:

- предполагается полный запрет российского СПГ к концу 2026 года и трубопроводного газа к осени 2027 года, с переходным периодом по действующим контрактам до 2028 года. Данная инициатива была одобрена 26 января и опубликована на официальном портале ЕС 2 февраля 2026 года. Эти действия планируются к реализации в рамках инициативы RePowerEU, которая была запущена в Евросоюзе в мае 2022 года.

Комментарии Президента прозвучали на фоне продолжающегося нападения США и Израиля на Иран и ответных действий Ирана по перекрытию судоходства в Ормузском проливе. Из-за этого, а также ответных ударов Ирана по энергетическим объектам союзных США и Израилю странам, Катар был вынужден приостановить производство и экспорт СПГ. Данный фактор является временным, но дополнительный ущерб Европе может нанести. Цены на газ на главном европейском хабе TTF уже подскакивали до $700 за тысячу кубометров, увеличившись более чем вдовое по сравнению средней ценой текущей зимы.

Основной экономический урон Европу уже был нанесен в предыдущие годы на фоне сокращения импорта российских энергоносителей. При этом эффект от него был распределен во времени, что способствовало определенному смягчению негативных последствий. Экономика и промышленность стран Европы, в частности, Германии, уже понесли серьезные потери. Можно говорить о том, что негативный эффект от разрыва энергетических связей продолжит проявляться и в дальнейшем в виде пониженной конкурентоспособности Евросоюза из-за перехода на более дорогие энергоносители.

{kind=link}

Деиндустриализация Европы

С 2022 года страны ЕС, несмотря на все санкции, стабильно импортируют 1,6-1,9 млрд кубических метров СПГ в месяц из России. Крупнейшими европейскими импортерами российского СПГ, по данным «Ведомостей», в 2023 году стали Испания (18%) и Бельгия (17%).

Полный запрет поставок российского СПГ в Европу приведет к тому, что ЕС будет вынужден: еще сильнее давить на Норвегию и Алжир; агрессивнее конкурировать за СПГ США, Катара, Нигерии; активнее нагружать остатки угольной генерации и ускорять ВИЭ.

При ценах на газ в ЕС выше азиатских котировок, Европа сможет вытягивать часть СПГ с азиатского рынка, но это повышает риск дефицита уже в Азии.

Выпадение российских поставок должно в промышленности нанести удар в первую очередь по энергоемким отраслям (химия, металлургия, удобрения, керамика), которые уже пережили шок 2022–2023 гг. и лишь частично восстановились и которых блок хочет поддержать, втянув в новую гонку вооружения.

Химия и нефтехимия, удобрения

Крупнейший промышленный потребитель энергии в ЕС, с высокой долей газа в энергобалансе (около трети конечного потребления энергии в секторе — газ).

Во время кризиса 2022–2023 гг. в химической промышленности ЕСи сееторе удобрений, были остановлены или сокращены до 60% мощностей по ряду продуктов.

Металлургия (сталь, алюминий, цветные металлы)

Энергоемкие процессы, чувствительные к цене газа и электроэнергии - уже в 2022 году фиксировались закрытия и консервации мощностей в ЕС именно из-за цен на энергию. Высокая стоимость энергии подрывает конкурентоспособность относительно США и Азии, что может ускорить перенос части мощностей за пределы ЕС, который активно наблюдался в 2022-2024 годах.

Стекло, цемент, керамика, стройматериалы

Эти отрасли входят в тройку крупнейших промышленных потребителей энергии в ЕС и критично зависят от газа для обжига/плавки. При скачке цен на газ предприятия вновь уйдут на минимальную загрузку, что отразится на строительстве и автомобильной промышленности. Для автомобильной промышленности ЕС это может стать окончательным приговором, поскольку она и так проигрывает конкуренцию Китаю. Новые перебой в поставках, скачки цен могут вызвать спада продаж, что в свою очередь приведет к новому валу сокращений персонала и закрытию производств.

Бумага, целлюлоза, печать

Также относятся к энергоемким секторам и остаются под давлением высоких цен на газ и электроэнергию.

Для промышленных потребителей газ в ЕС за последние годы был примерно в пять раз дороже, чем в США, и на 30% дороже, чем в Китае, что напрямую бьет по конкурентоспособности экспортеров ЕС.

Высокие цены на газ тянут вверх стоимость электроэнергии, из‑за чего страдают даже те отрасли, которые напрямую используют не газ, а электричество (машиностроение, автопром, ИТ‑инфраструктура и т.д.).

После всплеска цен 2022 года десятки европейских заводов были закрыты или сильно сократили выпуск, и даже снижение цен к 2024–2025 годам не привело к массовому перезапуску мощностей: часть промышленного ядра уже утрачена.

Операционные маржи европейской нефтехимии уже упали из‑за высоких цен на энергию и сырьё; за 2023–2024 гг. объявлено закрытие более 11 млн т мощностей паровых крекингов и других химпроизводств в ЕС.

Отраслевые обзоры отмечают тенденцию: новые мощности по этилену, полиолефинам и т. п. преимущественно строятся в США, на Ближнем Востоке и в Азии, тогда как в ЕС происходит «рационализация» — закрытия, консолидация и перенос части цепочки в регионы с дешёвым газом

По оценкам МЭА, газопотребление промышленности ЕС в 2022 году сократилось почти на 25%, и более половины этого снижения пришлось на энергоемкие отрасли — химия, удобрения, металлы, стройматериалы.

Высокие цены на газ и энергоносители уже сформировали «кризис европейской промышленности»: МЭА прямо говорит о закрытии предприятий и о снижении конкурентоспособности ЕС в сравнении с США и Китаем.

{kind=link}

Риски релокации энергоёмких отраслей из ЕС, 2026

Если представить, что российский СПГ уходит резко, а не по плану ЕС до 2026–2027 годов, то Европа получает новый скачок цен и волатильности, что для бизнес‑моделей энергоемких отраслей ЕС важнее абсолютного уровня цены — растут риски и стоимость капитала, сокращаются инвестиции в новые мощности в Евросоюзе.

«Слабые» отрасли (удобрения, часть химии, алюминий, стекло) закрепляют тренд: долгосрочная деградация в ЕС и смещение производства в регионы с более дешевым газом — США, Ближний Восток, Северная Африка.

Аналитики Bruegel и других центров еще в начале 2025 года рисовали, «новую карту» энергетики ЕС, которая перманентно трансформировала промышленную базу с выводом энергоёмкой части цепочек производства за пределы ЕС, а внутри останутся только более высокотехнологичные и менее энергоёмкие стадии.

Прямо оценить потенциальные масштабы давления трудно, но уже сейчас: в химии объявлено закрытие/распродажа активов на десятки миллионов тонн мощностей, а в опросах до 45% энергоёмких компаний в Германии говорят о планах сокращения производства или релокации.

Прекращение поставок в Европу несет риски и для России

Совокупные поступления по НДПИ и экспортным пошлинам на газ (включая СПГ) в 2024 году оценивались примерно в 1,9 трлн руб., но львиная доля приходилась на трубопроводный газ и конденсат, а не на СПГ.

Европа традиционно давала одни из самых высоких спотовых цен на СПГ (в 2024–начале 2025 года TTF и европейский спот по СПГ чаще были выше азиатского).

При уходе с европейского рынка и переориентации в Азию Россия сталкивается с:

- более длинной логистикой и большими издержками;

- усилением конкуренции с Катаром, США, Австралией;

- требованием покупателей к дисконту из‑за санкционных/политических рисков.

Еще в конце 2025 года Reuters писали, что по «Арктик СПГ‑2» российский газ продаётся Китаю с дисконтом 20–30% к азиатскому бенчмарку (скидка 3–4 доллара на млн БТЕ при базовой цене около 11 долларов). Таким образом, можно предположить, что потеря премиального рынка скажется на маржинальности поставок и соответственно снизит поступления в бюджет.

{kind=link}

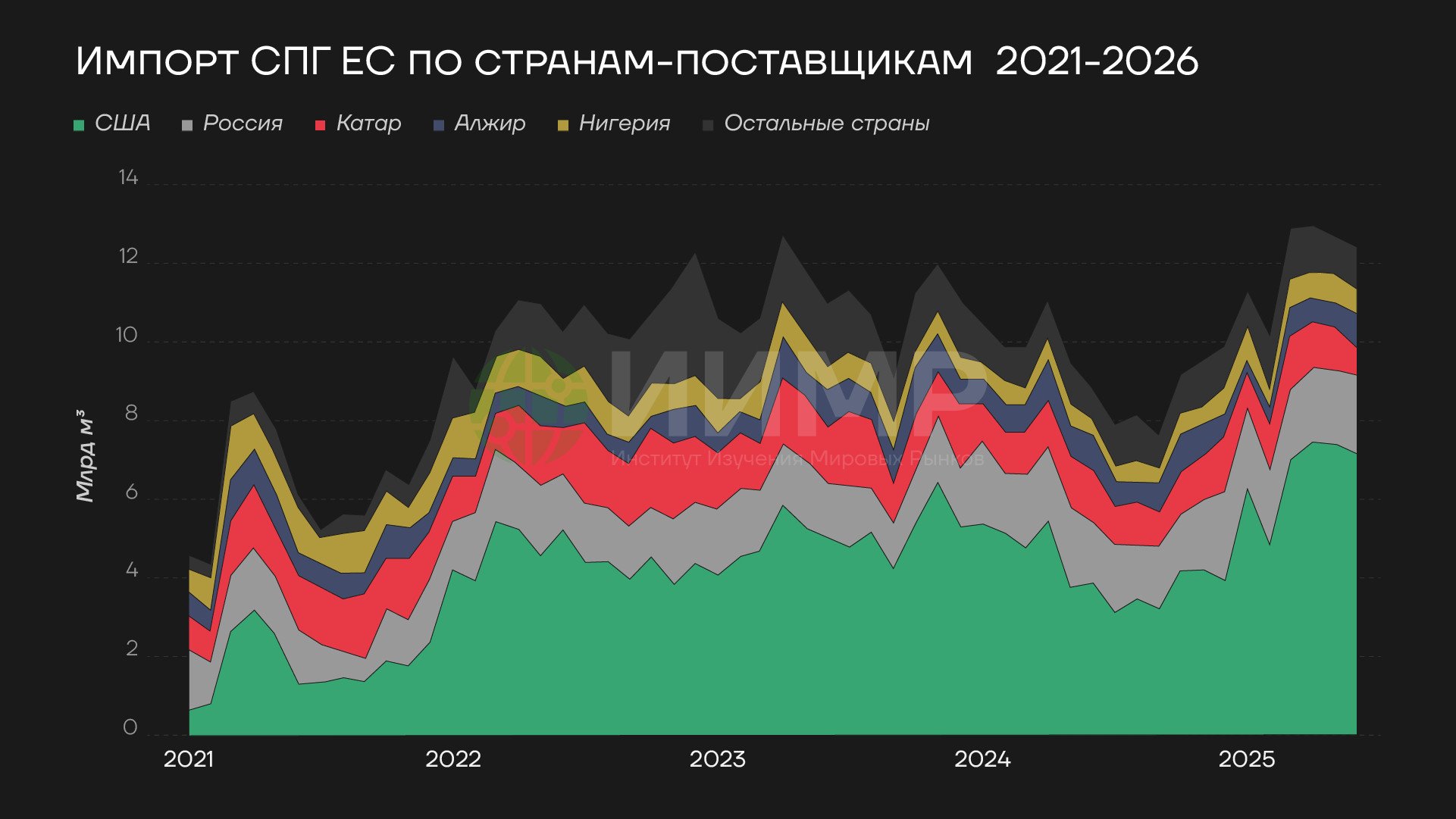

Импорт СПГ по странам-поставщикам, 2021-2026 годы

Российский СПГ‑экспорт в целом — десятки миллиардов кубометров в год; доля, которая сейчас идёт в Европу и будет переориентирована, — порядка 15–20 млрд куб. м. Если допустить, что на этих объёмах средняя цена продажи падает условно на 25–30%, то при прочих равных:

- выручка компаний по «европейской» доле СПГ сокращается на несколько миллиардов долларов в год;

- доля бюджета (НДПИ, экспортные пошлины/допналоги на СПГ) теряет десятки, максимум около сотни миллиардов рублей в год.

Соответственно, отказ от премиального европейского рынка по СПГ и уход в Азию ощутимо бьёт по марже компаний и даёт бюджету минус десятки/около сотни млрд рублей в год, но на уровне всего федерального бюджета это уже не критический фактор.

При этом, выгоды от отказа ощутимы - на фоне милитаризации Европы, подрыв ее промышленных мощностей задача национальной безопасности России.

Со стороны РФ, помимо прекращения поставок можно было бы оформить запрет на законодательном уровне при одновременной проработке реально выполнимого плана по стабильному увеличению поставок газа на новые рынки.

Но решение вопроса о возможностях российских компаний по перенаправлению поставок газа "на те рынки, которые открываются, и там закрепиться" является довольно непростым. Стоит подчеркнуть, что поставки СПГ, которые осуществлял газовоз "Арктик Метагаз" и о террористической атаке на который упомянул Владимир Путин, по своей сути, уже являлись одним из примеров перенаправления российскими компаниями экспортных поставок газа из Европы на другие рынки. В частности, атакованный в Средиземном море газовоз осуществлял поставки газа с проекта "Арктик СПГ–2" в Китай.

Данный инцидент стал не первым примером рисков ограничения морской торговли РФ за последние годы. В настоящее время в целом присутствуют объективные и усиливающиеся во времени риски для безопасности инфраструктуры поставок российских энергоносителей – как трубопроводной, так и морской. При этом данная ситуация развивается в условиях, когда возможности по усилению охраны трубопроводов и морского торгового флота РФ являются ограниченными.

В подобных условиях повышенные государственные расходы в сфере ВПК сами по себе не гарантируют реального повышения военных возможностей ВМФ РФ по обеспечению безопасности морской торговли. Проблема заключается в длительных сроках постройки новых военных кораблей, а также изготовления необходимых комплектующих. Далеко не все предприятия, которые работают в кооперации с военно-промышленным комплексом страны, имеют возможность для повышения объемов производства. В частности, многие из предприятий, которые формально не являются частью ВПК, но фактически входят в производственные цепочки ВПК, не имеют возможности привлекать кредиты по низким ставкам – из-за приверженности ЦБ РФ под руководством ее председателя Эльвиры Набиуллиной к "сбалансированному росту" экономики.

В этом контексте попытка перенаправления экспорта газа из Европы правительством РФ, сопряжено с комплексным характером рисков: военно-террористических в виде участившихся случаев нападений и захватов танкеров; финансово-логистическим в виде необходимости увеличения затрат на поставки СПГ вместо Европы в более отделенные регионы мира; а также политическим, при котором западные страны с помощью санкционного и торгового давления пытаются вытеснить РФ с других рынков.

Дополнительным финансовым аспектом в плане возможных мер по увеличению обеъемов поставок газа в страны Азии и Глобального Юга также является необходимость конкурировать с другими странами: Австралией, Катаром и США. Для этого нужны серьезные инвестиции в строительство новых мощностей по переработке СПГ и новых танкеров – в частности, взамен атакованного в начале марта газовоза "Арктик Метагаз".

Еще один потенциально проблемный элемент в реализации стратегии продвижении на новые рынки заключается в том, что подобных рынков не так уже много. В основном речь идет об уже отмеченных странах Азии. При этом, азиатский рынок остается чуть ли не единственным рынком, на котором ожидается дальнейший рост спроса на энергоносители, а это означает, что развивать свои возможности поставок на него России необходимо.