Новая архитектура международных платежей. Фин-тех решения для ВЭД

Финтех решения для ВЭД

https://worldmarketstudies.ru/

Современная глобальная платежная и финансовая инфраструктура в значительной степени опирается на сеть корреспондентских счетов западных банков, прежде всего в долларах США и евро, а также на доминирующую роль системы обмена финансовыми сообщениями SWIFT, которая де юре находится под надзором Национального банка Бельгии. Но новая архитектура международных расчетов для внешнеэкономической деятельности станет гибридной.

Действующая система международных расчетов на базе SWIFT утратила статус нейтральной инфраструктуры и все чаще используется как инструмент политического и регуляторного контроля.

Западная платежная архитектура создает системные уязвимости для участников ВЭД из России, БРИКС+, ЕАЭС и стран Глобального Юга, включая рост издержек, задержки платежей, санкционные риски и зависимость от посредников.

Простая замена доллара другой валютой не способна решить проблему международных расчетов без создания сопоставимой инфраструктуры доверия, ликвидности, арбитража, комплаенса и правового признания.

Альтернативные платежные модели должны оцениваться по совокупности критериев: безопасности, скорости, стоимости, ликвидности, правовой защищенности и санкционной устойчивости.

Государственные и межгосударственные альтернативы, включая национальные платежные системы, CIPS, СПФС, mBridge и потенциальный BRICS Bridge, способны снизить зависимость от западной инфраструктуры, но имеют собственные ограничения.

Частные и внебанковские инструменты, включая агентские сети, векселя, цифровые векселя, стейблкоины и криптовалютные механизмы, могут стать практическим ответом бизнеса на ограничения традиционного банкинга.

Масштабирование альтернативной платежной инфраструктуры требует правовой унификации, технологической совместимости, признания цифровых инструментов и согласования регуляторных режимов между странами.

Итоговая архитектура международных расчетов для ВЭД станет гибридной и будет строиться не вокруг единой замены SWIFT, а вокруг «сети сетей», где разные инструменты применяются в зависимости от параметров конкретной сделки.

Текущая ситуация: системный кризис как драйвер трансформации

Современная глобальная платежная и финансовая инфраструктура в значительной степени опирается на сеть корреспондентских счетов западных банков, прежде всего в долларах США и евро, а также на доминирующую роль системы обмена финансовыми сообщениями SWIFT, которая де-юре находится под надзором Национального банка Бельгии. Если до начала XXI века эта система во многом способствовала расширению мировой торговли и обеспечивала взаимные выгоды для стран-участниц, то в последние десятилетия она все чаще стала рассматриваться как инструмент геополитического давления.

Отключения северокорейских и иранских банков от SWIFT в 2007–2012 годах и в 2017 году осуществлялись еще в рамках международно-правового режима и санкций ООН.

Однако санкционные меры против банков Венесуэлы в 2019 году, а затем начавшееся в 2022 году масштабное отключение российских и белорусских банков, в результате которого более 100 кредитных организаций утратили возможность осуществлять переводы через SWIFT, были реализованы уже без одобрения ООН. Дополнительным фактором стало включение значительной части этих банков в блокирующий санкционный список США (SDN List).

Эти решения окончательно закрепили тенденцию к фрагментации глобальной финансовой системы и поставили под вопрос почти полувековую репутацию SWIFT как безопасной и политически нейтральной инфраструктуры. Профессор IESE Сандра Сибер прямо характеризует происходящее как «конец SWIFT, каким мы его знали»1.

Сходную позицию занимает канадский предприниматель и филантроп Фрэнк Джустра, связанный с Lionsgate Films и International Crisis Group. «Зачем (странам БРИКС) оставаться заложниками контролируемой Вашингтоном и Брюсселем системы, когда можно построить свою?», — говорит он.

По мнению интернет-омбудсмена, члена экспертного совета Агентства стратегических инициатив и генерального совета «Деловой России» Дмитрия Мариничева, происходящие процессы уже не сводятся к простой дедолларизации. Речь идет о распаде прежней монополии на доверие. Он отмечает, что устойчивость долларовой системы обеспечивалась не только масштабом американской валюты, но и всей сопутствующей инфраструктурой: сетью корреспондентских счетов, арбитражем, комплаенсом, ликвидностью и механизмами политического принуждения. Именно поэтому механическая замена доллара любой другой валютой невозможна: для этого необходима признанная и институционально устойчивая инфраструктура доверия. В то же время создание альтернативной системы, способной прямо конкурировать с западной финансовой инфраструктурой и ослабить позиции доллара хотя бы в региональной торговле и финансовых потоках стран БРИКС+, по-прежнему сталкивается с существенными ограничениями.

Цзянь Лянь, инвестиционный партнер Beijing Hengce, считает, что расширение использования рубля или юаня в рамках БРИКС требует прежде всего политической воли.

«Из-за конфликтов, таких как война ОАЭ и Ирана, БРИКС не имеет механизма координации. Поэтому структура ограничивает его возможность стать альянсом. Основной силой БРИКС будут Китай, Россия и левое крыло Бразилии», — сказал он.

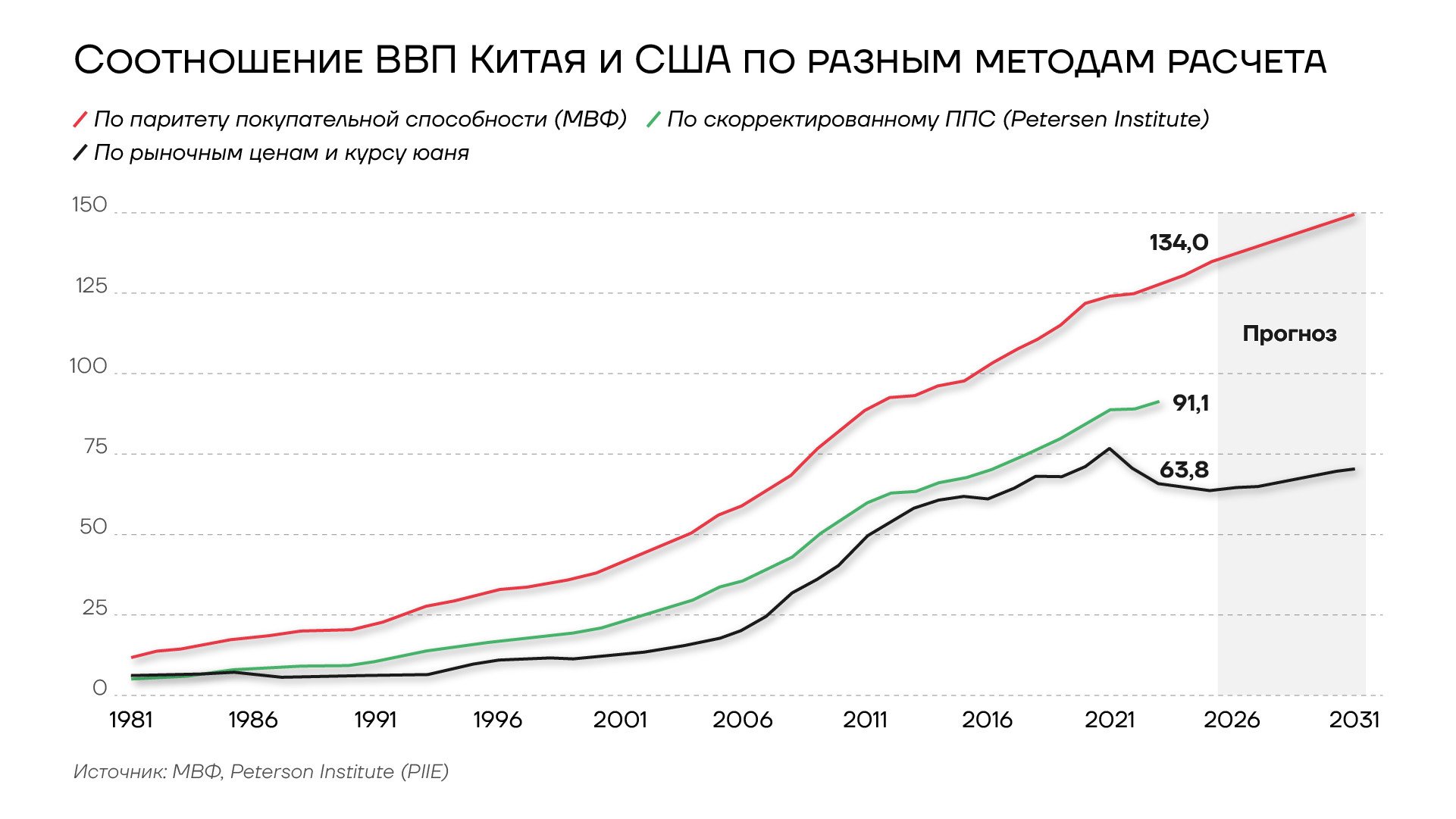

На этом фоне особое значение имеет экономическая динамика Китая. За последние 25 лет, прошедшие после вступления КНР в ВТО, китайская экономика демонстрировала опережающие темпы роста. Это позволило ей стать крупнейшей экономикой мира по паритету покупательной способности и второй после США по номинальному ВВП.

Соотношение ВВП Китая и США по разным методикам расчетов, 1980-2025гг

https://worldmarketstudies.ru/

Тем не менее опережающие темпы роста китайской экономики не привели к полноценной интернационализации юаня. Это обусловлено как сохраняющейся неготовностью властей КНР к масштабной либерализации контроля за движением капитала, так и отсутствием достаточно глубокого и ликвидного рынка облигаций, номинированных в юанях.

В связи с этим прогнозы ряда экономистов о «закате доллара США» и переносе центра глобальной финансовой силы в Пекин пока не реализовались. Так, в 2011 году известный индийский экономист Арвинд Субраманьян в работе «Renminbi Rules: The Conditional Imminence of the Reserve Currency Transition» на основе сравнительной макроэкономической динамики США и Китая предположил, что юань сможет вытеснить доллар уже к 2022 году. Однако американская валюта по-прежнему сохраняет доминирующие позиции во всех ключевых сегментах мировой финансовой системы.

Структура ЗВР, экспорта и доля валют

https://worldmarketstudies.ru/

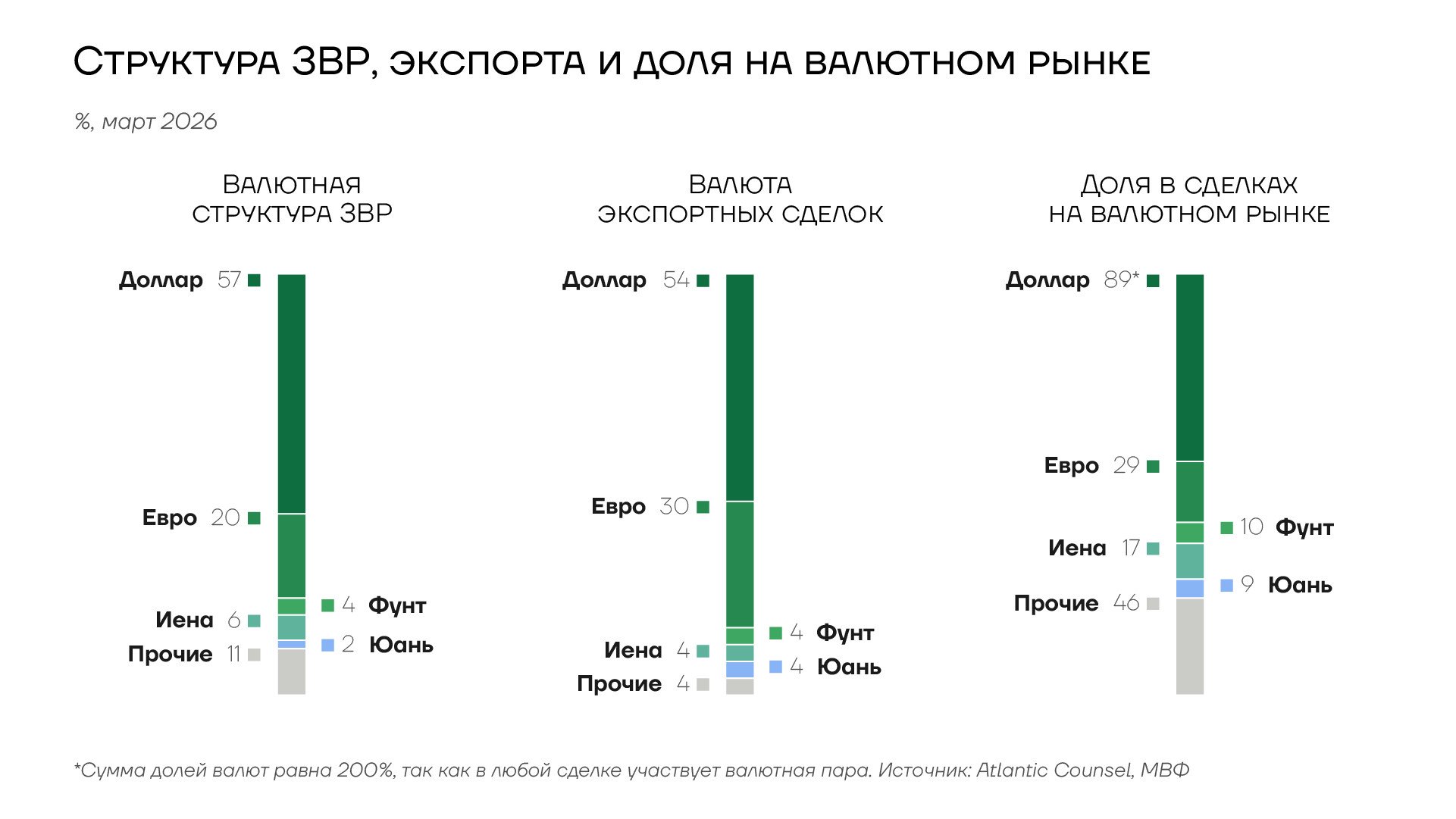

Доллар США остается основной валютой международных резервов центральных банков, на его долю приходилось 56,8% на конец 2025 года. Он также доминирует в межбанковских расчетах через SWIFT3, где его доля в марте 2026 года составляла 51,1%, и в торговом финансировании, где показатель достигал 80,7%.

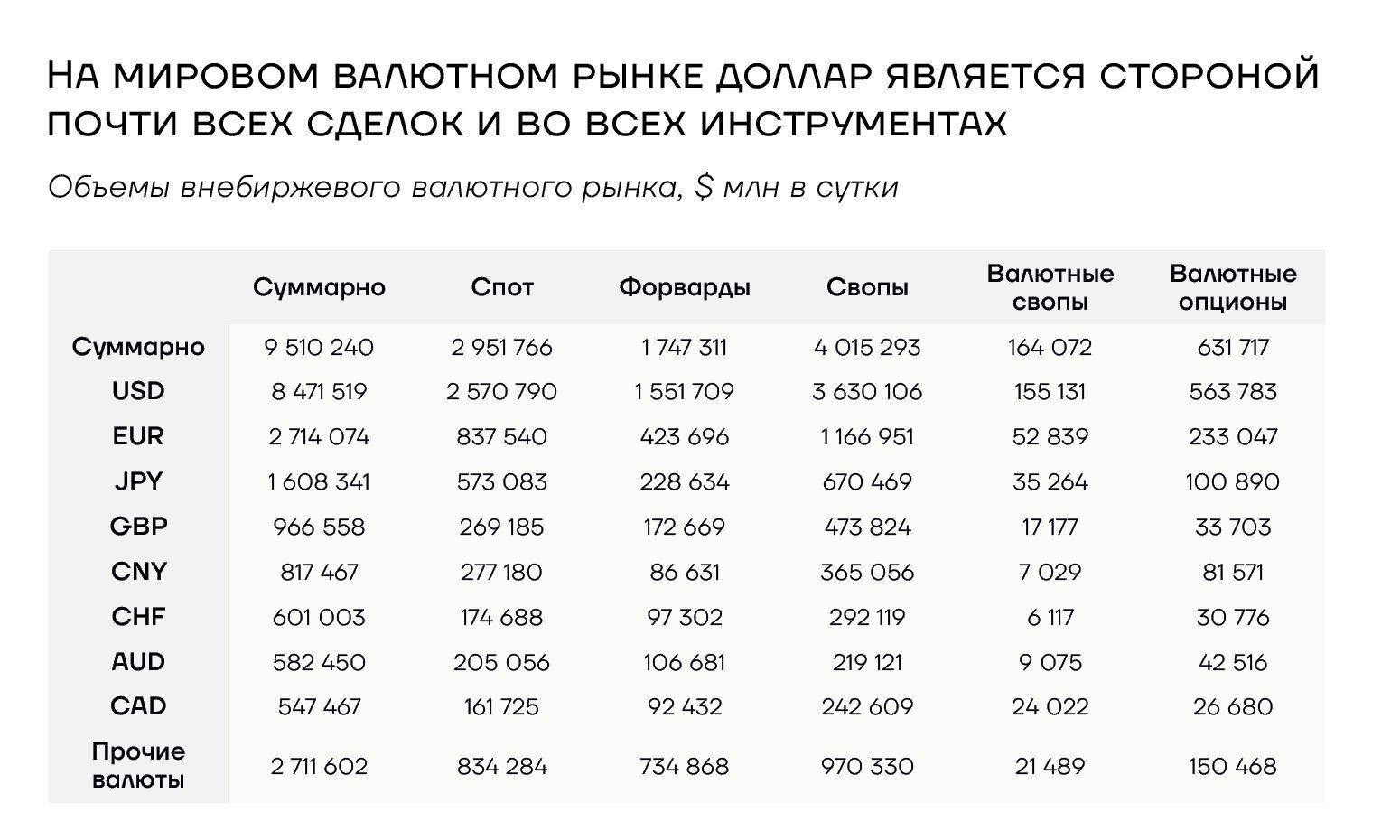

Доллар США является стороной почти всех сделок на мировом валютном рынке

https://worldmarketstudies.ru/

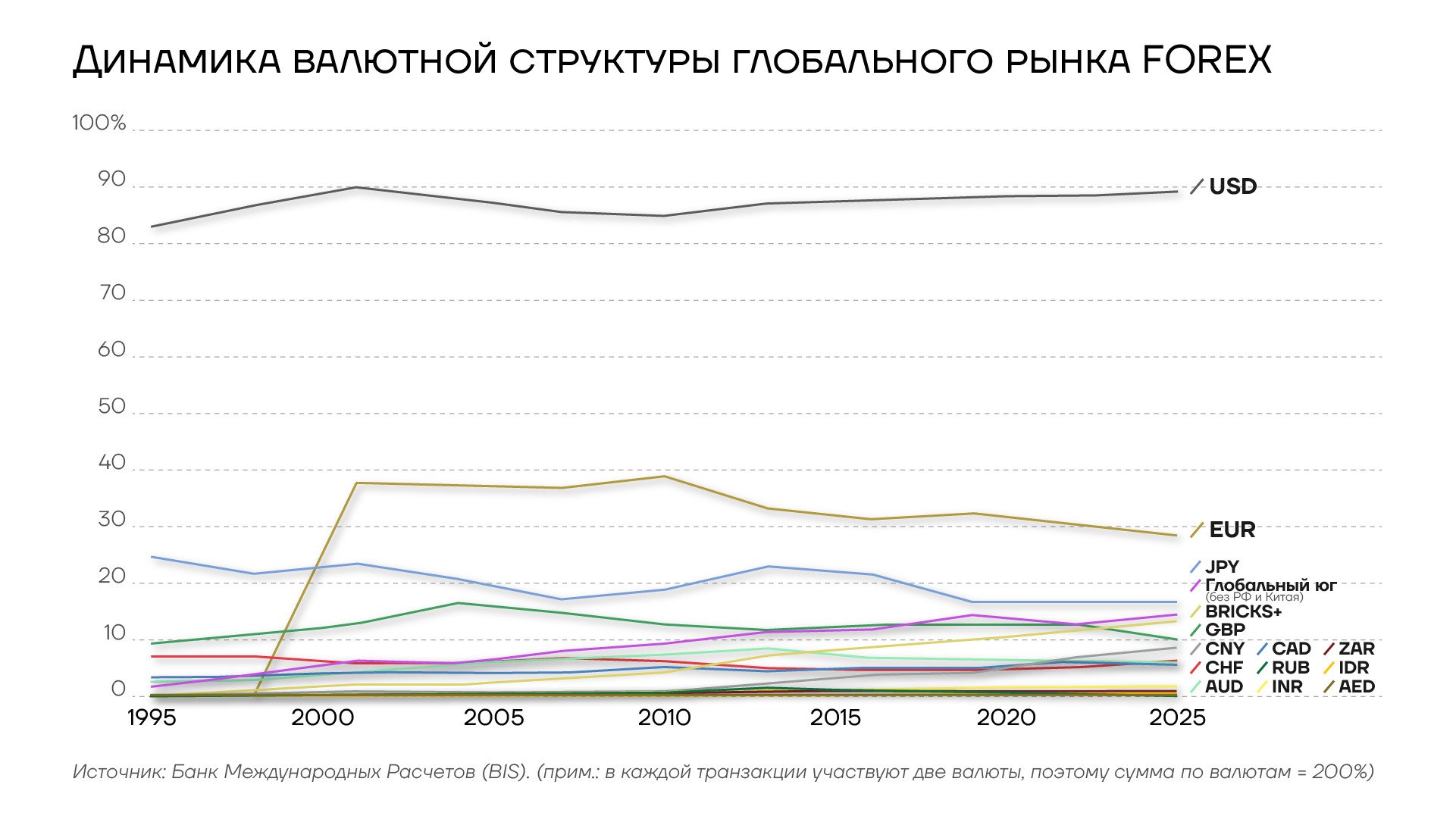

Кроме того, доллар сохраняет ведущую роль в структуре международных заимствований: в нем номинировано около 60% облигаций, а также примерно 50% трансграничных активов и обязательств банков и иных финансовых организаций. Его позиции остаются определяющими и на глобальном валютном рынке FOREX объемом 9,5 трлн долларов, а также в системе ценообразования сырьевых товаров, включая нефтяной рынок и механизм так называемых «нефтедолларов».

Динамика валютной структуры глобального рынка FOREX, 1995-2025гг

https://worldmarketstudies.ru/

При этом доминирование доллара США и, шире, западной финансовой инфраструктуры перестало обеспечивать безусловно положительный эффект для развития мировой экономики еще до последнего этапа обострения геополитических противоречий между Западом и рядом развивающихся стран, России и Китая.

Уже в 2010 году КНР выступала за расширение роли развивающихся стран в управлении ключевыми институтами «Вашингтонского консенсуса», прежде всего Международным валютным фондом и Всемирным банком. Основанием для таких требований служил очевидный дисбаланс в системе представительства: в начале 2000-х годов голосующая доля самого Китая в МВФ составляла лишь 2,23%.

Однако даже после реформы квот 2010 года, вступившей в силу в 2016 году, структура влияния в МВФ изменилась лишь ограниченно. США практически сохранили прежний уровень голосов, получив 16,49%, что де-факто обеспечивает им блокирующую позицию, поскольку многие ключевые решения Фонда требуют одобрения 85% голосов. В то же время доли Китая, Индии, России и Бразилии выросли лишь до 6,08%, 2,63%, 2,59% и 2,22% соответственно.

Даже совокупная голосующая доля всех 11 стран БРИКС+ составляет около 18,86% голосов МВФ, то есть лишь незначительно превышает долю одних только США. Это указывает на сохранение институционального дисбаланса между фактическим экономическим весом развивающихся стран и их формальным влиянием на принятие решений в глобальной финансовой архитектуре.

Аналогичная асимметрия прослеживается и в валютной конфигурации после реформы. Юань получил несколько более значимую долю в корзине специальных прав заимствования: 10,92%, а после пересмотра 2022 года — 12,28%. Тем не менее этот показатель по-прежнему существенно уступает долям доллара США и евро, которые с 2022 года составляют 43,38% и 29,31% соответственно.

Реформы МВФ можно рассматривать как попытку интегрировать Китай в существующие институты, традиционно ориентированные на Запад, но не предоставляя при этом ни ему, ни другим развивающимся экономикам соразмерного права голоса в управлении мировой финансовой системой.

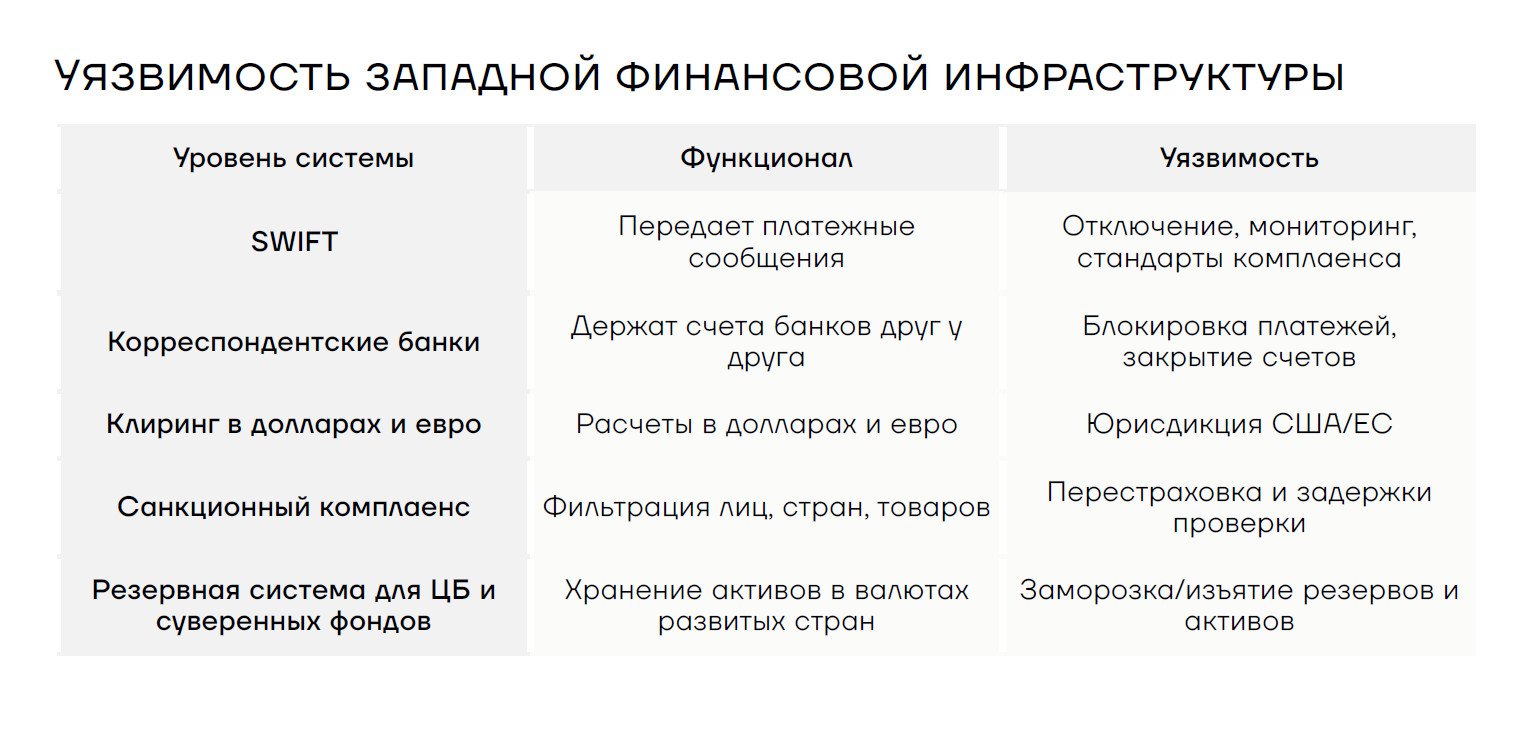

Недостатки и уязвимость западной финансовой инфраструктуры

Проблема традиционной банковской модели обслуживания внешнеэкономической деятельности, основанной на SWIFT и системе корреспондентских счетов в долларах США и евро, заключается в том, что она не представляет собой единую международную расчетную систему. Фактически речь идет о многоуровневой инфраструктуре, включающей обмен финансовыми сообщениями через SWIFT, сеть двусторонних корреспондентских счетов, национальные платежные системы, валютную конвертацию и комплаенс-контроль на каждом этапе движения средств.

МВФ определяет корреспондентский банкинг как двустороннюю схему, при которой один банк ведет счет другого, а расчеты осуществляются посредством дебетования и кредитования соответствующих счетов. Из данной конструкции следует, что в действующей модели отсутствует единый нейтральный глобальный слой окончательного завершения расчетов. Завершенность платежа фактически распределяется по цепочке банков, юрисдикций и локальных регуляторных режимов.

Такая транзакционная модель может оставаться удобной и ликвидной для стандартных платежных коридоров между развитыми странами. Однако для санкционно чувствительных, пограничных или низколиквидных направлений она становится существенно более уязвимой. Доступ к расчетам в этих коридорах определяется не только договоренностями между продавцом и покупателем, но и готовностью промежуточных банков принимать на себя риски, связанные с клиентом, страной, товаром, валютой операции и происхождением средств.

Вторая системная проблема данной модели связана со скоростью и непрозрачностью расчетов. Формально сама система обмена финансовой информацией стала значительно быстрее. SWIFT указывает4, что 90% международных платежей поступают в конечный банк менее чем за час, а 75% — менее чем за 10 минут. Однако сам SWIFT отдельно признает, что задержки нередко возникают уже после поступления платежа в конечный банк, но до его зачисления на счет клиента.

Банк Англии описывает эту механизм более жестко: чем больше посредников включено в платежную цепочку, тем медленнее и дороже становится перевод. На каждом этапе возникают собственные процедуры комплаенс-проверок, запросы о происхождении средств в рамках стандартов финансовой безопасности, валютные спреды, обновление балансов корреспондентских счетов, а также зависимость от графика работы локальных платежных систем и различий в часовых поясах.

После ужесточения санкционного режима и требований к проверке происхождения средств крупные западные банки начали сокращать корреспондентские отношения с кредитными организациями из стран с повышенным комплаенс-риском. Эта практика получила название де-рискинг (de-risking), или «сокращение риска». Банк международных расчетов фиксировал5 долгосрочное сжатие сети корреспондентских отношений еще до 2022 года: за 8 лет к 2019 году число активных корреспондентских связей снизилось примерно на 22%, а количество активных платежных коридоров — более чем на 10%.

При этом объемы и стоимость трансграничных платежей продолжали расти. Это означает, что рынок не сокращался как таковой, а становился более концентрированным, усиливая зависимость участников международной торговли от ограниченного круга крупных западных финансовых институтов.

Для многих стран Глобального Юга такая модель воспринимается как форма институциональной дискриминации и недостаточной финансовой инклюзивности. В ряде африканских государств даже полностью легальные предприниматели объективно не могут предоставить пакет документов, необходимый для подтверждения происхождения средств по стандартам западных банков. В некоторых странах движение денежных средств часто не сопровождается тем объемом формальных подтверждений, который привычен даже для других развивающихся стран. Соответствующие законодательные и административные требования там либо не сформированы, либо действуют в существенно иной форме. В результате значительная часть компаний фактически исключается из международной торговли не из-за незаконности их операций, а вследствие несоответствия уровню институционального развития, предполагаемому западной финансовой системой.

Похожая проблема наблюдается в ряде латиноамериканских стран, платежи из которых не проходят банковский комплаенс только по причине дискриминационного отношения к ним. Это формирует выраженную асимметрию: США и ЕС получают возможность блокировать расчеты третьих стран, и даже неамериканские банки вынуждены учитывать риск вторичных санкций.

В результате платежи могут задерживаться или блокироваться не вследствие коммерческого риска, а из-за политического или регуляторного решения. Компании при этом могут терять доступ к валютной ликвидности даже в тех случаях, когда базовая сделка является экономически легитимной.

SWIFT отдельно подчеркивает наличие инструментов санкционного скрининга и комплаенс-сервисов. Кроме того, с 2010 года расширялись требования к объему информации в описании переводов, чтобы финансовые институты могли видеть данные конечного клиента, лежащего в основе операции. C ноября 2025 года система SWIFT полностью обновилась: она перешла на стандарт ISO 20022 CBPR+, который заменит формат SWIFT MT, использовавшийся с 1977 года. Для России этот переход также актуален, поскольку ряд банков продолжает работать со SWIFT, хотя и в ограниченном формате. Для участников внешнеэкономической деятельности это означает, что доступ к расчетам становится не просто банковской услугой, а дефицитным инфраструктурным ресурсом.

Исследования ЕБРР показывают6, что утрата локальными банками корреспондентских отношений приводит к снижению экспорта их корпоративных клиентов, а также негативно влияет на выручку и занятость. Тем самым ограничения в доступе к платежной инфраструктуре трансформируются из технической банковской проблемы в фактор сдерживания экономического развития.

«Поэтому они (банки стран-партнеров РФ) четко понимают, что риск вторичных санкций может для них реализоваться. И они начинают вырабатывать наиболее безопасные и благоприятные маршруты. Мы тоже понимаем их опасения, и наша генеральная линия во всех отношениях заключается в том, чтобы не навредить нашим партнерам», — Артур Леер, президент Ассоциации экспортеров и импортеров.

Наконец, еще одной ключевой проблемой действующей системы является ее растущая стоимость. Корреспондентская модель требует поддержания остатков на счетах ностро и востро, учета скрытых издержек промежуточных банков, расходов на валютную конвертацию, которая нередко осуществляется через третью валюту, прежде всего доллар США или евро, а также компенсации временных лагов, связанных с различиями в часовых поясах и графиках работы локальных систем.

Отправляющий банк должен иметь достаточный объем ликвидности для покрытия расходов, которые на момент инициирования платежа могут быть еще не полностью определены. Для экспортера и импортера это означает не только прямую комиссию за транзакцию, но и стоимость связанной ликвидности, которая редко отражается в тарифах обслуживающего банка в явном виде.

Классический трансграничный платеж, как правило, проходит через цепочку участников: счет импортера или экспортера в банке отправителя, банк-корреспондент, возможный промежуточный корреспондент, а затем счет экспортера или импортера в банке получателя. Каждый банк в этой цепочке проводит собственный набор проверок по санкционным, комплаенс-, страновым, товарным и клиентским рискам. Это увеличивает как прямые издержки, так и вероятность задержек.

Уязвимость западной финансовой инфраструктуры

https://worldmarketstudies.ru/

В результате платеж может проходить несколько дней, клиенты сталкиваются с непрозрачными и высокими комиссиями, отправитель не всегда заранее знает итоговую сумму, которая будет зачислена получателю, а банки требуют все больший объем подтверждающих документов. Наиболее существенный риск состоит в том, что платеж может быть приостановлен на неопределенный срок без внятного объяснения причин либо полностью заблокирован на одном из промежуточных этапов.

Таким образом, западная финансовая система декларирует себя как нейтральную инфраструктуру, однако фактически функционирует как иерархическая сеть доступа, в которой центральные узлы обладают возможностью допуска, исключения и наблюдения. Контроль над доступом к расчетным системам, ликвидным рынкам капитала, резервным активам, банковскому кредиту, клирингу, страхованию, торговому финансированию, деривативам и международным стандартам комплаенса позволяет странам и финансовым институтам Запада извлекать «инфраструктурную ренту»:

Сеньораж — экономическая выгода эмитента резервной валюты, возникающая за счет устойчивого международного спроса на активы, номинированные в этой валюте. В случае доллара США и евро это означает, что мировая экономика постоянно поддерживает спрос на долговые инструменты США и стран еврозоны, позволяя им привлекать финансирование по существенно более низкой ставке;

Комплаенс-рента — западные банки, юридические фирмы и консалтинговые компании монетизируют доступ к регуляторным требованиям и процедурам, взимая высокие комиссии с клиентов из третьих стран;

Правовая рента — значительная часть трансграничных споров рассматривается в западных юрисдикциях, а использование английского права и сопутствующей юридической инфраструктуры оплачивается как отдельная институциональная услуга;

Рента ликвидности — доступ к доллару и евро зависит от западных банков, а также от своповых линий и решений их центральных банков. Показательным примером является предоставление Аргентине 20 млрд долларов 20 октября 2025 года, что способствовало политическому укреплению Хавьера Милея. Аналогично выход ОАЭ из ОПЕК совпал по времени с запросом на своповую линию с Федеральной резервной системой США;

Санкционная власть — США, ЕС и другие страны НАТО обладают возможностью ограничивать доступ отдельных государств, банков и компаний к ключевым элементам международной финансовой инфраструктуры;

Информационная власть — платежные данные проходят через западную инфраструктуру, формируя цифровой след, доступ к которому могут получать спецслужбы стран НАТО.

Пока доминирование западной финансовой инфраструктуры сохраняется, отключение России от значительной части этой системы создает серьезные ограничения для внешнеэкономической деятельности. Российские компании столкнулись со следующими вызовами:

Рост транзакционных издержек — увеличение комиссий за проведение платежей, включая выплаты банкам транзитных стран, через которые выстраиваются альтернативные расчетные маршруты;

Увеличение сроков прохождения платежей — расчеты могут занимать до нескольких недель. Одновременно расширяются «серые» зоны комплаенса, когда даже операции по экономически легитимным сделкам приостанавливаются из-за опасений банков попасть под вторичные санкции;

Деглобализация расчетов и усложнение процессов — модель «единого окна» замещается многоступенчатыми маршрутами через третьи страны. Чем больше звеньев возникает в платежной цепочке, тем выше стоимость операции, длительность расчетов и вероятность отказа в проведении платежа;

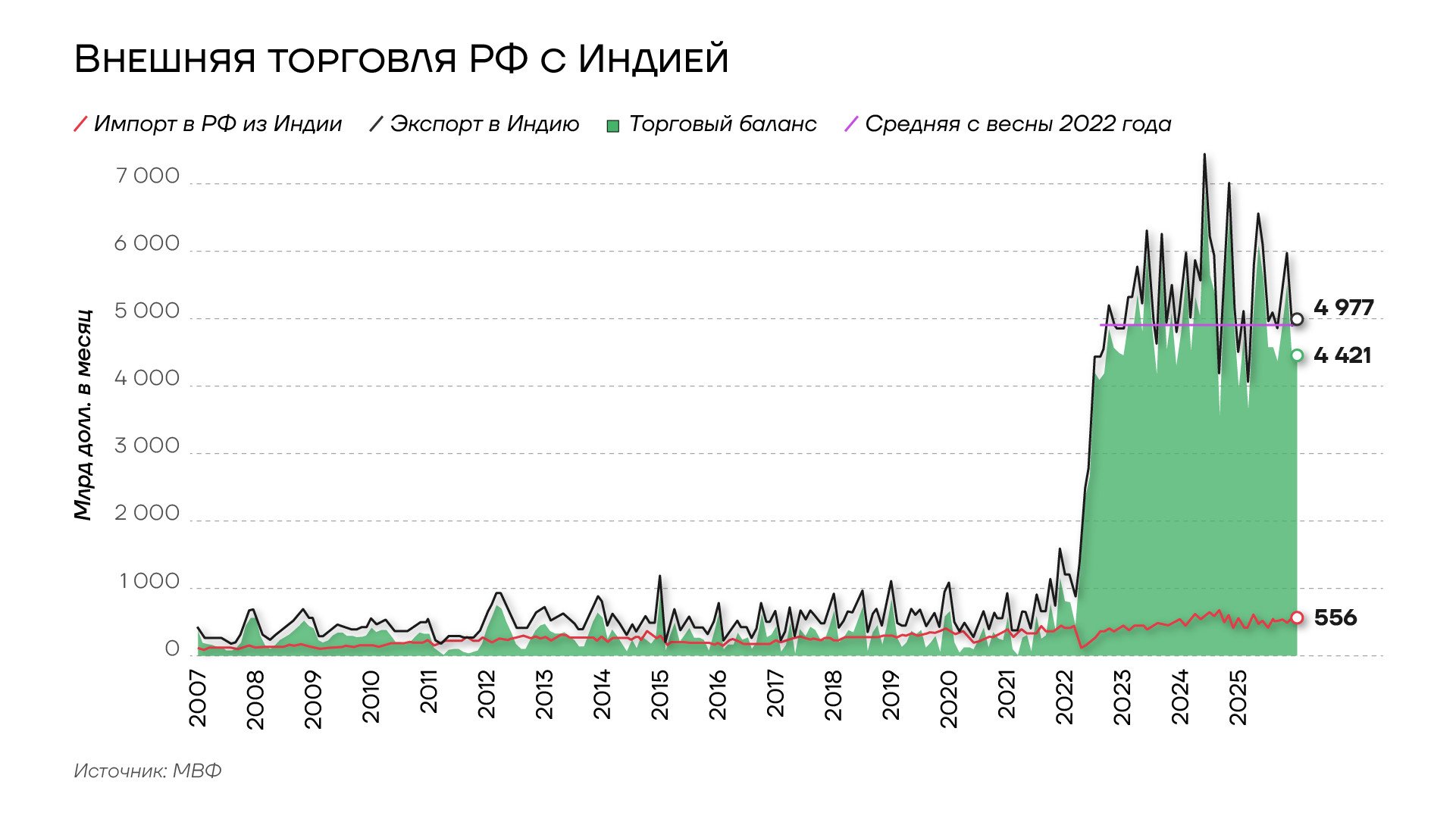

Дисбаланс ликвидности в валютах дружественных стран — эта проблема особенно заметна на фоне сохраняющихся структурных дисбалансов во взаимной торговле внутри БРИКС+. Характерным примером является устойчивый профицит торгового баланса России с Индией, который с середины 2022 года составлял эквивалент порядка 5 млрд долларов в месяц. В таких условиях накопление средств в национальных валютах партнеров не всегда сопровождается достаточным числом инструментов для их эффективного использования, инвестирования или обратной конвертации;

Фрагментация регулирования — отсутствие унифицированных международных стандартов как для цифровых валют центральных банков, так и для децентрализованных финансов, создает дополнительные правовые и операционные риски для участников внешнеэкономической деятельности. Это усложняет интеграцию альтернативных расчетных инструментов, повышает требования к комплаенсу и препятствует формированию единой инфраструктуры трансграничных платежей.

Внешняя торговля РФ с Индией, 2007-2025гг

https://worldmarketstudies.ru/

Можно констатировать, что мировая финансовая система по-прежнему в высокой степени зависит от инфраструктуры и политической воли западных стран. Претензии участников внешнеэкономической деятельности из развивающихся государств к монополизации транзакционного бизнеса, избыточному комплаенсу и политизированности решений банковских регуляторов формировались еще до 2014 года, то есть до первой волны санкций против России. Параллельно активно развивались финтех-компании, B2B-и B2C-сети для проведения транзакций и привлечения финансирования, включая краудфандинг, а также быстро рос рынок криптовалют. Однако значительная часть этих инструментов не заменяла традиционный банкинг в долларах и евро, а фактически надстраивалась над ним.

Сложности возникают даже в самих развитых странах.

«Фактически мировые требования по комплаенсу уже настолько пережаты, что сейчас в мире проявляется ситуация, когда даже внутри Европы, два локальных контрагента могут платить друг другу, и платеж может идти месяц. Причем по самому SWIFT, как и раньше идет от одного до трех банковских дней. Но за счет того, что банки навязывают все больше сложные и жесткие комплаенс-процедуры (проверку контрагента, проверку номенклатуры, назначения, валютный контроль), то могут придерживать деньги очень долго. И с учетом того, что комплаенс так пережат, то многие компании, даже в развитых странах активно пошли развивать что-то альтернативное. Многие начали смотреть на наш опыт, т.к. сейчас мы сделали наши платежные сервисы, это вполне себе применимо и может экспортироваться в другие страны, потому что тот опыт, который мы пережили, он колоссальный», — отмечает Ангелина Акименко, управляющий директор по перспективным финансовым технологиям группы Rets, АО «Российский экспортный центр».

На государственном уровне основные усилия были сосредоточены на создании внутренних платежных систем, способных заместить Visa и Mastercard в случае их ухода с национальных рынков. Именно такой сценарий реализовался в России: создание НСПК и платежной системы «Мир» позволило относительно быстро и бесшовно заменить ушедших западных провайдеров во внутреннем платежном контуре. Наиболее далеко в этом направлении продвинулся Китай, который не только создал и развил собственную внутреннюю платежную инфраструктуру CIPS, но и начал подключать к ней другие страны. Кроме того, Китай стал одним из ключевых участников развития наднациональной транзакционной системы на основе цифровых валют, включая проект mBridge.

Тем не менее до 2022 года для большинства государств выгоды от сохранения статус-кво в рамках SWIFT и долларовых корреспондентских счетов превышали высокие издержки поиска, внедрения и полноценного перехода на новые инструменты международных расчетов вне западной, а в ряде случаев и внебанковской инфраструктуры. Существенным сдерживающим фактором оставался сетевой эффект: чем больше участников использует существующую систему, тем выше стимулы для остальных сохранять подключение к ней. Дополнительным ограничением стали угрозы американской администрации ввести повышенные импортные тарифы против стран, развивающих альтернативы долларовой системе, что также препятствует широкому распространению уже создаваемых механизмов.

Однако использование доллара как инструмента геополитического давления не только против России, но и через тарифные войны США, а также вторичные санкции в отношении компаний из Китая, Турции, ОАЭ, стран Средней Азии, Африки и Латинской Америки в 2022–2026 годах стало триггером для разработки и внедрения альтернативных инструментов и каналов обеспечения платежных потребностей внешнеэкономической деятельности.

Эта работа ведется одновременно на 3 уровнях:

Макроэкономический уровень — центральные банки и правительства развивающихся стран развивают интероперабельность национальных платежных систем и увеличивают объемы торговли в локальных валютах. Финансовые институты БРИКС+ в этой логике должны способствовать формированию централизованного платежного коридора, альтернативного западной инфраструктуре;

Технологический уровень — развиваются блокчейн-решения, криптографические протоколы, цифровые валюты, включая цифровые валюты центральных банков, а также иные инструменты токенизированных расчетов;

Микроэкономический уровень — частный сектор формирует платежную инфраструктуру под конкретные задачи бизнеса. Используются как надстройки над западной инфраструктурой, включая агентские сети, так и более автономные инструменты, в том числе векселя, криптоактивы и иные формы внебанковских расчетов.

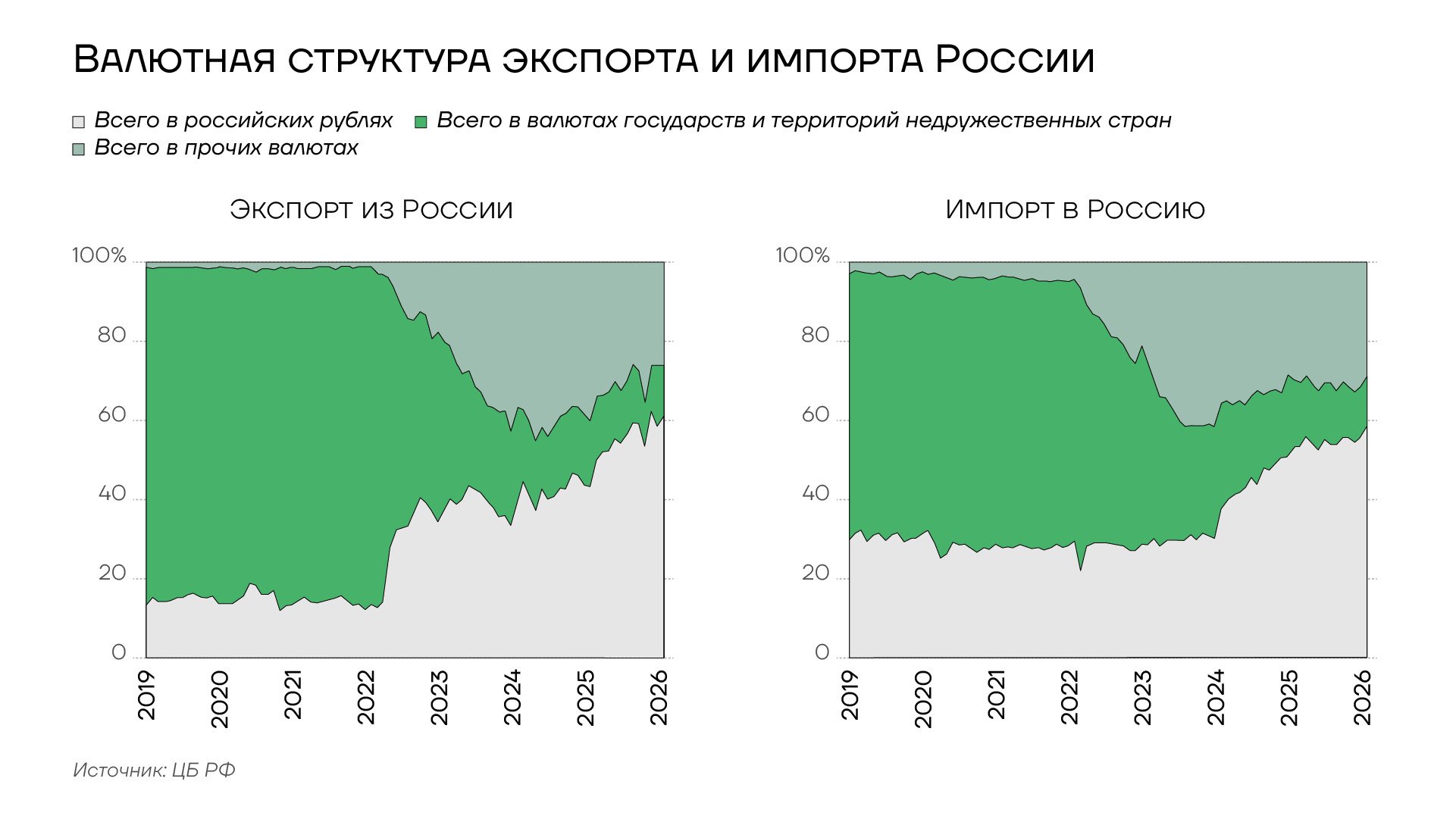

Валютная структура экспорта и импорта России, 2019-2025гг

https://worldmarketstudies.ru/

По оценке Нандана Унникришнана, индийского политолога и почетного члена исследовательского фонда Observer Research Foundation, страны БРИКС заинтересованы в развитии альтернативных расчетных механизмов, однако не стремятся к резкому подрыву роли доллара, поскольку для ряда участников объединения США остаются значимым торгово-экономическим партнером. В качестве примера он привел Индию, которая большую часть своей внешней торговли ведет в долларовых расчетах и не будет ничего делать для снижения роли доллара.

«Поэтому я думаю, что страны БРИКС это в целом понимают. Они понимают, что им нужно облегчить возможность вести бизнес друг с другом, находя платежные механизмы, и в то же время, поскольку важнейшим партнером для многих из них остаются Соединенные Штаты, как, например, для Индии и Бразилии, они не будут предпринимать шаги, которые сделали бы США враждебными по отношению к их валютной политике», — подчеркнул он.

Альтернативные платежные системы

В широком смысле содержание моделей осуществления международных платежей, их сравнительный анализ и выбор между ними определяются рядом фундаментальных задач и ограничений.

Безопасность — обеспечение гарантированного прохождения платежа от покупателя к продавцу без сбоев на каждом этапе расчетной цепочки.

Защищенность от односторонних решений участвующих или третьих стран, включая санкции, отключение от SWIFT и корреспондентских счетов в евро и долларах, а также риск «зависания» неликвидной или ограниченно используемой валюты в иностранной юрисдикции.

Легальность операции в обеих юрисдикциях, а при участии страны-посредника — в трех и более юрисдикциях, а также стабильность и предсказуемость соответствующего правового поля.

Обеспеченность платежного инструмента реальными активами либо устойчивыми криптографическими протоколами.

Защищенность от мошеннических действий, взломов, DDoS-атак и иных киберугроз, а также возможность использования архитектуры распределенного реестра для повышения прозрачности операций.

Наличие механизма оспаривания транзакций, а также наличие или отсутствие центрального контрагента.

Скорость — временной интервал между заключением сделки, включая подписание договора и акцепт платежного поручения либо иную форму инициирования платежа, например смарт-контракты в блокчейн-системах, и фактическим зачислением средств на счет продавца. Важным параметром также является высокая пропускная способность системы.

На участке «покупатель — банк» значение имеет институциональная среда, в которой находятся участники: традиционная международная инфраструктура SWIFT, локальная банковская или внебанковская система либо экосистема цифровых активов и криптовалют.

На участке между банками покупателя и продавца, а также банком транзитной страны, если он участвует в расчетах, возникают основные задержки и сложности, связанные с комплаенс-процедурами. Именно на этой стадии платеж пересекает международные границы и попадает под действие нескольких регуляторных режимов.

На участке «банк — продавец» действуют схожие факторы, что и на первом этапе, однако дополнительно возникает необходимость конвертации средств в национальную валюту продавца.

Стоимость транзакций — совокупные явные и скрытые издержки, возникающие в рамках полного цикла платежной операции во внешнеэкономической деятельности.

Комиссии за конвертацию из валюты счета покупателя в валюту сделки, включая криптовалюту.

Комиссии за перевод средств из банка покупателя в банк продавца, а также комиссии транзитного банка, если он используется в расчетной цепочке.

Комиссии за конвертацию средств в валюту продавца.

Расходы на соответствие регуляторным требованиям. Они могут быть включены в банковские комиссии либо напрямую возлагаться на покупателя и продавца.

Издержки на защиту прав по контракту.

Расходы на страхование.

Возможность получения дохода от размещения свободных средств, прямого кредитования между участниками, а также плата за поддержание ликвидности в системе.

Отдельное значение имеет механизм ценообразования процентных ставок.

На основании указанных критериев был проведен сравнительный анализ существующих на рынке и находящихся в стадии разработки альтернатив традиционной западной системе международных платежей.

Для сопоставления были выделены следующие варианты расчетных систем:

Базовый вариант — SWIFT и система корреспондентских счетов в резервных валютах, преимущественно в долларах США и евро;

Альтернативный вариант на сопоставимой методологической основе, но с иной валютой и иным институциональным арбитром — китайская платежная система CIPS и возможности подключения к ней других стран;

Финтех-решения — национальные платежные системы и мосты между ними, реализуемые через:

Двусторонние соглашения на уровне центральных банков, включая валютные свопы, либо многосторонние международные соглашения, например mBridge;

Частные расчетные мосты через транзитные страны либо собственную агентскую инфраструктуру, включая А7 и аналогичные проекты из стран БРИКС;

Механизмы с участием традиционной системы корреспондентских счетов в долларах и евро, когда в сделке присутствуют поставщики или покупатели из стран ОЭСР и необходимо провести SWIFT-транзакцию через транзитную страну, одновременно дружественную России и приемлемую для западных контрагентов;

Механизмы с использованием векселей как платежного инструмента;

Полностью криптовалютные механизмы, функционирующие без классической банковской системы и, возможно, без использования национальных валют центральных банков, включая цифровые валюты центральных банков, долларовые стейблкоины, биткоин, эфир и иные альтернативные криптовалюты;

Бартерные схемы и пулы взаиморасчетов — инструменты, обеспечивающие максимальную защиту от санкционных ограничений, однако обладающие низкой эффективностью при значительных дисбалансах во внешней торговле с отдельными странами и характеризующиеся повышенным контрагентским риском.

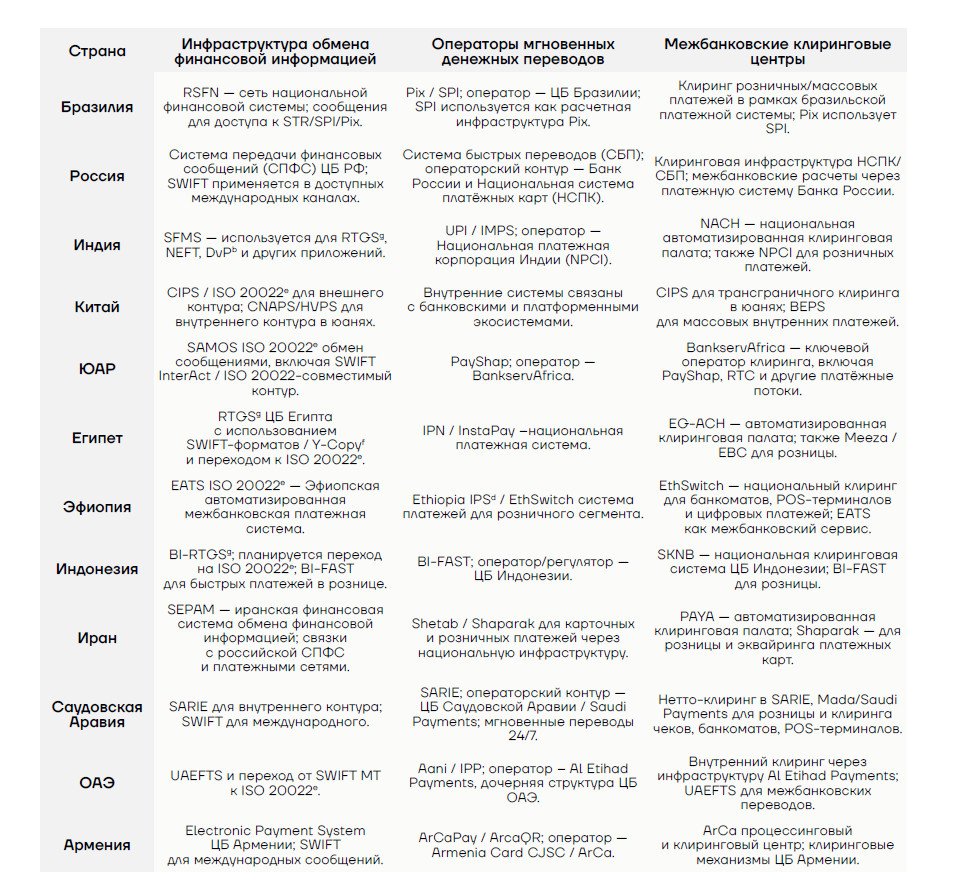

В большинстве случаев крупнейшими участниками таких систем являются не частные финтех-платформы, а государственные, квазигосударственные или кооперативные инфраструктурные организации:

Национальные платежные карты, например «Мир» в России и UnionPay в Китае, выступающие альтернативой Visa и Mastercard;

Операторы мгновенных денежных переводов, включая российскую СБП, бразильскую Pix и индийскую UPI;

Межбанковские клиринговые центры, включая НСПК в России, NPCI в Индии и CNAPS в Китае;

Инфраструктура обмена финансовой информацией, включая СПФС в России, выполняющую функцию альтернативы SWIFT.

Таблица стран и платежных систем

https://worldmarketstudies.ru/

Развитие национальных платежных систем, независимых от западной инфраструктуры, стало базовым условием для последующей трансформации международных расчетов. Ключевые направления этой трансформации можно представить следующим образом: Регионализация финансовых потоков — если ранее значительная часть международных транзакций проходила через Нью-Йорк и долларовые корреспондентские счета даже в тех случаях, когда сделка заключалась между компаниями из стран, напрямую не связанных с США, то в настоящее время возрастает значение расчетов в национальных валютах. Происходит переход от модели глобальной финансовой либерализации к системе макрорегиональных блоков. В результате формируются относительно замкнутые расчетные контуры:

БРИКС — формирование расчетного контура на основе национальных валют. Доля расчетов в юанях, рупиях и рублях увеличивается за счет снижения доли доллара США и евро. В этом контексте развивается проект BRICS Pay7 — децентрализованное партнерство банков и финтех-компаний, построенное на принципах децентрализованной автономной организации, DAO. По оценкам экспертов Sk Финтех Хаб Фонда «Сколково», Группа ВЭБ.РФ, доля локальных валют во внешней торговле внутри БРИКС, объем которой превышает 1,2 трлн долларов, уже достигла 67%8;

ЕАЭС — углубление интеграции осуществляется за счет внедрения автоматизированной системы таможенного транзита и унификации платежных пространств. Одновременно усиливается роль рубля, который фактически становится региональной расчетной валютой внутри ЕАЭС;

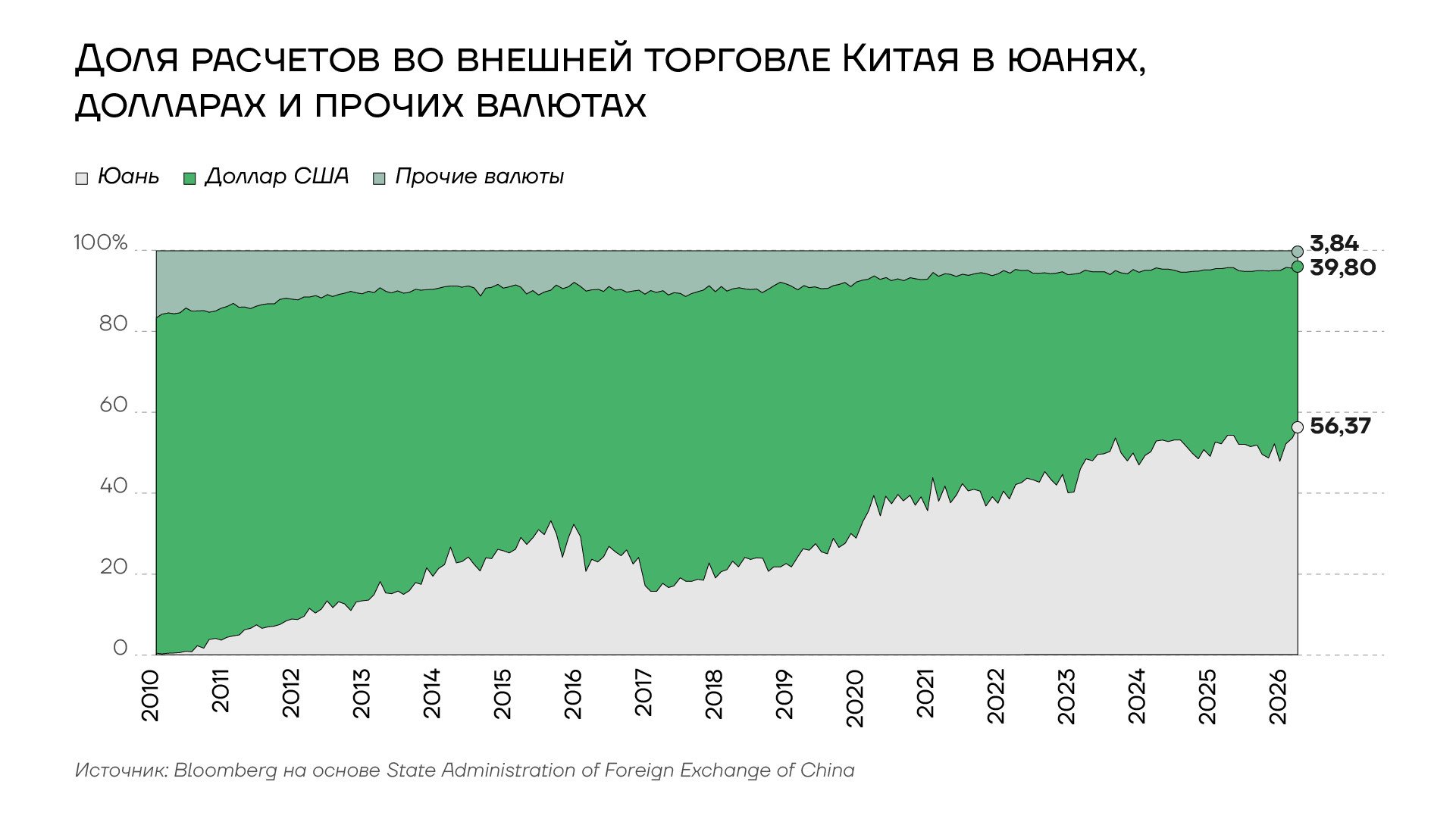

Доля расчетов во внешней торговле Китая в юанях, долларах США и прочих валют, 2010-2025гг

https://worldmarketstudies.ru/

«Доля национальных валют в расчетах внутри союза достигла 93%», — отметил 11 декабря 2025 года Председатель Правительства РФ Михаил Мишустин. — «По внешнеторговым контрактам между российским бизнесом и предпринимателями из других стран «пятерки» — превысила 98%»9.

Глобальный Юг — формируются новые расчетные хабы, включая ОАЭ, Турцию и Казахстан, которые выступают альтернативой традиционным западным финансовым центрам. При этом валюты данных стран, прежде всего дирхам ОАЭ, все чаще используются как альтернатива доллару США и евро в отдельных внешнеторговых операциях;

Развитие цифровых финансовых инструментов — основное внимание уделяется цифровым валютам центральных банков, ЦВЦБ, однако параллельно развиваются и решения частных провайдеров. В России цифровой рубль рассматривается в том числе как инструмент реализации смарт-контрактов и целевого финансирования внешнеэкономической деятельности. В Китае цифровой юань, e-CNY, уже активно используется в трансграничных расчетах в рамках инициативы «Один пояс, один путь». Существенное значение имеют также многосторонние проекты, включая mBridge, который будет рассмотрен далее, и Dunbar, реализуемый при участии Инновационного центра BIS, Резервного банка Австралии, Банка Негара Малайзии, Валютно-финансового управления Сингапура и Резервного банка ЮАР;

Альтернативные платежные маршруты, или «сеть сетей» — развиваются частные, в том числе внебанковские, расчетные системы, основанные как на агентской инфраструктуре, так и на использовании различных финансовых инструментов: от исторически апробированного векселя до современных криптоактивов. К таким решениям относятся российская А7, а также частные B2B-платформы, работающие в Африке, Азии и Латинской Америке, включая AZA Finance, Verto, XTransfer, PingPong, Tazapay, OpenFX и Qifa. В отдельных случаях применяются и бартерные схемы с неттингом. Бизнес вынужден адаптироваться к санкционному давлению, формируя многослойную платежную инфраструктуру, которая соединяет импортеров и экспортеров напрямую либо через дружественные юрисдикции, включая Китай, Индию, Турцию, ОАЭ и Сингапур, минуя традиционный контур SWIFT;

Рост роли технологических платформ, или FinTech as Infrastructure — финтех-компании постепенно начинают выполнять функции, ранее характерные преимущественно для системно значимых банков. Наблюдается переход от модели, ориентированной на банки, к платформенной архитектуре, в рамках которой расчетный сервис интегрируется в маркетплейсы, логистические платформы и единые информационные системы управления бизнес-процессами компаний, ERP-системы.

«Если говорить про 2022–2023 года, это как раз наращивание альтернативной финансовой инфраструктуры. Причем очень интересно, у нас же обычно все идет от банков, даже финтех. В России в основном все технологии идут сначала от банков. А вот в альтернативной платежной инфраструктуре банки как раз очень долго адаптировались и начали на нее смотреть и активно развивать буквально в последние полтора–два года», — отметила Ангелина Акименко.

Для построения альтернативных расчетных систем необходимо выполнение еще двух ключевых условий: обеспечение интероперабельности, то есть совместимости новых систем между собой и с классическим банкингом, а также унификация правовых норм различных государств.

В частности, требуется признание юрисдикции арбитражных механизмов БРИКС, легализация смарт-контрактов как эквивалента письменной формы сделки, а также закрепление правового статуса гибридных финансовых инструментов, включая цифровые финансовые активы и криптоактивы. Введение экспериментальных правовых режимов для криптовалют и операторов информационных систем, создание регуляторных «песочниц» для трансграничного использования цифровых валют центральных банков, а также развитие антимонопольного регулирования цифровых платформ являются необходимыми условиями для того, чтобы альтернативные системы в перспективе могли частично заместить западную финансовую инфраструктуру.

Отдельные страновые и глобальные инициативы

Россия

В силу беспрецедентного санкционного давления, оказываемого на Россию с 2014 года, в стране была наиболее полно реализована суверенная платежная система, независимая от западной инфраструктуры. Национальная система платежных карт, НСПК, не только обеспечивает обслуживание карт «Мир», но и фактически заместила западных провайдеров для карт Visa и Mastercard, выпущенных российскими банками.

Расширение приема карт «Мир» на пространстве ЕАЭС и в ключевых странах Глобального Юга, включая Вьетнам, ОАЭ и Турцию, тем не менее происходило достаточно медленно. Основным ограничением оставались опасения вторичных санкций со стороны США и ЕС. Однако созданное технологическое ядро для будущих взаиморасчетов в национальных валютах на базе собственного процессинга, независимого от инфраструктуры Visa и Mastercard, создает предпосылки для более бесшовного подключения дружественных стран в перспективе.

Интернет-омбудсмен Дмитрий Мариничев отмечает, что рубль в настоящий момент выполняет в ЕАЭС роль основной расчетной валюты, но так и не занял роль «доллара ЕАЭС», так как сама по себе доллар был валютой хранения, фондирования, контрактного права, санкционной власти и глобальной ликвидности. По его мнению, дальнейшая интеграция будет гибридной.

«Крупный легальный оборот, особенно связанный с государствами, сырьем, инфраструктурой, налогами и таможней, будет оставаться в фиатной плоскости, в рубле и национальных валютах. Но бизнес, особенно в транзитных, санкционно чувствительных и высокоскоростных сделках, будет использовать стейблкоины и криптоинструменты, потому что они снижают трение, обходят избыточное число посредников и дают скорость», — пояснил он.

Артур Леер также считает, что необходимо усиливать использование рубля в рамках ЕАЭС. «Это вопрос не только экономический — у него есть серьезная политическая и инвестиционная подоплека. Инвестиции России в страны ЕАЭС не могут осуществляться в валюте, отличной от рубля. Это один из важных инструментов развития нашей экономики. Мы должны гораздо активнее продвигать рубль именно с инвестиционной точки зрения», — подчеркнул он.

Система передачи финансовых сообщений Банка России и ее интеграция с китайской CIPS теоретически могли бы решить проблему отключения значительного числа российских банков от SWIFT. Этот резервный канал связи между банками двух стран был призван обеспечить непрерывность платежей даже в условиях ограничения доступа к западной инфраструктуре. Однако на практике он пока не стал ее полноценной заменой: опасения вторичных санкций по-прежнему ограничивают готовность крупных китайских банков проводить операции со значительным числом российских кредитных организаций.

Александр Нам, руководитель «Академии Блокчейна», указал на политические риски и стоимость перехода внешнеторговых партнеров к СПФС. «А зачем подключаться, даже если работаешь с Россией? Если что-то пойдет не так — Россия отключит просто с этой системы. Более того, любая новая система — всегда издержки. Потому что надо платить за имплементацию, за трафик», — сказал он. Он также отметил, что у СПФС изначально тарифы не были низкими, поэтому нет экономического смысла подключаться к таким системам.

Олег Ушаков, председатель Комиссии по ЦФА ТПП РФ, считает, что для отказа от SWIFT в пользу российских систем «нужно показывать удобства, то есть скорость платежей, удобство нахождения партнеров-контрагентов, технологичность».

Активно развивается и проект цифровой валюты Банка России — цифрового рубля. В пилотном проекте участвуют более 20 банков и около 2,5 тыс. пользователей, а совокупное число операций составляет порядка 90 тыс. С осени 2025 года началась поэтапная интеграция выплат в цифровых рублях из бюджета, тогда как массовое внедрение цифровой валюты запланировано на осень 2026 года. При этом на первоначальном этапе ее применение будет сосредоточено преимущественно во внутрироссийских транзакциях.

«Использование цифрового рубля способно повысить скорость, прозрачность и безопасность финансовых операций. Его потенциал можно рассматривать в разрезе нескольких ключевых аспектов: инноваций в финансовых технологиях, повышения эффективности управления финансами на государственном уровне, финансовой доступности, а также в качестве платежного инструмента нового поколения для трансграничных расчетов», — отметила директор департамента национальной платежной системы Банка России Алла Бакина.

Именно трансграничный потенциал цифрового рубля делает его перспективным инструментом для подключения России к дружественным международным проектам платежной инфраструктуры, включая mBridge и, возможно, его последующее развитие в формате BRICS Bridge.

Китай

В силу масштабов и динамики своей экономики именно КНР остается главным претендентом на частичное замещение доллара США, если не в глобальном, то как минимум в региональном масштабе, включая пространство БРИКС и более широкий контур Глобального Юга.

Процесс интернационализации юаня был запущен еще в начале XXI века, однако заметное ускорение он получил после глобального финансового кризиса 2008 года и санкций против России в 2014 году, которые продемонстрировали уязвимости, связанные с доминированием долларовой финансовой системы. Тем не менее этот процесс развивается достаточно медленно из-за сохраняющихся в Китае ограничений на движение капитала. Опасения дестабилизирующего воздействия спекулятивных потоков, а также длительная приверженность меркантилистской модели экономического развития до сих пор перевешивали для Пекина потенциальные выгоды от полноценного резервного статуса юаня.

При этом Китай последовательно расширял участие в глобальных и региональных инвестиционных проектах, прежде всего в рамках инициативы «Нового шелкового пути». Финансирование таких проектов требует большей свободы движения капитала, расширения доступа партнеров к финансовым ресурсам КНР и развития соответствующей платежной инфраструктуры.

Одновременно Китай формировал внутреннюю инфраструктуру торговли сырьевыми товарами в юанях, тем самым бросая вызов сложившейся с 1970-х годов системе «нефтедолларов». Недавние события на Ближнем Востоке дополнительно ослабили основы прежней модели взаимодействия между арабскими нефтяными монархиями и США, основанной на принципе «нефть продается за доллары, а избыточные доходы инвестируются в государственные облигации США в обмен на военную и политическую защиту».

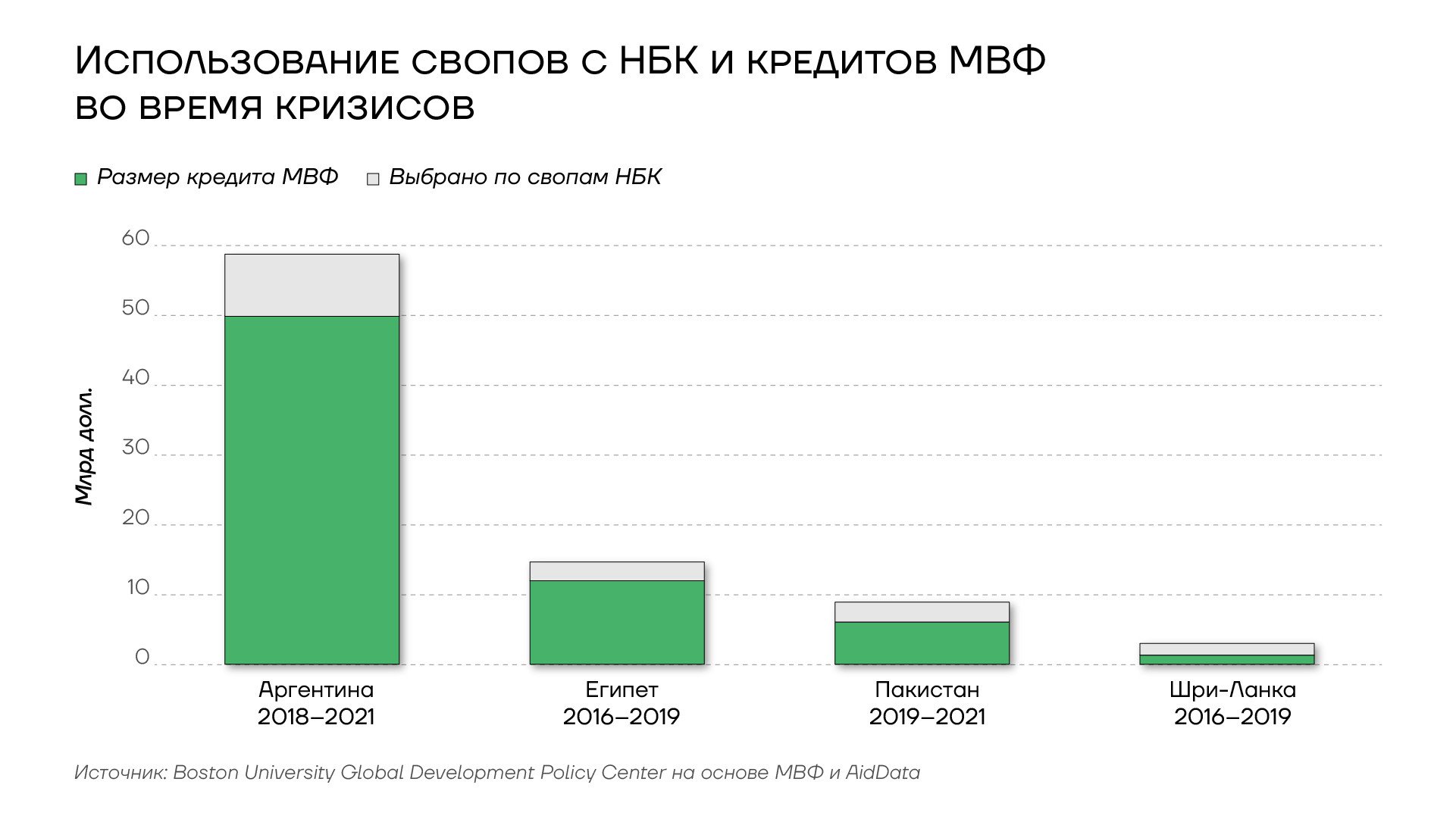

Еще одним элементом интернационализации юаня и его постепенного продвижения в международных финансах стала программа Народного банка Китая по предоставлению юаневой ликвидности центральным банкам других стран через своп-линии. С момента запуска программы в 2008 году к ней присоединились 32 центральных банка10 с совокупным лимитом 4,5 трлн юаней. По состоянию на 1 квартал 2026 года было использовано 111,6 млрд юаней, или около 16,4 млрд долларов11. Страны-участники данной программы можно разделить на несколько групп в зависимости от характера их запроса:

Замещение западного финансирования, прежде всего со стороны МВФ, в сложной макроэкономической ситуации — Турция, Россия, в 2015–2016 годах в ограниченных объемах, Беларусь и Лаос;

Дополнение к кризисным программам МВФ — Аргентина, Египет, Шри-Ланка, Нигерия, дважды, Монголия, Пакистан, Суринам и Украина, в 2015 году;

Резервный канал фондирования — своп-линия с НБК была подписана, однако фактически не использовалась. К этой группе относятся Индонезия, ЮАР, Бразилия, Чили, Маврикий, Исландия и Венгрия;

Торгово-инвестиционное использование — Республика Корея, Таиланд, Малайзия, Сингапур, Катар, ОАЭ и Саудовская Аравия;

Синхронизация между эмитентами резервных валют вне США — Великобритания, Япония, Европейский центральный банк, Швейцария, Канада, Австралия и Новая Зеландия.

Ключевым инфраструктурным элементом интернационализации юаня является китайская трансграничная межбанковская платежная система для расчетов в юанях — Cross-Border Interbank Payment System (СIPS). Ее нельзя рассматривать исключительно как «китайский аналог SWIFT». CIPS представляет собой комплексную финансовую систему формата «3 в 1», объединяющую передачу финансовых сообщений, клиринг и расчеты по трансграничным платежам в юанях.

Использование свопов с НБК и кредитов МВФ во время кризисов

https://worldmarketstudies.ru/

В CIPS предусмотрены два основных типа участников. Прямые участники — это банки и финансовые институты, непосредственно подключенные к системе и имеющие возможность самостоятельно отправлять и получать платежи через CIPS. Косвенные участники работают через прямого участника, используя его как расчетный шлюз. Такая модель соответствует логике многих межбанковских систем: не каждый банк должен подключаться к ядру инфраструктуры напрямую, поскольку небольшие кредитные организации могут использовать крупные банки в качестве посредников.

По состоянию на 1 квартал 2026 года CIPS насчитывала 194 прямых участника, преимущественно китайские банки и их международные дочерние структуры, включая Bank of China, China Construction Bank и Agricultural Bank of China в России, а также 1597 косвенных участников. На официальной странице CIPS также указывается масштаб системы: в 2025 году годовой объем операций составил 180 трлн юаней, режим работы — 5.24 часа плюс 4 часа, а системная доступность достигала 99,999%.

При этом SWIFT сохраняет значимую роль даже для CIPS. Многие банки используют SWIFT как канал передачи финансовых сообщений. По отдельным оценкам — до 80% операций, тогда как CIPS выступает уже как расчетный контур для проведения платежей в юанях. Следовательно, CIPS снижает зависимость от SWIFT, а также от долларовых и евровых корреспондентских цепочек в юаневых платежах, однако не устраняет санкционные риски полностью для компаний из третьих стран.

Кроме того, CIPS не претендует на полноценное замещение западной инфраструктуры в расчетах между третьими странами. В первую очередь она остается инструментом обслуживания внешней торговли самого Китая. Отсюда вытекает и ограниченный потенциал подключения российских банков, которые пока выступают преимущественно косвенными участниками системы. CIPS лишь частично решает проблему проведения платежей в третьи страны, если такие страны не готовы принимать юани от российских компаний или осуществлять платежи в их пользу в китайской валюте.

Китай при этом сохраняет контроль за движением капитала, регулирование трансграничных финансовых потоков и управляемый валютный режим. Юань не является свободно конвертируемой валютой по счету капитала. Его курс фиксируется ежедневно с допустимым отклонением ±2%, физическим лицам запрещено выводить за рубеж более 50 тыс. долларов или эквивалентную сумму в год, а для иностранных инвесторов сохраняются ограничения на вложения в акции и облигации китайских компаний.

Эти факторы сдерживают использование юаня в качестве глобальной резервной и инвестиционной валюты. Даже при технической доступности CIPS в третьих странах участникам необходима полноценная ликвидность в юанях: счета, кредитные линии, рынки форвардов и свопов, инструменты хеджирования, возможности размещения избыточных юаневых остатков, а также доступ к китайским и офшорным активам, номинированным в этой валюте. Во многих странах такая инфраструктура пока существенно уступает долларовой и даже евровой.

CIPS также не устраняет сложности с оплатой поставок товаров, связанных с санкционным риском. Китайские банки по-прежнему учитывают санкционные

и комплаенс-риски, особенно если они имеют долларовые операции, международные лицензии и устойчивые связи с западной финансовой системой.

Среднесуточные объемы проведенных транзакций в китайской системе международных платежей CIPS

https://worldmarketstudies.ru/

Для стран БРИКС и ЕАЭС китайская CIPS имеет особое значение в двух случаях: при непосредственной двусторонней торговле с Китаем, где возможен переход к инвойсированию в юанях, а также как инструмент снижения зависимости от доллара США и евро, если расчетная логика сделки между третьими странами может быть переведена в юань.

Сравнение CIPS, SWIFT, СПФС и А-7 подобных коридоров

https://worldmarketstudies.ru/

В настоящее время только Китай предлагает наиболее полноценный аналог западной платежной и финансовой инфраструктуры, однако преимущественно в контуре двусторонних торговых отношений с ним. Расширение использования юаня в качестве альтернативной расчетной валюты для сделок между экономическими агентами третьих стран может стать логичным следующим этапом углубления интернационализации китайской валюты.

Параллельно с развитием юаневой инфраструктуры в рамках классического банкинга Китай выступает одним из пионеров внедрения цифровых валют центральных банков. Цифровой юань, e-CNY, к 1 кварталу 2026 года кумулятивно обработал несколько миллиардов транзакций на сумму 19,5 трлн юаней, или около 2,85 трлн долларов США. Это почти 10-кратный рост по сравнению с 2023 годом. Уже открыто 230 млн персональных кошельков. Однако доля e-CNY в общем объеме платежей Китая пока не превышает 0,2%, поскольку Alipay и WeChat Pay, каждый из которых насчитывает более 1 млрд пользователей, продолжают доминировать даже во внутреннем платежном пространстве.

Цзянь Лянь считает, что промышленный потенциал Китая будет способствовать естественному расширению роли юаня как средства платежа. «Нехватка долларов в развивающихся странах ускорит это. Цифровая и фиатная валюта не конфликтуют. Стейблкоины — это форма блокчейна в единицах фиатной валюты. Цифровой юань внутри Китая не связан с (публичным) блокчейном», — говорит он.

С 1 января 2026 года14 вступила в силу новая модель, меняющая экономическую природу цифрового юаня: от логики «цифровых наличных» к логике «цифровых депозитных денег под контролем центрального банка». Это связано с тем, что по остаткам на цифровых кошельках теперь может начисляться процент, аналогичный депозитному доходу, а для небанковских платежных организаций предусмотрено 100% резервирование цифрового юаня.

Международные проекты (mBridge > BRICS Bridge)

Стремительное развитие цифровых валют Центробанков (ЦВЦБ) создало предпосылки для перехода на следующий этап и в рамках международного проекта mBridge. Он представляет собой многостороннюю платформу трансграничных расчетов с использованием цифровых валют центральных банков, ЦВЦБ. В отличие от SWIFT, который выполняет преимущественно функцию передачи финансовых сообщений, mBridge предполагает непосредственное проведение расчетов цифровыми деньгами центральных банков между банками разных стран.

Проект был запущен в сентябре 2021 года как многосторонняя инициатива при участии Гонконгского отделения Банка международных расчетов, BIS Innovation Hub, Народного банка Китая, Валютного управления Гонконга, Банка Таиланда и Центрального банка ОАЭ. В 2024 году к проекту присоединилась Саудовская Аравия, а сам mBridge достиг стадии минимально жизнеспособного продукта. Однако в том же году, после саммита БРИКС в Казани, BIS объявил о выходе из проекта, указав, что партнеры уже способны продолжать его самостоятельно.

Цзянь Лянь, лично участвовавший в проекте mBridge и предлагавший расширить его применение с переименованием в BRICS Bridge, считает, что рыночная эволюция финансовой системы обладает большей адаптивностью, чем механизмы, создаваемые по прямому государственному назначению.

«Многие инновации будут внедряться быстрее, чем сам mBridge, который все еще является экспериментом. Треугольник Китай–Россия–Глобальный Юг не будет полагаться на долларовую сеть... Россия играет важную роль в этом процессе, так как жесткие санкции заставляют пробивать бреши в старой сети и создавать альтернативы», — пояснил он.

По данным китайских источников, к концу ноября 2025 года mBridge уже обработал 4047 трансграничных операций на сумму 387,2 млрд юаней, причем доля e-CNY в совокупном обороте всех валют составляла около 95,3%. Reuters в январе 2026 года также сообщал, что объем транзакций через mBridge превысил эквивалент 55 млрд долларов, а цифровой юань обеспечивал около 95% оборота платформы.

mBridge направлен на решение ключевых проблем классического трансграничного банкинга за счет создания общей распределенной платформы, на которой центральные банки выпускают собственные цифровые валюты, а коммерческие банки проводят платежи и валютные обмены напрямую. Центральный банк ОАЭ характеризует mBridge как проект, использующий ЦВЦБ для международных переводов между участвующими банками на основе технологии распределенного реестра. Такая архитектура должна снизить стоимость, непрозрачность, низкую эффективность и операционную сложность трансграничных платежей.

С технологической точки зрения mBridge как платформа на базе DLT способна обеспечивать практически мгновенные трансграничные платежи и расчеты. Reuters также указывал, что платформа стала совместимой с Ethereum Virtual Machine, что превращает ее в тестовую среду для более сложных программируемых функций и использования смарт-контрактов. В отличие от частных цифровых валют, привязанных к доллару или евро, то есть стейблкоинов, mBridge не является частной криптовалютной сетью. Это разрешенная инфраструктура центральных банков, в которой участники идентифицированы, регулируются и проходят установленную процедуру допуска.

Сильные и слабые стороны проекта можно представить следующим образом:

Прямой расчет деньгами центральных банков, а не частными банковскими обязательствами, что повышает качество расчетного актива;

Финансовый суверенитет — для Китая и его партнеров проект снижает технологическую зависимость от западных платежных каналов;

Сокращение числа посредников — mBridge способен устранить часть корреспондентской цепочки, снижая комиссии, операционные задержки, риски ошибок, непрозрачность маршрута платежа и зависимость от крупных глобальных банков;

Практически мгновенный расчет — исследовательские материалы и обзоры mBridge указывают, что платежи, которые в традиционной системе могли занимать 3–5 дней, в пилотных операциях mBridge завершались за несколько секунд;

Круглосуточное функционирование в режиме 24/7/365 — традиционные платежные и корреспондентские системы часто ограничены рабочими часами конкретных юрисдикций, тогда как mBridge проектируется как более непрерывная инфраструктура трансграничных расчетов;

Моментальная валютная конвертация в режиме «платеж против платежа», что снижает расчетный риск при обмене валют;

Геополитическая диверсификация — для стран, не заинтересованных в полной зависимости от долларовой или евровой инфраструктуры, mBridge может стать дополнительным расчетным контуром;

Программируемость — DLT-архитектура проекта и совместимость с EVM создают потенциал для использования смарт-контрактов, автоматического исполнения условий сделок, целевых платежей и более сложных сценариев торгового финансирования, способных сократить зависимость от бумажного документооборота.

Коммерческая незрелость системы — проект все еще находится в пилотной стадии. Его масштаб пока невелик относительно глобальных платежей: 55 млрд долларов являются значительным объемом для пилота ЦВЦБ, но остаются ограниченным показателем по сравнению с триллионными ежедневными оборотами глобального корреспондентского банкинга или даже с сотнями миллиардов в китайской CIPS. Кроме того, пока отсутствует детальный публичный анализ устойчивости системы к киберугрозам.

Ограниченный круг участников — доступ к платформе имеют только участвующие центральные банки и допущенные коммерческие банки. Следовательно, mBridge не является открытой глобальной сетью.

Юридическая сложность — для полноценного функционирования необходимы согласованные правила финальности расчета, применимого права и юрисдикции, распределения ответственности за ошибки, возврата платежей, разрешения споров, применения валютных ограничений и отражения цифровых денег на балансах банков.

Валютный контроль и конвертируемость — этот фактор особенно важен для e-CNY, поскольку цифровой юань не делает юань полностью свободно конвертируемым. Если одна из валют сохраняет ограничения на движение капитала, mBridge не устраняет их автоматически. Технически платформа может провести платеж, однако юридически центральный банк способен ограничить использование соответствующей валюты.

Комплаенс и санкционные ограничения — mBridge не отменяет процедуры противодействия отмыванию преступных доходов, проверки клиентов и происхождения средств, а также санкционного контроля. Даже при технической доступности платформы банк может отказать в проведении операции из-за риска вторичных санкций или требований внутреннего комплаенса.

Геополитическая настороженность и противодействие со стороны западных стран — проект несет потенциальную угрозу доминированию доллара и евро, поскольку предлагает альтернативную финансовую архитектуру.

Валютная асимметрия внутри платформы — если около 95% оборота приходится на цифровой юань, то mBridge пока выглядит не как симметричная многосторонняя сеть цифровых валют разных стран, а как де-факто китайская платежная платформа.

Александр Нам также отмечает недостатки международных проектов ЦВЦБ, связанные с отсутствием изначально согласованного целеполагания между центральными банками. «Одни ЦБ сказали: «Мы будем внедрять физических лиц». Другие сказали: «А мы будем внедрять для финансовых институтов». Дальше между собой не разговаривали (при создании), а теперь они не договорятся никак», — указал он.

Часть стран БРИКС рассматривает mBridge как возможный прототип будущей архитектуры расчетов внутри объединения, которая позволит исключить корреспондентские цепочки и существенно сократить издержки на валютную конвертацию. Для стран БРИКС и Глобального Юга mBridge, а также его возможный будущий преемник в формате BRICS Bridge, представляют интерес как альтернатива дорогим и медленным корреспондентским цепочкам, особенно в условиях, когда долларовые платежи становятся политически или операционно рискованными.

Однако участие в такой платформе требует согласия национальных центральных банков, совместимости правил валютного контроля, доверия к китайскому технологическому и регуляторному контуру, а также готовности коммерческих банков принять новый тип операционного риска.

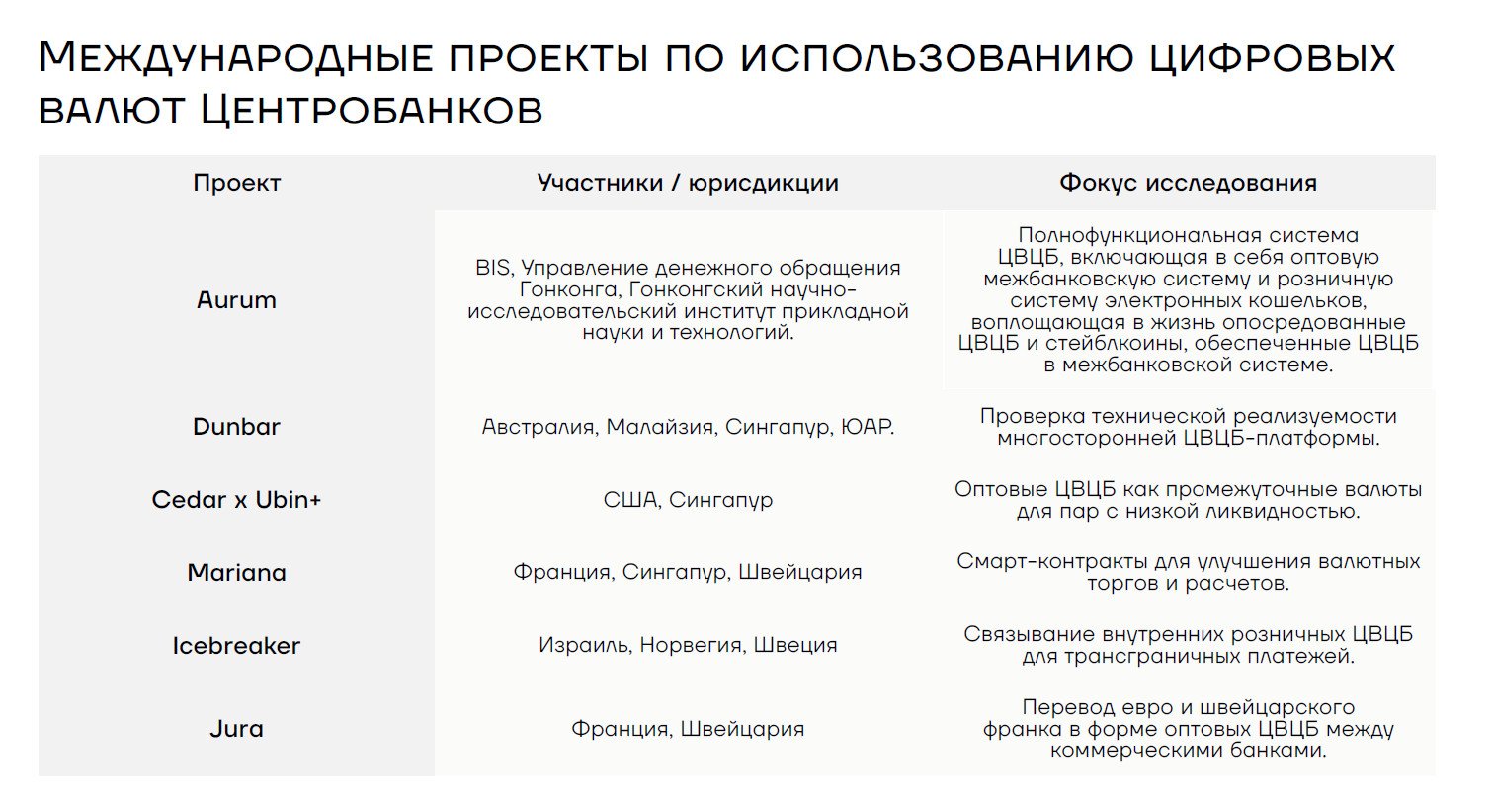

Также можно отметить и другие международные проекты по использованию цифровых валют центральных банков, однако большинство из них связано преимущественно с развитыми странами и представляет собой надстройку над существующей западной финансовой и платежной инфраструктурой.

Международные проекты по использованию цифровых валют центральных банков

https://worldmarketstudies.ru/

Кроме того, следует отметить еще один значимый международный проект, основанный не на цифровых валютах центральных банков, а на использовании обычных национальных валют нескольких стран. Речь идет о Project Nexus — единственном проекте Инновационного хаба Банка международных расчетов, который находится близко к полноценной реализации в 2027 году и потенциально может охватить до 1,7 млрд человек.

Project Nexus предполагает объединение действующих национальных систем мгновенных платежей Сингапура, Малайзии, Филиппин, Таиланда и Индии. При этом Банк Индонезии и Европейский центральный банк имеют статус наблюдателей. В феврале 2026 года были назначены технические операторы проекта — PayNet и NETS, а также провайдеры информационной инфраструктуры — Amazon Web Services и Endava.

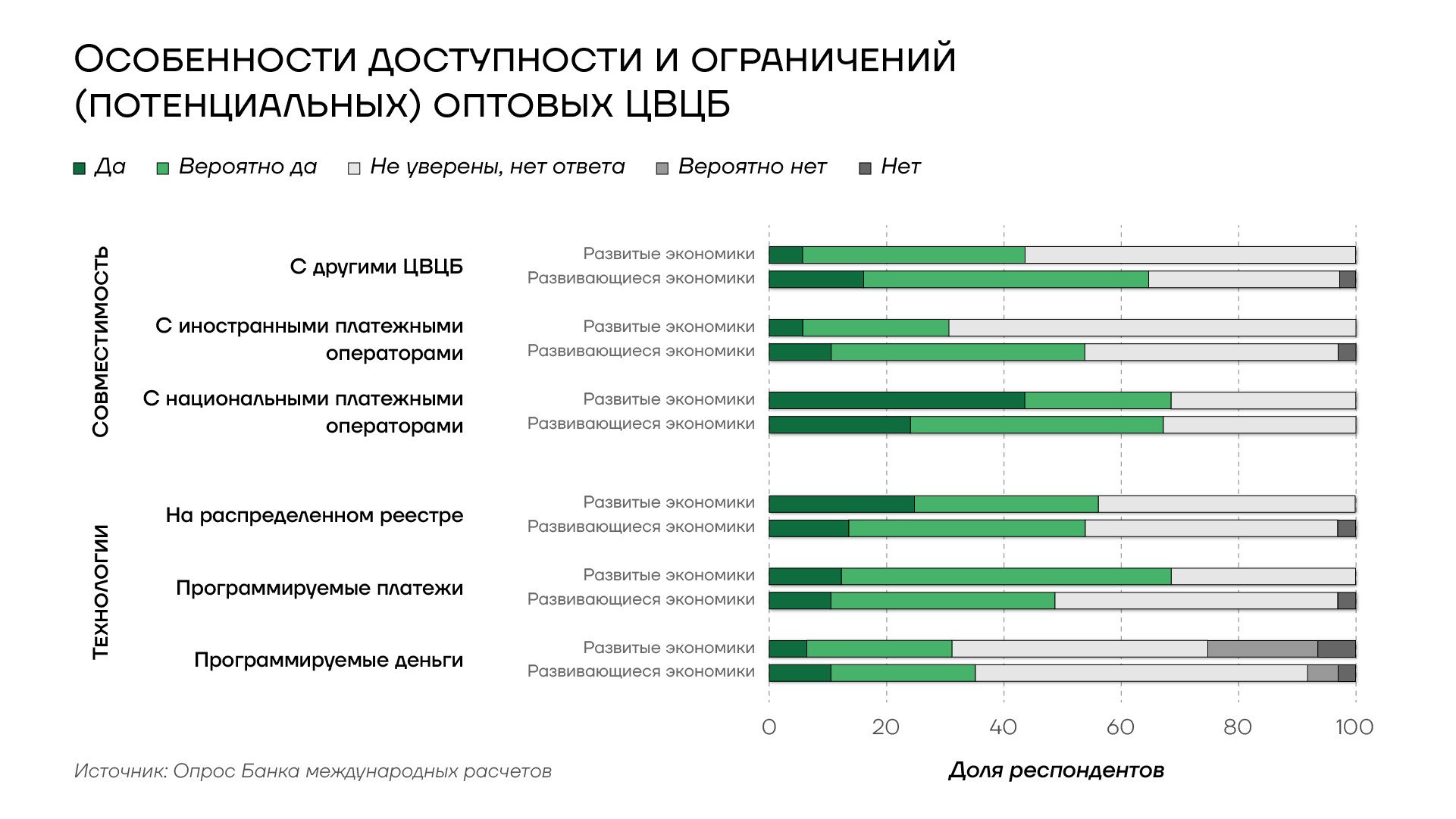

Особенности доступности и ограничений цифровых валют ЦБ

https://worldmarketstudies.ru/

В отличие от mBridge, где расчеты строятся на цифровых валютах центральных банков, Project Nexus ориентирован на интероперабельность существующих национальных платежных систем. Его цель состоит в создании единого технологического и операционного контура, позволяющего пользователям разных стран проводить трансграничные мгновенные платежи через привычные национальные инструменты, без необходимости создания принципиально новой валютной инфраструктуры.

Частная расчетная инфраструктура

Наряду с государственными и межгосударственными инициативами все более заметную роль играют частные расчетные сети, которые берут на себя весь цикл трансграничной операции — от подбора платежного маршрута до подготовки документов под требования валютного контроля. Такую модель развивает российская система международных расчетов А7, объединяющая собственную платежную сеть и пул зарубежных партнеров.

В основе операционной модели лежит агентский механизм, при котором внешнеторговые расчеты осуществляются через сеть зарубежных представителей А7. Наличие платежной инфраструктуры, охватывающей более 100 стран, и разветвленной партнерской сети позволяет проводить трансграничные операции в необходимых валютах практически в любой юрисдикции. Участие А7 в расчетах обладает реальной значимостью и для иностранных контрагентов. При поставках в Россию они получают своевременное и юридически корректное поступление средств, исключающее многоступенчатые цепочки посредников и связанные с ними риски. В частности, стандартное время зачисления платежа в адрес китайских партнеров составляет 4 часа, а лучший зафиксированный показатель — 100 минут.

При расчете за импорт через А7 российский покупатель вносит средства в рублях, после чего обязательство перед иностранным поставщиком исполняется через зарубежные каналы А7 в соответствующей юрисдикции.

Такой же принцип рублевых расчетов используется и при возвращении экспортной выручки, когда клиент А7 получает ее в России в рублевых инструментах.

Платежная модель А7 позволяет проводить расчеты в день обращения и снижать зависимость от прямых корреспондентских цепочек, а единая фиксированная ставка, не зависящая от суммы и направления платежа, вместе с приемом средств в широком наборе валют делает расчеты предсказуемыми по стоимости и доступными в том числе для малого и среднего бизнеса. Первоначально такие услуги ориентировались на компании, со временем расчеты стали доступны и физическим лицам.

Упор на развитие собственной автономной платежной инфраструктуры отражает то обстоятельство, что претензии к монополии одного расчетного канала формировались задолго до санкционных волн на Россию. Как поясняет заместитель генерального директора по экономике и финансам платформы Ирина Акопян, независимая платежная сеть создавалась с учетом того, что зависимость мировой торговли от единственного маршрута оставалась риском еще до 2022 года, а спрос на автономные расчетные системы выходит за пределы российской повестки.

Параллельно с национальной сетью отделений, включая дальневосточный расчетный центр во Владивостоке, ориентированный на торговлю со странами АТР, формируется зарубежное присутствие. В сентябре 2025 года при поддержке профильных финансовых ведомств и местных партнеров открылись офисы в Хараре и Лагосе, а в планах заявлен выход более чем в 20 стран, прежде всего в Латинской Америке и Африке. Тем самым складывается сочетание собственной инфраструктуры внутри страны и партнерской сети за рубежом, которое позволяет проводить расчеты непосредственно в дружественных юрисдикциях, без участия западных корреспондентских цепочек.

По оценкам участников рынка, на платформу приходится около 19% внешнеторговых операций российского бизнеса, а за первое полугодие 2025 года объем проведенных через нее платежей превысил 7,5 трлн рублей. В 2025 году А7 провела почти 20% внешнеторговых операций российского бизнеса22, ежедневно через инфраструктуру проходит свыше 2 тысяч платежей более чем для 10 тысяч клиентов. На микроэкономическом уровне подобные решения встраиваются в формирующуюся «сеть сетей» — как прикладной инструмент для тех коридоров и юрисдикций, где привычные банковские маршруты остаются медленными, дорогими или малодоступными, дополняя государственные и межгосударственные инициативы.

Современные платежные инструменты для ВЭД

В то время как центральные банки стран БРИКС и Глобального Юга, как по отдельности, так и в многосторонних форматах, работают над развитием платежной инфраструктуры, независимой от западных финансовых центров, включая решения на основе цифровых валют центральных банков, частный сектор ищет более прикладные механизмы решения проблемы международных расчетов. В этом контексте особое значение приобретают существующие и исторически апробированные инструменты — прежде всего векселя и стейблкоины.

Вексель — реинкарнация традиционного инструмента

Вексель относится к числу базовых инструментов торгового финансирования, исторически сложившихся вместе с развитием международной торговли. Его правовая конструкция закрепляет безусловное денежное обязательство в строго формализованном документе и тем самым создает для участников сделки понятный контур исполнения: сумму, срок, обязанное лицо и порядок передачи прав. В мировой практике переводные и простые векселя на протяжении столетий использовались в торговых расчетах, коммерческом кредите, документарных операциях и финансировании поставок.

Правовая устойчивость инструмента опирается на международную унификацию. Женевская конвенция 1930 года о единообразном законе о переводном и простом векселе закрепила общие правила для значительной группы юрисдикций, а советское и затем российское регулирование было выстроено в этой логике. СССР присоединился к Женевской системе в 1936 году, а в 1937 году было утверждено Положение о переводном и простом векселе. Современная российская база закреплена Федеральным законом от 11 марта 1997 года №48-ФЗ «О переводном и простом векселе». Благодаря этому вексель сохраняет международную правовую узнаваемость и пригодность для трансграничного оборота.

В функциональном отношении вексель соединяет несколько задач, важных для внешнеэкономической деятельности. Он позволяет зафиксировать обязательство в стандартизированной форме, разделить момент поставки и момент оплаты, передать требование другому держателю, использовать инструмент для торгового финансирования или учета, а также заранее определить параметры будущего расчета. Для экспортера и импортера это повышает предсказуемость денежного потока, особенно при временном разрыве между заказом, логистикой, приемкой товара и оплатой.

Исторически вексель развивался как инфраструктура торговых расчетов. Купцам требовался документ, который позволял проводить расчеты между городами и валютами, финансировать товар в пути и снижать зависимость от физического перемещения денежных средств. Позднее вексель стал частью ярмарочного клиринга, банковского учета и международного торгового финансирования. В современном виде эта логика сохраняет значение для ВЭД: инструмент работает там, где участникам сделки важны юридическая определенность, документарная дисциплина, управляемость сроков и возможность передавать требование в рамках признанной правовой формы.

Российская практика применения векселя в международных расчетах сегодня связана прежде всего с задачами ВЭД. В условиях роста комплаенс-нагрузки, удлинения корреспондентских цепочек и поиска более устойчивых расчетных маршрутов бизнесу требуются инструменты, которые позволяют сопровождать сделку документально, фиксировать стоимость платежа и снижать операционное трение. В этом контексте вексель рассматривается как прикладной элемент гибридной платежной архитектуры, наряду с агентскими сетями, локальными расчетными каналами и цифровыми активами.

В российской системе международных расчетов А7 вексель применяется как один из инструментов обслуживания внешнеторговых операций. В публичных материалах компании и партнеров подчеркивается его роль в расчетах между российскими импортерами, экспортерами и иностранными контрагентами, а также возможность сочетания вексельной модели с агентской инфраструктурой и сопровождением документов по внешнеторговому контракту. По данным А7, через инфраструктуру компании платежи провели более 10 тыс. клиентов, а доля платформы во внешнеторговых операциях российского бизнеса оценивается примерно в пятую часть рынка.

Особенность этой модели состоит в использовании векселя как стандартизированного расчетного инструмента внутри более широкой платежной инфраструктуры. Для участника ВЭД значение имеет не только сам документ, но и контур его применения: проверка внешнеторгового основания, сопровождение валютного контроля, подбор расчетного маршрута, работа с зарубежными партнерами и возможность исполнить обязательство в рамках понятного юридического механизма. Такой подход сближает вексель с современными инструментами торгового финансирования, где ценность создается сочетанием правовой формы, операционной инфраструктуры и доверия к эмитенту.

Вексельный инструмент также применим для ЕАЭС и других юрисдикций, где формируется запрос на региональные расчетные решения. В рамках интеграционных объединений вексель может использоваться как унифицированный документарный инструмент для сделок с отсрочкой платежа, расчетов в национальных валютах и финансирования цепочек поставок. Его потенциал зависит от согласованности правовых режимов, качества учета, готовности банков и компаний принимать инструмент, а также от развития цифровой формы оборотных документов.

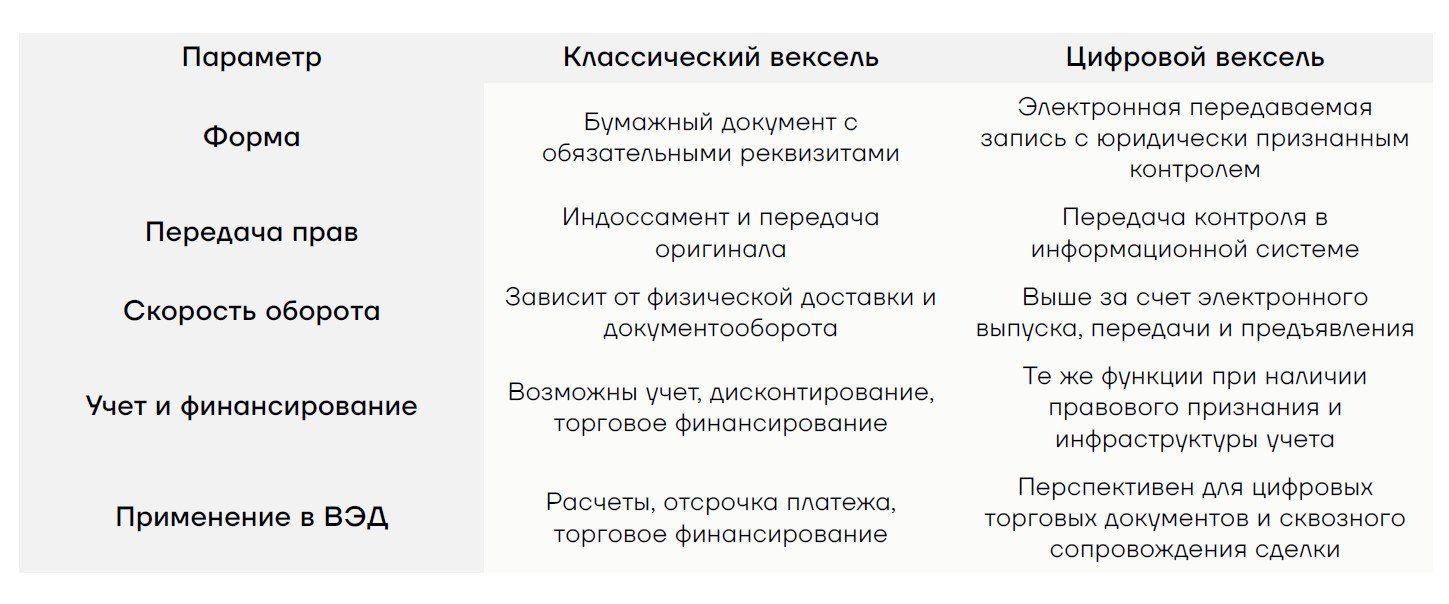

Цифровой вексель

Следующий этап развития инструмента связан с цифровизацией. Международная повестка в этой сфере строится вокруг признания электронных передаваемых записей, которые функционально эквивалентны бумажным оборотным документам. Типовой закон ЮНСИТРАЛ об электронных передаваемых записях — UNCITRAL Model Law on Electronic Transferable Records — прямо относит переводные и простые векселя к категории передаваемых инструментов и задает правовую рамку для их существования в электронной форме при условии надежного контроля над электронной записью и сохранения ее целостности.

Цифровой формат особенно важен для международной торговли, где существенную часть издержек создает движение документов между участниками сделки. Электронный вексель способен ускорить выпуск, передачу, учет и предъявление к оплате, упростить подтверждение прав держателя и встроить инструмент в цифровой контур внешнеторгового контракта. При этом юридическая сила цифрового векселя требует национального регулирования, совместимого с Женевской системой и международными подходами к электронным передаваемым записям.

Сравнение обычного и цифрового векселя

https://worldmarketstudies.ru/

В России классический вексель имеет сформированную правовую базу. Цифровизация этой конструкции может развиваться через сочетание вексельного права, регулирования цифровых финансовых активов, экспериментальных правовых режимов и специализированных информационных систем. В прикладном измерении речь идет о переходе от отдельного бумажного документа к связанному цифровому процессу: контракт, инвойс, подтверждение поставки, выпуск инструмента, передача прав, учет, погашение и отражение в бухгалтерском и налоговом контуре.

Таким образом, современное возвращение векселя связано с более широкой перестройкой международных расчетов. В гибридной архитектуре, где наряду с банковскими переводами развиваются CIPS, СПФС, агентские сети, цифровые валюты, стейблкоины и платформы торгового финансирования, вексель занимает нишу юридически формализованного расчетного инструмента. Его ценность определяется сочетанием международно узнаваемой правовой формы, возможности документарного сопровождения сделки, гибкости применения в ВЭД и перспектив цифрового обращения.

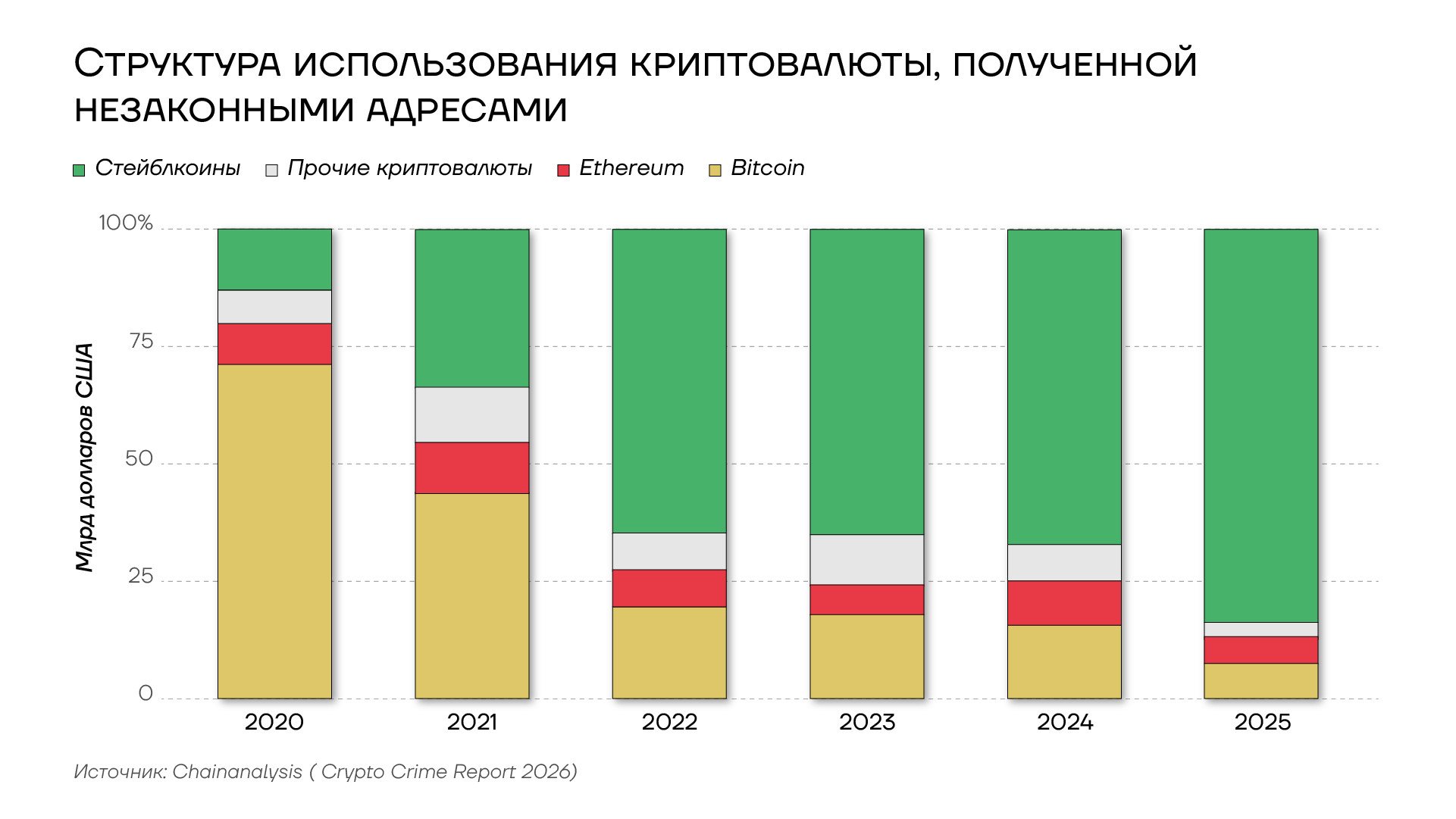

Стейблкоины и другие криптовалютные альтернативы

«Вексель и стейблкоин не альтернатива друг другу. Это разные инструменты в одном арсенале. Когда один канал перекрывается, всегда должен быть другой — быстрый, надежный, экономически оправданный», — пояснила Ирина Акопян из А7. «В ситуациях, когда традиционные платежные маршруты недоступны, компания использует второй ключевой инструмент своей платежной инфраструктуры — рублевый стейблкоин А7А5», — уточнила она.

Важным фактором привлекательности рублевого стейблкоина является его способность хеджировать рублевый валютный риск в части укрепления рубля. При использовании традиционных долларовых стейблкоинов предприятия, напротив, принимают на себя риск девальвации доллара к рублю, что может снижать экономическую эффективность расчетов.

В современной финансовой среде именно цифровые решения, вероятно, станут одной из основных альтернатив классической платежной системе, основанной на долларовых и евровых корреспондентских счетах и инфраструктуре SWIFT. Первоначальное развитие и рост популярности криптовалют во многом стали ответом на кризис доверия к фиатным валютам и западной платежной инфраструктуре. Однако децентрализованные криптовалюты на базе блокчейна, такие как биткоин и эфир, оказались чрезмерно спекулятивными и волатильными для того, чтобы выполнять функцию полноценного платежного инструмента, особенно во внешнеэкономической деятельности, где между заказом, оплатой и поставкой часто возникает существенный временной лаг.

На этом фоне на первый план вышли стейблкоины, привязанные к основным мировым валютам. Логика их развития может быть описана формулой «если революцию нельзя предотвратить, ее следует возглавить». В этом смысле США начали активно развивать данный сегмент криптовалютного рынка, предлагая не отказ от доллара как такового, а его перенос в цифровую форму при сохранении американской юрисдикции и регуляторного контроля. Принятый в июле 2025 года закон GENIUS Act должен существенно повысить роль долларовых стейблкоинов в глобальной платежной инфраструктуре.

«Американцы молодцы, конечно, с точки зрения инноваций и технологий они всегда смотрят на два хода вперед. То есть, как появилось окно возможностей, как можно санкции обходить, и гегемония доллара может пострадать, в т. ч. сегменте стейблкоинов. Пришли американцы, рынок заняли. Но с точки зрения технологии, потому что эта технология позволяет обходить посредников, то здесь SWIFT точно не нужен», — отметил Александр Нам.

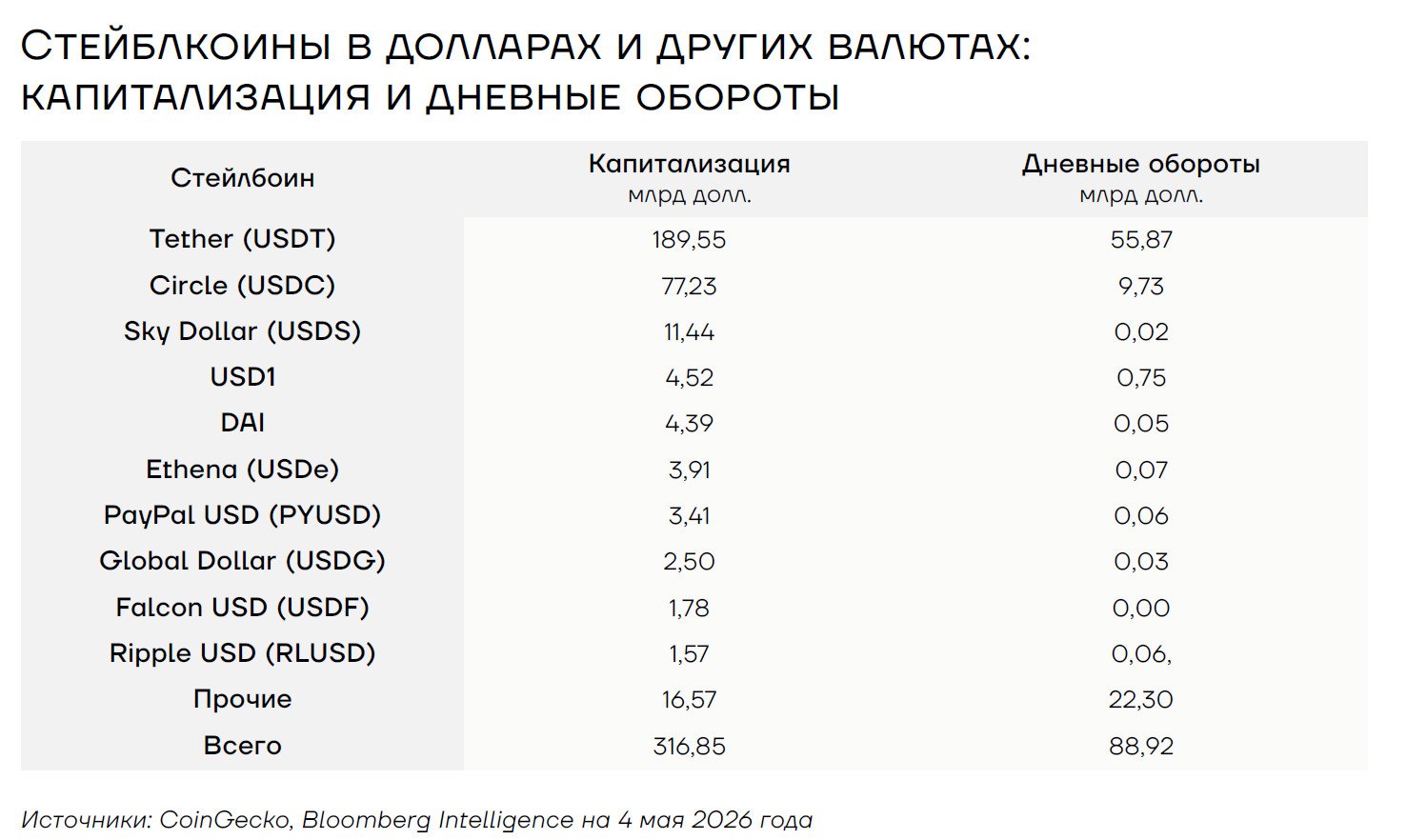

В результате долларовые стейблкоины в настоящее время составляют более 95% совокупной капитализации и около 75% дневного оборота рынка стейблкоинов.

Стейблкоины в долларах и других валютах, капитализация и дневные обороты

https://worldmarketstudies.ru/

Это усиливает цифровую долларизацию международной торговли и платежей. Для США такая модель сохраняет структурный спрос на государственные облигации и долларовую ликвидность. Крупнейшие из них, Тезер (Tether, USDT) и Серкл (Circle, USDC) уже приобрели казначейские облигации США на сумму около 130 млрд долларов, заняв 19-ю позицию в глобальном списке держателей долга США.

Для развивающихся стран эта тенденция создает дополнительные риски. Часть внутреннего денежного оборота и внешнеторговых расчетов может постепенно переходить в цифровой доллар, что ослабляет национальный денежный суверенитет и снижает эффективность внутренней денежно-кредитной политики.

Для внешнеэкономической деятельности это формирует институциональный парадокс: стейблкоины действительно способны снизить зависимость от SWIFT и классических корреспондентских цепочек, однако одновременно они могут усилить зависимость от доллара США как расчетной и резервной единицы.

«Какие проблемы? Инструментарий (долларовых стейблкоинов) очень удобный, очень хороший, но совершенно недружественный, поэтому приходится очень много делать, чтобы не заблокировали, не «покрасили» криптовалюту, и нет никакой альтернативы, то есть нет почти ничего дружественного», — полагает Ангелина Акименко.

При этом все больший объем криптовалютных потоков перемещается между странами. На развивающиеся рынки в среднем приходится 40–50% спроса на стейблкоины, тогда как их эмитенты преимущественно находятся в развитых странах, прежде всего в США.

Движение криптовалют между странами, 2019-2025гг

https://worldmarketstudies.ru/

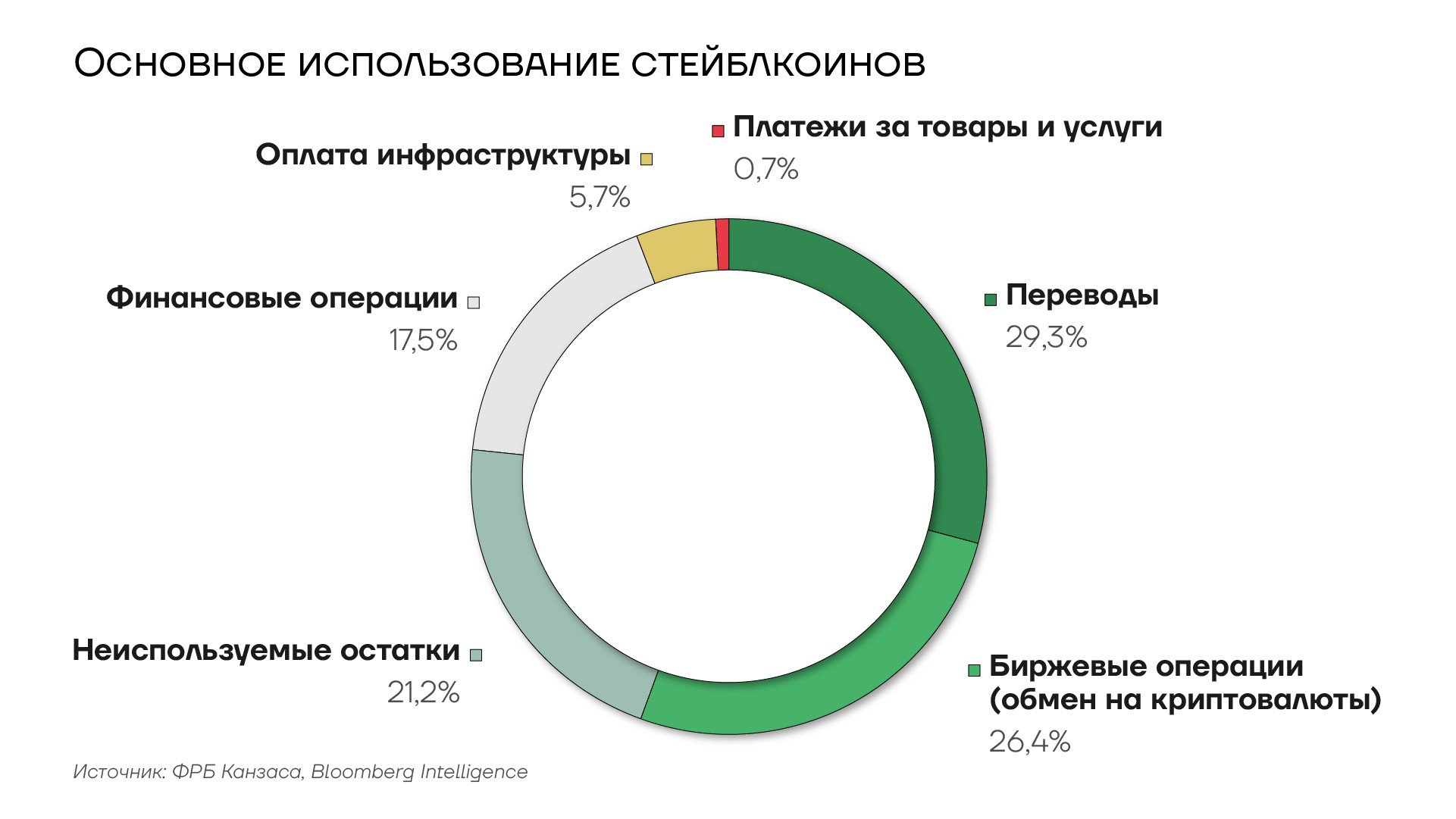

С другой стороны, согласно исследованию ФРБ Канзаса, сейчас стейблкоины преимущественно используют для трансфера денег и конвертации в другие криптоактивы, а не для формальных платежей, ни внутри стран, ни во внешнеэкономической деятельности. Возможно существует их скрытое использование через категорию «трансферов».

Использование стейблкоинов

https://worldmarketstudies.ru/

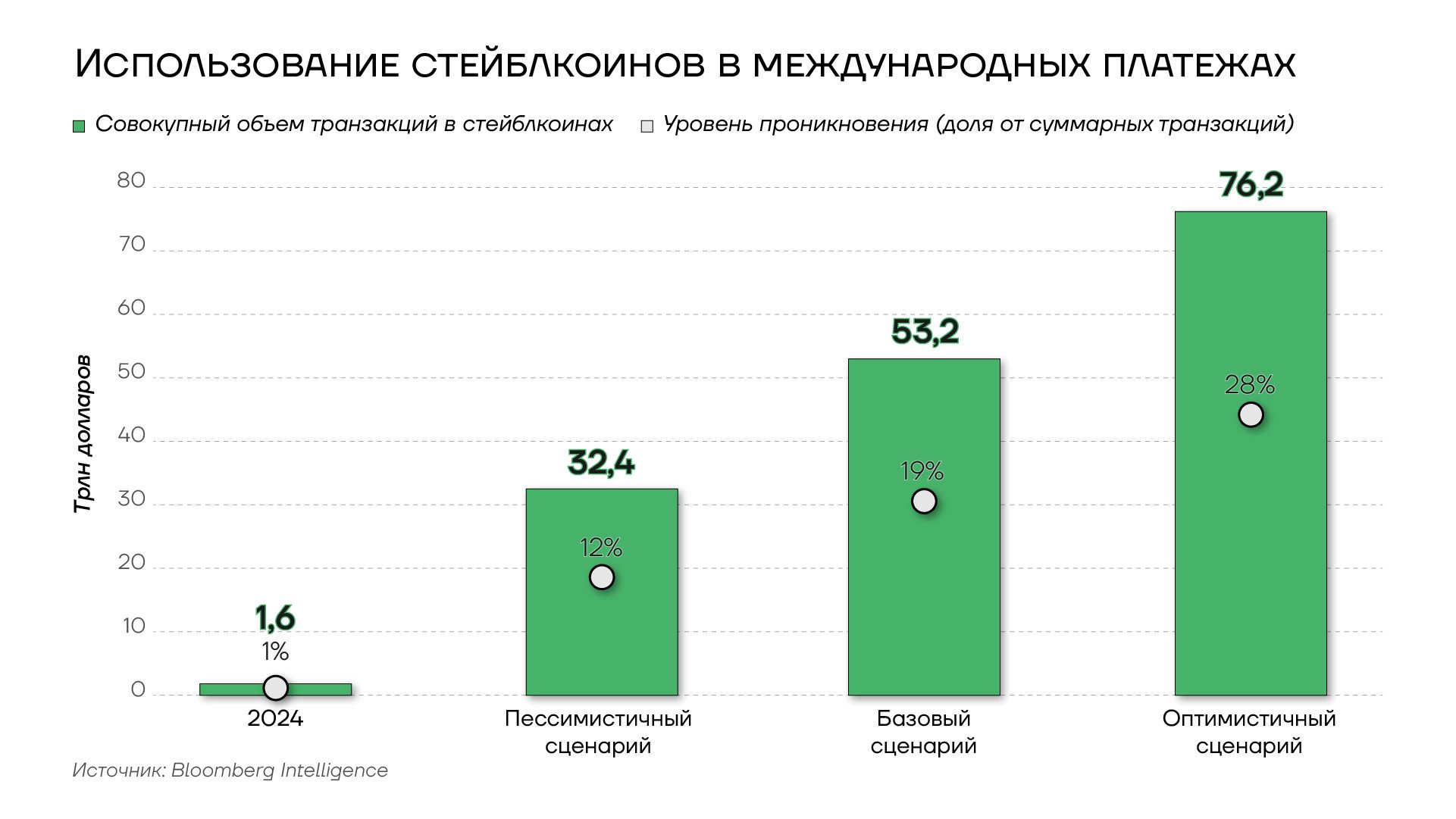

В марте 2026 года Bloomberg Intelligence опубликовал отчет «Стейблкоины и платежи», в котором, среди прочего, представлен прогноз использования стейблкоинов во внешнеэкономической деятельности до конца текущего десятилетия. Согласно этому прогнозу, ежегодный объем платежей в стейблкоинах может превысить 50 трлн долларов к 2030 году по сравнению с примерно 1,6 трлн долларов в 2024 году.