{kind=link}

Рубль

12 июня Минфин США ввел санкции против Московской биржи и ее дочки Национального клирингового центра. В результате Мосбиржа остановила биржевые торги долларом и евро, а ЦБ РФ перешел к новому методу определения курса валют. Чем это грозит российской экономике и как это повлияет на волатильность курса рубля?

- После прекращения биржевых торгов долларом и евро валютный рынок России перешел к наиболее распространенной модели в мире.

- Курс рубля остался стабильным, принципы его зависимости от экспорта и импорта не изменились.

- Спекулировать на валютных торгах могут в настоящее время только банки, но их возможности ограничены.

- Укрепление рубля остается фактором неопределенности.

- Весь биржевой рынок валютных торгов в настоящее время сосредоточен в юане.

- Китайская валюта также стала основной валютой для сбережений и торговли в России.

- Появление множественных курсов валюты маловероятно.

- Цифровые валюты могут упростить проведение трансграничных платежей.

Курсообразование на основе внебиржевого рынка: новая реальность

12 июня Минфин США ввел новый пакет санкций против России, включив в SDN-лист десятки физических и сотни юридических лиц, включая Московскую биржу и ее дочернюю структуру — Национальный клиринговый центр.

Из-за санкций Мосбиржа остановила торги долларом и евро, на основании которых определялся официальный курс валют к рублю. ЦБ перешел к новому методу определения на основе отчетности банков и внебиржевых платформ для установления курса.

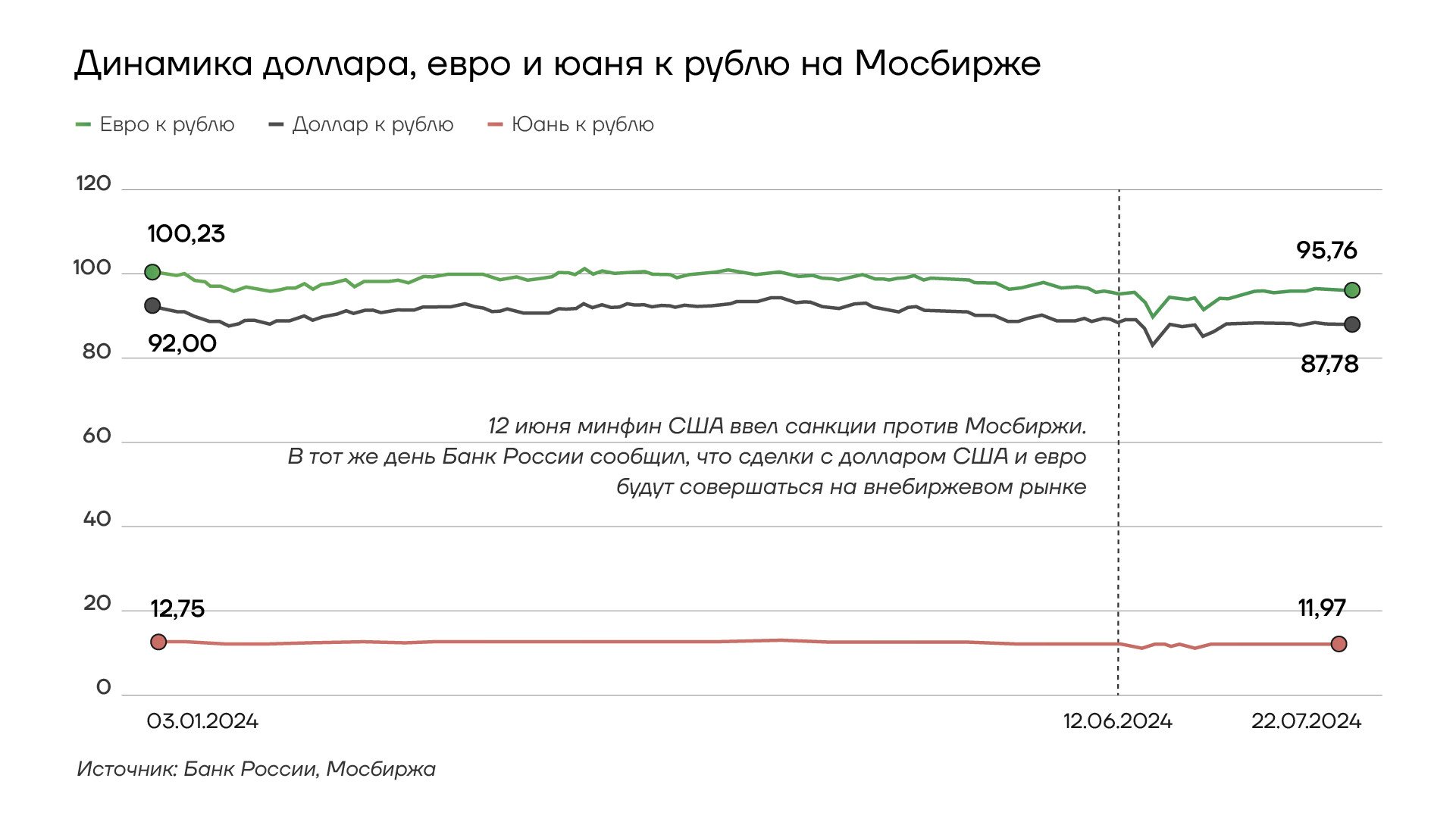

В первые дни курс ЦБ резко менялся. С 18 по 20 июня доллар по официальному курсу Банка России упал с 89 до 82,6 рубля, а затем вырос до 85,4 рубля. За месяц с 12 июня рубль немного укрепился к доллару (примерно на один рубль) и остался примерно на том же уровне к евро.

{kind=link}

Динамка доллара, евро и юаня к рублю на Мосбирже

Несмотря на опасения, курс остался стабильным. Регулятор выпустил указание об использовании методологии на основе внебиржевого рынка для определения курса рубля еще в октябре 2022 года, после первых пакетов антироссийских санкций. Участники рынка также ожидали потенциальных ограничений, связанных с биржевой торговлей долларом и евро, поэтому переход был безболезненным.

ЦБ в обзоре финансовых рисков за июнь отметил, что новый механизм формирования курса рубля оказал минимальное и краткосрочное влияние. Курс рубля по-прежнему зависит от внешней торговли, то есть притока валюты от экспорта и оттока для оплаты импорта.

В июле методология расчета курса была обновлена: курс доллара и евро будет устанавливаться на основе информации о внебиржевых сделках между банками до 15.30 мск, как и до этого, но регулятор исключил крайние значения курса из расчетов, не учитывая нижние и верхние значения сделок с долларом и евро.

ЦБ предлагает считать экстремальными курсами нижний 25%-ный перцентиль за вычетом разницы между максимальными и минимальными значениями, умноженной на коэффициент 1,5. Если нижний курс — 90 руб./$, а верхний — 95 руб./$, то минимальная граница будет 82,5 руб./$. Такой механизм снижает риски манипуляций, когда несколько игроков могут повлиять на официальный курс. При этом Банк России «взвесит» отобранные значения с учетом величины транзакции, поэтому крупные сделки больше влияют на официальный курс.

ЦБ моделирует стрессовый сценарий курсообразования, допуская участие менее трех банков. Если сделки заключаются между двумя игроками, учитываются результаты текущего и предыдущего дня, взвешенные по объему. Стоимость валют, кроме юаня, будет устанавливаться через кросс-курс по отношению к официальному курсу доллара Банка России. Для этого ЦБ будет использовать данные центробанков других стран.

Таким образом, курс остается единым и рыночным, лишь изменяется круг данных для его расчета.

{kind=link}

Динамика долей валютный пар на внебиржевом рынке

Биржевая торговля валютой изначально не являлась необходимым условием для конвертируемости национальной валюты, свободного обращения иностранной валюты и рыночного курсообразования. В большинстве стран мира, особенно в развитых, валютный рынок является межбанковским, при этом оставаясь ликвидным и прозрачным за счет достаточного числа крупных контрагентов и отсутствия большого количества мелких спекулянтов.

Сложившаяся историческая традиция, по которой валютный рынок в России был биржевым, была своеобразной инновацией. Центральный контрагент на валютном рынке обычно не нужен, но в 90-е годы он был необходим из-за статуса развивающейся страны и необходимости привязки к доллару, который использовался как форма сбережения. Позже традиция сохранялась, так как сложившийся статус-кво устраивал как рынок, так и монетарные власти. Также сохранение биржевого рынка устраняло фактор недоверия к банковской системе.

Фактически, курс рубля к ключевым валютам определяется балансом спроса и предложения валюты от внешнеторговой деятельности, и не зависит от торговой площадки.

Председатель Банка России Эльвира Набиуллина, отвечая на вопрос об увеличении спреда по курсам валют, подчеркивала, что ЦБ учитывает все риски курсообразования после санкций, приведших к прекращению торгов долларом и евро на Мосбирже. Она признала, что колебания курса в течение дня увеличились и по разным внебиржевым сделкам могут быть разные курсы.

Обновленный механизм, предполагающий фильтрацию сделок отсечением крайних значений, делает процесс курсообразования ближе к биржевому, снижая волатильность. Таким образом, курс становится более прогнозируемым и менее подвержен манипулированию.

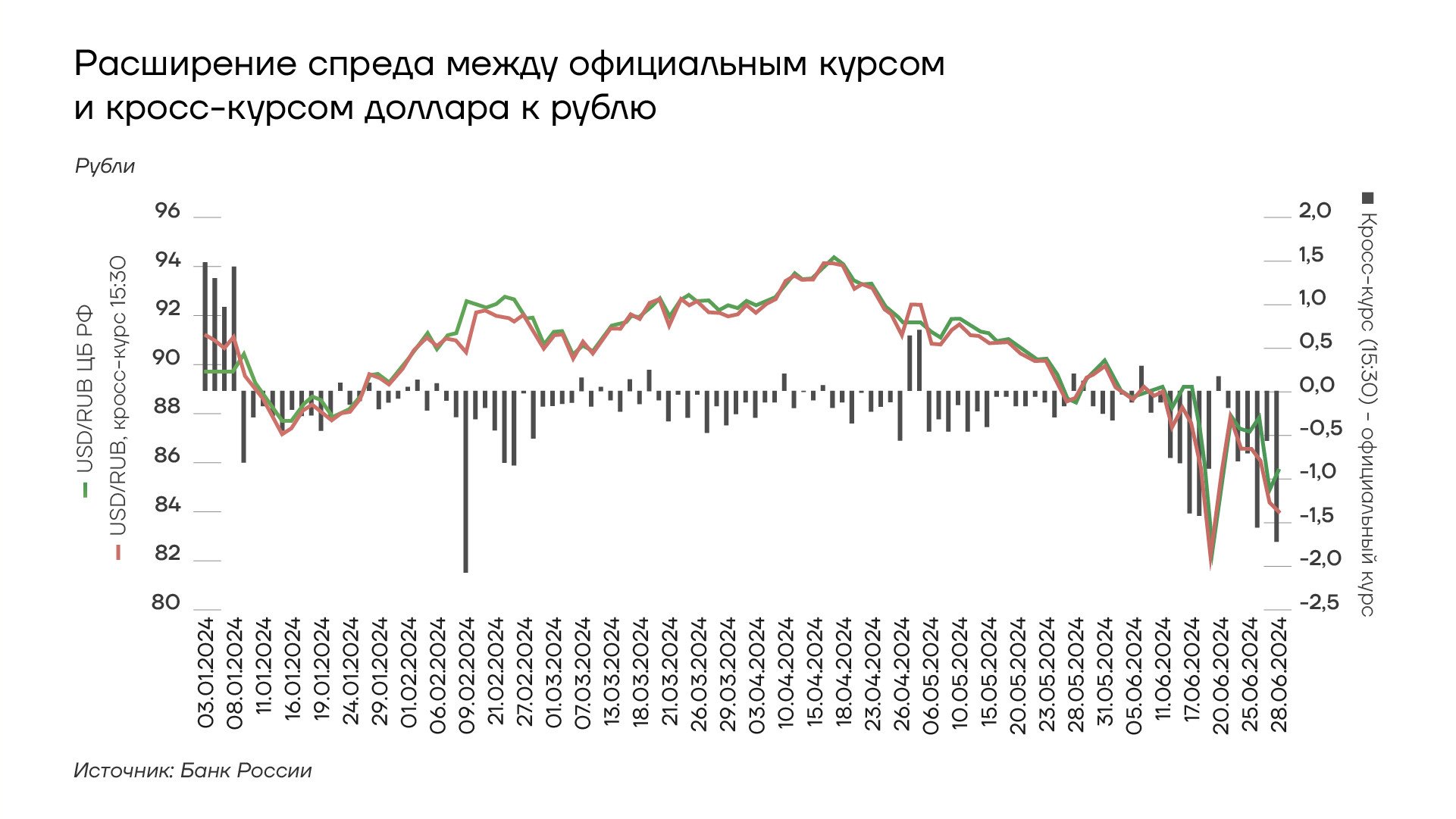

Тем не менее, остается проблема небольшого расхождения курса по сравнению с биржевым методом. Разница между официальным курсом Банка России и кросс-курсом доллара к рублю, рассчитанным через курс доллар к юаню и биржевой курс юаня к рублю, может достигать 1,5-2%. В июне спред вырос более чем в 4 раза по сравнению со средним показателем, что связано с внутридневной волатильностью. Это заметно повышает риски использования арбитражных схем, но в условиях действующих ограничений они невозможны.

{kind=link}

Расширение спреда между официальным курсом и кросс-курсом доллара к рублю

Банк России полностью остановил публикацию статистики внебиржевого валютного рынка с 15 июля с целью ограничения санкционного давления, также удалив статистику за предыдущие периоды. До удаления статистики наблюдались агрессивные заявки на покупку и продажу на внебиржевых торгах, это могло быть попытками манипулирования рынком, но они оказались неудачными. Закрытие публичного доступа к исходным данным значительно понижает прозрачность курсообразования, поскольку невозможно проверить расчеты ЦБ.

С 1 июня также начали действовать новые правила продажи валютной выручки экспортерами. Правительственная комиссия по иностранным инвестициям сможет выдавать разрешения экспортерам не продавать валюту, если внешнеторговые контракты больше чем на 50% оплачены рублями.

Таким образом, правительство стало основным актором в части управления продажей валютной выручки.

Санкции на Мосбиржу почти не повлияли на доступность наличных долларов и евро для россиян — их можно приобрести в банках и обменниках. В первые дни банки увеличили спреды и сократили лимиты на покупку, но позже спреды вернулись к прежним значениям. Некоторые проблемы были у розничных инвесторов из-за блокировки валютных активов, но почти все из них удалось конвертировать по курсу на 13 июня. Только часть средств на счетах остается замороженной, их разблокировка возможна только через Минфин США, но брокеры сообщили, что речь не идет о крупных суммах.

Спекулянтов «смыло» с биржевого рынка санкциями

Ранее на курс рубля сильно влиял механизм предоставления рублевой ликвидности, при котором ЦБ предоставлял большие объемы ликвидности, банки покупали ОФЗ, а затем закладывали их по механизму репо. Такая “пирамида” оказывала давление на рубль, но ЦБ это компенсировал периодическими интервенциями за счет валютных резервов. Позже из доступных валютных резервов остался только юань, но объемы были небольшими. ЦБ стерилизует ликвидность уже несколько месяцев, сокращая возможность спекуляций со стороны банков на фоне сохраняющихся высоких ставок. Но отсутствие полной прозрачности валютного рынка в сочетании с сохраняющейся возможностью спекуляции со стороны банков может стать причиной снижения доверия к валютному рынку и официальному курсу.

Сразу после прекращения биржевых торгов долларом и евро банки начали занимать у ЦБ повышенные объемы юаней через операции валютного свопа.

На этом же фоне происходило заметное укрепление рубля.

Расширение спреда между официальным курсом и кросс-курсом доллара к рублю

Учитывая, что ЦБ не планирует вмешиваться в курсообразование на межбанковском рынке, пространство для определенных спекуляций сохраняется, но риски того, что курс будет сильно подвержен этому влиянию, достаточно низкие.

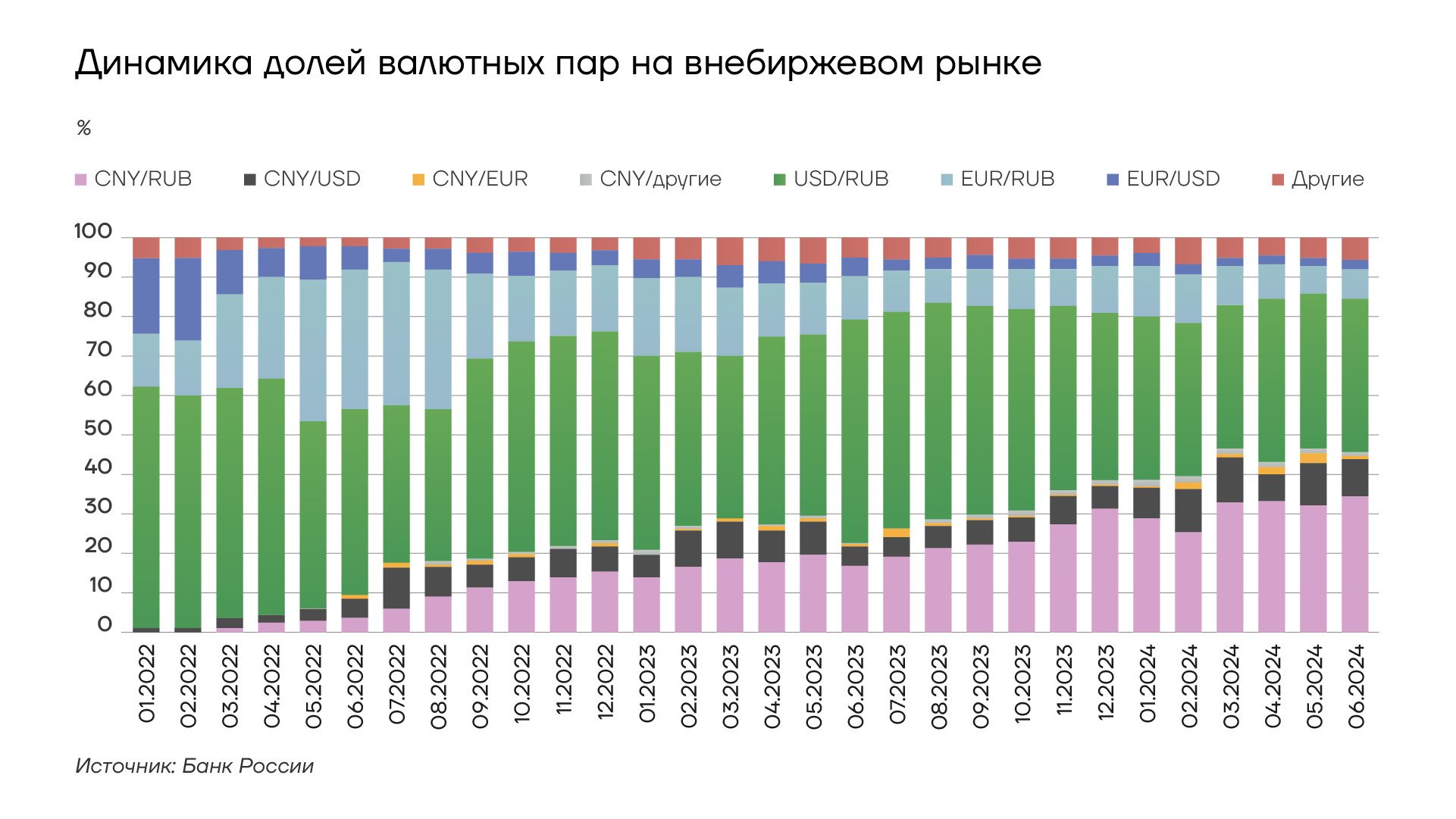

После введения санкций объем валютных сделок с юанем на Мосбирже упал до минимума с февраля 2023 года, что сопровождалось интенсивными темпами роста объемов на внебиржевом рынке. Дневной объем мог превышать 200 млрд рублей, чего раньше не фиксировалось.

Общий объем торгов китайской валютой в июне в режиме торгов «завтра» составил 2,68 трлн руб., это на 13% выше объемов мая, при этом средний размер сделки составил 1,89 млн рублей, а это на 14% ниже показателя мая и также является минимумом с февраля 2023 года. В июне резко выросла активность спекулянтов на биржевом рынке. Сделки совершались на 76% чаще, их количество превышало 90 тыс. сделок в день. Согласно данным ЦБ, внебиржевой рынок юаня в июне показал рост на 27%, достигнув 1,98 трлн рублей.

{kind=link}

Динамка объемом торгов на валютным рынке

Такая динамика говорит об опасения участников рынка, связанных с прекращением торгов юанем на Мосбирже, а также опасением вторичных санкций. Учитывая повышенную волатильность именно на внебиржевом рынке, потенциальный спекулятивный интерес сосредоточен именно в этой части.

Укрепление рубля: важный фактор неопределенности

Главной причиной укрепления рубля в Банке России назвали снижение покупок валюты импортерами из-за проблем с международными платежами. Эти проблемы не связаны с санкциями против Мосбиржи. С конца прошлого года российский бизнес все чаще сообщал о сложностях с платежами через банки Китая, Индии и Турции, которые опасаются вторичных санкций. Из-за этого зарубежные закупки сокращались. В мае поставки товаров были примерно на 30% ниже, чем могли бы быть при нормальной работе платежной инфраструктуры.

В конце мая аналитики ЦБ предупреждали: если проблемы российских импортеров с платежами сохранятся, импорт остается низким, что поддержит курс рубля. Ситуация похожа на укрепление рубля летом 2022 года, но тогда происходило переключение на импорт из азиатских стран, который дешевле европейского. Теперь же импорт будет дорожать из-за проблем с платежами и логистикой, что ускорит инфляцию. В июне она увеличилась до 8,6% против 8,3% в мае.

{kind=link}

Динамка рубля к бивалютной корзине в 2024 году

Негативное влияние прекращения биржевых торгов на импорт минимально, так как его ограничивает дальнейшее ужесточение санкций и проблемы с логистикой. Экспорт пострадал еще меньше, так как экспортеры успешно выстроили цепочки операций в рублях и других валютах, включая рупии.

Порядка 60% торговли с Китаем идет в юанях, что создает дисбаланс в торговом балансе. Растущий профицит также позитивен для рубля, особенно с учетом того, что бюджетное правило не работает.

Тем не менее, сейчас у государства достаточно инструментов для борьбы с инфляцией через ограничение падения курса рубля, но это также дополнительно ограничит импорт.

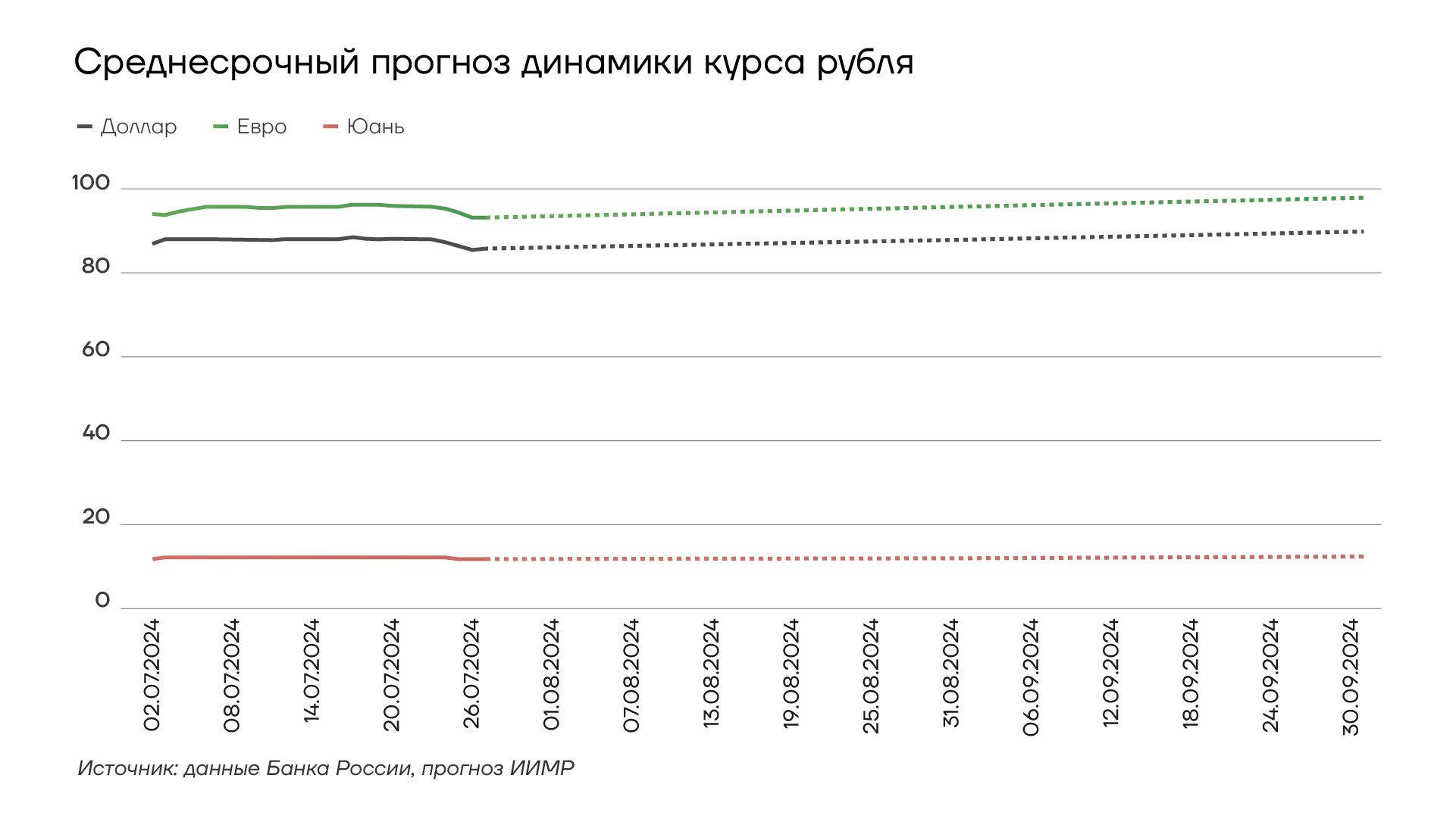

Предпосылок для дальнейшего активного укрепления рубля в настоящее время нет. За счет поддержки со стороны платежного баланса рубль может остаться вблизи текущих уровней или ослабнуть в пределах 5-7%. Таким образом, в четвертом квартале 2024 года он будет находиться около 89-92 рублей за доллар, 96-100 за евро. Частично такое падение курса будет компенсировано увеличением социальных выплат, зарплат и пенсий.

{kind=link}

Среднесрочный прогноз динамики курса рубля

26 июля Банк России повысил ставку на 2 п.п. до 18%, рубль практически не отреагировал на это изменение. В ближайшие месяцы ЦБ вряд ли повысит или понизит ключевую ставку, поэтому на динамику курса рубля будут влиять другие факторы.

Юани не пахнут?

В условиях санкций и зависимости от Китая Россия может столкнуться с сокращением валютных поступлений и необходимостью изменения модели экономики.

Без доллара и евро юань стал «монополистом» на российском валютном рынке. По данным ЦБ, на китайскую валюту пришлось 99,6% всех биржевых операций. На Мосбирже торгуются также белорусский рубль, казахстанский тенге и турецкая лира.

Именно юань сейчас призван заменить доллар в России. На главной странице биржи котировки юаня вместо доллара, а россиянам предлагается инвестировать в юань для хранения сбережений в иностранной валюте.

{kind=link}

Объем биржевых валютных торгов и доля юаня

Тем не менее, риски остановки биржевыми торгами юаня есть. До 13 августа действует специальная лицензия на операции с НКЦ, но потом китайские контрагенты могут отказаться работать с ним. Хотя ЦБ не видит оснований для такого сценария, он к нему готов. В этом случае операции с юанем также перейдут на внебиржевой рынок, а ЦБ будет самостоятельно рассчитывать его курс.

Проблема в том, что теперь любая валюта, прошедшая через НКЦ становится токсичной для зарубежных контрагентов. Даже при торговле в юанях компании в Китае опасаются работать с российскими покупателями, поскольку не знают как именно российская компания получила юани. Проблема решается за счет цепочки сделок, в основном через страны Центральной Азии, но делает любую транзакцию заметно дороже.

Юань в настоящее время является единственной ликвидной иностранной валютой в России. При этом рубль укреплялся против юаня, вопреки ожиданиям населения. Это связано с большим количеством неисполненных валютных контрактов и фьючерсов, но боязнь формирования «государственного официального курса» усиливает спрос на рубль.

Китай также является важным источником поступления валюты в страну, но полная «юанизация» российской экономики невозможна, в том числе из-за разных подходов к экономической модели и правилам формирования курса.

Риск появления нескольких курсов рубля минимален

Сразу после введения санкций против Мосбиржи появились опасения появления двойного или тройного обменного курса, но они не были реализованы из-за стабильной ситуации на рынке и отсутствии длительного ажиотажа и паники среди населения и бизнеса.

Предпосылок для появления множественного курса рубля нет, поскольку нет проблем с конвертацией. Подобная система могла бы появиться, если бы ужесточились условия обмена валюты. Так, например, мог бы быть установлен официальный различный курс обмена для резидентов и нерезидентов. В этом случае появится черный рынок, где валюту можно купить с существенной премией. При этом курс при сделках с импортом, имеющим стратегическую важность, мог бы быть другим. В условиях санкций и недостатка инвестиций, экономика может работать по-другому, и валютные курсы могут устанавливаться по-разному для разных категорий участников экономической деятельности. Продолжительность этого периода зависит не только от санкций, но и от внешнеполитических успехов, например, договоренностей с Китаем. Но сейчас нет факторов, ведущих к формированию такой системы в России.

Традиционно режим множественных валютных курсов практиковался в странах Латинской Америки, особенно активно это происходило в 1930-1970-е годы. В настоящее время не менее 14 стран в мире имеют несколько курсов национальной валюты, которые различаются более чем на 10%. Это развивающиеся страны, имеющие проблемы с притоком иностранной валюты и жестким административным регулированием по конвертации. В некоторых случаях, помимо официального курса и курса черного рынка, могут устанавливаться различные курсы для отдельных видов деятельности. Так, например, в Аргентине одновременно может существовать от 16 до 20 курсов для разных категорий сделок: при конвертации через различные валюты; экспорт/импорт важных товаров, таких как соя, зерно, мясо, молоко; сделки с криптовалютой; оптовая покупка валюты и т.д. При этом во многих странах, где существует черный рынок валюты, разница с официальным курсом менее 10%, поэтому обычно их не рассматривают как страны с множественным курсом и развитым черным рынком.

{kind=link}

Страны с существующим развитым черным рынком валюты

Цифровые активы помогут решить проблему трансграничных платежей

Частично решить проблему с покупкой валюты и проведением трансграничных платежей может более активное использование криптовалют.

Банк России поддерживает использование криптовалюты при международных операциях, хотя в общем случае цифровые финансовые активы могут иметь негативное воздействие на традиционную валютной системы.

Все зависит от того, насколько сильной будет законодательная поддержка таких платежей, но санкции в отношении НКЦ потенциально повышают вероятность использования Россией криптовалют.

В условиях ужесточения санкций против России возможно возрастет использование криптовалют в международных расчетах.

Минфин предложил развивать трансграничные операции на цифровых платформах. Но в условиях санкций это имеет немного смысла, так как дальнейшие санкции могут быть нацелены именно на эти платформы.

Тем не менее, Госдума поддержала идею Минфина. Центральный банк в рамках экспериментального правового режима (ЭПР) сможет установить правила торговли цифровой валютой и создать оператора расчетов на базе Национальной платежной системы (НПС), следует из законопроекта, одобренного комитетом Госдумы по финансовому рынку ко второму чтению.

Программа ЭПР должна установить порядок допуска цифровых валют к торгам и требования к организаторам торговли. Также она определит случаи, когда торговая система может оказывать услуги по торгам цифровой валютой.

С 1 сентября ЦБ сможет создать платформу для операций с цифровыми валютами на базе Национальной платежной системы. ЦБ определит правила работы платформы, требования к оператору и пользователям.

Согласно законопроекту, ЦБ сможет провести три пилота в рамках ЭПР:

- использование цифровой валюты для внешнеторговых платежей;

- торговля цифровой валютой по лицензии биржи или торговой системы;

- создание оператора расчетов в цифровых валютах в НПС.

Платежи через цифровую валюту могут повторить судьбу «токсичного» юаня, то есть контрагентам также станет важно происхождение валюты, чтобы не попасть под вторичные санкции. Либо же использование цифровой валюты и соответствующих платформ в международных платежей со стороны России будет ограничено и недоступно для широкого круга пользователей.

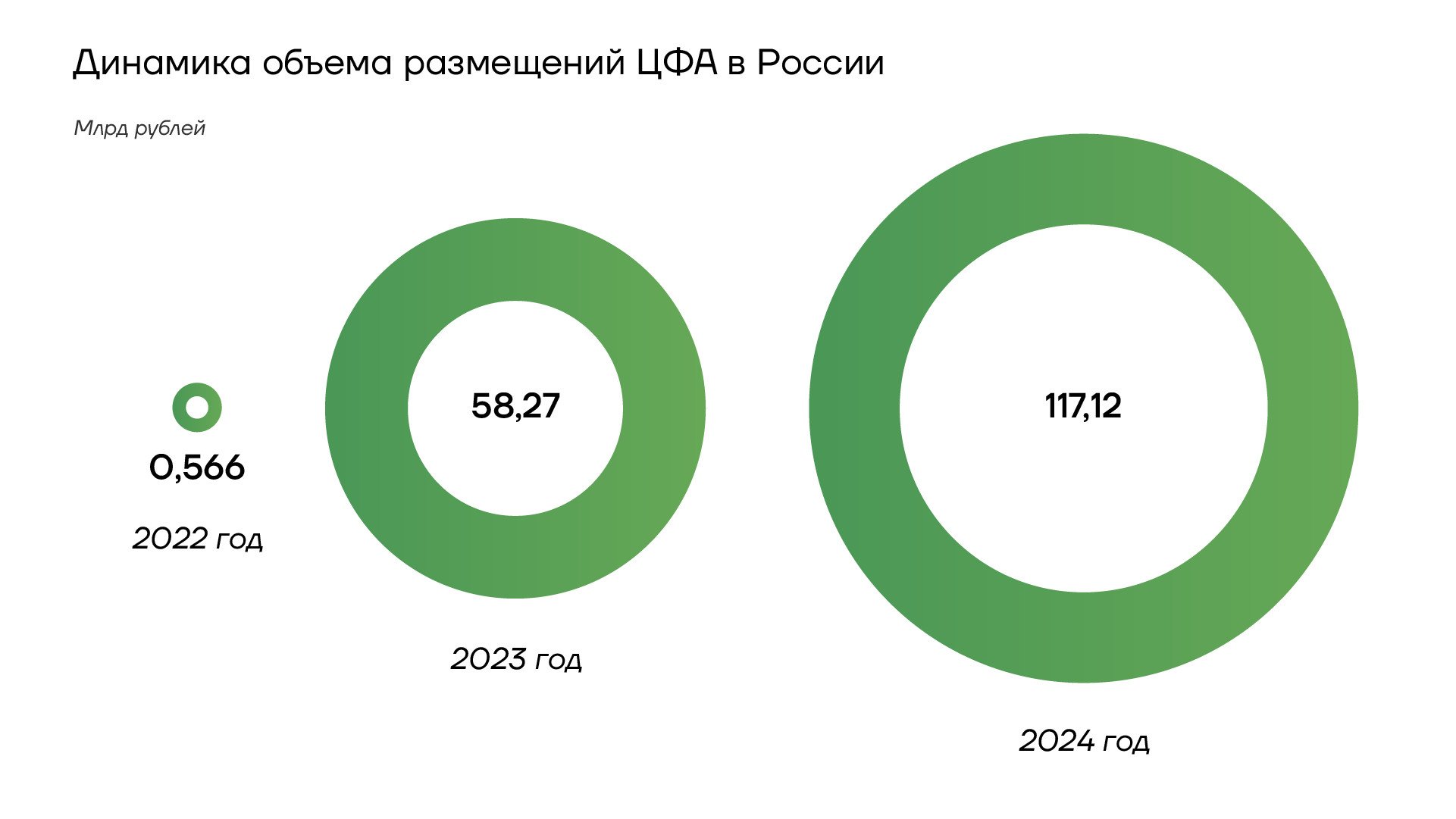

Одни из вариантов является использование цифровых валют и цифровых финансовых активов (ЦФА), пока применение ограничено из-за отсутствия регулирования. Уже осенью ожидается окончательное принятие соответствующих законодательных актов.

{kind=link}

Динамика объема размещений ЦФА в России

Цифровые валюты выглядят наиболее перспективными, но мировые центральные банки не ожидают реальное использование этого инструмента ранее 2030 года. Если взять опыт Китая,то доля цифрового юаня в расчетах не превышает 0,13%, хотя КНР наиболее далеко продвинулась в его развитии.

ЦФА могут быть переходным инструментом, но остается проблема потенциальных санкций в отношении центров эмиссии, а также платформ, через которые будет осуществляться вывод в традиционные валюты. Одним из вариантов может быть выпуск ЦФА в России и передача прав требований на них контрагентам за рубежом, но для этого необходимо значительно повысить доверие к этой схеме.

Будущее валютного рынка: стабильность, юанизация и цифровизация

- Рубль быстро стабилизировался после отмены биржевых торгом долларом и евро.

- Разница между официальным курсом и кросс-курсом не превышает 1,5-2%.

- ЦБ использует дополнительные инструменты для снижения волатильности, обновленная методика приближает курс к биржевому.

- Теперь правительство может опосредованно влиять на курс рубля через решения о необходимости продажи валютной выручки отдельными экспортерами.

- Укрепление рубля по-прежнему зависит от динамики импорта и решения проблемы с платежами за него. Фактор переноса торгов на внебиржевой рынок несущественен, как и уровень ключевой ставки на ближайшие месяцы.

- Среднесрочный прогноз предполагает ослабление рубля в пределах 5-7% или его сохранение вблизи текущих уровней.

- Проблема с конвертацией валюты для оплаты импорта не решена, из-за санкций даже юани, прошедшие через НКЦ стали «токсичными».

- Юань стал основной валютой в России, а спрос на «чистые» юани будет расти у бизнеса.

- Формирование множественного курса в настоящее время невозможно, так как проблем с покупкой и продажей валюты нет.

- Альтернативой платежам в фиатных валютах могут стать цифровые активы, но остается проблема потенциальных санкций в отношении центров эмиссии, а также платформ, через которые будет осуществляться вывод в традиционные валюты.