{kind=link}

Золотой слиток на фоне космоса

В текущем году цены на золото обновили все мыслимые рекорды. Во многом это обусловлено, теми, что популярность золота, как защитного актива растет на фоне фрагментации мировой торговли и экономики и нестабильной геополитики.

- Фиатные валюты, подверженные рискам инфляции и системной нестабильности, переживают кризис доверия.

- На фоне геополитической напряженности, тарифных войн, ослабления доллара и снижения процентных ставок растет спрос на золото.

- Происходит переток золота из прежних центров обработки и торговли, таких как Великобритания и Швейцария.

- Китай играет ключевую роль в этом процессе, активно скупая драгметалл и стимулируя торговлю на Шанхайской бирже.

- Повышенный интерес США к золоту может серьезно повлиять на рынок и ударить по стратегии независимости развивающихся стран.

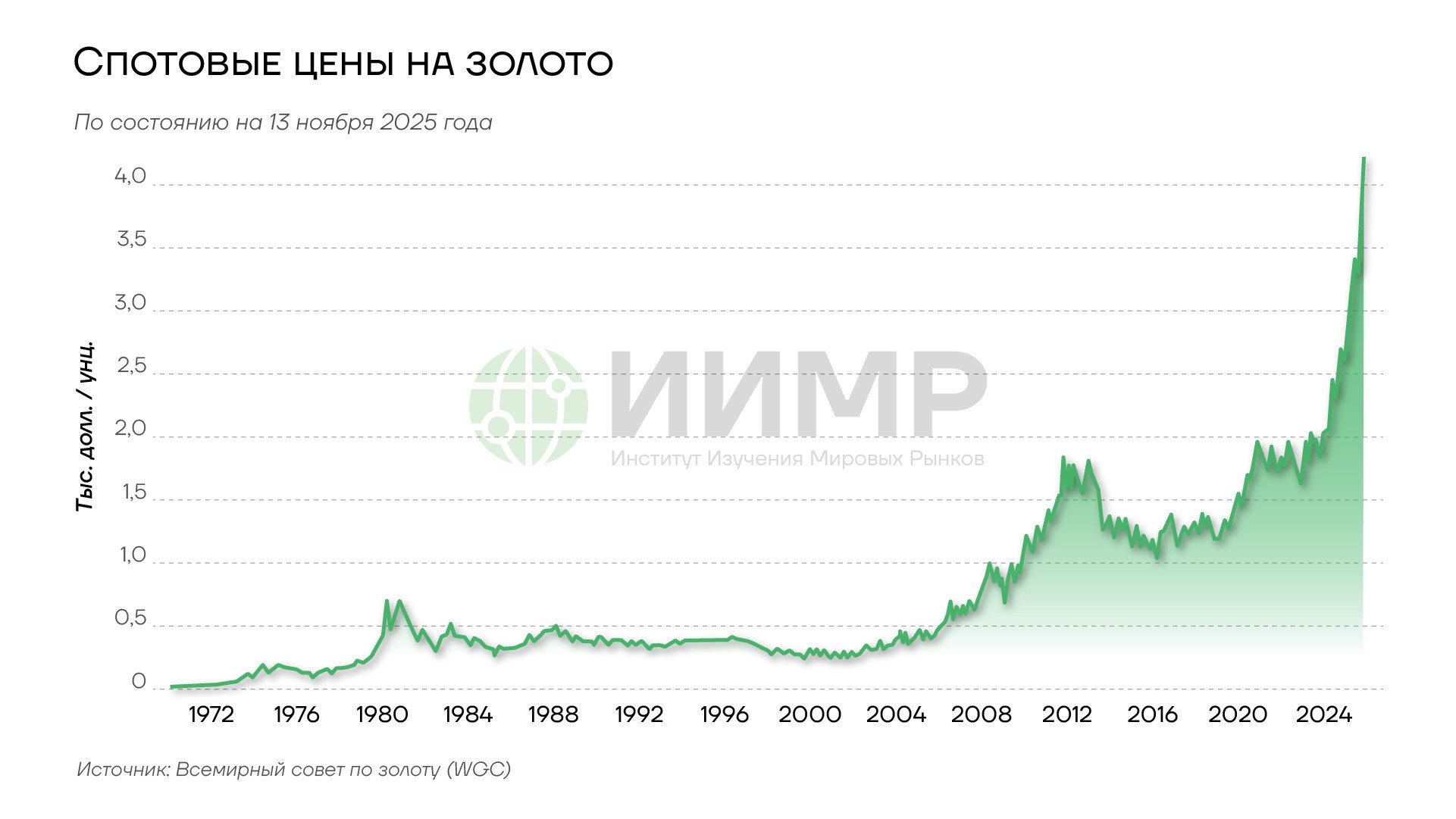

В текущем году популярность золота как защитного актива растет. Во многом это обусловлено фрагментацией мировой торговли и экономики — тенденцией, которая усилилась в результате тарифных войн. В зависимости от их хода наблюдаются существенные колебания котировок. Усиление конфронтации повышает спрос на активы-убежища и приводит к росту цен на золото, тогда как при заключении торговых сделок напряженность снижается, и металл дешевеет. Но помимо новостного фона, вызывающего сиюминутные колебания, есть глубинные тренды, поддерживающие рост золота в последние годы.

{kind=link}

Спотовые цены на золото, 1972-2025гг

Спрос на золото

Ралли последних лет обусловлено возросшим инвестиционным спросом на защитные активы на фоне геополитической напряженности, торговых войн, а также ослабления доллара, ожиданий дальнейшего снижения ставки ФРС США и опасений относительно коррекции фондового рынка.

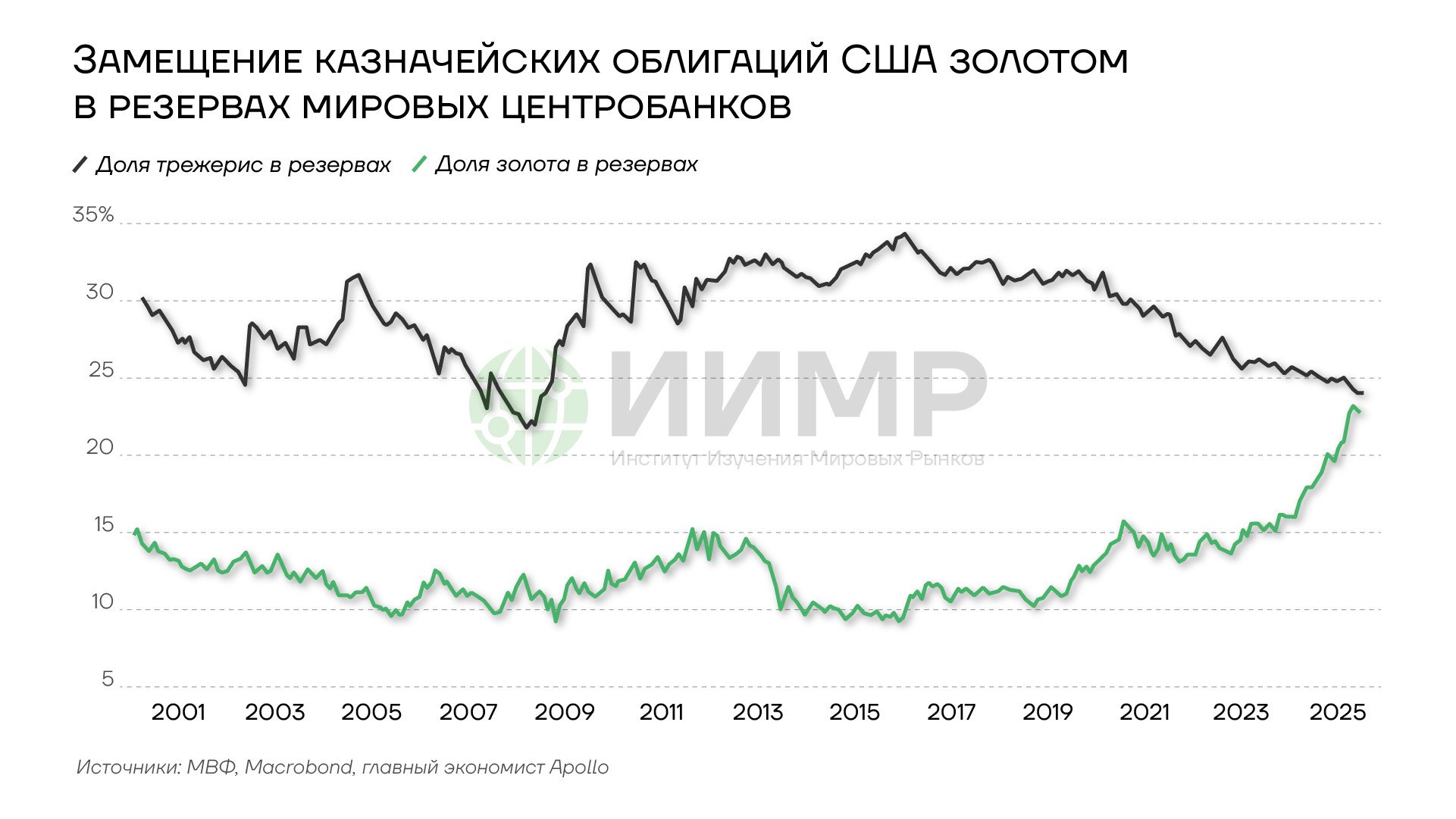

Важным фактором для рынка остается спрос со стороны центральных банков, особенно развивающихся стран. Заморозка российских активов на Западе в 2022 году и усиление санкционного давления продемонстрировали, что доллар может использоваться в качестве «финансового оружия». Это побудило государства диверсифицировать свои резервы, сокращая долю долларовых активов, и центробанки стали покупать рекордные объемы золота. Тарифные войны и деглобализация мировой торговли также означают, что странам не нужно держать так много долларов, как прежде. Кроме того, диверсификация резервов призвана защитить от снижения покупательной способности американской валюты на фоне опасений по поводу неустойчивости госдолга США, который в октябре установил новый рекорд, превысив $38 трлн.

{kind=link}

Замещение казначейских облигаций США золотом в резервах мировых ЦБ

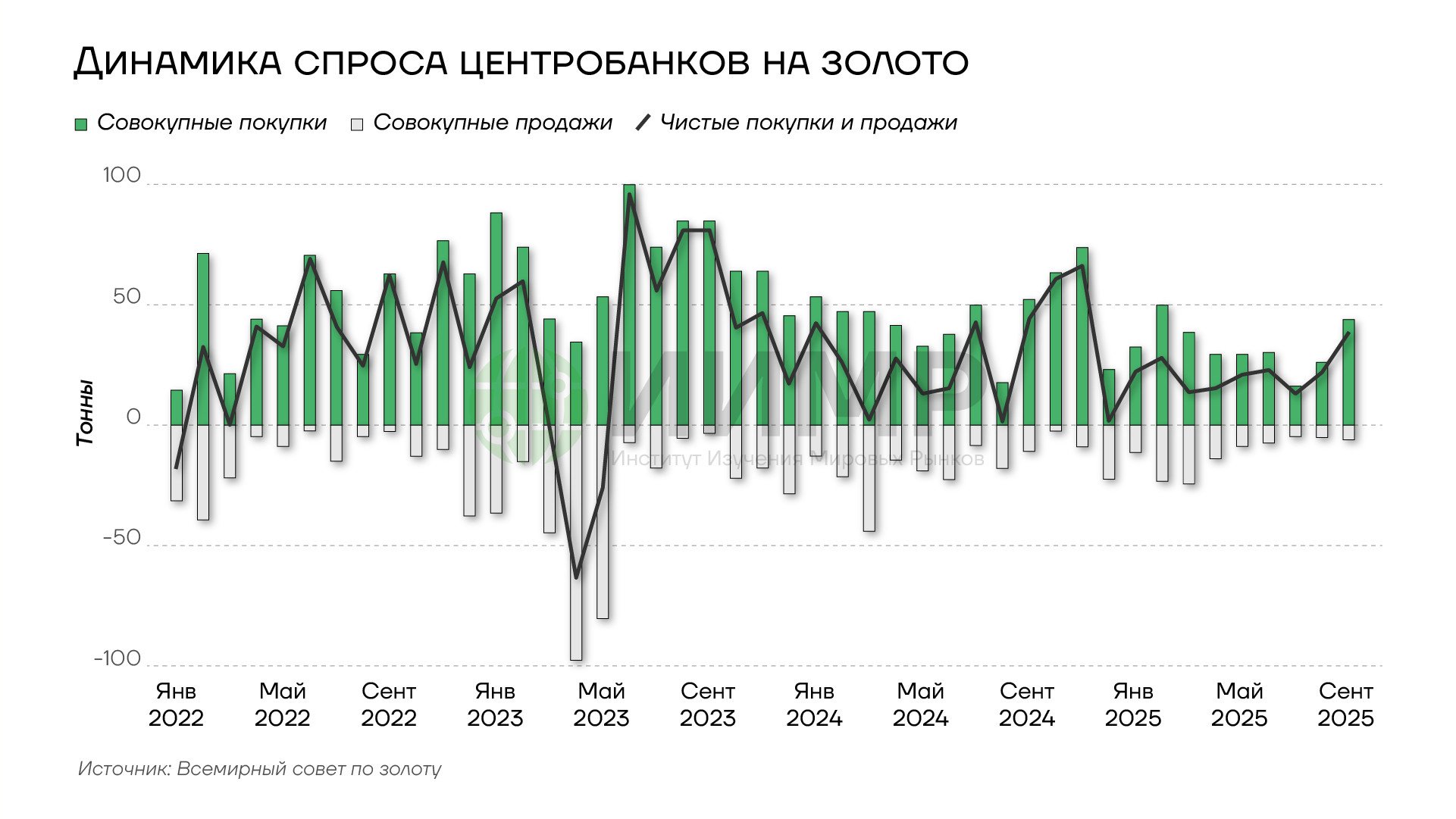

По данным Всемирного совета по золоту (World Gold Council, WGC), в 2024 году объем покупок со стороны центробанков превысил 1 тыс. тонн третий год подряд. За первые девять месяцев 2025 года их чистые покупки золота составили 200 тонн по сравнению с 215 тоннами за аналогичный период прошлого года.

{kind=link}

Динамика спроса на золото со стороны мировых ЦБ, январь 2022 - сентябрь 2025

Крупнейшим покупателем среди центробанков в январе-сентябре был Национальный банк Польши (67 тонн). На втором месте — Национальный банк Казахстана (40 тонн), на третьем — Государственный нефтяной фонд Азербайджана (SOFAZ) (38 тонн). В пятерку крупнейших покупателей также входят ЦБ Китая и Турции.

{kind=link}

Чистые покупки и продажи золота мировыми ЦБ , январь-сентябрь 2025 года

При сохранении неопределенности в геополитике и торговле, а также при опасениях по поводу стагфляции и бюджетных показателей ряда стран, включая США, спрос на защитные активы в ближайшее время будет удерживать цены на золото в диапазоне $4000-4500 за унцию.

Новый центр торговли золотом

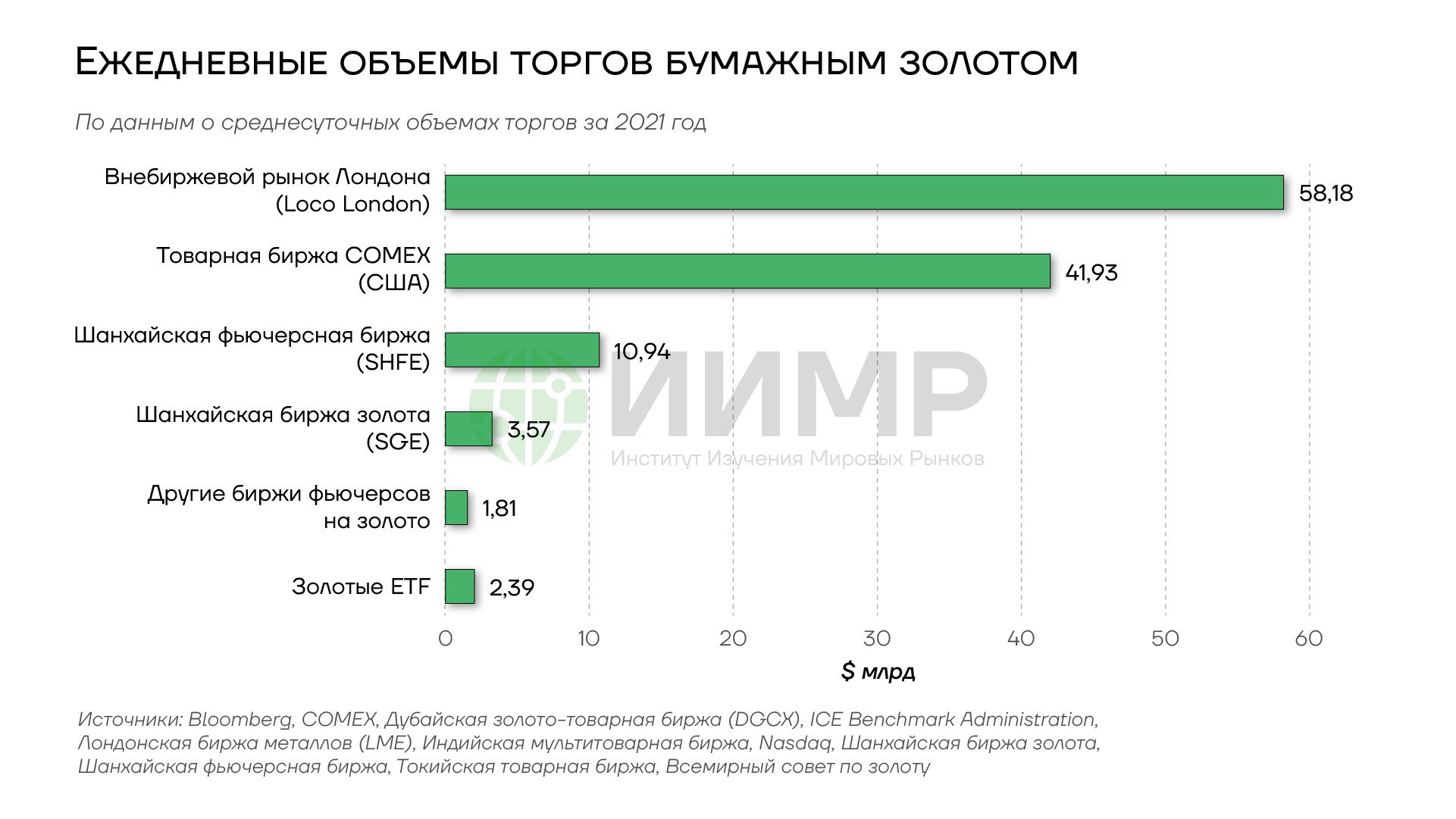

В тройку крупнейших центров торговли драгметаллом входят Лондонский внебиржевой рынок, фьючерсный рынок США и Шанхайская биржа золота (SGE). На них приходится более 90% мирового объема торгов. Остальное золото торгуется на более мелких вторичных рынках по всему миру — как внебиржевых, так и биржевых.

{kind=link}

Ежедневные объемы торгов бумажным золотом

Однако расстановка сил меняется. Происходит перекачка золота из Лондона частично в США, но главным образом — через Швейцарию в Китай, что влияет на авторитет прежних золотых центров.

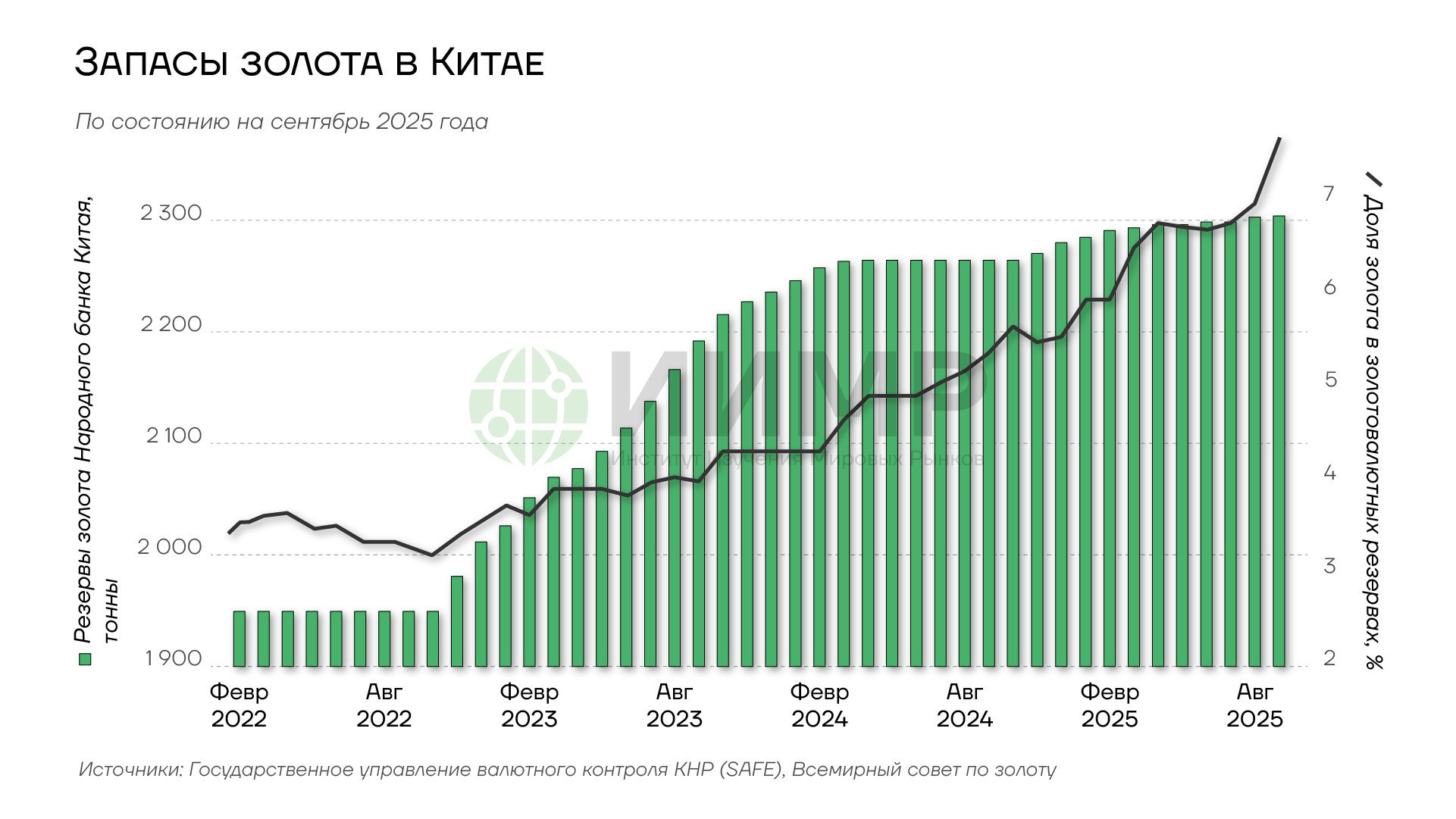

Скупка золота Китаем

Центральный банк страны активно приобретал физическое золото для пополнения своих резервов по крайней мере в течение последних трех лет в рамках стратегии снижения зависимости от доллара США.

По данным Всемирного совета по золоту, в конце 2022 года Народный банк Китая увеличил запасы впервые с сентября 2019 года, купив в ноябре и декабре 62 тонны драгметалла. В 2023 году НБК стал крупнейшим покупателем золота среди центральных банков, увеличив свои запасы на 225 тонн.

В 2024 году ЦБ Китая сообщил о покупке 44 тонн золота. На конец прошлого года объем его золотого запаса достиг 2280 тонн, или 5% от общего объема международных резервов. На конец III квартала 2025 года запасы золота в Китае составляли уже 2303 тонны, а их доля в общем объеме резервов увеличилась до 7,7%.

{kind=link}

Запасы золота в Китае, 2022-2025гг

Некоторые эксперты предполагают, что эти данные могут включать не все закупки золота КНР и что фактические резервы страны могут достигать 5000 тонн — вдвое больше официальных цифр.

С 2023 года Китай стал крупнейшим производителем, импортером и потребителем золота. Он покупает металл не только в резервы, но и для обеспечения залогов в торговле. В 2025 году КНР фактически стала мировым центром, определяющим цену на золото через спрос. Утрата Великобританией этого статуса является частью большого тренда, в рамках которого статус Лондона как финансового центра ослабевает со времен Brexit.

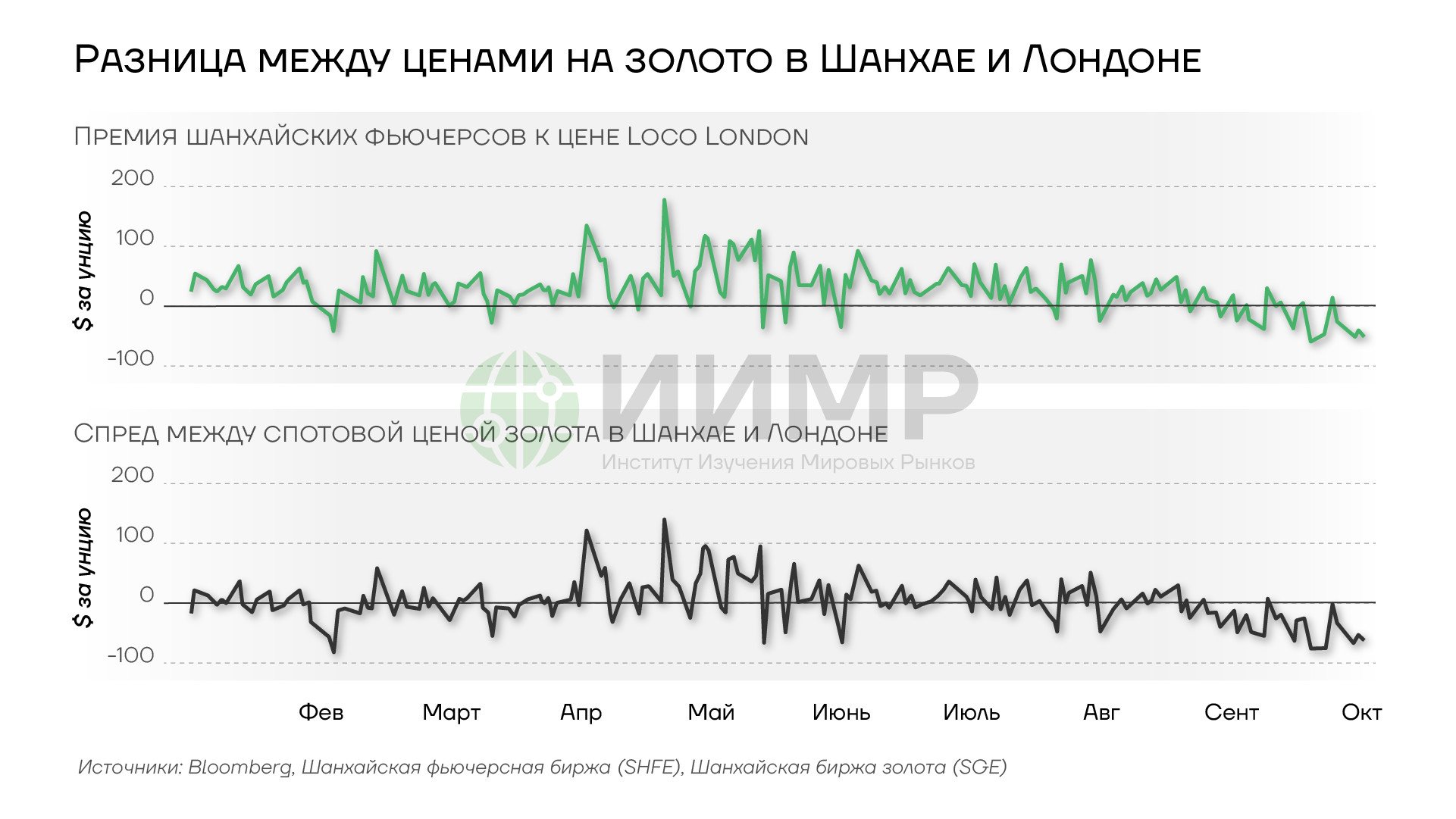

Помимо покупок со стороны центробанка, ралли золота поддерживает устойчивый спрос среди китайских домохозяйств и инвесторов. Разница цен между Шанхаем, Нью-Йорком и Лондоном стимулировала арбитражную торговлю, дополнительно усилив влияние КНР как регулятора цен на золото.

{kind=link}

Разница между ценами на золото в Шанхае и Лондоне, 2025 год

Китай реализует долгосрочную стратегию становления своего рынка как нового центра торговли сырьевыми товарами. В значительной степени это уже нашло отражение в торговле железной рудой, углем, медью и нефтью, а драгоценные металлы продолжают тренд. Торговля сырьем в долларах стала одним из факторов, обеспечивших им статус главной резервной валюты. Теперь Пекин, претендующий на интернационализацию юаня, стремится к тому, чтобы все основные виды сырья торговались в китайской валюте.

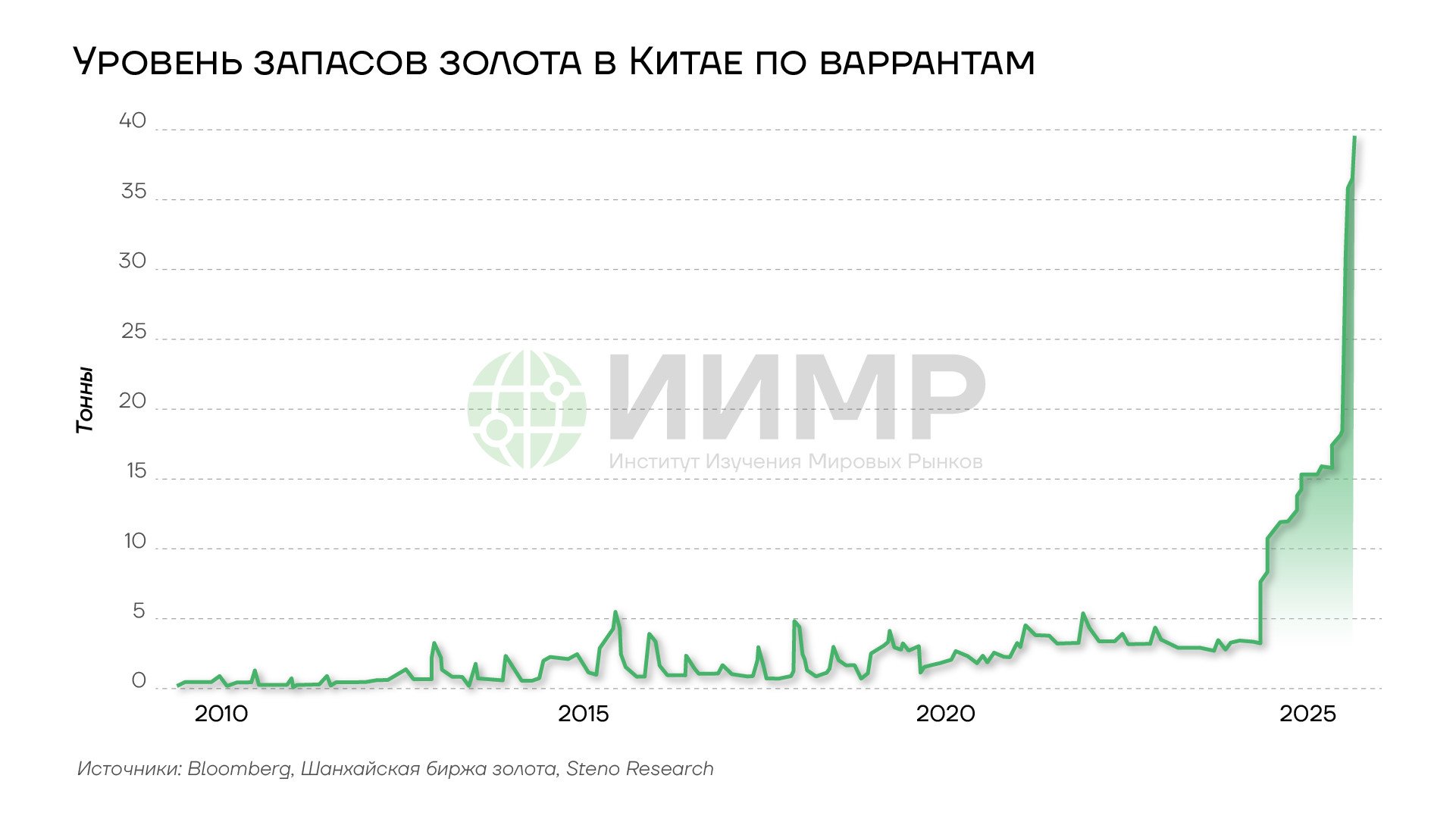

В последнее время увеличение объемов торгов в Шанхае резко ускорилось. Примерно с середины года произошел взрывной рост запасов золота по варрантам, то есть резерва физического золота, которым обеспечивается фьючерсная торговля.

{kind=link}

Уровень запасов золота в Китае по варрантам, 2010-2025гг

Кроме того, Китай изменил политику налогообложения в отношении рынка драгметалла, фактически стимулируя торговлю только через биржу. По новым правилам, действующим с 1 ноября 2025 года по 31 декабря 2027 года, участники, которые покупают и продают золото непосредственно на Шанхайской бирже золота (так называемые поставки «первого уровня»), по-прежнему освобождены от НДС. Остальные могут компенсировать только определенную часть налога в зависимости от их цели: инвестиционной или неинвестиционной.

Используя хранилища Шанхайской биржи золота, КНР может добиваться статуса мирового центра хранения золотых запасов иностранных государств, составляющего альтернативу западным центрам, таким как США, Великобритания и Швейцария. Это не только укрепит позиции Пекина на мировом рынке драгоценных металлов, но и в целом усилит его роль в глобальной финансовой системе.

Аккумулирование золота в США

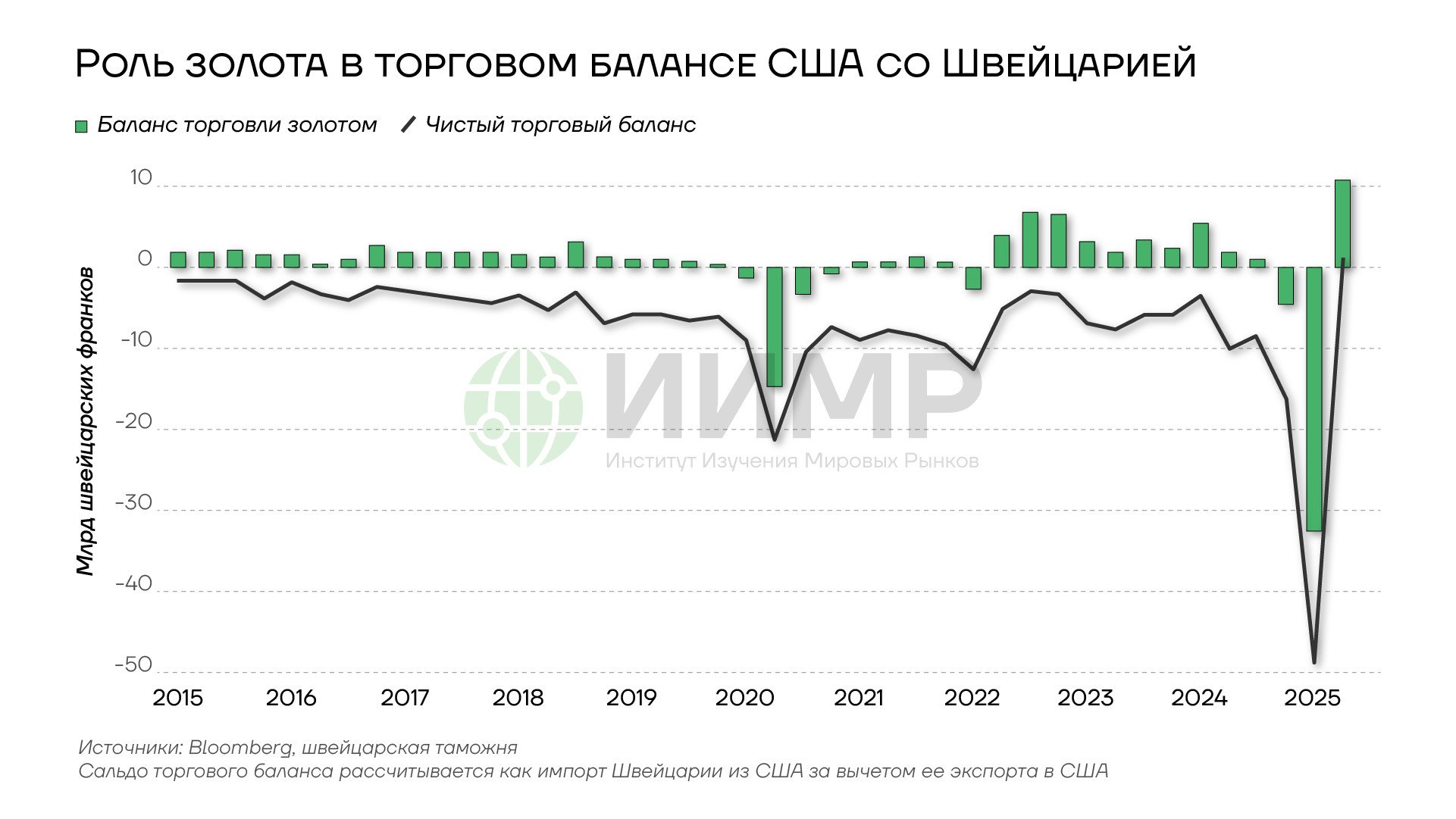

Ранее в этом году объявление о введении американских импортных пошлин в размере 39% на золотые слитки весом в 1 кг, которые в основном поставляются из Швейцарии, поставило под вопрос ее авторитет как крупнейшего мирового центра аффинажа. Позднее президент США Дональд Трамп заявил, что импорт золотых слитков не будет облагаться пошлинами. Но в случае введения тарифы имели бы масштабные последствия, выходящие за рамки рынка драгметаллов.

Швейцария перерабатывает около 90% добытого в мире золота. Его поток из Лондона в Нью-Йорк идет именно через швейцарские аффинажные заводы, где крупные слитки переплавляются в слитки меньшего размера, востребованные на американском и азиатском рынках. Это обеспечивает физическое золото для расчетов по фьючерсным контрактам и в системе клиринга Лондонской ассоциации рынка драгоценных металлов (LBMA).

Введение пошлин сделало бы импорт в США значительно дороже, а стоимость драгметалла в стране выросла бы по сравнению с международными ценами. Давление на Швейцарию и Великобританию позволит США создать условия для того, чтобы аккумулировать больше золота на своем внутреннем рынке. На других же рынках его предложение будет снижаться, а риск поставок повысится.

{kind=link}

роль золота в торговом балансе США со Швейцарией, 2015-2025гг

Тарифы усилили бы позиции американских аффинажных компаний и биржи COMEX, ослабив старые золотые центры — Швейцарию и Лондон. С большой вероятностью этот вопрос останется на повестке дня в Вашингтоне. Учитывая важнейшую роль аффинажа в швейцарской экономике и торговле, перспектива снижения пошлин может использоваться в качестве инструмента в переговорах, чтобы добиться швейцарских инвестиций в американскую аффинажную промышленность.

Согласно правилам Базеля III, нераспределенное, или бумажное золото классифицируется как более рискованное, чем физическое. Банки должны покрывать 85% стоимости нераспределенного золота собственным капиталом, в то время как физическое распределенное золото отражается по 100% рыночной стоимости в резервах. Швейцарский аффинажный центр, интегрированный с LBMA, служит шлюзом для конвертации добытого золота в слитки London Good Delivery — основу глобальных цепочек перезалога.

Пошлины грозят ограничить поставки физического золота в Лондон и сократить возможность бесконечного перезалога одних и тех же слитков через клиринговые системы. Если банкам, которые вынуждены хранить больше физического золота, придется закрывать бумажные позиции или предоставлять более качественное обеспечение, это может вызвать шок финансирования. Маржа вырастет, стоимость заимствований увеличится, а теневое банковское кредитное плечо сократится.

Таким образом, пошлины США на золотые слитки способны подорвать основу обеспеченного золотом финансирования, провоцируя дефицит ликвидности и рост стоимости капитала, с последствиями для всей финансовой системы.

Помимо этого, тарифная политика Вашингтона может иметь геополитический эффект. Швейцарские слитки имеют ключевое значение для покупок золота в резервы развивающихся стран, включая членов БРИКС. Ограниченный доступ к физическому золоту снизит способность государств, сталкивающихся с санкциями, использовать металл как обеспечение в международных расчетах и в целом ослабит усилия БРИКС по созданию альтернативной финансовой системы.

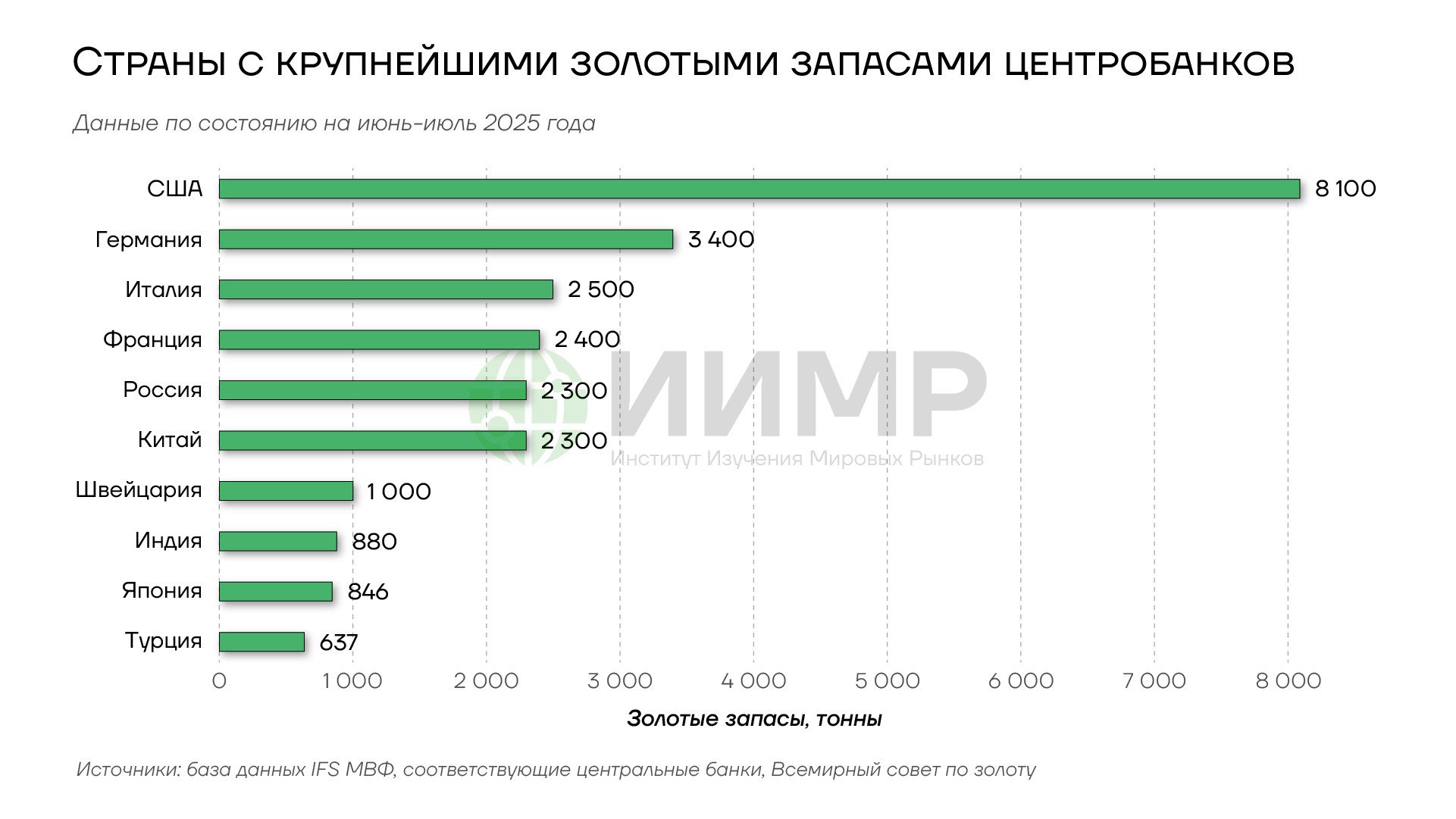

Сами Соединенные Штаты владеют крупнейшим в мире золотым запасом. В результате роста цен стоимость золотых резервов Министерства финансов США достигла свыше $1 трлн. Это более чем в 90 раз превышает сумму, которая значится на балансе правительства. Официальная стоимость золотого запаса рассчитывается на основе цены в $42,22 за унцию, установленной Конгрессом в 1973 году, и составляет чуть более $11 млрд.

{kind=link}

Страны с крупнейшими запасами золота у ЦБ

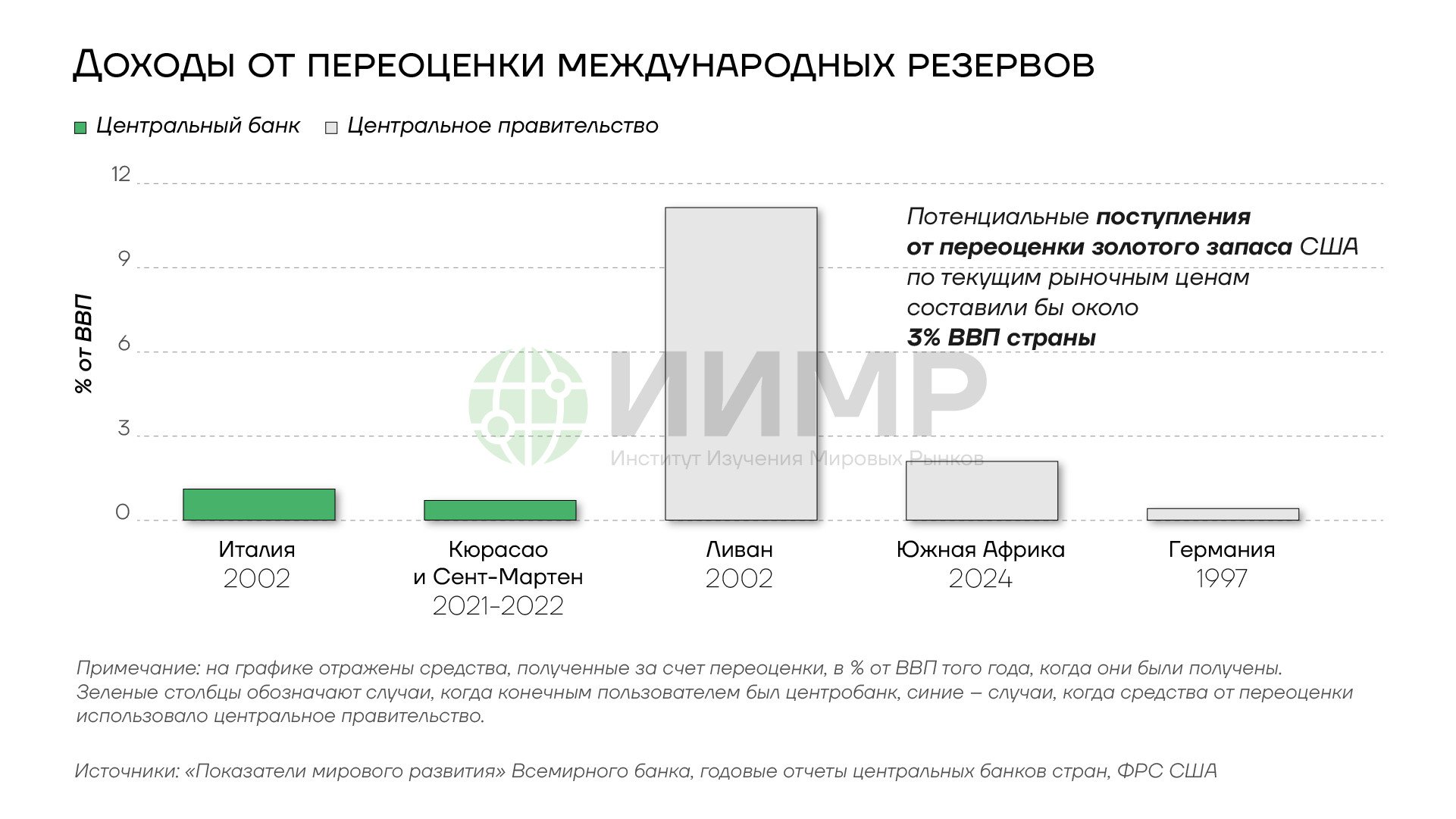

В отличие от большинства стран, в США золотым запасом владеет не центробанк, а правительство. Федеральная резервная система выступает держателем золотых сертификатов, эквивалентных стоимости золота у минфина, и взамен выделяет правительству средства в долларах. В случае переоценки стоимости резервов по текущим ценам в казну поступило бы около $990 млрд. Это покрыло бы примерно половину дефицита бюджета США. За 11 месяцев 2025 финансового года, начавшегося 1 октября 2024 года, он составил $1,973 трлн и оказался третьим по величине после дефицита 2020 и 2021 годов. Вашингтон может рассмотреть изменение способа учета золотых резервов как вариант пополнения бюджета, учитывая, что возможности заимствований для финансирования расходов ограничены лимитом госдолга.

Прецеденты уже есть: за последние 30 лет доходы от переоценки золотовалютных резервов использовали Германия, Италия, Ливан, Кюрасао и Сент-Мартен, а также Южная Африка.

{kind=link}

Доходы от переоценки международных резервов

Помимо переоценки резервов, США и другие развитые страны с масштабным госдолгом и дефицитом бюджета могут продавать золото для финансирования своих расходов. Это является серьезным источником риска для рынка золота, так как может вызвать всплеск волатильности.

Охота на золото

Происходящее изменение мировой финансовой системы ставит вопрос о возвращении к золотому стандарту, при котором стоимость национальных валют была бы привязана к определенному количеству золота. Редкость этого металла, его высокая стоимость, долговечность, делимость и возможность идентификации по качеству делают его привлекательным в роли такого эталона. Однако в результате этой привязки количество денег в обращении будет определяться и ограничиваться имеющимися запасами золота.

По оценкам Всемирного совета по золоту, за всю историю было добыто около 216,265 тыс. тонн, или около 6,953 млрд тройских унций стоимостью около $30 трлн по текущим ценам.

{kind=link}

Общий объем добытого золота на конец 2024 года

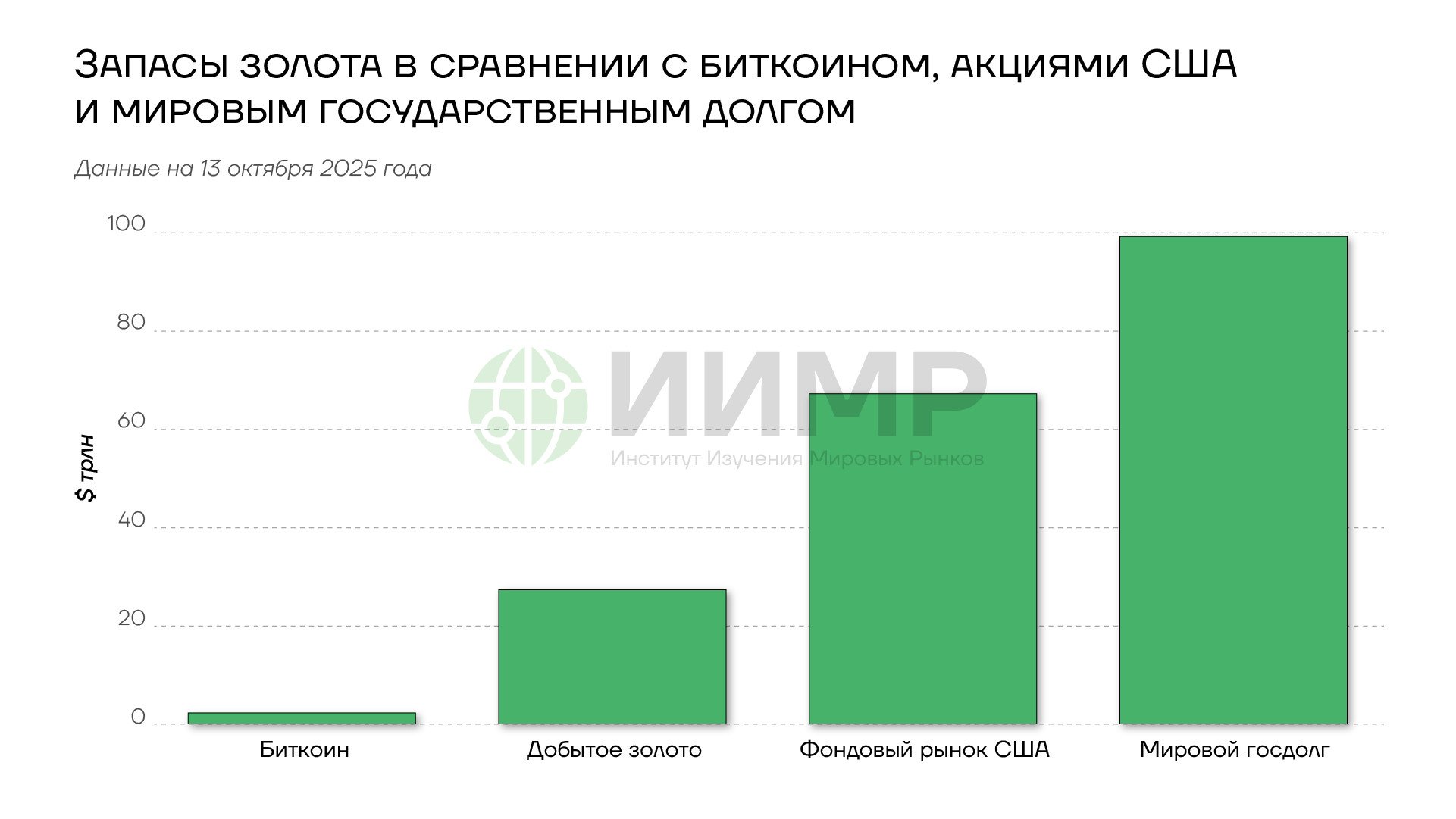

Объемы имеющегося золота слишком малы для того, чтобы обеспечить денежное обращение, и предложение металла не растет столь же быстрыми темпами, как денежная масса (подробнее об этом — в обзоре «Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?»).

{kind=link}

Запасы золота в сравнении с биткоинами, акциями США, и мировым госдолгом

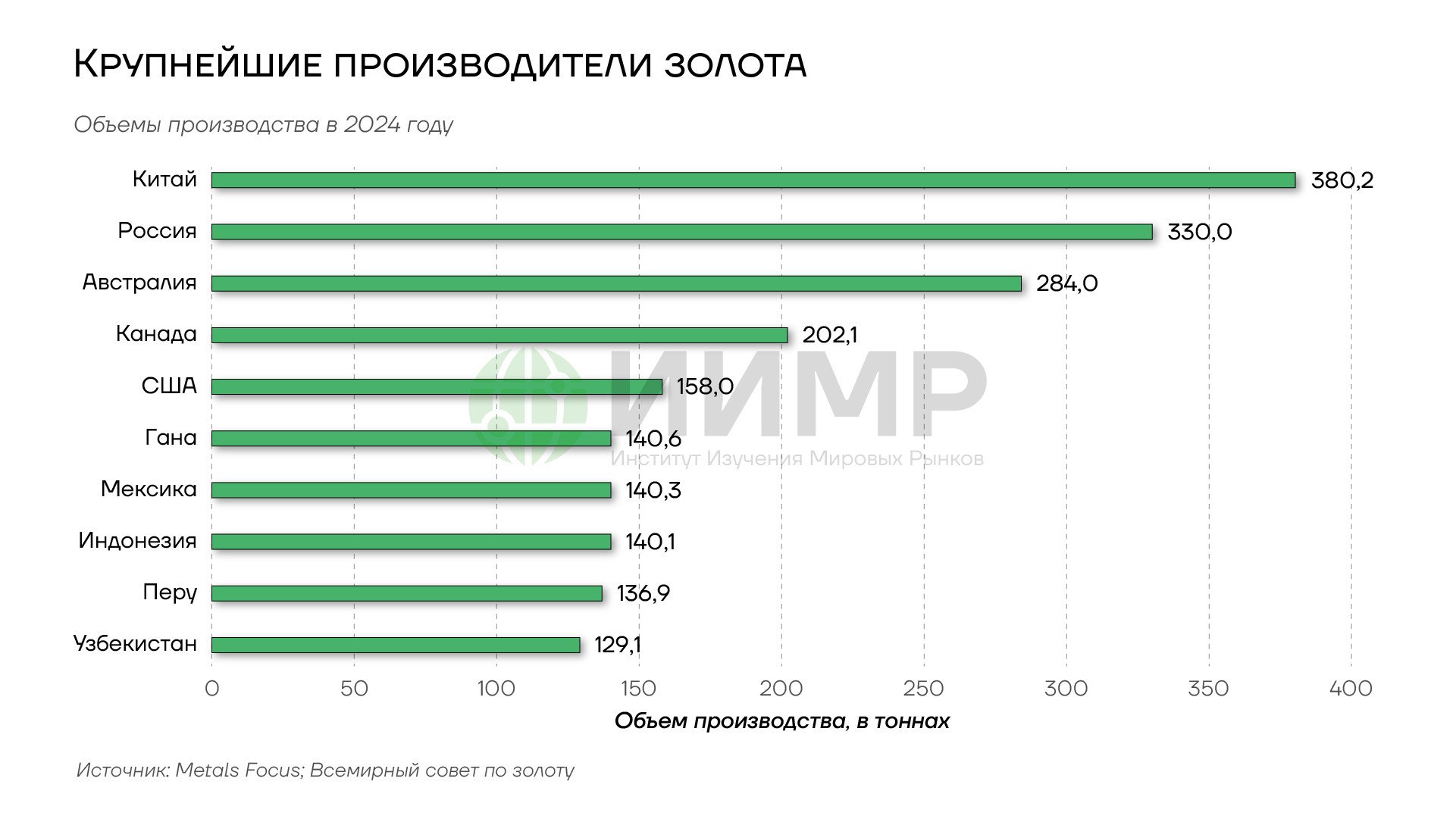

Потенциал увеличения добычи ограничен. Некоторое пространство для роста создается повышением цен: то, что считалось невыгодным добывать, когда золото стоило $1600–2000 за унцию, при ценах в районе $4 тыс. стало рентабельным. С другой стороны, отрасль годами сталкивалась с недоинвестированием. Хотя в 2023 году капитальные затраты добывающих компаний начали расти, эти инвестиции не приведут к резкому увеличению мощностей.

{kind=link}

Крупнейшие производители золота

Возможность эмиссии валюты, обеспеченной золотом, дополнительно ограничивается неравномерным распределением его запасов по миру. Часть золота также требуется для нужд промышленности.

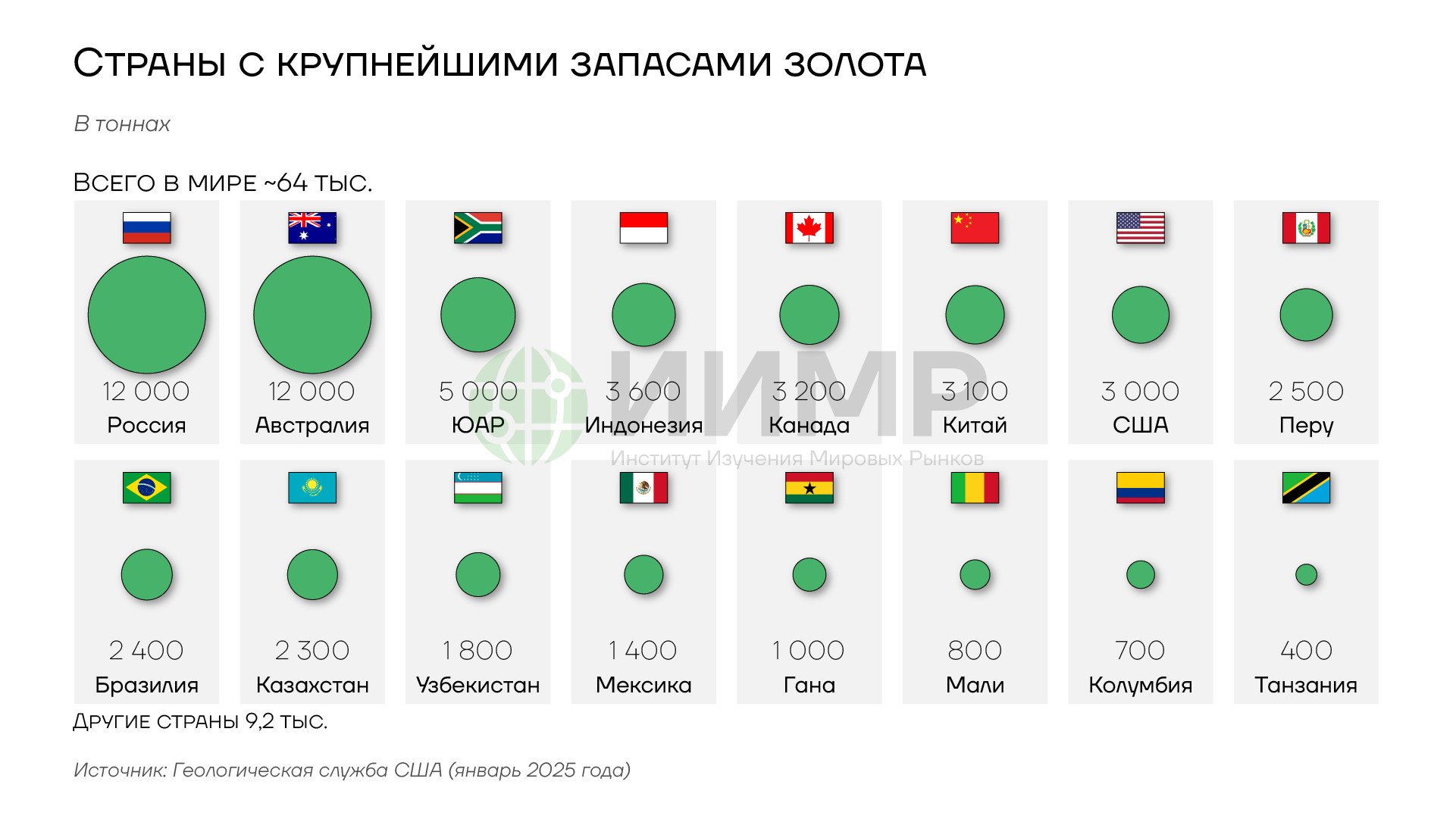

{kind=link}

Страны с крупнейшими запасами золота

С учетом спроса со стороны различных секторов сценарий возвращения золотого стандарта представляется еще менее реалистичным, поскольку даже при наращивании добычи не удастся обеспечить количество золота, достаточное для удовлетворения потребностей экономики.

Тем не менее в рамках существующей финансовой системы золото — единственное, что может заменить доллар в качестве основного мирового резервного актива. Пока не выстроена система, способная прийти на смену долларовому формату, будет сохраняться повышенный интерес к драгоценным металлам и перераспределению их запасов. В том числе с этим может быть связано внимание крупных геополитических игроков к таким странам, как Венесуэла и Нигерия.

Венесуэла — один из крупнейших центров нерафинированного золота в Западном полушарии, что помогает ей обходить санкции и делает ее важным денежным узлом в многополярной финансовой системе. В последнее время Вашингтон усилил давление на Каракас, добиваясь отставки президента Николаса Мадуро и рассматривая варианты возможной операции вплоть до боевых действий. В ответ Пекин выступил против внешнего вмешательства во внутренние дела Венесуэлы под любым предлогом, обозначив свой интерес. Более двух десятилетий Китай развивает тесные экономические связи с государствами Латинской Америки, включая Венесуэлу, усиливая свое влияние в регионе.

Трамп также поручил Пентагону подготовиться к возможным военным действиям в Нигерии, обвинив ее в недостаточных мерах по пресечению насилия в отношении христиан. Китай, в свою очередь, предостерег Соединенные Штаты от использования религии или прав человека в качестве предлога для вмешательства во внутренние дела африканской страны.

Нигерия — важный партнер Пекина в рамках инициативы «Один пояс, один путь» и одно из ведущих африканских направлений для китайских прямых иностранных инвестиций, особенно в сферах добычи нефти, газа и твердых полезных ископаемых, включая литий и золото. По меньшей мере в 17 штатах Нигерии есть значительные месторождения драгметалла. Объем запасов в недрах составляет порядка 200 млн унций, но в основном добыча ведется старателями-кустарями в небольших масштабах и нелегально. Поскольку большая часть запасов золота в Нигерии не освоена, это открывает значительные возможности.

Учитывая интерес Трампа к золоту, давление на добывающие его страны будет одним из трендов американской внешней политики. Вызывая сопротивление со стороны Китая, это будет служить источником геополитической напряженности.

Выводы

- Ситуация на рынке золота отражает общую долгосрочную тенденцию к деглобализации.

- Китай становится центром, определяющим цену на металл, тогда как влияние западных центров ослабевает.

- Пекин скупает золото, стремясь защититься от возможных санкций и рисков обвала доллара.

- ЦБ других стран, прежде всего развивающихся, тоже копят золото, предпочитая его долларовым инструментам.

- У США есть собственный интерес к золоту. Переоценка резервов по текущим ценам — один из вариантов финансирования дефицита бюджета.

- Давление на золотодобывающие страны становится одним из трендов внешней политики США, создавая новые очаги геополитической напряженности.

- В перспективе Вашингтон может использовать тарифы на золото, чтобы усилить вес COMEX как центра ценообразования.

- Пошлины США — потенциальный источник риска для поставок металла и усилий развивающихся стран по снижению зависимости от доллара.

- Цена золота может дойти до $5 тыс. за унцию. Это приведет к увеличению добычи и ограничит потенциальный объем покупок центробанков.

- В результате мощной коррекции цены могут вернуться в район $3 тыс. за унцию.

- В случае эскалации напряженности, слабости рынков акций и облигаций, а также смягчения политики ФРС котировки вновь перейдут к росту.