{kind=link}

Красноярский алюминиевый завод

За счет применения данных мер Трамп планирует в очередной раз заставить крупнейших экономических партнеров США согласиться на изменение условий взаимной торговли.

Трамп подписал указ о применении импортных пошлин на сталь и алюминий на 25%. Также были отменены договоренности администрации Байдена с отдельными странами, освобождавшими их от уплаты данных пошлин. Подписывая документ, президент заявил, что это "важное событие", которое якобы поможет "сделать Америку снова богатой".

Экономика США серьезно зависит от импортных поставок данных металлов для нужд промышленности, в частности, в строительстве, автомобильном производстве и военной сфере. Ранее Трамп также заявил о том, что администрация США в дальнейшем планирует применить импортные пошлины на медь.

Импорт алюминия в США в 2024 году, по предварительным оценкам, составил более 70% от общих потребностей американской промышленности. Объем импорта стали, по оценкам Американского института стали и сплавов, в 2024 году составил 23%.

Общая стоимость импорта стали и алюминия в США из 79 стран мира в 2024 году, по данным комиссии по международной торговле США, составила более $49 млрд. Канада сохранила за собой первое место по поставкам стали и алюминия на американский рынок в прошедшем году, с показателями в $7,14 млрд и $9,42 млрд, соответственно. В пятерку крупнейших экспортеров стали в США также входят Мексика ($3,5 млрд), Бразилия ($2,99 млрд), Южная Корея ($2,9 млрд) и Германия ($1,9 млрд). Наиболее крупные экспортеры алюминия в США помимо Канады – ОАЭ ($0,92 млрд), Южная Корея ($0,78 млрд), Китай ($0,77 млрд) и Бахрейн ($0,53 млрд).

Наиболее серьезно от действий новых пошлин Трампа с учетом номинальных значений по объемам поставок может пострадать импорт металлов из Канады и Мексики. Данные действия также можно рассматривать как продолжение давления Трампа на партнеров по соглашению о свободной торговле между США, Мексикой и Канадой (USMCA), которое вступило в силу в 2020 году. Пересмотр условий соглашения, согласно первоначальным условиям, мог состояться не ранее 2026 года, однако своими действиями Трамп фактически начинает данный процесс уже в 2025 году.

Первое применение пошлин и тупик в ВТО

Импортные пошлины на сталь и алюминий были в числе первых глобальных торговых ограничений со стороны США, которые были применены в начале первого президентского срока Трампа после применения импортных пошлин на солнечные панели из КНР.

Трамп объявил о введении пошлин на сталь в размере 25% и на алюминий в размере 10% 1 марта 2018 года, 23 марта данные ограничения были дополнены. Данные действия Трампа, как и многие его последующие решения, содержали довольно сомнительную мотивировку. Предлогом для введения пошлин стали соображения национальной безопасности, при этом было заявлено, что эти меры принимаются для противодействия Китаю. Однако, пошлины были введены в отношении многих союзников США по НАТО.

В течение 2018 года целый ряд стран приняли ответные торговые ограничения в отношении американской металлургической отрасли и подали исковые заявления против США во Всемирную торговую организацию в связи с данным решением. В частности в ВТО обратились ЕС, Канада, Мексика, Россия, Турция, Китай, Индия, Швейцария и Норвегия. В рамках арбитражного разбирательства в 2022 году в ВТО признали действия США несоответствующими нормам организации. Однако США отказались признавать данное решение.

ВТО оказалось неспособно разрешить данную ситуацию, при этом США провели переговоры с рядом государств по установке определенных квот в импортных поставках стали и алюминия. Подобный режим торговли в 2018 году был установлен между США и Аргентиной, Бразилией, Южной Кореей. В 2019 году – с Канадой и Мексикой, в 2022 году вместо пошлин квоты на поставки были приняты в торговле сталью и алюминием между США и ЕС.

Эффект для отрасли

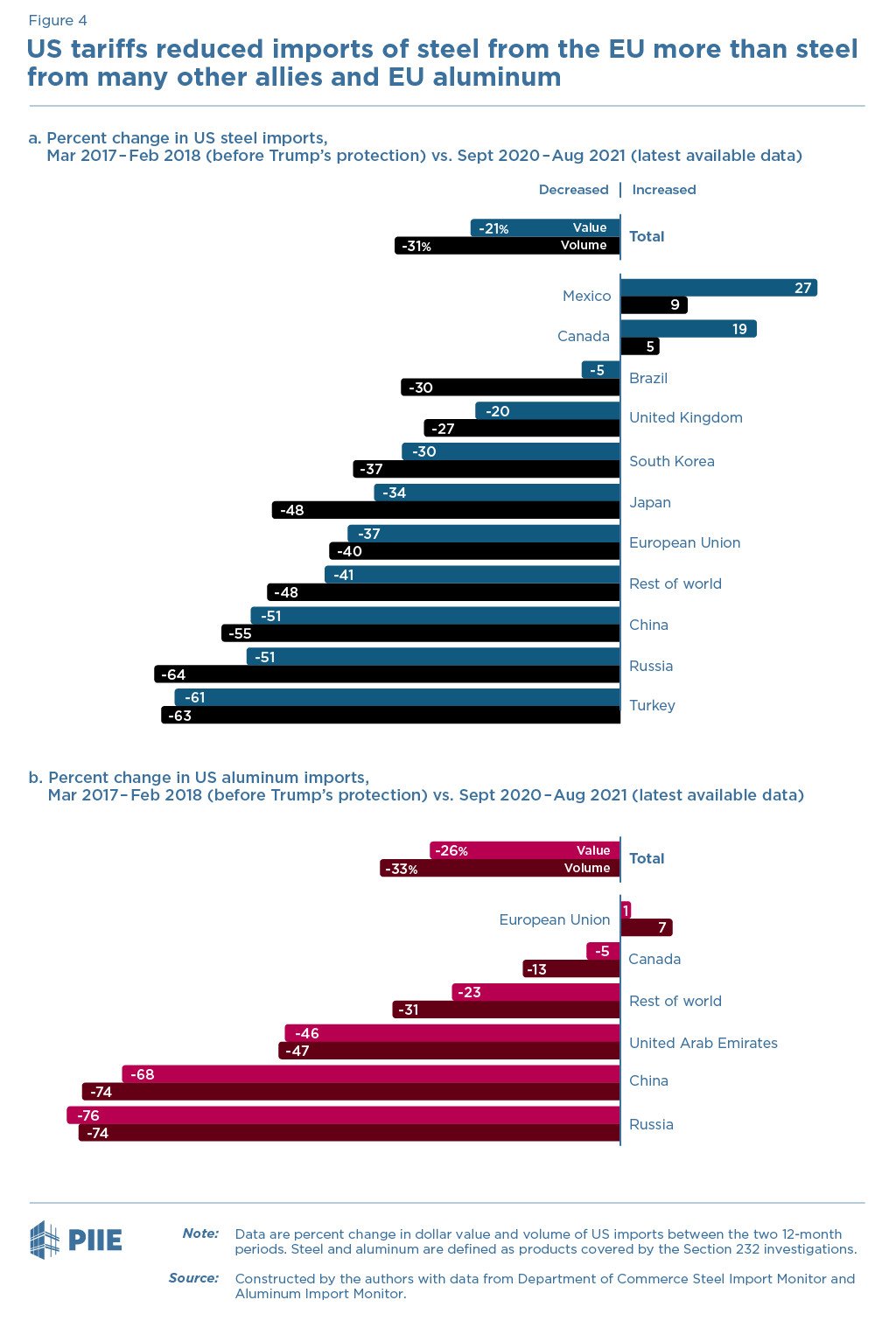

Наиболее серьезное снижение в объемах поставок стали на американский рынок, по оценкам Института мировой экономики Петерсона, в 2020–2021 годах по сравнению с 2017–2018 годами было отмечено со стороны компаний из России (-64%), Турции (-63%), Китая (-55%), Японии (-48%) и ЕС (-40%). Импорт алюминия в США наиболее существенно сократился из России (74%), Китая (-74%) и ОАЭ (-47%).

{kind=link}

Прогноз по снижению импорта стали из ЕС при введении пошлин США

Одним из ключевых аргументов администрации США при первоначальном внедрении пошлин была поддержка собственного производства стали и алюминия в стране. В частности, было отмечено, что загрузка мощностей американских компаний должна увеличиться до уровней выше 80%. На момент введения пошлин показатели загрузки мощностей в производстве стали в США составляли менее 75%, в производстве алюминия – менее 45%.

К 2021 году, по оценкам Института мировой экономики Петерсона, уровень загрузки в 80% был достигнут по стали, однако показатель по загрузке производственных мощностей по алюминию не превысил 50%. За счет данных мер США к 2021 году удалось достичь лишь минимального увеличения про производства стали при схожих уровнях производства алюминия.

{kind=link}

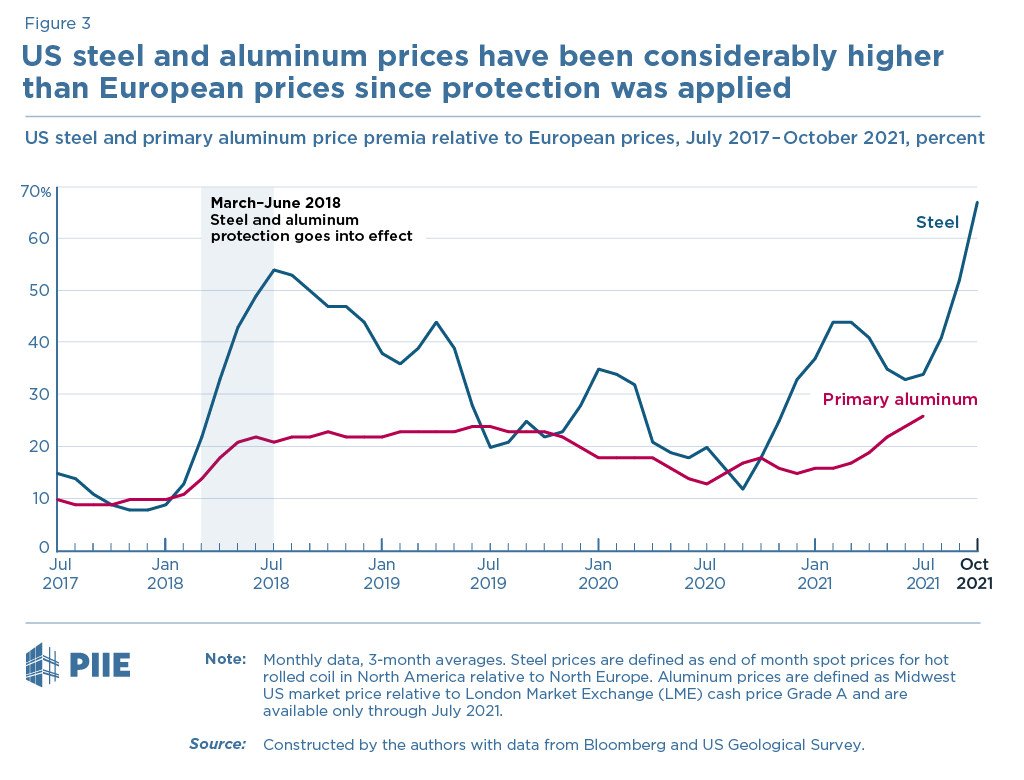

Изменение цен на алюминий и стали при введений пошлин США

В американском аналитическом центре отметили, что после вступления импортных пошлин в силу в 2018 году более заметный рост был зафиксирован в ценах на сталь и алюминий, чем в производстве данных металлов в США. Цены на сталь и алюминий в США к 2021 году оказались выше европейских цен по сравнению с периодом начала действия пошлин.

Противоречивый экономический эффект по итогам действия данных пошлин был также отмечен в докладе комиссии по международной торговле США в 2023 году. Объем производства продукции в компаниях США, в интересах которых фактически были приняты данные пошлины, в 2018–2021 годах вырос на $2,8 млрд. Но при этом объем производства в перерабатывающей сфере американской промышленности сократился на $3,4 млрд из-за роста стоимости сырья.

Долгосрочное обострение торговых ограничений

Применение импортных пошлин на сталь и алюминий во время первого президентского срока Трампа и последующие договоренности Байдена с ЕС о квотах на импорт и экспорт металлов можно считать одним из примеров необратимости отступления мировой экономики от глобализации.

Использование квот – это один из примеров так называемой организованной или "управляемой" торговли (managed trade). США и другие страны не стремились к полной отмене торговых ограничений и возвращению к режиму либерализации торговли в период после первого президентского срока Трампа. Данный фактор, а также сохранение повышенных националистических тенденций во многих государствах говорят в пользу того, что резкого снижения протекционизма не произойдет и после второго срока Трампа. Практика подобной организованной торговли между многими странами – как из числа противоборствующих экономических блоков, так и внутри какой-либо одной формации, в дальнейшем, скорее всего, может стать "меньшим злом", когда стороны не согласны полностью снимать торговые барьеры и подобный режим торговых отношений – это максимум, на что они готовы пойти. По правилам ВТО, торговля на базе квот на импорт и экспорт рассматривается как нерыночный механизм.

Новый раунд применения импортных пошлин на сталь и алюминий со стороны США – это очередное движение западных стран в сторону отказа от глобализации. Развивающимся государствам в своих стратегиях развития необходимо учитывать продолжение процесса фрагментации мировой экономики и принимать меры по защите собственных металлургических отраслей.