{kind=link}

Долг растёт

Увеличившиеся доходности государственных облигаций становятся проблемой для экономик по всему миру, особенно в странах Запада и Японии. В США инвесторы требуют большей доходности по казначейским облигациям с более длительным сроком погашения, учитывая продолжающееся ухудшение финансовых перспектив правительства

Расширение спреда между доходностями длинных и коротких бондов вызывает особенно серьезные опасения на фоне тарифных войн и инфляционных рисков, оказывающих давление на экономику.

{kind=link}

Спред доходности между двухлетними и десятилетними казначейскими облигациями США 2019-2025гг

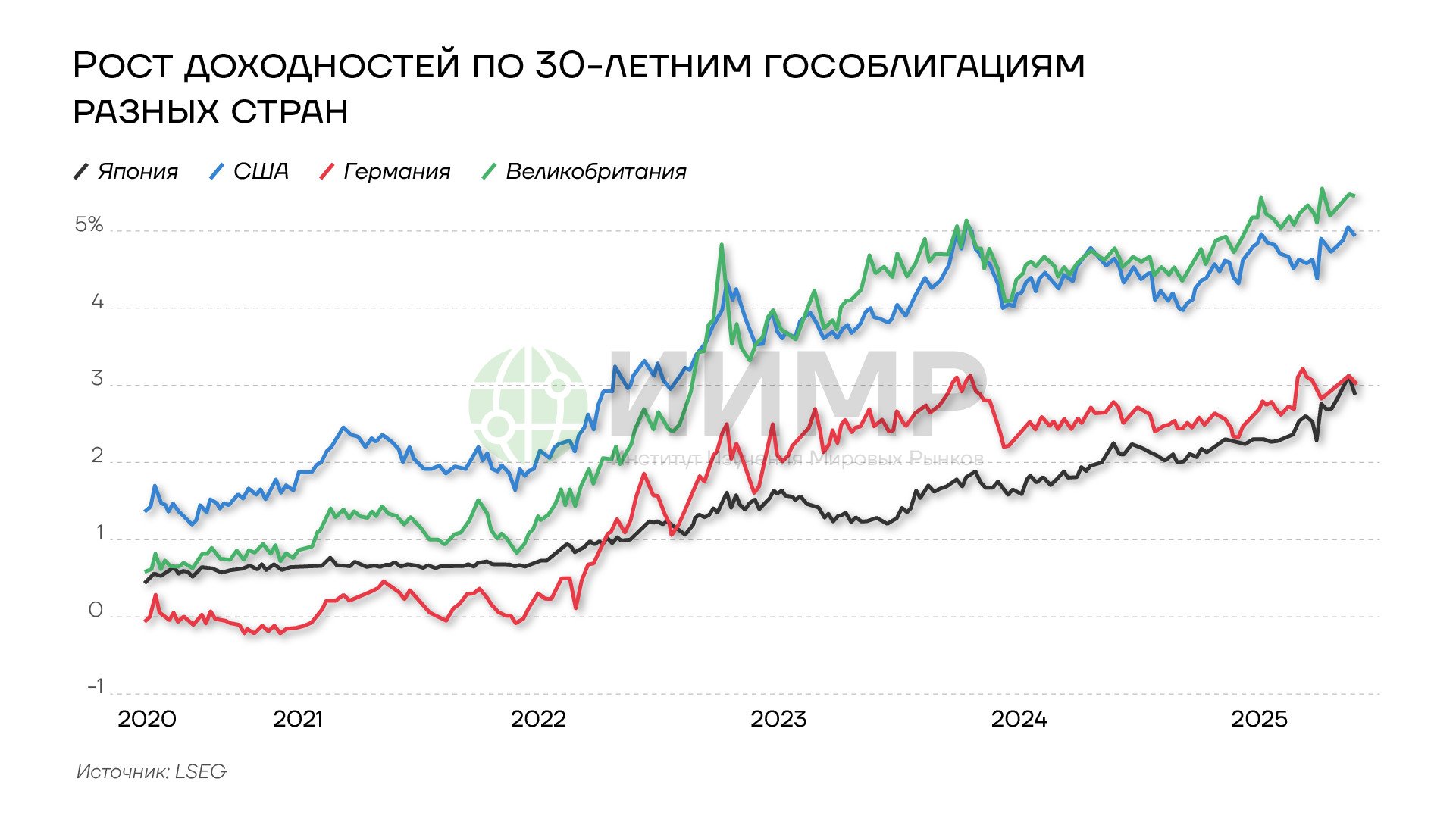

Доходность госбондов растет и на других ключевых рынках, таких как Великобритания и Япония. Аналогичная тенденция наблюдается и в России. Спрос на долгосрочные бумаги снизился, поскольку инвесторы обеспокоены высоким уровнем государственных расходов в условиях замедления экономического роста. К примеру, в Японии правительство по мере повышения доходности сталкивается все с более значительными расходами на обслуживание долга, который составляет около 250% ВВП. Такая ситуация негативно сказывается на государственных финансах, ограничивая возможность инвестировать в инициативы, способствующие экономическому росту, в то время как риск торговой войны уже грозит замедлить рост ВВП.

{kind=link}

рост доходностей по 30 облигациям разных стран 2020-2025гг

Если эта тенденция сохранится – рост доходности, высокий уровень долга и неопределенность в отношении политики – существует реальный риск экономического спада, вплоть до кризиса, подобного тому, что произошел в 2008 году. Повышение доходности облигаций, которое делает заимствования для правительств более дорогими, также увеличивает расходы потребителей и предприятий, влияя на ставки по ипотеке, кредитам и платежи по кредитным картам. В преддверии финансового кризиса 2008 года кредитные рынки демонстрировали похожие признаки, прежде чем акции рухнули.

Рост доходностей по долгам – это долгосрочный тренд, который будет развиваться в предстоящее десятилетие. Переход к многополярности может привести к повышению ставок во всем мире. Поскольку государства стремятся к большей экономической самостоятельности, это потребует более сильного денежно-кредитного и фискального стимулирования, особенно в Японии и странах ЕС. Увеличение государственных заимствований окажет давление на стоимость суверенных облигаций и повысит доходность.

Недостаток спроса на длинный долг будет вынуждать правительства принимать меры для поддержки рынка. В США проблему будут пытаться решить двумя путями. Один из вариантов – использование стейблкоинов, привязанных к доллару, с тем чтобы фиатные деньги, которые получают эмитенты таких криптовалют, вкладывались в американские краткосрочные бонды. Второй вариант – получение контроля над Федеральной резервной системой, с тем чтобы регулятор покупал долгосрочные бумаги. Но если инфляция в Америке будет повышенной, при отрицательном уровне реальных процентных ставок это приведет к взлету цен на сырье и усилению инфляционного давления.

Однако пока нет полноценной альтернативы огромным объемам долларовых активов, происходит перераспределение капитала между разными категориями тех же самых активов – из длинных облигаций в короткие. Хотя рынок останется очень рискованным, с учетом поддержки со стороны центробанков рост доходностей до двузначных значений маловероятен.