{kind=link}

Нефтяная качалка, вертолет, график

Рынок нефти резко реагирует на любую эскалацию военных дейстивй на Ближнем Востоке. Какие сценарии рассматривает рынок и как будет раегировать нефть?

Война: от неожиданности - к продолжительности

До 28 февраля большинство инвесторов в мире были скептично настроены относительно атаки против Ирана. И это – не только слова управляющих инвестиционными портфелями. Если бы было иначе, то рынок заранее выкупил бы нефть и продал, как фондовые индексы стран региона. Поэтому, беспрецедентное (даже по стандартам политики США) решение Трампа стало неожиданностью для большинства профессионалов. Большинство верило и, видимо, ещё верит в то, что внешняя и внутренняя политика Трампа логична и последовательна, т.к. он хочет низкие цены на нефть и бензин.

Первоначально, инвесторы исходили из того, что иранская армия не сможет сопротивляться долго и эффективно. Закрыть Ормузский пролив надолго у Ирана не получится, как пока ещё надеются в США, Европе и странах Персидского залива – максимум, на несколько дней.

Глава Пентагона Хегсет 4 марта заявил, что до подавления ПВО Ирана остались дни, после чего ВВС Израиля и США начнут наносить удары по защищенным объектам на всей территории страны. Всего операция, по мнению Хегсета, продлится восемь недель. Это совпадает с высказываниями серьезных западных военных аналитиков, что даже при воле нового иранского руководства к сопротивлению, США могут победить (т.е. – «всё разбомбить») за 2 месяца или ранее.

Страдающие соседи

Однако ассиметричный ответ Ирана стал главным сюрпризом последних недель. Уже через 3 – 4 дня после начала войны в обсуждениях её экономических и инвестиционных последствий стали доминировать предположения, что на суше иранцы быстро не сдадутся. И при этом их ответные удары ракетами и дронами по ОАЭ, Катару, Кувейту и Саудовской Аравии приводят к разрушению индустрии, прежде всего, логистической и нефтегазовой (но также и алюминиевой, производства удобрений и финансового сектора).

Риск потери производственных мощностей касается и «враждебных» Ирану стран, и самого Ирана, где производится 3 млн баррелей в сутки. Из которых не менее полутора миллионов баррелей в сутки идут на экспорт.

Возникли опасения, что рынок может потерять этот объём на несколько месяцев, а то и лет, как в своё время с Ливией. В случае серьезных бомбардировок терминалов и других объектов инфраструктуры, восстановление производства может занять более года.

Это - бычий фактор для дальнего конца кривой цен на Brent, но вероятность этого пока - 50% (но растет с каждым новым витком эскалации).

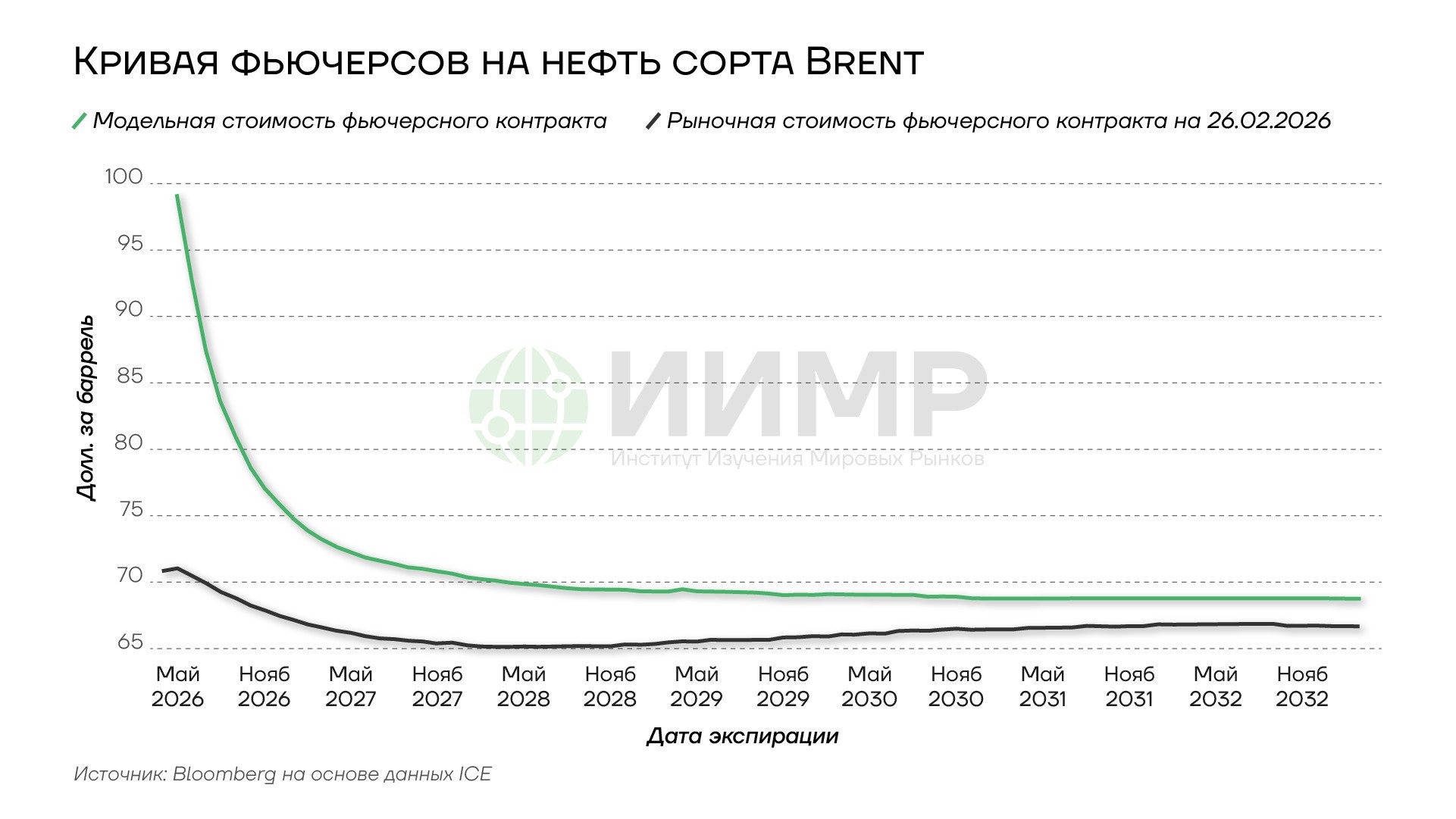

Анализ фьючерсной кривой на Brent показывает, что «вся война» заложена лишь в короткой части кривой, тогда как в поставках в 2027-2030х годах практически никакого повышения цены не произошло с начала боевых действий – больше 5 долларов за баррель выросли лишь фьючерсы на май 2026 – май 2027. Более того 28 поцентная годовая бэквардация (соотношение котировок фьючерсов на май 2026 и май 2027 гг.) показывает, что в рынке заложены лишь краткосрочные страхи дефицита нефти, а не долгосрочное разрушение его конфигурации.

{kind=link}

Кривая фьючерсов на нефть сорта BRENT, май 2026 - ноябрь 2052

Другие 50% - за то, что производство почти не пострадает, а разрушена будет лишь логистическая инфраструктура и хранилища нефти, что будет со временем компенсировано ростом добычи ОПЕК+ и падением спроса из-за выросших цен на нефть.

В случае радикальной смены власти в Иране могут быть смягчены санкции по схеме «нефть (со скидкой) в обмен на продовольствие», как в Ираке в 90-е. Если так, это – самый медвежий сценарий для нефти. Не уничтожение поставщика, а напротив – дополнительные баррели на рынке. Это был бы идеальный сценарий для Трампа под промежуточные выборы в Конгресс (повторение «венесуэльского блицкрига»), но этот сценарий нельзя считать «базовым» – «быстрой победоносной войны» уже не получилось. Все больше вероятность ухода в затяжное противостояние с устойчивым выбытием в мирового рынка ближневосточных баррелей.

Что нужно соседям Ирана по Персидскому заливу, «нефтяным гигантам»: Саудовской Аравии и Ираку? Точно – не усиление Ирана, особенно, под «новой американской крышей» и с неизбежным значительным увеличением экспорта нефти. Нужен анализ, что будет с производством нефти в соседних странах, когда или если в Иране сменится режим на дружественный США.

Между двумя войнами в Ираке США хотели гарантий, что деньги от экспорта иракской нефти не пойдут на оружие. Навязываемая обычно через ООН схема: выручка от нефти идёт на гуманитарные нужды (еда, медицина – контракты с Западом) может повториться. Это уже происходит с Венесуэлой и даже без ООН. Но если США хотят снизить цены на нефть и при этом гарантировать, что деньги не пойдут на неприемлемые для США вещи, то Иран захочет, как минимум, сам распоряжаться деньгами.

Какие страны будут главными рынками для иранской нефти? В последние несколько месяцев иранские баррели с трудом находили покупателей. В основном экспорт стабильно шёл в Китай, но Китай не может купить всё, а при тотальных санкциях и военных рисках и не хочет. Поэтому и «плавучее хранение» выросло в январе – марте. Эта нефть может быстро выйти на рынок (потенциально, до 100 млн баррелей в танкерном хранении).

Если Иран «сдастся», и страна получит разрешение продавать нефть так, чтобы доходы контролировались, даже Vitol и Trafigura под надзором США смогут контролировать, на что тратятся деньги.

Аргументы за рост цен на нефть

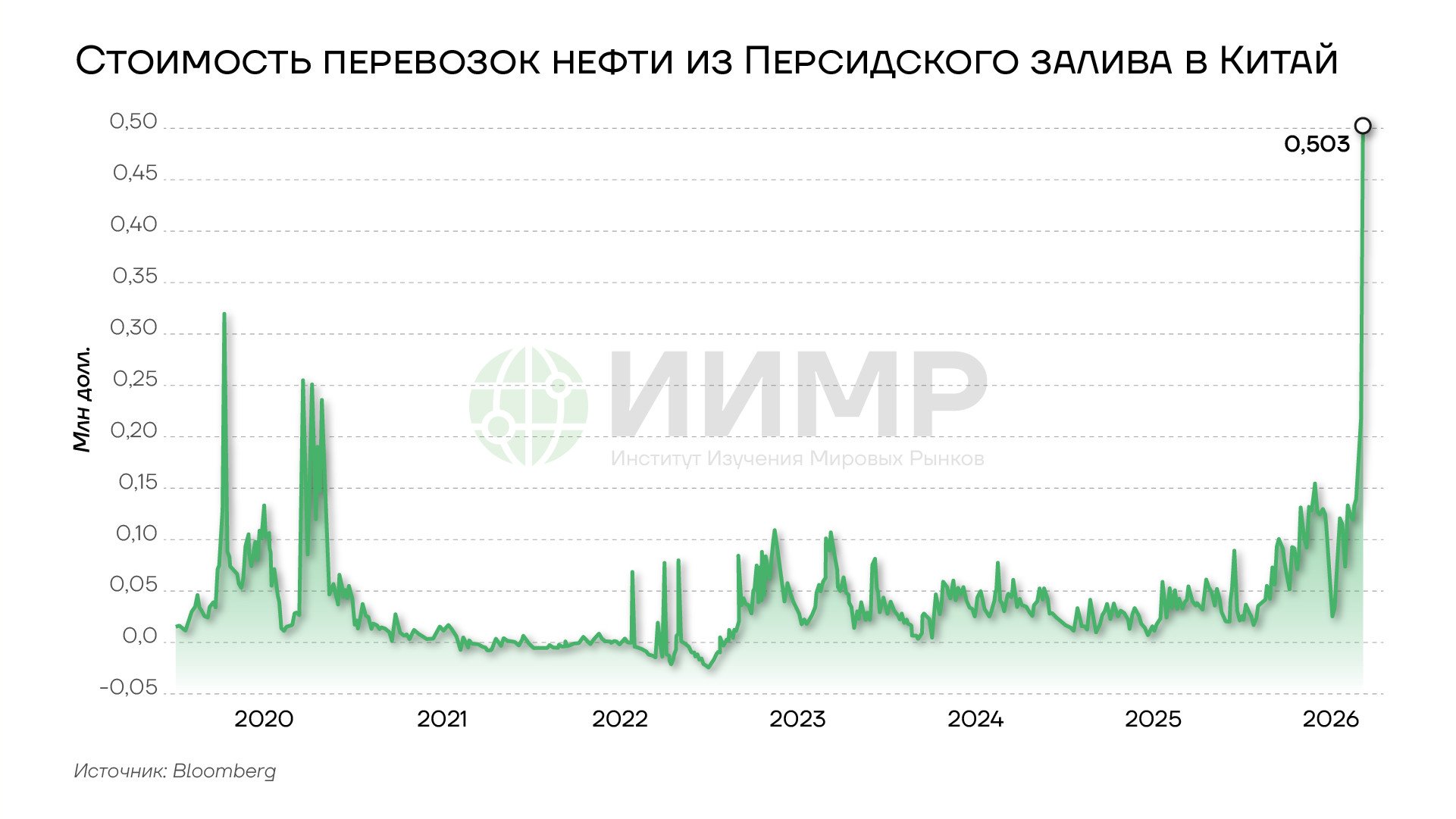

Перекрытие пролива мгновенно привело к многократному росту стоимости страхования и фрахта. «Открытие» пролива путём даже полного уничтожения иранских военных баз и ракетных подразделений армии, которые могли бы обстрелять суда не означает, что страховка танкеров немедленно снизится.

{kind=link}

Стоимость перевозки нефти из Персидского залива, 2020-2026гг

Исторические примеры влияния ближневосточных конфликтов на цену нефти:

- Нефтяное эмбарго 1973 года в ответ на войну «Судного Дня» (Израиля с Египтом). Консолидированный и агрессивный экономический ответ арабского/исламского мира привел к четырехкратному росту цен на нефть и стагфляционному шоку в развитых странах (S&P 500 упал на 40% от пика – сопоставимо с обвалом во время финансового кризиса 2008 г.) В итоге произошло кардинальное изменение всей структуры рынка нефти и даже глобальной монетарной системы – довершился развал Бреттон-Вудской финансовой системы и переход к «нефтедолларовой»

- Иранская революция в 1979 г. (и война с Ираком в 1980 г.) Добыча в Иране рухнула в три раза (с почти 6 млн баррелей в сутки до менее 2 млн. ) из-за ухода иностранных компаний, чьи активы были национализированы новой властью. Мировые цены на нефть отреагировали двукратным ростом цен, но без такого глобального эффекта, как в начале и середине 70-х. Хотя вторая волна стагфляции и накрыла США, но «Регономика» в совокупности с агрессивной ДКП от Пола Волкера (глава ФРС в 1979-1987 гг.) помогли им быстро выйти из кризиса.

- Вторжение Ирака в Кувейт в 1990 г. и последовавший ответ США («Буря в пустыне»). Цены на нефть сначала выросли на 130%, но уже через несколько месяцев вернулись на прежний уровень, а к середине 1990-х и вовсе снизились в три раза от пика 1990г.

- Вторая операция США и союзников против Ирака в марте-мае 2003 г. Редкий пример «быстрой победоносной войны». Поэтому цены на нефть выросли до начала операции (+50% за декабрь-март), но рухнули после ее начала до исходного уровня. А уже потом продолжился более долгосрочный тренд в рамках «Супер-Цикла цен на сырье» из-за китайского спроса.

- «Арабская весна» 2010-2012 гг. с основным эффектом для рынка нефти от падения режима Каддафи в Ливии и последовавшей за этим гражданской войны. Добыча нефти в Ливии упала с 1,5-2 млн. баррелей в сутки до 0-500 тыс. Эффект на глобальный рынок нефти был ограниченным, т.к. мировая экономика только выходила из рецессии, а в США разгонялся бум сланцевой революции.

Аргументы сценарий стабильных цен на нефть с возможным снижением

Низкие цены на нефть важны и внутри США, и на международном рынке. Нa здесь есть элемент глобальной конкуренции: больше от роста цен на нефть и газ пострадает промышленность ЕС и Японии, а не США, риск которых лишь в росте цен на бензин перед выборами в Конгресс.

Поставки через Ормузский пролив остановлены. Но как долго может продлиться эта остановка? Помимо шоков для мирового рынка, остановка судоходства в проливе наносит ущерб и самому Ирану. Таким образом – это главный вопрос, если бы пришлось делать ставку, что максимум через 6 месяцев вся иранская нефть вернётся.

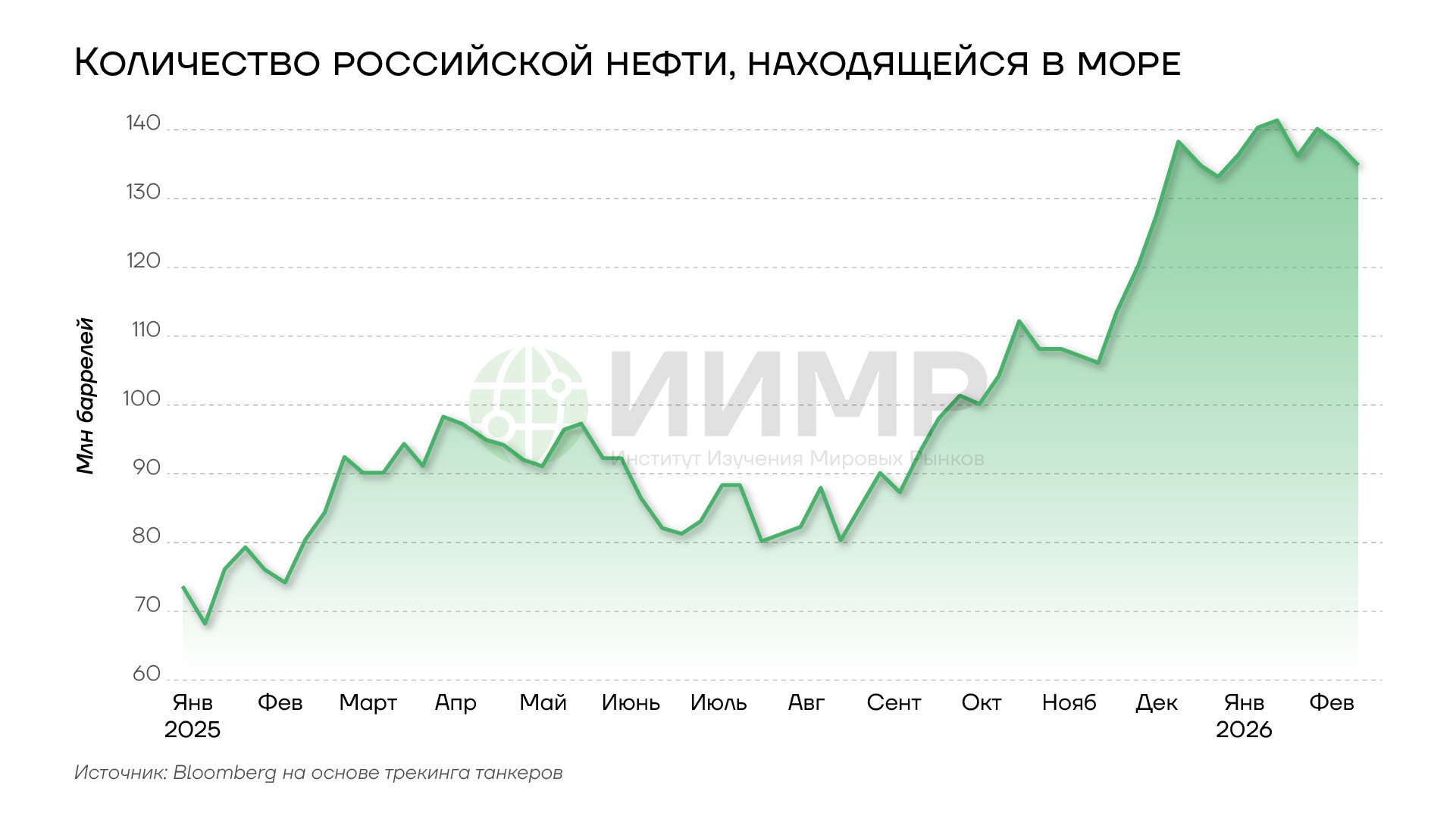

Согласно сообщениям западных аналитических агентств и СМИ, считается, что экспорт России «слабеет», но российская нефть присутствует на рынке, в том числе и в плавучих хранилищах.

{kind=link}

Количество российской нефти, находящейся в море, январь 2025-январь 2026

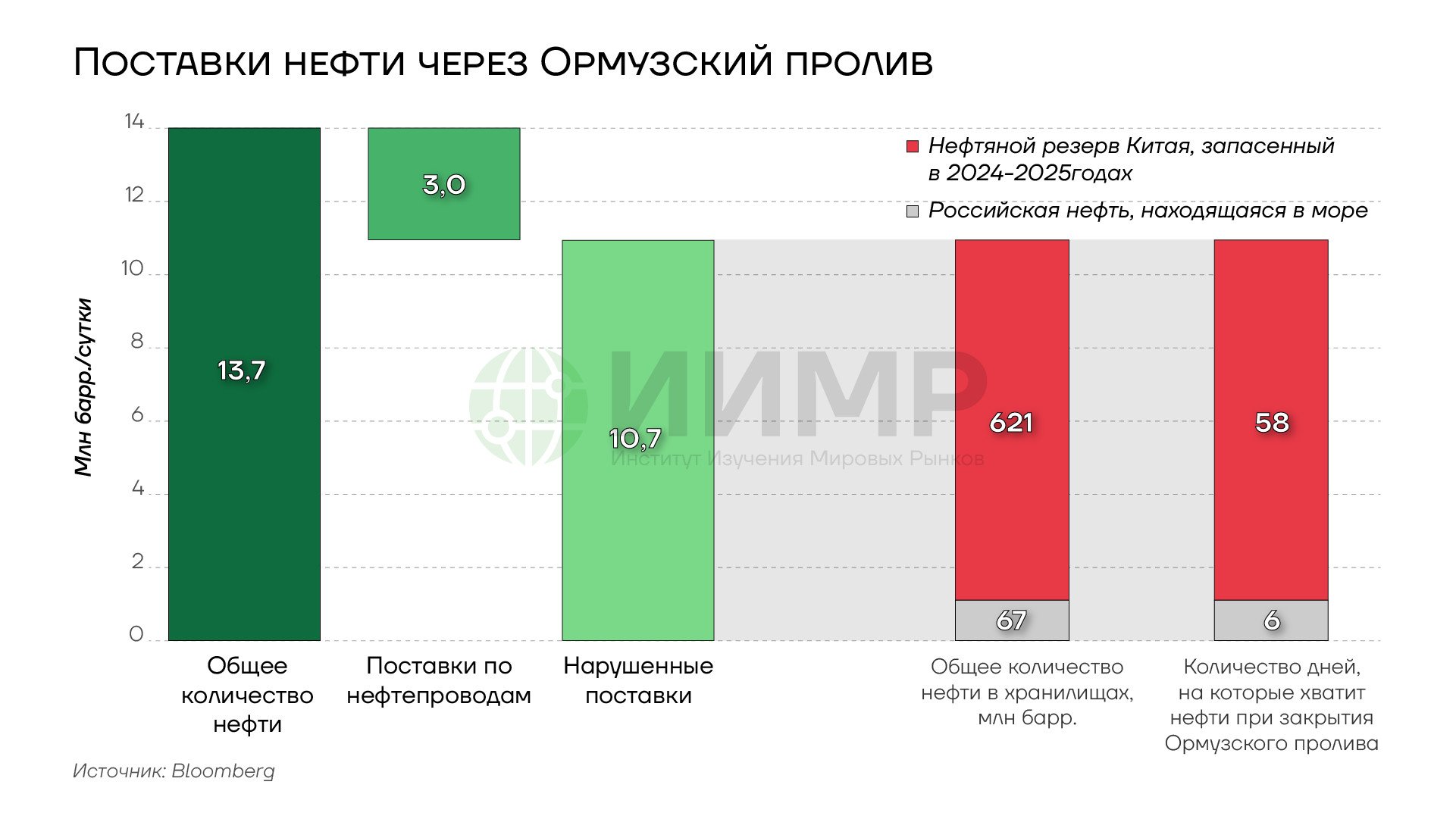

Даже если вероятность долгосрочной блокировки низкая, воздействие этого фактора всё равно высокое. $85-$100 за баррель считается равновесной ценой в текущей ситуации, согласно историческим прецедентам, но может быть намного выше, как утром 9 марта на неликвидных торгах в Азии – вплоть до $120 за баррель. Однако обеспеченность запасами нефти в Китае и российские поставки дают возможность пережить до 64 дней полного закрытия Ормуза.

{kind=link}

Поставки нефти через Ормузский пролив и риски его закрытия, март 2026

В опционах огромный перекос коллов. В любой момент времени существует риск закрытия этих позиций. В таком случае произойдет резкое падение биржевых цен на нефть – сработает стандартный для рынка принцип «покупай на слухах – продавай ни фактах».

Рынок остаётся хорошо обеспеченным поставками и в развитых странах. Много предложения, хотя и не всё в нужном месте, но танкеры добираются. Запасы в странах ОЭСР были перед началом войны выше 5-ти и 10-ти летних средних, что в долгосрочном периоде лучше всего описывает динамику цен ни нефть. Уже появились сообщения, что страны «Большой семерки» готовятся выбросить на рынок нефть из резервов, о том же призывают и власти США, но администрация Трампа пока против.

{kind=link}

Коммерческие запасы нефти и нефтепродуктов в странах ОСЭР и цена нефти сорта Brent, 2010-2026

Когда началась российская СВО, рынок ушёл гораздо выше, чем можно было ожидать при потере 3 млн. баррелей в сутки экспорта российской нефти и 2,5 млн. баррелей в сутки экспорта нефтепродуктов. Иран же экспортирует только 1,5 млн. баррелей в сутки нефти (почти нет экспорта нефтепродуктов).

В 2022 г. свободные мощности у ОПЕК были на более низком уровне. Сейчас же страны ОПЕК+ заявили, что увеличат поставки на еще 260 тыс. б/с. Это немного, но в контексте – с начала прошлого года ОПЕК+ вернул на рынок более 2 млн. б/с реальной добычи (более 1 млн. одна только Саудовская Аравия) и 2,87 млн. б/с «разрешенной добычи». Таким образом, де-факто, было проведено увеличение квот на добычу почти на 3 млн. б/с.

{kind=link}

Изменения добычи нефти странами ОПЕК, 2025-2026гг

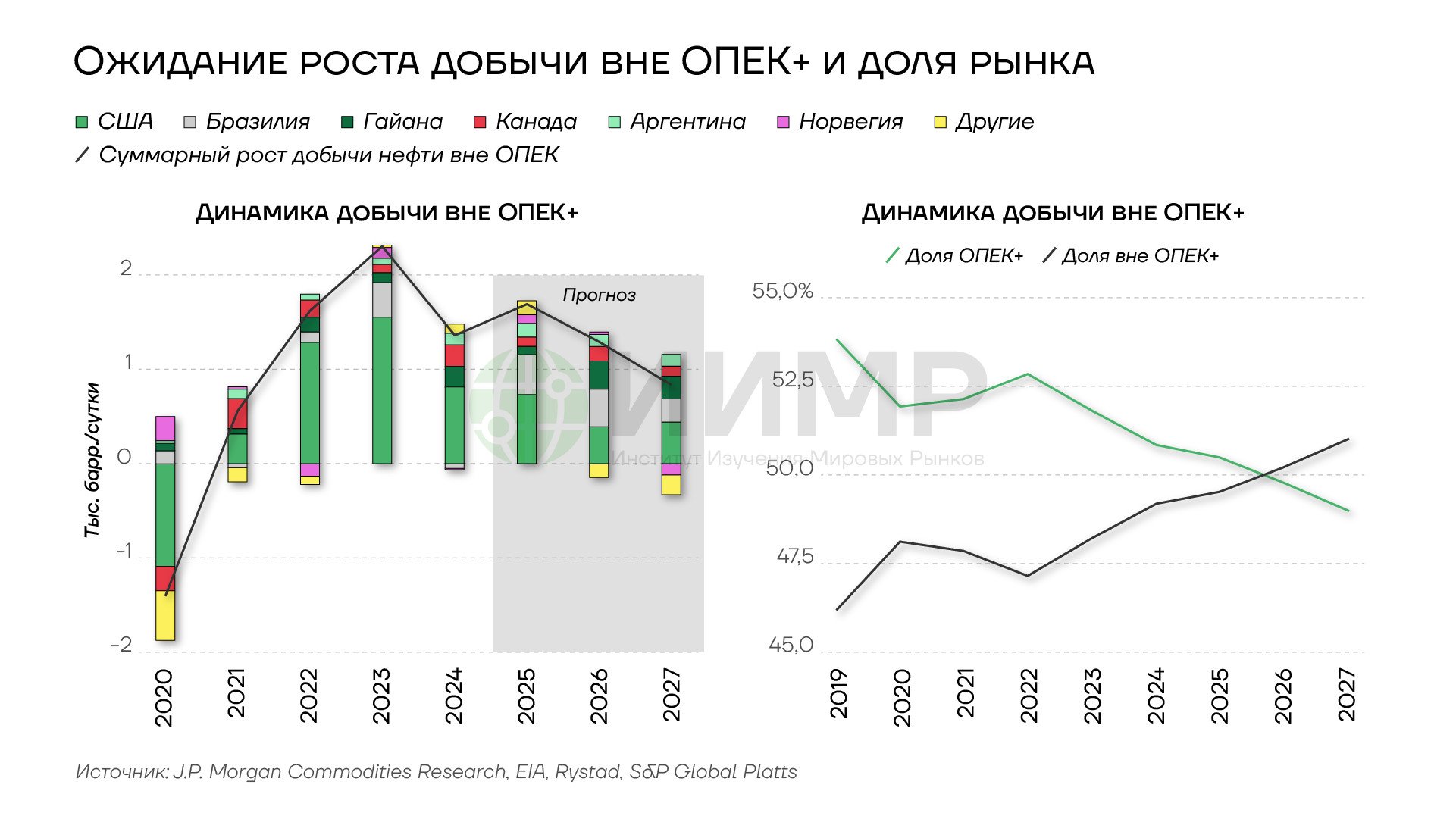

Ближний Восток и ОПЕК становятся все менее важными – основной рост добычи идет в других регионах: США, Бразилия, Гайана (а теперь и Венесуэла), Канада

{kind=link}

Ожидание роста добычи нефти вне ОПЕК и доля рынка, 2020-2027гг

Выводы

- Война продлится не менее месяца и «загонит» цену выше (минимум на 10%, но скорее – на 15% и более к текущему уровню), но $120 за баррель – это наиболее вероятный потолок, выше которого цена на нефть марки BRENT не поднимется.

- В случае, если Иран сможет нанести серьезный удар топливно-энергетической инфраструктуре своих конкурентов, то «медвежий» сценарий для нефти (быстрый возврат к ценам начала года) не реализуется ранее второго полугодия.

- Негативные последствия для мировой экономики и финансовых рынков будут зависеть как от скорости завершения конфликта, так и от реакции властей в странах, имеющих свободные резервы нефти (частичное снятие санкций с РФ, продажа из стратегических резервов в странах ОЭСР, нефтяные интервенции Китая).

Алексей Голубович, Александр Орлов