{kind=link}

нефтяная качалка на фоне заката

Из-за обострения соперничества и конфронтации прежняя архитектура мирового сегмента испытывает серьезные сбои, становясь все менее целостной, прозрачной и предсказуемой. Иранский конфликт ускоряет трансформацию рынка нефти к состоянию раздробленности, при которой он фактически перестает быть глобальным.

Деглобализация энергетического рынка в буквальном смысле началась с подачи руководства западных стран. Активное применение финансовых и торговых ограничений в отношении экспорта нефти ряда стран со стороны США и стран Европы со временем создали предпосылки для ухудшения связности структуры мирового нефтяного рынка. Среди основных факторов, из-за которых нефтяной рынок теряет свою прежнюю глобальную структуру, можно отметить:

- Санкции, торговые ограничения (импортные пошлины);

- Удары по энергетической инфраструктуре поставок, захваты танкеров;

- Снижение прозрачности энергетических потоков, обострение недоверия между странами.

Деструктивный характер действий властей западных стран в 2024 году был отмечен в докладе "Американского института предпринимательства", консервативного аналитического центра. Как было подчеркнуто, "после введения санкций западными странами в отношении нефтяного сектора России под санкциями в мире в целом оказалась наибольшая часть нефтедобычи за многие последние десятилетия". В американском аналитическом центре тогда же признали, что "санкции могут сделать нефтяные рынки менее эффективными и прозрачными".

Среди конкретных примеров действий, которые за последние годы постепенно увеличивали объем ограничений на мировом рынке нефти, можно в целом отметить:

- Санкции США против нефтяных секторов Ирана и Венесуэлы;

- Прямые санкции США и ЕС против нефтяного сектора РФ, а также механизмы в виде "ценового потолка" на российскую нефть;

- Вторичные финансовые санкции и импортные пошлины США за покупку российской нефти против третьих стран;

- Захваты нефтяных танкеров со стороны США и стран Европы;

- Перенаправление поставок нефти из Венесуэлы в США вместо Китая после захвата президента Мадуро;

- Нападение США и Израиля на Иран и резкое снижение нефтяного экспорта из Персидского залива.

На фоне подобной деятельности со стороны западных стран к настоящему времени в мире сложилась ситуация, в рамках которой численность так называемого "теневого флота" нефтяных танкеров, по отдельным оценкам, по состоянию на начало апреля 2026 года выросла до рекордного уровня в 2800 единиц.

{kind=link}

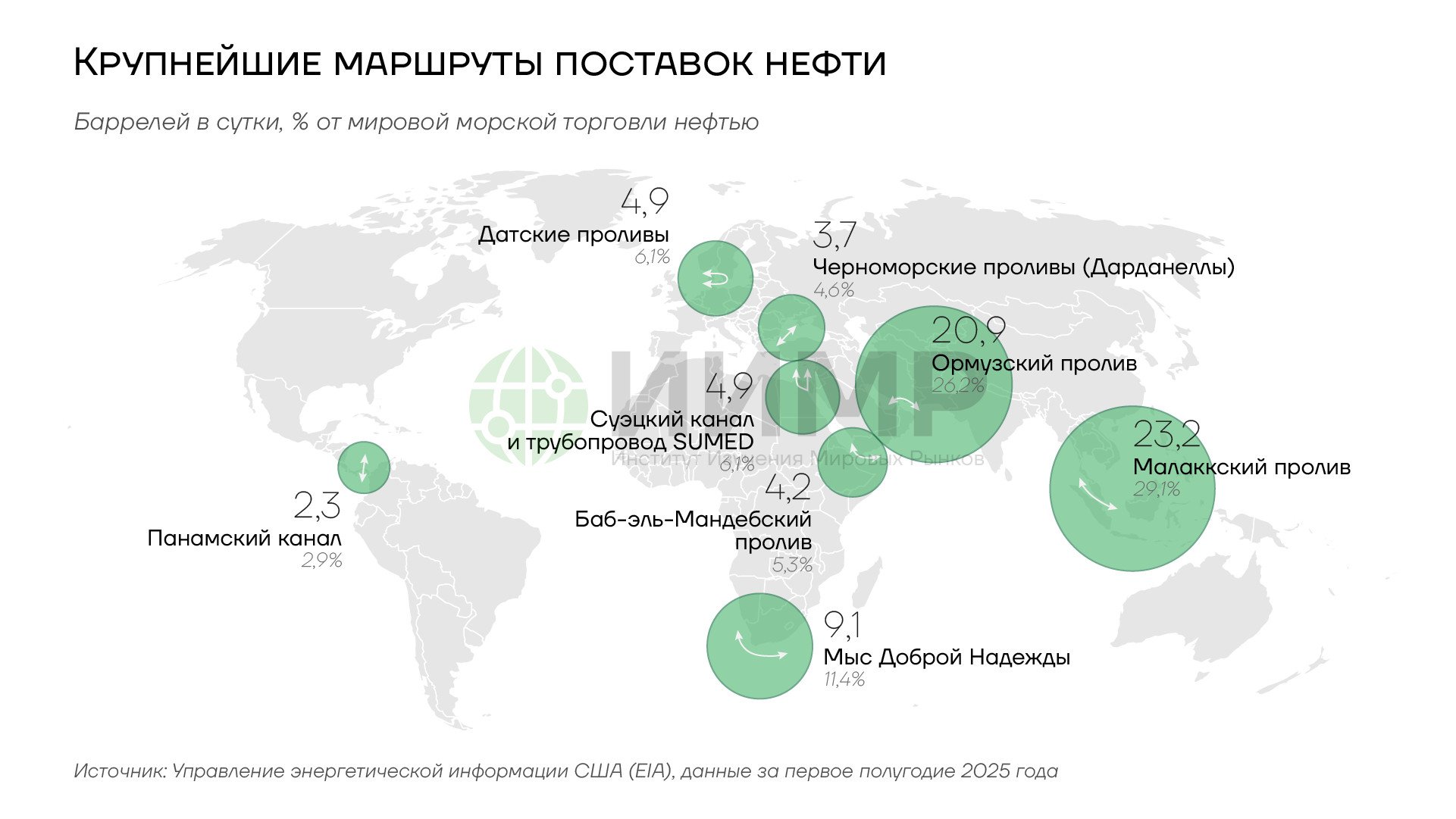

Крупнейшие маршруты поставок нефти

Более активное использование различными странами "теневого" флота танкеров за последние годы можно назвать одной из ответных мер на попытки экстерриториальной проекции финансовой силы со стороны западных стран в виде санкций, импортных пошлин и других торговых ограничений.

При этом у Китая, Индии и других развивающихся государств, которые хотят обеспечить свою энергетическую безопасность, за последние годы появилось все больше стимулов для того, чтобы участвовать в данной "теневой" торговле, несмотря на угрозы санкций и импортных пошлин. Еще один пример невысокого доверия развивающихся государств к властям и институтам развитых стран – это засекречивание информации в КНР относительно объема запасов накопленных нефти. Из-за этого в настоящее время существуют определенные проблемы с точными оценками – по разным подсчетам, в 2026 году объем запасов нефти Китая может варьироваться от 1,2 до 1,5 млрд баррелей.

Стоит также отметить снижение эффективности западных финансовых рынков в нефтяном ценообразовании в рамках происходящей фрагментации данного сегмента. Биржевые котировки нефти западных стран в полной мере не отражают реальных нефтяных цен в глобальном масштабе, а также потенциально недооценивают последствия иранского кризиса. В условиях военного конфликта США и Израиля с Ираном различные производные инструменты в сегменте нефти, торговля которыми ведется на биржах NYMEX и ICE, не могут предоставить адекватную оценку нарушения поставок нефти из стран Персидского залива. Котировки нефти марки WTI и Brent фактически не отражают реальной стоимости нефти в различных регионах мира и потенциально остаются заниженными на фоне преобладающих ожиданий относительно того, что военный конфликт будет урегулирован в ближайшей перспективе.

Региональные и сортовые премии и/или дисконт по отношению к ключевым маркам нефти имели место всегда. Но в условиях иранского кризиса они выросли до рекордных значений. Контракты на поставку в июле американской нефти сорта WTI в страны Азии в начале апреля, по данным (https://www.reuters.com/business/energy/us-crude-premiums-climb-record-levels-asia-europe-compete-supply-2026-04-06/) агентства Reuters, заключались по ценам в среднем на $30–40 за баррель выше по сравнению с текущими котировками WTI, премия за поставки нефти в Азию по сравнению с контрактами на Brent также достигала около $40 за баррель.

Проблемы с объективным ценообразованием также сохраняются относительно почти 1/5 от всего мирового предложения нефти, сосредоточенного в Персидском заливе. В середине марта котировки нефти сортов Oman и Dubai достигали уровней около $150 за баррель. По марке Dubai были также отмечены уровни в $170 за баррель, при этом в комментариях Reuters, "ряд участников рынка заявили, что механизм котировок эталонного сорта [Dubai] фактически сломан".

{kind=link}

Ключевые объекты нефтяной транспортной сети на Ближнем Востоке

В интервью изданию Financial Times Рассел Харди, генеральный директор Vitol одной из крупнейших торговых компаний в сырьевой сфере, заявил о том, что если бы даже конфликт завершился в апреле, то общий объем потерь нефти, которая не будет поставлена на мировые рынки в 2026 году, уже составил бы "около 1 млрд баррелей". Данное сокращение предложения более чем в 2 раза превышает объемы экстренного выпуска резервов нефти, которые ранее были согласованы странами, входящими в Международное энергетическое агентство.

С учетом этого, котировки нефти сортов WTI и Brent остаются заниженными и, потенциально, это еще один пример того, что ценовые механизмы, которые были созданые в США и Европе в рамках продвижения западных финансовых инструментов и установления ценового контроля над нефтяным рынком, в условиях усиливающегося кризиса в мировых отношениях не могут быть объективным индикатором нефтяных цен в мире. Иранский конфликт также в очередной раз показал, что биржевые фьючерсы на западные марки нефти в большей степени отражают изменение спекулятивных настроений среди крупнейших игроков и соответствующее использование торговых алгоритмов.

Морская блокада США против Ирана, одного из ведущих экспортеров нефти, и начало захвата кораблей иранского торгового флота – это один из последних примеров "деглобализации" нефтяного рынка со стороны администрации Трампа.

Процесс снижения доверия между развитыми и развивающимися странами был запущен еще до иранского кризиса, при этом, как было отмечено, существенный вклад в него внесли западные государства – еще до начала СВО на Украине в 2022 году и иранского конфликта в 2026 году. В данном контексте исчезновение прежней связности нефтяного рынка, скорее всего, будет далеко не последним индикатором продолжения фрагментации мировой экономики.

Для властей различных государств данную тенденцию можно рассматривать как очередное предупреждение о том, что мировое соперничество продолжает обостряться и представителей западных стран не стоит посвящать в решение вопросов национальной энергетической безопасности.