{kind=link}

Танкер, страховка, абстракция

Традиционный порядок меняется: администрация США объявила о создании государственной программы морского страхования через Корпорацию по финансированию международного развития (DFC) с покрытием убытков до $20 млрд. Государственный актор вытесняет частных игроков из критически важных секторов.

- Военные действия в Персидском заливе привели к росту стоимости страховки от военных рисков в отдельных случаях более чем на 1000%.

- Ежегодно через Ормузский пролив проходят грузы на общую сумму более $1 трлн, через Баб-эль-Мандебский — свыше $2 трлн.

- Некоторые ведущие страховщики объявили о прекращении покрытия военных рисков для судов, следующих через Персидский залив.

- Обещание президента США Дональда Трампа обеспечить страховку и военное сопровождение судов меняет расклад сил на страховом рынке и формирует новый порядок в мировой торговле.

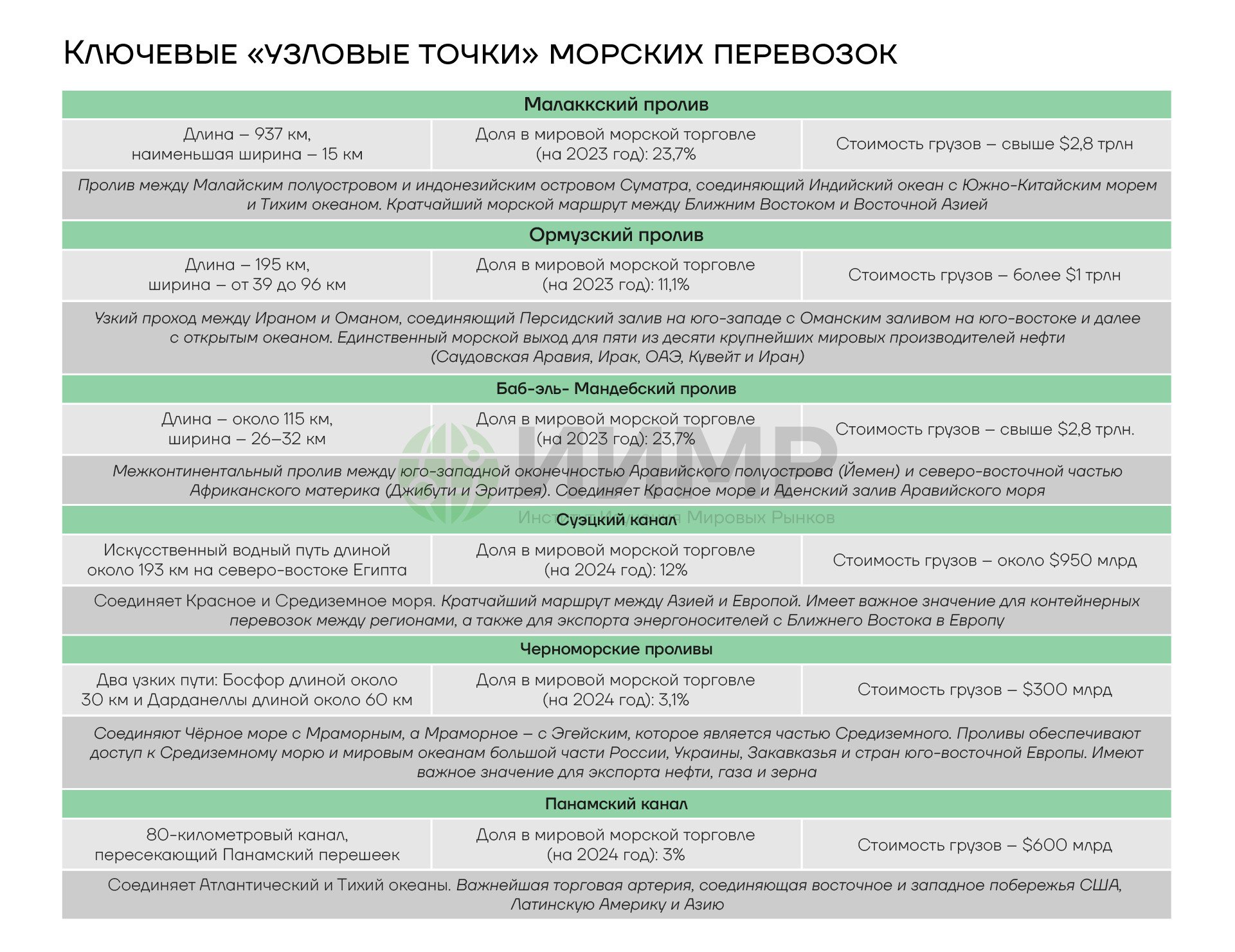

Морская торговля как «узкое место» глобализации

Перевозки по морю обеспечивают более 80% мировой торговли, что делает их стратегически важным фактором, определяющим ее устойчивость и рентабельность. Значительная часть морской торговли проходит через несколько узких проходов — «узловых точек», где сосредоточены важнейшие логистические маршруты.

Через такие морские артерии, как Малаккский и Баб-эль-Мандебский проливы, Суэцкий канал, проходит более 55% мирового экспорта зерна. Через Ормузский пролив проходит около 20% всех поставок нефти и порядка 20% танкеров-газовозов. Любая эскалация в этих районах мгновенно конвертируется в скачок размера фрахта, стоимости страховки и цен на сырье, усиливая волатильность на товарных рынках.

{kind=link}

Ключевые узловые точки морских перевозок

При таком уровне концентрации критически важных торговых потоков резко возрастают риски для энергетической и продовольственной безопасности. Страны Персидского залива, которые являются одними из крупнейших в мире экспортеров ископаемого топлива, в то же время импортируют около 85% продовольствия, необходимого для удовлетворения их потребностей. Перебои в поставках грозят вызвать чрезвычайную нестабильность вплоть до гуманитарных катастроф в регионе.

{kind=link}

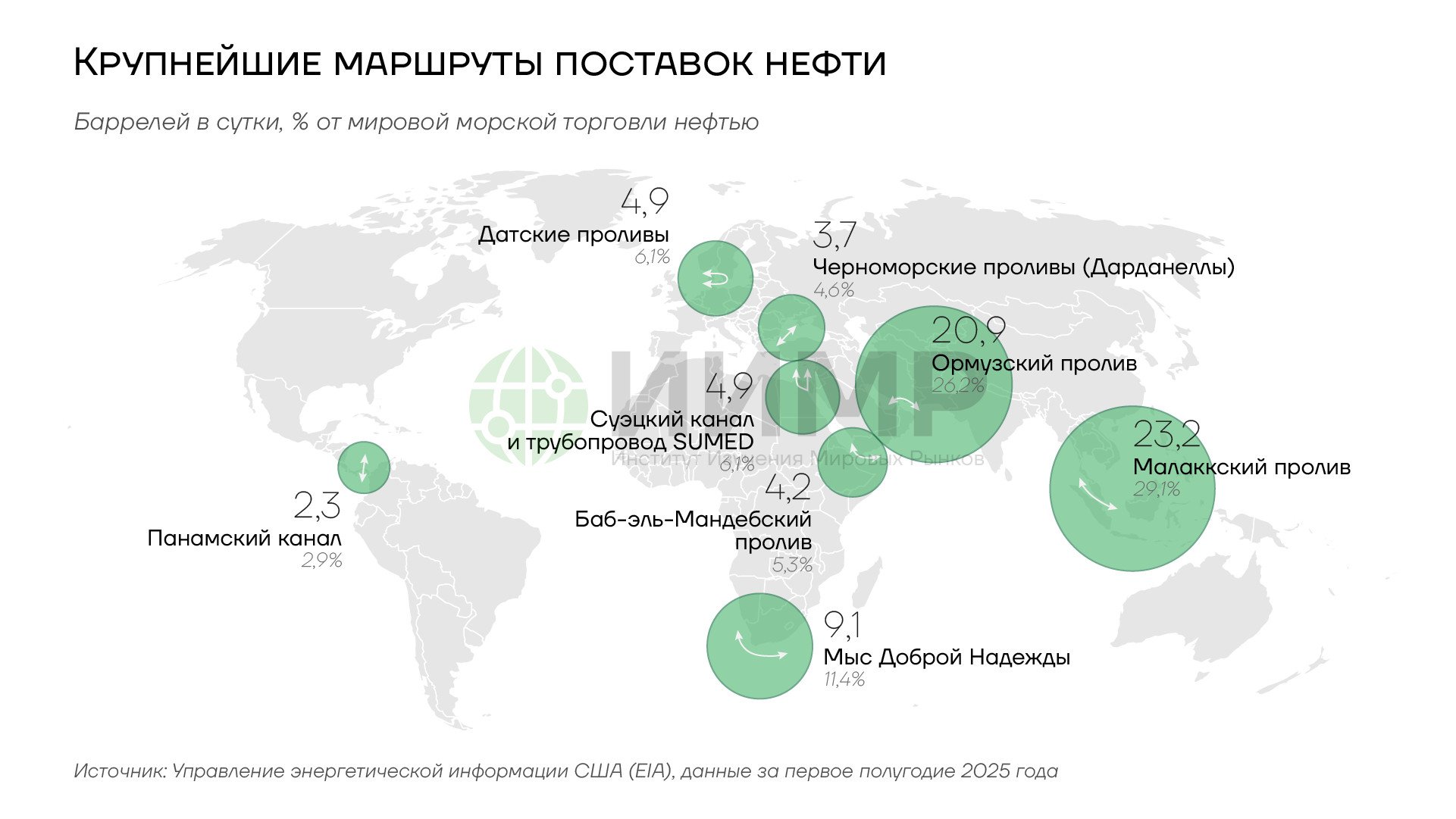

Крупнейшие маршруты поставок нефти

Морская логистика перестает быть «нейтральной инфраструктурой» и все чаще становится целью военных и гибридных операций. Как отмечал Институт изучения мировых рынков, атаки на суда стали трендом, который будет и впредь нарушать мировую торговлю (подробнее — в обзоре «Ключевые события 2026. Геоэкономика. Прогнозы. Основные риски»). Риск физического повреждения, задержания судов и экипажей, санкций и перекрытия морских артерий становится ключевым фактором, определяющим маршруты поставок наряду со стоимостью и временем перевозки. Суда, которые раньше проходили через Красное море за несколько дней, теперь неделями следуют вокруг мыса Доброй Надежды. Волатильность ставок фрахта стала новой нормой.

{kind=link}

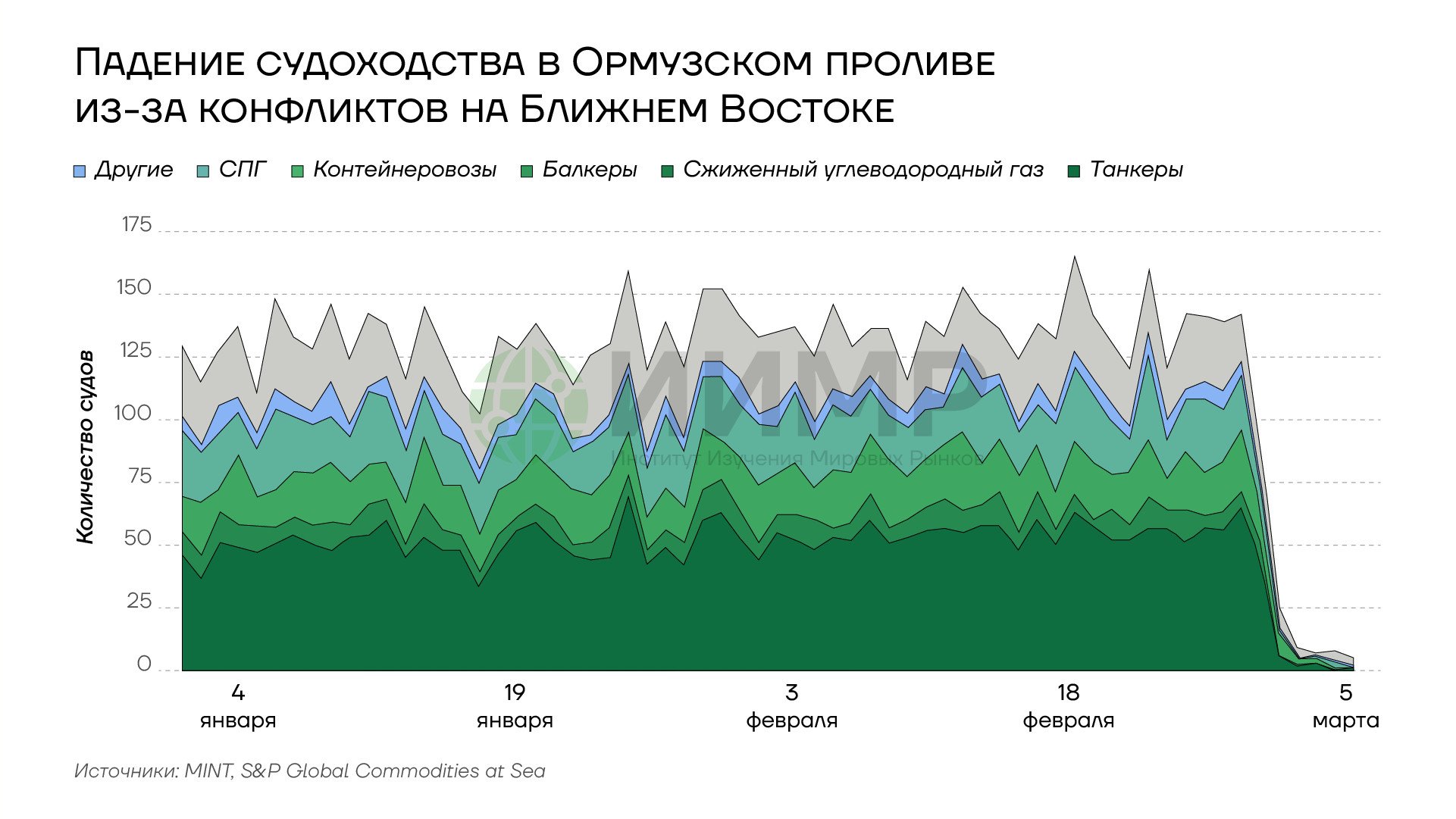

Падение судоходства в Ормузском проливе из-за конфликтов на Ближнем Востоке

Уже в 2024-2025 годах ставки на контейнерные и танкерные перевозки, а также перевозки насыпных и навалочных грузов были повышенными и резко колебались под влиянием геополитической напряженности, торговых войн и дисбаланса спроса и предложения. С обострением конфликта на Ближнем Востоке в 2026 году хрупкость глобальных цепочек поставок проявилась еще сильнее, обнажив «узкое место» глобализации.

Страховой маневр США

Обеспечение судов страховкой имеет важное значение для возобновления движения нефтяных танкеров и других коммерческих судов в Персидском заливе. В то время как британская NorthStandard, Лондонский клуб взаимного страхования рисков на море (London P&I Club) и другие мировые страховщики приостановили страхование судов, курсирующих в иранских водах и Персидском заливе, Соединенные Штаты предложили покрытие рисков со стороны государства. Дональд Трамп заявил, что американские военно-морские силы (ВМС) могут начать сопровождение нефтяных танкеров через Ормузский пролив, а Корпорация по финансированию международного развития (International Development Finance Corporation, DFC) будет предоставлять «по очень разумной цене» страховку от политических рисков и финансовые гарантии для стабилизации морской торговли в регионе.

DFC была учреждена в 2019 году, во время первого президентского срока Трампа, в соответствии с Законом о лучшем использовании инвестиций, ведущих к развитию (Better Utilization of Investments Leading to Development Act, BUILD Act). Она была создана в качестве международного инвестиционного подразделения правительства США, «исходя из необходимости увеличения частных инвестиций в развивающиеся рынки, укрепления глобального экономического лидерства Соединенных Штатов и противодействия присутствию Китая в стратегических регионах».

Согласно закону, Корпорация призвана содействовать участию частного капитала в экономическом развитии государств с низким или ниже среднего уровнем дохода и стран, переходящих от нерыночной экономики к рыночной, в целях продвижения интересов США в области развития и внешней политики. Корпорация может:

предоставлять займы или гарантии по займам;

в качестве миноритарного инвестора приобретать акции или финансовое участие в компаниях;

предоставлять страхование или перестрахование организациям частного сектора и соответствующим суверенным организациям;

оказывать техническую помощь;

управлять специальными проектами;

создавать фонды предприятий;

выдавать обязательства;

взимать плату за услуги.

Члены совета директоров DFC назначаются президентом США и утверждаются Сенатом. В совет входят госсекретарь США, министры финансов и торговли, а также представители частного сектора. Корпорация инвестирует в стратегические отрасли, включая критически важные полезные ископаемые, современную инфраструктуру и передовые технологии. Инвестиционный лимит DFC первоначально был установлен на уровне $60 млрд, однако в ходе последнего пересмотра в конце 2025 года его повысили более чем на 300% — до $205 млрд.

{kind=link}

Программа страхования от политических рисков DFC

В рамках программы морского перестрахования, в том числе от военных рисков, в регионе Персидского залива корпорация будет оказывать поддержку фрахтователям коммерческих судов, судовладельцам и морским страховым компаниям, покрывая убытки в размере до $20 млрд. Ведущим партнером выступит компания Chubb, которая будет выдавать полисы для судов, соответствующих установленным критериям. DFC и Chubb также определили несколько американских страховых компаний, которые будут предоставлять полисы перестрахования совместно с ними для расширения страховых возможностей.

{kind=link}

План морского перестрахования США

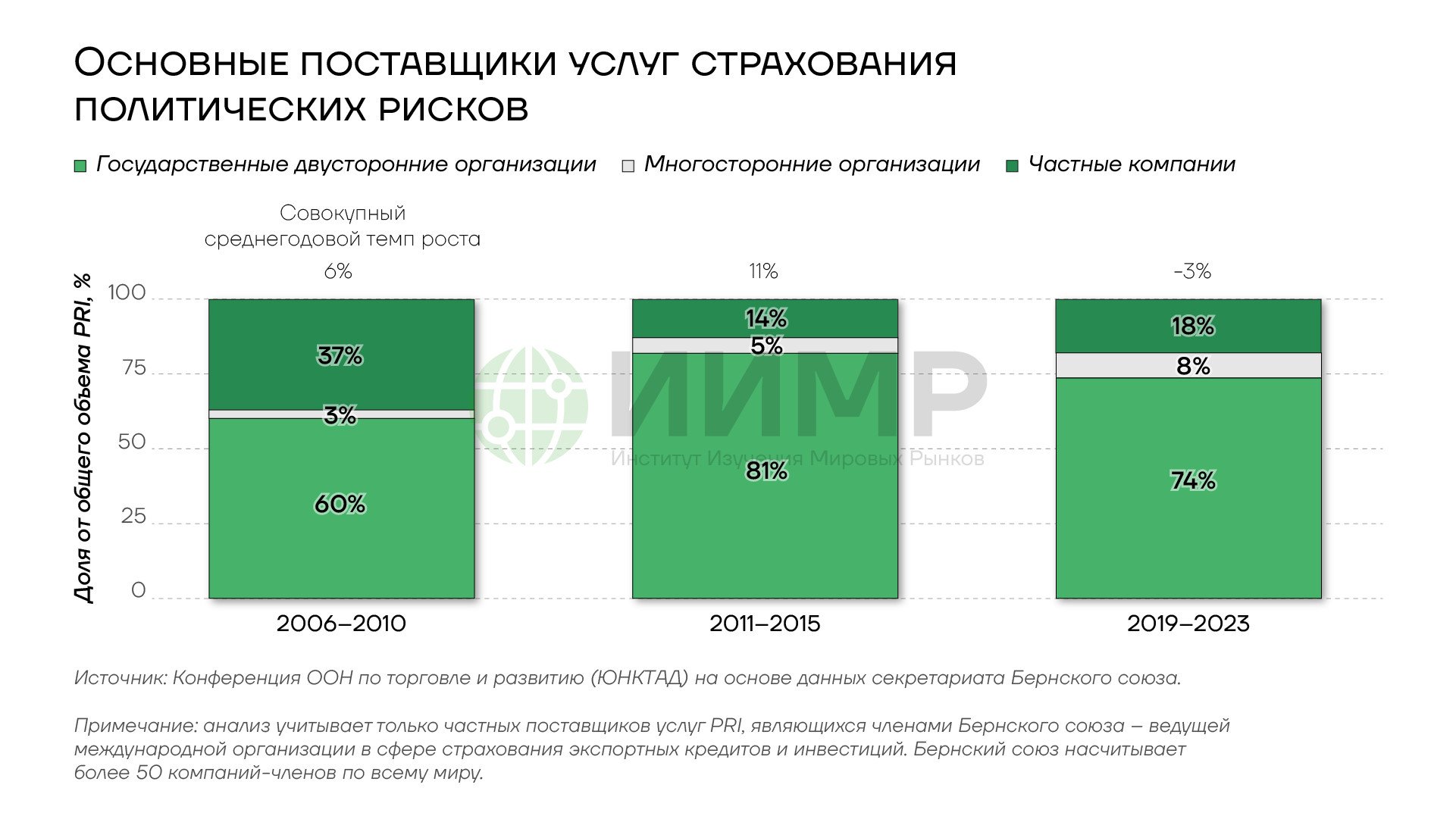

Новая программа страхования от политических рисков отличается от проектов, на которых корпорация фокусировалась в прошлом и которые были направлены на экономический рост в бедных странах. Она открывает для Соединенных Штатов возможность усилить влияние на глобальном рынке страхования политических рисков, а также отражает более широкую тенденцию к смещению баланса сил в страховании в пользу государственных игроков.

Баланс сил на страховом рынке

В сфере страхования политических рисков (political risk insurance, PRI) существует несколько категорий поставщиков услуг. Частные страховщики, ориентированные на получение прибыли, предлагают услуги как для развивающихся, так и для развитых стран. На частном рынке страхования PRI представлено около 20 синдикатов Lloyd’s (Великобритания) и еще ряд компаний. Большинство частных страховщиков базируются в трех страховых центрах — в Лондоне, на Бермудских островах и в США, в основном в Нью-Йорке.

Большинство государственных поставщиков услуг PRI — это национальные кредитно-экспортные агентства (ECA), которые могут предоставлять услуги как по экспортно-кредитным / торговым операциям, так и по долгосрочным инвестициям. ECA обычно оказывают поддержку инвесторам и кредиторам из своей страны, работающим на развивающихся рынках.

Кроме того, услуги PRI также предоставляют несколько многосторонних организаций, таких как Многостороннее агентство по инвестиционным гарантиям (MIGA), входящее в группу Всемирного банка.

Наконец, перестраховочные компании предоставляют страховое покрытие, связанное с PRI, как для торговых, так и для инвестиционных проектов. Перестрахование играет важную роль в увеличении емкости частного рынка. К числу ведущих перестраховщиков относятся Munich Re и Hannover Re в Германии, Swiss Re в Швейцарии и Berkshire Hathaway/General Re в США. Кредитно-экспортные агентства и многосторонние организации также действуют в качестве перестраховщиков PRI, хотя и в меньших масштабах.

{kind=link}

Основные поставщики услуг страхования политических рисков

Ведущими двусторонними государственными поставщиками PRI являются кредитно-экспортные агентства из стран-членов ОЭСР, а также SINOSURE — китайская корпорация экспортно-кредитного страхования, которая играет значимую роль в реализации инициативы Пекина «Один пояс, один путь» и является крупнейшим членом Бернского союза.

{kind=link}

Ведущие государственные поставщики услуг страхования политических рисков

Растущая геополитическая напряженность повысила спрос на PRI. Как показал опрос, проведенный страховой компанией Howden, около 80% транснациональных корпораций ожидают внедрения той или иной формы смягчения геополитических рисков в 2025–2030 годах. Однако по мере распространения политических и в том числе военных рисков ожидается снижение доступности продуктов, покрывающих наиболее экстремальные и, как следствие, наиболее дорогостоящие сценарии. Геополитические условия делают определенные виды страховки от политических рисков коммерчески нерентабельными, или же страховщики оказываются чрезмерно обременены рисками.

{kind=link}

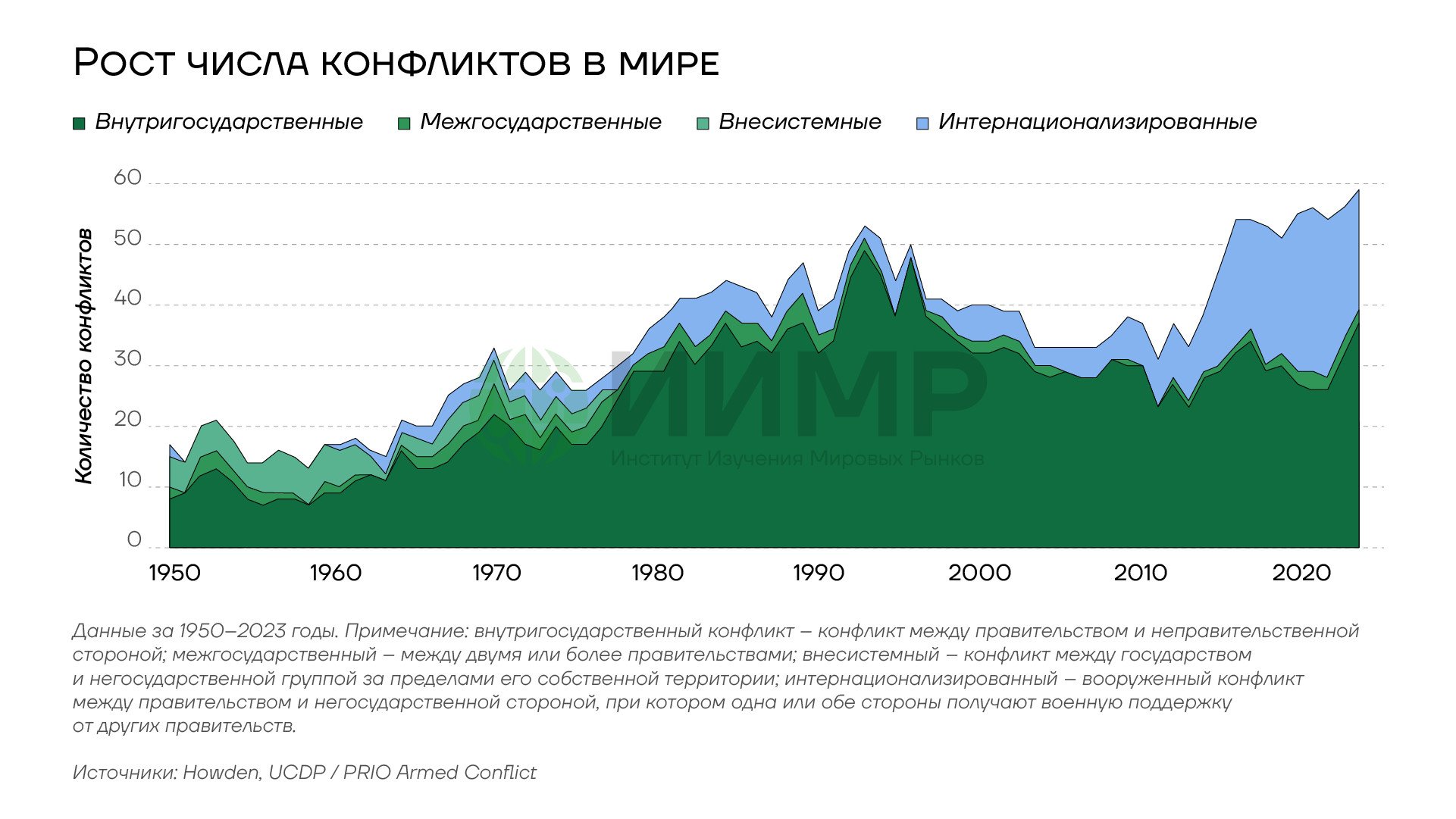

Рост числа конфликтов в мире

Государственные организации обладают значительным преимуществом в предоставлении услуг страхования от политических рисков, и они продолжат вытеснять частных страховщиков из «зон высокой турбулентности». Так, Lloyd’s of London, объединяющий множество крупных страховщиков и брокеров и традиционно задающий стандарты в отрасли, некогда контролировал до 70–90% рынка морского страхования, но стал терять свое влияние с 2020 года. С 2022 года этот процесс активизировался. Значительная часть перевозок перешла под государственные гарантии Китая, России и Ирана.

Ситуация в Персидском заливе дает американской DFC возможность быстро увеличить свою долю рынка за счет привлечения европейских и азиатских клиентов Lloyd’s на стратегических маршрутах, включая Ормузский пролив.

Передел долей на рынке морского страхования будет происходить параллельно с перераспределением контроля за грузоперевозками и всеми экономическими отношениями.

Страхование как фильтр допуска к мировой торговле

Новая программа морского страхования DFC отражает более широкую стратегию использования коммерческих инструментов для реализации внешней политики Белого дома и продвижения стратегических интересов США. Одновременно с повышением уровня риска через санкционные ограничения и физическое воздействие, включая атаки дронов и удары по инфраструктуре, Вашингтон будет продавать судовладельцам страховое покрытие. Происходит монетизация нестабильности: чем опаснее маршрут, тем выше стоимость страховки, необходимой для его прохождения. Контроль над механизмами страхования, особенно от политических и военных рисков, фактически позволит определять, какие грузы и под каким флагом могут быть перевезены.

Потенциально это грозит избирательной проходимостью судов в зонах повышенной нестабильности, когда тем, кто смог купить страховку, будет дан «зеленый свет», другие же будут сталкиваться с препятствиями в виде неподъемных премий или отказа в покрытии.

Фрагментация торговых потоков и «страховые блоки»

Поскольку геополитика тесно переплетена со всеми аспектами международной торговли, включая цепочки поставок, товарные потоки, разрешения на экспорт, санкционные режимы и решения регулирующих органов, все больше рынков становятся уязвимыми к политическим рискам. Формируется несколько параллельных контуров глобальной торговли: западный, восточный, санкционный (Россия, Иран и их партнеры). Торговле внутри геополитических блоков отдается предпочтение перед торговлей между блоками, в то время как некоторые страны служат «связующими звеньями». Одни и те же товары движутся по разным логистическим цепочкам с различными правовыми режимами, ставками фрахта и страхования, что в итоге отражается на их стоимости и доступности.

Программа страхования от политических рисков DFC

Аналогичная фрагментация происходит на страховом рынке. По мере того, как торговля становится ареной геополитической игры, государства будут формировать «страховые купола» над собственными и союзными торговыми потоками, обеспечивая их государственной страховкой и военным сопровождением. При этом страховка, предоставленная другим блоком, может не признаваться. Это способствует дальнейшему ослаблению роли Лондона как доминирующего страхового центра и становлению альтернативных региональных центров, в частности, в Китае или ОАЭ.

Последствия для экономики

Рост напряженности в глобальном масштабе — не только в Персидском заливе, но и в других районах, включая Черное море, Баб-эль-Мандебский и Тайваньский проливы, — делает мореходство опаснее. Для страховых компаний это означает не только повышение спроса на их услуги, но и потенциальное увеличение страховых выплат. Если перестраховщики отреагируют повышением уровня убытков, при котором возникает их ответственность, или сокращением объема своих услуг, на основных страховщиков ляжет больше рисков, что окажет давление на их платежеспособность. К примеру, когда в 2007–2008 годах в США начался ипотечный кризис, American International Group (AIG), которая взяла на себя десятки миллиардов долларов рисков, связанных с ипотекой, и не перестраховала их, оказалась на грани банкротства. Учитывая масштаб деятельности этого страховщика, его крах мог вызвать цепную реакцию и усугубить кризис. Чтобы не допустить этого, правительству США пришлось национализировать AIG, предоставив спасительные кредиты в обмен на акции компании.

В нынешних условиях более частые и непрогнозируемые конфликты и другие чрезвычайные ситуации повышают вероятность банкротства части страховщиков, что делает подход Вашингтона достаточно рискованным. Фактически Белый дом перекладывает риски бизнеса на государственную корпорацию. По сути, это означает, что государственный сектор субсидирует выплаты частным инвесторам, которые потенциально могут достигать сотен миллиардов долларов. В отличие от AIG, национализация DFC, уже находящейся под контролем государства, невозможна. Если AIG погасила долг перед правительством, продав свое подразделение страхования жизни ALICO и проведя IPO азиатского подразделения AIA, то в случае необходимости спасения DFC нагрузка целиком ляжет на государственный бюджет.

По оценкам аналитиков J.P. Morgan, максимальное страховое покрытие, которое может потребоваться для 329 нефтяных судов, скопившихся в Персидском заливе, составляет около $352 млрд. Это больше, чем установленная законом максимальная общая сумма обязательств DFC до 2031 года — $205 млрд. Для покрытия рисков, превышающих этот лимит, потребуется внесение изменений в законодательство. Принятие соответствующего акта Конгресса будет непростой политической задачей, учитывая, что он приведет к дальнейшему увеличению дефицита бюджета США, который уже превышает $1 трлн.

Резкий рост премий показывает, насколько увеличиваются расходы судовладельцев, трейдеров и энергетических компаний, перевозящих грузы. Чем чаще суда подвергаются атакам, тем больше страхование превращается в «политико-экономический налог» на торговлю.

Задержки поставок, перенаправления грузов и увеличение страховых и фрахтовых расходов приведут к росту мировых цен. Шоки предложения, вызванные перебоями или остановкой поставок, усилят и продлят инфляционное воздействие и окажут давление на экономический рост.

Выводы

- Более дорогие и нестабильные морские перевозки стимулируют диверсификацию маршрутов, рост значимости сухопутных коридоров и переориентацию на ближние рынки.

- Страховая программа DFC даст США возможность усилить контроль над морскими перевозками, потеснив Великобританию и Китай на страховом рынке.

- В новой парадигме возможно одновременное повышение рисков и их монетизация за счет продажи государственной страховки.

- Страхование рискует превратиться в инструмент контроля, когда, исходя из геополитических интересов, одним судам дается «страховая индульгенция», для других — вводятся ограничения.

- Это активизирует геоэкономическую фрагментацию и формирование отдельных страховых блоков.

- Шоки от удорожания или остановки морских поставок распространяются по всей экономике через инфляцию и дефицит критически важных товаров.

- На смену глобализации приходит режим дорогой, политизированной и сегментированной торговли, где страховка — ключевой фактор доступа к мировому рынку.