{kind=link}

Газовая конфорка с синем пламенем

Из-за военной агрессии США и Израиля против Ирана и продолжающегося ограничения судоходства в Ормузском проливе сегмент сжиженного природного газа оказался в схожей ситуации, как и рынок нефти в плане серьезного нарушения поставок СПГ, однако, потенциально с еще большими осложнениями.

Мировой рынок СПГ фактически перешел от состояния ожидавшегося избытка в поставках СПГ к дефициту предложения. Из-за этого резко выросли цены на природный газ в различных регионах мира, и в особенности в Азии. Однако по этой же причине стоит ожидать и сокращения общего объема спроса на СПГ в текущем году. При этом возможности отдельных стран по существенному наращиванию морского экспорта природного газа – даже с учетом выполнения целей по вводу в строй новых мощностей по СПГ – будут ограниченными.

До начала война объем прогнозируемый объем спроса на СПГ в мире в 2026 году, по различным оценкам, варьировался от 440 до 470 млн тонн. При этом предложение, как ожидалось, должно было составить от 460 до 484 млн тонн на фоне ввода в встрой новых мощностей по СПГ. Спустя месяц после начала конфликта можно с большой долей вероятности предположить, что итоговые цифры в 2026 году будут меньше как в плане совокупного спроса, так и предложения.

{kind=link}

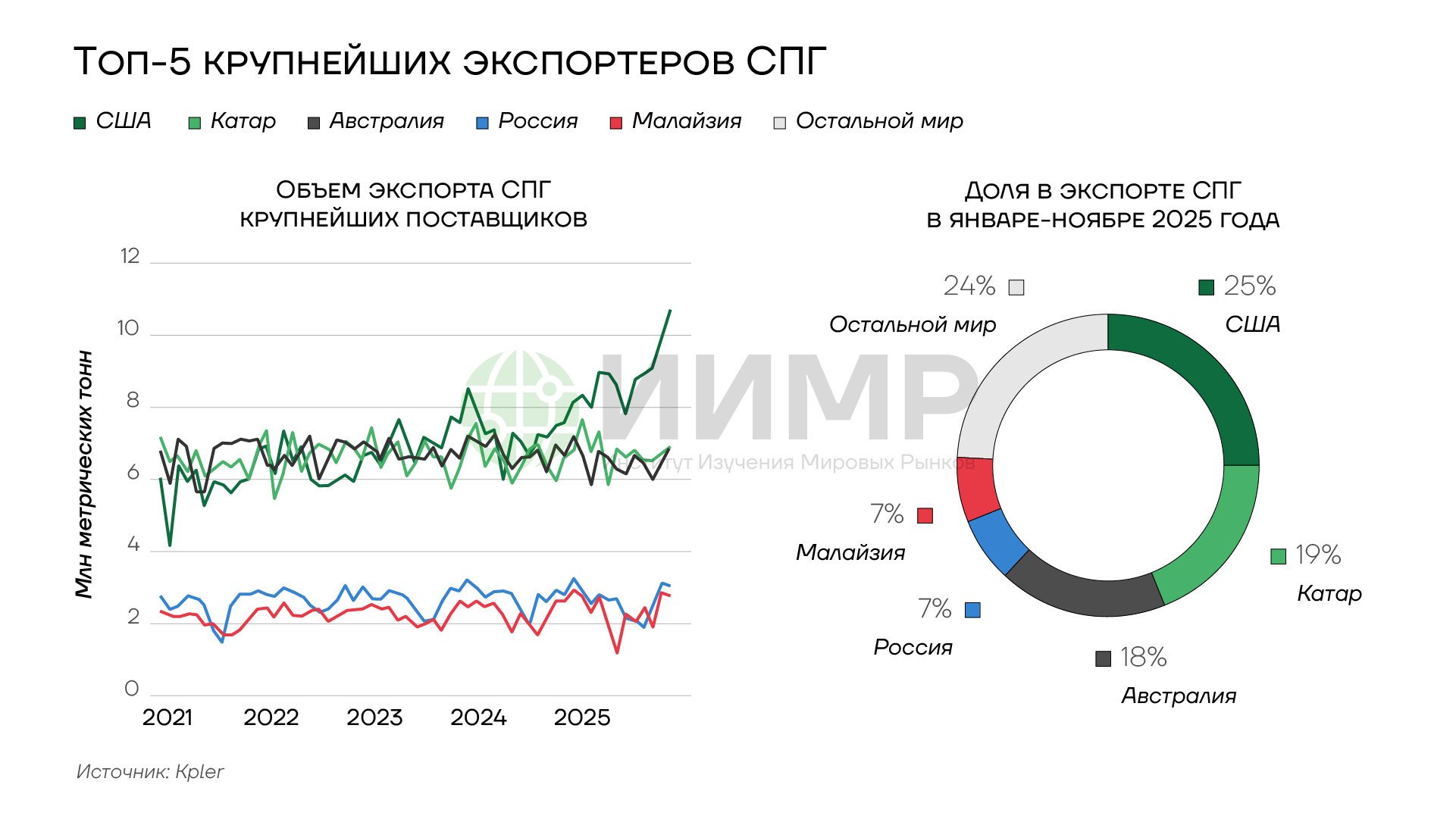

Топ-5 крупнейших экспортеров СПГ, 2021-2025гг

Помимо практически полного нарушения поставок СПГ со стороны Катара и ОАЭ по Ормузскому проливу – в годовом выражении речь идет о 83 млн тонн в год или около 20% от предложения СПГ – довольно серьезно пострадала энергетическая инфраструктура компании QatarEnergy. Ущерб был оценен на уровне 12,8 млн тонн в год или около 17% от экспортных мощностей компании. В результате компания была вынуждена объявить форс-мажор по определенным контрактам на поставку СПГ и заявить о том, что на восстановление данных мощностей может потребовать до 5 лет.

Краткосрочными последствиями военного конфликта США и Израиля против Ирана для сегмента СПГ стал резкий рост цен: котировки природного газ на хабе TTF в Нидерландах за месяц с начала конфликта выросли примерно на 60%. В странах Азии рост скачок цен оказался намного более существенным – вплоть до 140%.

{kind=link}

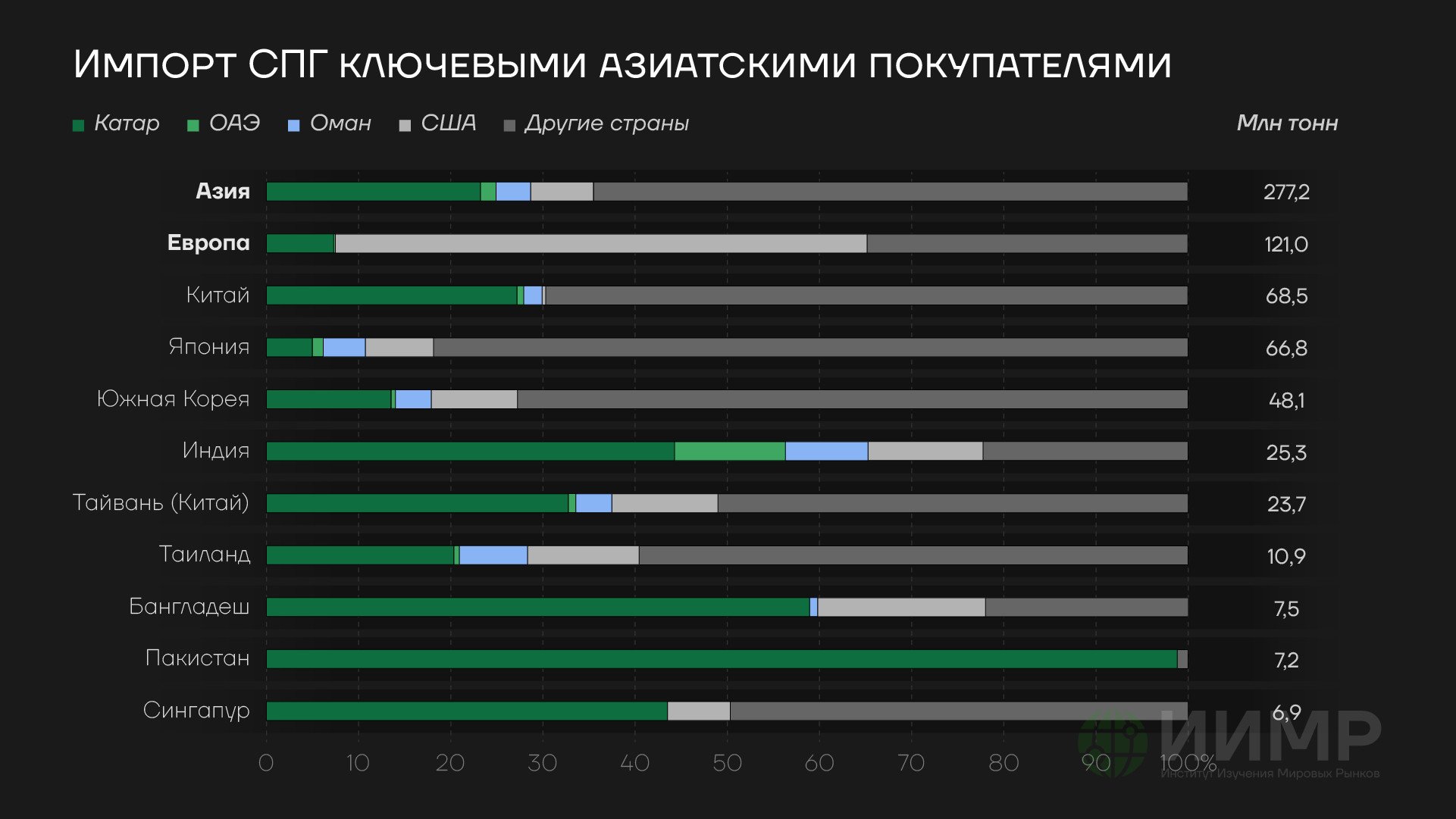

Азия гораздо больше зависит от СПГ с Ближнего Востока, чем Европа

Среди вероятных последствий на данный ценовой шок в этом году стоит ожидать определенное сокращение потребления СПГ со стороны ряда азиатских государств в пользу повышения угольной генерации. Страны Европы при этом также, возможно постараются увеличить использование угля, а также альтернативных источников энергии. Однако в ближайшие месяцы им, так или иначе, придется пополнять свои газовые хранилища. Соответствующую рекомендацию ранее в марте уже опубликовали в руководстве ЕС. В Еврокомиссии, в частности, 23 марта заявили о том, что "призывают страны ЕС начать сезон заполнения газа и подготовки к следующей зиме". По оценкам портала Energie dashboard, по состоянию на конец марта 2026 года запасы газа в ПХГ ЕС опустились до уровня в 28,1%, что заметно ниже средних исторических показателей для этого времени года на уровне в 41%.

Данная ситуация в целом означает, что даже при гипотетическом завершении конфликта США и Израиля против Ирана в апреле–мае, в течение летних месяцев страны ЕС будут вынуждены конкурировать за поставки СПГ с государствами Азии, которые, по многим причинам, не смогут заместить существенные объеме подорожавшей газовой генерации с помощью угля.

Это одна из причин, по которой цены на СПГ, скорее всего, будут оставаться повышенными в течение всего 2026 года. Сокращение предложение со стороны Катара и ОАЭ из-за блокировки Ормузского пролива, необходимость ремонта поврежденных объектов QatarEnergy, а также вероятная задержка с введением в строй новых мощностей по СПГ по проектам компании в Персидском заливе в 2026–2027 годах также говорят в пользу поддержки высоких уровней цен на природный газ. При этом проблема ограниченного экспорта СПГ на мировые рынки из-за войны в Иране, скорее всего, будет наблюдаться в течение всего 2026 года.

По данным МЭА, за последние годы компании США были в числе безоговорочных лидеров по объему проектов по созданию новых мощностей по сжижению природного газа. С 2021 год по начало 2026 года по проектам СПГ в США были окончательные инвестиционные решения в общем объеме 186 млрд кубометров (135 млн тонн) в год. При этом 2025 год для американского сектора СПГ стал рекордным по объему проектов, которые официально получили финансирование – были приняты инвестиционные решения по проектам с общим объемом 90,8 млрд куб м (66 млн тонн) в год. Для сравнения – это почти в два раза больше официального объема поставок СПГ из РФ в 2025 году (34 млн тонн).

{kind=link}

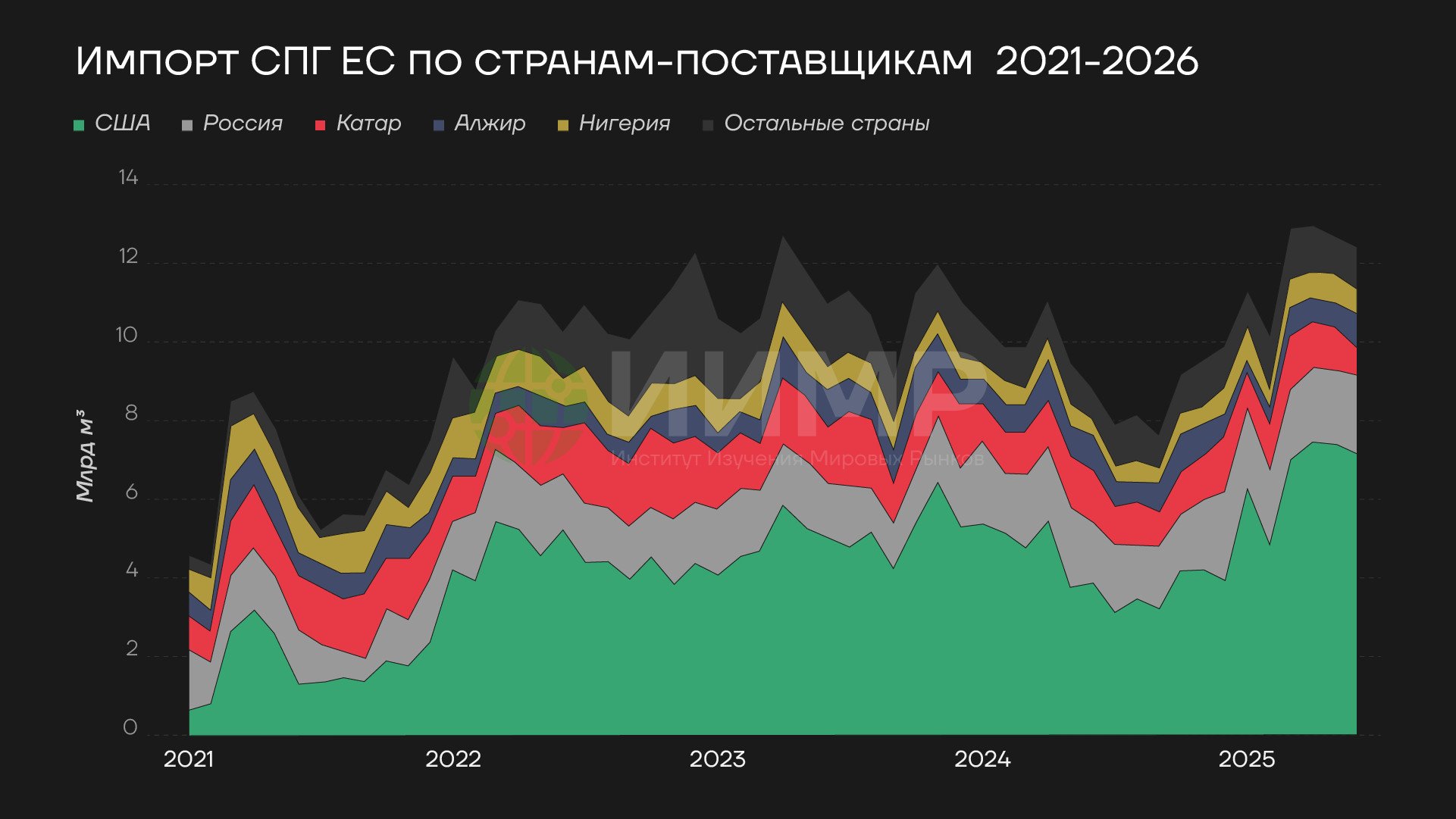

Импорт СПГ по странам-поставщикам, 2021-2026 годы

За этот же период после 2021 года второе и третье место после США заняли Катар и ОАЭ: по проектам Катара было одобрено финансирование новых мощностей СПГ в объеме 65,3 млрд куб м (47 млн тонн) в год, для ОАЭ – 13,1 млрд куб м (9,5 млн тонн). Реализация создания новых мощностей СПГ Катара и ОАЭ в результате военного конфликта США и Израиля против Ирана, скорее всего, откладывается на более поздний срок. При этом создание новых мощностей СПГ американскими (а также канадскими компаниями) не означает фактическую возможность экспорта СПГ в таком же объеме – как из-за ограниченных возможностей компаний.

В ходе конференции CERAWeek, которая ежегодно проходит в американском Хьюстоне в конце марта, ряд представителей американской отрасли заявили о том, что сегмент СПГ США не сможет возместить нехватку предложения на рынке, которая возникла из-за сбоя поставок со стороны Катара и ОАЭ. В ходе форума также прозвучали оценки относительно того, что совокупный объем увеличения предложения СПГ со стороны Австралии, США и Канады в 2026 году потенциально не сможет полностью устранить дефицит поставок СПГ на мировом рынке.

В данных условиях у стран ЕС, которые уже серьезно зависят от поставок СПГ со стороны США, возникает определенный риск в связи с потенциальным дальнейшим обострением данной зависимости.

Администрация Трампа на своем примере показывает, как представляет себе обеспечение энергетической безопасности. В ходе пресс-конференции 31 марта министр войны США Пит Хегсет заявил о том, что смена режима [в Иране] уже произошла. При этом отвечая на вопросы журналистов в рамках этой же пресс-конференции он заявил о том, что власти США якобы "установили условия успеха [военной операции против Ирана]", при этом [Ормузский пролив] "не является американской проблемой".

В этот же день президент США Дональд Трамп, фактически обращаясь к европейским страна в своем сообщении в соцсети Truth Social заявил о том, что "вам придется начать учиться как сражаться за себя, США больше не будут помогать вам – так же, как вы не помогли нам". Он также добавил, что "Иран, фактически обезглавлен, трудная часть уже позади" и посоветовал странам "отправляйться за своей нефтью! "

Обострение авантюризма во внешней политике США вполне явно ведет к более серьезным проблемам для энергетической безопасности стран и ведет к росту экономических затрат для них. Формирование более высокой зависимости от США в подобных условиях, как показывает ситуация вокруг Ирана, может поставить страны Европы и Азии в еще более уязвимое положение перед новыми внешнеполитическими эскападами администрации Трампа.

С учетом новых примеров разжигания крупных военных конфликтов и попыток в дальнейшем самоустраниться от разрешения их последствий со стороны руководства США многим странам потенциально предстоит сделать непростой выбор: повышать и дальше свою зависимость от внешней политики и поставок энергоносителей из США или пытаться выстраивать новые энергетические связи. Дополнительным фактором, скорее всего, также станет вынужденная необходимость более активного развития альтернативной энергогенерации в виде возвращения к более активному использованию угля и других источников энергии.

Ситуация в мире в целом довольно стремительно поменялась в плане реальных возможностей стран по обеспечению энергетической безопасности. За последние несколько лет сначала СВО на Украине, а теперь и война США и Израиля против Ирана показывали, что предложение нефти СПГ и других энергоносителей – это, мягко говоря, не огромный магазин с большим и доступным ассортиментом.

Неоднократные прогнозы со стороны МЭА относительно скорого достижения пиковых значений в потреблении нефти и угля за многие последние годы так и остались нереализованными. При этом в начале 2026 года реальные вопросы заключаются в том, какие фактические объемы резко подорожавшей нефти и СПГ страны могут приобрести, а также насколько придется увеличить объем угольной генерации для того, чтобы купировать негативные последствия от роста стоимости природного газа.

Текущий энергетический кризис также в очередной раз показал ошибочность принятого ранее решения в странах Европе об отказе от долгосрочных поставок энергоносителей из РФ в пользу краткосрочных контрактов на мировом рынке. На фоне обострения конфликтов и соперничества в мире сделанная руководством ЕС ставка на покупку энергоносителей по краткосрочным контрактам – это роскошь, которая теперь все дороже обходится населению европейских стран в виде более высоких цен на бензин, электроэнергию и многие другие товары.