{kind=link}

Конкурентоспособность ЕС

Европейский союз, долгое время являвшийся одним из мировых лидеров в сфере промышленного производства и инноваций, сегодня сталкивается с серьезными вызовами своей конкурентоспособности. Целый ряд структурных проблем и внешние шоки ставят под угрозу позиции ЕС в глобальной экономике.

- Рост производительности труда в ЕС три десятилетия подряд ниже американского, что привело к ослаблению конкурентных позиций экономик Старого Света.

- Неблагоприятная демографическая ситуация с одной стороны и нежелание немецких политиков создавать единый европейский рынок капитала с другой сильно ограничивают список возможных мер, способных подстегнуть развитие экономик стран ЕС.

- Энергетический кризис 2022 года и взятые на себя амбициозные цели снижения выбросов парниковых газов закрывают мировой рынок для европейских компаний из энергозатратных отраслей.

- Жесткие требования к защите персональных данных затрудняют развитие перспективных исследований в сфере высоких технологий.

Проблемы европейской экономики

По оценкам Еврокомиссии, которая в сентябре приняла доклад о конкурентоспособности ЕС, уже через 10-15 лет проект Евросоюза больше не сможет обеспечивать высокий уровень жизни граждан участвующих в нем государств. Если текущие тренды сохранятся, то ЕС рискует:

- Продолжить отставание в экономическом росте и уровне жизни от других развитых стран, особенно США;

- Потерять позиции в ключевых технологических секторах будущего, таких как искусственный интеллект, квантовые вычисления, передовое обрабатывающее производство;

- Столкнуться с утечкой инновационных компаний и талантливых специалистов в другие юрисдикции с более благоприятными условиями;

- Потерять конкурентоспособность энергоемких отраслей из-за высоких цен на энергоносители;

- Понести значительные экономические издержки при достижении целей декарбонизации, что может подорвать общественную поддержку климатической политики;

- Оказаться уязвимым к геополитическим рискам из-за зависимости от импорта критически важного сырья и технологий;

- Отстать в развитии оборонно-промышленного комплекса, что может ослабить безопасность Европы;

- Упустить возможности для роста из-за сохраняющейся фрагментации единого рынка;

- Столкнуться с серьезными проблемами на рынке труда из-за демографического спада и нехватки квалифицированных кадров;

- Не суметь осуществить необходимые инвестиции в ключевые сектора экономики из-за бюджетных ограничений и недостаточно развитых финансовых рынков.

- Замедление роста производительности труда, ВВП и доходов

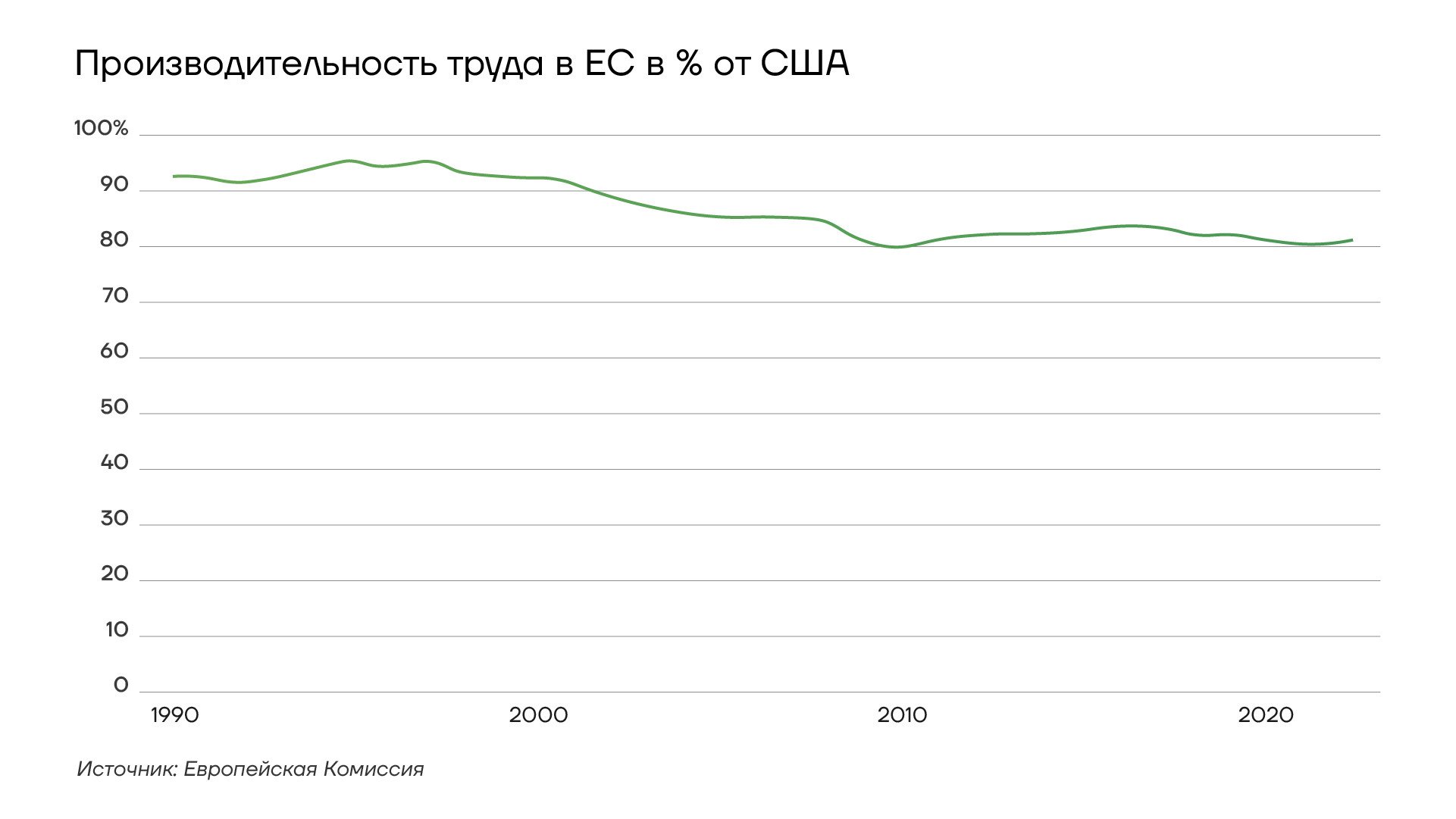

Ключевой проблемой для экономики ЕС является существенное отставание от США по темпам роста производительности труда. Если в 1995 году уровень производительности в ЕС составлял 95% от американского, то к настоящему времени этот показатель упал ниже 80%. Разрыв особенно заметен в высокотехнологичных отраслях. При этом производительность в ЕС растет медленнее, чем в США, что ведет к дальнейшему увеличению отставания.

{kind=link}

Производительность труда в ЕС в % от США

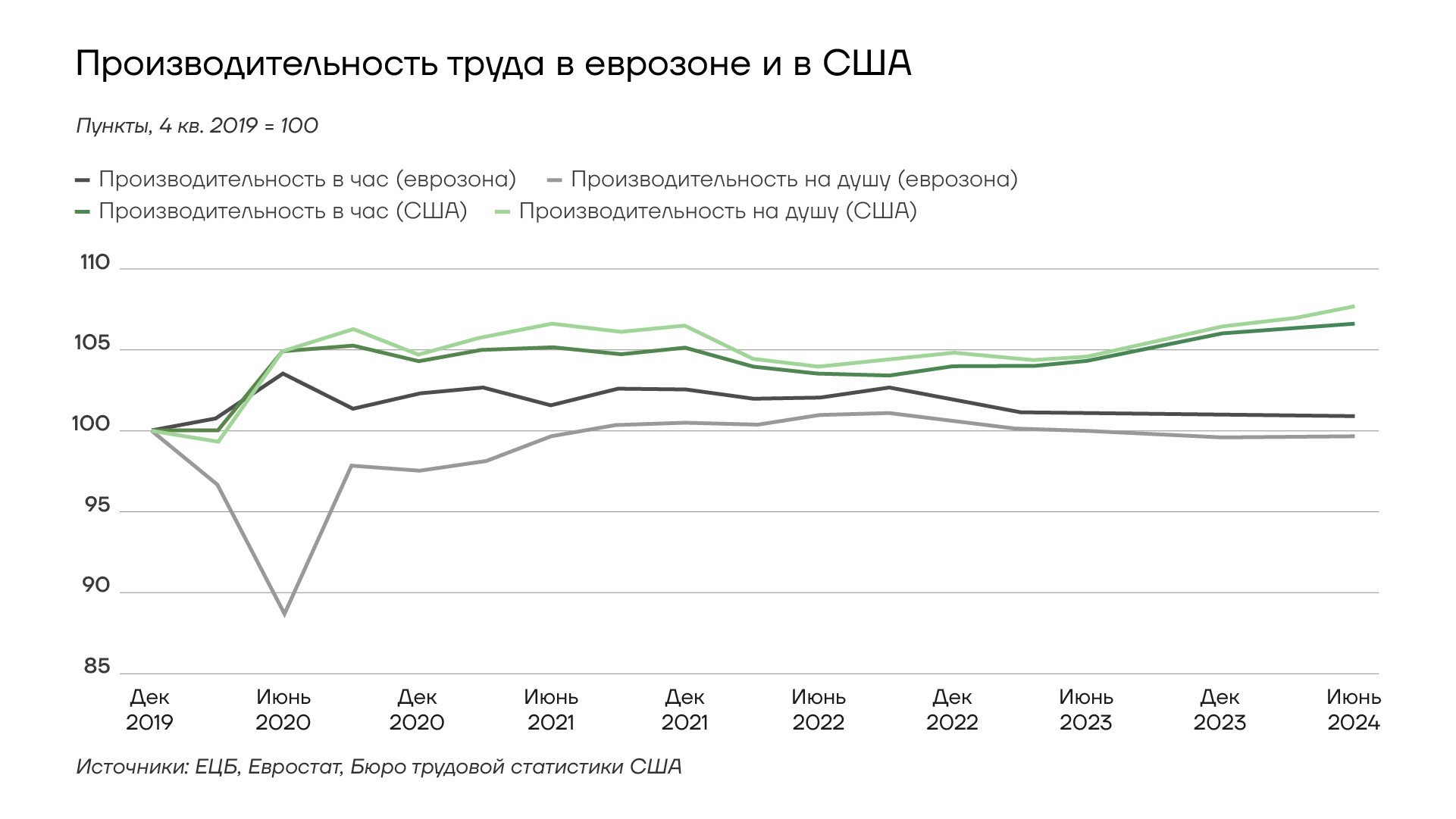

В последние годы разрыв стал критически большим. Между 4 кв. 2019 года и 2 кв. 2024 года производительность труда в расчете на отработанный час в еврозоне выросла на 0,9%, в то время как в США этот показатель увеличился на 6,7%. Исторически рост производительности труда в Европе отставал от США, однако развитие ситуации в еврозоне с начала пандемии оказалось особенно слабым. Расхождение в росте производительности началось во втором квартале 2020 года, когда общие трудозатраты как доля ВВП снизились в США значительно сильнее, чем в еврозоне, что привело к более существенному восстановлению производительности в американской экономике. Отчасти это объясняется тем, что в еврозоне были введены программы сохранения рабочих мест, в то время как в США наблюдался резкий рост безработицы. После краткосрочного сокращения разрыв в росте производительности начал снова увеличиваться после середины 2022 года, когда этот показатель в еврозоне оказался под давлением вследствие масштабного энергетического шока.

{kind=link}

Производительность труда в ЕС и США

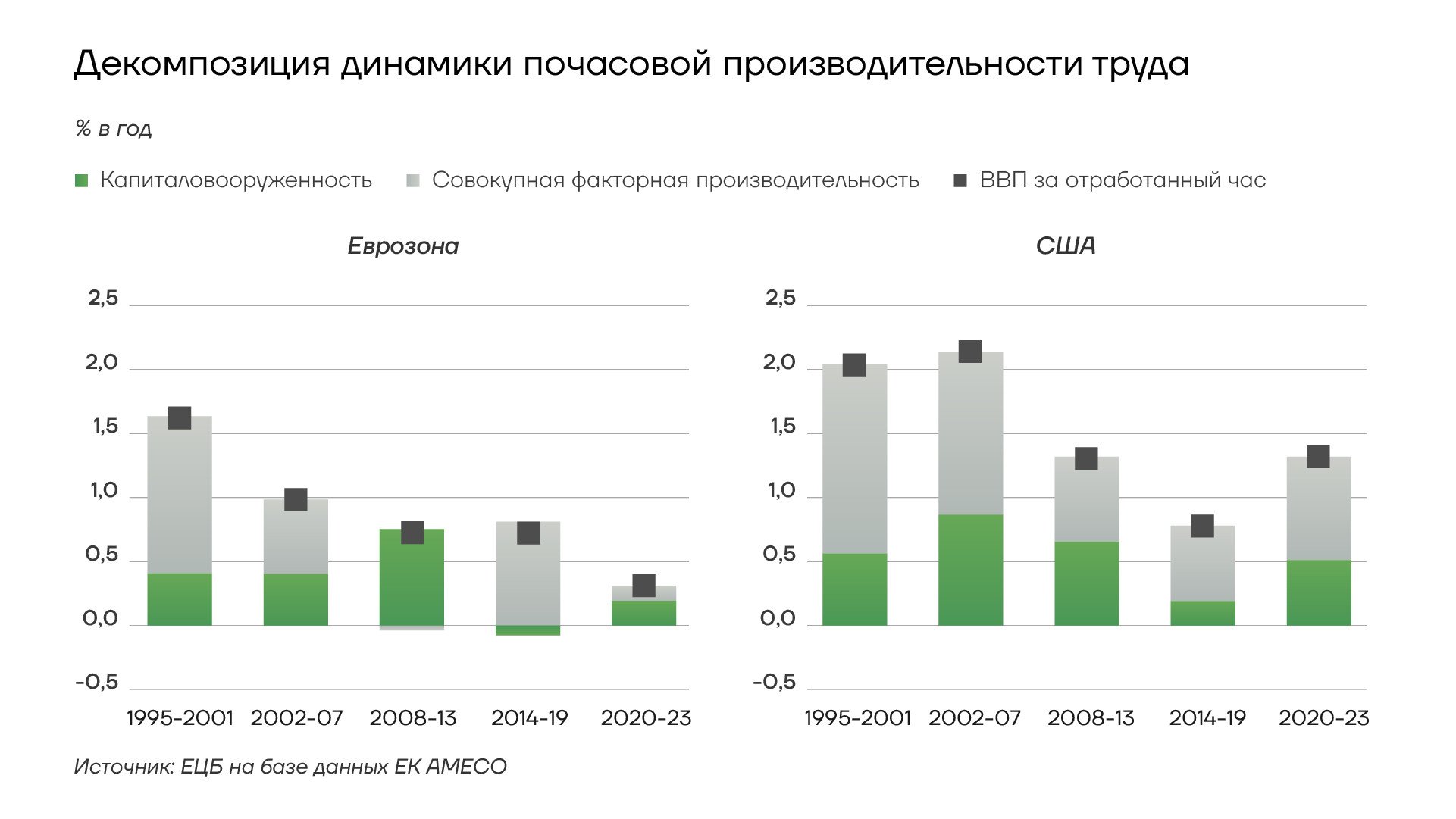

В период между 1995 и 2019 годами производительность труда на отработанный час в США выросла примерно на 50% – или на 2,1% в год. В еврозоне за этот же период рост составил лишь 28% – или 1% в год. Декомпозиция производительности на капиталовооруженность и совокупную факторную производительность (TFP) показывает, что в первом десятилетии этого века производительность в еврозоне пострадала от усиленного снижения TFP. С 2014 по 2019 год TFP несколько восстановилась, в то время как вклад капиталовооруженности был отрицательным.

{kind=link}

Декомпозиция динамики почасовой производительности труда

TFP представляет собой часть экономического роста, которая не может быть объяснена количественным увеличением традиционных факторов производства (труда и капитала). Показатель отражает качественные изменения в экономике, такие как технологический прогресс, улучшение организации производства, повышение квалификации работников, более эффективное управление и институциональные изменения. Если представить производство как функцию от труда и капитала, то TFP – это тот остаточный рост производительности, который нельзя объяснить простым увеличением количества рабочих часов или оборудования.

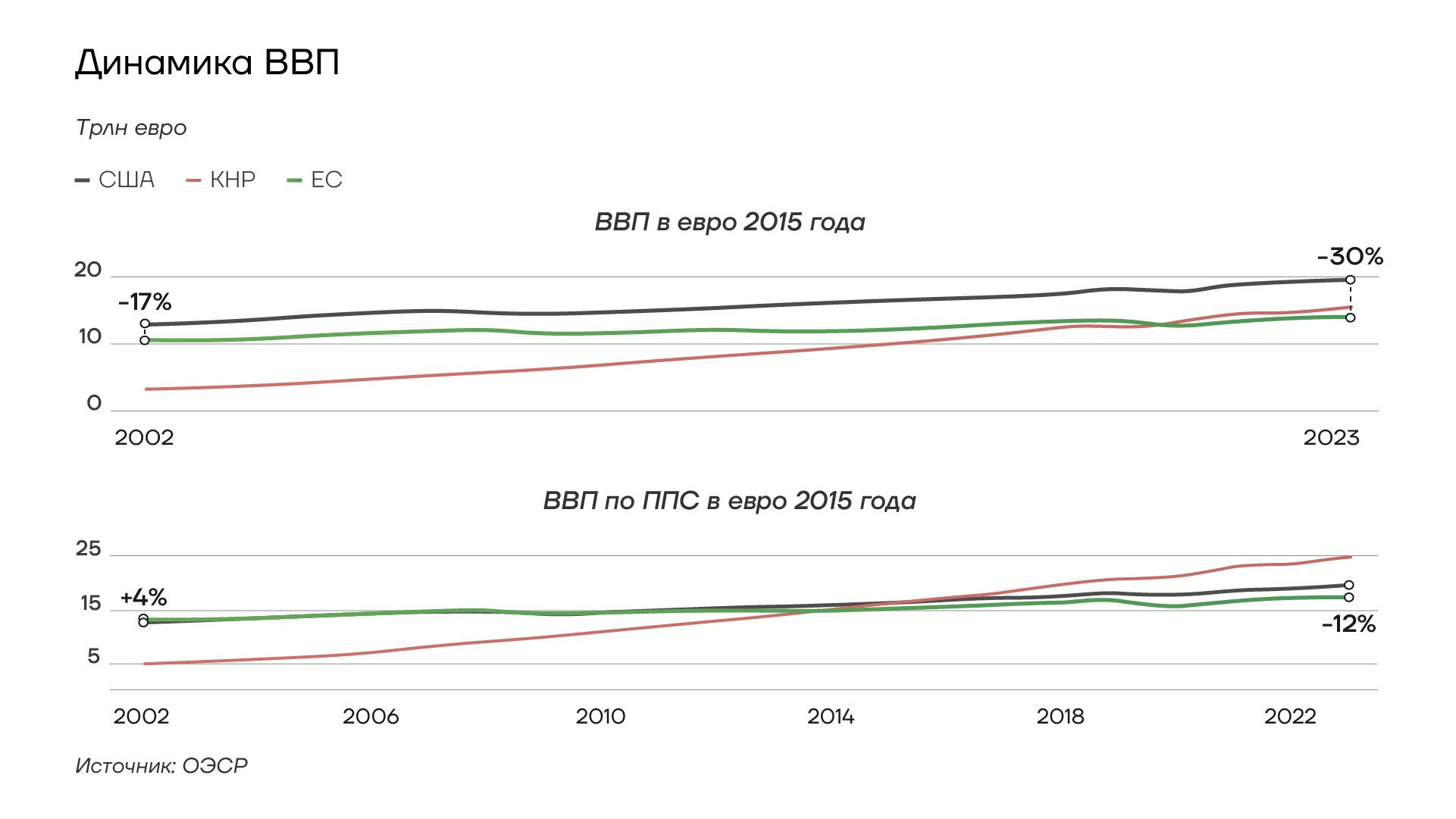

Последние два десятилетия наблюдается устойчивое отставание ЕС от США по темпам экономического роста. Разрыв в уровне ВВП между ними в ценах 2015 года увеличился с чуть более 15% в 2002 году до 30% в 2023 году. По паритету покупательной способности (ППС) образовался разрыв в 12%.

{kind=link}

Динамка ВВП США, КНР и ЕС

Главной причиной этого отставания является упомянутый выше более низкий рост производительности труда. Около 70% разрыва в ВВП на душу населения по ППС между ЕС и США объясняется именно сравнительно низкой производительностью в Европе. Это привело к более медленному росту доходов и более слабому внутреннему спросу: реальный располагаемый доход на душу населения в США вырос почти вдвое более значительно, чем в ЕС с 2000 года.

Слабая позиция в цифровых технологиях

Ключевым фактором отставания ЕС от США в производительности труда является неспособность Европы капитализировать плоды первой цифровой революции, связанной с развитием интернета. ЕС серьезно отстает в прорывных цифровых технологиях, которые будут определять рост в будущем.

Расчеты экономистов ЕЦБ с использованием данных производительности труда в ЕС по факторам KLEMS (по капиталу (K), труду (L), энергии (E), материалам (M) и услугам (S)) показывают, что в период 1995-2019 годов сектор информационных и коммуникационных технологий обеспечил около 20% общего роста почасовой производительности труда в США, тогда как в еврозоне вклад этого сектора составил лишь около 12%.

ЕС поставил цель достичь к 2030 году базового уровня цифровизации как минимум у 90% МСП. В 2023 году средний показатель по ЕС оказался более чем на 30 процентных пунктов ниже этой целевой отметки.

Внедрение цифровых технологий европейскими компаниями продолжает существенно отставать от целевых показателей программы ЕК «Цифровое десятилетие», особенно в областях искусственного интеллекта (ИИ) и аналитики больших данных. При таком сценарии и неизменности политики аналитики ЕЦБ прогнозируют, что к концу текущего десятилетия только 66% компаний будут использовать облачные технологии, 34% — большие данные и 20% — ИИ, что значительно ниже целевого показателя в 75%, установленного на 2030 год.

Европейские предприятия рискуют еще больше отстать от своих американских конкурентов в этой области. Исследование Европейского инвестиционного банка (ЕИБ) показало, что компании с численностью менее 50 работников и возрастом более 10 лет с высокой вероятностью совсем не будут проводить меры по цифровизации.

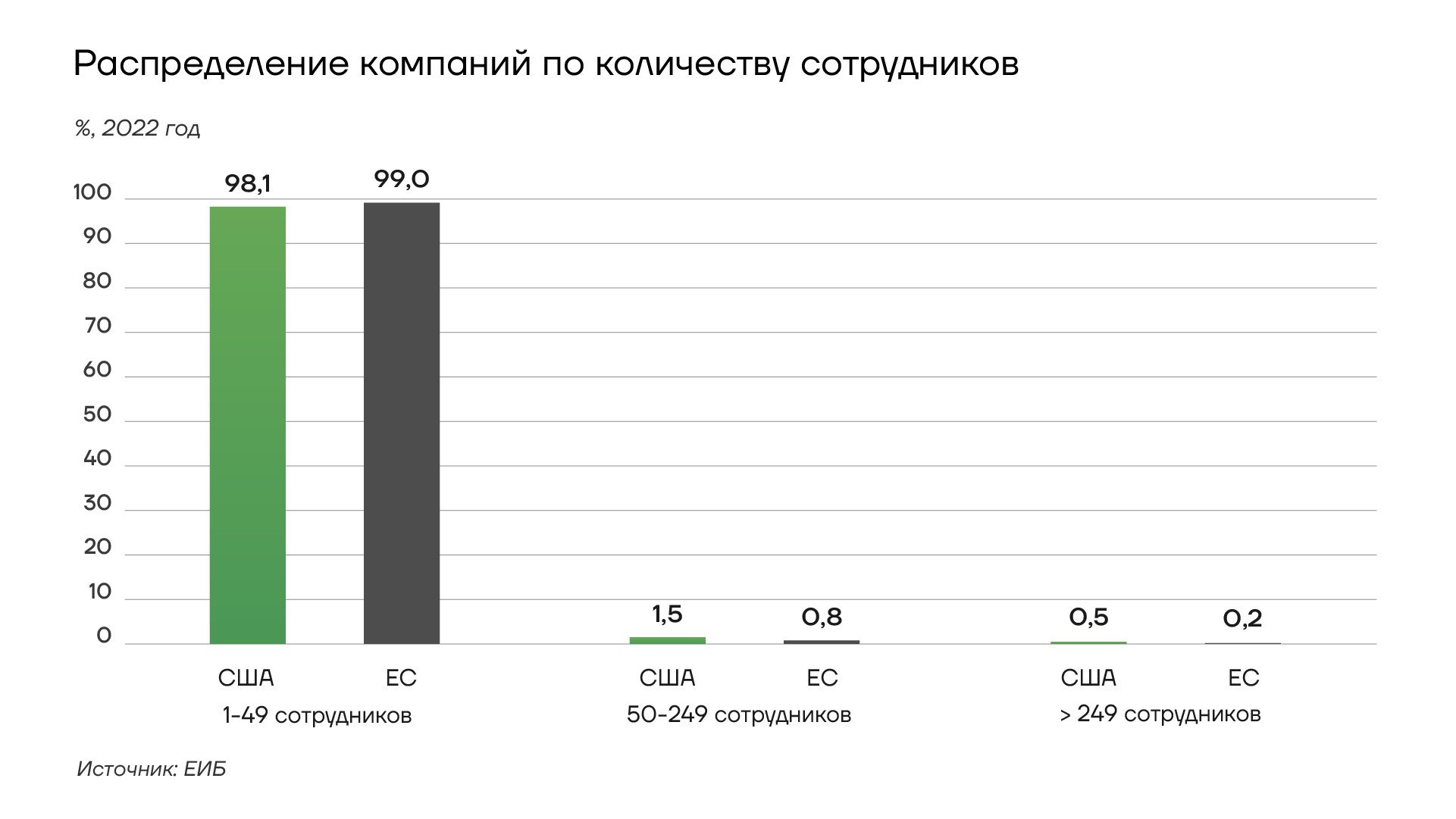

Экономисты ЕИБ также указывают на взаимосвязь между размером компании и производительностью (хотя направление причинно-следственной связи менее очевидно). Исследования показывают, что крупные компании больше инвестируют в ИКТ, поскольку капитальные затраты, связанные с реорганизацией процессов и обновлением парка оборудования, являются слишком серьезными для малых и средних предприятий. По данным Евростата, процент компаний США с численностью более 49 сотрудников вдвое превышает аналогичный показатель ЕС.

{kind=link}

Распределение компаний США и ЕС по количеству сотрудников

В Европе существуют дополнительные ограничения для корпоративного роста по сравнению с США. Некоторые из них имеют регуляторный характер, например, ужесточение требований к защите прав занятости работников, которые применяются только после преодоления порога в 50 сотрудников (как во Франции и Испании). Возможно, этим объясняется тот факт, что в США компании с численностью более 250 сотрудников обеспечивают почти 60% общей занятости, тогда как в странах еврозоны этот показатель составляет от 12% до 37%.

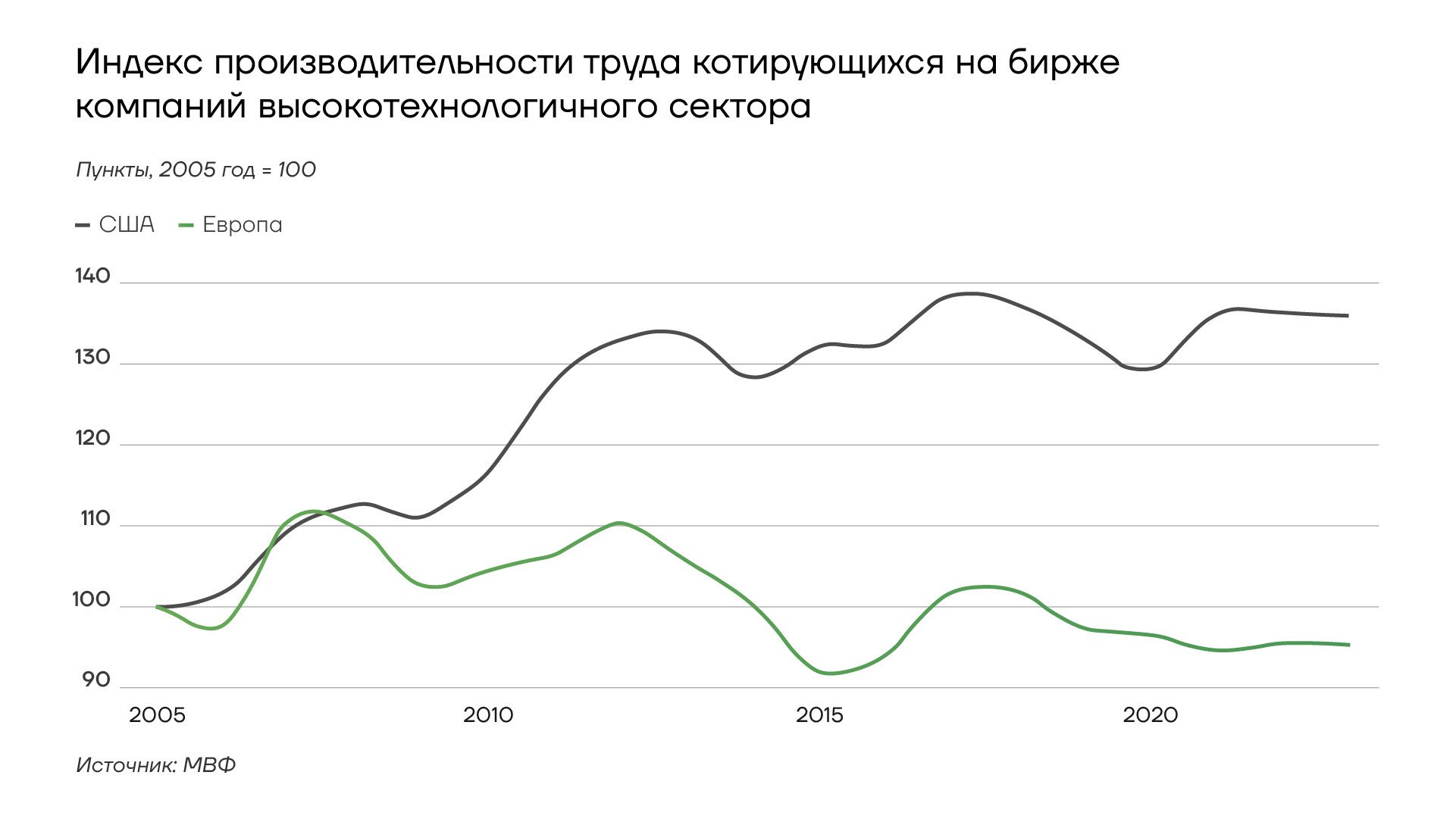

Только 4 из 50 крупнейших мировых технологических компаний являются европейскими. Глобальная позиция ЕС в технологическом секторе ухудшается: с 2013 по 2023 его доля в мировых доходах технологического сектора снизилась с 22% до 18%, в то время как американская выросла с 30% до 38%. Производительность труда в публичных акционерных обществах высокотехнологического сектора с 2005 года в США выросла почти на 40%, в то время как в европейских — практически не изменилась.

{kind=link}

Индекс производительности труда котирующихся на бирже компаний высокотехнологичного сектора США и ЕС

Около 70% основополагающих или базовых (foundational) моделей искусственного интеллекта (ИИ) были разработаны в США с 2017 года. Всего три американские компании контролируют более 65% мирового и европейского рынка облачных вычислений. Крупнейший европейский оператор облачных сервисов занимает лишь 2% рынка ЕС. Подробнее ситуация в сфере генеративных моделей ИИ описана в исследовании ИИМР «Генеративные нейросети: Восстание машин или новая экономика».

В сфере квантовых вычислений, которые могут стать следующим крупным технологическим прорывом, пять из десяти ведущих мировых компаний по объему инвестиций базируются в США, четыре — в Китае, и ни одной — в ЕС.

В Европе практически отсутствуют новые крупные технологические компании. В ЕС нет ни одной компании с рыночной капитализацией более 100 млрд евро, созданной с нуля за последние 50 лет. При этом в США все шесть компаний с оценкой выше 1 трлн евро были созданы в этот период.

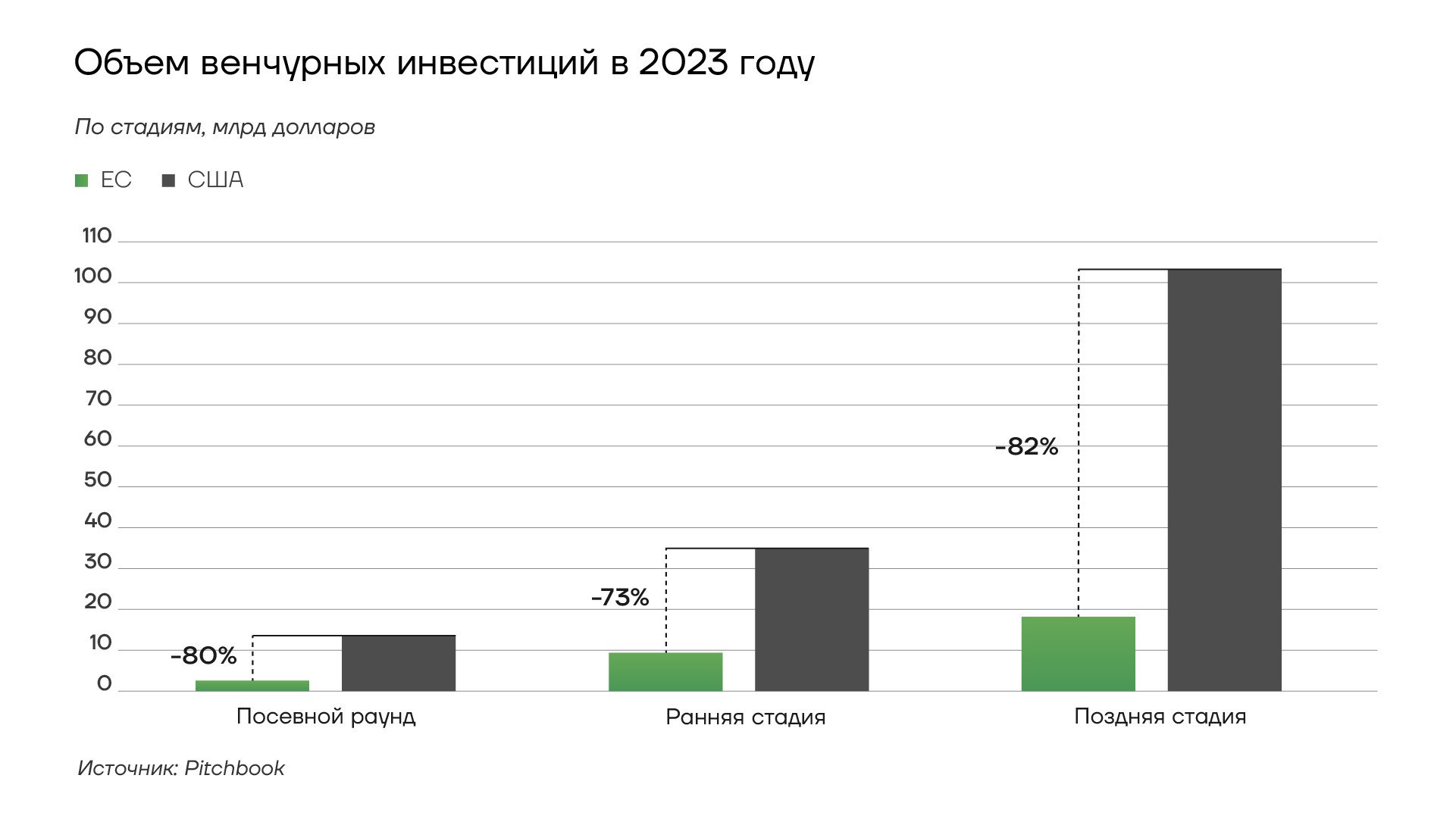

Наблюдается огромный разрыв в объемах финансирования на поздних стадиях развития компаний между ЕС и США. Доля ЕС в глобальных венчурных фондах составляет всего 5% по сравнению с 52% в США и 40% в Китае.

{kind=link}

объем венчурных инвестиций в США и ЕС в 2023 году

В результате многие перспективные европейские стартапы предпочитают искать финансирование у американских венчурных фондов и развиваться на рынке США. С 2008 по 2021 год около 30% европейских «единорогов» (стартапов стоимостью более 1 млрд долларов) перенесли свои штаб-квартиры за пределы ЕС, в основном в США.

{kind=link}

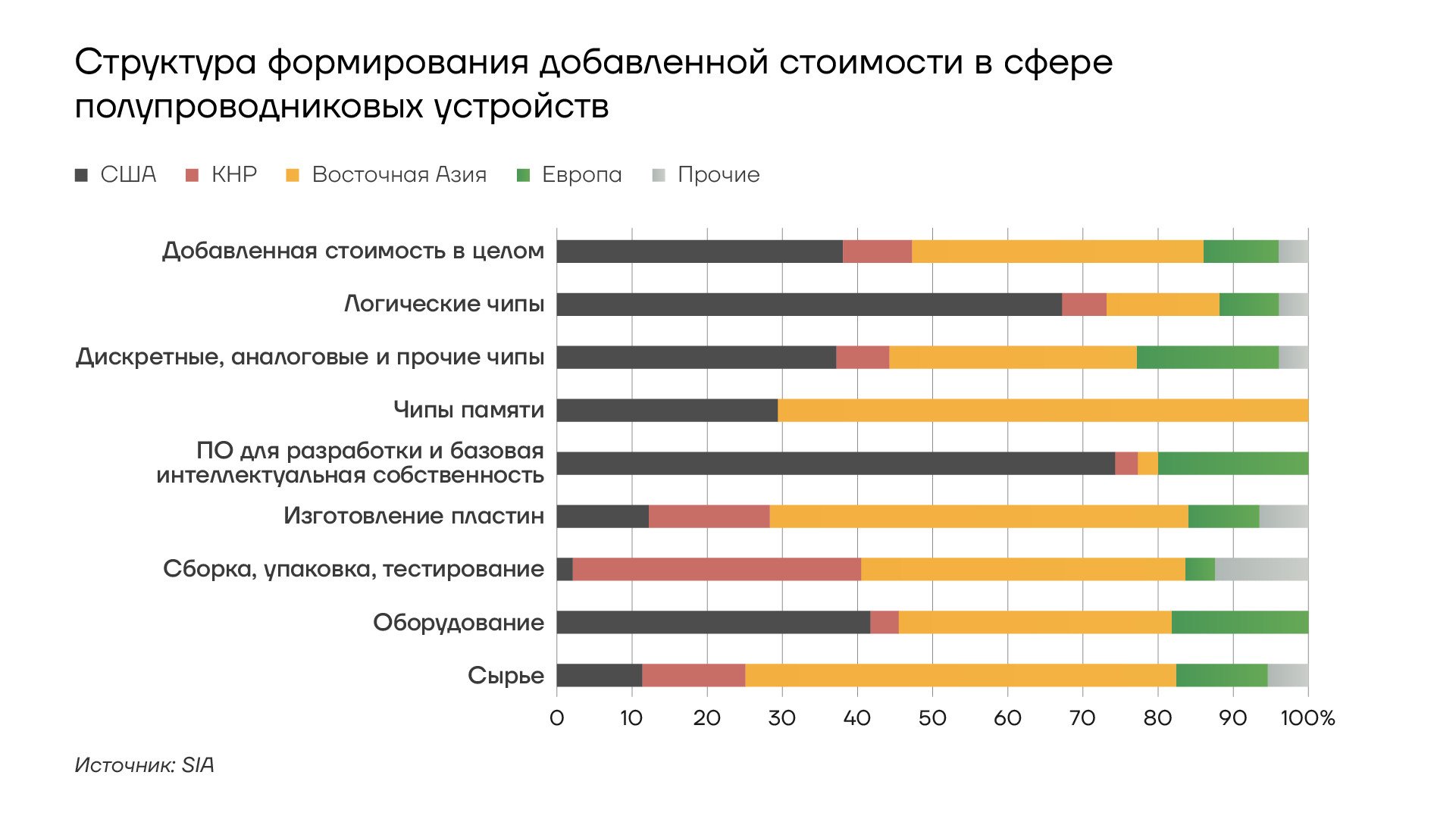

Структура формирования добавленной стоимости в сфере полупроводниковых устройств

ЕС полагается на импорт более 80% своих цифровых технологий. В сфере производства полупроводников Европа практически не имеет внутренних мощностей во многих звеньях цепочки поставок. У ЕС в настоящее время нет литографических производств, производящих чипы по технологическим нормам менее 22 нм, и он зависит от КНР и Южной Кореи на 75-90% в сфере производства кремниевых пластин высокой чистоты.

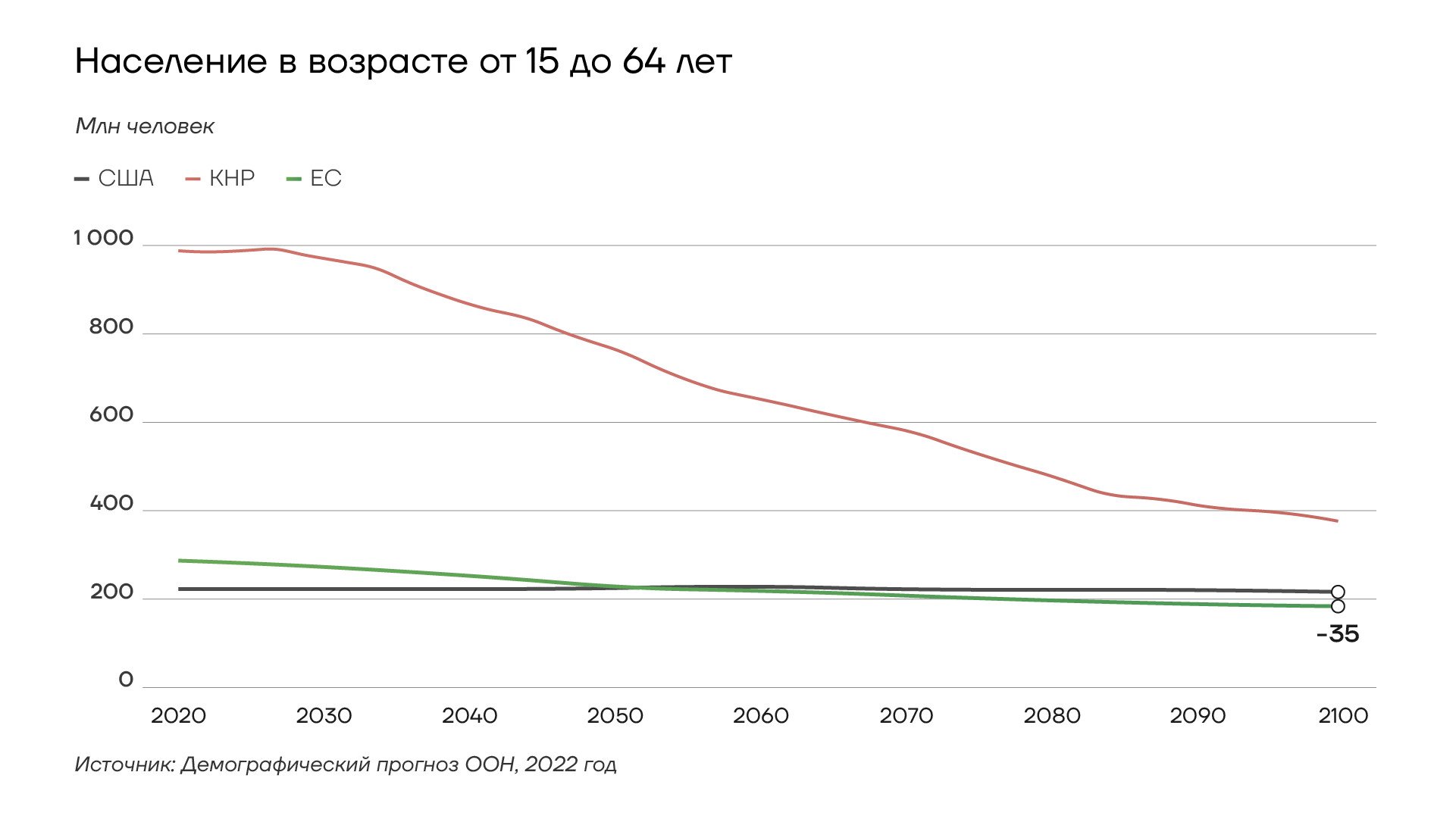

Неблагоприятная демографическая ситуация

В отличие от США, где продолжается рост населения, ЕС вступает в период демографического спада. Ожидается, что к 2040 году темы сокращения трудоспособного населения Евросоюза достигнут около 2 млн человек ежегодно. Соотношение работающих и пенсионеров снизится с 3:1 до 2:1.

{kind=link}

Население в возрасте от 15 до 46 лет, ЕС, США и КНР

Европейская экономика страдает от устойчивой нехватки навыков в нескольких секторах и профессиях, как низкоквалифицированных, так и высококвалифицированных работников. Около четверти европейских компаний сталкиваются с трудностями в поиске сотрудников с нужными навыками, а еще половина сообщает о некоторых трудностях. При этом 77% компаний отмечают, что даже у новых сотрудников часто не хватает необходимых базовых навыков. Это происходит на фоне рекордно низкого уровня безработицы — 6,4% в еврозоне и 6% в ЕС в целом.

Дефицит кадров особенно заметен в сфере цифровых технологий. Почти 60% компаний ЕС сообщают, что нехватка квалифицированного персонала является основным препятствием для инвестиций. Схожая доля испытывает трудности с наймом ИТ-специалистов. При этом около 42% европейцев не обладают даже базовыми цифровыми навыками.

Высшие учебные заведения ЕС выпускают около 850 специалистов в сферах науки, технологий, инженерии и математики (science, technology, engineering, mathematics, STEM) на миллион жителей в год по сравнению с более чем 1100 в США. Более того, талантливые кадры уезжают из ЕС за границу из-за лучших условий трудоустройства в других странах.

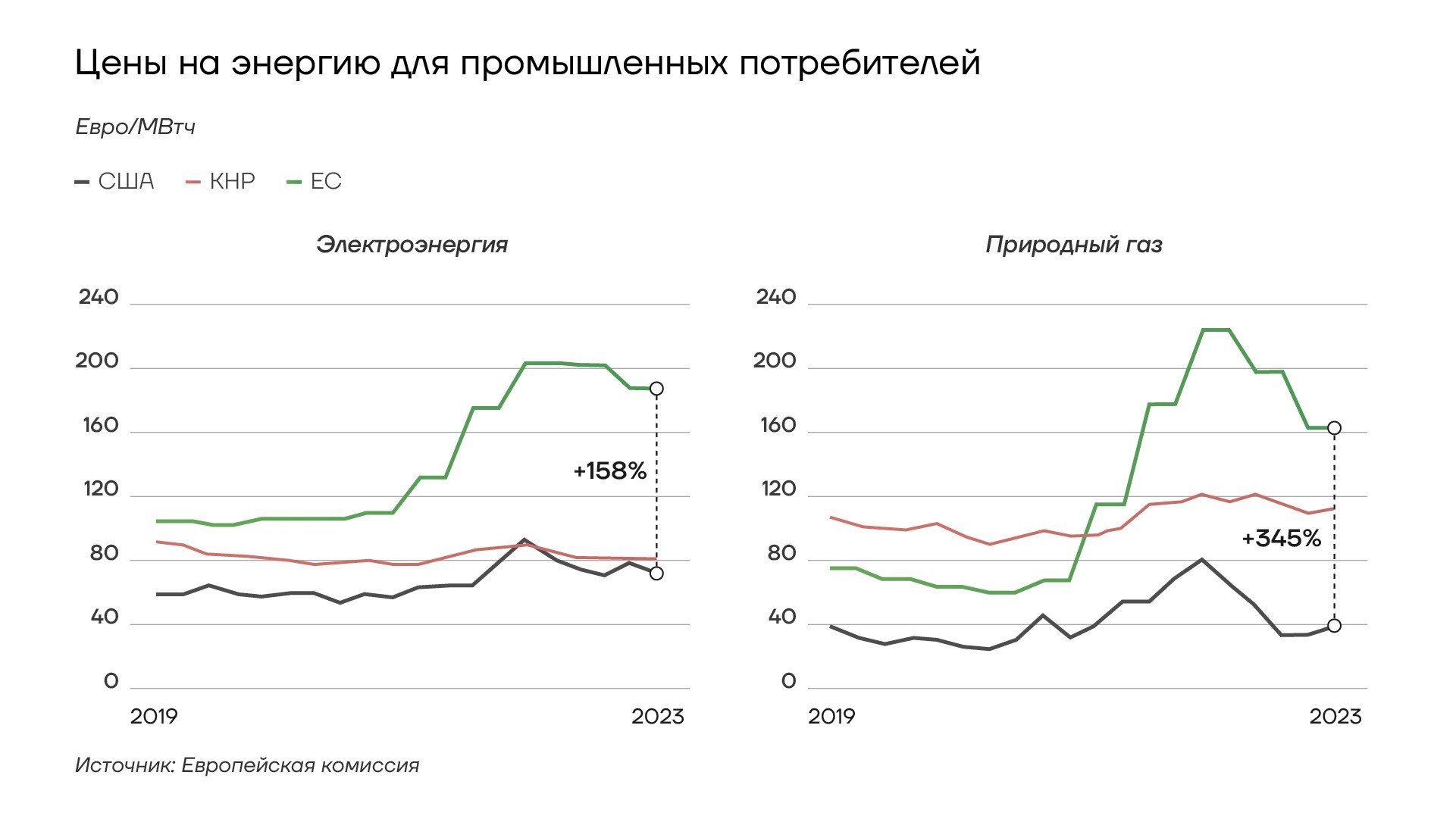

Неоптимальная энергетическая политика

Энергетический кризис 2022 года нанес серьезный удар по конкурентоспособности европейской промышленности. Несмотря на некоторое снижение, цены на энергоресурсы в ЕС остаются существенно выше, чем у глобальных конкурентов. Европейские компании платят за электроэнергию в 2-3 раза больше, чем американские, а цены на природный газ в ЕС в 4-5 раз выше. Это создает серьезные проблемы для энергоемких отраслей.

Около 70% компаний в ЕС сообщили о росте цен на энергоносители более чем на четверть в 2023 году. Для многих производителей стоимость энергии стала слишком высокой, чтобы оставаться конкурентоспособными в Европе. Особенно остро энергетический кризис ощущается в таких отраслях, как производство стекла, химикатов, металлов, удобрений, целлюлозы и бумаги, керамики и цемента.

{kind=link}

Цены на энергию для промышленных потребителей США, ЕС и КНР

Амбициозные цели декарбонизации экономики создают дополнительные издержки. ЕС поставил обязательные цели сокращения выбросов парниковых газов как минимум на 55% к 2030 году по сравнению с уровнем 1990 года. США, напротив, установили необязательную цель сокращения на 50-52% ниже уровня 2005 года к 2030 году, а Китай стремится лишь к достижению пика выбросов углерода к концу десятилетия. Эти различия создают массивные краткосрочные инвестиционные потребности для компаний ЕС, с которыми не сталкиваются их конкуренты.

Для четырех крупнейших энергоемких отраслей -химическая, базовые металлы, неметаллические минералы и бумажная - декарбонизация, по прогнозам, обойдется в 500 млрд евро в целом за следующие 15 лет.

Энергоемкие отрасли пострадали больше всего от такого подхода: производство упало на 10-15% с 2021 года, и структура европейской промышленности меняется в сторону увеличения импорта из стран с более низкими затратами на энергию. Последствия энергетического кризиса приводят к деиндустриализации Европы, процесс которой описан в одноименном исследовании ИИМР.

Риски деиндустриализации

Совокупность перечисленных выше факторов создает серьезные риски деиндустриализации европейской экономики. Особенно заметны эти процессы в Германии — крупнейшем промышленном центре ЕС. Объем промышленного производства в стране демонстрирует тенденцию к снижению с 2017 года, причем этот спад ускоряется.

Наблюдаются такие признаки деиндустриализации, как сокращение планов расширения и инвестиций, перенос производственных линий, сокращение персонала, а в крайних случаях — закрытие предприятий. Особенно сильно пострадали химическая и тяжелая промышленность. Ассоциация химической промышленности Германии (VCI) сообщила, что отрасль находится в глубокой рецессии и восстановление вряд ли произойдет раньше 2025 года.

{kind=link}

Доля обрабатывающей промышленности в ВВП европейских стран

Во Франции, второй по величине экономике ЕС, деиндустриализация проявляется еще более ярко. Доля обрабатывающей промышленности в ВВП страны сейчас составляет только 10,4% по сравнению с более чем 20% в Германии.

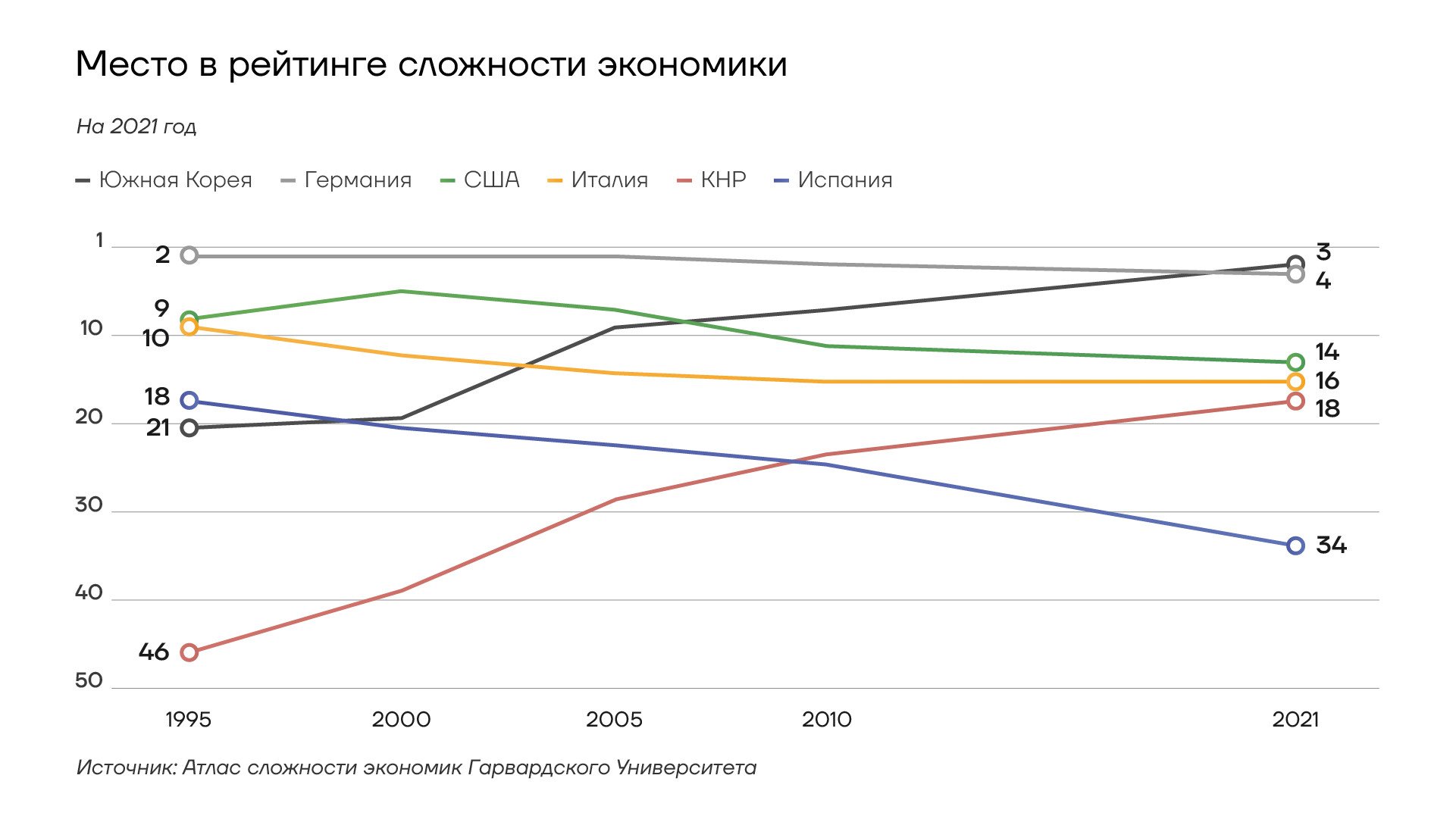

{kind=link}

Место в рейтинге сложности экономики

Реализация рисков, которые были описаны в исследовании ИИМР «Деиндустриализация Европы», может ускорить процесс упрощения экономик европейских государств. По итогам 2021 года Германия уступила 3 место Южной Корее в рейтинге Гарвардского университета сложности экономик. В 1995 году Германия занимала второе место после Японии. С 1995 года Испания опустилась в рейтинге с 18 за 34 место. За этот же период КНР поднялась с 46 на 18 место.

Чрезмерное регулирование

Регуляторная нагрузка на европейские компании остается высокой и продолжает расти. В ЕС действует около 100 законов, регуаментирующих технологический сектор, и более 270 регуляторов в сфере цифровых сетей. Многие нормы ЕС основаны на «принципе предосторожности», что часто сдерживает инновации.

Ограничения на хранение и обработку данных создают высокие затраты на соблюдение требований и препятствуют созданию крупных интегрированных наборов данных для обучения моделей ИИ.

Более половины малых и средних предприятий в Европе называют регуляторные препятствия и административную нагрузку своей главной проблемой. Сложные и дорогостоящие процедуры регистрации прав интеллектуальной собственности также препятствуют инновациям.

Отток инвестиций и производств

На фоне высоких цен на энергоносители и других проблем наблюдается тенденция к переносу производственных мощностей из ЕС в другие регионы, прежде всего в США и Китай. Этому способствуют масштабные программы поддержки промышленности в этих странах, в частности американский закон о снижении инфляции (IRA).

Ряд крупных европейских компаний уже объявили о планах расширения присутствия в США, чтобы воспользоваться предлагаемыми там субсидиями. Среди них - BMW, Volkswagen, Audi, Enel и другие. Одновременно растут инвестиции европейских компаний в КНР. Так, BASF реализует там свой крупнейший инвестиционный проект стоимостью около 10 млрд евро.

Нехватка инвестиций наблюдается даже в сфере ВПК. В настоящее время только десять государств ЕС тратят более 2% ВВП на оборону в соответствии с обязательствами НАТО, хотя расходы на оборону растут в последние 2 года. Оборонная промышленность нуждается в масштабных инвестициях, размеры которых Европейская комиссия оценивает в 500 млрд евро за ближайшее десятилетие.

Для цифровизации и декарбонизации экономики, а также увеличения оборонного потенциала ЕС, доля инвестиций в ВВП должна вырасти примерно на 5 процентных пунктов ВВП в год до уровней, последний раз наблюдавшихся в 1960-х и 70-х годах.

{kind=link}

Частные и государственные инвестиции США и ЕС

По оценкам Европейского комиссии, этого можно достичь при минимальном размере дополнительных инвестиций в 750-800 млрд евро ежегодно, что соответствует 4,4-4,7% ВВП ЕС в 2023 году. Для сравнения, инвестиции в рамках плана Маршалла в 1948-1951 годах составляли около 1-2% ВВП ежегодно.

Выводы

- Для повышения конкурентоспособности ЕС критически важно сосредоточиться не только на развитии отдельных отраслей, но и на создании благоприятной экосистемы для инноваций и предпринимательства в целом. Это включает в себя улучшение системы образования, упрощение регуляторной среды для бизнеса, поощрение международного сотрудничества в области исследований и разработок, а также развитие цифровой инфраструктуры.

- В условиях экономической неопределенности и различных приоритетов стран-членов ЕС, достижение консенсуса по этим вопросам может оказаться сложной задачей, особенно в сфере увеличения бюджета ЕС и выпуска общих долговых инструментов.

- Преобладание мелкого и среднего бизнеса в структуре экономики стран ЕС замедляет распространение современных технологий, особенно в сфере цифровизации бизнес-процессов.

- Отсутствие общего рынка капитала среди стран ЕС затрудняет привлечение инвестиций для стартапов.

- Уменьшение доли граждан трудоспособного возраста и снижение общего уровня человеческого капитала из-за либеральной миграционной политики в долгосрочной перспективе может привести к упрощению структуры экономики в государствах ЕС.