{kind=link}

Доллар США в увеличительное стекло

Комментарии рейтингового агентства Moody’s о неспособности различных администраций США остановить рост госдолга потенциально являются еще более негативными и предвещают больше проблем, чем утрата последней наивысшей кредитной оценки американскими долговыми обязательствами.

Решение о снижении суверенного кредитного рейтинга США с уровня "Aaa" до "Aa1", принятое агентством Moody’s 16 мая, можно отметить как очередной сигнал о продолжающейся переоценке финансового статуса американской экономики.

Проблемы хронических превышений расходов над доходами, стагнация налоговых поступлений и увеличение долговой нагрузки преследуют США на протяжении многих лет и свою лепту в нее внесли самые различные факторы, которые не были упомянуты в заявлении Moody’s.

Один из поворотных моментов, помимо многочисленных геополитических авантюр и войн США на Ближнем Востоке и других регионах, стал финансовый кризис 2008 года. После этого Федеральная резервная система США начала регулярно прибегать к программам "количественного смягчения" или печатания денег, а в Вашингтоне начали заметно увеличивать госрасходы в целях стимулирования экономики.

Свой вклад в кризис внесли и сами рейтинговые агентства в лице Fitch, Moody’s и S&P. Все три крупных американских рейтинговых агентства оказались замешаны в скандалах с недостоверными рейтингами, были ответчиками в судебных процессах и были оштрафованы за несоответствие их оценок реальному состоянию и надежности различных производных финансовых инструментов, обеспеченных ипотечными ценными бумагами.

Большинство фондов, которые инвестировали средства в США в соответствии с наивысшей оценкой долговых обязательств, как отметили в Reuters, "пересмотрели свои рекомендации после снижения рейтинга США со стороны S&P".

{kind=link}

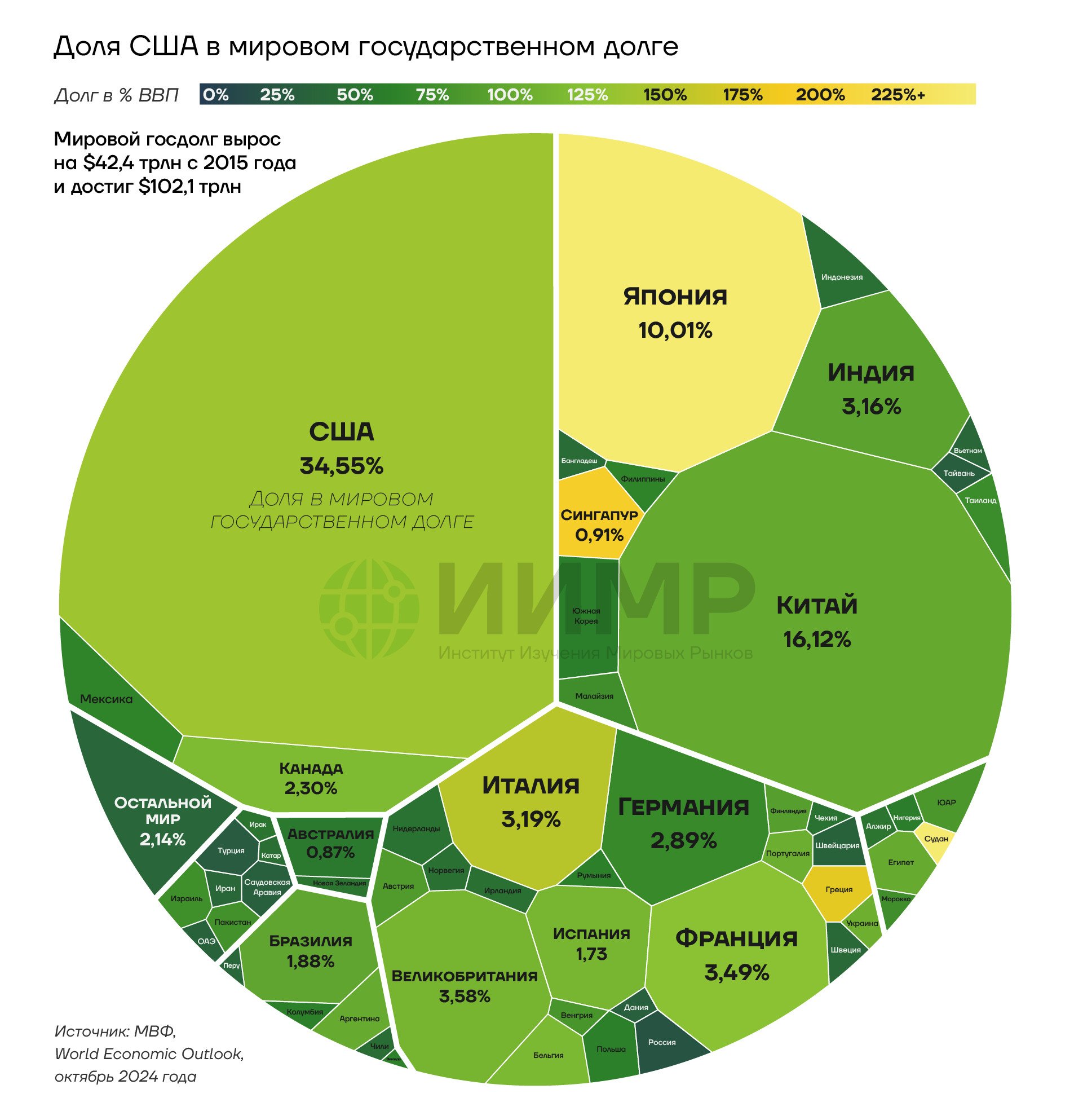

Доля США в мировом государственном долге

В S&P понизили оценку американских гособлигаций на одну ступень с "ААА" до "АА+" почти 14 лет назад: в августе 2011 года. На фоне данного решения, а также кризисной ситуации в связи с затянувшимся повышением планки госдолга США фондовые рынки тогда отреагировали серьезным обвалом: индекс S&P 500 упал на 6%. При этом в целом на фоне данного негативного фона общее падение индекса за довольно короткое время составило около 16%.

Решение Fitch Ratings снизить кредитную оценку США в августе 2023 году с "ААА" до "АА+" было встречено рынками намного мягче.

Объявление со стороны Moody’s, опубликованное после закрытия рынка акций США в пятницу, 16 мая, не привело к обвалу американских фондовых индексов в понедельник. Данная реакция, с одной стороны показывает, что подобное решение больше не рассматривается как некий серьезный "шок".

Риски увеличения госдолга США, о которых заявили в агентстве в 2023 году, предупреждая о возможности пересмотра рейтинга, как было отмечено, были известны задолго до этого и все более отчетливо начали проявляться после 2008 года. Тем не менее, в подобной сдержанной реакции инвесторов можно прочесть молчаливое согласие с оценками о том, что "сменяющие друг друга администрации и созывы конгресса США не смогли одобрить необходимые меры для прекращения развития тенденции по крупным дефицитам бюджета и растущим процентных платежам".

{kind=link}

Процентные выплаты по госдолгу США

Процесс потери наивысшего кредитного рейтинга долговых обязательств США по версии крупнейших рейтинговых агентств растянулся на 14 лет. Есть довольно высокая вероятность того, что на этом падение финансового качества американских гособлигаций – с учетом общей долговой нагрузки, бюджетных расходов и других показателей – на этом не остановится. По мере того, как следующие администрации Белого дома будут ставить новые рекорды по процентным платежам и зависимости американской экономики от долга в 2030-е годы вполне вероятно продолжится и снижения кредитного рейтинга США.

В ближайшей перспективе свою руку к данному процессу приложит президент Трамп. С его подачи обсуждается законопроект с различными налоговыми льготами для стимулирования экономики США. По оценкам НКО "Комитет по ответственному федеральному бюджету", в текущей версии выполнение мер из законопроекта обойдется бюджету США примерно в $2,7 трлн в течение следующих 10 лет.

По оценкам управления Конгресса США по бюджету (CBO), которые были опубликованы в январском докладе организации, дефицит бюджета США в 2025 году составит $1,9 трлн. На фоне сохранения ежегодных дефицитов процесс повыения госдолга также будет продолжаться. По прогнозам CBO, к 2029 году показатель госдолга к ВВП США достигнет уровня в 107%, тем самым превысит значения, которые наблюдались в американской экономике в начальные годы после Второй мировой войны. Данные параллели, мягко говоря, показывают, что в американской экономике "что-то не так". Долговая нагрузка США в ближайшие годы превысит отметку, наблюдавшуюся 80 лет назад по итогам самого разрушительного военного конфликта в современной истории человечества. К 2035 году госдолг США, согласно оценкам, увеличится до 118% от ВВП страны.

{kind=link}

Прогнозируемый дефицит США, 2022-2035гг

С увеличением госдолга США продолжают расти и процентные платежи. Как уже отмечалось, по оценкам CBO, в 2024 году они составили $881 млрд, превысив ряд крупных федеральных программ в бюджете США.

В Институте мировой экономики Петерсона отмечают, что, согласно прогнозам бюджетного управления конгресса, в 2025 году процентные платежи вырастут до $952 млрд. В целом в период с 2025 по 2035 годы размер процентных платежей, которые правительство США будет должно осуществить по долговым обязательствам, составит $13,8 трлн.

В исследовательском институте отмечают, что данная сумма "превышает любой 10-летний период [в истории США] и с поправкой на инфляцию почти в два раза выше потраченных средств в этих целях за последние 20 лет". В организации отмечают, что данная сумма "примерно равна $40,5 тыс. в пересчете на каждого гражданина страны", и "почти в 5 раз больше размера ущерба со стороны 403 крупных природных катастроф, которые произошли в США с 1980 года и в рамках которых общий ущерб превышал $1 млрд".

Повышение госдолга США и растущие процентные платежи уже отражаются на внутренней и внешней политике США. Из-за того, что обслуживание госдолга стало отдельной и постоянно растущей статьей федерального бюджета у американских властей в буквальном смысле меньше возможностей на другие расходы, в частности, в сфере здравоохранения и социального обеспечения.

Появление в США таких структур как министерство повышения эффективности (DOGE), сокращение численности госаппарата и расходов на "мягкую силу" в рамках агентства США по международному развитию (USAID) – это отражение усилий властей найти "лишние" расходы в бюджете. При этом пересмотр торговых отношений со многими странами можно трактовать как стремление увеличить налоговые поступления за счет попытки добиться переноса производств в США.

Рост американского госдолга в определенном смысле уже перестал быть внутренней проблемой США – последствия от данного феномена затрагивают и другие государства. За счет неуклонного увеличения объема госдолга США де-факто "экспортируют инфляцию" в мировую экономику.

США практически с самого начала XXI века перешли из разряда "острова стабильности" в источник финансовых шоков для всего мира. В последние годы к факторам дестабилизации, которые несут США для других государств, также добавились резкие изменения политического курса и обострение торговых конфликтов с каждым новым электоральным циклом.

{kind=link}

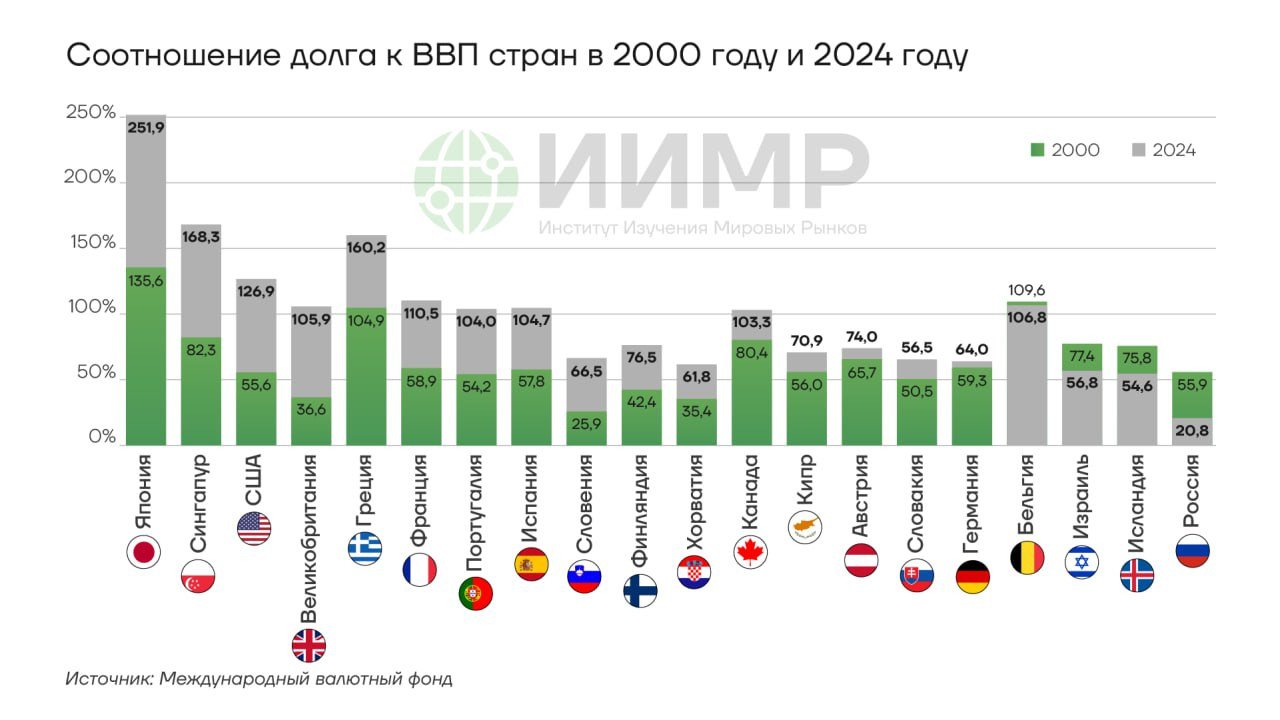

Соотношение долга к ВВП стран в 2000 и 2024 г.

Одним из следующих кандидатом на утрату высшего кредитного среди развитых стран может стать Германия. По отдельным оценкам, 2020-е годы могут стать "потерянным десятилетием" для ФРГ на фоне стагнации в экономике. Тенденции замедленного экономического роста и повышение зависимости от долга, вполне вероятно, в дальнейшем будут продолжаться среди многих развитых стран в целом – в том числе из-за продолжения процессов фрагментации мировой экономики на отдельные соперничающие блоки.

Сохранение повышенной роли доллара и подконтрольной США и западным странам финансовой инфраструктуры в дальнейшем все более явно будут являться источником проблем и рисков, а не решений для многих стран мира.