{kind=link}

Стратегия Трампа

Тарифы Трампа спровоцировали распродажу на рынках государственных облигаций США и ослабление доллара. Фондовый рынок всего за несколько дней потерял триллионы долларов. Хотя это может показаться непредвиденными последствиями действий Белого дома, более вероятно, что американская администрация реализует продуманную стратегию, направленную на достижение своих целей, включая развитие собственной макроэкономической зоны.

- Новости о повышении пошлин США спровоцировали распродажу на рынке государственных облигаций и ослабление доллара.

- Дональд Трамп и его команда стремятся сделать Америку более привлекательным местом для производства, инвестиций и создания рабочих мест.

- Попытка создать глобальную тарифную стену вокруг Китая усилит давление на Пекин с целью изменить его экономическую систему.

- Произойдет реконфигурация глобальных цепочек создания стоимости, фрагментация мировой экономики активизируется, что создаст риски замедления экономического роста и более высокой инфляции.

Дональд Трамп зачастую рассматривается как президент, не придерживающийся конкретной стратегии, импровизирующий и создающий проблемы в тех сегментах экономики США, которые не нуждались в реформировании. Однако цели, которые публично ставились им и его командой в начале этого года, требуют радикальных методов достижения. Трамп хочет добиться следующих изменений в американской экономике: увеличение производственных мощностей, создание рабочих мест и привлечение инвестиций, снижение налогообложения и в то же время балансировка бюджета.

На таком фоне торговая война является не импульсивным шагом, а частью тщательно продуманной стратегии. Тарифная политика согласуется с идеей о замене налоговой службы «службой внешних доходов», призванной собирать средства с иностранных государств для целей американской экономики. Фактически решается сразу три задачи: сокращение дефицита торгового баланса США, создание собственной макроэкономической зоны, а также принуждение Федеральной резервной системы (ФРС) к снижению процентной ставки через стресс в экономике.

Как уже показала практика, США готовы демонстрировать гибкий подход к тарифам и ставить их на паузу, если назревает перспектива заключения выгодной сделки.

Тарифные войны

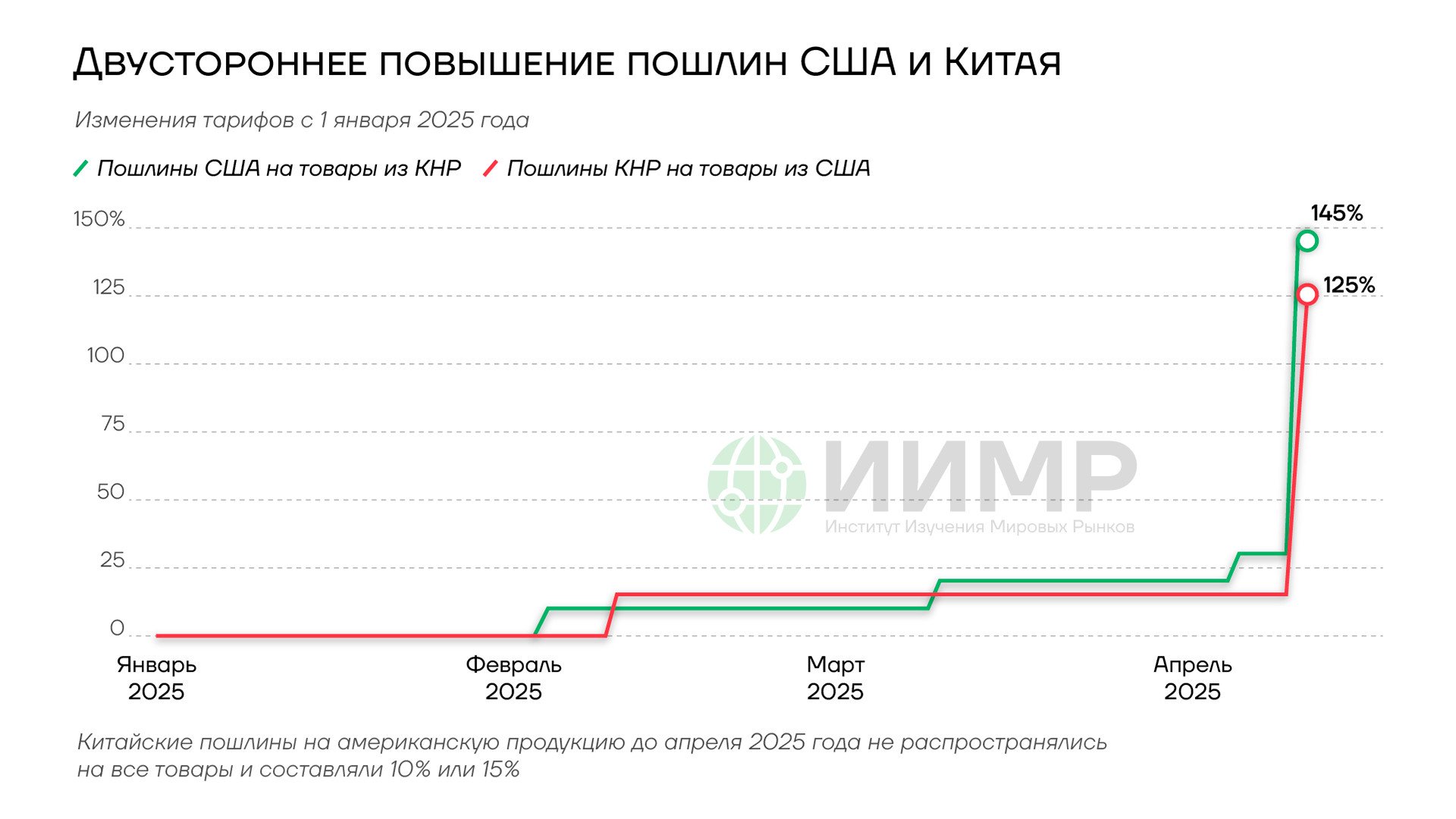

Увеличение тарифов, предпринимаемое администрацией Трампа, стало крупнейшим повышением налогов в сфере международной торговли с 1982 года. Хотя он поставил на паузу на 90 дней повышение пошлин в отношении более 75 стран, запросивших переговоры по этому вопросу, приостановка не затронула Китай – основную цель тарифной войны, которую ведет Вашингтон.

{kind=link}

Двухсторонние повышение пошлин США и Китая

В противостоянии с Китаем США могли бы помочь союзники, в первую очередь соседи в Северной и Южной Америке, а также Европейский союз. Однако, в отличие от первого президентского срока, теперь Трамп ведет торговую войну сразу на нескольких фронтах. Он ввел в отношении Мексики одни из самых жестких тарифов, критиковал торговые отношения с ЕС и неоднократно грозил превратить Канаду в 51-й штат США. Все это ограничивает возможности Вашингтона по созданию альянсов.

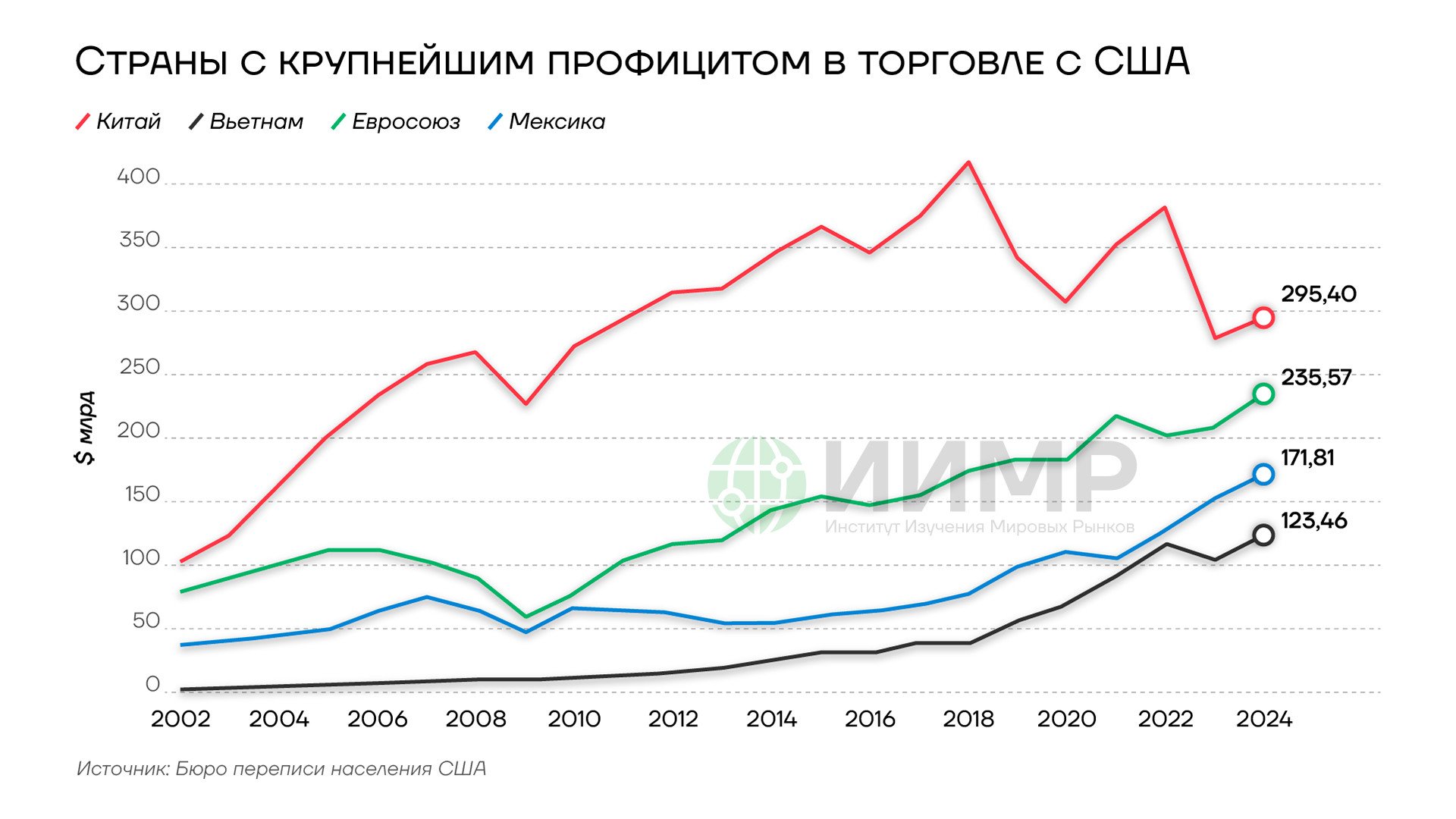

В этой ситуации Белый дом может сосредоточить внимание на переговорах с ключевыми странами в Азии, такими как Вьетнам, Индия, Южная Корея и Япония. Это может стать частью усилий Вашингтона по противодействию влиянию Пекина и пресечению поставок китайских товаров через третьи страны. С тех пор, как разразилась торговая война между США и КНР в 2018 году, многие китайские компании перенесли производство во Вьетнам, чтобы избежать американских пошлин. В результате профицит торговли товарами Вьетнама с США увеличился более чем втрое, достигнув рекордного уровня в $123,5 млрд в прошлом году по сравнению с менее чем $40 млрд в 2018 году. Объем экспорта вьетнамских товаров в США в 2024 году составил $136,6 млрд.

{kind=link}

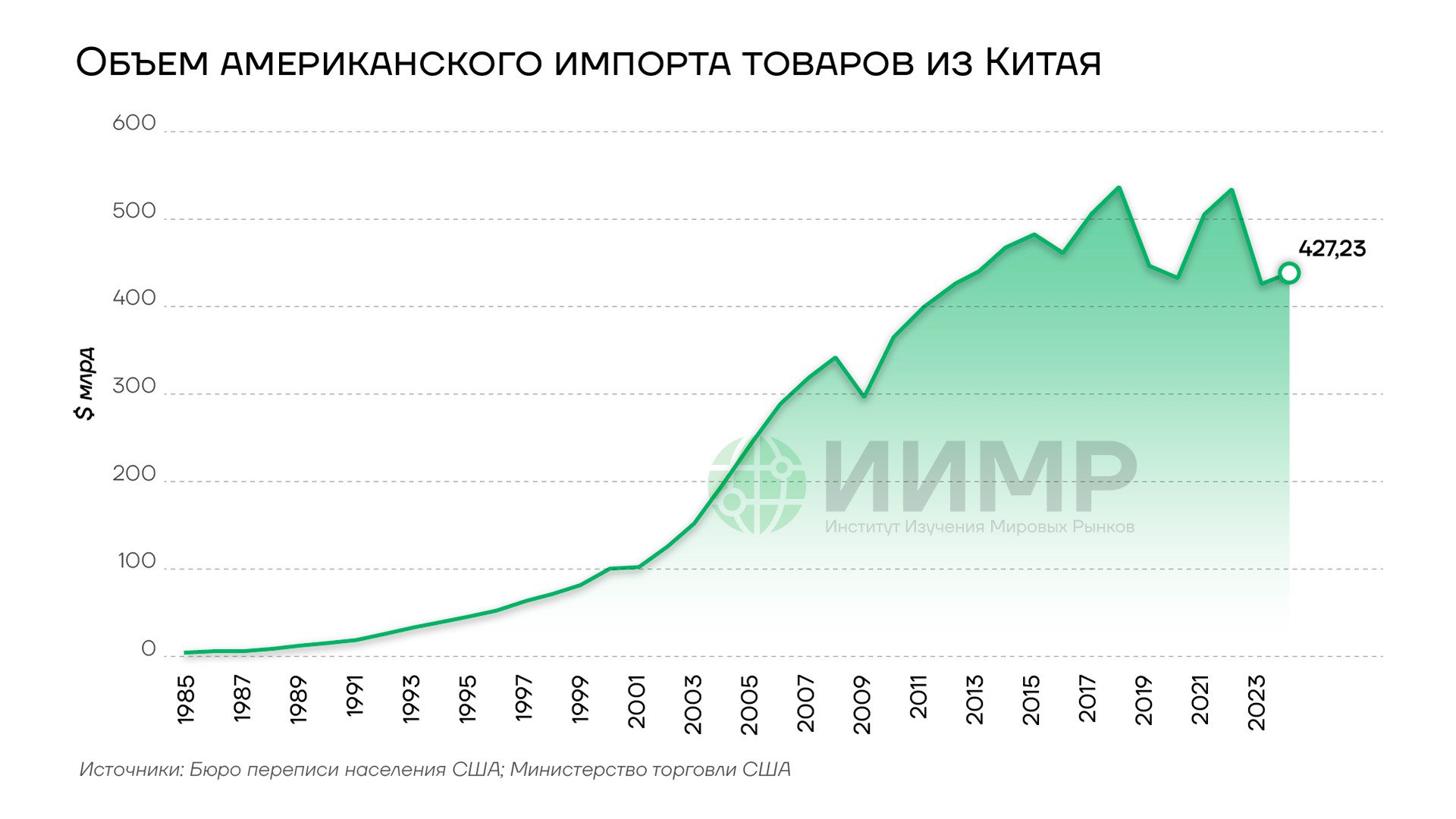

Объем американского импорта товаров из Китая

В дальнейшем возможен как вариант сохранения высоких пошлин на постоянной основе, так и вариант использования тарифов в качестве переговорного инструмента с перспективной их снижения в обмен на определенные сделки в отношении тарифов, нетарифных барьеров или геополитики.

Трамп зачастую рассматривается как президент, не придерживающийся конкретной стратегии, импровизирующий и поднимающий ставки в поисках рычагов воздействия на своих оппонентов. Возможно, это сработает, и Китай, не желая подрывать свою экономику, которая больше не демонстрирует впечатляющих темпов роста, согласится сесть за стол переговоров, как это произошло во время первого президентского срока Трампа. Тогда стороны достигли торгового соглашения, которое, однако, так и не было полностью реализовано. Однако принуждение Китая может иметь обратный эффект, учитывая его огромный экономический вес.

В этой ситуации Белый дом может сосредоточить усилия на переговорах со стратегическими союзниками в Азии, такими как Вьетнам, Индия, Южная Корея и Япония. Это может стать частью усилий Вашингтона по противодействию влиянию Пекина и пресечению поставок китайских товаров через третьи страны. С тех пор, как разразилась торговая война между США и Китаем в 2018 году, многие китайские производители перенесли свое производство во Вьетнам, чтобы избежать американских пошлин. Профицит торговли товарами Вьетнама с США увеличился более чем втрое, достигнув рекордного уровня в $123,5 млрд в прошлом году по сравнению с менее чем $40 млрд в 2018 году. Объем экспорта вьетнамских товаров в США в 2024 году составил $136,6 млрд.

{kind=link}

Страны с крупнейшим профицитов в торговле с США

В зависимости от результатов переговоров с торговыми партнерами США могут как сохранить высокие пошлины на постоянной основе, так и точечно снижать их в обмен на определенные сделки в отношении тарифов, нетарифных барьеров или геополитики. Доступ к американскому потребительскому рынку, крупнейшему в мире, рассматривается властями страны не как право, а как привилегия, которую нужно заслужить.

Возможно, подход Трампа сработает, и торговые партнеры, не желая подрывать свою экономику, пойдут на уступки. Белый дом будет стремиться к переходу к производственной экономике и перераспределению экономических благ из других стран в США.

Создание панамериканской макрозоны

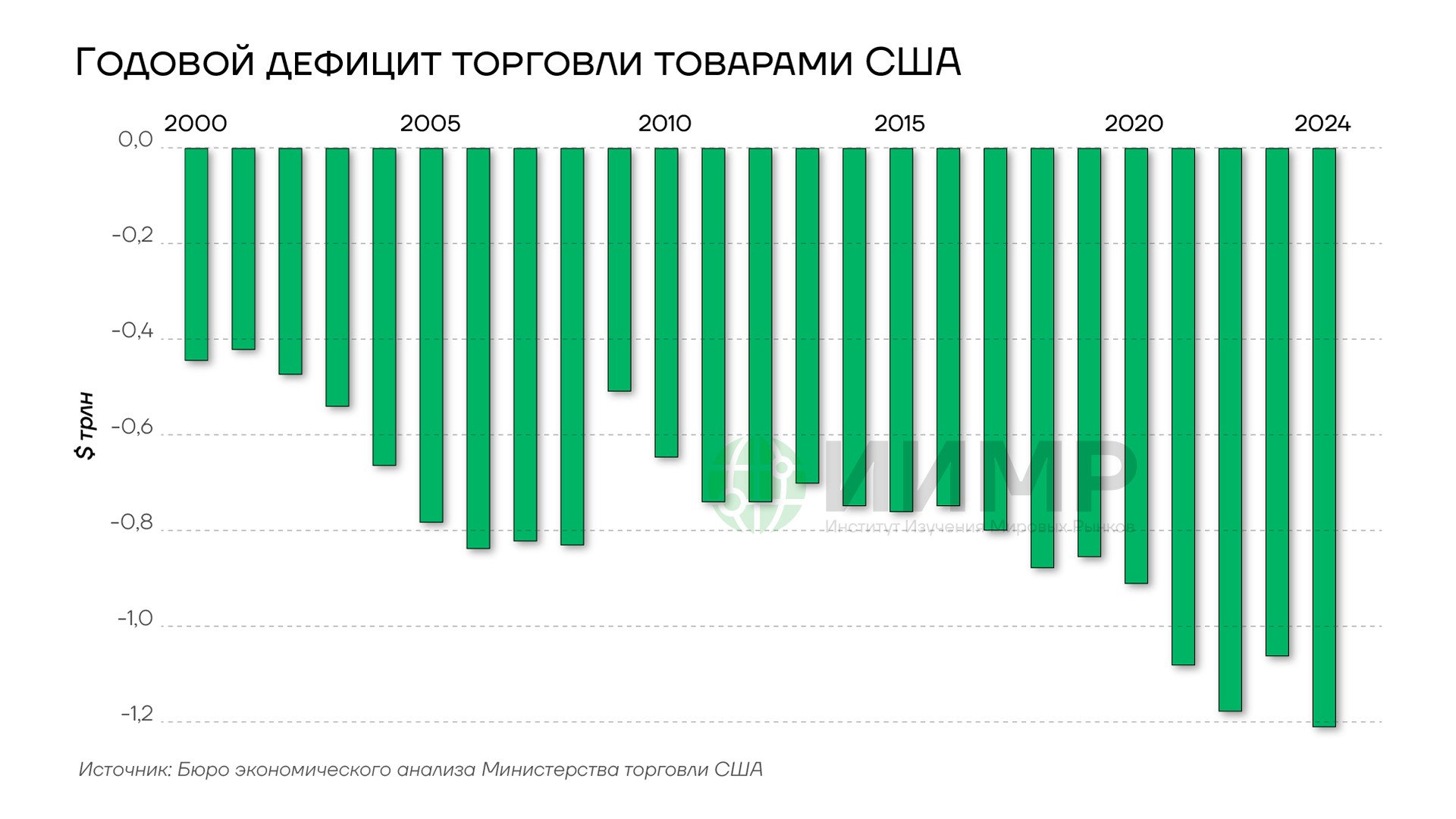

Торговый дефицит США в 2024 году достиг рекордных $1,2 трлн на фоне высокого спроса на импортную продукцию, а также сильного доллара, оказавшего давление на рост экспорта.

{kind=link}

Годовой дефицит торговли США 2000-2024 гг

Администрация Трампа стремится к сокращению торгового дефицита, отмечая, что он привел к истощению американской производственной базы, отсутствию стимулов для наращивания производственных мощностей внутри страны и поставил оборонно-промышленную базу США в зависимость от «иностранных противников».

{kind=link}

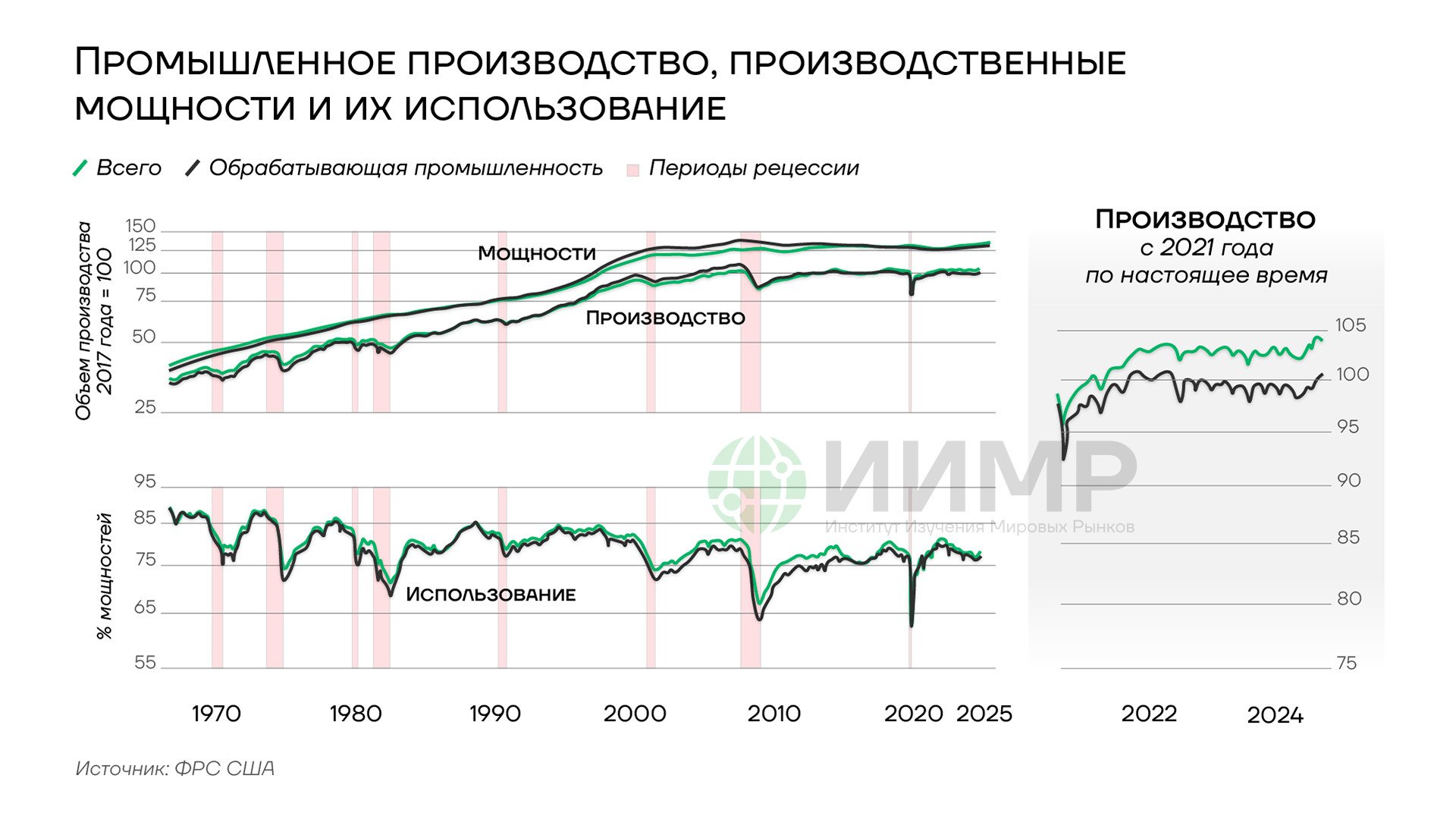

Промпроизводство, производственные мощности и их использование в США

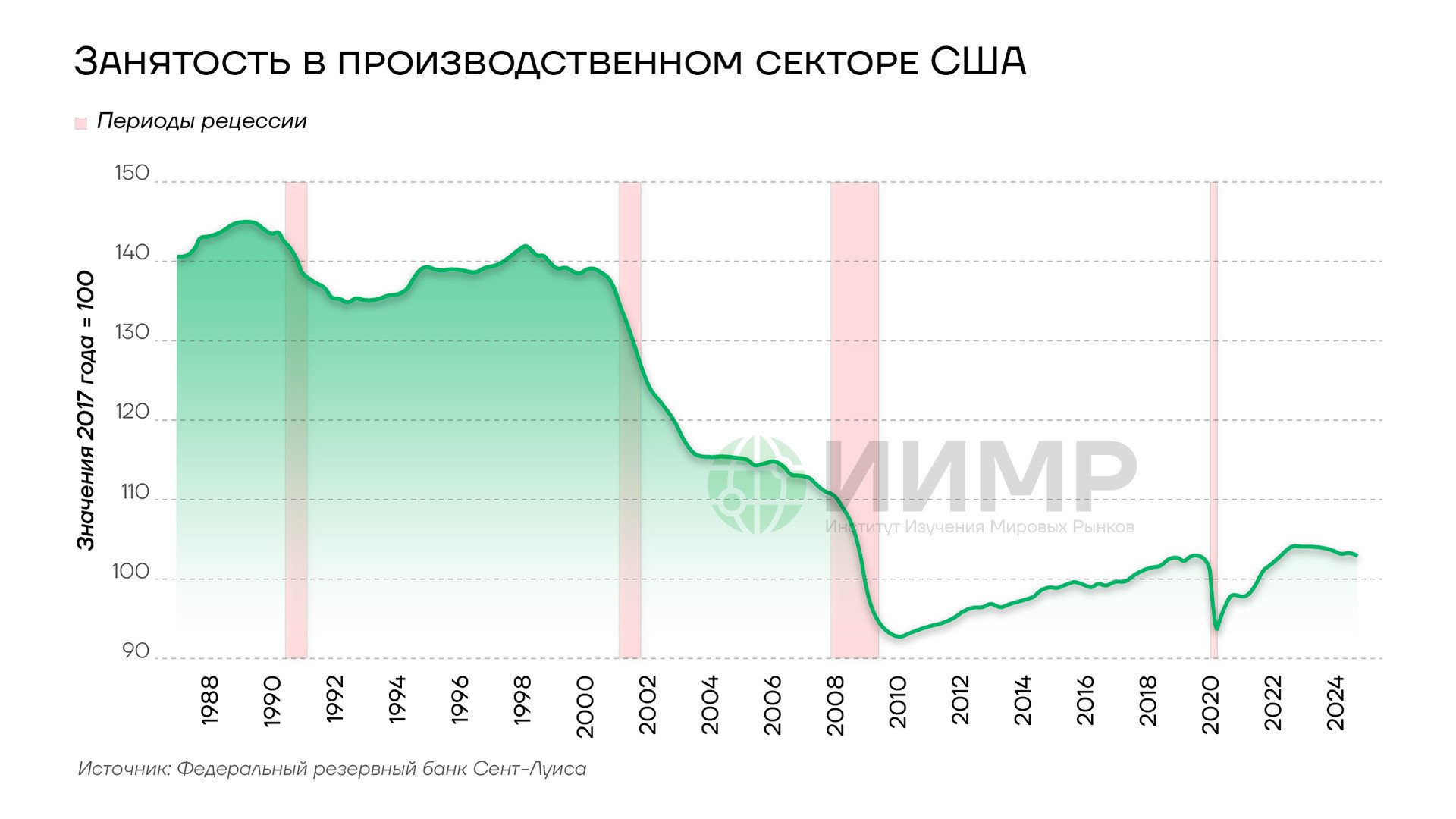

Доля США в мировом объеме промышленного производства в 2023 году уменьшилась до 17,4% по сравнению с 28,4% в 2001 году. Спад производства привел к сокращению производственных мощностей. С 1997 по 2024 год страна потеряла около 5 млн рабочих мест в производственном секторе и пережила одно из крупнейших сокращений занятости в обрабатывающей промышленности за всю историю.

{kind=link}

Занятость в производственном секторе США 1988-2024 гг

Белый дом отмечает особенно острую необходимость поддержания внутренних производственных мощностей в таких секторах, как автомобилестроение, судостроение, станкостроение, производство транспортного оборудования, фармацевтической и технологической продукции, а также металлов и металлических изделий. Потеря мощностей в этих отраслях рассматривается Вашингтоном как угроза для конкурентоспособности США, а возросшая зависимость от иностранных производителей товаров – как причина уязвимости цепочки поставок к геополитическим потрясениям и шокам предложения.

Трамп ссылается на Закон о международных чрезвычайных экономических полномочиях 1977 года (IEEPA) для введения повышенных тарифов, позиционируя «отсутствие взаимности» в торговых отношениях с другими странами как угрозу для национальной безопасности. «Сделано в Америке» — не просто слоган, а приоритет экономической политики нынешней администрации. Резкое повышение пошлин для импортеров направлено на наращивание производственных мощностей и создание рабочих мест в США, в том числе за счет притока иностранных инвестиций и открытия заводов зарубежных компаний в Соединенных Штатах для создания добавленной стоимости внутри страны.

Однако такая перестройка не может быть проведена быстро и займет не один год. Поэтому задача администрации – найти оптимальные размеры тарифов, которые позволят в течение нескольких лет удерживать баланс: продолжать импортировать продукцию из других стран, пополняя бюджет за счет тарифов, избегать гиперинфляции, но при этом за счет существенной разницы в ценах внутреннего производства и импорта стимулировать выпуск товаров внутри страны.

Этой же цели подчинена и политика дерегулирования. План администрации Трампа по отмене 10 нормативных правил для каждого нового регулирования должен облегчить ведение бизнеса и стимулировать капиталовложения. Подход Белого дома к регулированию энергетической отрасли также выстраивается в соответствии со стратегией развития внутреннего производства. Администрация Трампа стремится ослабить регулирование отрасли, максимально снижая экологические и регуляторные барьеры для добычи энергоносителей. Это позволит немного снизить себестоимость производства и достичь увеличения добычи. Более дешевая энергия создает дополнительный стимул переносить энергоемкие производства в США.

Политика новой американской администрации вряд ли приведет к значительному решорингу отраслей с низкой добавленной стоимостью, таких как текстильная промышленность, в отношении которых другие страны, например Бангладеш, сохранят сравнительное преимущество, несмотря на значительные колебания валютных курсов или тарифных ставок. Главным образом политика Вашингтона будет сфокусирована на производстве с высокой добавленной стоимостью.

У каждой компании будет свой способ адаптироваться к новой экономической реальности. В первые полгода большинство фирм могут предпочесть параллельный импорт, например, через Вьетнам. Однако здесь обнаруживается преимущество стратегии Трампа с его торговой войной «со всеми». Хотя американские пошлины на импорт из других стран значительно ниже, чем в отношении Китая, в целом они все равно довольно высоки, и к этому прибавляется риск наказания за попытку обхода тарифов. Поэтому иностранные производителям, получающим значительную долю выручки на американском рынке, будет выгоднее перенести производство в США и получить более дешевые энергоносители и более выгодный налоговый режим, при этом без дополнительных затрат на маркетинг, поскольку бренд уже известен американским потребителям. Напротив, компании, для которых американский сегмент менее значим, или те, чья продукция относительно уникальна, могут не перенести производство в США. В этом случае дополнительные расходы, связанные с повышенными пошлинами, будут переложены на покупателей, либо в отношении такой продукции будут сделаны исключения в ходе выработки более узкой тарифной сетки.

{kind=link}

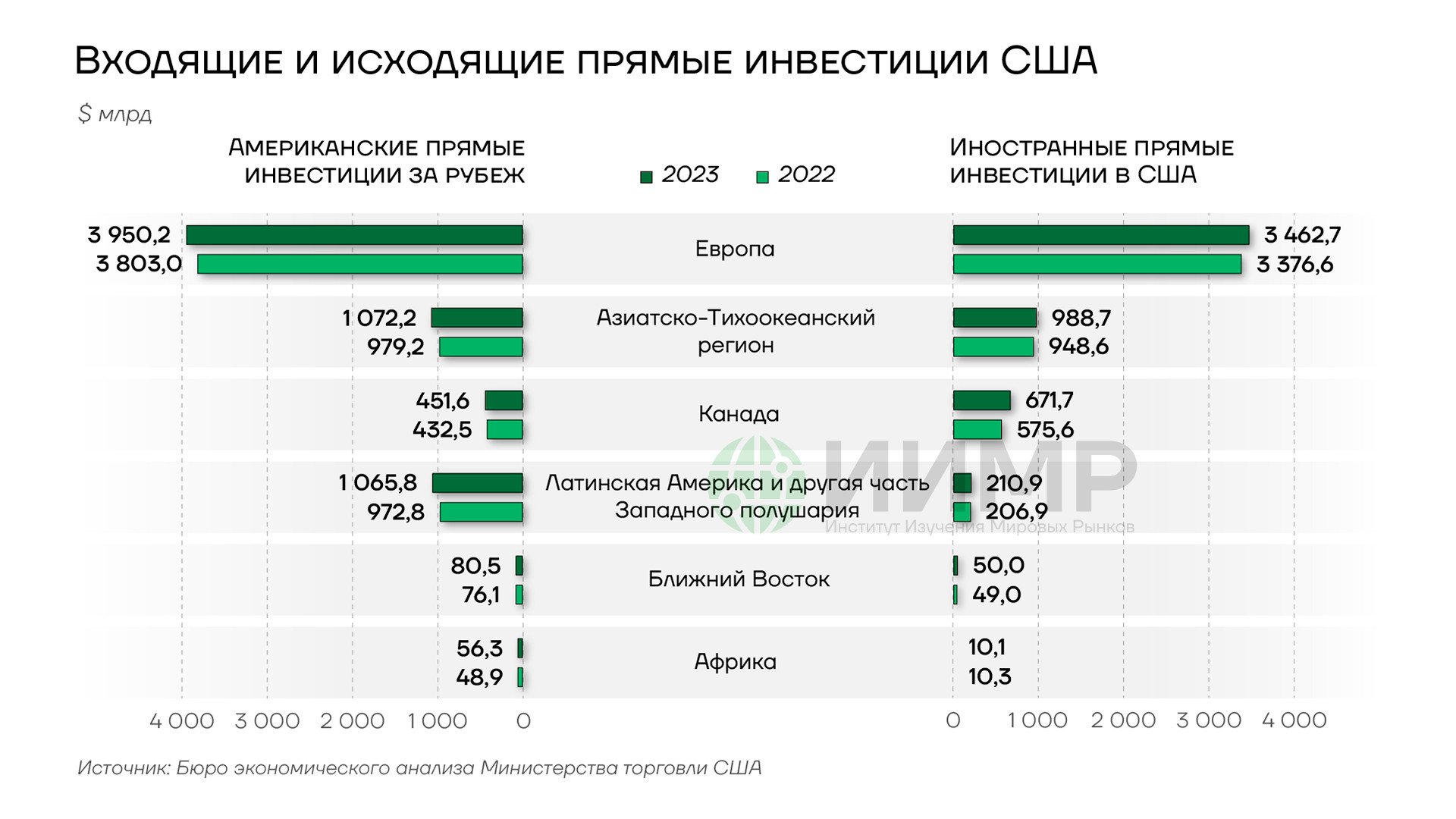

Входящие и исходящие прямые инвестиции США

Однако ответные меры других государств приводят к дополнительным издержкам для США и создают риск резкого повышения пошлин сверх оптимальных для благосостояния Америки уровней. Если администрация Трампа явно свяжет национальную безопасность и торговую политику, это может обеспечить стране некоторую защиту от ответных тарифов. Например, Белый дом может заявить, что рассматривает совместные оборонные обязательства и американский «оборонный зонтик» как менее обязательные или надежные для государств, которые вводят ответные пошлины. Это средство противодействия может оказаться менее эффективным в отношении Европы, которая взяла курс на перевооружение и наращивание своих расходов на оборону (подробнее об этом в обзоре «Перевооружение Европы. Как планы Еврокомиссии соотносятся с бюджетной реальностью и возможностями ВПК»). С другой стороны, если ЕС таким образом облегчит бремя США по обеспечению глобальной безопасности, Вашингтон сможет больше сосредоточиться на Пекине, который рассматривается Белым домом как главная угроза экономике и национальной безопасности.

Таким образом, развитие экономического потенциала собственной макрозоны будет сопровождаться ослаблением противников США в Китае и Европе. Из-за тарифов, которые грозят заморозить торговлю с крупнейшим потребителем, экономика КНР сталкивается с одной из самых серьезных проблем за последние годы. Некоторые заводы на юге страны приостановили работу с начала апреля, поскольку американские тарифы достигли запретительного уровня. Чтобы смягчить последствия торговой войны, властям Китая придется использовать стимулы для поддержки внутреннего потребления. Руководство страны также может пойти на ослабление юаня. Этот шаг повысит конкурентоспособность китайского экспорта на внешних рынках. Однако любое умеренное снижение окажется недостаточным, чтобы компенсировать влияние тарифов, которые выросли более чем на 100%. В то же время резкая девальвация юаня грозит спровоцировать финансовую нестабильность.

Между тем, в еврозоне экономический рост, как ожидается, замедлится на 0,5-1 процентный пункт, хотя масштабы последствий торговой войны будут зависеть от фактического размера американских пошлин и ответных мер блока. Тарифы Трампа и общая неопределенность в отношении торговой политики США окажут существенное негативное влияние на европейских экспортеров и отразятся на инфляции в ближайшие месяцы. Серьезный удар будет нанесен по европейскому автомобильному сектору, учитывая значительный торговый дисбаланс между соответствующими отраслями США и ЕС. Тарифы сделают европейские автомобили значительно менее конкурентоспособными по цене на американском рынке.

Помимо прямого воздействия пошлин на экономику Европы, астрономические тарифы для КНР могут привести к перенаправлению китайских поставок с американского рынка в ЕС, как это уже было во время первой торговой войны между Вашингтоном и Пекином в 2017-2019 годах. Приток китайских товаров в Европу окажет дополнительное давление на местных производителей.

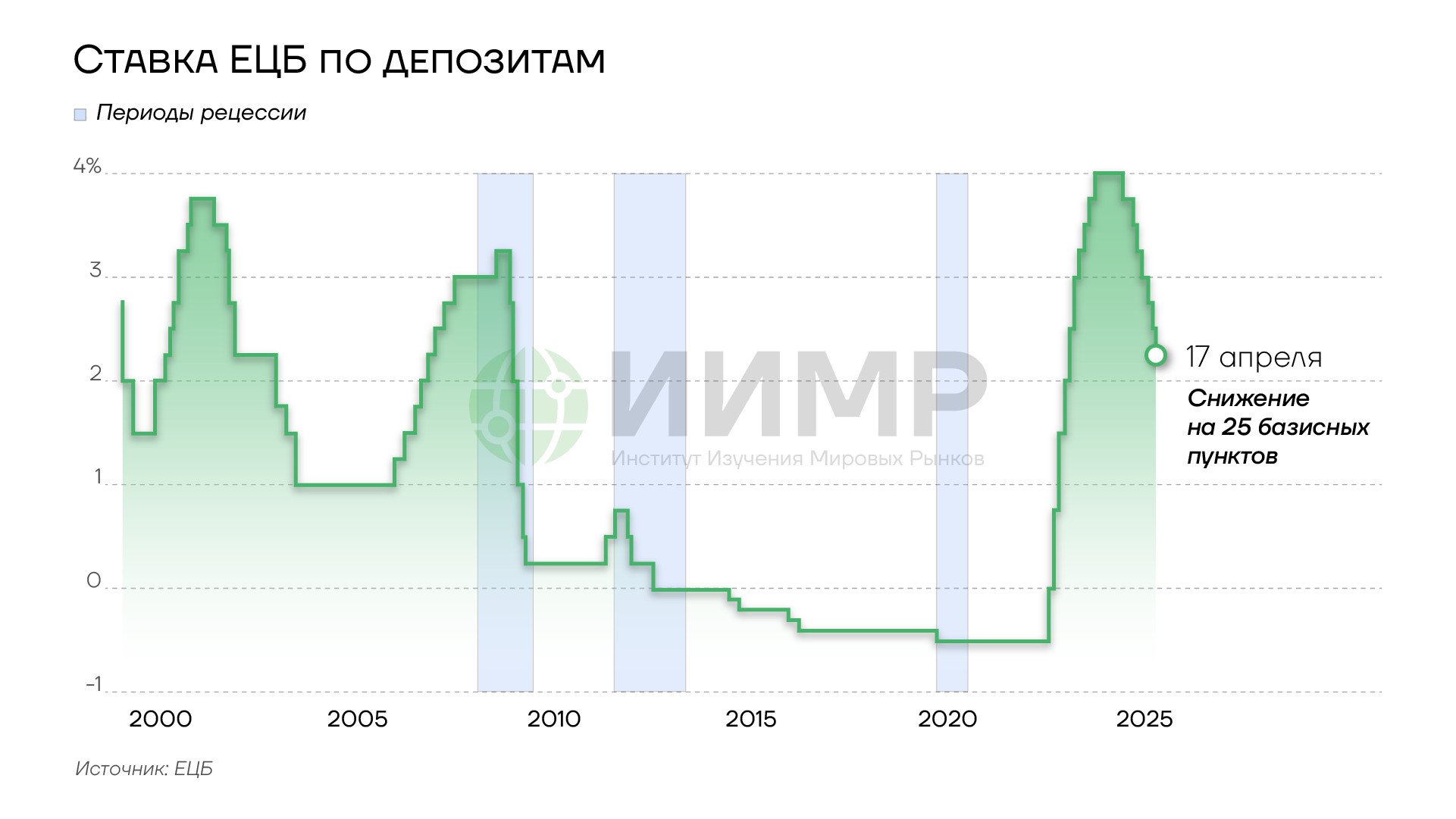

Замедление роста ВВП и вероятный дефляционный эффект снижения мирового спроса будет подталкивать Европейский центральный банк (ЕЦБ) к дальнейшему смягчению денежно-кредитной политики.

{kind=link}

Ставка ЕЦБ по депозитам 2000-2025гг

Замедление роста ВВП и вероятный дефляционный эффект снижения мирового спроса будет подталкивать Европейский центральный банк к дальнейшему смягчению денежно-кредитной политики.

Снижение процентной ставки в США

Последствия торговой войны затронут экономику и самих Соединенных Штатов. Ответные пошлины торговых партнеров ударят по американским экспортерам. И хотя экспорт играет не такую большую роль в экономике США, как, например, в Германии или Китае, тарифные войны ведутся сразу на множестве фронтов, и их совокупное воздействие будет ощутимым.

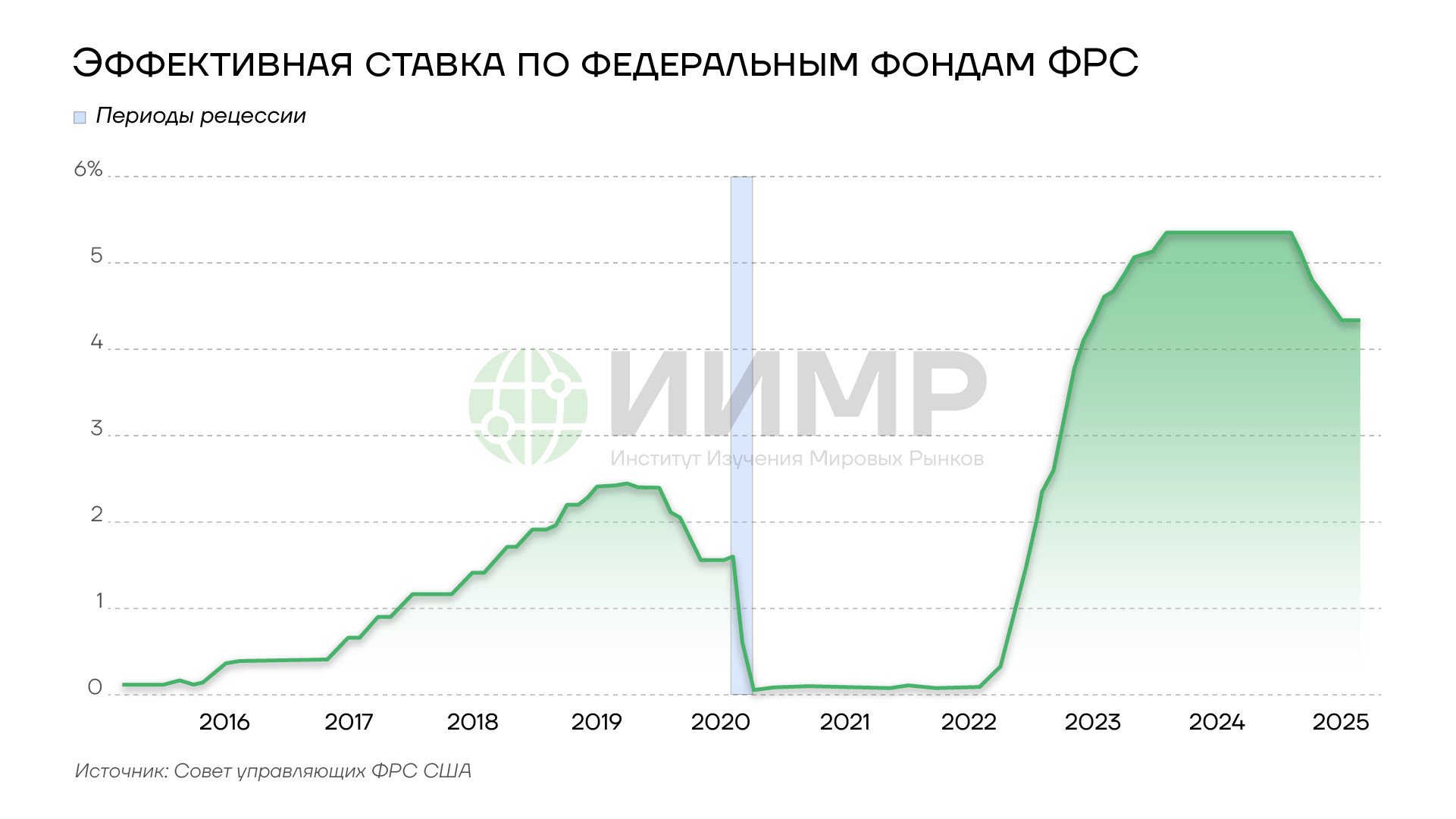

В мае Федеральная резервная система третий раз подряд оставила ставку по федеральным фондам без изменений, сохранив ее в диапазоне 4,25-4,5% годовых. Между тем, проблема государственного долга требует снижения ставки, и президент США неоднократно призывал Федрезерв к такому шагу.

{kind=link}

Эффективная ставка по федеральным фондам ФРС

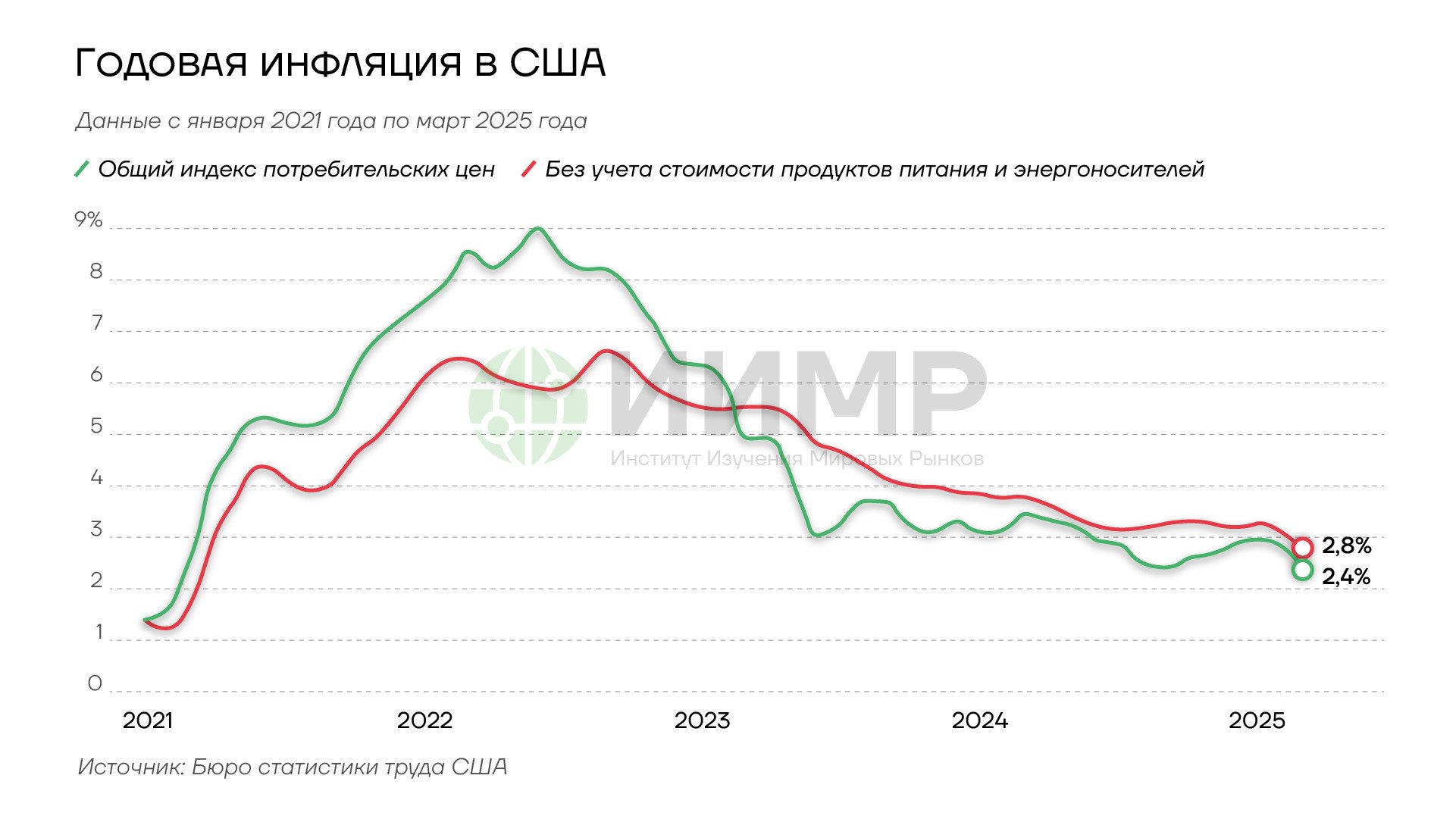

Инфляция, которая и до новых тарифов устойчиво держалась выше целевого показателя ФРС в 2%, теперь окажется еще выше, что само по себе служит аргументом против снижения ставок. Однако всплеск инфляции будет быстро нивелироваться ухудшением экономических условий.

{kind=link}

Годовая инфляция в США 2021-2025гг

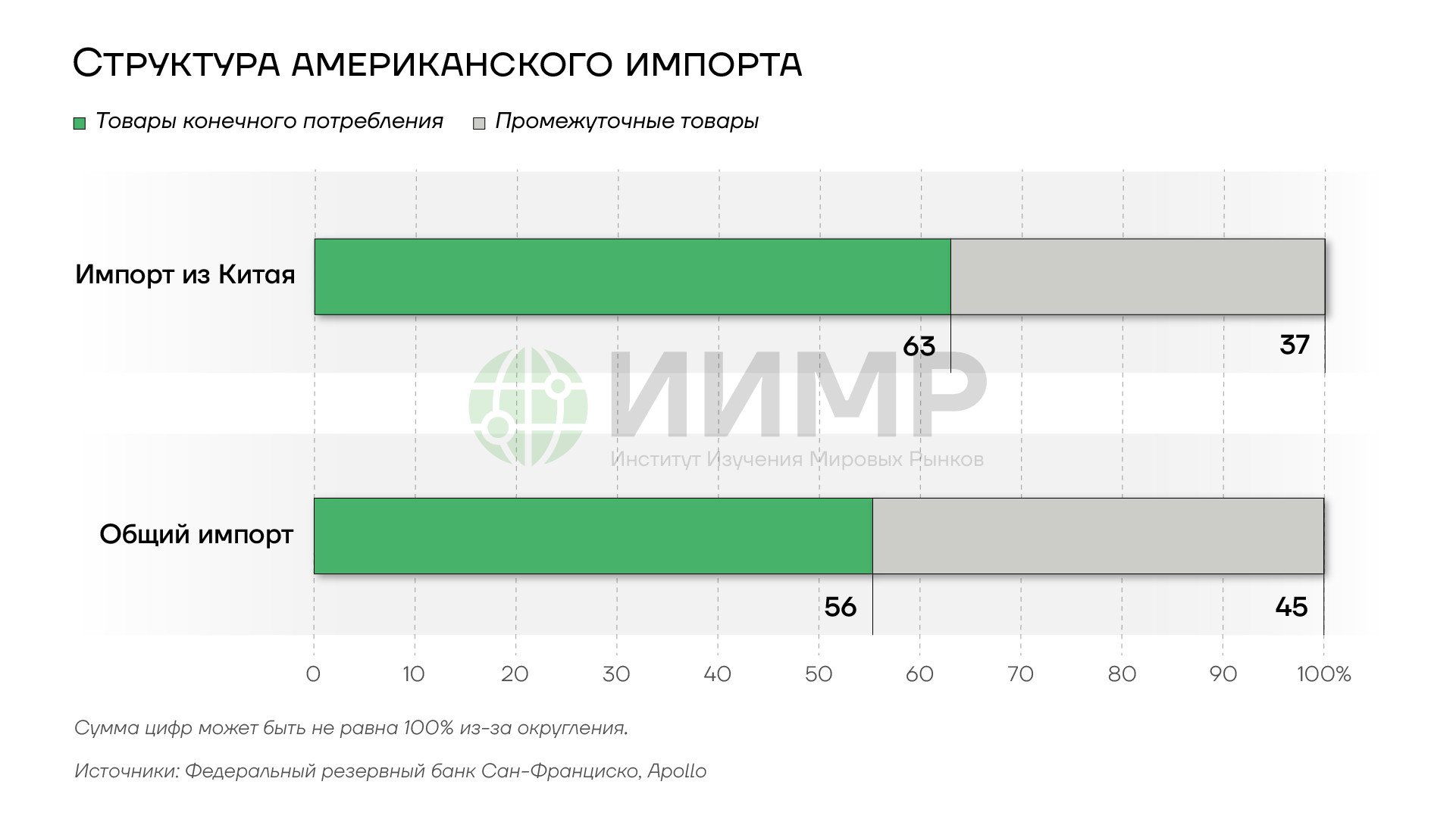

Новые тарифы, учитывая их размер и масштаб, резко увеличивают вероятность рецессии в США во втором полугодии 2025 года. Первоначальный скачок цен на множество импортных товаров заставит население экономить, что ограничит рост потребительских расходов. Прибыль предприятий также пострадает, поскольку в цепочках поставок много продукции из-за рубежа. Почти 40% американского импорта из Китая составляют промежуточные товары, используемые в производстве в США. Резкое повышение их стоимости вследствие тарифов увеличит производственные издержки американских компаний, что подтолкнет часть из них к сокращению операций.

{kind=link}

Структура американского импорта

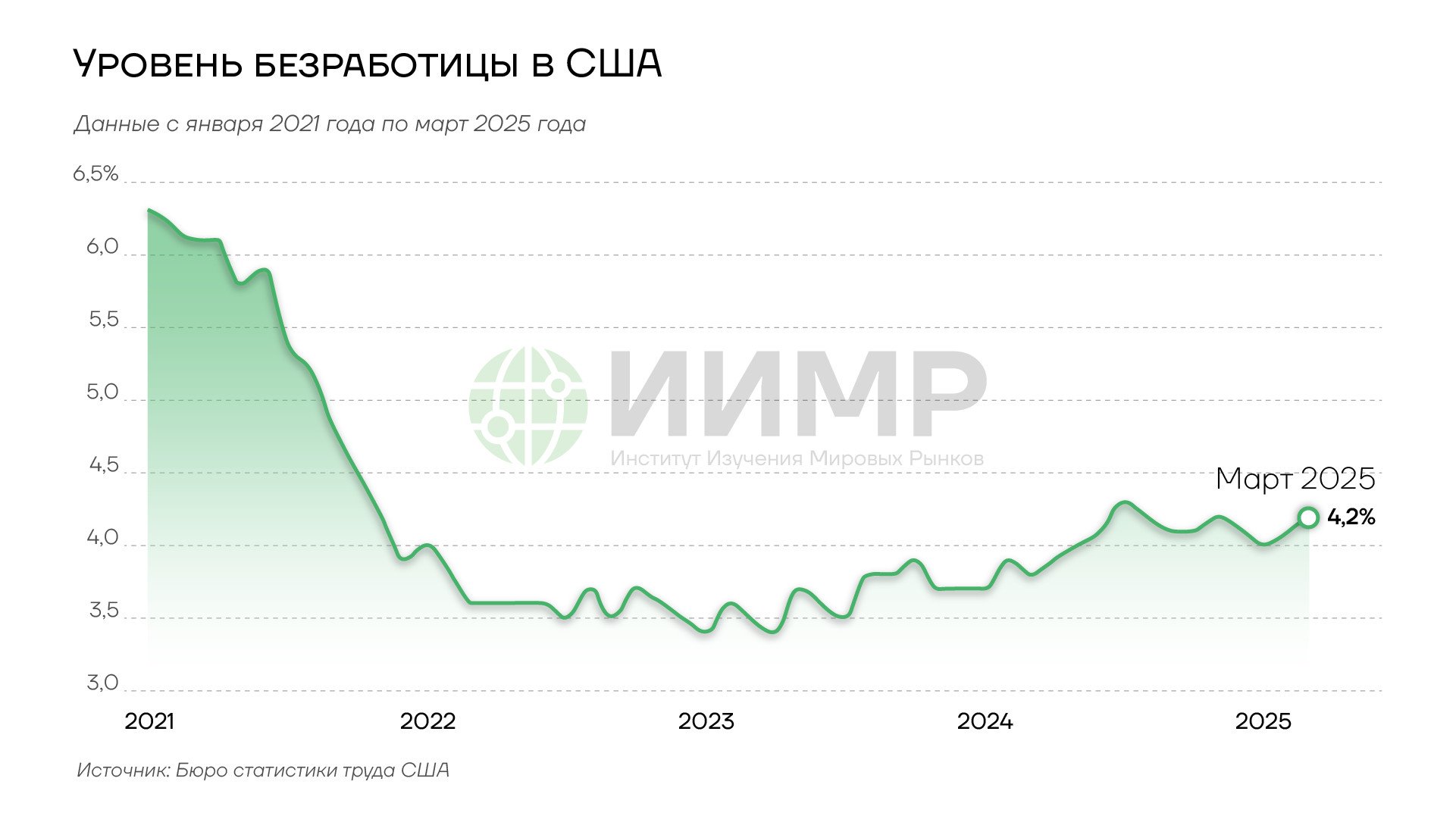

Акции компаний будут снижаться, вероятны также банкротства, поскольку текущие высокие по американским меркам процентные ставки делают затруднительным решение проблем бизнеса через рефинансирование. Все это с большой вероятностью приведет к увольнениям. В результате уровень безработицы к 2026 году может повыситься до 5,3%.

{kind=link}

Уровень безработицы в США 2021-2025гг

Таким образом, если Трампу ранее не удавалось подтолкнуть Федрезерв к снижению ставки, то это сделает рынок. Денежно-кредитная политика ФРС направлена на достижение двух целей: не только стабильных цен, но и полной занятости. Ожидается, что значительное ослабление экономики заставит ее действовать в соответствии с целями президента. В совокупности регулятор может снизить стоимость заимствований в этом году пять раз на четверть пункта, доведя ставку по федеральным фондам до 3-3,25%.

Сокращение дефицита бюджета

Важной частью экономической программы Трампа является продление действия положений подписанного им Закона о снижении налогов и создании рабочих мест (Tax Cuts and Jobs Act, TCJA) 2017 года. Если положения закона не будут продлены, с 2026 года перестанут действовать налоговые льготы на триллионы долларов, и более 60% налогоплательщиков столкнутся с увеличением налоговых платежей.

С другой стороны, сохранение налоговых льгот после 2025 года затруднит балансировку американского бюджета. По оценкам Бюджетного управления Конгресса (CBO), без продления налоговых послаблений дефицит федерального бюджета в 2035 году составит более $2,5 трлн по сравнению с $1,9 трлн в 2025 году. Если же срок действия положений TCJA о налогах будет продлен, дефицит бюджета к 2035 году окажется на $4,6 трлн больше.

{kind=link}

Прогнозируемый дефицит США, 2022-2035гг

Администрация Трампа стремится сбалансировать дефицит бюджета путем сокращения государственных расходов, но снижение налогов также требует компенсации выпадающих доходов. С этой целью Вашингтон намерен использовать поступления от повышенных пошлин. Трамп и его советник по торговле и производству Питер Наварро считают, что тарифы могут стать основным источником государственных доходов, как это было в 1890-х годах, до введения подоходного налога. При этом рост тарифов рассматривается ими не как повышение, а как снижение налогов, поскольку пошлины будут платить не американские потребители, а компании в других странах или сами страны.

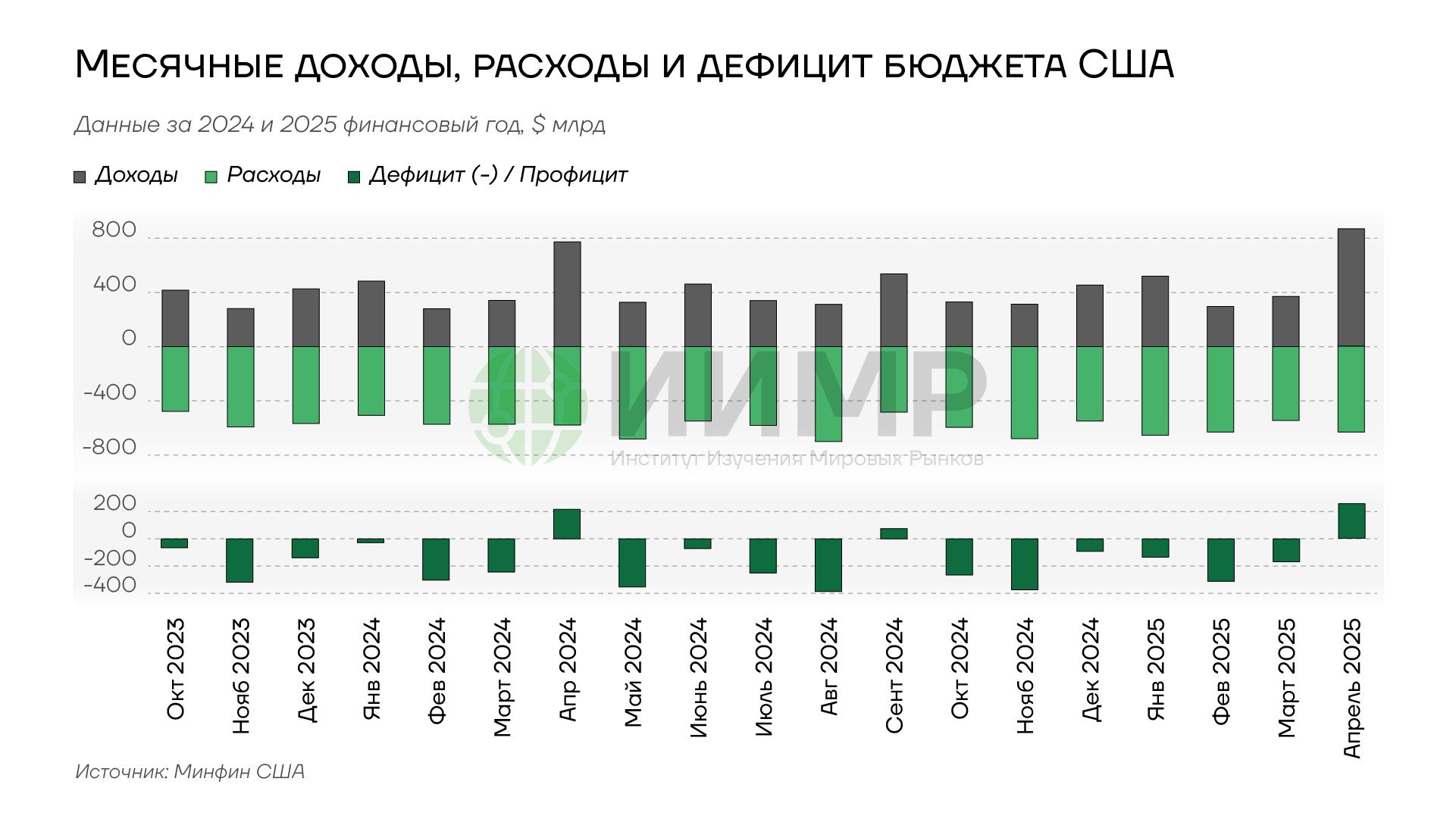

По данным Министерства финансов США, в апреле совокупные доходы бюджета составили $850,17 млрд, а расходы – $591,77 млрд. Таким образом, профицит составил $258,4 млрд, что на 23%, или примерно на $49 млрд, больше, чем годом ранее. Рост профицита бюджета в апреле был обусловлен в том числе увеличением сборов импортных пошлин.

{kind=link}

Месячные доходы, расходы и дефицит бюджета США 2023-2025гг

Сумма таможенных сборов составила в апреле $16 млрд, что на $9 млрд – или почти на 130% – больше, чем в том же месяце годом ранее. Это самый большой месячный показатель по крайней мере за десятилетие. Данные Минфина показывают, что в апреле США получали от пошлин более $500 млн в день, хотя пока это меньше обещанных Трампом $2 млрд в день. За первые семь месяцев 2025 финансового года чистые таможенные сборы составили $63 млрд по сравнению с $48 млрд за аналогичный период годом ранее.

Решение проблемы госдолга

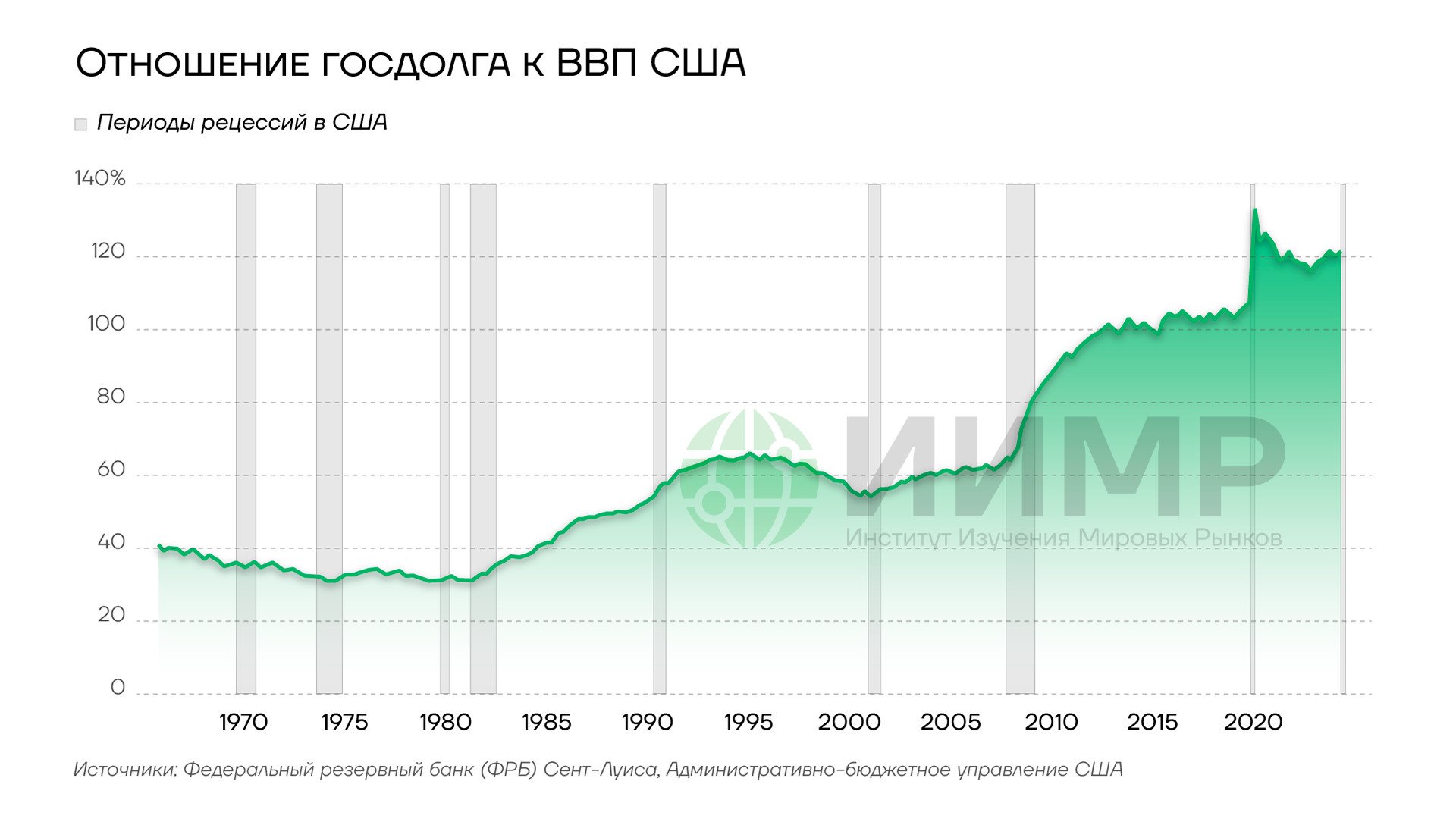

Государственный долг США превышает $36 трлн – это около $107 тыс. на каждого жителя страны, и он продолжает расти.

{kind=link}

Объем госдолга США

Соотношение американского долга к ВВП превысило 120%. По оценкам Банка международных расчетов (БМР), когда госдолг превышает 85% ВВП, он препятствует экономическому росту, и чем выше этот показатель, тем сильнее его негативное влияние.

{kind=link}

Отношение госдолга к ВВП США

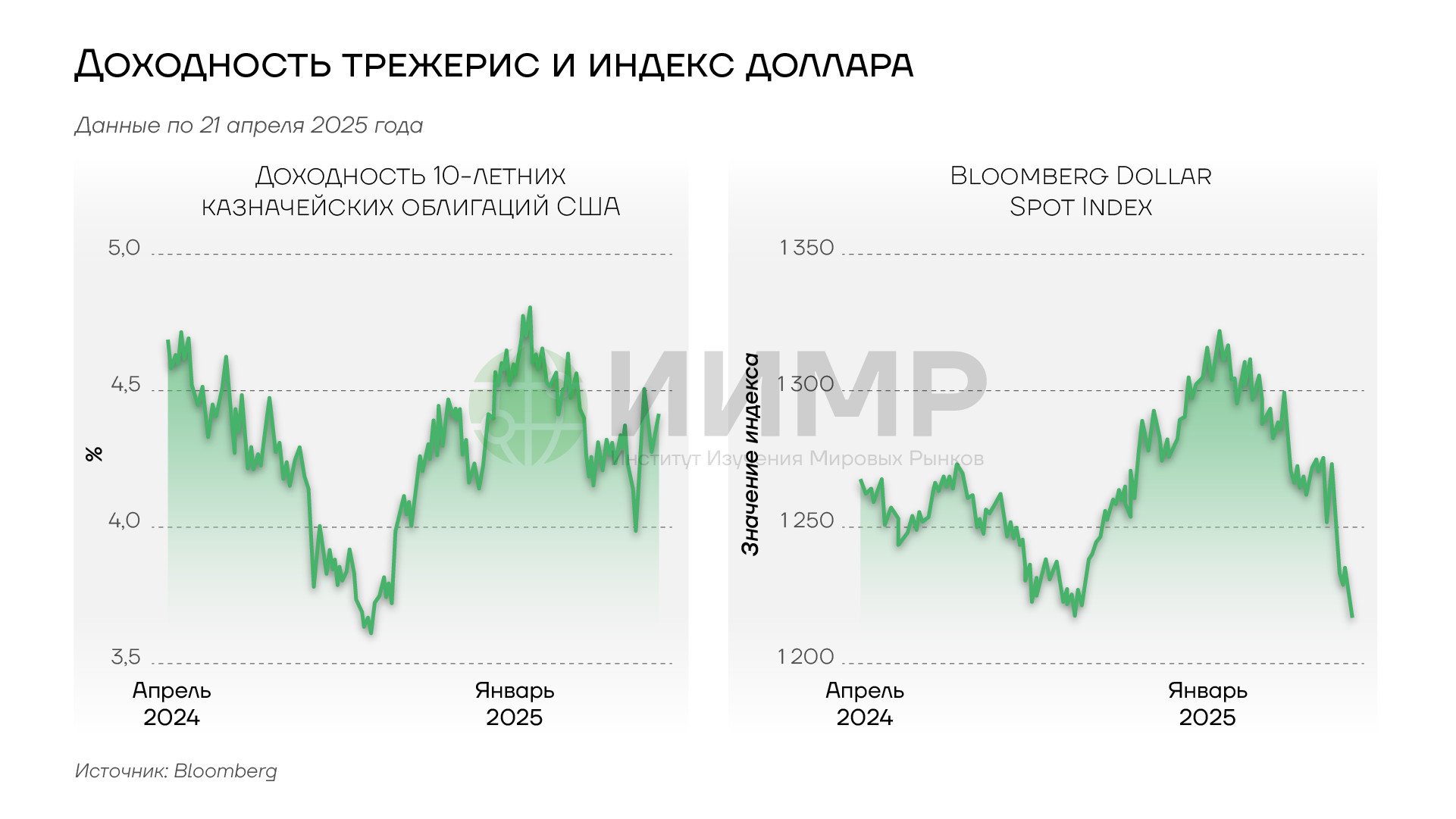

Высокая стоимость обслуживания долга оставляет Трампу меньше возможностей для маневра с федеральным бюджетом. Растущая необходимость выпуска трежерис при увеличении дефицита бюджета, а также опасения инвесторов относительно устойчивости американского долга способны привести к росту доходности и возникновению долговой спирали. Учитывая эти риски, администрация Трампа стремится снизить доходность казначейских облигаций, чтобы уменьшить стоимость заимствований.

Коррекция фондового рынка США могла бы помочь в достижении этой цели при условии перенаправления средств инвесторов из акций в трежерис. Возросший спрос на казначейские бумаги создал бы необходимое понижательное давление на доходности. Однако после объявления о новых тарифах Трампа доллар и казначейские облигации США, традиционные убежища в периоды стресса, упали. Доходность 10-летних трежерис продемонстрировала максимальный недельный рост с 2001 года.

{kind=link}

Доходность трежерис и индекс доллара США 2024-2025гг

Распродажи облигаций были обусловлены, в частности, потребностью хедж-фондов в привлечении денежных средств для покрытия маржин-коллов, но есть и другие факторы. Сокращение торгового дефицита имеет побочный эффект. Когда США закупают меньше товаров из других стран, в обращении находится меньше долларов, которые могут использоваться для покупки казначейских облигаций, а снижение спроса повышает доходность, которую требуют инвесторы.

Кроме того, усиление противостояния с Китаем, вторым по величине иностранным кредитором США после Японии, вызвало опасения по поводу возможной продажи Пекином имеющихся у него казначейских облигаций. На конец февраля объем его вложений в трежерис составлял $784 млрд. Продажа Китаем американского долга повысит доходность, что вызовет финансовые потери для США и ударит по планам Трампа. Однако такой шаг будет иметь негативные последствия и для самого Пекина. Быстрая распродажа приведет к снижению стоимости оставшихся облигаций, что означает, что Китай понесет убытки от собственных инвестиций. Между тем, возврат капитала в страну после продажи трежерис спровоцирует укрепление юаня. Это не то, к чему стремится Пекин, которому нужно смягчить удар от тарифов.

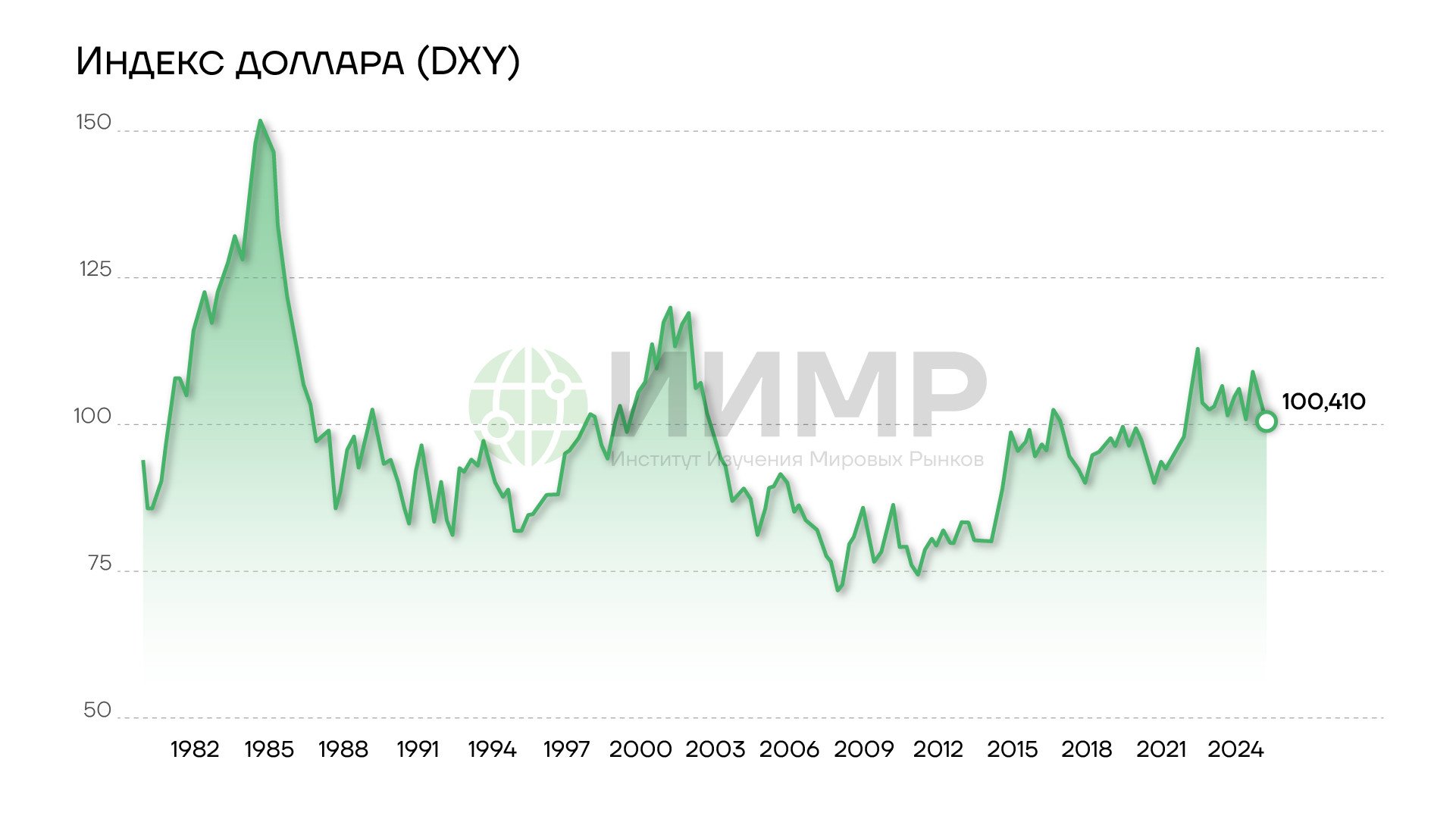

С другой стороны, для США стратегически важно достичь девальвации госдолга относительно ВВП, что можно сделать через инфляцию или резкое снижение индекса доллара – с отметки в районе 100 до около 45. Отказ от политики сильного доллара и его стремительное падение облегчат США задачу изменения мировой торговой и финансовой системы.

{kind=link}

Индекс доллара США (DXY) 1982-2024гг

Во многом стратегия американской администрации основывается на документе, опубликованном в ноябре 2024 года Стивеном Мираном, который в период второго срока Трампа возглавил Совет экономических консультантов Белого дома. В документе подчеркивается, что с точки зрения торговли курс доллара постоянно завышен. В значительной степени это объясняется тем, что долларовые активы функционируют как мировая резервная валюта. Поскольку Америка предоставляет миру резервные активы, спрос на доллары и казначейские ценные бумаги США поддерживает курс валюты и стоимость облигаций. Отмечается, что этот завышенный курс приносил пользу финансиализированным секторам экономики, что было выгодно богатым американцам. В то же время он оказывал значительное негативное влияние на производственный сектор США. Переоцененный доллар делал американский экспорт менее конкурентоспособным, удешевлял американский импорт и препятствовал развитию внутреннего производства, что приводило к сокращению занятости в обрабатывающей промышленности. Администрация Трампа планирует изменить сложившийся экономический порядок за счет новой тарифной и валютной политики, которые должны повысить конкурентоспособность американского производства, стимулировать увеличение производственных мощностей и создание рабочих мест внутри страны, а не за ее пределами.

В то же время Трамп высоко оценивает резервный статус доллара. Президент пригрозил наказать страны, которые прекратят использовать доллар в целях резервирования. Наиболее вероятно, что вместо того, чтобы пытаться прекратить использование доллара в резервах, администрация Трампа попытается перераспределить спрос. Белый дом рассчитывает, что, если иностранные игроки будут держать меньше резервов в долларах, это подтолкнет курсы их валют вверх. При этом если долговые обязательства США, которые они держат в резервах, будут более долгосрочными, это должно помочь сдерживать доходность.

Закон о международных чрезвычайных экономических полномочиях 1977 года дает президенту широкие возможности в отношении международных операций в ответ на исходящие из-за рубежа угрозы «национальной безопасности, внешней политике или экономике Соединенных Штатов». В теории Вашингтон может использовать этот закон, чтобы сделать накопление долларовых резервов менее привлекательным для иностранных держателей казначейских облигаций и таким образом вызвать ослабление доллара. К примеру, Казначейство может удерживать часть процентных платежей по этим ценным бумагам.

Однако резкое ослабление доллара, скорее всего, не будет проведено до тех пор, пока не удастся снизить риски. Администрация, вероятно, будет ждать большей уверенности в том, что инфляция и дефицит снизятся, чтобы ограничить потенциально вредный рост доходности по долгосрочным бондам. Белый дом может воздерживаться от активных действий до 2026 года, когда истечет срок полномочий нынешнего председателя ФРС США Джерома Пауэлла, с которым у Трампа есть противоречия. Изменения в руководстве увеличат вероятность того, что регулятор добровольно пойдет на сотрудничество и поможет приспособиться к изменениям валютной политики. При наличии контроля над Федрезервом власти США могли бы дождаться падения цен на трежерис, после которого ФРС начала бы скупать облигации с дисконтом.

Исторически основным средством осуществления преднамеренных изменений в стоимости доллара были многосторонние валютные соглашения. Так, в рамках соглашения «Плаза» (Plaza Accord) 1985 года США, Франция, Германия, Япония и Великобритания скоординировали свои действия по ослаблению доллара, после чего Луврское соглашение (Louvre Accord) 1987 года остановило такое ослабление.

В нынешней ситуации маловероятно, что Европа или Китай согласятся на скоординированные действия по укреплению своих валют. Япония, Великобритания и, возможно, Канада и Мексика могут оказаться более восприимчивыми к валютным интервенциям, но их вес в глобальной экономике недостаточно велик для достижения цели США. Однако администрация Трампа может использовать тарифы как способ подтолкнуть Европу и КНР к некоему валютному соглашению в обмен на снижение пошлин.

Политика в отношении криптовалют

Переизбрание Трампа на пост президента США стало поворотным моментом для криптовалютной отрасли, в частности для биткоина, поскольку новая администрация поддерживает интеграцию цифровых активов в традиционную финансовую систему. Указом от 6 марта Трамп создал стратегический резерв биткоинов, а также государственный резерв других цифровых активов, конфискованных в рамках уголовного или гражданского судопроизводства. Теоретически правительство может задействовать их в рамках своей экономической стратегии, направляя доходы от криптоинвестиций на погашение госдолга. Но чтобы существенно сократить долг, США нужно гораздо больше биткоинов, чем те, что были конфискованы властями. Для проведения крупномасштабных покупок правительству потребуется получить одобрение Конгресса, что станет непростой задачей. Но соответствующий законопроект уже разработан.

Сенатор от штата Вайоминг Синтия Ламмис представила законопроект под названием «Закон о стимулировании инноваций, технологий и конкурентоспособности посредством оптимизированных инвестиций в масштабах всей страны 2024 года» (BITCOIN Act). Он предусматривает программу покупки биткоинов, в рамках которой Минфин США будет закупать до 200 тыс. BTC в год в течение пяти лет – в общей сложности 1 млн BTC. Согласно законопроекту, для обеспечения долгосрочной стабильности и безопасности стратегического резерва Минфин должен хранить все биткоины, приобретенные в рамках программы, в течение не менее 20 лет. По мнению сенатора, стоимость биткоина продолжит расти, и простое инвестирование в него принесет гораздо больше денег, чем взимание налогов. Затем биткоины могут быть проданы, что, по оценкам Ламмис, позволит США сократить свой долг вдвое за 20 лет.

Согласно прогнозам инвестиционной компании VanEck, если США приобретут 1 млн BTC к 2029 году, а совокупный среднегодовой темп роста биткоина составит 25%, то к 2049 году криптовалюта может составлять 35,5% государственного долга. Эта стратегия предполагает покупки по цене $200 тыс. за коин и замедление роста долга с 7% до 5%. При более оптимистичном сценарии, если стоимость BTC достигнет $42 млн за коин к 2049 году, американский резерв биткоинов может составить 36% прогнозируемого государственного долга в размере $119 трлн.

{kind=link}

Прогноз роста стоимости биткоина и размера долга США до 2049 года

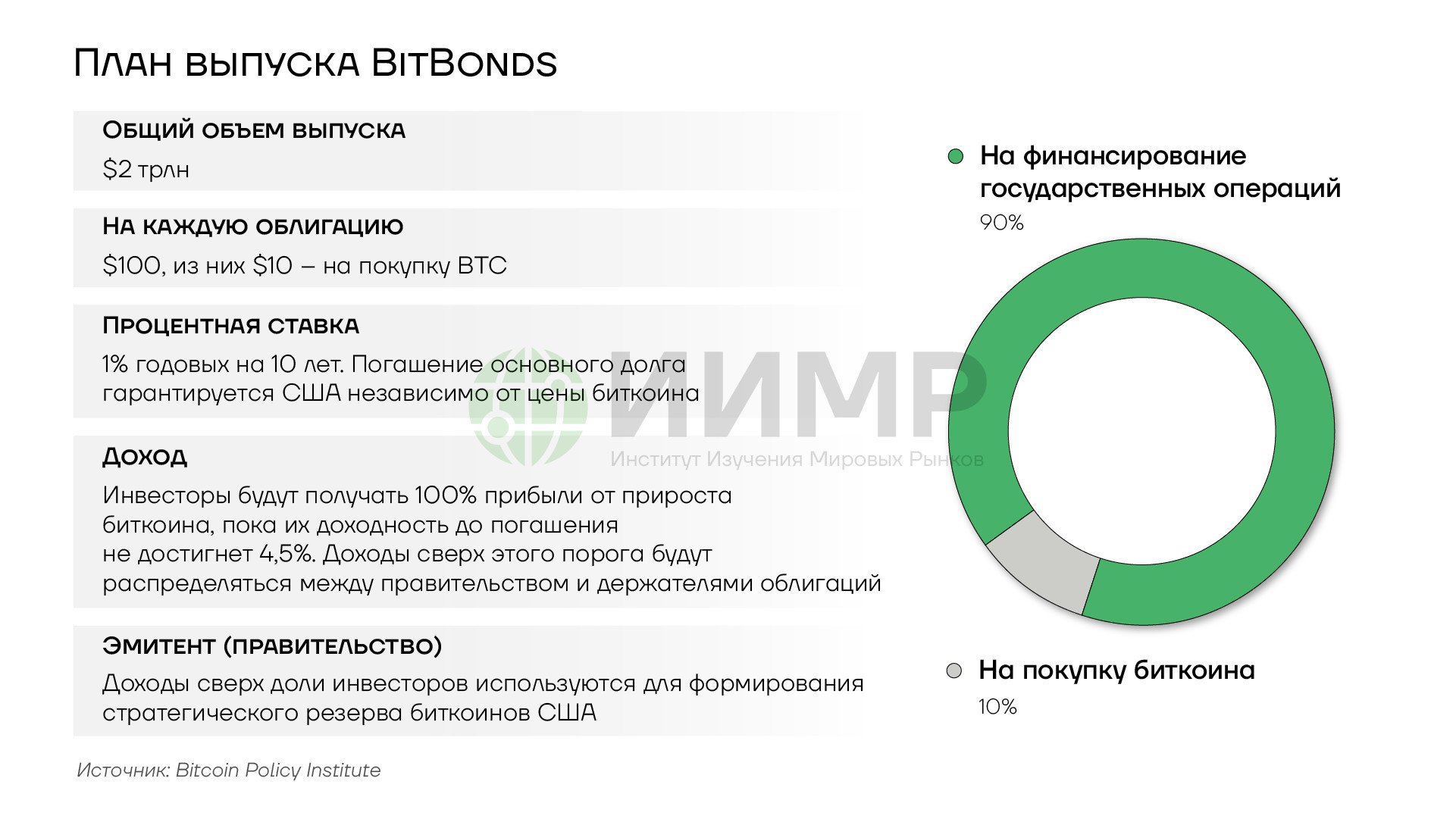

Однако эта идея сопряжена с очень большими рисками. В отличие, к примеру, от облигаций, биткоин не генерирует доход. Его стоимость сильно колеблется, и часто непредсказуемо, что делает проблематичной привязку стратегии в отношении госдолга к столь волатильному активу. Между тем, гендиректор инвестиционной компании Newmarket Capital Эндрю Хонс предложил правительству США выпускать биткоин-облигации (BitBonds). Предполагается, что Минфин мог бы не только использовать их для укрепления национального резерва биткоинов «бюджетно-нейтральным» способом, но и значительно снизить доходность по 10-летним облигациям. Этот план строится на ожиданиях высокого спроса на BitBonds, который позволил бы правительству выпускать бонды с намного более низкой процентной ставкой, чем у обычных 10-летних трежерис.

{kind=link}

План выпуска BitBonds

Хонс предложил властям выпустить биткоин-облигации на $2 трлн, затем направить 90% этих средств на погашение долга страны, а оставшиеся 10% – на покупку BTC.

Выпускать биткоин-облигации предлагается под 1% годовых, что значительно ниже 4,5% по 10-летним казначейским облигациям США. Это позволило бы ежегодно экономить примерно $70 млрд, или $700 млрд за 10 лет.

{kind=link}

Предполагаемая экономия правительства США при выпуске биткоин-облигаций

По оценкам Хонса, при совокупном среднегодовом темпе роста биткоина приблизительно в 36,62% доход правительства будет достаточным для покрытия до $50,8 трлн государственного долга к 2045 году.

Выводы

- Стратегия Трампа направлена на развитие панамериканской макроэкономической зоны, включающей Северную Америку полностью и Южную Америку как ресурсную базу и рынок сбыта.

- Мировая торговля станет более фрагментированной. США будут вести активную торговлю с ближайшими соседями – Мексикой и Канадой – и с ключевыми партнерами. Связи с другими странами сократятся.

- Ограничение доступа Китая к крупнейшему в мире потребительскому рынку призвано подтолкнуть его к переходу к потребительской экономике.

- Стратегия предполагает резкое ослабление доллара в сочетании с пошлинами на импорт, чтобы перераспределить экономические выгоды из зарубежных экономик в США.

- В ходе переговоров будет выработана «градуированная шкала» тарифов. Наиболее высокие пошлины будут действовать для отказывающихся от сотрудничества стран.

- США стремятся переложить бремя расходов с местных потребителей и производителей на другие государства, балансируя бюджет за счет тарифов на импорт при сохранении налоговых льгот внутри страны.

- При этом Белому дому важно сократить расходы бюджета, что особенно сложно сделать перед выборами.

- В первый год президентского цикла, когда далеко даже до промежуточных выборов, у администрации больше возможностей для маневра. В этот период правительство может реализовать самые непопулярные меры.

- Одновременно в США изучают возможности криптовалют как нового источника доходов и способа сократить госдолг.