{kind=link}

Топливо для реактора, абстракция

Дефицит предложения урана в начале 2030-х годов может заметно усилиться и помешать планам отдельных стран по увеличению генерации за счет атомной энергетики. На фоне ожиданий роста потребления топлива для АЭС и сохранении дефицита предложения урана в настоящее время формируется базис для более высокой стоимости октаоксида триурана в дальнейшем.

За последние годы в сфере атомной энергетики произошло довольно серьезные изменения – как в вопросе дальнейшего развития сектора, так и в плане ценовой динамики на октаоксид триурана (U3O8). Номинальный исторический рекорд в биржевых ценах на уран, как отмечали ранее в ИИМР, был показан в 2007 году, незадолго до финансового кризиса 2008 года. В мае 2007 года цены поднялись до уровней в $148 за фунт U3O8. Цены на уран с учетом инфляции достигли отметки в $160 за фунт – но при этом не достигли прежнего максимума, который был показан во второй половине 1970-х годов.

{kind=link}

Цены на уран с поправкой на инфляцию

Период негативного отношения к атомной энергетике после аварии на АЭС Фукусима в 2011 году, фактически продолжавшийся вплоть до начала 2020-х годов, сменился пониманием того, что отрасль должна играть более существенную роль в энергетическом балансе стран.

На этом фоне, а также из-за явного обострения геополитического соперничества в мире с началом СВО на Украине в 2022 году котировки урана перешли к новой фазе роста. В 2022–2023 как спотовые цены, так и долгосрочные контракты на U3O8 выросли до более высоких значений, которые в среднем наблюдались в течение 2011–2021 годов. В конце января и первой половине февраля 2024 года биржевые цены на октаоксид триурана протестировали локальные исторические максимумы на уровне выше $105 за фунт. Последовавшая за этим коррекция в спотовых ценах на уран при этом вскоре сменилась новым ростом. Возвращение Трампа к власти в США в 2025 году, а также более высокий прогнозируемый спрос на электроэнергию со стороны сегмента ИИ привели к возобновлению роста стоимости как спотовых котировок урана, так и цен по долгосрочным контрактам.

В конце января 2026 года цены на уран поднимались до уровней выше $101 за фунт, после чего скорректировались в район $83–88 за фунт в первой половине февраля. С учетом краткосрочного ценового пика в 2007 году, который лишь ненадолго способствовал удержанию долгосрочных контрактов на уран в 2008 году, стоит отметить, что текущий период повышенных цен, который начался во второй половине 2023 года и все еще наблюдается в начале 2026 года, является самым длительным в истории и имеет все шансы продолжиться в дальнейшем.

Текущую ценовую картину в ценах на уран можно в целом описать как рекордное по своей продолжительности "высокогорное плато" с накапливающимся потенциалом к дальнейшему росту. В пользу сохранения повышенных в историческом контексте цен на уран, а также довольно вероятностью движения к еще более высоким значениям говорят как факторы спроса, так и предложения.

Дефицит предложения на мировом рынке урана, по многим оценкам, наблюдается еще с начала 1990-х годов. Однако за последние годы данный фактор начал играть все более существенную роль из-за официальных планов ряда стран по существенному увеличению генерирующих мощностей АЭС. В частности, в 2023 году 22 страны взяли на себя обязательство к 2050 году увеличить объем генерирующих мощностей АЭС в три раза в рамках так называемого Сценария повышенного использования атомной энергетики (Net zero nuclear). После этого к данной инициативе присоединился ряд других государств, и по состоянию на октябрь 2025 года участие в данной инициативе формально принимает 31 государство.

{kind=link}

Добыча урана в 2022 году по странам

Стоит отметить, что страны пообещали утроить не только собственную, а мировую генерацию АЭС в целом. Тем самым, власти этих стран выступили от лица всего мира, не имея при этом ни реальных полномочий, ни возможностей для выполнения подобного обещания. По состоянию на конец 2023 года совокупный объем генерирующих мощностей АЭС в мире оценивался в 371,5 гигаватт. По итогам 2026 года, как ожидается, показатель увеличится до 400 ГВт. По многим прогнозам, заявленная цель в утроении атомной генерации до 1100 ГВт к 2050 году не будет достигнута. И, тем не менее, сохранение данной цели, а также планы и действия многих властей других стран, в том числе не присоединившихся к инициативе утроения генерации АЭС, в настоящее время продолжают играть существенную роль в сегменте атомной генерации.

В частности, при смене правящего режима в США на рубеже 2025 года поменялись причины, но не общие стремления американского руководства по более активному развитию атомной энергетики. Вместо стремления добиться сокращения выбросов CO2 в атмосферу для администрации Трампа определяющим фактором стали растущие аппетиты компаний высокотехнологического сектора на создание новых АЭС. Новые генерирующие мощности необходимы для питания строящихся центров обработки данных в рамках создания новой инфраструктуры ИИ.

Еще более существенным фактором по своей значимости в ближайшие годы, скорее всего, станет ожидаемое увеличение атомной генерации в Китае. По состоянию на начало 2026 года установленные мощности АЭС в КНР оцениваются на уровне в 56–62 ГВт. По планам КПК, к 2030 году в Китае планируется увеличение этого показателя до 110–150 ГВт. Даже если КНР удастся достичь лишь нижней планки планируемого увеличения генерации, то к 2030 году Китай опередит США по объемам генерации электроэнергии за счет АЭС. По состоянию на начало 2026 года соответствующий показатель для США составляет около 97 ГВт, при этом на текущий момент планируется увеличение этого показателя до 2030 года не более чем до 109 ГВт.

Также стоит принять во внимание запущенный процесс активного строительства АЭС в различных странах мира (в том числе, не имевших ранее собственной атомной генерации) со стороны ГК "Росатом". В число таких проектов, по данным корпорации, в частности, входят Бангладеш, Венгрия, Египет, Индия и Турция. Общий объем строящихся "Росатомом" АЭС в различныхстранах мира ранее был оценен в 33,5 ГВт. В целом, мировая атомная энергетика стоит на пороге значительного увеличения генерации и, как следствие, необходимости более высокого потребления топлива.

Можно отметить ряд основных факторов, которые будут влиять на ситуацию с ценами и предложением на рынке урана в ближайшие годы:

- Долгое время ввода в строй новых горнодобывающих мощностей;

- Обострение геополитической конкуренции в мире;

- Перспективы более высокого спроса со стороны Китая, США и других стран.

По предварительным оценкам Всемирной ядерной ассоциации, объем потребления ядерного топлива, в 2025 году составил около 68,9 тысяч тонн урана. К 2030 году ожидается, что этот показатель увеличится почти до 83–84 тыс. тонн и затем до 95–102 тыс. тонн к 2035 году.

{kind=link}

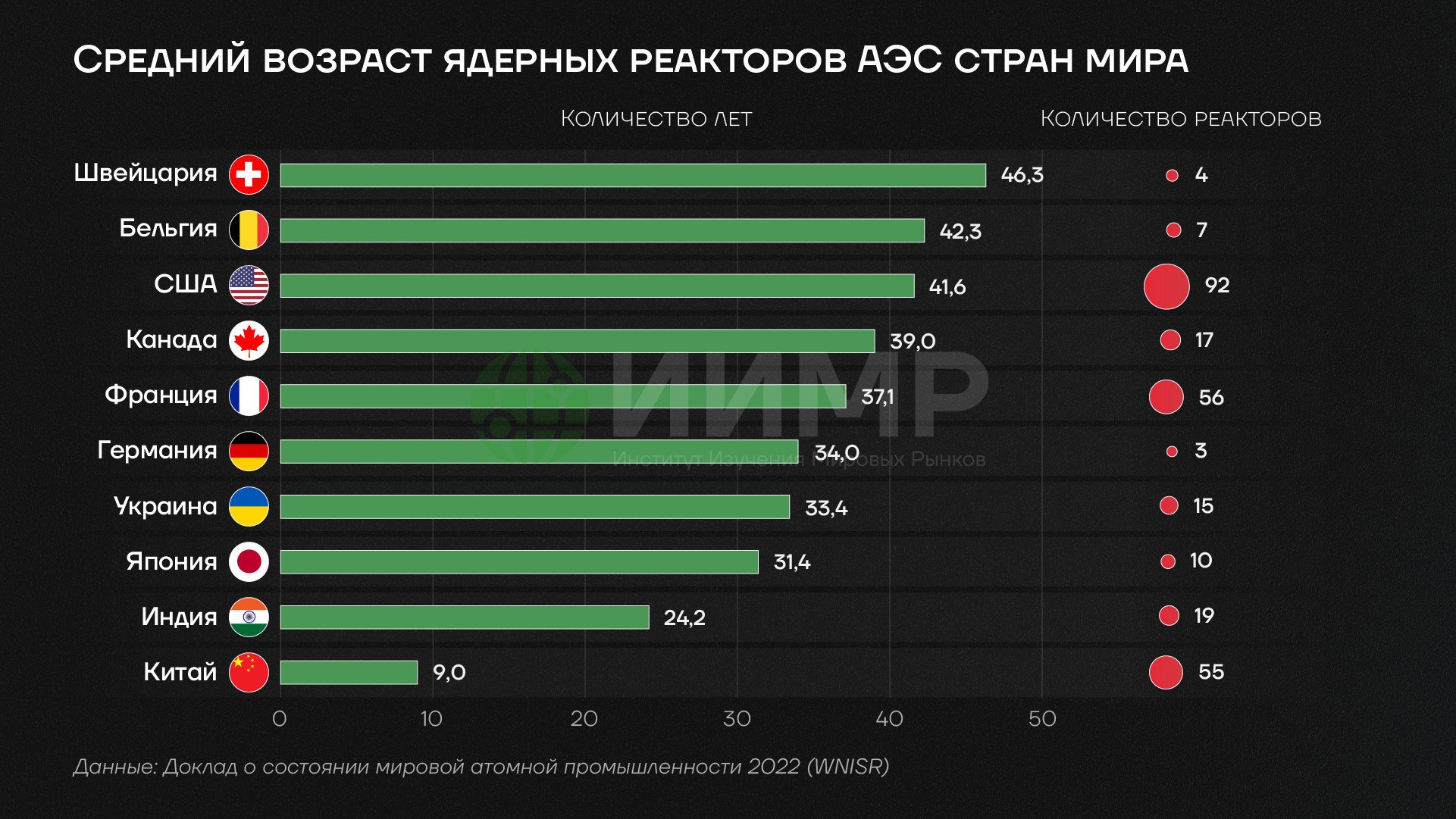

Средний возраст ядерных реакторов АЭС в мире

В условиях подобного роста спрос на топливо для АЭС структурный дефицит предложения урана в дальнейшем может стать намного более ощутимым, чем сейчас, что, скорее всего, отразится и в ценах на уран. По сравнению с прежним историческим рекордом цен на уран 2007 года, который, по многим оценкам, носил явный спекулятивный характер, текущая фаза высоких цен имеет более реальную фундаментальную подоплеку в виде повышенного спроса. С учетом ряда прогнозов, в первой половине 2030-х годов дефицит предложения урана может стать намного более заметным по сравнению с предыдущими периодами развития атомной энергетики.

В начале 2030-х годов, как отмечали в ИИМР, также ожидается существенное увеличение дефицита предложения на рынке меди. При этом, как и в добыче урана одним из существенных факторов для меди (а также многих других металлов), является длительный срок ввода в строй новых добывающих мощностей.