{kind=link}

Цифровые валюты центральных банков и перспективы международных расчетов

Доллар по-прежнему доминирует в 89% мировых валютных сделок, однако торговые коридоры Китая, АСЕАН и ЕАЭС постепенно переходят на национальные валюты. Цифровые валюты центральных банков обещают ускорить этот сдвиг — но реальные барьеры носят не технологический, а политический характер.

- 91% центральных банков (ЦБ) мира ведут работы над цифровыми валютами (ЦВ), однако ни одна из трех запущенных розничных цифровых валют центробанков (ЦВЦБ) не достигла значимого уровня проникновения в экономику.

- Крупнейшие трансграничные расчетные инициативы — mBridge и Project Agora — можно рассматривать как направление конкурентной борьбы двух геополитических блоков за будущую инфраструктуру международных платежей.

- В теории ЦВЦБ способны лечь в основу расчетной инфраструктуры, в которой доллар перестает быть обязательным звеном платежной цепочки, а контрагенты получают больше возможностей для ведения бизнеса.

- Цифровой рубль переходит к обязательному внедрению с сентября 2026 года, тогда как для трансграничных расчетов в рамках ЕАЭС и за его пределами конкретных решений мало.

Торговые расчеты — податливое место долларовой системы

Разработка ЦВЦБ происходит на фоне нарастающего запроса государств на снижение зависимости от долларовой инфраструктуры международных расчетов. Стремление ряда стран диверсифицировать валютные каналы торговли обусловлено несколькими факторами: уязвимостью перед санкционным давлением, издержками на долларовое посредничество в корреспондентских цепочках и желанием усилить контроль над финансовыми потоками.

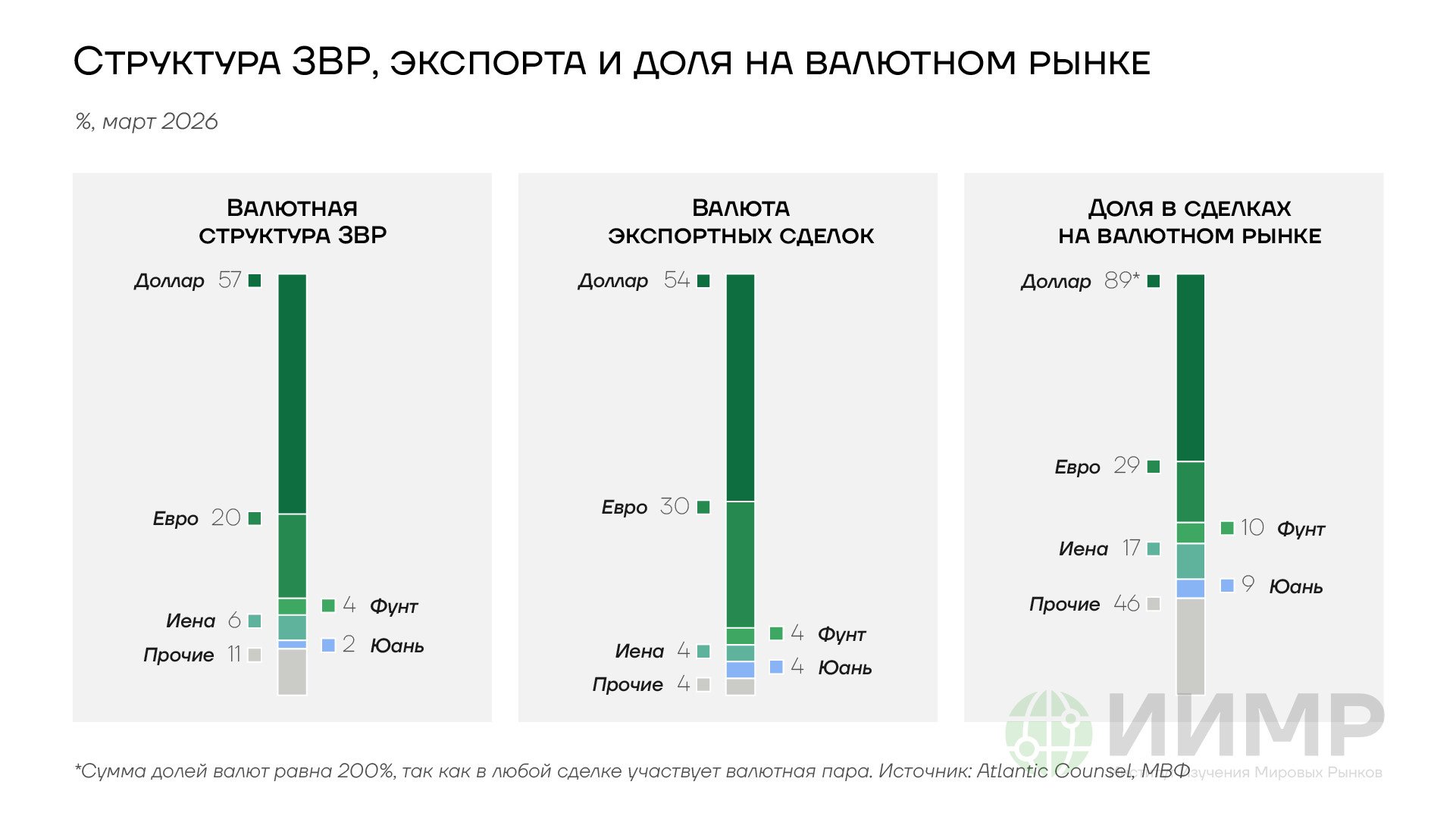

Доля доллара США в глобальных золотовалютных резервах (ЗВР), по данным Международного валютного фонда (МВФ), снизилась с 71% в 1999 году до 56,3% во втором квартале 2025 года. Евро сохраняет устойчивую долю около 20% в ЗВР на протяжении последнего десятилетия и остается второй по распространенности валютой в мировой финансовой системе. На него приходится около 30% валюты экспортных контрактов, 22% платежей в системе SWIFT и 29% оборота на мировом валютном рынке. При этом, как констатирует ЕЦБ в докладе о международной роли евро за июнь 2025 года, евро не смог воспользоваться снижением доли доллара в ЗВР — его прирост в международном долговом финансировании компенсировался снижением доли в инвойсировании экспорта. Юань при доле 2,12% занимает пятое место по распространенности в ЗВР — в 27 раз меньше, чем у доллара. Рубль и рупия практически не являются резервными валютами.

Анализ данных МВФ показывает, что при корректировке на курсовые эффекты снижение доли доллара оказывается менее значительным, чем в нескорректированных данных: по итогам второго квартала 2025 года скорректированное снижение составило лишь 0,12 п.п. Исследователи констатируют (Todorova et al., Economics — Innovative and Economics Research Journal (Sciendo), 2024), что процесс дедолларизации привел лишь к незначительным изменениям валютной структуры международных платежей. Доллар присутствует на одной стороне в 89,2% всех валютных сделок на глобальном рынке объемом 9,6 трлн долларов США в день. Он занимает больше половины торгового инвойсирования, на него приходится 70% эмиссии долговых инструментов в иностранной валюте.

{kind=link}

Структура ЗВР, экспорта и доля валют

Тем не менее в торговых расчетах сдвиги происходят прежде всего вдоль торговых коридоров, связанных с Китаем. Юань расширяет присутствие в глобальной торговле. Его доля в мировом валютном обороте выросла с 2,2% в 2013 году до 8,5% в 2025 году согласно Трехлетнему обзору Банка международных расчетов (BIS Triennial Survey). Доля юаня в сфере торгового финансирования в системе SWIFT выросла в четыре раза за последние четыре года и достигла 8,3%. Китайская трансграничная межбанковская платежная система CIPS обработала за 2025 год транзакции на сумму 180 трлн юаней (около 26 трлн долларов США); на декабрь 2025 года к ней подключены 193 прямых и 1573 косвенных банка-участника из 121 страны. Трансграничные расчеты в юанях между Китаем и АСЕАН достигли 5,9 трлн юаней в 2023 году. В Латинской Америке доля юаня в трансграничных расчетах выросла в пять раз к 2019 году, составив 14% в 2024 году. Народный банк Китая подписал двусторонние своп-соглашения с более чем 40 центральными банками на общую сумму около 4,3 трлн юаней (около 620 млрд долларов США).

Страны АСЕАН формируют наиболее динамичную региональную модель расчетов в национальных валютах. Доля внутренней торговли между ними в местных валютах превысила 25% в 2024 году при менее 10% в 2019 году. Сетью трансграничных платежей связаны восемь стран АСЕАН. В Малайзии, по данным секретариата АСЕАН за первое полугодие 2025 года, проведено 11,8 млн трансграничных транзакций.

В рамках ЕАЭС доля национальных валют в расчетах превысила 90%. Доля рубля во внешнеторговых расчетах России выросла с 14% в 2021 году до 53,7% в экспорте и 54,4% в импорте по итогам 2025 года. Совокупная доля доллара и евро в российском экспорте упала до исторического минимума в 14,4%. С Китаем 99,1% товарооборота суммарным объемом 245 млрд долларов США ведется в рублях и юанях.

Подобные сдвиги реализуются в рамках двусторонних и субрегиональных торговых коридоров: энергетического — из России и стран Ближнего Востока в Китай и Индию, сырьевого — из африканских государств в Китай, промышленного — АСЕАН и Китай, а также внутри ЕАЭС. За пределами этих коридоров позиции доллара остаются устойчивыми. Например, 97% нефтяных контрактов Brent по-прежнему номинированы в долларах США, менее 5% от общих объемов торговли нефтью ведется в юанях.

Вместе с тем торговля в национальных валютах сталкивается с системными ограничениями, которые не устраняются простым переключением валюты инвойсирования.

Сторона с профицитом в двусторонней торговле не располагает инструментами для инвестирования накопленных валютных остатков при отсутствии глубоких рынков капитала в валюте партнера. Двусторонние расчеты не создают многостороннего клиринга. То есть профицит в торговле с одной страной невозможно использовать для погашения дефицита с третьей. Ограниченная конвертируемость юаня и рупии по счету капитала, а также волатильность рублевого курса создают дополнительные издержки. Именно эти структурные препятствия формируют запрос на новую инфраструктуру трансграничных расчетов — цифровые валюты центральных банков, которые потенциально способны сократить число посредников в платежной цепочке, а также удешевить и ускорить проведение международных транзакций.

Исследования и реальное внедрение

Помимо стремления снизить зависимость от долларовой инфраструктуры, центральные банки руководствуются рядом внутренних мотивов при разработке ЦВЦБ. Согласно опросу Банка международных расчетов (БМР, BIS Papers No 159, «Advancing in tandem»), опубликованному в августе 2025 года и охватившему 93 центральных банка из 28 стран с развитой экономикой и 65 стран с формирующимися рынками и развивающейся экономикой, почти 80% респондентов отнесли стремление усилить роль центрального банка в экономике к важным или очень важным факторам. Более трети юрисдикций ускорили работу над ЦВЦБ в ответ на распространение стейблкоинов и криптоактивов. С января 2025 года США прекратили работу над розничными ЦВЦБ после указа президента, продолжая участвовать лишь в оптовых трансграничных проектах через Project Agora.

{kind=link}

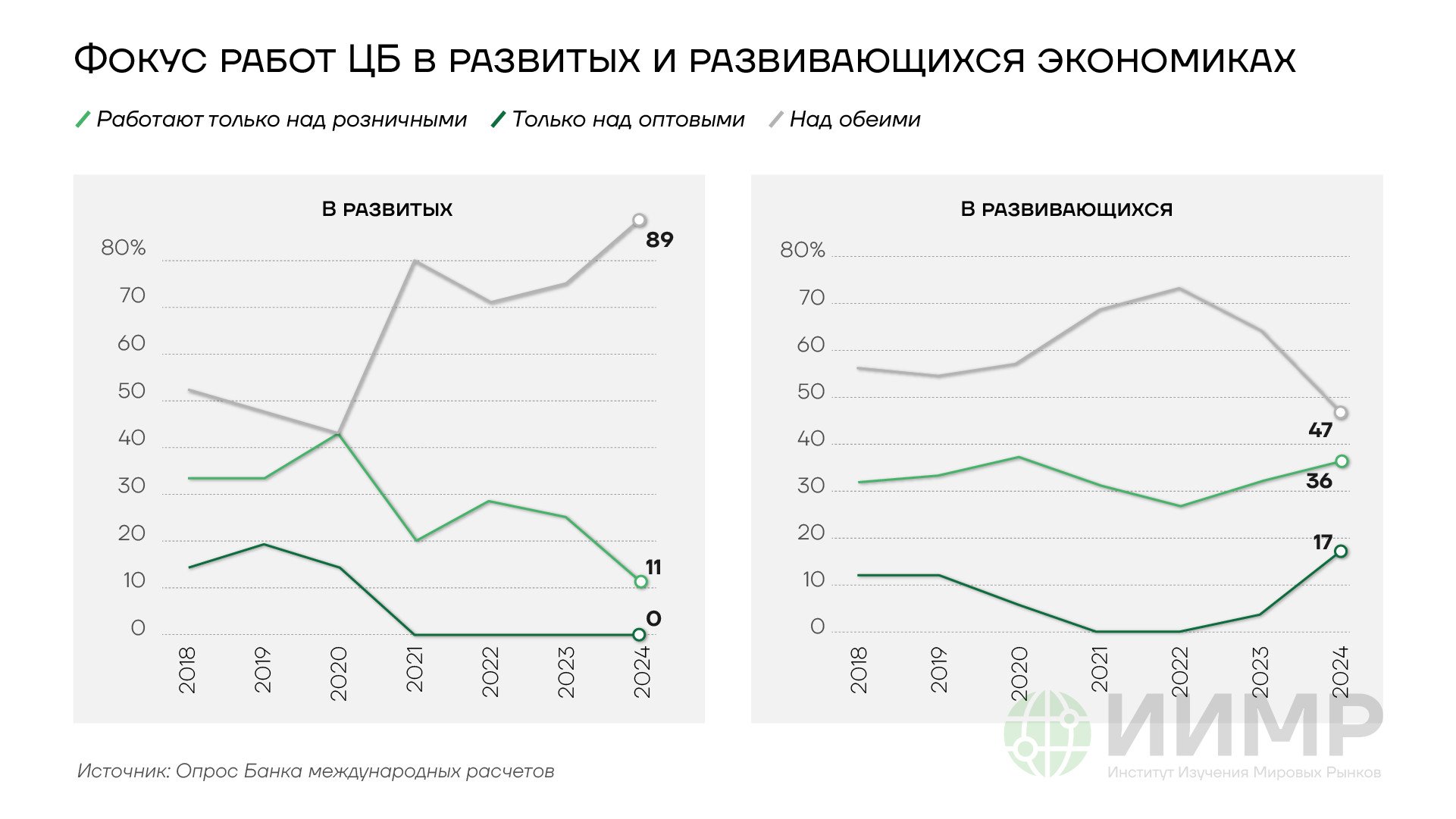

Вовлеченность центробанков в работу над цифровыми валютами

Всего 85 из 93 опрошенных центральных банков (91%) ведут работы над цифровыми валютами в том или ином формате. Страны-респонденты представляют 78% населения и 94% экономического выпуска мира.

{kind=link}

Фокус работ ЦБ в развитых и развивающихся экономиках

Параллельные данные проекта-трекера Atlantic Council CBDC Tracker, охватывающего 137 стран и валютных союзов (98% мирового ВВП), дают схожую картину: 72 центральных банка находятся на продвинутых стадиях исследования цифровых валют, 49 стран проводят пилотные развертывания.

Разрыв между розничными и оптовыми ЦВЦБ остается одной из определяющих характеристик. В группе развитых экономик 85% центральных банков находятся на стадии экспериментов и проверки концепции розничных ЦВЦБ, 15% — на стадии пилотов, ни один не вышел в режим широкой эксплуатации. В странах с формирующимися рынками картина более дифференцирована: 21% ведут пилоты розничных ЦВЦБ, 4% работают над запуском, а три юрисдикции — Багамские Острова, Ямайка и Нигерия — уже эмитировали полноценные розничные ЦВЦБ.

При этом каждый крупный проект ЦВЦБ обладает своей спецификой, обусловленной структурой национальной экономики, степенью интернационализации валюты и приоритетами монетарной политики.

Обзор ключевых проектов ЦВЦБ и валют в международных расчетах

Цифровой юань (e-CNY)

Юань и в своей цифровой форме сохраняет фундаментальные ограничения, которые существенно тормозят его распространение на международной арене. Китайская валюта не является свободно конвертируемой по счету капитала. Курс фиксируется ежедневно с допустимым отклонением ±2%, физическим лицам запрещено выводить за рубеж более 50 тыс. долларов или эквивалентную сумму в год. Существуют ограничения на инвестиции в акции и облигации китайских компаний для иностранцев. Около 80% сообщений CIPS передаются через бельгийскую систему финансовых сообщений SWIFT. В марте 2025 года SWIFT и CIPS подписали соглашение о долгосрочном сотрудничестве. Угроза вторичных санкций США привела к тому, что к августу 2024 года, по сообщениям агентства Bloomberg, до 98% китайских банков отклоняли прямые юаневые платежи от российских контрагентов — обслуживание сохранили лишь региональные банки. Китай приоритезирует интернационализацию юаня как валюты торгового финансирования. Однако именно отсутствие открытого счета капитала остается главным препятствием для превращения юаня в резервную валюту и сдерживает развитие торгового аспекта, так как накопленные от торговли юани сложно инвестировать.

{kind=link}

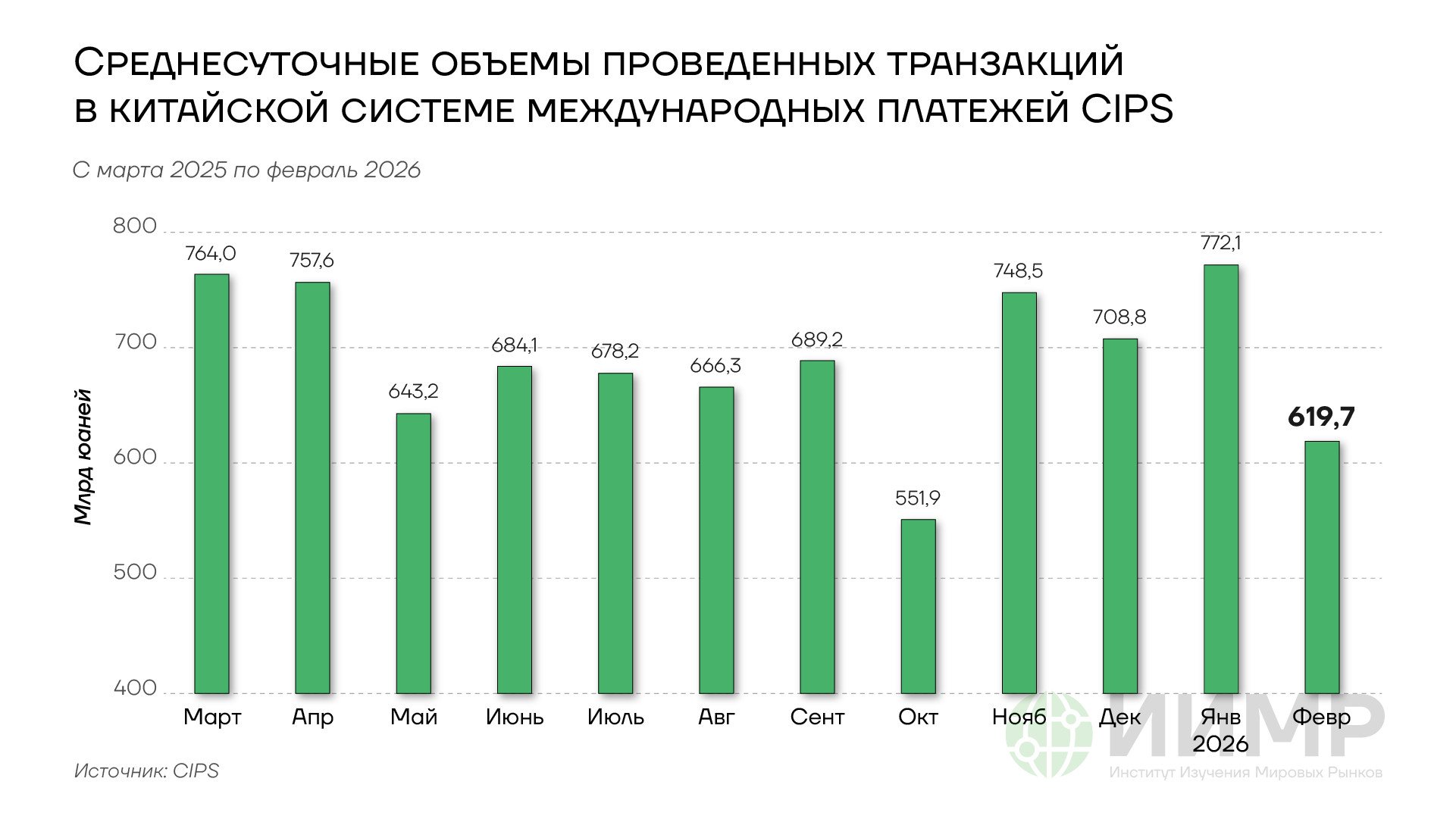

Среднесуточные объемы проведенных транзакций в китайской системе международных платежей CIPS

Цифровой юань (e-CNY) к ноябрю 2025 года обработал 3,48 млрд транзакций на 16,7 трлн юаней (около 2,3 трлн долларов США) — рост более 800% к 2023 году. Открыто 225 млн персональных кошельков. Тем не менее доля e-CNY в общем объеме платежей Китая не превышает 0,2%: Alipay и WeChat Pay с более чем 1 млрд пользователей каждый доминируют во внутреннем платежном пространстве. С 1 января 2026 года вступила в силу новая модель, трансформирующая e-CNY из обязательства Народного банка Китая в обязательство коммерческих банков. Этот шаг можно рассматривать как фактическое превращение e-CNY в один из видов платежных счетов коммерческих банков. Это автоматически ограничивает применение цифрового юаня в международных расчетах.

Цифровой рубль

Рубль достиг рекордных показателей в двусторонних торговых расчетах, сохраняя черты структурной хрупкости. Система передачи финансовой информации (СПФС) насчитывает 584 участника, из них 177 нерезидентов из 24 стран. Трафик в 2024 году вырос на 23% к предыдущему году. Внутри России более 98% финансовых сообщений проходят через СПФС. Однако с ноября 2024 года минфин США, а точнее OFAC квалифицировало подключение к СПФС как «красный флаг» для возможного включения в SDN-лист. В феврале 2025 года ЕС впервые ввел санкции против банков именно за использование СПФС. Фрагментация валютного рынка усилилась после санкций против Московской биржи и Национального клирингового центра 13 июня 2024 года. Биржевые торги долларами США и евро прекращены, курс определяется Банком России на основе внебиржевых данных.

Цифровой рубль внедряется поэтапно. С 1 сентября 2026 года системно значимые кредитные организации и розничные предприятия с выручкой свыше 120 млн рублей обязаны обеспечить прием цифрового рубля, с 1 сентября 2027 года — банки с универсальной лицензией и предприятия с выручкой свыше 30 млн рублей. С 1 сентября 2028 года — все остальные, за исключением предприятий с выручкой менее 5 млн рублей. При этом Российский совет по международным делам фиксирует, что рубль в любой форме остается малопривлекательным для зарубежных партнеров в качестве торговой и резервной валюты. Причина — отсутствие глубокого международного рынка рублевых облигаций для нерезидентов и ликвидного валютного рынка по ведущим валютным парам.

Индийская рупия

Движения рупии по капитальным счетам также ограничены, что сказывается и на ее распространенности как торговой валюты. Около 86% индийского импорта и экспорта номинированы в долларах США. Механизм расчетов через специальные рупиевые счета (SRVA), введенный в июле 2022 года, к августу 2025 года охватил лишь 156 счетов в 26 индийских банках. В 2023 году на счетах российских компаний в Индии ежемесячно накапливалось до 1 млрд долларов США в рупиях. Это было прямое следствие торгового дисбаланса. Импорт Индии из России составил около 64 млрд долларов США в 2024–2025 финансовом году при экспорте в Россию менее 5 млрд долларов США. В конечном итоге проблема была в основном урегулирована через конвертацию рупий в рубли через посредников в ОАЭ, однако структурные причины остались. Курс пары рубль–рупия по-прежнему рассчитывается через двойную конвертацию с долларом, сделки проводятся с комиссией 4–5%. Можно характеризовать усилия Индии по интернационализации своей валюты как преимущественно декларативные ввиду отсутствия структурных реформ. А полная конвертируемость рупии по капитальному счету не стоит на повестке дня.

{kind=link}

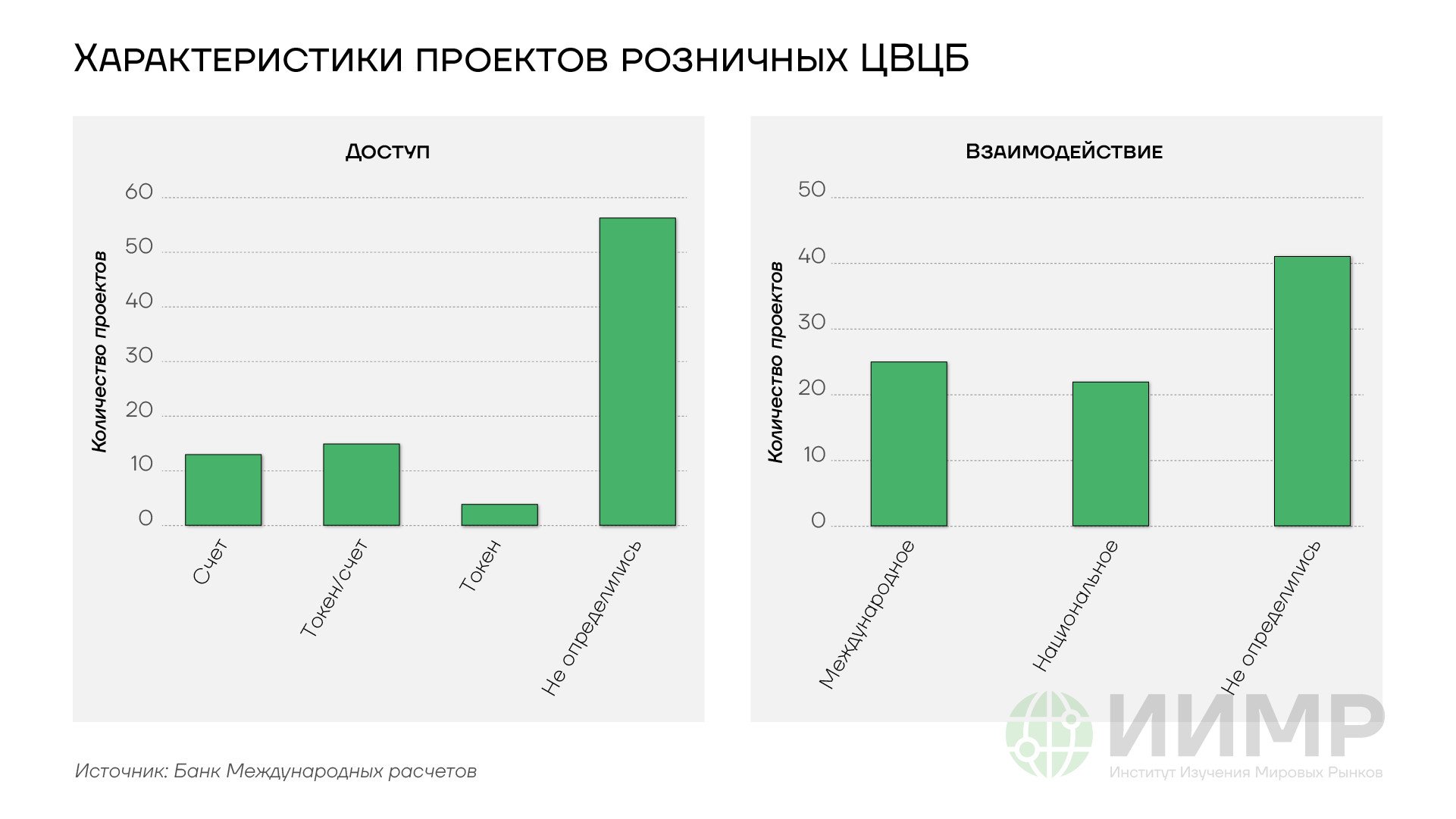

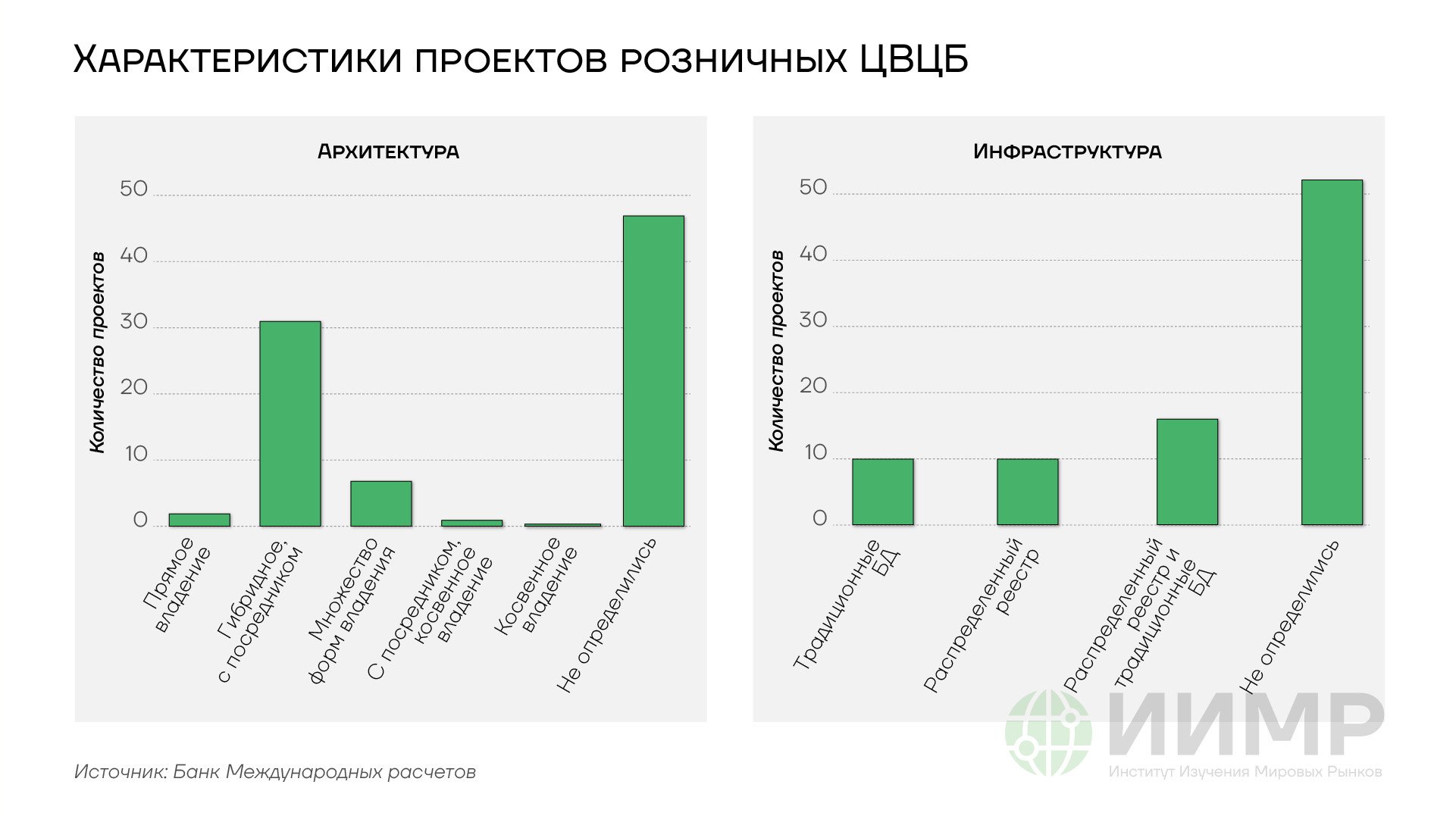

Характеристики проектов розничных цифровых валют ЦБ

Цифровой тенге и казахстанский опыт

Единая цифровая валюта ЕАЭС не планируется. ЕЭК констатировала отсутствие у государств-участников единого мнения о необходимости гармонизированной правовой базы в области цифровых активов. На этом фоне показателен опыт Казахстана — наиболее продвинутого проекта ЦВЦБ в евразийском пространстве. К концу 2025 года выпущено 336,6 млрд цифровых тенге — около 480 млн долларов США. Реализованы восемь пилотных сценариев: целевое расходование средств Национального фонда, цифровой НДС (сокращение срока возврата с 75–90 до 10 дней), микрокредитование сельского населения, ваучерное школьное питание. Казахстан стал первой юрисдикцией, запустившей дебетовую карту ЦВЦБ с интеграцией Visa и Mastercard, а также поддержкой Apple Pay и Samsung Pay. Национальный платежный центр Казахстана совместно с Центральным банком ОАЭ тестирует интеграцию цифрового тенге и цифрового дирхама через платформу Jisr.

Дирхам ОАЭ

Дирхам ОАЭ функционирует как транзитная валюта в схемах обхода санкционных ограничений. Товарооборот России с ОАЭ вырос в 2,7 раза за 2019–2024 годы до 9,5 млрд долларов США. В стране зарегистрировано около 4 тыс. российских компаний. Однако привязка дирхама к доллару США при фиксированном курсе означает, что расчеты в дирхамах де-факто остаются расчетами в долларовом эквиваленте. В январе 2024 года проведен первый трансграничный платеж в цифровых дирхамах в Китай на сумму 50 млн дирхамов через mBridge.

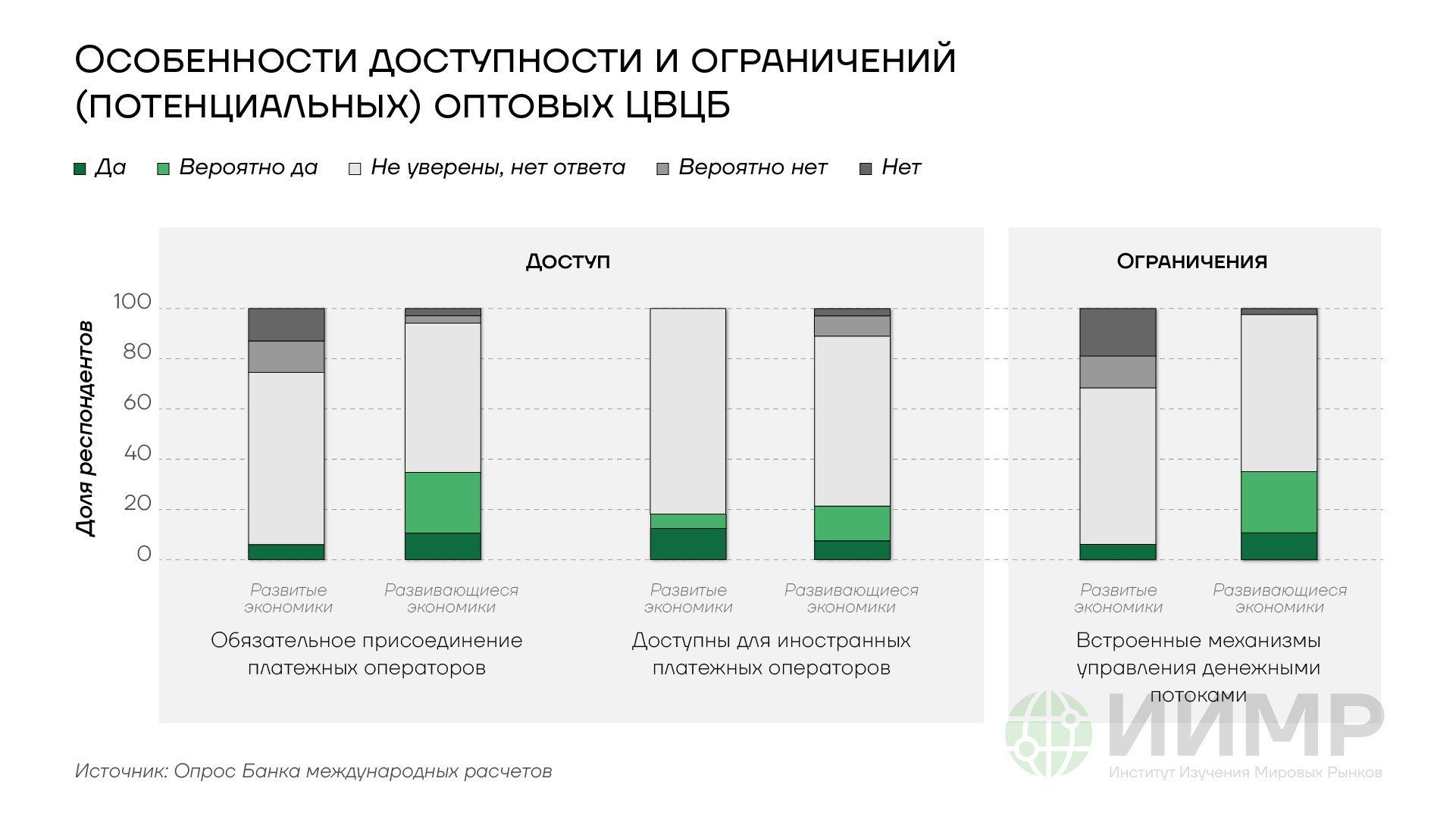

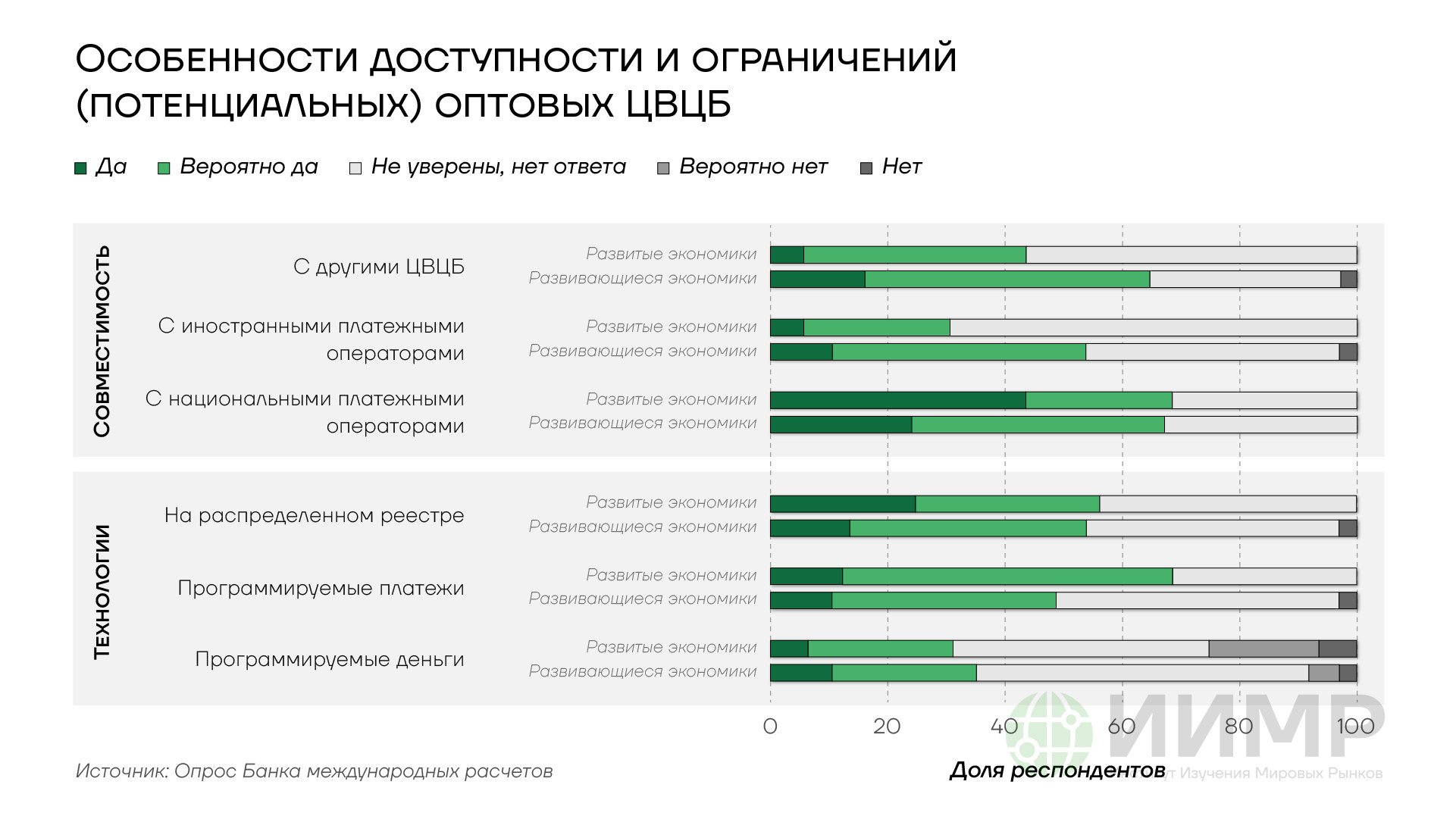

Платформы трансграничных расчетов: mBridge, Agora, Nexus

Оптовые ЦВЦБ различаются уровнями контроля над транзакциями и легкостью доступа. Развивающиеся страны уделяют больше внимания интероперабельности, охвату платежных систем, механизмам поддержания экономической стабильности. В частности, оптовые ЦВЦБ развивающихся стран, по данные опроса БМР, обладают такими свойствами как встроенные методы контроля над потоками капитала, совместимость с цифровыми валютами других ЦБ, доступ к иностранным платежным системам.

{kind=link}

Особенности доступности и ограничений цифровых валют ЦБ

ЦВЦБ развитых экономик чаще применяют высокотехнологичные решения, используя в качестве основы распределенные реестры и предусматривая способы проведения запрограммированных платежей.

{kind=link}

Особенности доступности и ограничений (потенциальных) цифровых валют ЦБ

Конкурентное поле трансграничных расчетов определяется тремя ключевыми проектами, существенно различающимися по статусу и геополитической ориентации.

Платформа mBridge является единственной функционирующей оптовой ЦВЦБ-платформой трансграничных расчетов. К ноябрю 2025 года через нее прошло 4 047 транзакций на 55,5 млрд долларов США. В октябре 2024 года БМР вышел из управления проектом, передав его центральным банкам-участникам — Китаю, Гонконгу, Таиланду, ОАЭ и Саудовской Аравии. Выход состоялся через неделю после саммита БРИКС в Казани, где Россия предложила использовать технологию mBridge для создания платежной платформы БРИКС. Важно отметить концентрацию валюты платежей: около 95% объема расчетов на платформе приходится на цифровой юань, что де-факто превращает mBridge в инфраструктуру продвижения китайской валюты в трансграничных расчетах. В ноябре 2025 года на базе mBridge запущена платформа Jisr, через которую ОАЭ и Китай провели первый трансграничный расчет.

Project Agora, который ведет БМР, объединяет центробанки Англии, Франции, Японии, Кореи, Мексики, Швейцарии, а также Федеральный резервный банк Нью-Йорка и 41 организацию частного сектора, включая JPMorgan, Citi, HSBC, SWIFT, Visa, Mastercard. По состоянию на начало 2026 года проект перешел от фазы дизайна к прототипированию, реальных транзакций нет. Отставание от mBridge составляет не менее 2–3 лет.

Project Nexus является единственным проектом Инновационного хаба БМР, движущимся к полноценной реализации. Принципиальное отличие заключается в том, что Nexus связывает действующие национальные системы мгновенных платежей Сингапура, Малайзии, Филиппин, Таиланда и Индии, а не является платформой для ЦВЦБ. Статус наблюдателя имеют Банк Индонезии и ЕЦБ. В феврале 2026 года были назначены технические операторы (PayNet и NETS) и провайдеры информационной инфраструктуры (AWS и Endava). Запуск намечен на 2027 год с потенциальным охватом 1,7 млрд человек. Именно строительство на базе действующей платежной инфраструктуры объясняет более высокую скорость реализации Nexus в сравнении с проектами ЦВЦБ.

Исторические параллели: переводной рубль СЭВ и TARGET2

Опыт переводного рубля Совета экономической взаимопомощи (СЭВ) содержит параллели с нынешними инициативами. За 26 лет существования через систему прошло 4,5 трлн переводных рублей, однако реального многостороннего клиринга не сложилось. Профицит одной страны нельзя было использовать для покрытия дефицита в расчетах с третьей. Переводной рубль не обладал ни валютной, ни товарной конвертируемостью, каждая субкатегория торгового баланса балансировалась отдельно. Экспортеры биржевых товаров — прежде всего советской нефти — предпочитали реализацию на мировых рынках за конвертируемую валюту, ограничивая развитие системы. Проблема накопления неконвертируемых рупиевых остатков в двусторонней торговле России и Индии указывает на границы применимости такого подхода.

Система расчетов между национальными ЦБ еврозоны TARGET2, напротив, функционирует эффективно. Это происходит благодаря условиям, отсутствующим в большинстве трансграничных проектов ЦВЦБ: общей правовой рамке в форме директив ЕС и руководства ЕЦБ, единой валюте, устранившей валютный риск, и централизованному управлению через Управляющий совет ЕЦБ. Ежедневный оборот TARGET2 превышает 2,2 трлн евро при охвате более 52 тыс. банков. Даже в этих условиях кризис еврозоны обнажил риск структурных дисбалансов. Требования Бундесбанка в TARGET2 выросли с 5 млрд евро в конце 2006 года до около 750 млрд евро на пике 2012 года. Анализ Федерального резервного банка Ричмонда и института Bruegel показал, что до 85% дисбалансов объяснялось механикой выкупа активов периферийных стран в рамках программы ЕЦБ, а не бегством капитала из банковских депозитов периферийных стран.

Масштабирование трансграничной платежной платформы на десятки юрисдикций без наднациональных институтов, сопоставимых с ЕЦБ, представляется крайне сложной задачей, решение которой может растянуться на десятилетия. Создание правовой рамки для mBridge с пятью участниками заняло несколько лет. Соединение N систем двусторонними каналами требует N(N.1)/2 связей, то есть сложность подключения к такой системе и согласования общих правил работы возрастает нелинейно с каждым новым участником.

Действующие розничные ЦВЦБ: проблема внедрения

Опыт трех запущенных розничных ЦВЦБ демонстрирует, что техническая готовность системы не обеспечивает сама по себе экономически значимого присутствия. Sand Dollar (Багамские Острова), запущенный в октябре 2020 года, охватил около 144 тыс. персональных цифровых кошельков к концу 2024 года.

Однако объем ЦВЦБ в обращении составил лишь 1,9–2,4 млн долларов при общем объеме наличных в 588 млн долларов, то есть менее 0,4%. В 2024 году число операций пополнения кошельков сократилось на 78%, количество агентов — на 19,5%.

JAM-DEX (Ямайка), запущенный в 2022 году, привлек около 260 тыс. пользователей, однако спустя более трех лет единственным банком, предлагающим кошелек ЦВЦБ, оставался National Commercial Bank. JN Bank подключился к платформе лишь в августе 2025 года. Банк Ямайки публично критиковал коммерческие банки за торможение внедрения, а генеральный директор NCB поставил под вопрос целесообразность ЦВЦБ при наличии существующих цифровых решений.

{kind=link}

Характеристики проектов розничных цифровых валют ЦБ

eNaira (Нигерия), запущенная в октябре 2021 года, формально создала 13 млн кошельков, однако 98,5% из них остаются неактивными, доля eNaira в денежной массе страны — 0,36%.

Причин неудовлетворительных показателей несколько. С одной стороны, коммерческие банки воспринимают ЦВЦБ как угрозу депозитной базе и тормозят внедрение. С другой — граждане с недоверием относятся к государственному мониторингу транзакций. И, наконец, конкуренция со стороны существующих мобильных платежных решений дополнительно ограничивает спрос, так как не всегда ЦВЦБ могут предложить своим пользователям дополнительные преимущества.

Структурные барьеры: почему технология не является определяющим фактором

В рабочих записках ФРС США (FEDS Notes, февраль 2024 года) указывалось, что доминирование доллара определяется нетехнологическими факторами — стабильностью институтов, защитой прав собственности, глубиной и ликвидностью рынков капитала, объемом низкорискового государственного долга — и что «неясно, существуют ли преимущества первого хода в международных платежах для ЦВЦБ, поскольку факторы использования валюты в международной торговле и финансах в основном не связаны с технологией». Рынок казначейских облигаций США составляет 51 трлн долларов США. Китайский рынок облигаций — 21 трлн долларов США, однако с ограниченным доступом для нерезидентов. Доля внешнего долга БРИКС+ составляет лишь около 6% мирового при 21% у США, что ограничивает привлекательность валют-претендентов как резервных активов.

Три структурных барьера воспроизводятся вне зависимости от прогресса ЦВЦБ-платформ. Первый — отсутствие глубоких рынков капитала, без которых сторона с профицитом в двусторонней торговле не имеет инструментов для инвестирования накопленных валютных остатков. Второй — ограниченная конвертируемость по счету капитала у юаня и рупии. Третий — торговые дисбалансы, порождающие накопление неконвертируемых остатков. Дефицит стран Африки в торговле с Китаем составил 64 млрд долларов США в 2023 году, аналогичная конфигурация сложилась в торговле России и Индии.

Регуляторная совместимость, которую БМР характеризует как «наибольший источник трений» в трансграничных платежах, добавляет самостоятельное измерение. Различия в правовых основаниях эмиссии ЦВЦБ, стандартах AML/KYC, определениях окончательности расчета и режимах обработки данных не устраняются технологическими решениями. БМР, МВФ и Бундесбанк сходятся в оценке того, что «правовая гармонизация любого рода занимает годы, даже при поддержке центральных банков и наличии политической мотивации».

Отдельную роль играет проблема приоритизации задач. Центральные банки в первую очередь фокусируют усилия на внутренних делах: стабильности цен, финансовой устойчивости банков, эффективности национальной платежной системы. Развитие трансграничных расчетов не входит в мандат ни одного центрального банка. Это создает проблему коллективного действия. Выгоды от трансграничной совместимости распределены между юрисдикциями, а издержки ложатся на каждую конкретно. МВФ в аналитической записке 2024 года указывает на дополнительное измерение: ЦВЦБ одной страны, используемая за рубежом, создает риск валютного замещения в принимающей юрисдикции. Однако у эмитента нет стимулов ограничивать международное распространение собственной ЦВЦБ. С 2022 года запущено не менее 20 инициатив, направленных на обход SWIFT и западных корреспондентских банков, однако все они не привели к уменьшению доли SWIFT в международных расчетах.

Долгосрочные факторы и перспективы ЦВЦБ в международных расчетах

При наличии описанных барьеров ряд долгосрочных тенденций указывает на постепенное расширение роли ЦВЦБ и альтернативных расчетных механизмов в мировой торговле.

Интеграция систем быстрых платежей (Project Nexus) движется к запуску быстрее, чем проекты трансграничных ЦВЦБ, так как нет необходимости создавать новые правовые рамки. Не исключено формирование двухуровневой архитектуры: mBridge — для оптовых торговых расчетов в рамках незападного блока, Nexus — для розничных трансграничных платежей в АСЕАН и Индии. Обе платформы сокращают зависимость от долларовой инфраструктуры, не противопоставляя себя доллару напрямую и не претендуя на замещение его функции главной резервной валюты.

Аналитики Atlantic Council в статье от января 2026 года приходят к выводу, что mBridge «вряд ли напрямую бросит вызов доминированию доллара, но может постепенно размывать его в отдельных коридорах, секторах и сценариях использования».

Прогнозы рисуют умеренно-консервативную картину. При темпе снижения около 0,6 п.п. в год доля доллара в глобальных резервах ожидается на уровне 53–55% к 2030 году. В бюллетене Официального форума монетарных и финансовых институтов (OMFIF) от января 2025 года допускается снижение его доли до 47% к 2034 году. Доля юаня в резервах при базовом сценарии составит 2–4%, при оптимистичном — до 5%. При этом место доллара США в структуре резервов, по мнению авторов исследования, опубликованного в библиотеке МВФ (IMF WP/22/58), выигрывают не юань и рупия, а валюты развитых стран второго эшелона — австралийский и канадский доллары, швейцарский франк.

Действия администрации Трампа, ослабившие восприятие доллара как безусловного «безопасного актива», а также расширение фискальной политики в еврозоне, прежде всего — программа увеличения расходов Германии, формируют условия, при которых евро может расширить свою долю в резервах в среднесрочной перспективе. Пока же этот процесс остается потенциальным, а не реализованным.

Реалистичный диапазон торговли, ведущейся в не-долларовых ЦВЦБ, к 2030 году — 5–8% мирового товарооборота, сосредоточенных на коридорах Китай — АСЕАН, Китай — Ближний Восток, Россия — Китай и внутри ЕАЭС. За пределами этих коридоров позиции доллара остаются устойчивыми.

Выводы

- Технологические решения для трансграничных расчетов существуют. Скорость их реализации определяется политической готовностью гармонизировать финансовое регулирование и структурой международной торговли той или иной страны.

- Интеграция систем быстрых платежей (Project Nexus) движется к широкому запуску быстрее, чем проекты трансграничных ЦВЦБ, так как нет необходимости создавать новые правовые рамки.

- Фундаментальный барьер для замены доллара в международной торговле не технологический, а политический — отсутствие глубоких рынков капитала и свободной конвертируемости у валют-претендентов.

- Опыт переводного рубля СЭВ показывает, что расчетная единица без конвертируемости остается лишь бухгалтерским и учетным инструментом. Двусторонние же схемы ЦВЦБ воспроизводят эту ограниченную схему.