{kind=link}

добыча нефти

Ценовая война на рынке нефти не только не заканчивается, но и разгорается. От активных действий Саудовской Арарвии по наполнению рынка избыточным предложением в рамках ОПЕК, мир перешел в вооруженным захватам власти со стороны США в нефтедобывающих странах.

- В 2025 г. Саудовская Аравия и близкие ей страны Залива, де-факто, инициировали ценовую войну за восстановление своей доли рынка нефти

- Структура рынка продолжает ухудшаться из-за вялого спроса и роста добычи нефти странами ОПЕК и Америки

- Ожидания на 2026-2027 гг. также не в пользу улучшения баланса, запасы нефти растут

- Финансовые потоки также сигнализируют об отсутствии интереса инвесторов, особенно на фоне рекордного ралли в других видах сырья

- Цены на нефть упали на четверть, но добыча в США показывает лишь первые сигналы замедления роста

- Низкие цены на нефть дестимулируют инвестиции в новые сланцевые скважины

- Экономика нефтедобычи в США ухудшается, хеджевая книга истекает – все сложнее противостоять давлению низких цен

- Обострилась борьба за сохранение статуса нефтедоллара: смена власти в Венесуэле, новые санкции против России, революционная ситуация в Иране.

- Саудовская Аравия продолжит вытеснение конкурентов, но с оглядкой на геополитику и собственные финансовые потребности

С весны 2025 г. Саудовская Аравия (КСА) окончательно отказалась от недостижимой цели по удержанию цены на нефть выше нужных для ее бюджета $90 за баррель, сместив вектор стратегии на восстановление утраченной доли рынка. Это не такая агрессивная ценовая война, как в 2014-15 гг., когда КСА воевало против всех конкурентов, как внутри ОПЕК, так и вне картеля – сейчас это более скоординированная с другими странами ОПЕК+ политика

Основными каналами реализации новой стратегии С.Аравии стали увеличение добычи ОПЕК+ за счет постепенного отката добровольного сокращения добычи сверх установленных квот и снижение официальной рекомендованной цены (OSP) на свою нефть, особенно для покупателей из Азии. С начала прошлого года ОПЕК+ вернул на рынок более 2 млн. б/с реальной добычи (>1 млн. одна только С.Аравия) и 2,87 млн. б/с «разрешенной добычи», т.е. де-факто, было проведено увеличение квот на добычу почти на 3 млн. б/с.

{kind=link}

ОПЕК+ постепенно вернул на рынок более 2 млн б/с

Таким образом, Саудовской Аравии (КСА) пошла на риск более сильного падения своих доходов от экспорта нефти: плюс 10-15% к росту добычи и экспорта в физическом выражении не компенсируют 30% падения цен на нефть с учетом устранения премии в OSP. Пока золотовалютные резервы Королевства позволяют придерживаться такой стратегии, но как показал опыт предыдущей ценовой войны 2014-2016 гг., ресурсы и, главное, воля КСА не безграничны.

Уже в 4кв. 2025 г. темпы восстановления добычи ОПЕК+ стремительно сократились как ответ на опасения стран Залива, что цены могут рухнуть ниже $60 за баррель, а победы над американским сланцем так и не получится достичь.

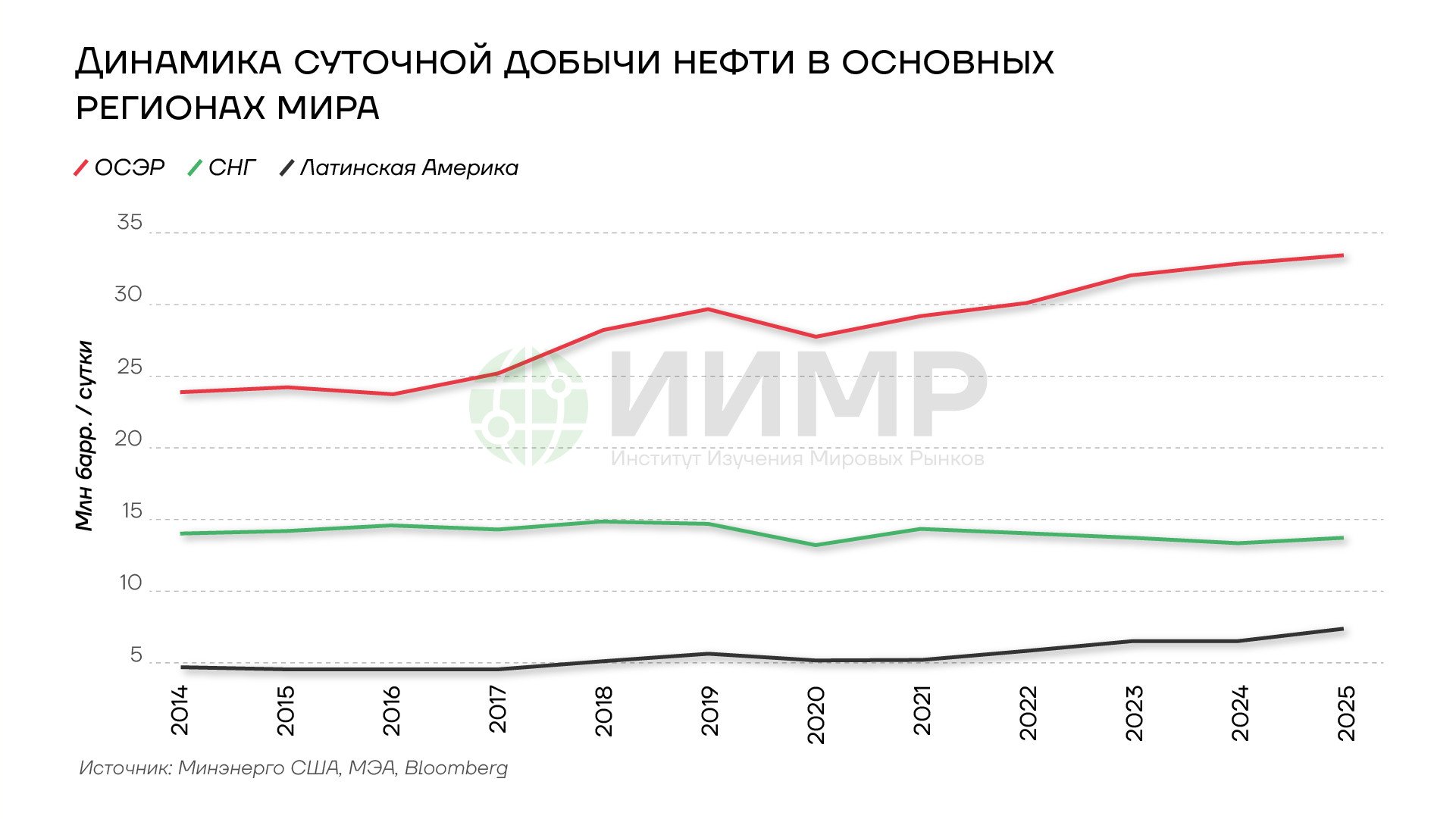

А ведь сражаться приходится не только со «сланцевиками», но и с другими регионами развитых стран (суммарно страны ОЭСР уже добывают больше ОПЕК) и глубоководной добычей в Бразилии, а также Азербайджаном и Казахстаном. Даже внутри стран Персидского Залива нет единой политики в отношении роста добычи: Ирак и ОАЭ активно инвестируют в расширение добычи до 4-5 млн. б/с, Катар развивает СПГ, а Иран остается основной точкой напряжения на всем Ближнем Востоке

{kind=link}

Динамика суточной добычи нефти в основных регионах мира, 2014-2025гг

Более того, торговые войны Трампа против всего мира еще больше остановили процесс глобализации, что негативно сказалось на спросе на нефть. Основные аналитические агентства весь год повышали прогнозы избытка на физическом рынке нефти в 2025 г., а в этом году мы рискуем увидеть и вовсе рекордные 4 млн. б/с избытка (разброс оценок от 2 до 4 млн.). В более же долгосрочном периоде остаются дискуссии относительно концепции «пика спроса на нефть», в рамках которой западные агентства строят сценарии падения потребления углеводородов в пользу ВИЭ (особенно в варианте NZE – net zero equivalent), а ОПЕК по-прежнему верит в продолжение роста спроса еще на десятилетия вперед.

{kind=link}

Прогноз баланса на рынке нефти и долгосрочный взгляд на пик спроса, 2025-2026гг

Длительный период избытка на рынке нефти не только негативно влияет на текущие котировки, но и подрывает долгосрочные перспективы восстановления цен. Ведь эти «лишние» баррели нефти и нефтепродуктов скапливаются в резервуарах и плавучих хранилищах, как в развиты странах (ОЭСР), так и развивающихся (Китай, российский теневой флот). И по мере восстановления спроса или в случае шоков предложения, именно из них в первую очередь будет удовлетворяться потребление, ограничивая рост цен

{kind=link}

Коммерческие запасы нефти и нефтепродуктов в странах ОСЭР и цена нефти сорта Brent, 2010-2025

Негативная ситуация на физическом рынке нефти усугубляется крайне пессимистическим отношением инвесторов и спекулянтов на срочном рынке, во фьючерсах, свопах и опционах, где валовой шорт достиг рекордного уровня за 10 лет – с момента прошлой ценовой войны. А чистая позиция впервые опустилась ниже нуля в октябре 2025 г., что обычно казалось невозможным с учетом традиционного чистого шорта от хеджа производителей.

С одной стороны, такой избыточный шорт спекулянтов создает базу для краткосрочных подскоков цен на нефть, что мы и увидели в случае с протестами в Иране, но с другой стороны, он показывает отсутствие стимулов у крупных игроков к «раскручиванию» цен вверх. Это также отражает интересы администрации Трампа, которому не нужны высокие цены на бензин в преддверии промежуточных выборов в ноябре 2026 г.

Такое негативное отношение финансового рынка к нефти особенно ярко проявляется в сравнении с другими классами сырьевых активов, особенно, золотом, серебром и промышленным металлами. Ослабление доллара, тарифы Трампа и геополитическая неопределенность стимулировали переток капиталов на рынки реальных активов, но эта волна интереса прошла мимо энергетического сегмента. Хуже нефти в прошлом году была только динамика у какао, где сдувался пузырь 2024 г.

{kind=link}

Соотношение стоимости 1 унции золота и 1 барреля нефти сорта Brent, 1990-2025гг

Более того¸ на финансовом рынке традиционно было сравнение цен двух видов золота: обычного и «черного» (нефти). Обычно, золото дорожало к нефти в периоды геополитических стрессов, не связанных с кризисами на Ближнем Востоке (в этих случая и нефть резко дорожала), или же во время разгула инфляции. Сейчас же мы наблюдаем эпизод либо спекулятивного надутия пузыря в драгметаллах, или же поколенческого изменения (paradigm shift) в мировой финансовой системе, в результате которого произойдет потеря доминирующей роли доллара.

Стоит ли Саудовской Аравии ожидать победы над американским сланцем?

Во всех торговых и ценовых войнах первым делом оцениваются конкурентные преимущества перед твоим противниками, а в случае с нефтью, это требует, прежде всего, анализа себестоимости добычи. Этот анализ требует множества допущений и корректировок, особенно, когда дело касается госкомпаний, из-за чего добавляются факторы бюджетной и налоговой политики. В России, например, очень высокие налоги на добычу и экспорт нефти, а в КСА вообще вся нефть государственная и формирует бюджет – потому и требование более высокой цены нефти, несмотря на самую низкую себестоимость добычи на скважине.

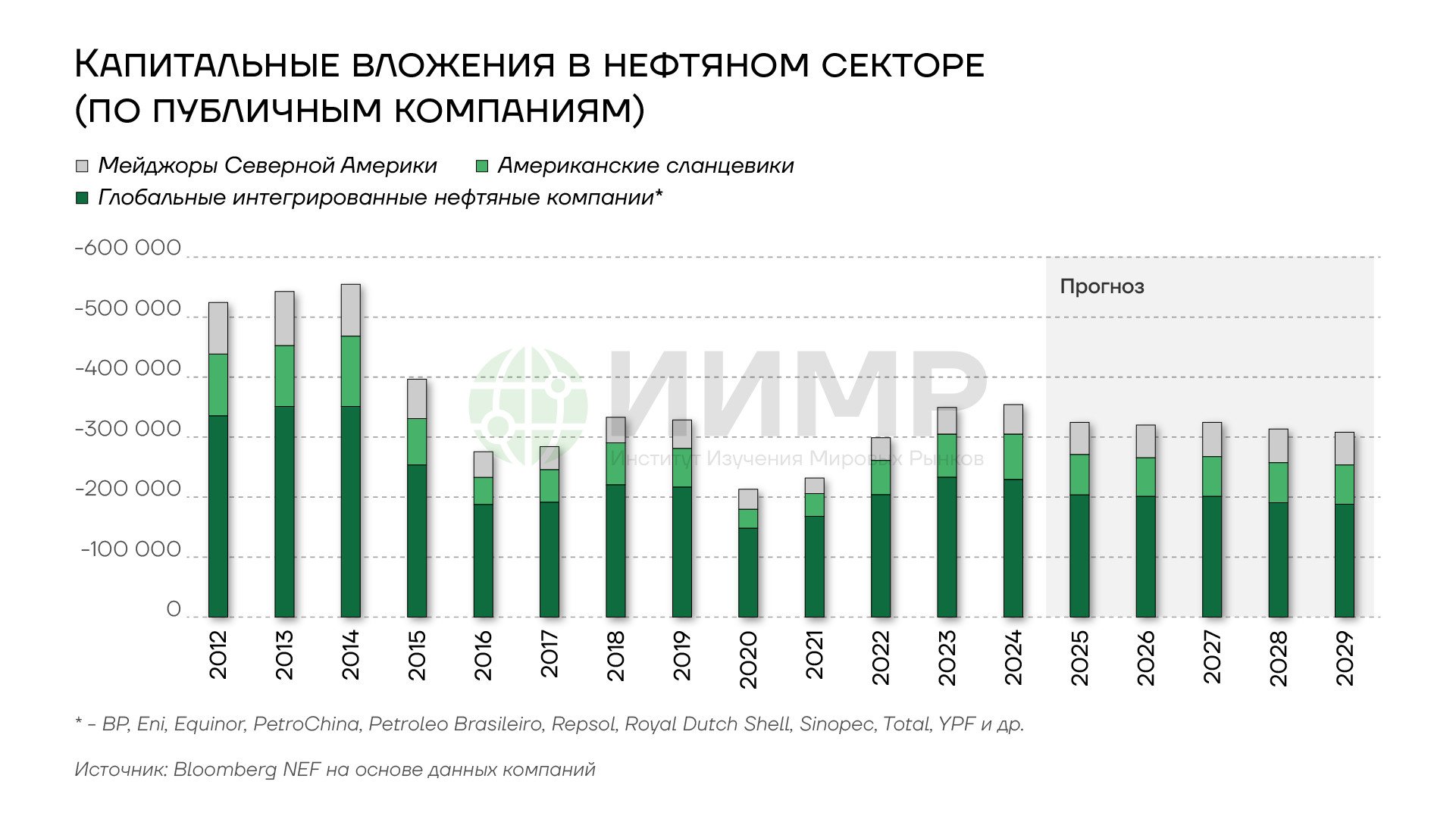

«Мировые инвестиции в разведку и добычу нефти в 2025 г. составили $420 млрд., на треть меньше, чем 10 лет назад, это несет риски» (Вице-премьер России Новак в авторской колонке 22.01.2026 ). При этом текущий цикл снижения капзатрат пока не полностью повторил ситуацию ценовой войны 2014-15гг и пандемии 2020-21 г., когда падения «капекса» было на треть-половину от предыдущих максимумов. Более того, именно североамериканские компании, особенно «сланцевики», обеспечивают сохранение значительных объемов инвестиций, тогда как глобальные интегрированные нефтяники вынуждены уже начинать экономить из-за падения цен и геополитических рисков, в т.ч. в России.

{kind=link}

Капитальные вложения в нефтяном секторе (по публичным компаниям), 2012-2025гг

В предыдущих исследованиях обсуждались аргументы о том, что дальнейший технический прогресс в добыче сланцевой нефти добавит уже минимальный прирост производительности скважин. Имеющиеся месторождения достаточно сильно истощены, и американским сланцевикам приходится все больше тратить на добычу при ухудшающемся качества резервов и сокращении доступных к разработке площадей. Средний срок жизни резервов сократился за последнее десятилетие на 30% до 9.85 лет, а доля уже разработанных площадей нефтеносных полей выросла до почти 50% от запаса еще неразработанных (с 35% в конце 2013г.)

В то же время произошла стабилизация эффективности буровых технологий (Oil Barrels per Rig): если в первые «пятилетки» сланцевой революции отдача буровых росла в разы (с 50-100 в начале 2000-х до 500-700 в середине 2010-х и 1500 на пике в 2020г.), то в последние три года она держится чуть выше 1000-1100 (в 2025 г. достигнуто 1131 баррелей в сутки). Более того, запас подготовленных, но неактивных скважин (Drilled But Uncomplited Wells - DUC) практически уполовинился за последние 5 лет до минимального уровня с 2013 г

Особенность сланцевой добычи с быстрым выбором дебита скважин (основные объемы выкачиваются за 6-18 месяцев) также оказывает негативное влияние на способность еще больше увеличить добычу, а для сокращения добычи достаточно просто перестать разбуривать новые месторождения. Этот эффект нагляднее всего можно проследить по динамике и профилю добычи в крупнейшем сланцевом регионе США – Пермском нефтегазоносном бассейне в штатах Техас и Нью-Мексико (Permian/Delaware), где замедляется рост совокупной добычи из-за очень быстрого падения отдачи от старых скважин

Поэтому аналитические агентства склоняются к мнению, что в совокупности американская сланцевая добыча вышла на поздний этап зрелости (maturity), за которым последует снижение добычи и выручки, если не получится изобрести новые методы добычи

{kind=link}

Жизненный цикл сланцевой скважины

При этом консенсус рынка пока еще состоит в том, что добыча нефти в США выйдет в этой пятилетке на плато около 14 млн. б/с (13.8 млн. в 2026 – 14.2 млн. в 2030). Без сохранения роста добычи прошлой пятилетки, но и без ожиданий падения добычи – при сохранении низких цен на нефть эти ожидания выглядят избыточными.

Себестоимость добычи в большей части американских месторождений пока еще ограничена $35-45 за баррель на большинстве «старых» сланцевых месторождений за счет завершения эксплуатации наилучших по себестоимости месторождения (до 8-9 млн. б/с и $30-35 за баррель), где уже были понесены капитальные расходы – в доинфляционную эпоху. Но пост-пандемических рост цен на сервисные услуги, материалы и оплату рабочей силы, а также высокие ставки по кредитным ресурсам привели к значительному повышению себестоимости добычи на новых скважинах – до $61-70, что уже выше текущей фьючерсной кривой на 2026 г.

Таким образом, при сохранении текущих низких цен на нефть сланцевые компании продолжат выкачивать остатки дебита лучших скважин, но уже не имеют достаточной мотивации для инвестирования в новые проекты. Экономике сланцевиков при низких ценах на нефть могла бы помочь хеджевая книга добывающих компаний, но как уже обсуждалось в разделе о финансовых операциях на рынке нефти, уровень хеджа сейчас на крайне низком уровне.

Более детальный анализ хеджевой книги независимых нефтяных компаний из сланцевых регионов добычи показывает, что они обожглись на хедже после пандемии и начала СВО (упустили значительный рост цен в 2021-2022 гг.), и потому в разы сократили активность в 2023-2025 г. А затяжное падения цен на нефть заставило их практически прекратить хеджироваться на 2026-2027 гг. – «Drill, baby, drill» на максимальный риск, и он пока не оправдывается!

Рис. 17 Оценка безубыточной цены для НОВЫХ скважин в сланцевой добыче

Итак, текущая борьба С.Аравии и партнеров по ОПЕК+ со сланцевой добычей в США пока не приносит явных дивидендов, но, вероятно, точка невозврата пройдена, и следующее снижение цен на нефть вынудит сланцевиков не только сократит инвестиционные планы, но и сворачивать текущую активность