{kind=link}

Банк России

Днежно-крежитная политика Центрального Банка РФ ограничивает структурное развитие страны и сокращает производительные мощности. Инфляция, при этом, не достигал требуемых показателей, а экономика уже встала.

- Заявленные цели текущей денежно-кредитной политики (ДКП) ограничивают возможности роста экономики.

- Инфляция остается структурно выше таргета в 4% из-за зажатия предложения.

- Падение рентабельности ниже стоимости фондирования укрепило тренд на падение инвестиций.

- Крепкий курс рубля при текущей модели не помогает импортозамещению.

- Рекалибровка ДКП и синхронизация ее с бюджетной и промышленной политикой поможет экономике.

Как успеть за глобальными изменениями

«Слишком поздно, слишком медленно». Эту фразу Дональда Трампа в адрес уходящего в мае главы ФРС Джерома Пауэлла принято считать еще одним примером неумелого вмешательства администрации президента США в работу независимого ЦБ. И действительно, в случае с экономикой Соединенных Штатов, получившей инфляционный шок от торговых тарифов, но при этом находящейся в растущем тренде из-за ИИ-трансформации, такие требования главы государства выглядят неуместными.

В России ситуация принципиально отличается от американской, и вопросы Президента России к экономическому блоку логичны. Затяжной период охлаждения экономики, объясняемый борьбой с инфляцией и инфляционными ожиданиями, привел сначала к быстрому росту ставки до 21% с риском роста до 25% в ноябре 2024 года и удержанию ее на этом уровне более полугода. Лишь потом начался цикл ее практически вынужденного снижения. Апрельское решение снизить ставку всего на 50 б.п. до 14,5% с жестким сигналом — демонстрация рассинхронизации ДКП с экономической политикой и реальным сектором.

Логика ЦБ понятна: мандат требует победы над инфляцией любой ценой. При этом эффективно воздействовать он может лишь на рыночную часть спроса. Однако природа инфляции в РФ уже давно имеет немонетарный характер. Основная проблема — рост издержек, который производители «упаковывают» в цены, но выпуск продукции при этом падает.

ЦБ уже второй год удерживает ставку, в реальном выражении скорректированную на инфляцию, на запретительно высоком уровне в +10%. Пик в +12,5% был достигнут осенью 2024 года. Между тем, экономическая теория предполагает, что уровень реальных ставок в экономике должен соответствовать долгосрочным темпам ее роста, также в реальном выражении.

И если в 2022–2023 годах политика ЦБ реагировала на ухудшение экономики через снижение реальной процентной ставки, то с начала 2024-го начался период сдутия спроса и борьбы за целевой уровень инфляции в 4% любой ценой.

{kind=link}

Динамика реальной ставки и ВВП России, 2024-2025гг

Такое расхождение экономики со ставкой ЦБ — следствие последовательного инфляционного таргетирования. Однако концепция таргетирования инфляции все больше подвергается ревизии. Финансовые институты «вашингтонского консенсуса», МВФ и Банк международных расчетов (BIS), выпустили исследования о недостаточной эффективности политики таргетирования инфляции во времена кризисов и всплеска инфляции. По мнению экспертов этих институтов, устойчивость цен может сочетаться с накоплением макрофинансовых дисбалансов (кредитные пузыри, избыточное финансовое плечо), что требует расширенного набора инструментов для современных ЦБ. К инструментам широкого спектра процентных ставок добавились словесные и реальные интервенции и долгосрочные прогнозы, количественное ослабление, а также программы улучшения ликвидности финансовой системы.

Согласно исследованию МВФ, инфляционное таргетирование не обеспечило контроль над инфляцией после шока 2022 года — она выросла одинаково сильно во всех анализируемых государствах, но быстрее снизилась у тех стран, чьи ЦБ не таргетировали инфляцию, а расширяли предложение в экономике. По версии авторов, политика процентных ставок плохо воздействует на логистические сбои, глобальные цены на сырьё и геополитические шоки, а поведенческие модели экономических агентов все более формируются «задним числом», уменьшая ценность коммуникаций ЦБ.

В работе экспертов BIS от сентября 2025 года мировым центральным банкам предложено ориентироваться на новый тип монетарного правила — «таргетированное правило Тейлора» (targeted Taylor rule) — согласно которому ЦБ нужно по-разному реагировать на инфляцию в зависимости от того, чем она вызвана — шоками спроса или шоками предложения. И ФРС уже «реагирует по-разному»: в 4 раза сильнее на инфляцию, обусловленную спросом, нежели на инфляцию шока предложения. А лингвистический анализ протоколов ФРС показал способность регулятора различать природу инфляции в реальном времени.

Поскольку в России превалируют шоки предложения, то и обычное правило инфляционного таргетирования работает иначе: рост инфляции «заставляет» ЦБ жёстко подавлять ее через увеличение ставок, но снижение инфляции не успевает за обрушением ВВП.

Эксперты BIS предлагают «таргетированное правило», допускающее более высокую инфляцию ради удержания экономического роста, чтобы смягчить глубину спада. Исторические данные показывают, что при таком варианте волатильность ВВП почти в 14 раз меньше (0,17 против 2,33), чем при традиционном инфляционном таргетировании, тогда как волатильность инфляции увеличивается лишь в 3 раза (1,61 против 0,52).

Таким образом, «таргетированное правило» — это естественная формализация «гибкого таргетирования инфляции» (flexible inflation targeting). Его можно выразить в простой логике: если уж бить по инфляции спроса, то надо хотя бы учитывать экономические последствия шоков предложения.

Главный вызов в том, что жесткость инфляционного таргетирования не только снижает координацию политики ЦБ и Правительства, но и ограничивает, в целом, гибкость общей макроэкономической политики. ЦБ, реализуя политику таргетирования, вынужден действовать агрессивно для защиты своей репутации, а рост экономики не его задача.

{kind=link}

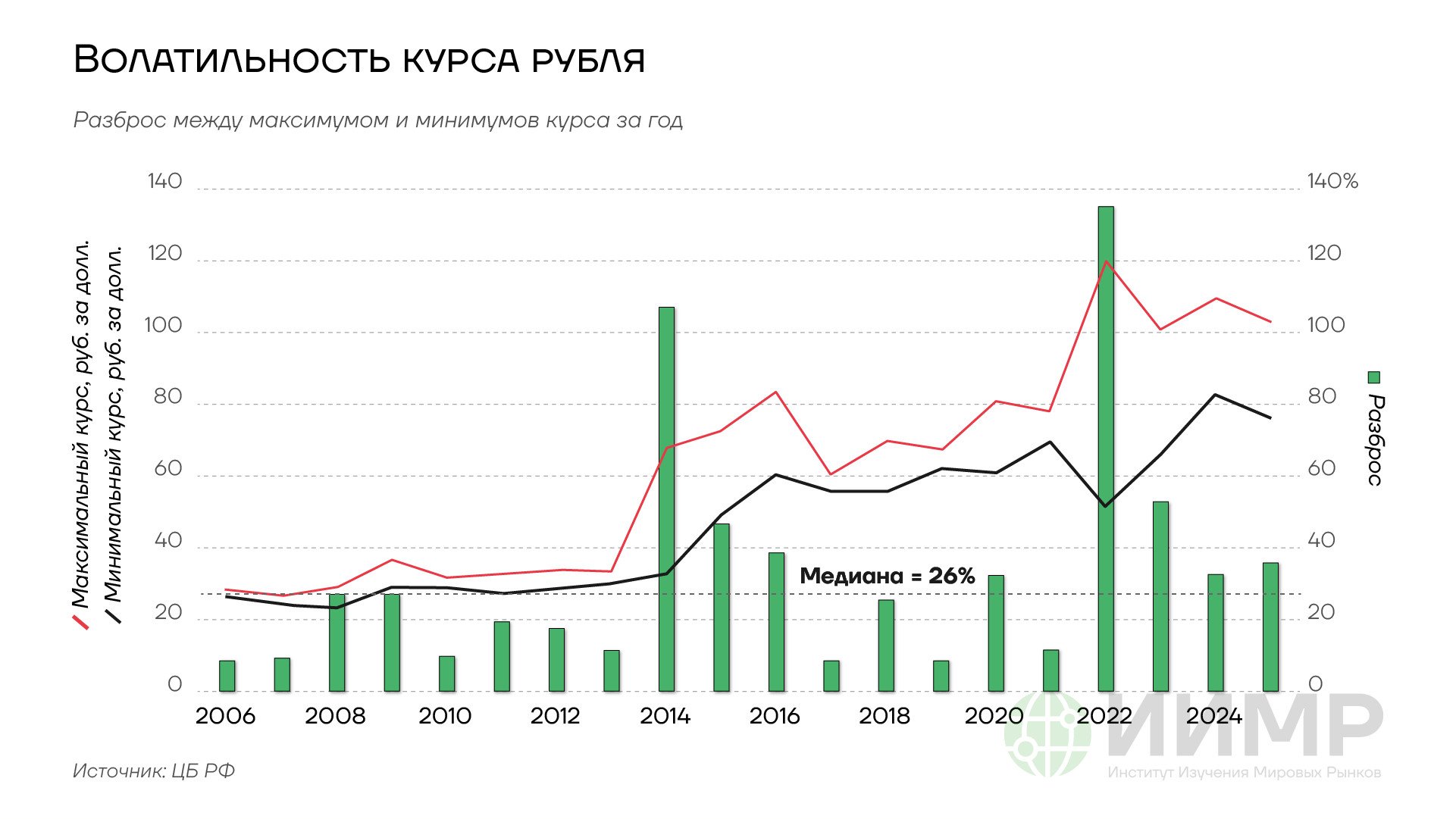

Волатильность курса рубля, 2006-2025гг

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» предельно просто определяет мандат ЦБ:

- Защита и обеспечение устойчивости рубля. При этом за последние 20 лет колебания курса рубля были в диапазоне 15–20%;

- Развитие и укрепление банковской системы Российской Федерации. После серии банковских кризисов, регулятор действительно почистил сектор;

- Обеспечение стабильности и развитие национальной платежной системы. Тут неоспоримый прогресс — появились карта МИР и НСПК;

- Развитие и обеспечение стабильности финансового рынка Российской Федерации. Президент России в 2024 году на ПМЭФ озвучил задачу удвоения капитализации рынка, доведения ее до 60% ВВП, но она остается ниже 30% и может только снизится. Пример Ирана показывает, что дело совсем не в санкциях;

- Получение прибыли не является целью деятельности Банка России.

«Основные направления единой государственной денежно-кредитной политики» — ключевой документ, разрабатываемый самим Центральным банком, определяет главные цели, принципы и инструменты финансовой политики на ближайшие 3 года. В нем ЦБ определяет, что главная задача — это количественная цель по инфляции 4%.

{kind=link}

Эффективность (ее отсутствие) таргетирования 4% инфляции ЦБ РФ

Согласно макроэкономическому опросу Банка России от апреля 2026 года, консенсус аналитиков крупнейших фининститутов по инфляции на 2026–2028 годы снова повышен (5,5% — 4,0% — 4,0%). Достижение целевого значения в 4% ожидается в декабре 2028 года. Собственный прогноз ЦБ РФ на 2026 год — 4,5–5%, тоже выше цели — седьмой год подряд.

Ухудшает оценку эффективности инфляционного таргетирования в России анализ динамики инфляционных ожиданий населения и бизнеса самим ЦБ, которые

остаются стабильно высокими уже 4 года. Ряд экспертов и исследований показывают, что это — следствие завышенной процентной ставки и «ястребиной» риторики самого ЦБ. Бизнес на фоне охлаждения экономики рационально переносит высокую стоимость фондирования в цену продукции.

{kind=link}

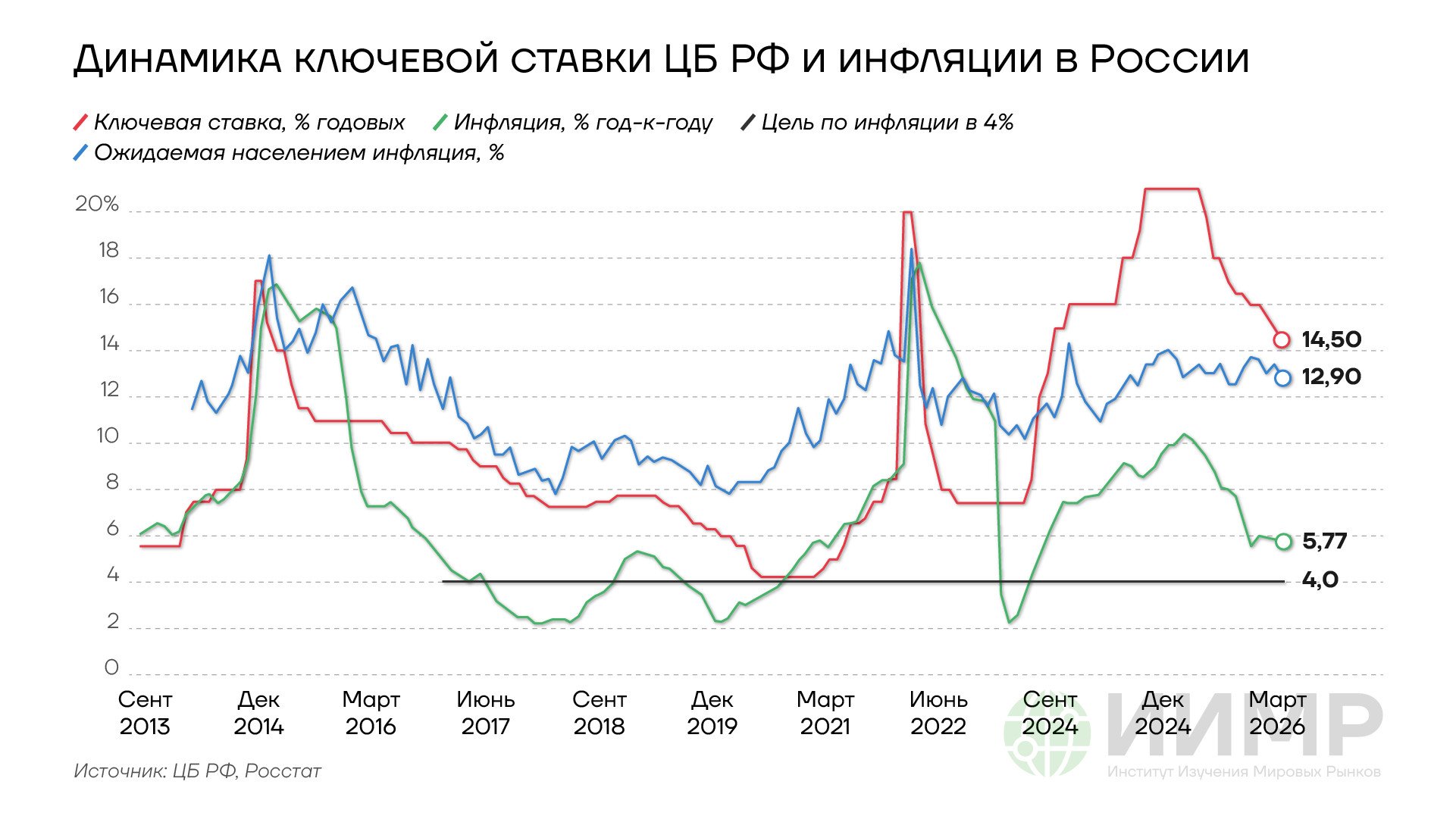

Динамика ключевой ставки ЦБ РФ и инфляции в России, 2013-2026гг

Потенциал роста российской экономики

Инфляция в России пошла вниз. Резкое повышение ставки в конце 2024 года не могло не повлиять на ситуацию. Также благодаря введенной в 2024 году Указом Президента РФ № 360 об обязательной продаже валютной выручки для крупнейших российских экспортеров, начал укрепляться рубль, что тоже позитивно повлияло на инфляционные ожидания и общий показатель цен. Указ Президента России был призван, главным образом, стабилизировать ситуацию на валютном рынке и в финансовой системе, которая адаптировала схемы работы с выручкой субъектов ВЭД. При этом экономическая стабильность страны, находящейся под санкциями, требует укрепления. Резкое укрепление рубля до 75 рублей за доллар дало лишь небольшое торможение инфляции с 10% до чуть ниже 6%.

Дальнейшее смягчение ДКП ЦБ поставил в зависимость от степени ужесточения бюджетной политики. Повышение НДС до 22% не только в моменте увеличило доходную часть бюджета, но и позволило продолжить Банку России цикл снижения ставки.

Все вместе эти факторы сформировали ряд рисков для экономики страны:

1. Давление на частный сектор, который неспособен справляться одновременно с логистическими сложностям, ростом налогов и запретительными ставкам;

2. Структурно завышенный курс рубля, при старой модели, порождает новые риски:

a. Экспортеры не могут воспользоваться выгодной внешней конъюнктурой;

b. Корректируются планы по импортозамещению;

c. Снижаются доходы бюджета от налогов на добычу и экспорт сырья;

3. Высокая стоимость обслуживания госдолга оказывает давление на бюджет;

4. Растягивается период недоинвестированности, снижая потенциал роста экономики.

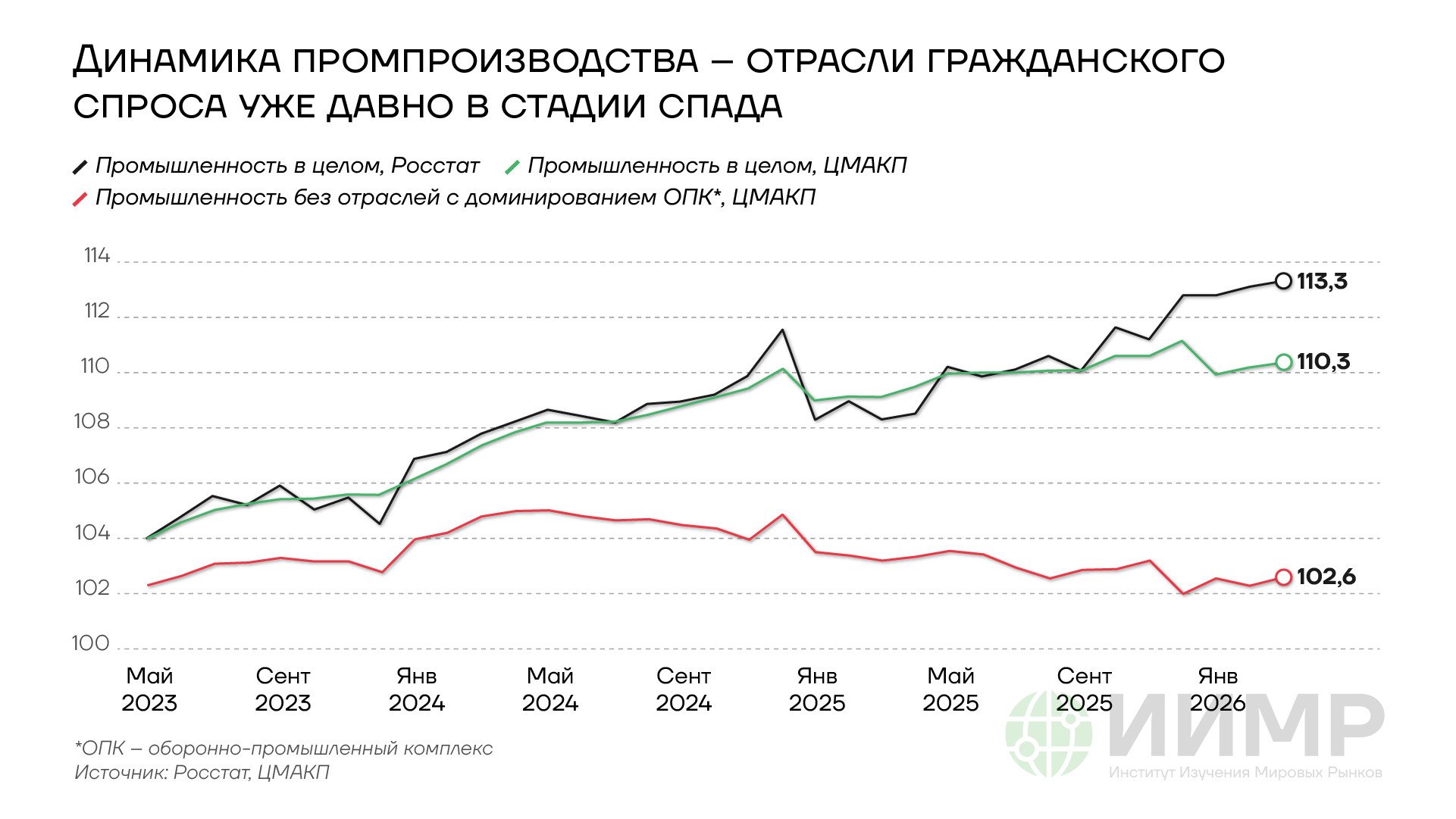

Коррозия частного сектора проявляется как в росте числа закрытых предприятий малого и среднего бизнеса (-845 тыс., 92% из них были открыты до 2025 года), так и в общем влиянии на потенциал ряда отраслей промышленности, не связанных с ОПК и госзаказом. Согласно последним данным Росстата, в январе и феврале снижение промпроизводства составило в годовом исчислении 0,8% и 0,9% соответственно. В марте предварительно зафиксирован рост на 2,3% г/г во многом за счет роста производства прочих транспортных средств и оборудования (прокси ВПК) на 32,6%. При этом потребление электроэнергии, газа и пара снизилось на 1,2% к марту 2025 года, что не подтверждает широкомасштабного восстановления промышленности после провала.

Управляемое охлаждение снижает потенциал значительного количества отраслей - от производства электрооборудования, машиностроительной продукции и металлургии до автопрома и производства одежды. Добывающие отрасли уже пятый год испытывают давление, черная металлургия потеряла более 25% от пика 2023 года. «Защитные» отрасли, такие как производство продуктов питания, напитков и прочие не показывают роста выпуска.

{kind=link}

Динамика промпроизводства РФ, май 2025 - январь 2026 года

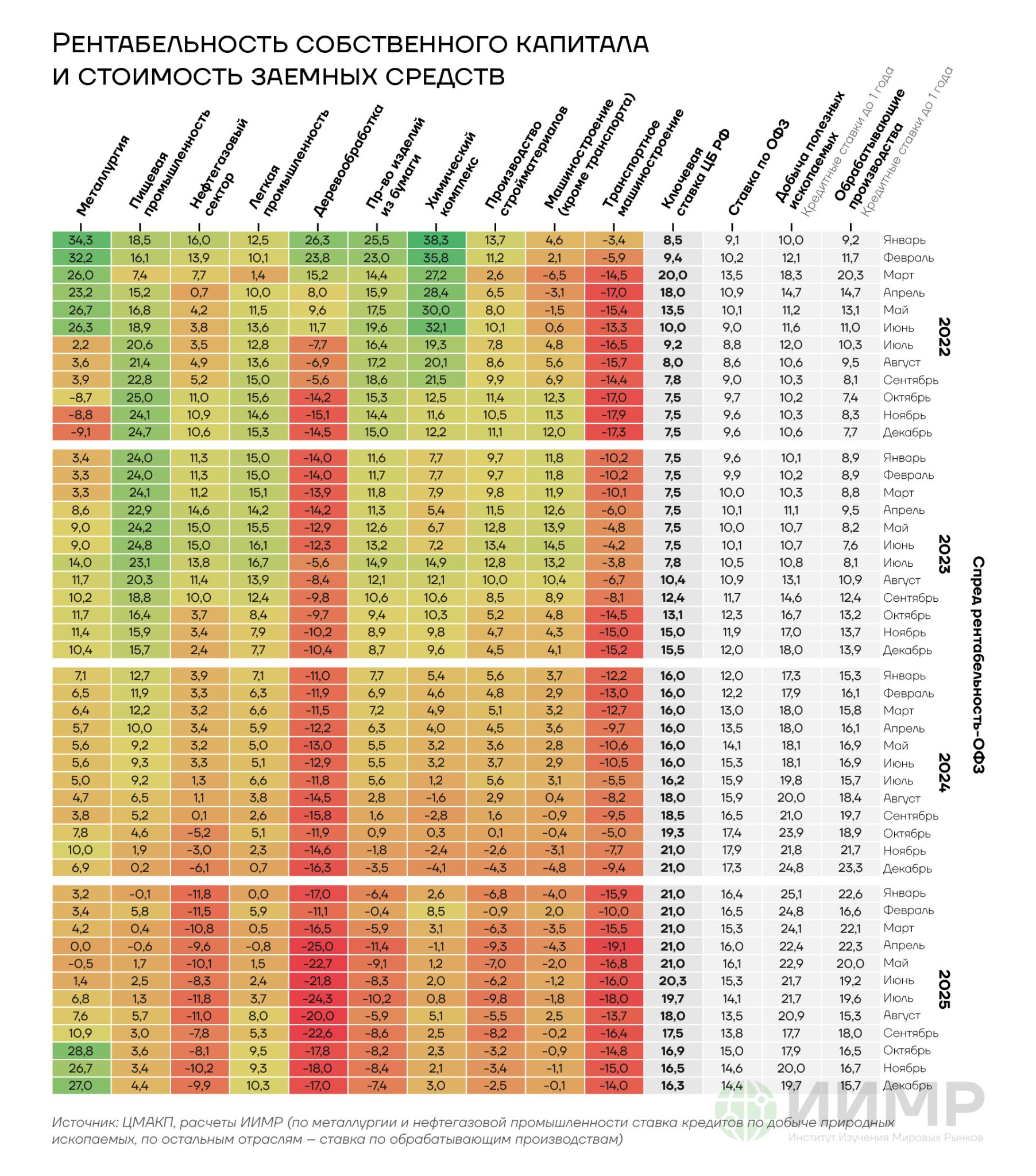

Рентабельности бизнеса в 2024–2025 годах снизилась. Значительная часть субъектов экономической деятельности работает с отрицательной экономической прибылью, т.е. с доходность собственного капитала ниже ставок ОФЗ и, конечно, ниже собственных кредитных ставок (в среднем на 4–5% выше стоимости заимствования для государства). Для сравнения, в 2022–2023 годах только традиционно рискованные деревообработка и автомобилестроение не имели прибыли, остальные же сектора получили возможность сформировать базу для инвестиций из своей прибыли после уплаты процентов. Но они не успели — резкий рост ключевой ставки тогда заставил их снова перейти в режим экономии.

{kind=link}

Рентабельность собственного капитала и стоимость заемных средств в РФ, 20222-2026гг

Фиксируется также снижение объемов поступлений от налога на добавленную стоимость (НДС) в реальном выражении, что четко отражает экономическую активность. Всплеск сборов в конце прошлого года был связан с попыткой бизнеса успеть заполнить запасы до повышения НДС с 2026 года (это подтверждается снижением поступлений в начале 2026 года, несмотря на рост НДС до 22%). Циклы НДС хорошо описывают состояние отечественной экономики и кризисы с которыми она сталкивается.

{kind=link}

Динамика поступлений в бюджет от НДС в реальном выражении, 2012-2026гг

Малый и средний бизнес — опора любой развитой экономики, перешли в режим выживания — в конце прошлого года об этом заявили 39% опрошенных предпринимателей. Исследование ФОМ и НИУ ВШЭ в 1кв 2026 года показало, что около 1/3 субъектов МСП допускает закрытие или продажу бизнеса. Год назад таких было менее 1/4. Краткосрочные ожидания бизнеса оказались самыми слабыми за всё время наблюдений: 52% опрошенных уверены, что положение их бизнеса ухудшится. Улучшения ожидали лишь 12%. В начале 2022 года доля пессимистов составляла 38%, а доля оптимистов никогда не была ниже 20%. 42% компаний зафиксировали снижение спроса.

После введения санкций против Мосбиржи в 2024 году регулятор указывал на невозможность проведения полноценной валютной политики и интервенций на рынке. И это справедливо, система сильно трансформировалась. Однако зеркалировать операции Минфина с ФНБ считается возможным, даже уместным и сегодня. На тонком валютном рынке реальны большие продажи юаней и золота.

Ситуация выглядит даже парадоксально: при падении цен на нефть в 2024–2025 годах на 25%, курс рубля укрепился на 12% (за 2025 год соотношение составило -18,5% по нефти и +30% по курсу рубля). Но при падении цен на нефть профицит счета текущих операций РФ снизился с +5,3% в среднем в 2023 году до +3% в 2024-м и ниже +2% в 2025-м. В 4 кв 2025 года профицит и вовсе оказался минимальным с 4 кв 2013 года — лишь +1,6%, хотя это должно было негативно сказаться на курсе рубля. Однако закрытие каналов вывода капитала (повлияли западные санкции), высокие ставки и продажа валюты регулятором перевесили фундаментальные факторы.

{kind=link}

Курс рубля к доллару США и цены на нефть BRENT, 2024-2025гг

Такое расхождение нарушило базовые принципы паритета процентных ставок и инфляционного дифференциала — изменение курса валют должно тяготеть к обратному спреду процентных ставок, или разницы инфляций. Этот принцип лежит в основе анализа реального эффективного курса валюты, т.е. с поправкой на уровень инфляции. И сейчас рубль на 10% переоценен, укрепившись с начала 2025 года на 31,3%.

{kind=link}

Индекс реального эффективного курса рубля, 2010-2026гг

Переоцененность рубля при старой экономической и бюджетной модели ведет к сложностям при формировании доходной части бюджета (экспортная пошлина, НДС на импорт, налог на прибыль экспортеров и дивиденды госкомпаний сектора), а также поощряет бизнес делать ставку на импорт. При этом импорт оборудования, рост которого может стимулировать крепкий рубль, ограничен из-за санкций, логистических и финансовых ограничений, а также отсутствием стабильного спроса. Согласно скорректированным данным опроса бизнеса Росстата в 4 кв 2025 года, значимость неопределённости экономической ситуации оценивается выше 70% и продолжает увеличиваться. Вторыми по значимости факторами ~50%, остаются растущий перекос спроса внутри страны и высокие ставки по кредитам.

В итоге российский бизнес не может воспользоваться положительным эффектом от ухода западных компаний и занять их ниши на внутреннем рынке. Их заполняют китайские компании и поставщики западных товаров по параллельному импорту.

Уровень инвестиций к ВВП в России и раньше отставал от ситуации в развивающихся странах. В Китае этот показатель на уровне 41%, в Индии инвестиции к ВВП — 33%, в Саудовской Аравии и Южной Кореи по 30%. Некоторое увеличение доли к ВВП в последние годы — это эффект ускоренного восстановления ВПК. При этом степень износа в обрабатывающих производствах превышает 50%, что потребует еще больших финансовых ресурсов только для поддержания текущей экономической активности.

{kind=link}

Инвестиции в основной капитали и степень износа фондов РФ, 2015-2026гг

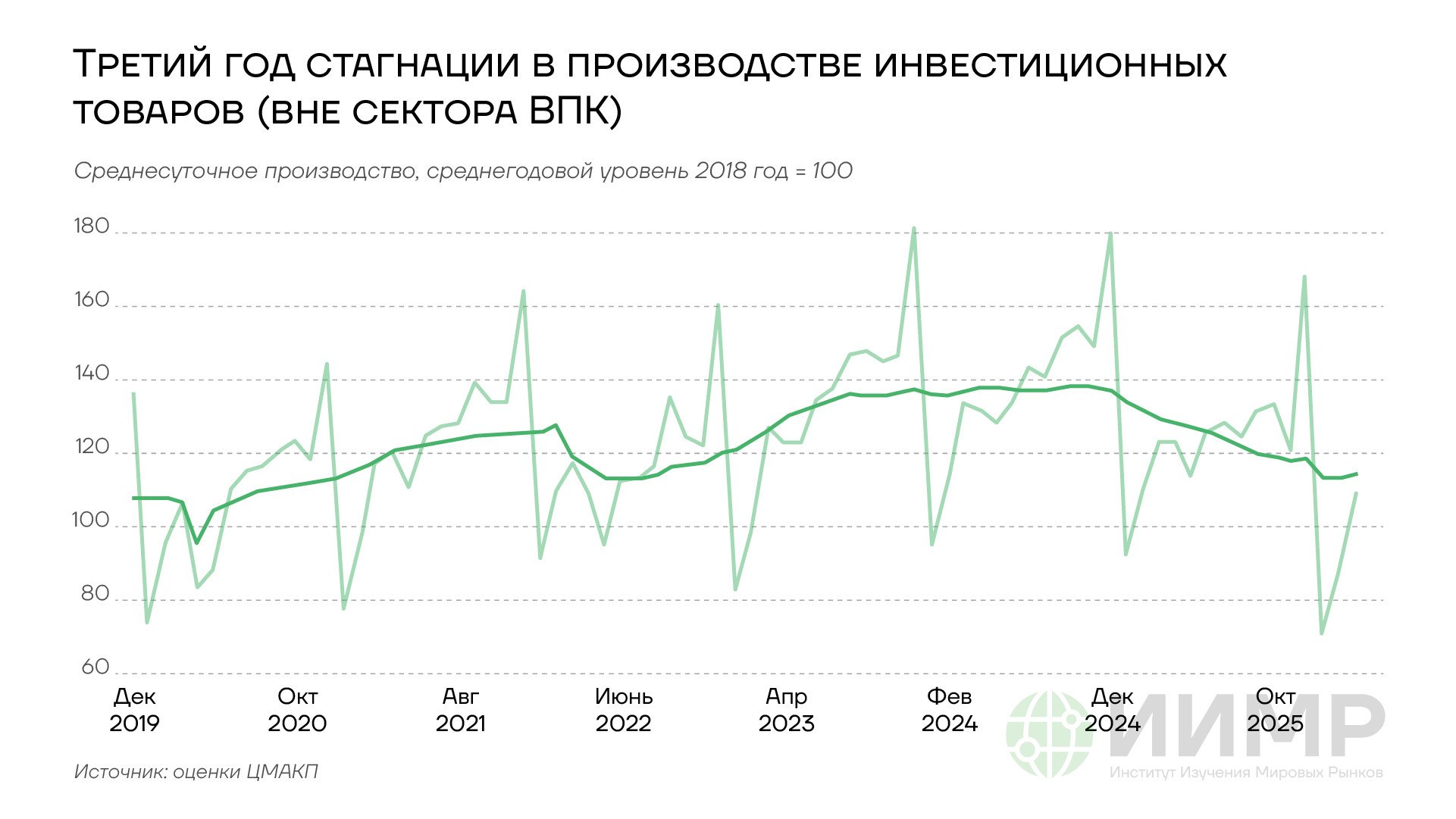

Чтобы оценить ситуацию без фактора быстрого роста военно-промышленного комплекса, можно рассмотреть динамику промпроизводства товаров инвестиционного спроса: в 3 кв 2025 года падение -1,6% ко 2 кв, 4 кв 2025-го еще -0,4% к 3 кв, январь 2026 года уже -4,3% к декабрю 2025-го, февраль еще -0,3% к январю. Только в марте наблюдалась небольшая стабилизация с ростом на 0,7% к февралю, скорректированная сезонно.

{kind=link}

Третий год стагнации в производстве инвестиционных товаров (вне секторов ВПК)

С начала 2000-х российская экономика демонстрировала высокие темпы роста. Так она попала в число самых перспективных стран для инвестиций, в том числе прямых. Даже западные оценки потенциального роста достигали на пике 6% (в среднем 3,3%). К скромным темпам роста Россия перешла в середине 2010-х, с переходом к режиму таргетирования инфляции.

Совокупность краткосрочных экономических рисков и долгосрочных вызовов при сохранении нынешней ДКП снижает потенциал российской экономики. Учитывая задачи Запада взять измором экономику страны, очевидно, что текущие реалии требуют особых мер и серьезной перестройки как экономической модели вообще, так и ДКП в частности.

{kind=link}

оценка потенциальных темпов роста российской экономики, 1995-2055гг

Новая ДКП и экономика предложения

Для изменения ситуации потребуются иные подходы к ДКП. Ситуация предполагает тесную координацию действий регулятора и Правительства. Результатом должна стать единая государственная политика, направленная на развитие экономики и обеспечение ее экономического и технологического суверенитета. Поможет достижению этих целей принятие того факта, что снижение инфляции и удержание ее около цели в 4% маловероятно в текущих структурных условиях, и потому борьба за таргет не должна вестись любой ценой — баланс интересов неизбежно сместится в сторону роста экономики.

Первый этап потребует адаптации ДКП в рамках действующих мандатов:

Поможет переход к таргетированию реальной ставки к уровню официальной инфляции (именно по ней устанавливается таргет в 4%). Диапазон ставки ЦБ должен быть от умеренно положительной в случае экзогенных кризисов спроса как во время пандемии (от -3% до 0%), до низкой положительной при перегреве экономики;

Переход к стимулирующей политике, нацеленной на расширение инвестиционной и производственной активности, а также к режиму более низкой реальной процентной ставки — ближе к уровню в 2–4%, а не текущих 9–10%;

Расширение инструментария для более активного использования целевых кредитных программ и рефинансирования реального сектора. Использование аналогов западных инструментов для целевого рефинансирования под залоги портфелей промкредитов и прочих долгов частного сектора: TLTRO и PEPP private-sector securities у ЕЦБ; Main Street Lending Program, Commercial Paper Funding Facility, Cash for Clunkers и, особенно, Term Asset-Backed Securities Loan Facility (в т.ч. для МСБ) у ФРС; Term Funding Scheme со спецусловиями для МСБ (TFSME) Банка Англии. Необходимо учесть и ошибки прошлого опыта РФ, когда банки предпочитали платить штрафы, но не выдавать льготные кредиты;

Придется принять за концептуальное правило о поддержании избыточной ликвидности в финсекторе, чтобы достичь адекватного уровня монетизации экономики;

Сохранение максимально жесткого макро-пруденциального контроля для предотвращения повторения неэффективного кредитного бума 2023–2024 годов. Это означает плавное сворачивание льготных программ за счет бюджета;

Кредитование «стратегических бюджетных секторов» — СВО, ВПК, другие бюджетные предприятия — должны выйти за контур ЦБ. Традиционными инструментами регулятора уместно стимулирование их развития через специальное агентство и с помощью инструментов рефинансирования. А индуцированную их активностью инфляцию надо вычленять из индекса общего роста цен в стране.

Необходимо учитывать и негативный опыт Турции и Аргентины, которые пытались стимулировать экономику низкими ставками при разгоне инфляции. Поэтому нельзя перейти к ультра-стимулирующей ДКП с глубоко отрицательными реальными ставками (-5% и ниже) и аналогам программ количественного смягчения (QE).

Новые экономические реалии требуют двойной цели — экономического роста и ценовой стабильности.

Нужен ли России экономический рост? В современно мире, особенно для нашей страны в ее нынешнем геополитическом положении, ВВП сегодня — категория политическая. Чем меньше рост, тем больше санкций. Рост ниже инфляции, даже если она 4%, это торможение развития. Рост ВВП подразумевает также обоснованный и пропорциональный рост расходов на науку, здравоохранение, ВПК и т. д.

За последние полгода МВФ сделал три революционных для себя вывода.

В ноябре 2025 года, как упоминалось выше, МВФ указал на то, что режим инфляционного таргетирования, в период глобального инфляционного шока 2020–2022 годов снижает потенциал роста. В докладе МВФ «Как справлялись с инфляцией в 2022 году: сравнительный анализ центральных банков, проводящих и не проводящих инфляционное таргетирование» указано, что, несмотря на решительное и раннее повышение процентных ставок, ЦБ с режимом таргетирования не добились статистически значимо лучших показателей, чем их коллеги без таргета.

В исследовании указывается, что современная инфляция часто носит не монетарный характер, и в таких случаях снижение спроса, может быть неэффективным, поэтому МВФ все больше акцентирует внимание на мерах увеличения предложения.

В другом исследовании, вышедшем весной 2026 года, эксперты МВФ анализируют успех так называемых «азиатских тигров» — экономик Южной Кореи, Японии, Сингапура и Тайваня, которые росли быстрыми темпами в XX — начале XXI века. Опыт этих стран показывает, что достижению результатов среди прочего им помогло создание ведущего госагентства, управлявшего экономическим ростом. Данные ведомства в этих странах и сегодня обладают полномочиями и ресурсами.

Если учесть эти, в данном случае уместные рекомендации МВФ, Россия сможет перейти к экономике предложения, где долгосрочным фактором снижения инфляции станет рост производства товаров и предложения услуг.

Выводы

-

Текущая ситуация предполагает тесное взаимодействие ЦБ и Правительства в достижении целей как по инфляции, так и по выводу экономики на траекторию устойчивого роста.

-

Новые экономические реалии требуют двойной цели — экономического роста и ценовой стабильности.

-

Стимулирующая политика должна быть нацелена на расширение инвестиционной и производственной активности.

-

Реальному сектору потребуется использование целевых кредитных программ и рефинансирование.