{kind=link}

50 долларов США, купюра

Стратегия американской администрации основывается на документе, опубликованном в ноябре 2024 года Стивеном Мираном, который в период второго срока Трампа возглавил Совет экономических консультантов Белого дома.

В документе подчеркивается, что с точки зрения торговли курс доллара постоянно завышен. В значительной степени это объясняется тем, что долларовые активы функционируют как мировая резервная валюта. Поскольку Америка предоставляет миру резервные активы, спрос на доллары и казначейские ценные бумаги США поддерживает курс валюты и стоимость облигаций. Отмечается, что этот завышенный курс приносил пользу финансиализированным секторам экономики, что было выгодно богатым американцам. В то же время он оказывал значительное негативное влияние на производственный сектор США. Переоцененный доллар делал американский экспорт менее конкурентоспособным, удешевлял американский импорт и препятствовал развитию внутреннего производства, что приводило к сокращению занятости в обрабатывающей промышленности. Администрация Трампа планирует изменить сложившийся экономический порядок за счет новой тарифной и валютной политики, которые должны повысить конкурентоспособность американского производства, стимулировать увеличение производственных мощностей и создание рабочих мест внутри страны, а не за ее пределами.

{kind=link}

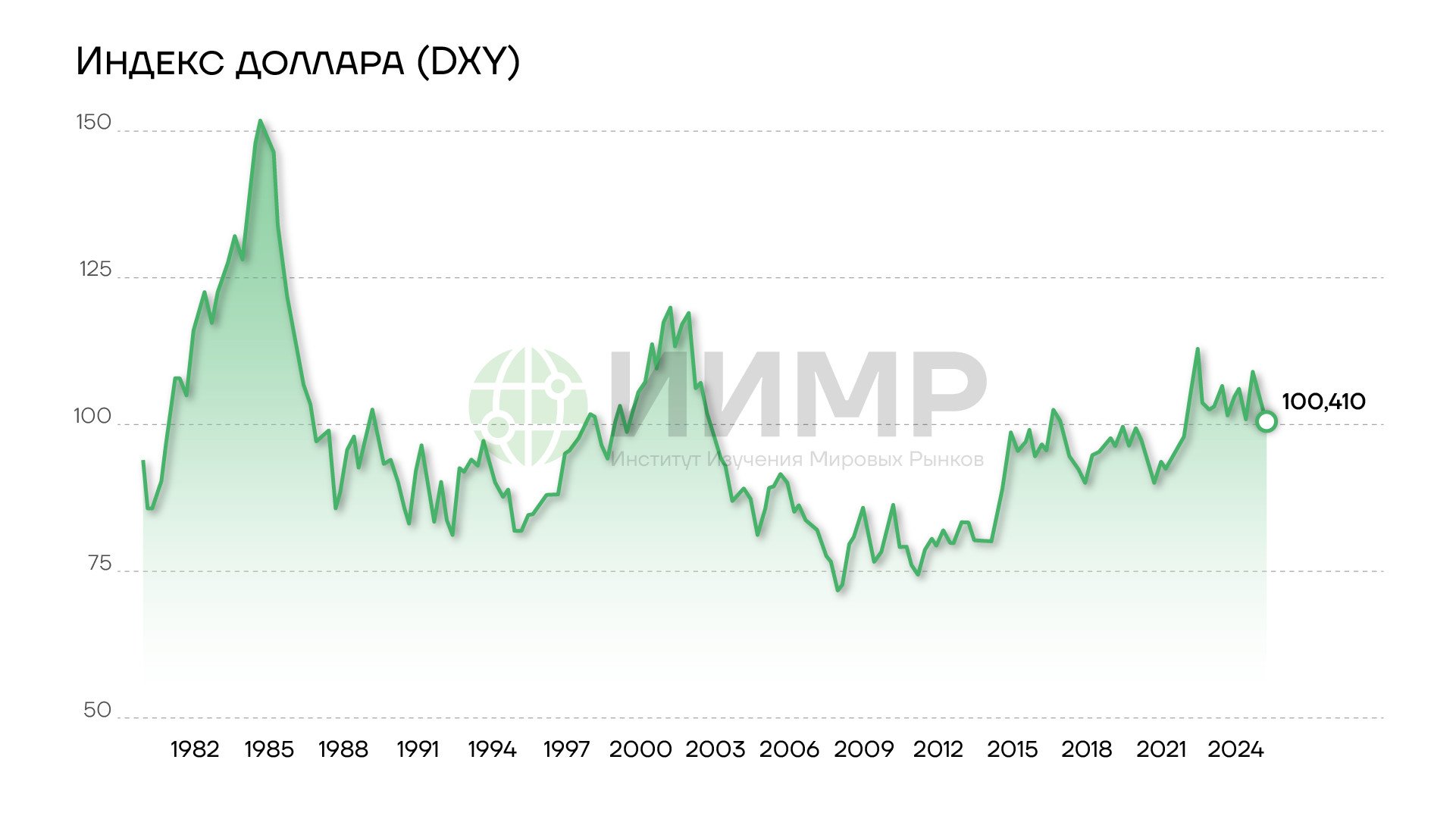

Индекс доллара США (DXY) 1982-2024гг

В то же время Трамп высоко оценивает резервный статус доллара. Президент пригрозил наказать страны, которые прекратят использовать доллар в целях резервирования. Наиболее вероятно, что вместо того, чтобы пытаться прекратить использование доллара в резервах, администрация Трампа попытается перераспределить спрос. Белый дом рассчитывает, что, если иностранные игроки будут держать меньше резервов в долларах, это подтолкнет курсы их валют вверх. При этом если долговые обязательства США, которые они держат в резервах, будут более долгосрочными, это должно помочь сдерживать доходность.

Закон о международных чрезвычайных экономических полномочиях 1977 года дает президенту широкие возможности в отношении международных операций в ответ на исходящие из-за рубежа угрозы «национальной безопасности, внешней политике или экономике Соединенных Штатов». В теории Вашингтон может использовать этот закон, чтобы сделать накопление долларовых резервов менее привлекательным для иностранных держателей казначейских облигаций и таким образом вызвать ослабление доллара. К примеру, Казначейство может удерживать часть процентных платежей по этим ценным бумагам.

Однако резкое ослабление доллара, скорее всего, не будет проведено до тех пор, пока не удастся снизить риски. Администрация, вероятно, будет ждать большей уверенности в том, что инфляция и дефицит снизятся, чтобы ограничить потенциально вредный рост доходности по долгосрочным бондам. Белый дом может воздерживаться от активных действий до 2026 года, когда истечет срок полномочий нынешнего председателя ФРС США Джерома Пауэлла, с которым у Трампа есть противоречия. Изменения в руководстве увеличат вероятность того, что регулятор добровольно пойдет на сотрудничество и поможет приспособиться к изменениям валютной политики. При наличии контроля над Федрезервом власти США могли бы дождаться падения цен на трежерис, после которого ФРС начала бы скупать облигации с дисконтом.

Исторически основным средством осуществления преднамеренных изменений в стоимости доллара были многосторонние валютные соглашения. Так, в рамках соглашения «Плаза» (Plaza Accord) 1985 года США, Франция, Германия, Япония и Великобритания скоординировали свои действия по ослаблению доллара, после чего Луврское соглашение (Louvre Accord) 1987 года остановило такое ослабление.

В нынешней ситуации маловероятно, что Европа или Китай согласятся на скоординированные действия по укреплению своих валют. Япония, Великобритания и, возможно, Канада и Мексика могут оказаться более восприимчивыми к валютным интервенциям, но их вес в глобальной экономике недостаточно велик для достижения цели США. Однако администрация Трампа может использовать тарифы как способ подтолкнуть Европу и КНР к некоему валютному соглашению в обмен на снижение пошлин.