{kind=link}

Восприятие кибербезопасности

Институт изучения мировых рынков (ИИМР) представляет результаты исследования «Взгляд топ-менеджеров: восприятие информационной безопасности – от понимания угроз до инвестиционных решений», основанного на глубинных интервью с топ-менеджментом российских компаний.

- Отсутствие общепризнанных экономических методик оценки эффективности ИБ создает разрыв между пониманием важности кибербезопасности и готовностью вкладывать в нее средства. Только 38% компаний видят связь между инвестициями в кибербезопасность и стоимостью бизнеса.

- Проблемы кибербезопасности стали попадать в поле зрения руководителей компаний и больше не воспринимаются как исключительно технические. Финансовые и медиакомпании считают защищенность важным конкурентным преимуществом, тогда как производственные предприятия считают этот фактор менее значимым.

- Формируется запрос на создание независимой системы оценки кибербезопасности по аналогии с рейтингами. Компании хотят получить объективную и практикоориентированную оценку защищенности, не доверяя ни государственным сертификатам (44% скептиков), ни внутренним оценкам.

- Зависимость от единственного вендора признают критической 88% организаций, но продолжают выбирать экосистемные решения ради операционного удобства. Интерес к аутсорсингу кибербезопасности ограничен — только 30% компаний готовы передавать функции ИБ внешним провайдерам из опасений расширения площади атак.

- Экономическая оценка киберрисков остается нерешенной задачей для большинства организаций при отсутствии единой методики монетизации угроз. Компании применяют разрозненные подходы — от карт рисков до расчета потерь от простоев, что препятствует обоснованному планированию инвестиций.

Глобальный рынок решений и услуг в сфере кибербезопасности интенсивно растет из-за продолжающейся цифровизации бизнес процессов и методов госуправления. В 2024 году его размер оценивался от 184,7 млрд долл. США (Statista) до 301,9 млрд (Precedence Research) из-за методологических различий. Прогнозы на 2025 год варьируются от 203 млрд долл. (Statista) до 435 млрд долл. (Research and Markets) при разбросе годовых темпов роста на пятилетнем горизонте от 7,5 до 14%.

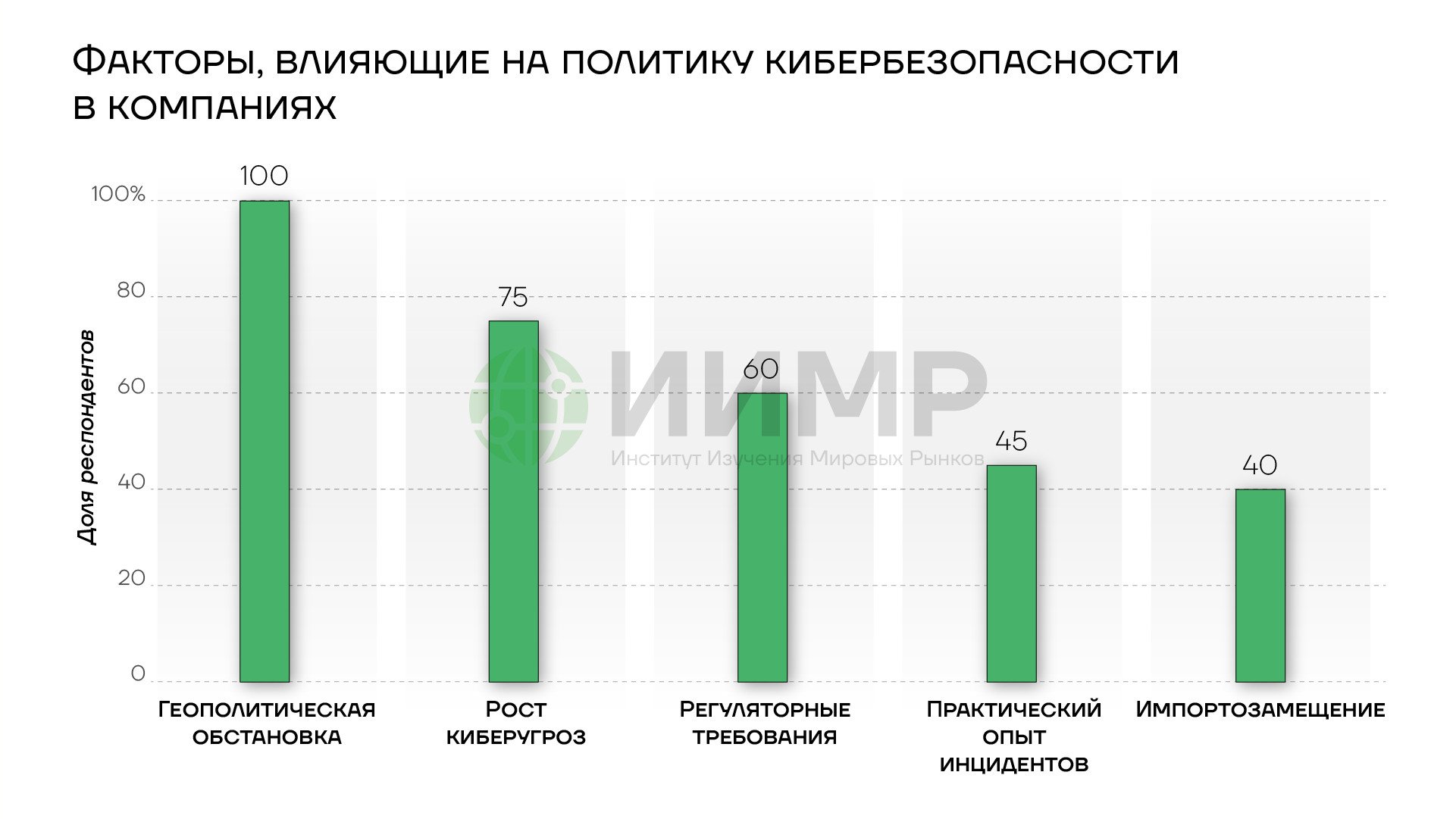

Российский рынок кибербезопасности выделяется на этом фоне. События 2022 года изменили не только ландшафт угроз, но и подходы компаний к обеспечению защищенности. По итогам 2024 года количество кибератак увеличилось более чем в 2,5 раза по сравнению с 2023, а экономический ущерб достиг 250 млрд рублей в год.

По оценкам Центра стратегических разработок, объем отечественного рынка, который в 2022 году составлял 199 млрд рублей, по итогам 2025 года вырастет до 369 млрд рублей. Он достигнет к 2028 году 715 млрд рублей, сохраняя темпы роста в 2-3 раза больше среднемировых.

Трансформация понимания защищенности

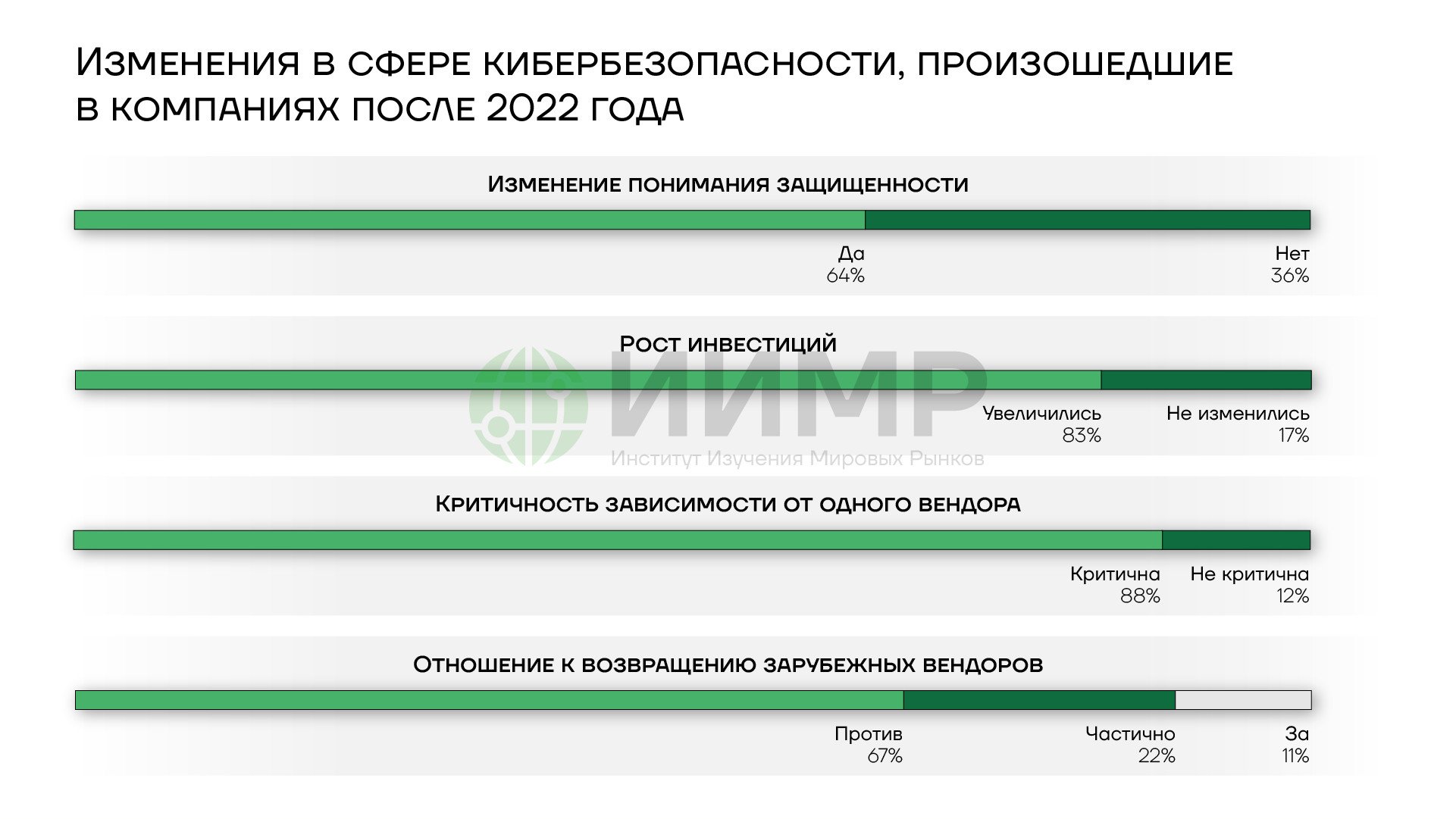

События 2022 года стали поворотным моментом в восприятии киберугроз российскими компаниями. Понимание защищенности изменили 64% организаций, причем трансформация коснулась как оценки интенсивности угроз, так и подходов к их нейтрализации.

{kind=link}

Изменения в сфере кибербезопасности, произошедшие в компаниях после 2022 года

Переход от теории к практике

Наиболее отчетливо изменения проявились в банковском секторе, где произошел качественный переход от теоретического понимания угроз к формированию практических навыков противодействия реальным атакам. Представитель банка ВТБ отметил: «Раньше в большей степени была теория по кибербезопасности, теперь мы испытываем достаточно серьезные сложные атаки. Понятие о том, как правильно защищать свои активы, уже приобрело практический характер».

Ключевым аспектом стало осознание необходимости эшелонированной обороны и развитие компетенций реагирования на инциденты. Компании начали понимать «как должна строиться кибероборона, как должна осуществляться, структура, что делать, как правильно организовывать».

Деление «свой-чужой»

Новым элементом корпоративного мышления стала геополитическая классификация технологических решений. Представитель компании производственного сектора отметил появление «четкого разделения на дружественные и недружественные» решения.

Эта сегментация привела к изменению процедур в сфере кибербезопасности. Компании начали проверять обновления программного обеспечения «на неком тестовом контуре либо ждать, чтобы эти обновления провели на рынке какой-то срок, чтобы отсутствовала отрицательная обратная связь, и только после этого через месяц накатывать к себе».

Толчок импортозамещению

Импортозамещение технологических решений до 2022 года шло преимущественно в компаниях с большой долей государственного участия, но «после 22 года уже практически все с этим столкнулись, особенно в части ERP систем. Когда эти компании по сути из страны ушли, уже все озадачились переходом на отечественное».

Отказ от ведомой роли

Если до 2022 года многие исповедовали «принцип последователей» и «ориентировались на глобальные корпорации», то после ухода западных компаний они «были вынуждены поменять отношение к технологическому лидерству — с логики последователей на тех, кто создает». Эта смена парадигмы особенно актуальна для компаний, нацеленных на премиальные сегменты рынка, где «невозможно быть последователем — ты должен сам создавать что-то новое».

Сохранение фундаментальных принципов

Треть компаний (36%) заявили о неизменности базовых подходов к кибербезопасности. Представители этой группы подчеркивают, что «принципы и методы обеспечения безопасности не изменились. Среда, где они применяются, не изменилась».

Однако даже консервативные организации признают изменение контекста применения существующих методов. Они продолжают исходить из того, что «абсолютной защищенности быть не может», отмечают рост частоты и числа киберинцидентов, что требует усиления существующих мер.

Снижение уверенности

Значимым фактором является опыт столкновения с киберинцидентами. Компании, пережившие атаки, отмечают снижение уверенности в защищенности. Андрей Ципер, исполнительный директор по медиа Рамблер & Co., констатировал: «После того как с тобой произошел инцидент, который существенно повлиял на бизнес, понимание того, что уязвимости есть, и они могут сыграть очень злую шутку, заставляет об этом думать постоянно».

{kind=link}

Факторы, влияющие на политику кибербезопасности в компаниях

Измерение эффективности и взаимодействие с ИБ

Взаимодействие служб информационной безопасности с руководством организации является проблемной областью корпоративного управления. Исследование выявило существенные разрывы между техническими подходами ИБ-специалистов и бизнес-потребностями компаний, а также отсутствие общего понимания эффективности инвестиций в защищенность.

Противоречия в целеполагании

Фундаментальное противоречие между службами ИБ и бизнесом проявляется в различии приоритетов. Как отметил представитель крупной компании: «ИБ хочет максимально все огородить, отключить везде любые доступы вовне, посадить людей в защищенный периметр. А бизнес не может эффективно работать в таких условиях: он будет неконкурентоспособен».

Ситуация меняется с приходом нового поколения ИБ-директоров, которое демонстрирует большую готовность к компромиссам: «Они понимают: с одной стороны нужна максимальная безопасность, с другой — бизнес должен работать эффективно. Поэтому ищут решения».

Проблемы вовлеченности в бизнес-процессы

Только 40% компаний считают, что их директор по кибербезопасности достаточно вовлечен в бизнес-процессы. Остальные отмечают недостаточное понимание ИБ-службами специфики деятельности организации. Недостаточная вовлеченность проявляется в отсутствии координации при внедрении новых мер безопасности, которые могут мешать основной операционной деятельности.

Успешные примеры интеграции демонстрируют технологические компании, где ИБ-специалисты изначально вовлечены в бизнес: «Он (руководитель службы ИБ) активно участвует в проектах, понимает бизнес-цели и свое место в компании. Иначе кибербезопасность становится важнее бизнеса, что нас не устраивает».

Отсутствие единых критериев эффективности

Большинство компаний испытывают сложности с определением критериев эффективности работы служб ИБ. Традиционный подход основан на подсчете предотвращенных инцидентов, однако его информативность ограничена. Представитель производственной компании пояснил: «Когда у нас нет инцидентов, вроде как нет проблем. Но первый же инцидент может привести к печальной статистике».

Более показательным считается соотношение попыток атак к успешным проникновениям. Специалист с опытом работы в госкорпорации отметил: «Эффективность лучше оценивать, когда много попыток взлома, но минимальное количество успешных. После 2022 года DDoS-атаки шли каждый день, но компания ни разу не упала. Это показатель эффективности системы безопасности».

Наиболее прагматичный подход демонстрируют технологические компании: «Единственный индикатор эффективности — стала ли доступной или скомпрометирована чувствительная информация. Попытки будут всегда, важен результат».

Проблемы отчетности и коммуникации

Существенные сложности возникают в сфере отчетности ИБ-служб перед руководством. Большинство руководителей получают формализованные отчеты, которые сложно интерпретировать без специальных знаний.

Представитель медиакомпании отметил практический подход: «Погружаюсь в отчеты только при инцидентах. Если их нет, и документ показывает ноль инцидентов, это своего рода галочка».

Проблема усугубляется техническим характером отчетности. Один из примеров: «Система анализа трафика выдала отчет на 2-3 тысячи страниц с расшифровкой трафика. Специалистам потребовались недели, чтобы разобраться».

Идеальная отчетность должна быть ориентирована на бизнес-показатели: «За отчетный период было столько инцидентов, из них такие были ложными, здесь закрыли уязвимости, тут предотвратили проникновения, выявили проблемных сотрудников. Все максимально понятно для неспециалистов».

Связь с бизнес-показателями

Установление прямой связи между показателями кибербезопасности и бизнес-показателями остается нерешенной задачей для большинства организаций. Только отдельные компании демонстрируют системный подход к такой интеграции.

Банковский сектор показывает примеры прямой корреляции: «Утечка ноу-хау к конкуренту может привести к падению продаж на 50% из-за раздела рынка. Информационная безопасность напрямую влияет на способность зарабатывать».

Производственные компании дифференцируют влияние по степени цифровизации процессов: «Если кибербезопасность напрямую влияет на основную деятельность, связь прямая. В компаниях, где ИТ играет управляющую роль, связь опосредованная».

Технологические компании устанавливают наиболее четкую связь: «Появление информации о продукте до официального заявления сильно ударит по продажам. Появление детальной информации о технологиях у конкурентов снизит конкурентоспособность».

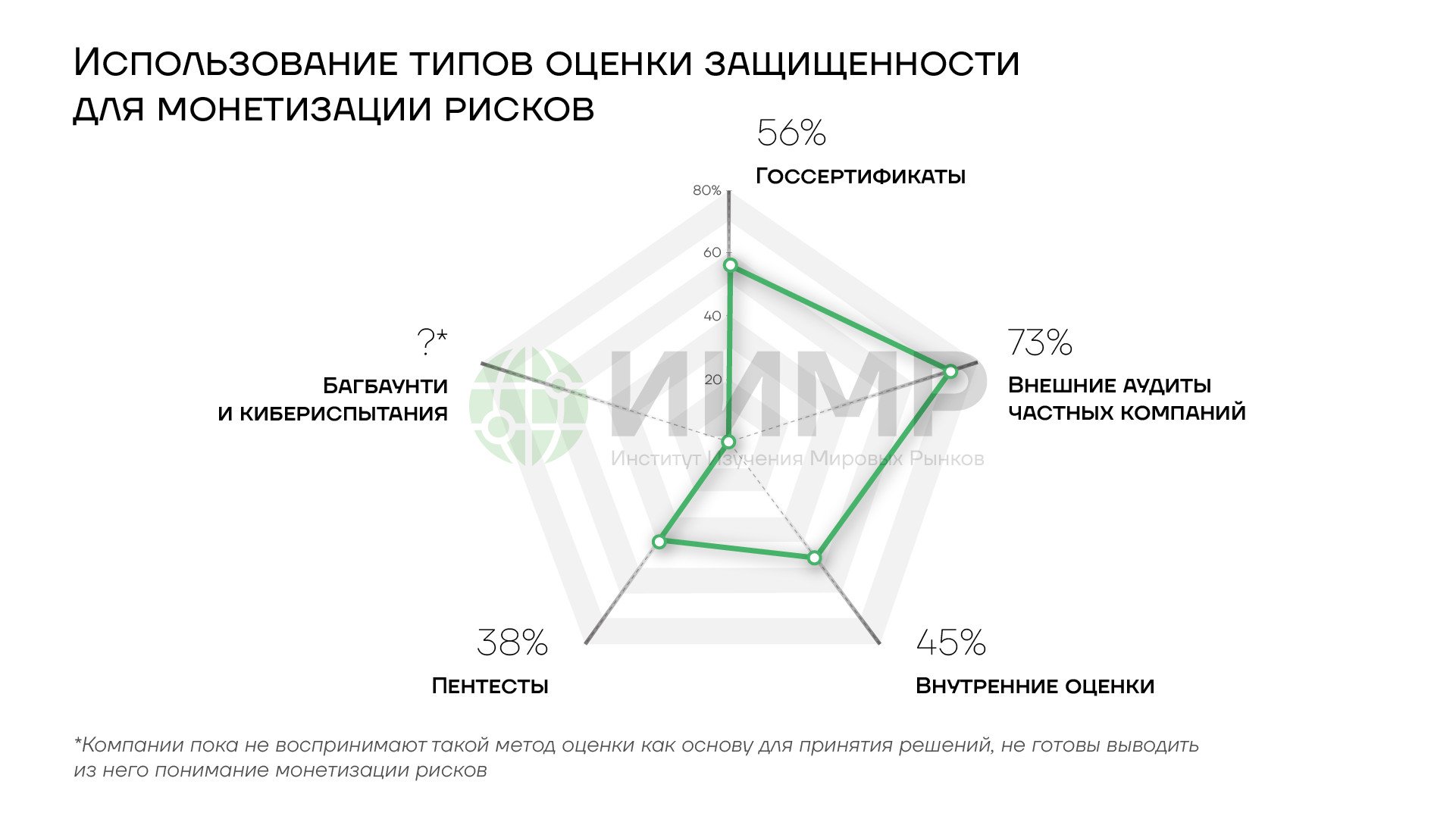

63% компаний стремятся оценить экономический ущерб от потенциальных инцидентов, применяя разные подходы, включая карты рисков, пентесты и расчет потерь от простоя.

Доверие к регуляторам и сертификации

Отношение к государственным сертификатам как показателю реальной защищенности разделилось практически поровну: 56% респондентов доверяют оценкам ФСБ и ФСТЭК, а 44% относятся к ним скептически.

Сторонники государственной сертификации подчеркивают ее необходимость для соблюдения регуляторных требований. Представитель компании, работающей с государственными заказами, отметил: «Ты просто не сможешь эти решения применять на КИИ инфраструктуре, если не будет сертификата».

События последних лет повлияли на восприятие государственных стандартов в лучшую сторону. Представитель медиакомпании признался: «До начала СВО к сертификации относился скептически. После того как недружественные страны показали себя в полный рост, стал считать, что ребята из ФСТЭК и ФСБ являются гарантом защищенности».

Критики указывают на формальный характер сертификации и ее ограниченную практическую ценность. Директор по кибербезопасности банка отметил: «Подход достаточно формальный при аттестации — это некая бумажная безопасность, к практике она мало имеет отношения».

Технологические компании подчеркивают быстрое устаревание сертификатов в условиях динамично развивающихся угроз. Представитель системного интегратора заметил: «Сертификаты что-то значат ровно до первого обновления ПО и никак не защищают от неправомерного использования ТУЗов (технических учетных записей) или атак типа man-in-the-middle».

Инвестиционные приоритеты и принятие решений

Подавляющее большинство компаний (83%) увеличили инвестиции в кибербезопасность за последнее время. Рост обусловлен тремя основными факторами: регуляторными требованиями, практическим опытом инцидентов и необходимостью импортозамещения.\

Драйверы роста инвестиций

Регуляторное давление остается ключевым фактором увеличения бюджетов. Компании с государственным участием и организации, работающие с критической информационной инфраструктурой, сталкиваются с жесткими требованиями соответствия. Представитель крупного производственного предприятия отметил необходимость физического разделения сетей: «Мы прокладывали отдельные сети, подключали через отдельные коммутаторы, заводили напрямую в серверы — это были значительные инвестиции».

Импортозамещение привело к парадоксальной ситуации: российские решения часто стоят дороже западных аналогов при меньшей функциональности. Директор по кибербезопасности банка констатировал: «Стоимость российского решения худшего качества превышает стоимость иностранного решения с полным функционалом».

Практический опыт инцидентов становится катализатором внеплановых инвестиций. Компании, впервые пережившие атаки, увеличивают бюджеты на оперативные меры реагирования, привлечение внешних экспертов для расследования и внедрение дополнительных защитных мер.

Дифференциация процессов принятия решений

Способы принятия инвестиционных решений связаны с размером организации. Крупные компании применяют коллегиальный подход с участием правлений и советов директоров.

Средние компании концентрируют принятие решений в инвестиционных комитетах, проводимых ежемесячно. Представитель такой организации пояснил процедуру: «Директор по ИБ инициирует внесение на инвесткомитет, проводится анализ текущих проектов и инициируются новые».

Малые предприятия демонстрируют централизованный подход, где решения принимает владелец или генеральный директор. Характерно полное делегирование технических аспектов специалистам: «Генеральный решает все вопросы безопасности — он ими не занимается, но принимает решения».

Обоснование кратного увеличения бюджетов

Анализ факторов, способных привести к кратному (в 4 раза и более) увеличению бюджетов на кибербезопасность, выявил три основных сценария.

Регуляторные требования остаются наиболее веским обоснованием. Как отметил представитель производственной компании: «Либо мы работаем, либо приходит регулятор и останавливает деятельность. Здесь все понимают, что затраты неизбежны».

Попадание в реестр объектов критической информационной инфраструктуры автоматически влечет дополнительные затраты. Респондент из крупной организации подтвердил: «Как только пройдем категорирование, регулятор четко опишет требования, и под них нужно будет защищать информационные системы».

Качественное изменение бизнес-модели, например выход на премиальные сегменты рынка, также требует пересмотра подходов к защите. Технологические компании отмечали, что когда поменялась продуктовая линейка, стало критически важно защищать инновации.

Эффективность использования бюджетов

Оценка эффективности использования средств на кибербезопасность остается проблемной областью. Большинство компаний признают наличие потенциала для оптимизации, но испытывают сложности с определением критериев эффективности.

Банковский сектор демонстрирует наиболее структурированный подход: «Все бюджетные процессы максимально контролируются и признаются эффективными, что подтверждается результатами работы». Однако даже в этом секторе признается субъективность оценок.

Производственные компании сталкиваются с проблемой сравнения альтернативных вариантов защиты. Представитель такой организации отметил дилемму: «Можно потратить на нескольких поставщиков, обеспечив резервирование, или довериться одному с более глубокой интеграцией. Каждый вариант имеет преимущества».

Технологические компании применяют наиболее прагматичный подход к оценке эффективности: «Мы рачительно относимся к затратам, имеем несколько этапов принятия решений, поэтому считаем, что эффективно принимаем решения по инвестициям».

Подходы к оценке защищенности

Практики внешней оценки защищенности методом bug bounty остаются экзотическими для российского рынка. Ни одна из опрошенных компаний не опирается главным образом на такой подход при экономической оценке рисков в сфере информационной безопасности. Говоря о bug bounty и кибериспытаниях, компании использовали такие выражения как «ролевая игра», а также отмечали, что пока не готовы принимать решения на основе такого тестирования. Уровень доверия к подобным идеям пока низок.

Денис Новиков, заместитель генерального директора по информационным технологиям АО «Апатит» (входит в Группу «ФосАгро»), считает, что для bug bounty есть много ограничений: «Если говорить про отдельные системы, а не всю ИТ компании в целом, то такой подход приемлем. Однако для производственных компаний с непрерывным циклом bug bounty может напрямую сказаться на их деятельности».

Банковский сектор предпочитает привлечение «высококвалифицированных команд для тестирования на проникновение» и создание собственных red team. Производственные компании в меньшей степени готовы рассматривать привлечение сторонних пентестеров, считая это неоправданным риском.

Часто компании используют карты рисков для обоснования инвестиций перед советом директоров. Как отметил представитель крупной организации: «Мы готовили карту рисков, актуализировали киберриски, оценивали вероятность события и стоимость риска. Перемножая одно на другое, получали вес риска». Карта рисков становится основой для определения разумной достаточности инвестиций.

Производственные компании демонстрируют прагматический подход к оценке, связывая стоимость защиты с потенциальным временем простоя. Как отметил один из респондентов: «Взяли выручку компании, разделили на количество рабочих дней в году, получили стоимость дня компании и оценили, на сколько дней мы встанем при инциденте».

{kind=link}

использование типов оценки защищенности для монетизации рисков

Взаимодействие с вендорами

Зависимость от одного вендора признается критической проблемой 88% респондентов. Основные риски связаны с ценовым давлением и ограниченными возможностями для маневра. Директор по кибербезопасности банка подчеркнул: «Вендоры, осознавая свою уникальность и отсутствие конкурентов, повышают стоимость решений. Мы испытываем ситуацию, когда российское решение худшего качества стоит дороже иностранного».

Парадоксальность ситуации заключается в том, что, осознавая риски зависимости от единственного вендора, компании продолжают тяготеть к экосистемным решениям. Представитель средней компании пояснил: «С одной стороны, хочется взять экосистему, которая позволит в едином интерфейсе управлять всем. С другой стороны, понимаешь, что платишь за это дополнительные деньги».

Импортозамещение в области кибербезопасности происходит неравномерно. Если базовые решения антивирусной защиты и мониторинга преимущественно заменены отечественными аналогами, то в сегменте межсетевых экранов нового поколения (NGFW) сохраняется критическая зависимость от зарубежных поставщиков. Несмотря на то, что отечественные аналоги недавно появились на рынке, ответы топ-менеджеров компаний показали, что многие о них еще не знают.

Отношение к возможному возвращению зарубежных вендоров демонстрирует глубокие изменения в доверии. 67% участников выступают против возобновления сотрудничества, ссылаясь на ненадежность таких партнеров. Представитель технологической компании подытожил общие настроения: «У нас нет пиетета к западным или российским вендорам, мы смотрим на решение и соотношение цена-качество. Но с западными будет сложнее — это вопрос доверия. При любом напряжении люди могут развернуться и уйти».

Частичное возвращение (22% респондентов) рассматривается преимущественно в аппаратном сегменте, то есть в части, завязанной на высокопроизводительном оборудовании. Полное возвращение готовы рассматривать лишь 11% участников, и то при условии демонстрации надежности и качества решений.

Аутсорсинг кибербезопасности: сдержанный интерес

Активное развитие рынка услуг по кибербезопасности привело к формированию интереса к полноценному аутсорсингу. 30% компаний готовы рассматривать передачу функций ИБ внешним провайдерам, тогда как 60% выступают против такого подхода.

Основные опасения связаны с расширением площади атак и потерей контроля. Директор по кибербезопасности банка объяснил позицию: «Аутсорсинг безопасности расширяет возможности для атаки. Получается, что предметом атаки может быть не один объект, а уже два — мы и провайдер. Атака на провайдера может остановить наш бизнес».

Финансовые институты демонстрируют наибольшее сопротивление аутсорсингу из-за регуляторных требований к внутренней инфраструктуре безопасности. Представитель крупного банка отметил: «Аутсорсинг безопасности не является оптимальным решением для банка. Компетенции банка позволяют решать вопросы ИБ более эффективно».

Производственные компании, особенно малого и среднего размера, проявляют больший интерес к аутсорсингу, рассматривая его как способ получения экспертизы без значительных капиталовложений. Владелец производственной компании пояснил: «Это финансово выгоднее: мы выбрали партнеров, которые работают с одной крупной структурой, и могут эффективно тратить время, оставаясь относительно бюджетными».

Частичный аутсорсинг (10% респондентов) рассматривается преимущественно для функций мониторинга и реагирования на инциденты.

Защищенность как фактор конкурентоспособности

Восприятие кибербезопасности как конкурентного преимущества демонстрирует выраженную отраслевую специфику и зависимость от масштаба деятельности.

Отраслевая специфика

Представители отраслей с высокой долей операций с информацией (финансы, телеком, электронная торговля) считают защищенность критическим конкурентным преимуществом. Они ссылаются на опыт утечек данных у конкурентов и рассматривают киберинциденты как удар по конкурентной позиции.

Представители банковской сферы отмечают прямую корреляцию между защищенностью и доверием клиентов: «За последние 10 лет мы неоднократно наблюдали, как серьезные киберинциденты в крупных компаниях негативно сказывались на их привлекательности и конкурентоспособности».

Медиакомпании, работающие с миллионными аудиториями, подчеркивают критическую важность непрерывности сервисов и защиты от искажения контента. События, связанные с компрометацией информационных ресурсов, могут нанести непоправимый ущерб репутации и привести к оттоку аудитории.

Производственный сектор демонстрирует принципиально иное отношение. Директор производственного объединения констатировал: «В нашем бизнесе всем до лампочки вопросы кибербезопасности. Основные проблемы — нехватка людей, сырья, регуляторное давление, падение продаж, конкуренция с китайскими производителями, санкции. Ни разу не слышал, чтобы кто-то задавал вопросы о кибербезопасности».

Однако технологические производственные компании занимают особую позицию. Представитель такой организации подчеркнул: «Для нас базовый акцент делается на защищенности технологической информации. Важно, чтобы новинки, новые идеи, новые технологии не утекали так быстро». Появление информации о продукте до официального заявления или передача технологических секретов конкурентам рассматривается как прямая угроза конкурентоспособности.

Масштаб как определяющий фактор

Размер компании влияет на восприятие защищенности как конкурентное преимущество. Представитель банковского сектора привел следующую градацию: «Для небольшой компании это не будет преимуществом, потому что активы, которыми они оперируют, не имеют такой значимости. Средний и крупный бизнес может конкурировать за счет защищенности».

Владелец производственной компании подтвердил эту логику: «По мере роста компании готовность инвестировать в безопасность возрастает. Чем больше денег в компании, тем больше рисков их потерять».

Влияние репутационных рисков

Значительное внимание уделяется связи кибербезопасности и репутации компании. Представитель банка отметил личный опыт: «Я перестал доверять компаниям, у которых были значительные утечки. Моя карта была в списках утечки, пришлось перевыпускать — это мои собственные убытки, мое время, мои деньги».

Системные интеграторы подчеркивают особую уязвимость ИТ-компаний: «Любая ставшая известной уязвимость ИТ-компании сказывается на репутации, особенно когда мы сами являемся поставщиками решений в области информационной безопасности».

Представитель федерального агентства «Россотрудничество» подчеркнул связь между стабильной работой информационных систем и репутационными аспектами. Денис Родинов, начальник управления информационных технологий ведомства, отметил: «Стабильная работа информационных ресурсов повышает уровень доверия целевой аудитории ведомства». Для государственных структур киберинциденты несут не только операционные риски, но и могут «привести к репутационным потерям Российской Федерации».

Скрытые киберинциденты

Исследование показало, что даже киберинциденты, которые не получают публичной огласки, могут существенно повлиять на конкурентные позиции через «сарафанное радио» . Такие события неизбежно приводят к пересмотру руководством подходов к информационной безопасности и дополнительным инвестициям. В тоже время отсутствие культуры обмена информацией о киберинцидентах, применяемых злоумышленниками методах, применявшихся способах противодействия препятствует формированию более динамичной сферы кибербезопасности в стране.

Потребность в стандартизированной оценке защищенности

Участники рынка осознают необходимость создания единой системы рейтинга кибербезопасности, аналогичной краш-тестам в автомобильной индустрии. Была предложена концепция универсальной методики: «Есть Euro NCAP для краш-тестов автомобилей. Он показывает, какая машина заслужила, например, пять звездочек, а какая — четыре. Для кибербезопасности нужно максимально описать методику по всем направлениям, и тогда она должна быть принята профессиональным сообществом. Неважно, будет это государственная или частная методика. Главное, чтобы кто-то за это взялся».

Такая система рейтингов могла бы стать основой для развития смежных рынков, включая страхование от киберрисков. Респондент развил идею практического применения: «У вас рейтинг 70 баллов — значит, такая-то страховка, если 95 баллов — то подешевле. Это помогло бы компаниям понимать, сколько у них баллов, и решать, хотят ли они куда-то двигаться». Создание прозрачной системы оценки защищенности могло бы решить проблему информационной асимметрии на рынке и предоставить объективные критерии для сравнения уровня кибербезопасности различных организаций.

Выводы

- Исследование выявило изменения в восприятии кибербезопасности российскими компаниями. События 2022 года стали катализатором, затронув понимание угроз, инвестиционные приоритеты и подходы к выбору решений.

- Можно выделить переход от теоретического к практическому пониманию киберугроз, частичное признание кибербезопасности конкурентным преимуществом и формирование недоверия к зарубежным поставщикам. Компании демонстрируют готовность к значительным инвестициям, но требуют экономического обоснования затрат при отсутствии общей для всех участников рынка методики оценки киберрисков.

- Основные сложности связаны с дефицитом отечественных решений, ростом стоимости продуктов в условиях ограниченной конкуренции и сложностью оценки экономического эффекта от инвестиций в безопасность. Осознавая риски зависимости от единственного вендора, многие компании продолжают выбирать экосистемные решения ради операционного удобства.

- Ключевые потребности рынка включают развитие конкурентоспособных отечественных решений (особенно в сегменте Next Generation Firewall), создание единой системы рейтинга кибербезопасности, стандартизацию подходов к экономической оценке рисков ИБ, повышение вовлеченности специалистов ИБ в бизнес-процессы компаний и развитие культуры раскрытия информации о киберинцидентах и обмена опытом.