{kind=link}

Минерал. Абстракция

Украина обладает некоторыми запасами полезных ископаемых. В минеральную ресурсную базу Украины входят стратегические и критические металлы, необходимые для энергетического перехода. Однако общая стоимость доступных запасов никогда не была адекватно оценена. Более того, фактическое производство и экспорт минеральных ресурсов Украины весьма ограничены.

- Украина обладает некоторыми запасами полезных ископаемых, однако экономическая ценность этих ресурсов существенно ниже, чем сумма в 500 млрд долларов США, заявленная на переговорах с администрацией Белого дома.

- Значительная часть наиболее рентабельных месторождений находится в регионах, которые к настоящему времени вошли в состав России и уже не контролируются Киевом.

- Текущая рыночная ситуация на мировом рынке и техническое состояние ресурсной базы Украины затрудняют использование минеральных руд в механизме компенсации.

Характеристика минеральной ресурсной базы Украины

Минеральная ресурсная база Украины разнообразна, включая стратегические и критические металлы, необходимые для энергетического перехода. Согласно данным геологического обзора этой страны от 2021 года, там имеются месторождения лития, титана, никеля, кобальта, хрома, тантала, ниобия, бериллия, циркония, скандия и других критически важных элементов. Украина на 2021 год входила в десятку мировых производителей титановых руд, обеспечивая более 6% мирового производства.

Однако общая стоимость доступных запасов никогда не была адекватно оценена.

Геологическая информация о ресурсной базе Украины в основном базируется на данных советского периода, когда проводилась систематическая разведка месторождений. После распада СССР геологоразведочные работы в стране проводились спорадически из-за хронического недофинансирования. Показательно, что только в начале 2025 года украинское правительство инициировало реорганизацию государственной компании «Надра України» и реформирование всей системы геологоразведки.

{kind=link}

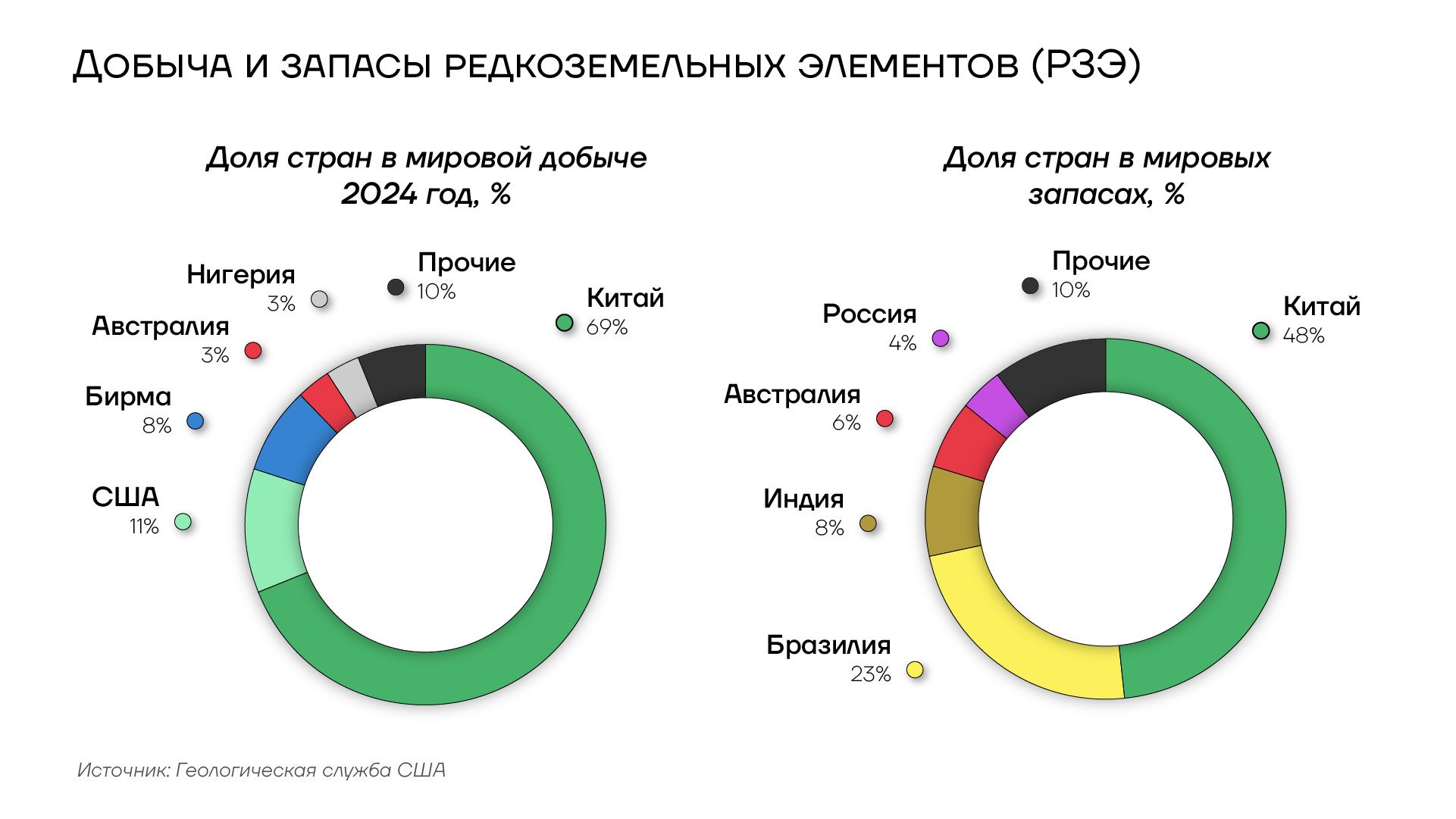

Добыча и запасы редкоземельных элементов Украины

Редкоземельные элементы стали одним из ключевых пунктов потенциальной сделки между Киевом и Вашингтоном. В то же время, Геологическая служба США не включает Украину в перечень стран с существенными запасами редкоземельных элементов.

{kind=link}

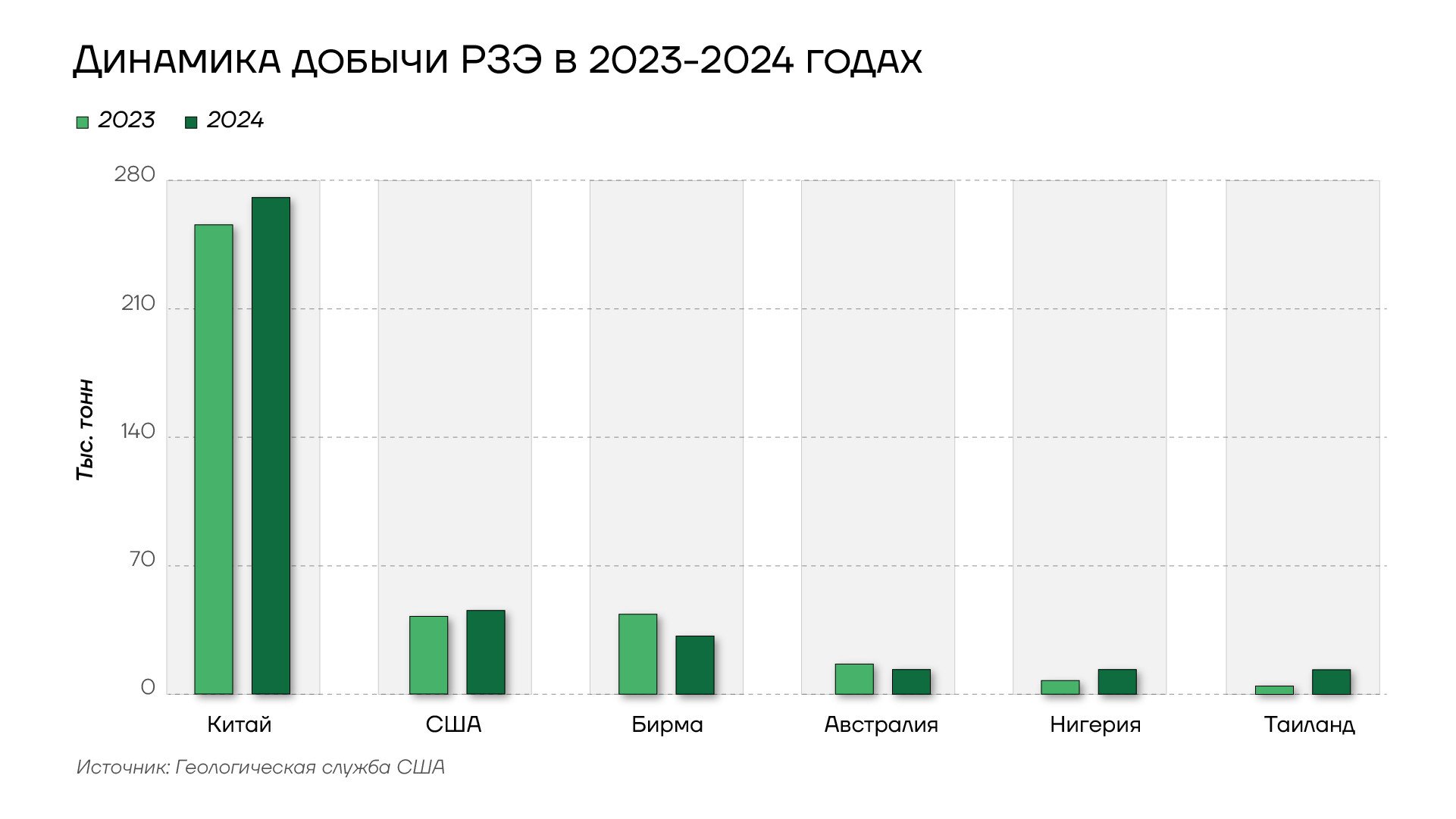

Динамика добычи редкоземельных элементов на Украине в 2023-2024 гг

Предварительные экономические оценки не подтверждают заявления о потенциальной высокой стоимости украинских ресурсов. Годовой объем мирового производства редкоземельных элементов оценивается приблизительно в 15 млрд долларов США, что эквивалентно стоимости лишь двух дней мировой добычи нефти. Даже если предположить, что Украина могла бы обеспечить 20% мирового производства редкоземельных элементов, это составило бы около 3 млрд долларов в год.

{kind=link}

Месторождения редкоземельных элементов на территории Украины

Справка

Редкоземельные элементы представляют собой группу из 17 металлов (15 лантаноидов, скандий и иттрий). Соединения, содержащие редкоземельные элементы, имеют разнообразные применения в электрических и электронных компонентах, лазерах, стекле, магнитных материалах и промышленных процессах.

Термин «редкоземельный» часто вводит неспециалистов в заблуждение, так как редкоземельные элементы относительно распространены во всей земной коре. Например, церий является 25-м по распространенности элементом с концентрацией 68 частей на миллион, он более распространен, чем медь. На практике эти элементы распределены в рудах других металлов в качестве примеси, поэтому для их получения в пригодной для промышленного использования концентрации требуется переработка крупных объемов сырой руды с большими затратами.

Некоторые информационные источники ошибочно квалифицируют титан, литий, бериллий, марганец, галлий и уран как редкоземельные элементы, что не соответствует базовым представлениям химической науки и создает искаженное представление о ресурсном потенциале Украины. Некоторые элементы из этого перечня можно отнести к редким из-за низкой концентрации в земной коре.

В 2022 году Геологическая служба США по поручению президента создала перечень «критически важных» элементов, в который вошли 50 химических элементов, имеющих стратегическую важность для американской промышленности, в него, в том числе, включили 14 из 17 редкоземельных элементов. Именно эти виды стратегического сырья могут представлять для американских компаний особый интерес.

Перечень «критически важных» химических элементов США

|

Элемент |

Применение |

|

Редкоземельные элементы |

|

|

Церий |

Каталитические конвертеры, керамика, стекло, металлургия и полировочные составы |

|

Диспрозий |

Устройства хранения данных, лазеры и постоянные магниты |

|

Эрбий |

Оптоволокно, краситель для стекла, лазеры и оптические усилители |

|

Европий |

Стержни управления ядерными реакторами и фосфоры |

|

Гадолиний |

Медицинская визуализация, металлургия и постоянные магниты |

|

Гольмий |

Лазеры, стержни управления ядерными реакторами и постоянные магниты |

|

Лантан |

Аккумуляторы, катализаторы, керамика, стекло и металлургия |

|

Лютеций |

Терапия рака, электроника и медицинская визуализация |

|

Неодим |

Катализаторы, лазеры и постоянные магниты |

|

Празеодим |

Аэрокосмические сплавы, аккумуляторы, керамика, красители и постоянные магниты |

|

Самарий |

Лечение рака, ядерная промышленность и постоянные магниты |

|

Тербий |

Оптоволокно, лазеры, постоянные магниты и твердотельные устройства |

|

Тулий |

Лазеры и металлургия |

|

Иттербий |

Катализаторы, лазеры, металлургия и сцинтилляторы |

|

Платиноиды |

|

|

Иридий |

Анодные покрытия для электрохимических процессов и химические катализаторы |

|

Палладий |

Каталитические конвертеры и катализаторы |

|

Платина |

Каталитические конвертеры и катализаторы |

|

Родий |

Каталитические конвертеры, катализаторы и электрические компоненты |

|

Рутений |

Катализаторы, электронные компоненты и компьютерные чипы |

|

Прочие критические элементы |

|

|

Алюминий |

Металлургия и многие сектора экономики |

|

Сурьма |

Огнезащитные составы и свинцово-кислотные аккумуляторы |

|

Мышьяк |

Пестициды и полупроводники |

|

Барит |

Добыча углеводородов |

|

Бериллий |

Аэрокосмическая промышленность и оборона |

|

Висмут |

Медицина, металлургия и атомные исследования |

|

Цезий |

Исследования и разработки |

|

Хром |

Металлургия |

|

Кобальт |

Аккумуляторы и металлургия |

|

Флюорит |

Цемент, промышленные химикаты и металлургия |

|

Галлий |

Интегральные схемы и оптические устройства |

|

Германий |

Оборона и оптоволокно |

|

Графит |

Аккумуляторы, топливные элементы и смазочные материалы |

|

Гафний |

Керамика, стержни управления ядерными реакторами и металлургия |

|

Индий |

Жидкокристаллические дисплеи |

|

Литий |

Аккумуляторы |

|

Магний |

Металлургия |

|

Марганец |

Аккумуляторы и металлургия |

|

Никель |

Аккумуляторы и металлургия |

|

Ниобий |

Металлургия |

|

Рубидий |

Исследования и разработки |

|

Скандий |

Керамика, топливные элементы и металлургия |

|

Тантал |

Конденсаторы и металлургия |

|

Теллур |

Металлургия, солнечные элементы и термоэлектрические устройства |

|

Олово |

Металлургия |

|

Титан |

Металлургия и пигменты |

|

Вольфрам |

Металлургия |

|

Ванадий |

Аккумуляторы, катализаторы и металлургия |

|

Иттрий |

Катализаторы, керамика, лазеры, металлургия и фосфоры |

|

Цинк |

Металлургия |

|

Цирконий |

Металлургия и ядерная промышленность |

Источник: Геологическая служба США

Текущее состояние добычи и экспорта

Фактическое производство и экспорт минеральных ресурсов Украины весьма ограничены. Существенный объем производства и экспорта в 2021 году наблюдался только в следующих видах полезных ископаемых:

- Железная руда (3,4 млрд долларов, преимущественно из ДНР);

- Титан (150 млн долларов);

- Каолин (54 млн долларов);

- Оксид циркония (22 млн долларов).

Большинство критических минералов либо не добываются вовсе, либо добываются в незначительных объемах. Например, литий, несмотря на значительные запасы, в настоящее время не разрабатывается в промышленных масштабах. Многие месторождения требуют значительных инвестиций в разработку.

В качестве примера потенциальной привлекательности для иностранных инвесторов горнорудного и металлургического секторов можно рассмотреть черную металлургию, которая играет ведущую роль в этой сфере украинской экономики. По итогам 2024 года экспорт железной руды увеличился на 89,9% по сравнению с 2023 годом, достигнув 33,7 млн тонн. Ключевым фактором роста стало открытие морского коридора в августе 2023 года. По оценкам профильной ассоциации Украины «ГМК Центр» доходы от экспорта железной руды составили 2,8 млрд долларов, что на 58,7% больше показателя предыдущего года, но существенного ниже уровня 2021 года.

Однако в январе 2025 года наблюдалось снижение объемов экспорта железной руды на 9,2% по сравнению с декабрем 2024 года — до 3,13 млн тонн. При этом по сравнению с январем 2024 года отмечен незначительный рост на 0,5%. Основными направлениями экспорта украинской железной руды остаются Китай (1,72 млн тонн), Словакия (405,65 тыс. тонн) и Польша (399,46 тыс. тонн). Доходы от экспорта железной руды в январе 2025 года снизились на 9,5% по сравнению с предыдущим месяцем и на 16,5% по сравнению с аналогичным периодом прошлого года, составив 247,04 миллиона долларов, что вызвано низкими ценами на мировом рынке железной руды.

Согласно прогнозам, в 2025 году экспорт железной руды из Украины может сократиться на 15% — до 27 млн тонн. Основными причинами ожидаемого снижения являются низкие цены на руду и растущие производственные затраты. В 2024 году снижение цен железной руды до 95 долларов США за тонну делало экспорт в Китай нерентабельным. Ситуацию осложняют высокая долларовая инфляция на Украине и повышение стоимости электроэнергии, которая составляет до 50% производственных затрат.

Показателен пример ферросплавной промышленности. В 2024 году производство ферросплавов сократилось на 49,4% по сравнению с 2023 годом, составив всего 108,15 тысяч тонн. Резкое падение стало результатом длительного простоя ключевых производителей в первом полугодии. Производство силикомарганца за год снизилось на 45%, до 104,15 тысяч тонн, ферромарганца — на 66,5%, до 3,6 тысяч тонн, а ферросилиция — на 98,85%, до 0,12 тысяч тонн. Экспорт ферросплавов из Украины в 2024 году сократился на 77,5% по сравнению с 2023 годом — с 344,17 тысяч тонн до 77,32 тысяч тонн.

Угольная промышленность также пострадала в результате военных действий. С 2013 по 2024 год добыча коксующегося угля на Украине сократилась на 74%, а производство кокса — почти на 85%. На территориях, вошедших в состав РФ, оказалось семь предприятий, производивших кокс для выплавки чугуна. Украина потеряла место в списке стран, полностью обеспеченных собственным сырьем для производства стали.

Логистические проблемы также ограничивают перспективы развития горнорудного сектора. В 2024 году грузы горно-металлургического комплекса составили более 45% от общего объема экспортных грузоперевозок «Укрзализныци». На железную и марганцевую руду пришлось 33 млн тонн, на черные металлы — 5,2 млн тонн железнодорожного экспорта. Морские порты также выступают ограничивающим фактором. За 2024 год грузы горно-металлургического комплекса составили 24,7% всей портовой перевалки экспортных грузов, в том числе 20,7% — руды и 4% — черные металлы. Портовый экспорт руды за 2024 год оценивается в 18,3 млн тонн, черных металлов — в 3,5 млн тонн.

Дополнительную угрозу представляет ожидаемое повышение железнодорожных тарифов в 2025 году на 37%, что может привести к увеличению логистических затрат предприятий горно-металлургического комплекса на 8-10 млрд гривен. Дорогая энергия и логистика делают весь сектор добычи и переработки полезных ископаемых мало привлекательным для потенциальных инвесторов.

Рыночные реалии месторождений

Литий

Украина обладает одними из крупнейших в Европе запасов лития, однако глобальный литиевый пузырь лопнул в конце 2022 года. Новые месторождения обнаруживаются по всему миру, включая недавно открытое в Неваде месторождение «кальдера Макдермитта», способное конкурировать с поставками из КНР и стран Южной Америки. Это значительно снижает стратегическую ценность украинских запасов лития.

{kind=link}

Динамика мировых цен на карбонат лития

В регионе располагались четыре основных его месторождения. Два из них уже находятся под российским контролем: Шевченковское литиевое рудное поле в Донецкой области с оцененными запасами в 13,8 млн тонн литиевой руды (содержание оксида лития 1,24%) и месторождение Крутая Балка в Запорожской области, подходящее для открытой добычи. Под контролем Украины пока остаются Полоховское месторождение с запасами около 270 000 тонн лития и месторождение Добра, состоящее из двух участков (Станкуватская и Надия) с общими запасами около 1,2 млн тонн литиевой руды.

{kind=link}

Месторождения литеивых руд на территории Укараины

Украинская компания UkrLithiumMining (ULM) является единственной в стране, которая пытается начать коммерческую добычу. Она представила свой проект на конференции «Стратегические ресурсы Украины: сценарии развития отрасли недропользования» в январе 2025 года. Согласно планам ULM, запуск производства литиевого концентрата ожидается к 2028 году, также рассматривается возможность дальнейшей переработки в карбонат лития для использования в производстве литий-ионных аккумуляторов в неопределенном будущем.

Титан

Несмотря на добычу титановой руды, потенциал расширения этого направления ограничен. По данным Геологического института РАН от 2020 года, в недрах страны содержится около 20% мировых запасов титановых руд. Однако крупнейшие предприятия по производству губчатого титана находятся в Запорожье и не находятся под контролем Киева. Оставшиеся центры добычи в Житомирской области принадлежат украинским владельцам, являются градообразующими и играют важную социальную роль. Передача этих активов американским инвесторам создает риски их закрытия и негативных социальных последствий.

Минерально-сырьевая база титана представлена примерно 40 месторождениями. В настоящее время добыча титановых руд ведется только из россыпных месторождений, составляющих около 10% всех разведанных запасов. Основные ресурсы титановых руд сконцентрированы в коренных месторождениях, разработка которых требует значительных капитальных вложений для строительства новых шахт и обогатительных фабрик.

Ключевыми производителями титана на Украине являются «Запорожский титано-магниевый комбинат» (ЗТМК), «Сумыхимпром», а также компания «Velta». Основные предприятия по добыче титановой руды — ПАО «Объединенная горно-химическая компания» (ОГХК), контролирующая Вольногорский горно-металлургический комбинат и Иршанский ГОК, ООО «Междуреченский ГОК», «Валки-Ильменит» и ВКФ «Velta».

По данным Государственной таможенной службы Украины, экспорт титановых руд и концентратов в 2024 году снизился на 37,5% г/г и составил 7 284 тонны, а стоимостной объем этих поставок упал на 40% до 11,654 млн долларов США. Существуют расхождения в статистике экспорта титановых руд.

{kind=link}

Месторождения титановых руд на территории Украины

Например, фирма «Velta», эксплуатирующая активы по добыче титановой руды в Новомиргороде Кировоградской области, сообщала, что только за январь-февраль 2024 года экспортировала более 15 тысяч тонн ильменита (титанового концентрата) в Чехию и Мексику. Существует предположение, что данные таможенной службы охватывают лишь экспорт рутила – еще одного вида титановой руды.

Географическая структура экспорта украинского титана претерпевает значительные изменения от года к году на фоне непрерывного сокращения объемов. В 2021 году основными направлениями экспортных поставок титановых руд были Мексика (21,2%), Китай (18,2%) и Чехия (14,1%). В 2022 году лидирующие позиции заняли Чехия (47,9%), США (11,9%) и Румыния (9,7%). К 2024 году структура экспорта вновь трансформировалась — главными направлениями стали Турция (62,82% денежного объема), Египет (7,38%) и Польша (6,93%). Стоит отметить, что в денежном выражении экспорт сократился в 10 с лишним раз по сравнению с 2021 годом.

Прочие цветные металлы

Многие украинские месторождения стратегических минералов требуют значительных инвестиций в разведку и разработку. Например, в случае лития из двух известных месторождений только одно лицензировано. Производство никеля, кобальта, хрома, меди и молибдена либо отсутствует, либо крайне ограничено. Разведанные запасы указанных металлов концентрируются в основном в пределах украинского кристаллического щита и для их эффективной разработки необходимы существенные капиталовложения.

{kind=link}

Месторождения цветных металлов на территории Украины

Однако ситуация на мировом рынке к ним не располагает. Например, инвестиции в месторождения кобальта сталкиваются с проблемой падающего спроса. Современные электромобили переходят на литий-железо-фосфатные батареи, не требующие кобальта. Развитие натрий-ионных и серных аккумуляторов также ограничивает спрос на традиционные аккумуляторные материалы.

Сланцевый газ и нефть

Месторождения в украинских Карпатах и Прикарпатье требуют сложной и дорогостоящей разработки. Опыт Chevron, прекратившей разработку аналогичных участков в Польше, указывает на экономические риски таких проектов. Участки на шельфе Черного моря и Юзовский участок не находятся под контролем Киева.

{kind=link}

Месторождения углеводородов на территории Украины

Золото

По данным Всемирного совета по золоту (World Gold Council, WGC) на Украине в 2024 году не велась добыча этого драгоценного металла. По данным украинского геологического обзора в стране есть 12 месторождений золота, однако на атласе Европейской инфраструктуры геологических данных (European Geological Data Infrastructure, EGDI) отмечено только 8 месторождений, из которых 2 уже не находятся под контролем Киева. Все месторождения из EGDI включены в атлас без указания размера запасов, а их разработка может вестись только шахтным способом, что негативно скажется на возможной рентабельности месторождений.

{kind=link}

Месторождения золота на Украине

Ископаемые ресурсы Украины не покрывают американские требования

Требования о компенсации значительно превышают реальную стоимость доступных ресурсов. Согласно информации британского издания The Telegraph, имевшему доступ к черновику договора, требования США распространяются не только на полезные ископаемые, но и на всю связанную инфраструктуру, включая порты и транспортные объекты.

Предложенный американской стороной механизм включает в себя передачу 50% прибыли от добычи ресурсов американским инвесторам, а также передачу активов в собственность США до момента полной выплаты компенсаций. Такая структура соглашения создает систему возмещения расходов за военную помощь без возможности их компенсировать в обозримом будущем.

Выводы

- Реальная стоимость и рентабельность минеральных ресурсов Украины значительно ниже заявленной суммы компенсации в 500 млрд долларов США. Большинство стратегических месторождений требуют существенных инвестиций и находятся в неразработанном состоянии.

- Мировая конъюнктура рынка критических минералов и углеводородов также не благоприятствует росту инвестиций. Падение цен на литий, развитие альтернативных технологий аккумуляторов, снижающих потребность в кобальте, и сложности с разработкой углеводородов в Карпатском предгорье существенно ограничивают потенциальную ценность украинских ресурсов.

- Структура предлагаемого соглашения, включающая передачу контроля над инфраструктурой и 50% прибыли, создает ситуацию, при которой полное погашение заявленных компенсаций становится маловероятным в обозримом будущем.