Рваный флаг ЕС и мятые банкноты рядом, абстракция

Изменение бюджетных приоритетов со времен пандемии привело к увеличению государственного долга европейских стран, и его обслуживание становится все дороже. Хотя в 2024 году дефицит государственного бюджета в Европейском союзе сократился с 3,5% до 3,2% ВВП, 11 государств‑членов сообщили о дефиците, превышающем 3% ВВП, а число стран, в отношении которых действует процедура чрезмерного дефицита, в 2025 году увеличилось до девяти. Согласно прогнозам, к 2026 году дефицит бюджета ЕС вырастет до 3,4% ВВП, в основном за счет увеличения инвестиций в оборону. Даже таким крупным экономикам, как Франция, может потребоваться помощь МВФ на фоне растущей проблемы долга.

Что ограничивает потенциал роста европейских экономик? Какие риски несет чрезмерная долговая нагрузка? Смогут ли правительства европейских стран обуздать долговой кризис?

-

Недостаток финансовой дисциплины в Европе привел к тому, что некоторые из крупнейших экономик мира оказались в долговой ловушке.

-

Большие социальные и оборонные расходы, а также траты на «зеленый переход» при стагнации экономики увеличивают дефициты бюджетов.

-

На фоне затянувшегося политического кризиса Франция стала новым очагом фискальных проблем в еврозоне.

-

Опасаясь политических последствий сокращения социальных расходов, власти сохраняют высокий уровень заимствований.

-

Растет роль госдолга как не только экономического, но и политического инструмента, что вызывает все большую обеспокоенность рынков.

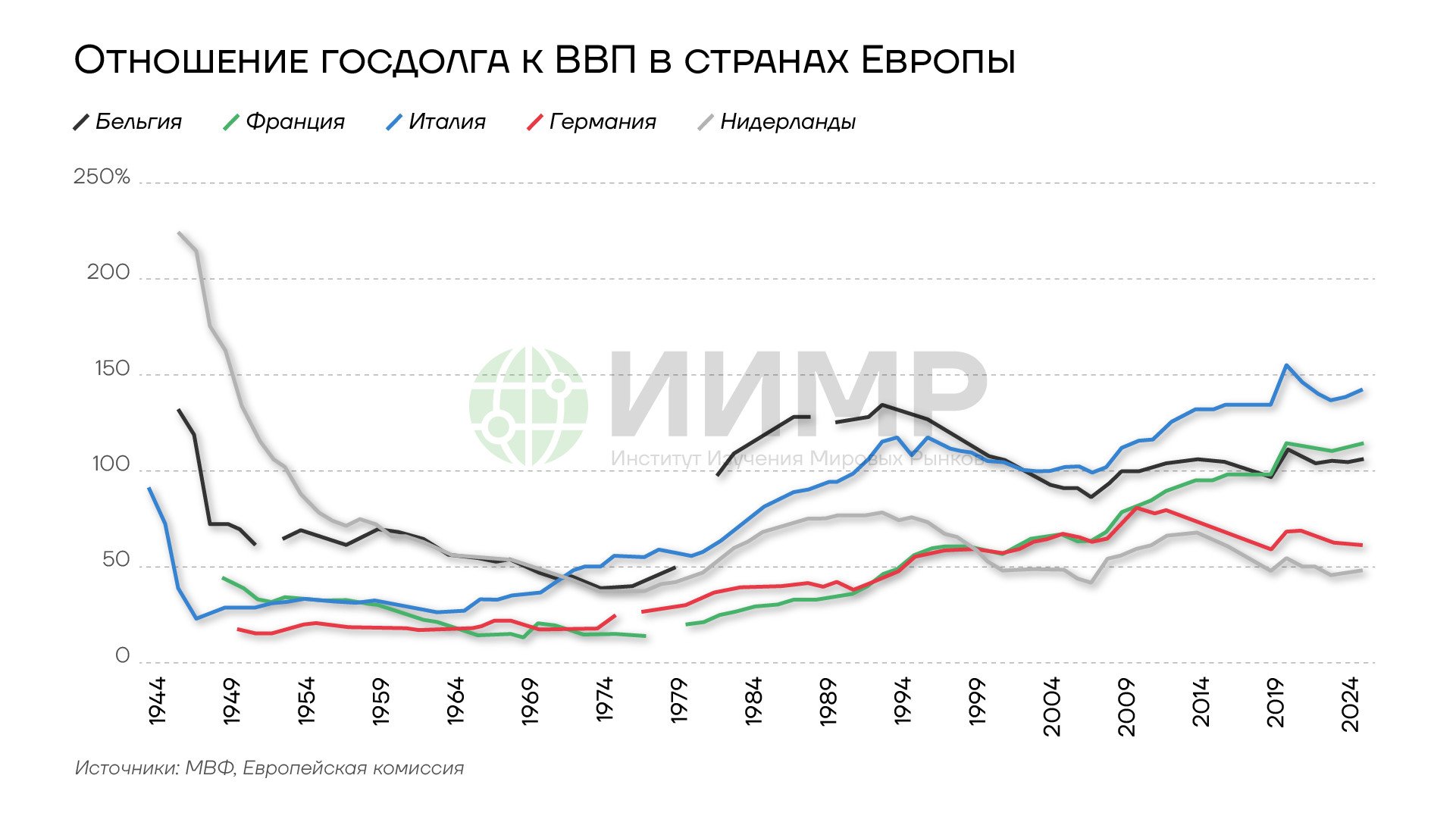

Долговая ловушка

Мировой финансовый кризис 2008 года, последующий долговой кризис в еврозоне и пандемия COVID-19 подчеркнули уязвимость стран, накопивших большой объем государственного долга. Зависимость от долга для стабилизации политики все чаще вызывает обеспокоенность по поводу устойчивости государственных финансов в некоторых странах, особенно когда экономика стагнирует, а финансовые рынки переоценивают суверенные риски.

Отношение госдолга к ВВП в странах Европы, 1944-2024гг

По оценкам МВФ, в течение последних 40 лет ни одна из крупных европейских стран не соблюдала так называемое правило Бона. Согласно этому правилу, увеличение государственного долга в прошлом должно систематически компенсироваться за счет текущего и будущего профицита бюджета для стабилизации долга на определенном устойчивом уровне.

МВФ отмечает наличие механизма стабилизации долга только в нескольких небольших государствах Европы. Но и в тех странах, где действуют такие механизмы, предполагаемая скорость приведения госдолга к устойчивому уровню является очень низкой. Потребовалось бы до 20 лет первичного профицита бюджета (без учета стоимости обслуживания долга), чтобы компенсировать долговые шоки, наблюдавшиеся в ходе мирового финансового кризиса или пандемии COVID-19. И даже введение так называемых Маастрихтских критериев не оказало какого-либо ощутимого влияния на финансовое поведение европейских стран.

Справка

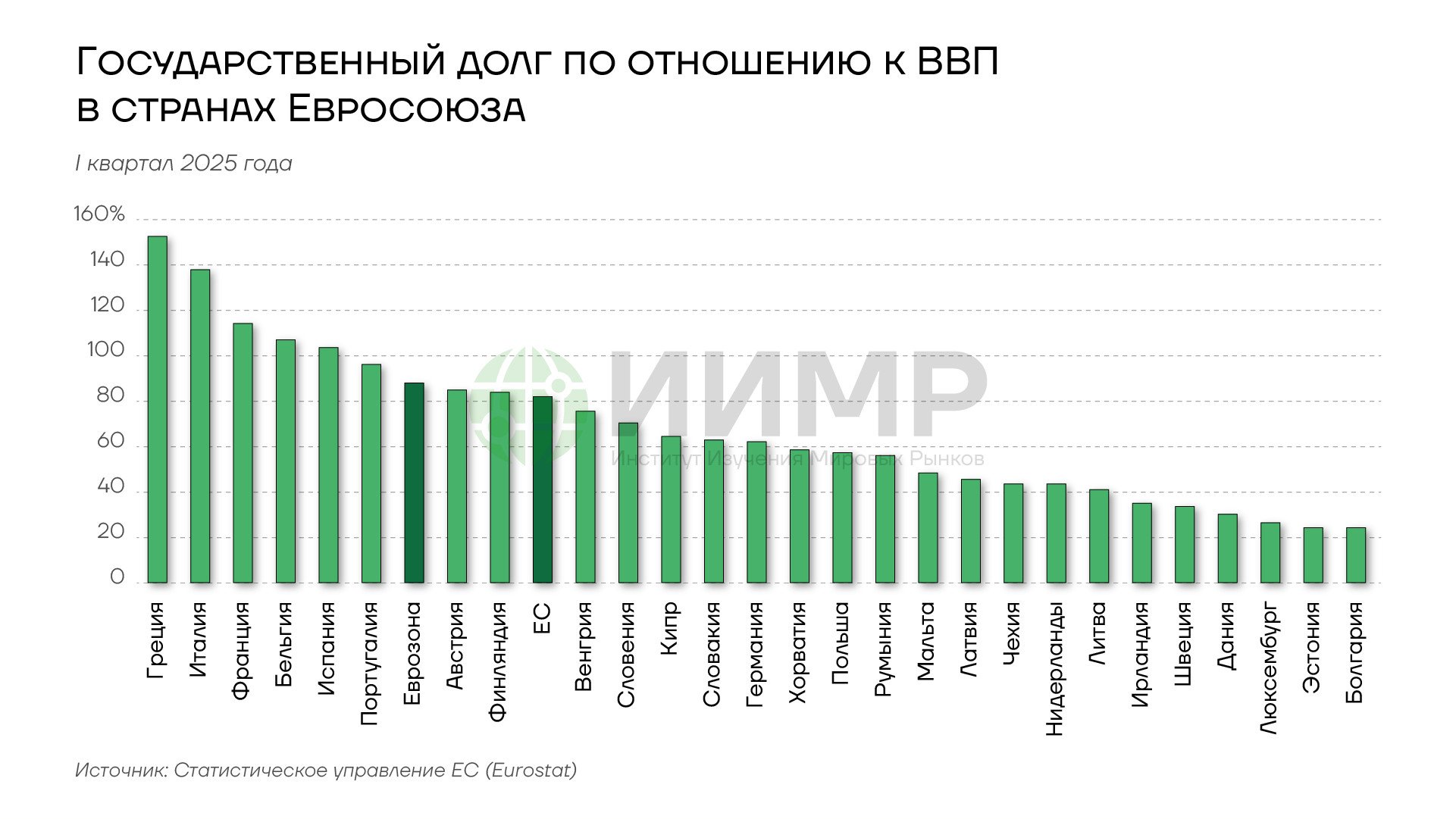

Для принятия евро государства Европейского союза обязаны выполнять определенные условия, чтобы обеспечить экономическую конвергенцию. Эти требования, согласованные членами ЕС в Маастрихте в 1991 году, известны как критерии конвергенции, или Маастрихтские критерии. Они, в частности, требуют, чтобы страны блока удерживали дефицит государственного бюджета на уровне не выше 3% ВВП, а их государственный долг не должен превышать 60% ВВП.

Государственный долг по отношению к ВВП в странах ЕС, 2025 год

Согласно последним доступным данным Статистического управления ЕС (Eurostat), на конец I квартала 2025 года госдолг превышал 60% ВВП в 13 из 27 стран блока. Общий показатель госдолга в еврозоне составил 88% по сравнению с 87,8% на конец I квартала 2024 года. В ЕС он также вырос – с 81,2% до 81,8%. Государств, соблюдающих Маастрихтские критерии, становится все меньше. За рамки этих критериев стали выходить в том числе те страны, которые традиционно рассматривались как их гаранты. Даже Германия, прежний оплот финансовой дисциплины, отклоняется от Маастрихтских критериев и демонстрирует тенденцию к увеличению госдолга, хотя и не так быстро, как остальные европейские экономики.

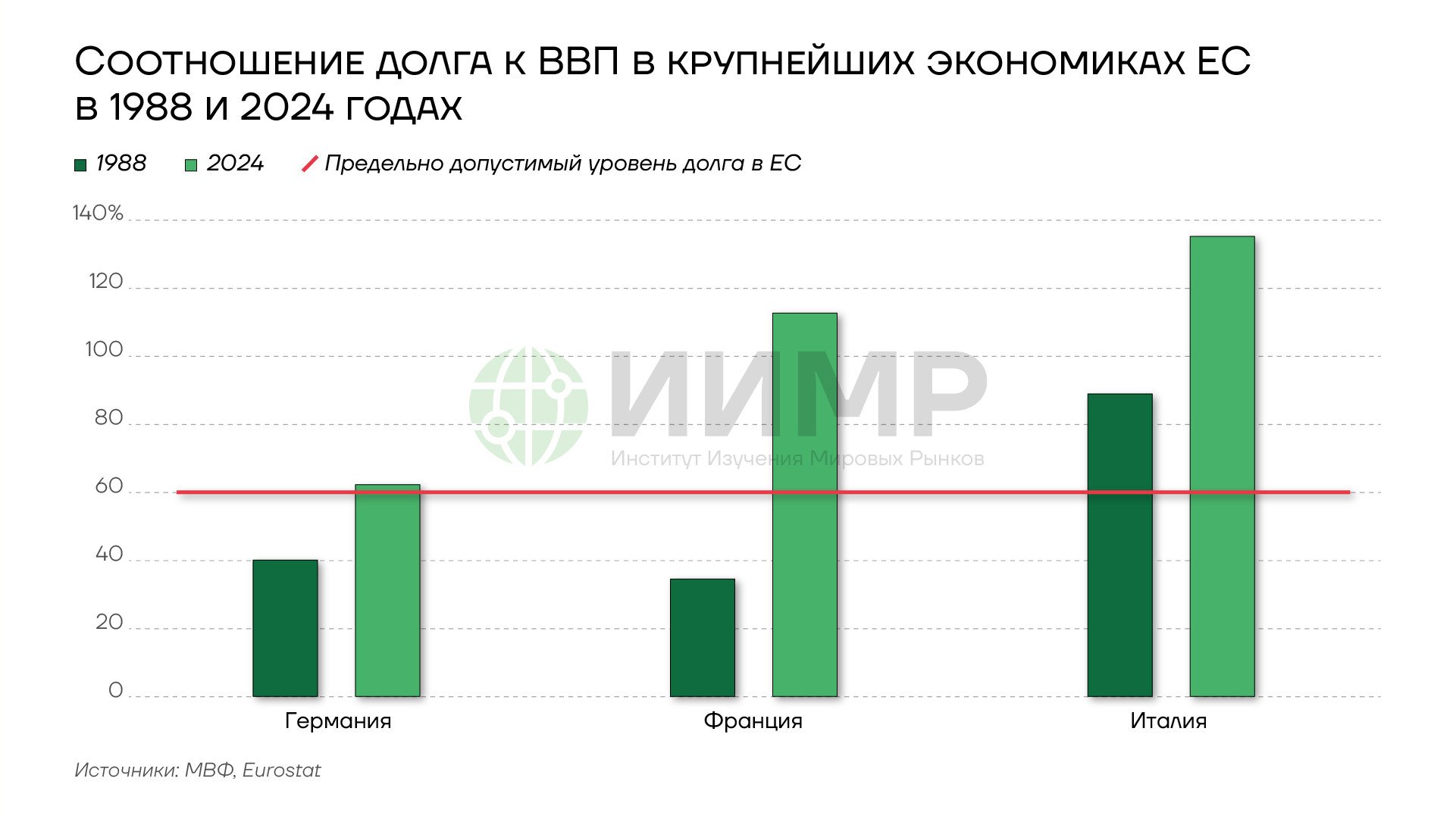

Соотношение долга к ВВП в крупнейших экономиках ЕС в 1988 и 2024 годах

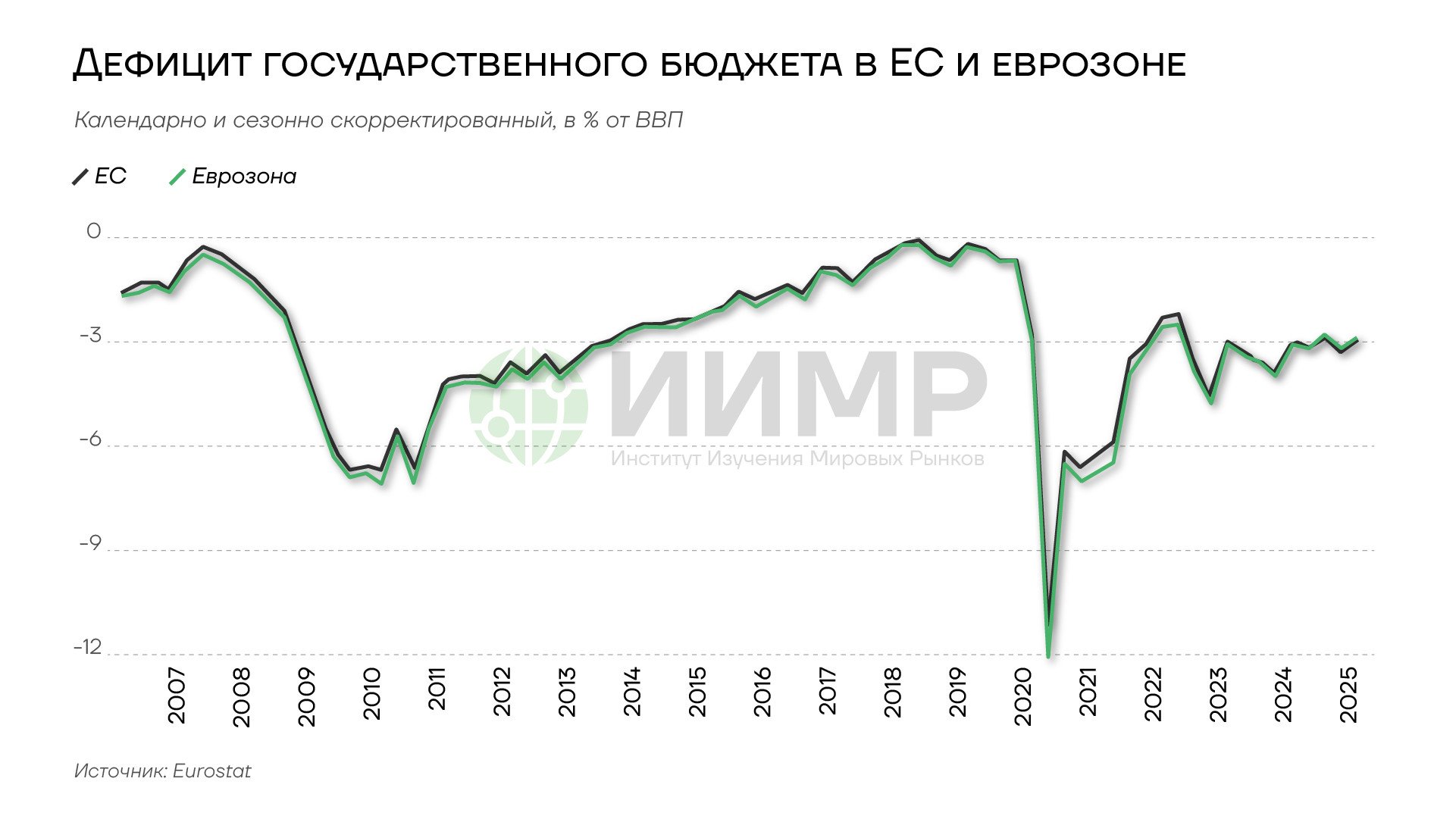

Сезонно скорректированное отношение дефицита государственного бюджета к ВВП в I квартале 2025 года составило 2,9% в еврозоне и в ЕС по сравнению с 3,1% и 3% соответственно в I квартале предыдущего года. Дефицит превышает установленное пороговое значение в 3% ВВП в девяти государствах блока, включая Францию, Италию, Австрию, Бельгию, Финляндию, Болгарию, Венгрию, Польшу и Румынию.

Дефицит государственного бюджета в ЕС и еврозоне, 2007-2025гг

Франция

Одной из главных болевых точек финансов Европы является Франция. К концу I квартала ее долговое бремя достигло 3,3 трлн евро, или 114,1% ВВП. Это меньше, чем у Греции (152,5%) или Италии (137,9%), но, в отличие от этих стран, Франция имеет значительный первичный дефицит бюджета. При этом ожидается дальнейшая негативная динамика. По оценкам Fitch, французский госдолг увеличится до 121% ВВП в 2027 году. С учетом отсутствия значимых мер по сокращению дефицита долг может не стабилизироваться и в последующие годы.

В то время как Франция имеет одну из самых высоких налоговых нагрузок среди стран ОЭСР – около 43,8% ВВП в 2023 году, ее государственные расходы остаются самыми высокими в ЕС – 57,1% ВВП в 2024 году. Попытки сократить бюджетный дефицит вызывают серьезную политическую нестабильность. В сентябре вторая европейская экономика в очередной раз сменила правительство после того, как Национальное собрание вынесло вотум недоверия Франсуа Байру, отвергнув его курс на жесткую экономию.

План Байру предусматривал ряд мер на общую сумму 43,8 млрд евро для сокращения крупнейшего дефицита бюджета в еврозоне – 5,8% ВВП в 2024 году. В частности, предлагалось отменить два национальных праздника, ввести новый налог для самых высокооплачиваемых работников, заморозить пенсионные и социальные выплаты на уровне 2025 года. Среди других мер также была названа возможная продажа государственных долей в компаниях. Байру заявил, что Франция с ее огромными государственными расходами находится в «смертельной опасности», поскольку долг увеличивается на 5 тыс. евро каждую секунду. Счетная палата Франции предупредила ранее в этом году, что в случае замедления роста или ослабления мер сокращения дефицита выплаты по долгу страны к 2029 году составят более 100 млрд евро по сравнению с 59 млрд евро в 2024 году, причем это станет крупнейшей статьей расходов бюджета.

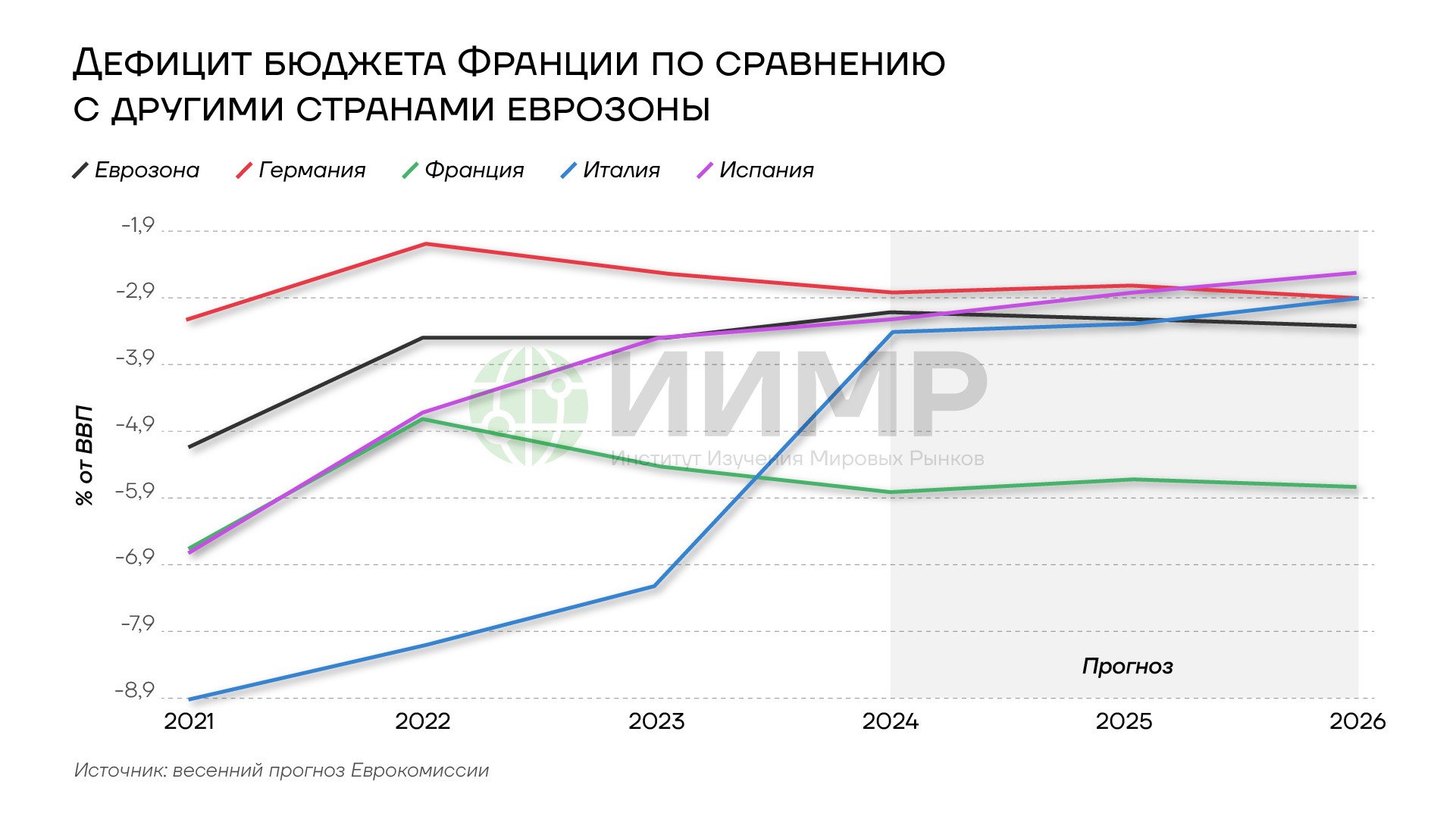

Дефицит бюджета Франции по сравнению с другими странами Еврозоны, 2021-2025гг

Перспективы страны также все больше омрачают слабый экономический рост и высокая стоимость обслуживания долга, который уже стал третьим по величине в Евросоюзе. В 2024 году реальный ВВП Франции вырос на 1,1% благодаря влиянию Олимпиады в Париже, обеспечившей временный стимул для сферы услуг и потребления. Однако в условиях политической нестабильности и шаткости государственных финансов домохозяйства и предприятия становятся менее склонны к расходам и инвестициям. Высокая налоговая нагрузка дополнительно снижает стимулы к инвестициям и занятости. При таких обстоятельствах Парижу не удастся решить проблему долгового бремени и дефицита бюджета за счет экономического роста, в то время как социалистическая модель экономики и сила профсоюзов затрудняют проведение реформ и сокращение расходов. С учетом этих факторов бюджетный дефицит Франции останется выше 5% ВВП в ближайшие годы.

Агентство Fitch Ratings в сентябре снизило кредитный рейтинг страны с «AA-» до «A+». Понижение рейтинга оказывает давление на стоимость французских облигаций. На этом фоне спред между доходностями гособлигаций Франции и Германии резко вырос. Стоимость обслуживания французского долга почти сравнялась с итальянским, хотя прежде долговые бумаги Франции воспринимались рынком как надежные, более близкие к Германии, в то время как итальянские облигации считались гораздо более рискованными

Кривая доходностей указывает на то, что в облигации закладывается все больший кредитный риск. Это создает угрозу для французских банков, в портфелях которых велика доля накопленного убытка по гособлигациям к их капиталу. Многие из этих облигаций были куплены в период пандемии, при отрицательных ставках. Сейчас, при более высоких ставках, цены на эти облигации сильно отличаются. В случае негативного развития ситуации французским банкам придется продавать эти долги, фиксируя убыток по ним, с потенциальным риском банкротства. Необходимость спасения банков со стороны государства приведет к дальнейшему росту дефицита бюджета и госдолга. Если этот риск реализуется, может потребоваться вмешательство Европейского центрального банка (ЕЦБ) и, возможно, МВФ.

Германия

В крупнейшей экономике Европы эта проблема гораздо менее выражена. У ФРГ самое низкое соотношение долга к ВВП среди стран G7. В 2024 году государственный долг Германии увеличился на 57 млрд евро, достигнув 2,69 трлн евро. Однако за счет роста экономики коэффициент задолженности, то есть отношение долга к номинальному ВВП, снизился на 0,4 процентного пункта до 62,5%.

Долговая нагрузка Германии, 2017-2024гг

По данным Федерального статистического управления Германии (Destatis), дефицит госбюджета в 2024 году составил 118,8 млрд евро, увеличившись на 15 млрд евро по сравнению с предыдущим годом. Коэффициент дефицита, измеренный в процентах от ВВП по текущим ценам, в 2024 году составил 2,8% по сравнению с 2,5% в 2023 году.

В марте 2025 года Германия одобрила смягчение так называемого «долгового тормоза» — закрепленного в национальной конституции механизма, который был призван ограничивать структурный дефицит федерального бюджета на уровне 0,35% ВВП. Теперь расходы на оборону, превышающие 1% ВВП, будут исключены из этих расчетов. Требования к сбалансированности региональных бюджетов также были смягчены. Землям Германии разрешили привлекать новые чистые заимствования в размере до 0,35% ВВП в год, как это ранее было на федеральном уровне. Кроме того, реформа предусматривает создание нового инфраструктурного фонда на 500 млрд евро (11,6% ВВП на 2024 год) вне рамок «долгового тормоза». Фонд предназначен для финансирования новых проектов в области транспорта, здравоохранения, энергетики, образования, научных исследований и цифровизации. Скачок доходности немецких облигаций показывает, что рынки ожидают роста объемов заимствований со стороны Берлина.

Доходность 30-летних облигаций Германии, 2021-2025гг

Полное использование возможностей заимствования в рамках нового «долгового тормоза» будет означать все большее отклонение от фискальных правил Евросоюза. Наиболее вероятно, что немецкое правительство увеличит государственные расходы именно за счет нового долга, а не за счет налогообложения, особенно учитывая нынешнюю низкую стоимость обслуживания долга Германии – около 2,7% по 10-летним гособлигациям. Однако неясно, захочет ли Берлин использовать новые возможности заимствований в полном объеме в долгосрочной перспективе.

Число корпоративных банкротств в Германии в I полугодии выросло на 12,2% относительно того же периода прошлого года, что подчеркивает трудности, с которыми сталкивается правительство в своих усилиях по оживлению экономического роста. Во II квартале ВВП страны сократился на 0,3% по сравнению с первыми тремя месяцами года, поскольку экспортеры сталкиваются с последствиями новых пошлин США. Если ФРГ увеличит расходы за счет долга, но не сможет стимулировать экономический рост, она станет финансово слабее. Учитывая роль Берлина как финансовой опоры ЕС, такая перспектива вызовет беспокойство у финансовых рынков и пошатнет позиции евро.

Италия

Согласно данным Национального статистического агентства Istat, соотношение государственного долга Италии к ВВП в 2024 году составило 134,9% по сравнению с 133,9% годом ранее.

Госдолг Италии, 2000-2024гг

Огромный итальянский госдолг, второй по величине в еврозоне после Греции по отношению к ВВП, долгое время рассматривался как ключевая угроза устойчивости блока, в то время как темпы экономического роста в Италии оставались хронически низкими. Ожидается, что к 2026 году долг вырастет до около 138% ВВП. Если же экономический рост в 2025 году окажется значительно ниже целевого показателя правительства в 1,2%, что весьма вероятно, то соотношение долга к ВВП увеличится еще больше. Согласно прогнозам ОЭСР, рост третьей европейской экономики в 2025 году замедлится до 0,6% по сравнению с 0,7% в 2024 году, после чего вновь ускорится до 0,7% в 2026 году. Замедление экономического роста может ослабить рыночный спрос на итальянские облигации, что увеличит стоимость обслуживания долга для правительства.

Однако нынешнее сближение доходностей облигаций Италии и Франции демонстрирует, как финансовая дисциплина и относительная политическая стабильность меняют восприятие суверенных рисков в еврозоне. В сентябре Fitch Ratings впервые с 2021 года повысило рейтинг Италии с «BBB» до «BBB+», сославшись на возросшую уверенность в финансовой траектории страны и прогресс правительства в сокращении бюджетного дефицита.

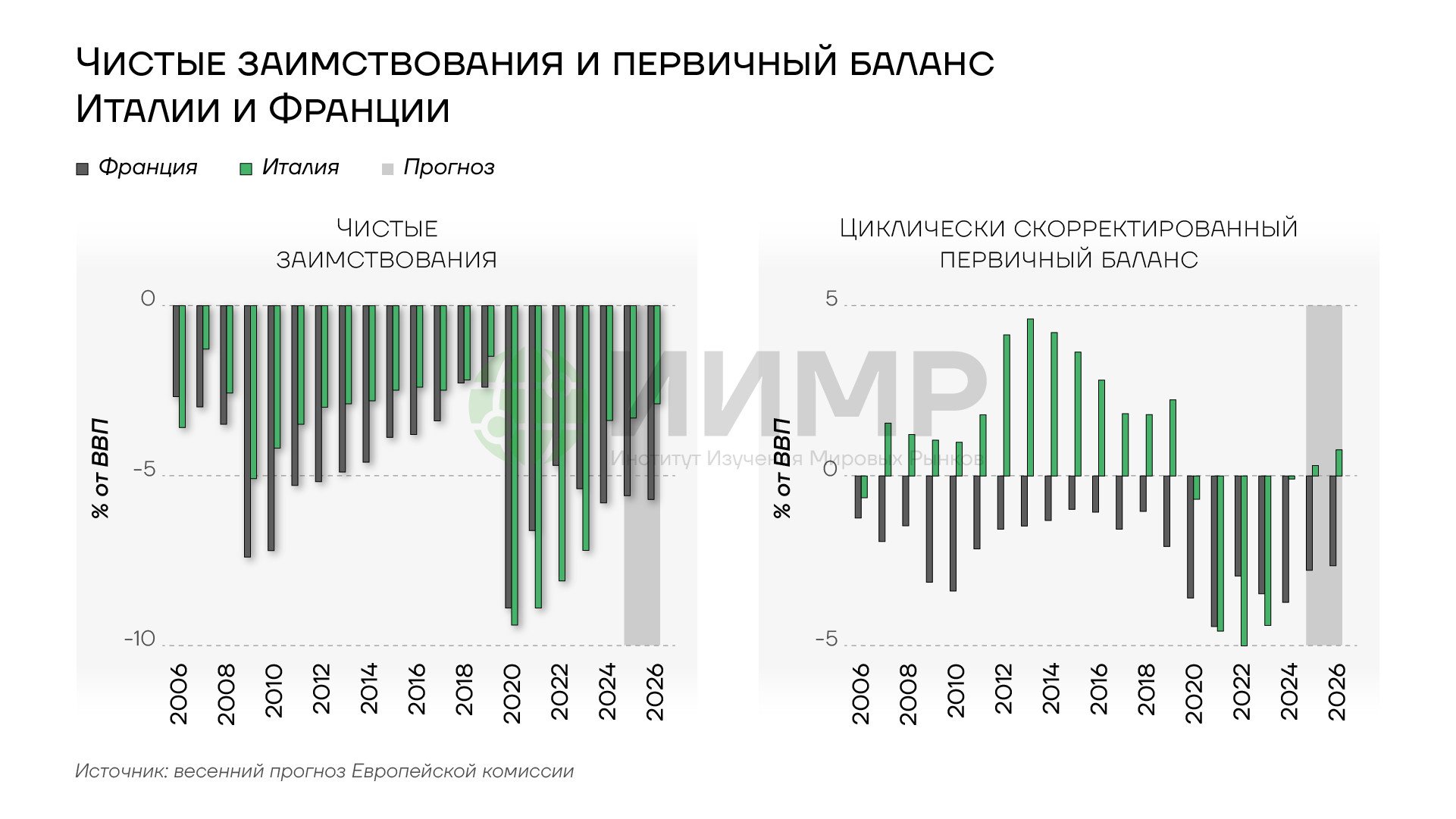

Чистые заимствования и первичный баланс Франции и Италии, 2006-2026гг

Дефицит бюджета Италии сократился с 7,2% в 2023 году до 3,4% в 2024 году. Первичный баланс (чистые заимствования без учета процентов) составил +0,5% ВВП по сравнению с -3,5% в 2023 году.

Рим, который в прошлом году попал под действие процедуры чрезмерного дефицита, пообещал сократить его до менее 3% ВВП в 2026 году. Однако устойчивый рост налоговых поступлений повышает вероятность того, что дефицит опустится ниже установленного Евросоюзом потолка в этом году, что позволит Италии выйти из процедуры раньше, чем ожидалось.

Испания

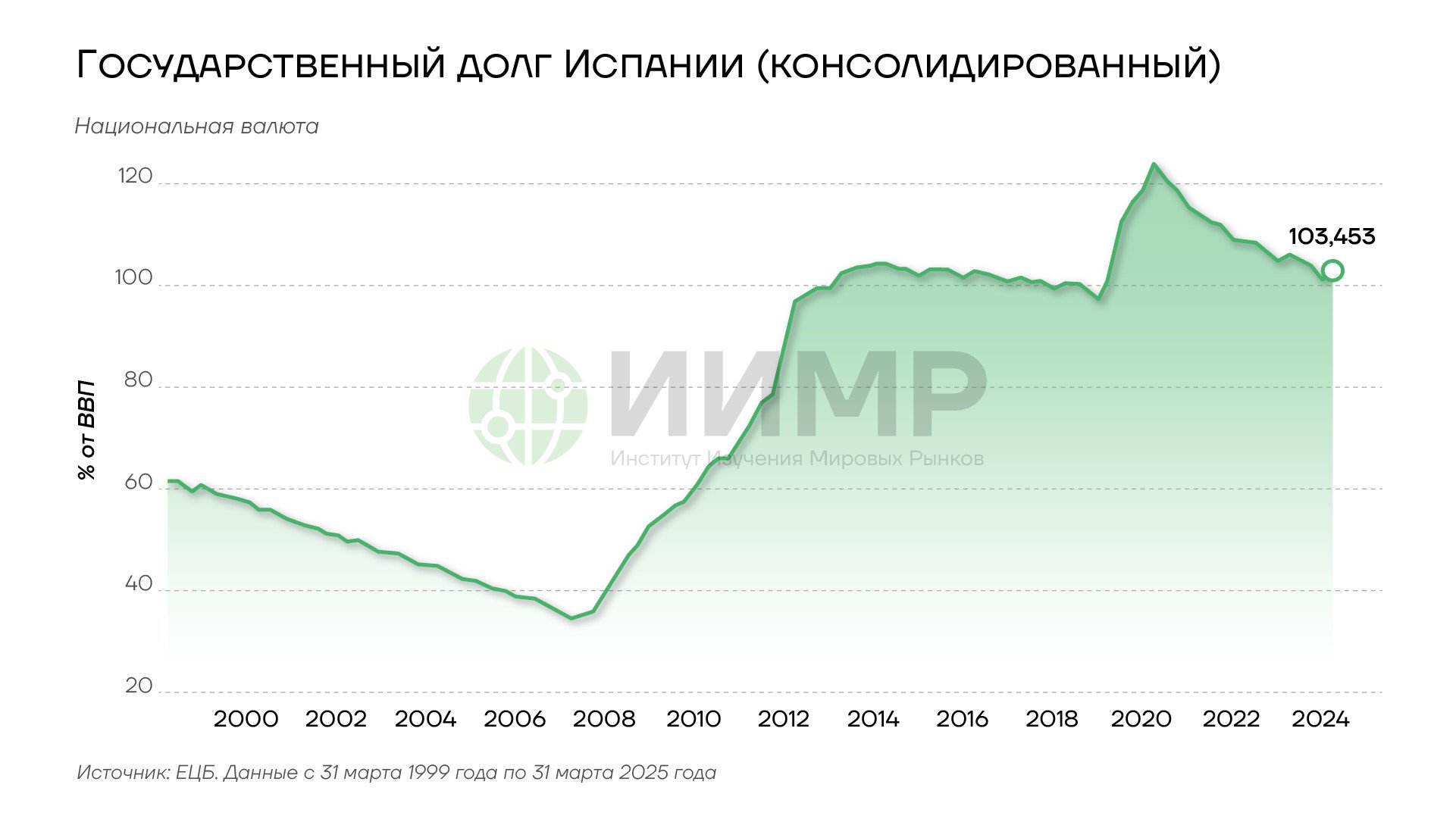

Отношение госдолга к ВВП Испании – четвертое по величине в еврозоне. Показатель достиг пика в 2020 году под влиянием пандемии, но стал снижаться с 2021 года. Коэффициент составил 109,5% в 2022 году и 105,1% в 2023 году. В 2024 году госдолг сократился до 101,8% ВВП, главным образом благодаря росту номинального ВВП, хотя он по-прежнему на 4,1 п.п. выше, чем до пандемии.

Госдолг Испании, 2000-2024гг

С точки зрения перспектив дальнейшего сокращения долга Испания остается уязвимой к негативным факторам, связанным с экономическим ростом и стоимостью финансирования. Ожидается, что государственный долг страны будет снижаться очень медленно в ближайшие годы с риском стагнации на уровне около 100% ВВП. Повышение реальных процентных ставок на фоне ускорения инфляции, а также замедление экономического роста ограничивают возможности для сокращения долга.

В 2024 году ВВП Испании вырос на 3,2%, однако предполагается, что рост реального ВВП замедлится до 2,7% в 2025 году и 2% в 2026 году. Большинство рисков для прогноза смещены в сторону понижения. Ключевым внешним риском является дальнейшая эскалация торговых ограничений, особенно тех, которые непосредственно затрагивают ЕС. В то же время внутри страны политическая фрагментация может помешать принятию фискальных мер, если сокращение дефицита бюджета Испании не будет соответствовать ее обязательствам в рамках ЕС.

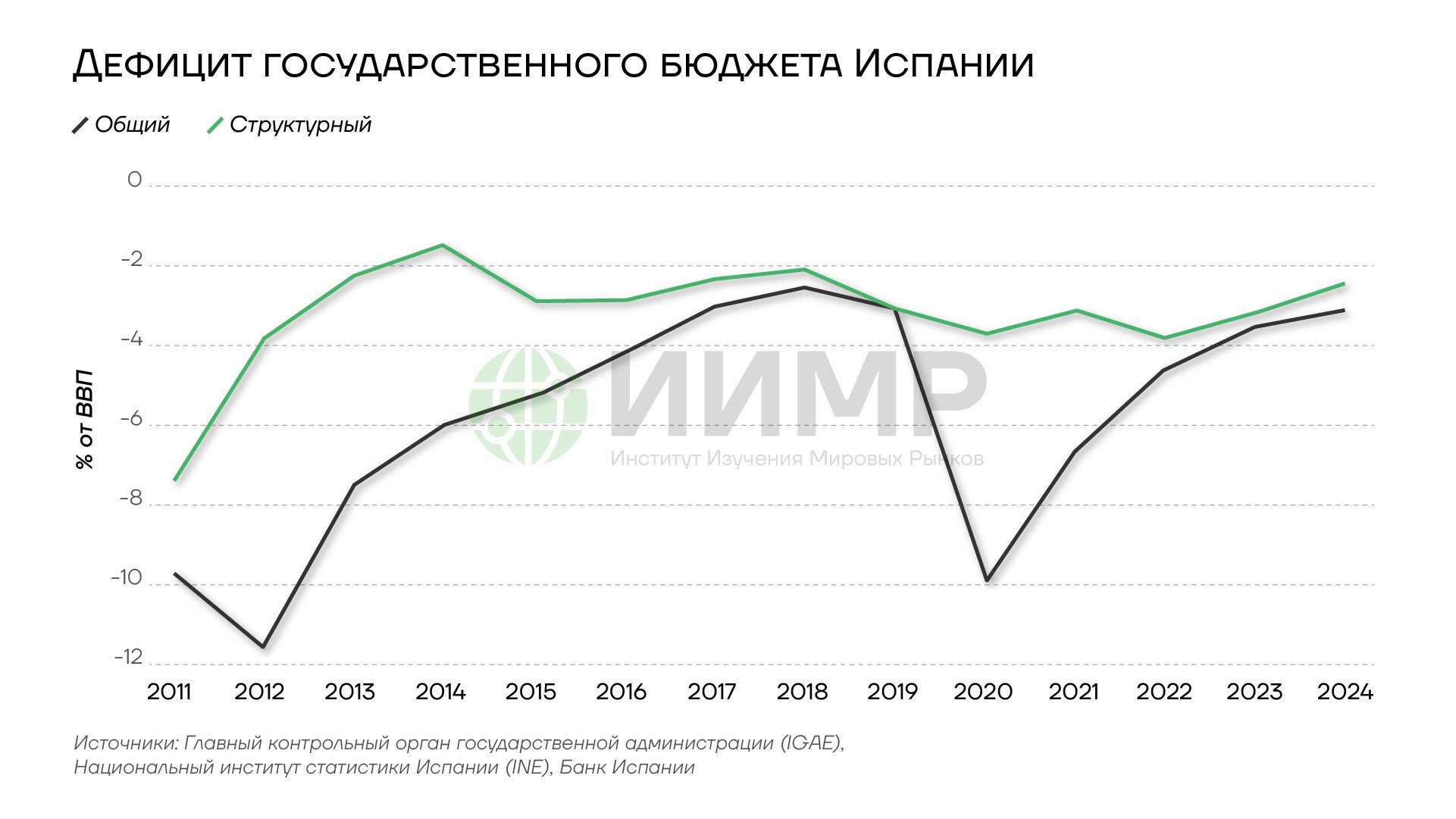

В 2024 году состояние государственных финансов продолжало улучшаться, несмотря на высокие темпы роста государственных расходов, особенно на заработную плату и социальные выплаты. Дефицит госбюджета в прошлом году сократился на 0,3 п.п. до 3,2% ВВП, главным образом за счет влияния экономического цикла, увеличения налоговых поступлений и отмены временных мер поддержки, принятых в ответ на энергетический кризис.

Дефицит госбюджета Испании, 2011-2024гг

Ожидается, что дефицит государственного бюджета уменьшится до 2,6% ВВП в 2025 году и 2,4% ВВП в 2026 году, но в 2027 году увеличится до 2,5% с приближением выборов и повышением процентных расходов.

Польша

Дефицит бюджета этой страны – второй по величине в ЕС после Румынии. В 2024 году в отношении Польши была введена процедура чрезмерного дефицита, поскольку показатель повысился до 6,6% ВВП по сравнению с 5,3% в 2023 году и 1,7% в 2021 году. Общие государственные расходы увеличились до 49,4% ВВП по сравнению с 43,6% в 2021 году, главным образом за счет значительного роста заработной платы в государственном секторе, пенсий, социальных программ и расходов на обслуживание долга.

В 2025 году государственные расходы останутся высокими, что обусловлено увеличением трат на оборону, инвестиции, социальные выплаты и процентные расходы. Ожидается, что общие государственные инвестиционные расходы превысят 5% ВВП из-за ускоренных поставок военной техники и значительных вложений в транспортную и энергетическую инфраструктуру. Согласно прогнозам министерства финансов, в этом году дефицит государственного бюджета увеличится до 6,9% ВВП.

Дефицит госбюджета Польши, 2000-2028гг

Политическая напряженность может помешать бюджетной консолидации, которая необходима стране. Варшава резко увеличивает расходы на оборону – почти до 5% ВВП. Планируемое повышение акцизов на алкоголь и корпоративного налога для банков не приведет к существенному сокращению и стабилизации бюджетного дефицита.

В 2024 году реальный ВВП Польши вырос на 2,9%. Частное потребление поддержало экономический рост, чему способствовали увеличение реальной заработной платы и государственных расходов на пособия семьям. Ожидается, что в 2025 году рост реального ВВП составит 3,3%, а в 2026 году замедлится до 3%. Снижение темпов экономического роста негативно скажется на финансовых показателях страны.

Согласно прогнозам Еврокомиссии, соотношение государственного долга к ВВП будет устойчиво расти с 55,3% в 2024 году до 58% в 2025-м и 65,3% в 2026 году, что обусловлено высоким дефицитом бюджета и инвестициями в оборону.

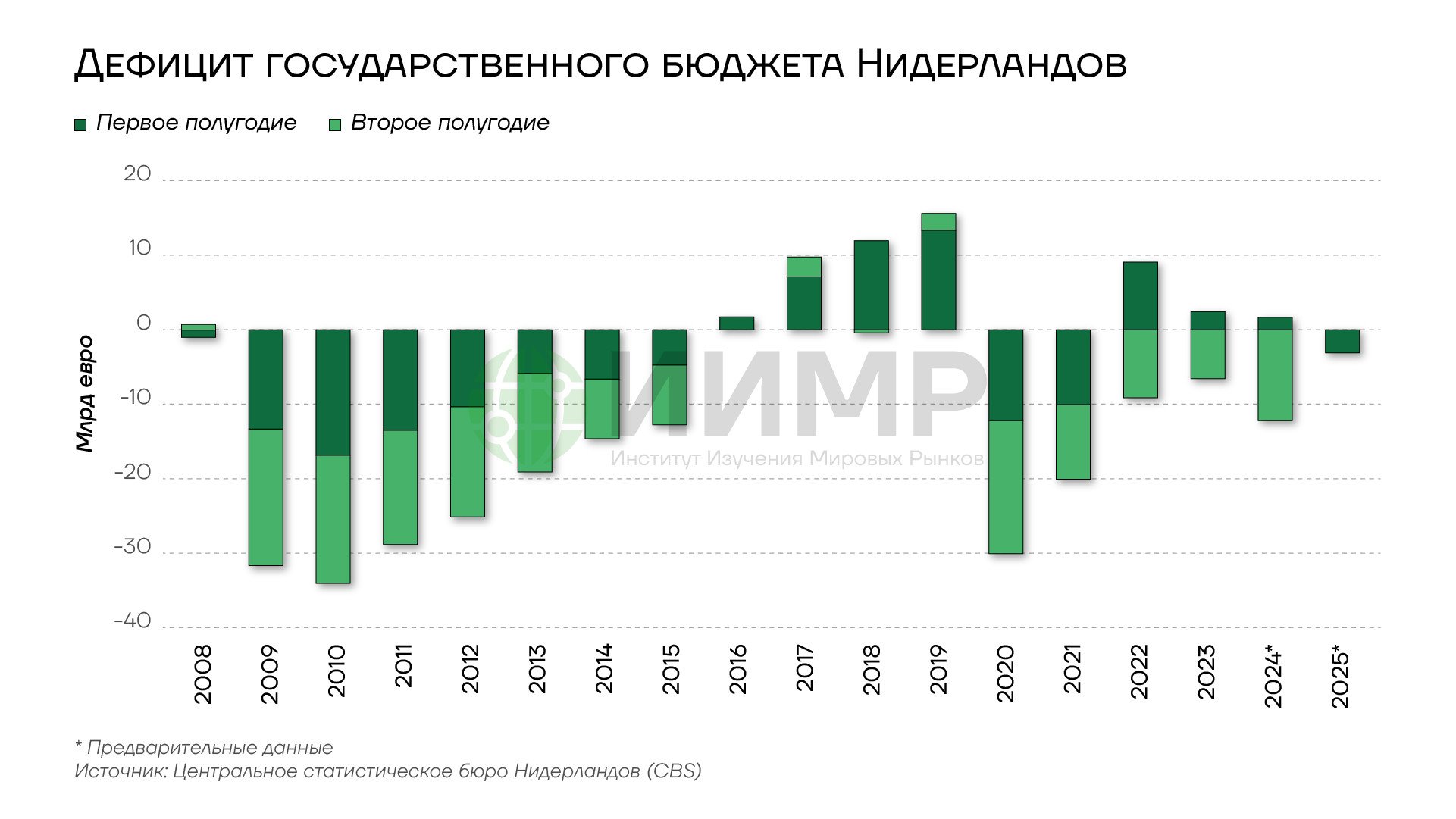

Нидерланды

Государственный долг страны остается значительно ниже Маастрихтского показателя в 60% ВВП. Тем не менее ожидается, что долг возобновит постепенный рост, учитывая текущую бюджетную политику правительства.

В прошлом году дефицит госбюджета увеличился до 0,9% ВВП по сравнению с 0,4% в 2023 году. В 2025 году эта тенденция продолжилась: в первом полугодии государственные расходы превысили доходы на 3 млрд евро, дефицит составил 1,4% ВВП. Правительство оказалось в минусе по итогам первого полугодия впервые за четыре года. Для сравнения: в конце первого полугодия 2024 года был зафиксирован профицит бюджета в размере 2 млрд евро. Бюджетный меморандум министерства финансов на 2026 год предполагает дефицит в размере 2,1% ВВП за весь 2025 год.

Дефицит госбюджета Нидерландов, 2008-2025гг

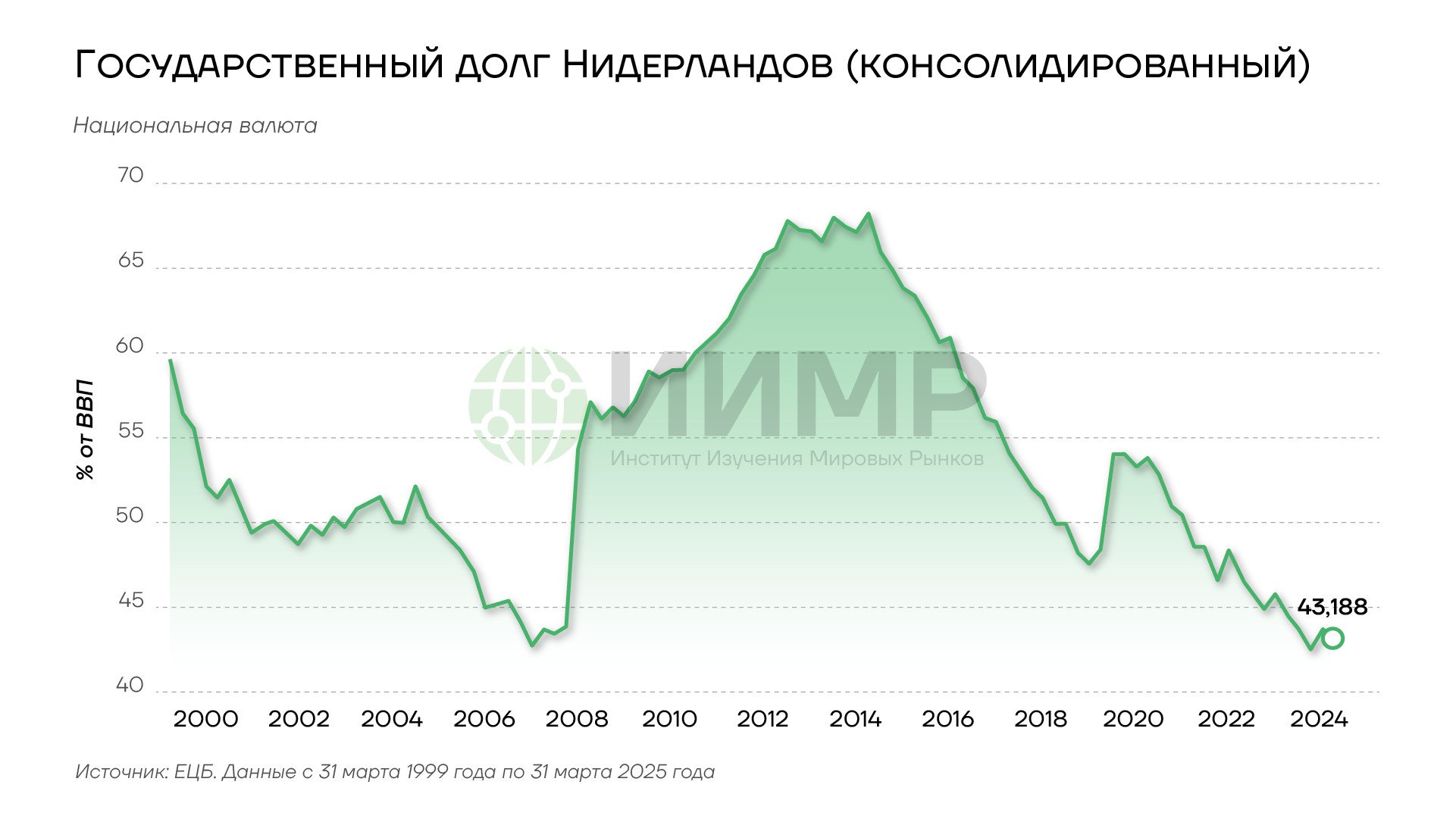

Государственный долг страны в 2024 году сократился до 43,3% ВВП. На конец первого полугодия 2025 года он составлял 492 млрд евро, что почти на 1 млрд евро больше, чем на конец прошлого года. Несмотря на это, отношение долга к ВВП снизилось до 42,7% за счет роста экономики.

Госдолг Нидерландов, 2000-2024гг

Ожидается, что рост реального ВВП Нидерландов в 2025 году ускорится до 1,3%, поскольку повышение заработной платы и, как следствие, увеличение реальных располагаемых доходов поддержат частное потребление. Однако в 2026 году экономический рост замедлится до 1,2% на фоне возросшей неопределенности и влияния американских пошлин на торговлю. При этом дефицит бюджета Нидерландов, по прогнозам Еврокомиссии, в 2026 году увеличится до 2,7%. В условиях расширения дефицита госдолг вырастет до 45% ВВП в 2025 году и 47,8% ВВП в 2026 году, что все еще будет ниже среднего показателя по еврозоне.

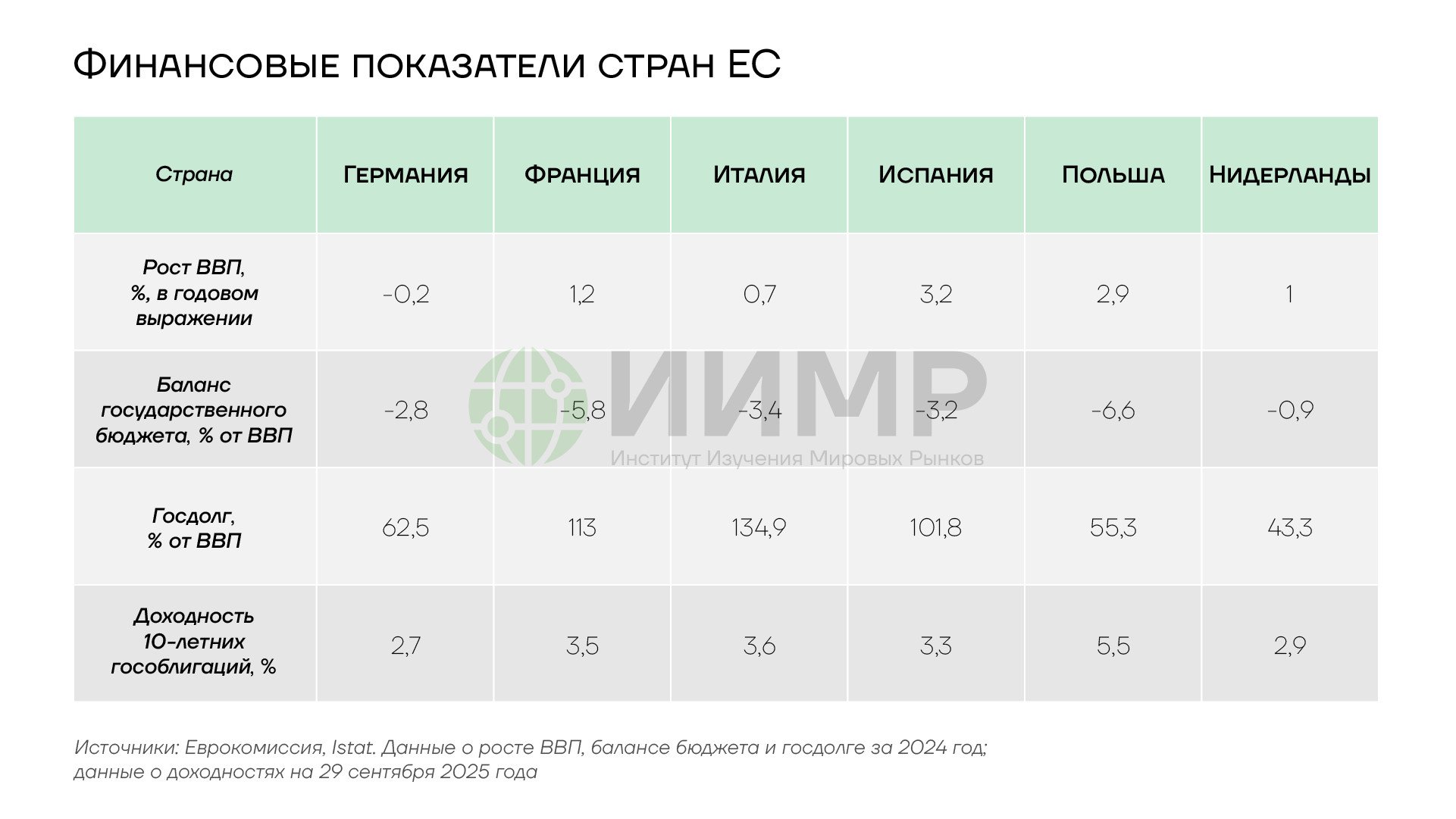

Финансовые показатели стран ЕС на 2024 год

Ключевые факторы роста долга

Большой вклад в увеличение долговой нагрузки европейских стран внесли программы стимулирования экономики в период и после пандемии COVID-19. В 2020–2022 годах резко возросли прямые расходы на здравоохранение и поддержку бизнеса, были приняты пакеты помощи домохозяйствам и субсидии для компаний, что потребовало наращивания заимствований.

В европейских экономиках отмечается структурный дефицит бюджета. Такие долгосрочные факторы, как старение населения и увеличение нагрузки на пенсионную систему, обусловливают высокий уровень социальных расходов, в частности, на пенсионное обеспечение и здравоохранение. Вместе с тем в Европе наблюдаются сложности с проведением бюджетных реформ и ограниченное сокращение расходов.

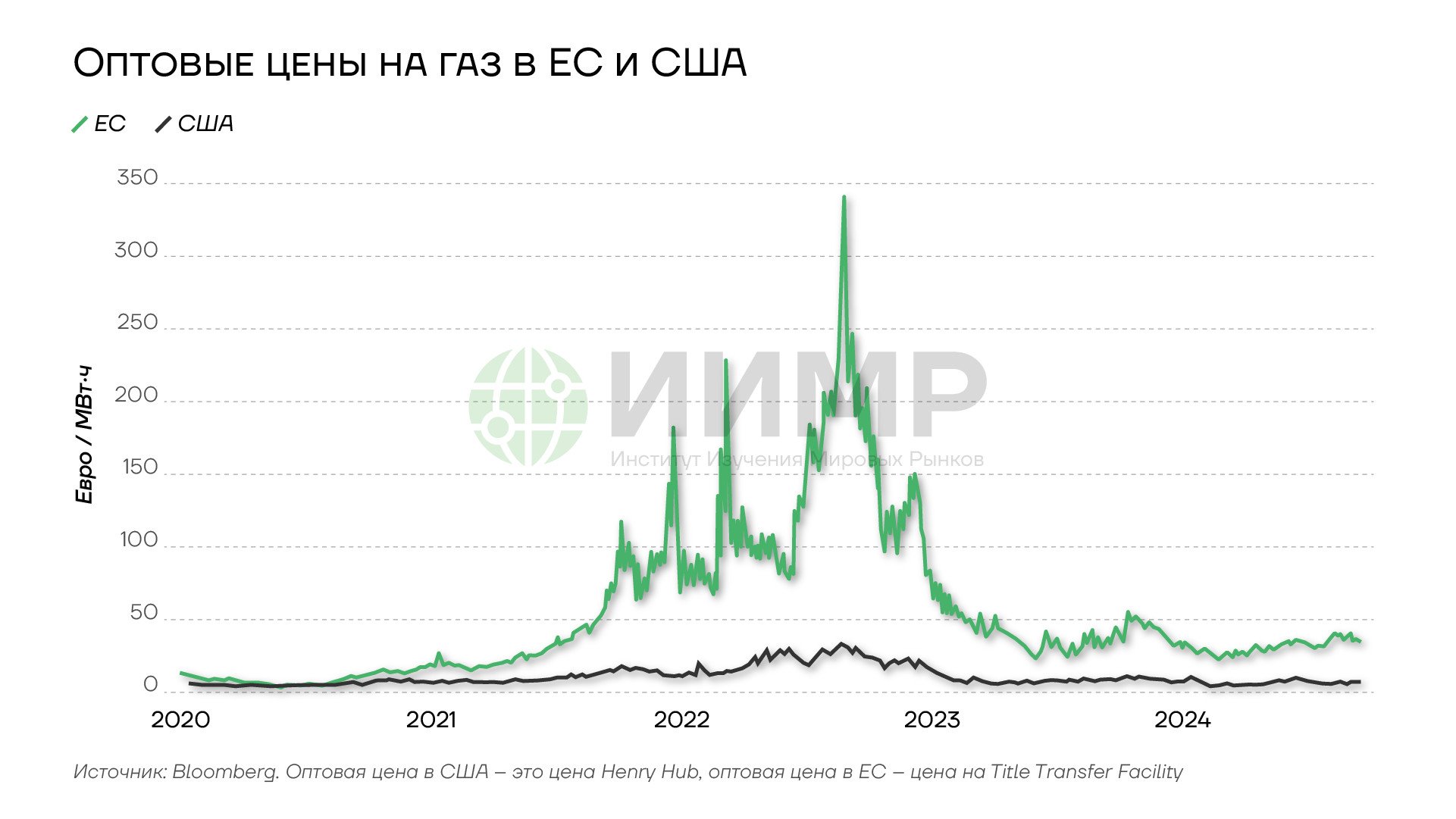

Дополнительно энергетический кризис вызвал повышение расходов на субсидирование цен на энергоносители с 2022 года. Ранее бюджеты индустриальных стран региона во многом балансировались за счет использования дешевой энергии. Однако под влиянием европейских санкций доля российских энергоносителей в импорте резко сократилась, и для удовлетворения своего спроса европейские страны заменяют энергоносители из РФ дорогостоящими альтернативами, включая возобновляемые источники энергии. Как следствие, цены на энергоносители в ЕС выше, чем в большинстве промышленно развитых стран вне блока. Для сравнения: в 2024 году оптовые цены на газ в Евросоюзе были в среднем почти в пять раз выше, чем в США. Средние цены на электроэнергию для промышленных нужд были примерно в два с половиной раза выше, чем в Соединенных Штатах.

Оптовые цены на газ в ЕС и США, 2020-2025гг

Необходимость инвестиций в «зеленый переход» и инфраструктуру приводит к увеличению государственных расходов и наращиванию долга. Согласно Плану действий по обеспечению доступной энергии, в период с 2021 по 2030 год ЕС необходимо ежегодно инвестировать более 570 млрд евро для достижения своих целей в области энергетики и климата. В течение следующего десятилетия, с 2031 по 2040 год, потребуются еще более крупные инвестиции в возобновляемые источники энергии – 690 млрд евро в год.

Возросшая в последние годы геополитическая напряженность привела к разрушению части цепочек поставок, связанных с Россией, что вызвало рост инфляции в европейских странах. Последовавшее за этим повышение процентных ставок делает новые заимствования дороже. Если в условиях ультрамягкой денежно-кредитной политики и отрицательных ставок большой долг не был серьезной проблемой, то с ростом ставок правительства могут столкнуться с необходимостью выпускать новый долг, чтобы обслуживать прежний.

Рост оборонных расходов на фоне конфликта на Украине и усиления НАТО также стимулирует увеличение долгового бремени европейских государств. В 2024 году оборонные расходы членов ЕС увеличились десятый год подряд и достигли 343 млрд евро, что на 19% больше по сравнению с предыдущим годом и на 37% больше, чем в 2021 году. Ожидается, что в 2025 году они достигнут 381 млрд евро.

Военные расходы стран ЕС, 2006-2024гг

Весной 2025 года Еврокомиссия предложила задействовать «национальную оговорку об освобождении» от требований Пакта стабильности и роста. Это позволило бы европейским странам значительно увеличить свои расходы на оборону так, чтобы при этом не пришлось прибегать к процедуре чрезмерного дефицита бюджета (подробнее об этом – в обзоре «Перевооружение Европы. Как планы Еврокомиссии соотносятся с бюджетной реальностью и возможностями ВПК»). Если расходы на оборону значительно возрастут без каких-либо других изменений в государственных финансах, для многих экономик блока это будет означать нарушение правила о дефиците бюджета не более 3% ВВП.

Пути выхода из долгового кризиса

Помочь преодолеть долговую ловушку способно урезание расходов и увеличение доходов, но оба этих варианта затруднены для стран Евросоюза.

Возможность увеличения доходов за счет налоговых поступлений ограничена и без того высоким уровнем налогов, который уже сейчас снижает стимулы к инвестициям и занятости. При таких уровнях налоговых ставок, как, например, во Франции, их дальнейшее повышение приведет не к увеличению налоговых поступлений, а к сокращению суммарных сборов.

Потенциал экономического роста, за счет которого доходы могли бы возрасти, также ограничен. Усиление геоэкономической фрагментации и неопределенность во внутренней политике создают значительные риски для перспектив европейских экономик. Повышение пошлин США уже начало ослаблять внешний спрос. По данным Eurostat, профицит баланса внешней торговли еврозоны в июле сократился до 12,4 млрд евро по сравнению с 18,5 млрд евро годом ранее. В предстоящие годы возросшие пошлины продолжат оказывать давление на европейский экспорт и инвестиции. По прогнозам ЕЦБ, рост реального ВВП еврозоны ускорится с 0,8% в 2024 году до 1,2% в 2025 году, но в 2026 году замедлится до 1%.

Рост ВВП еврозоны и ЕС, 2019-2024гг

Хотя план перевооружения Европы, предполагающий масштабные инвестиции в ВПК, может послужить стимулом для экономики, реальный эффект, вероятно, будет умеренным, по крайней мере в первые несколько лет. Увеличение расходов на оборону с 2% до 3,5% ВВП и переход на вооружение отечественного производства могут прибавить около 1% к ВВП ЕС.

С другой стороны, консолидации бюджета через сокращение расходов препятствует специфика политического устройства европейских стран. Сокращение социальных расходов и зарплат бюджетников, составляющих большой сегмент дефицита, чревато сопротивлением со стороны профсоюзов, политическими волнениями и утратой поддержки электората. При этом старение населения будет увеличивать потребность в расходах на пенсионное обеспечение.

Вероятно, в среднесрочной перспективе единственным приемлемым выходом будет объединение долговых обязательств, при котором Евросоюз будет выпускать общие долговые инструменты, а государства блока разделят ответственность. Для этого может быть создан общеевропейский фонд, обеспеченный всей силой ЕС и ЕЦБ. Такой фонд может получить рейтинг «AAA» за счет стран-членов, все еще удерживающих свой рейтинг на этом уровне, таких как Германия и Нидерланды. Благодаря этому общие затраты на финансирование могут быть намного ниже, чем у отдельно взятых государств с более низким рейтингом. Но это потребует расширения существующих механизмов совместного заимствования для удовлетворения будущих «временных» или «целевых» потребностей. Подобный опыт у блока уже есть: для финансирования восстановления экономики после пандемии COVID-19 ЕС согласился привлечь совместный долг в рамках программы NextGeneration EU. Хотя это было запрещено договорами ЕС, программу позиционировали как временную и разовую, что позволило ее принять.

Несмотря на экономические выгоды, существуют политические сложности для мутуализации долга. Неравномерное распределение выгоды от интеграции рынков капитала может вызвать недовольство среди стран с более сильной экономикой. Для объединения долговых обязательств могут потребоваться изменения в договорах, более сильный механизм банковской поддержки и, вероятно, переход от единогласия при принятии решений к голосованию квалифицированным большинством. Все эти шаги потребуют немало времени. Скорее всего, в итоге европейским странам удастся согласовать механизм мутуализации долга. Но чем больше крупных экономик имеют более низкий рейтинг, тем тяжелее будет общему фонду с рейтингом «AAA» привлекать средства под низкие ставки. В итоге для решения проблемы потребуется вмешательство ЕЦБ, которому придется монетизировать долг. Однако, в отличие от 2012 года, когда регулятор мог делать «всё, что потребуется», в нынешней ситуации у него меньше свободы действий без риска вызвать долговой стресс на рынках Германии или стран Северной Европы, которые пока считаются надежными. [7] [8]

Выводы

- В ближайшие годы высокий дефицит бюджета сохранится в большинстве стран еврозоны.

- Связанный с долгосрочными демографическими факторами рост расходов на пенсионное обеспечение и здравоохранение будет усиливать давление на государственные финансы.

- Кроме того, препятствовать консолидации бюджета будут траты на оборону и переход к низкоуглеродной экономике.

- Государственный долг Германии существенно возрастет в ближайшие годы. Долг Франции также увеличится, а в Италии он останется крайне высоким.

- Рост долгового бремени в сочетании с более высокими ставками приведет к дальнейшему увеличению расходов на его обслуживание.

- Госдолг может представлять угрозу, если он достигнет уровня 60% ВВП. Этот показатель превышен даже в тех странах ЕС, которые считались гарантами финансовой дисциплины.

- Геополитическая напряженность и фрагментация мировой торговли будут ограничивать потенциал роста европейских экономик в среднесрочной перспективе.

- Стагнация экономики будет сдерживать увеличение доходов, а сокращение расходов повысит риск рецессии.

- В ближайшие годы Европа может столкнуться с долговыми кризисами, которые потрясут мировую финансовую систему. Особенно велики риски долгового кризиса во Франции и Италии.

- Инвесторы уже ставят Францию с Италией в один ряд по уровню риска. Вторая европейская экономика больше не воспринимается как надежная опора еврозоны, что ставит под сомнение устойчивость блока.

- Общеевропейские заимствования, скорее всего, будут использоваться как способ если не решить проблемы, то хотя бы отсрочить их.