{kind=link}

США, доллары,

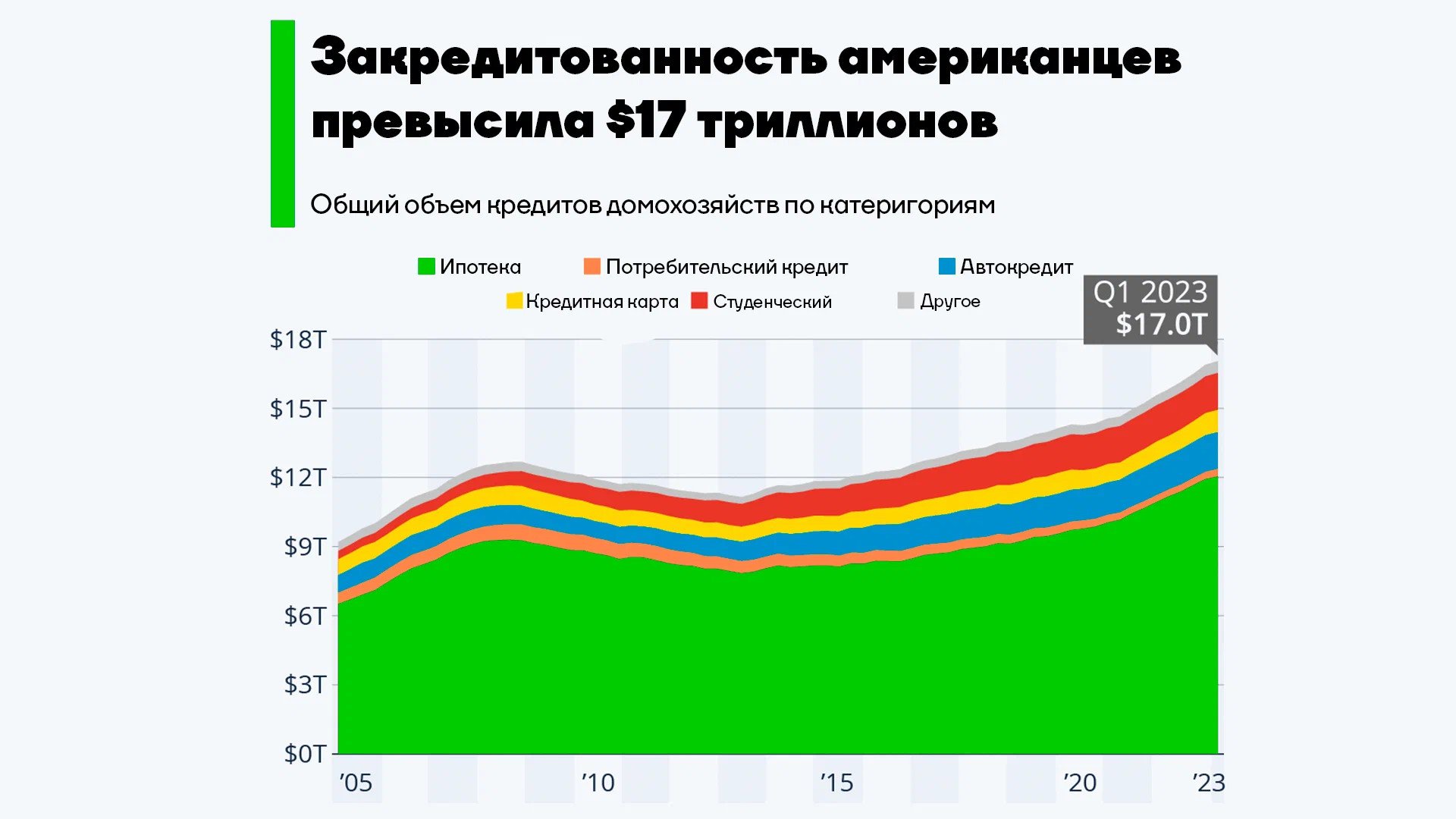

Общий долг домохозяйств США вырос до $17,05 трлн в первом квартале 2023 года. Это на $2,9 трлн больше, чем в четвертом квартале 2019 года, незадолго до начала пандемии.

Переговоры между президентом США Джо Байденом и спикером Палаты представителей США Кевином Маккарти о повышении потолка долга продолжаются. Даже если проблема потолка госдолга США будет решена, но в последнюю минуту, вероятность серьезных негативных последствий огромна, поскольку растущая неопределенность в отношении потенциального дефолта нарушит финансовые рынки, повредит ценам на акции и пошатнет доверие потребителей и бизнеса. Однако ожидается, что результат в случае фактического дефолта будет значительно хуже, что поставит под угрозу миллионы рабочих мест и, в зависимости от продолжительности дефолта, может привести к глубокой рецессии.

Министр финансов Джанет Йеллен неоднократно предупреждала, что у США могут закончиться деньги для оплаты своих счетов 1 июня, и это чувство, вероятно, знакомо многим американцам.

{kind=link}

Общий долг домохозяйств в США

Фактически, американцы сами сидят на кредитной игле. Согласно квартальному отчету Федерального резервного банка Нью-Йорка, общий долг домохозяйств США вырос до $17,05 трлн в первом квартале 2023 года. Это на $2,9 трлн больше, чем в четвертом квартале 2019 года, незадолго до начала пандемии.

В отличие от своего правительства, у большинства американцев в настоящее время нет проблем со своевременным обслуживанием своего долга – уровень просроченной задолженности близок к рекордно низкому, несмотря на небольшой всплеск в последнем квартале. Только 2,6% от общей суммы кредитов являются просроченными (т.е. платеж по кредиту не произведен в течение более чем 30 дней от положенного срока) в первом квартале 2023 года по сравнению с 4,7% процента в четвертом квартале 2019 года. Но эта ситуация скоро изменится.

Резкий рост потребительского долга в последние три года был в основном обусловлен рекордным объемом выдачи ипотечных кредитов, многие американцы воспользовались исторически низкими ставками для рефинансирования своей ипотеки и даже сняли часть наличных в процессе. По данным Федерального резервного банка Нью-Йорка, 14 миллионов ипотечных кредитов были рефинансированы во время пандемического бума, во время которого владельцы домов получили 430 миллиардов наличными за счет схем рефинансирования. В результате на ипотечные кредиты пришлось 86 процентов прироста общего потребительского долга с четвертого квартала 2019 года.

Но ставка по ипотечным кредитам неуклонно растет, и у многих кредитов она плавающая. Платежи по новому стандартному 30-летнему ипотечному кредиту вплотную приблизилась к 7%, самый высокий уровень с 2008 года. Соответственно, суммы платежей по кредитам будут расти у большей части американцев, что в купе со снижением покупательской способности из-за высокой инфляции будет приводить к дополнительному давлению на домохозяйства, и, в конечном итоге, увеличит количество просроченных платежей по кредитам.