50 долларов США, купюра

По сравнению с предыдущими кризисами американская валюта показала лишь минимальное укрепление своих позиций. В отношении доллара среди инвесторов наблюдаются наиболее сильные негативные настроения с начала 2000-х годов.

Бегство инвесторов от геополитических рисков вплоть до последнего времени сопровождалось ростом котировок доллара. В течение первой недели конфликта между Израилем и движением Хезболла в 2006 году, также известном как Вторая ливанская война, котировки американской валюты выросли более чем на 2%. Схожая реакция на валютном рынке наблюдалась и в течение недели после начала операции Израиля осенью 2024 года.

Однако в пятницу, 13 июня, с началом военной операции Израиля против Ирана в рамках которой израильские ВС подвергают ракетно-бомбовым ударам военную, энергетическую и гражданскую инфраструктуру Исламской республики, котировки доллара показали лишь минимальный рост. Индекс доллара DXY, учитывающий изменение стоимости доллара по отношению к корзине основных мировых валют, вырос лишь на 0,25% в день нападения Израиля на Иран и за прошедшие дни после начала конфликта уже утратил данные позиции.

Реакцию доллара можно оценить как особенно слабую с учетом того, что индекс доллара в июне находился на минимуме с начала 2022 года. Однако потенциально наиболее серьезный геополитический кризис на Ближнем Востоке оказал едва заметное влияние на позиции американской валюты и привел только к небольшому отскоку котировок.

С начала 2025 года индекс доллара DXY в целом снижается на 9% и тенденция по сохранению доллара в ослабленном состоянии, скорее всего, продолжится. Слабая реакция доллара на прямой военный конфликт между Израилем и Ираном – это в целом продолжение ситуации, которая начала активно развиваться с возвращением к власти Дональда Трампа.

В силу вступили одновременно несколько негативных факторов: уже накопленный "багаж" в виде госдолга США, к началу 2025 года превысивший $36 трлн, а также активизация политики торговых конфликтов со стороны президента Трампа.

Доля инвесторов с позитивными оценками перспектив доллара США

Негативный взгляд на доллар вызван не столько торговыми войнами или какими-либо пошлинами – планы по расходам администрации США предполагают потенциальное дальнейшее увеличение госдолга США. В мае 2025 года американские гособлигации, как отмечалось , утратили наивысшую кредитную оценку рейтингового агентства Moody’s. Планы Трампа, в том числе в виде "большого прекрасного закона", по многим оценкам, ведут к дальнейшему ухудшению финансовой позиции США и росту госдолга.

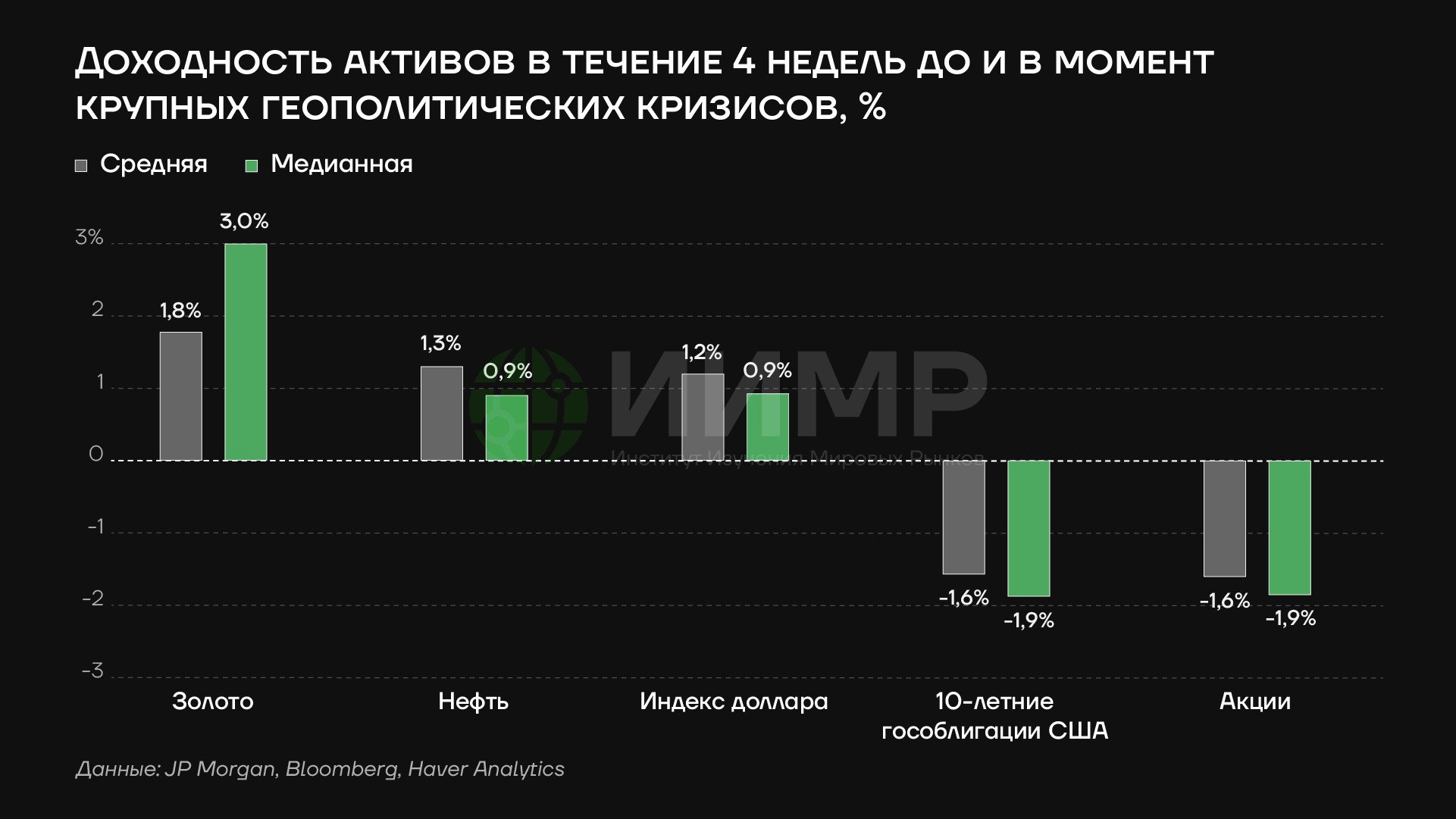

Роль текущей администрации во влиянии на динамику доллара подтверждается заметной дивергенцией текущей реакции доллара на серьезный ближневосточный кризис от тех тенденций, которые наблюдались за последние 20 лет. Согласно оценкам JP Morgan, опубликованным в мае 2024 года, во время периодов серьезных геополитических кризисов с начала XXI века по своей динамике доллар США уступал только золоту и демонстрировал схожие темпы роста с котировками нефти.

Начало второго президентства Трампа проходит на фоне заметного ослабления позиций и, потенциально, прежнего статуса доллара в мировой финансовой архитектуре.

Возможный сценарий резкого ослабления американской валюты присутствовал среди ответов в июньском опросе Bank of America управляющих портфелями фондов. Не являясь основным риском – лишь около 11% опрошенных обозначили его в качестве такового – фактор потенциального дальнейшего заметного снижения котировок доллара, тем не менее, был назван среди наиболее серьезных рисков мировой финансовой системы.

В опросе отмечается, что 31% инвесторов считают, что доллар продолжит показывать динамику "хуже рынка". По оценкам BofA это наиболее существенный показатель негативных настроений по отношению к американской валюте с января 2005 года.

Доходность активов в течение 4 недель до и в момент крупных геополитических кризисов

Рост не-долларового интереса не ограничивается снижением инвестиционной привлекательности доллара – под вопросом также привлекательность акций компаний США. В опросе 36% инвесторов отметили, что они также считают, что американский рынок акций будет показывать отстающую динамику. На вопрос о том, какие акции будут показывать опережающую динамику в течение следующих 5 лет более чем в два раза больше инвесторов – 54% по сравнению с 23% – отдали предпочтение акциям иностранных компаний, а не американским.

Результаты опроса в целом подтверждают тенденции по заметному росту интереса к другим валютам и активам вне доллара. На этом фоне в текущем году американский индекс S&P 500 показывает наиболее слабую динамику по сравнению с мировыми рынками акций с 2009 года.

Помимо уже начавшейся ротации капитала в развивающиеся рынки одним из следствий усиления скептических настроений к доллару и американским активам может стать потенциальная переоценка определенных пороговых значений по долларовым инвестициям, которые ранее сохранялись в портфелях фондов.

При развитии этих тенденций в дальнейшем данный процесс может в целом рассматриваться как долгосрочное снижение инвестиционной привлекательности США, потеря прежнего статуса " исключительности" – не только для доллара, но и для американской экономики в целом.