Спрос и предложение на рынке удобрений

Что происходит на рынке удобрений после года действия беспрецедентных санкций.

- Цены на рынке удобрений вернулись на уровни начала 2021 года, что указывает на восстановление цепочек поставок и нормализацию ситуации с экспортом из крупнейших стран-производителей.

- Предложение азотных удобрений в 2022-23 годах в Европе снизилось из-за роста цен на природный газ в регионе, однако спад был компенсирован увеличением производства в других регионах мира.

- Быстро спрос на удобрения будет расти только в странах с низким уровнем дохода, прежде всего, в Африкe.

- Производство азотных и фосфатных удобрений в России продолжает расти, страна играет ведущую роль на рынках Азии и Латинской Америки.

- В долгосрочной перспективе на рынках развитых стран будет наблюдаться снижение спроса на удобрения из-за повышения эффективности их применения.

Рынок и цены

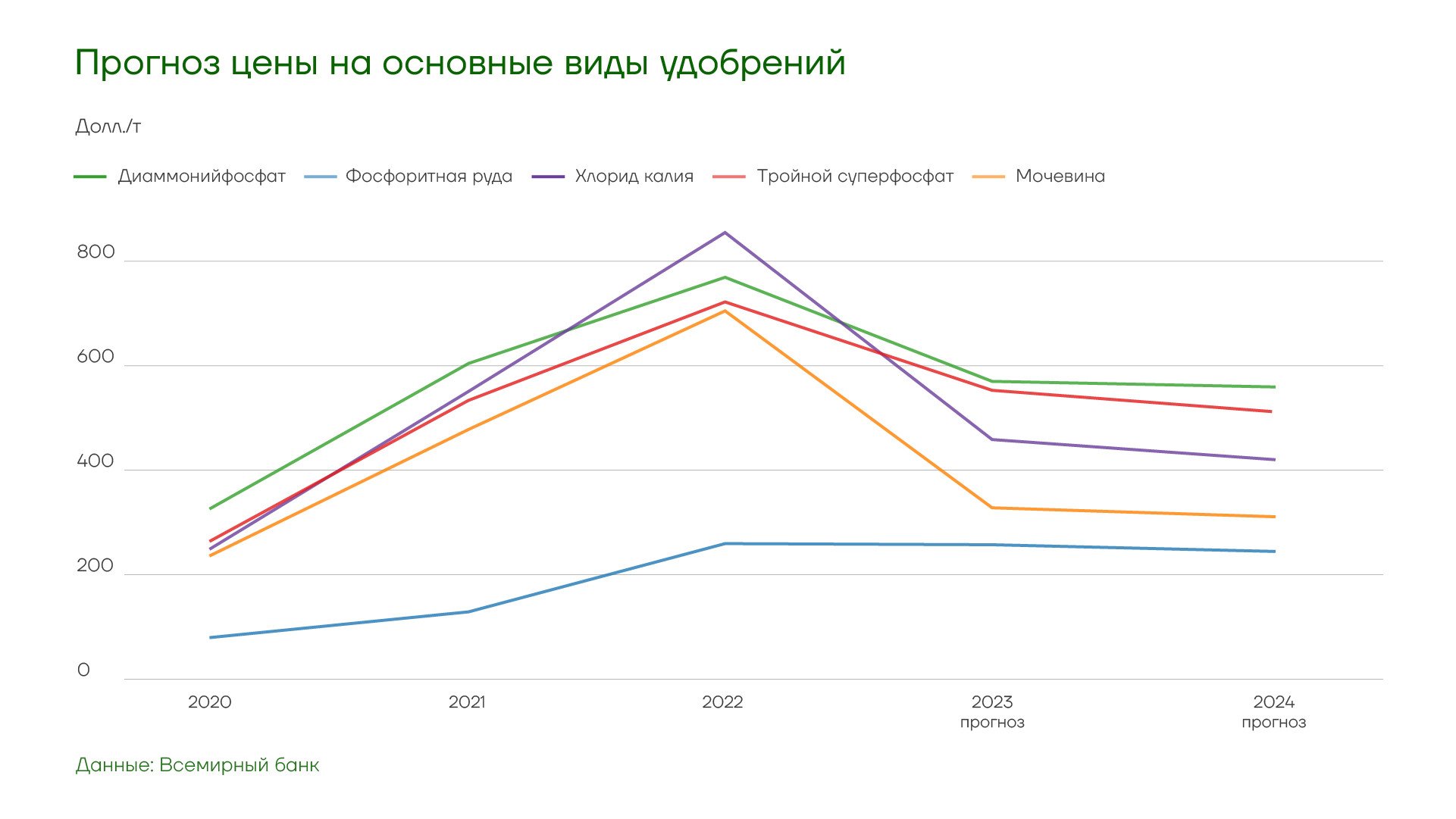

Мировой рынок удобрений в 2023 году не ощущает дефицита. Цены на три основных группы удобрений — азотные, фосфатные и калийные — находятся на уровнях начала 2021 года, существенно отыграв инфляционную динамику, пик которой пришелся на второй квартал 2022 года.

Элементы роста. Спрос и предложение на рынке удобрений

По прогнозам Всемирного банка, цены на основные виды удобрений будут снижаться в этом и следующем году. Однако калийные и фосфорные удобрения все еще будут менее доступными, чем в 2020-21 годах.

Элементы роста. Спрос и предложение на рынке удобрений

Предложение

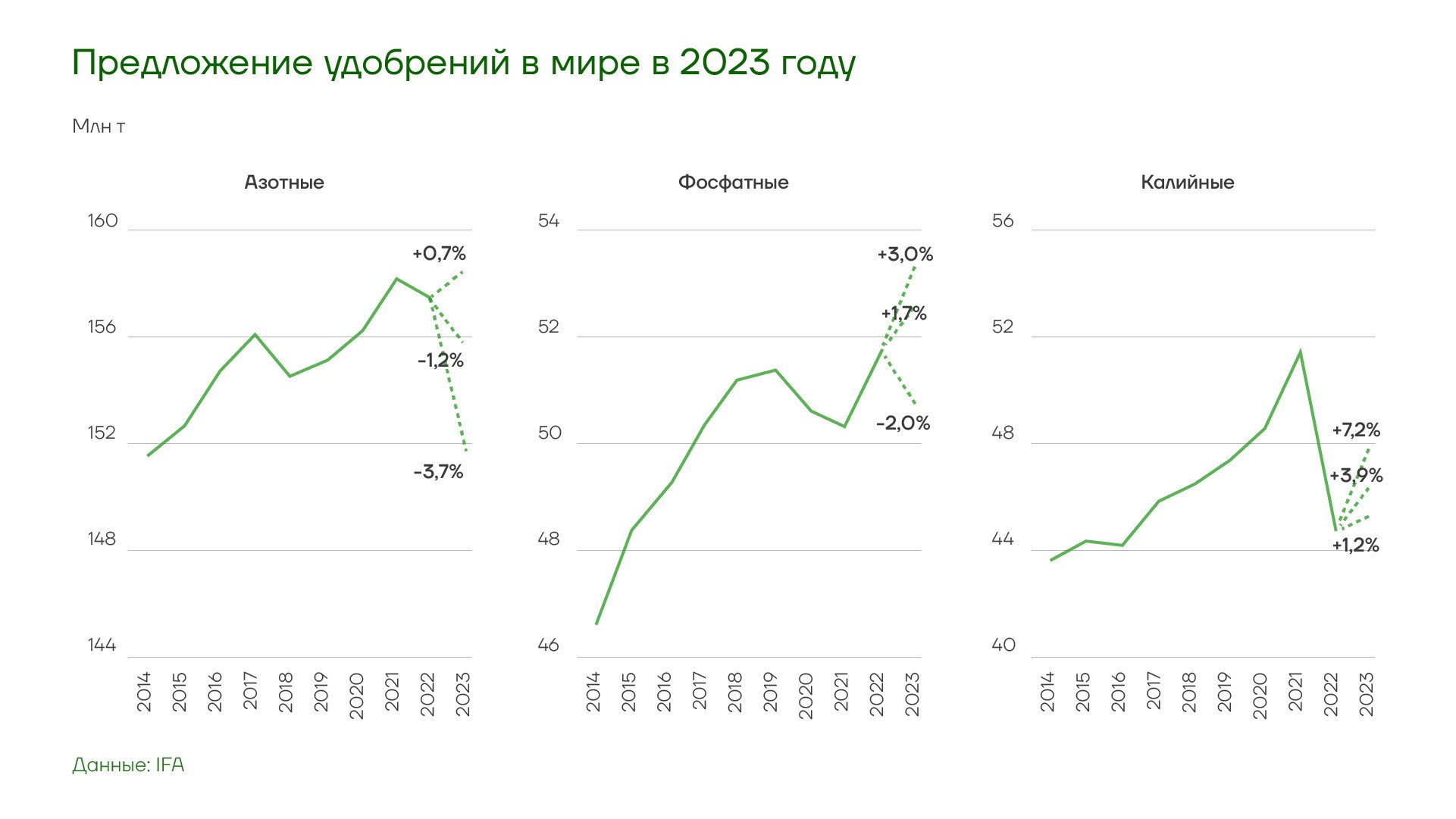

По оценкам Международной ассоциации производителей удобрений (International Fertilizer Association, IFA), мировое производство аммиачных удобрений в 2022 году сократилось на 1% до 182,2 млн тонн, в то время как производство фосфатных — увеличилось на 2% до 84,8 млн тонн после сложного 2021 года.

Элементы роста. Спрос и предложение на рынке удобрений

Мировое производство хлорида калия сократилось на 15% по сравнению с 2021 годом до 62,1 млн тонн. Однако предложение калийных удобрений в 2020 и 2021 годах было пиковым, и по сравнению с уровнем 2019 года производство в 2022 году было всего лишь на 6% меньше.

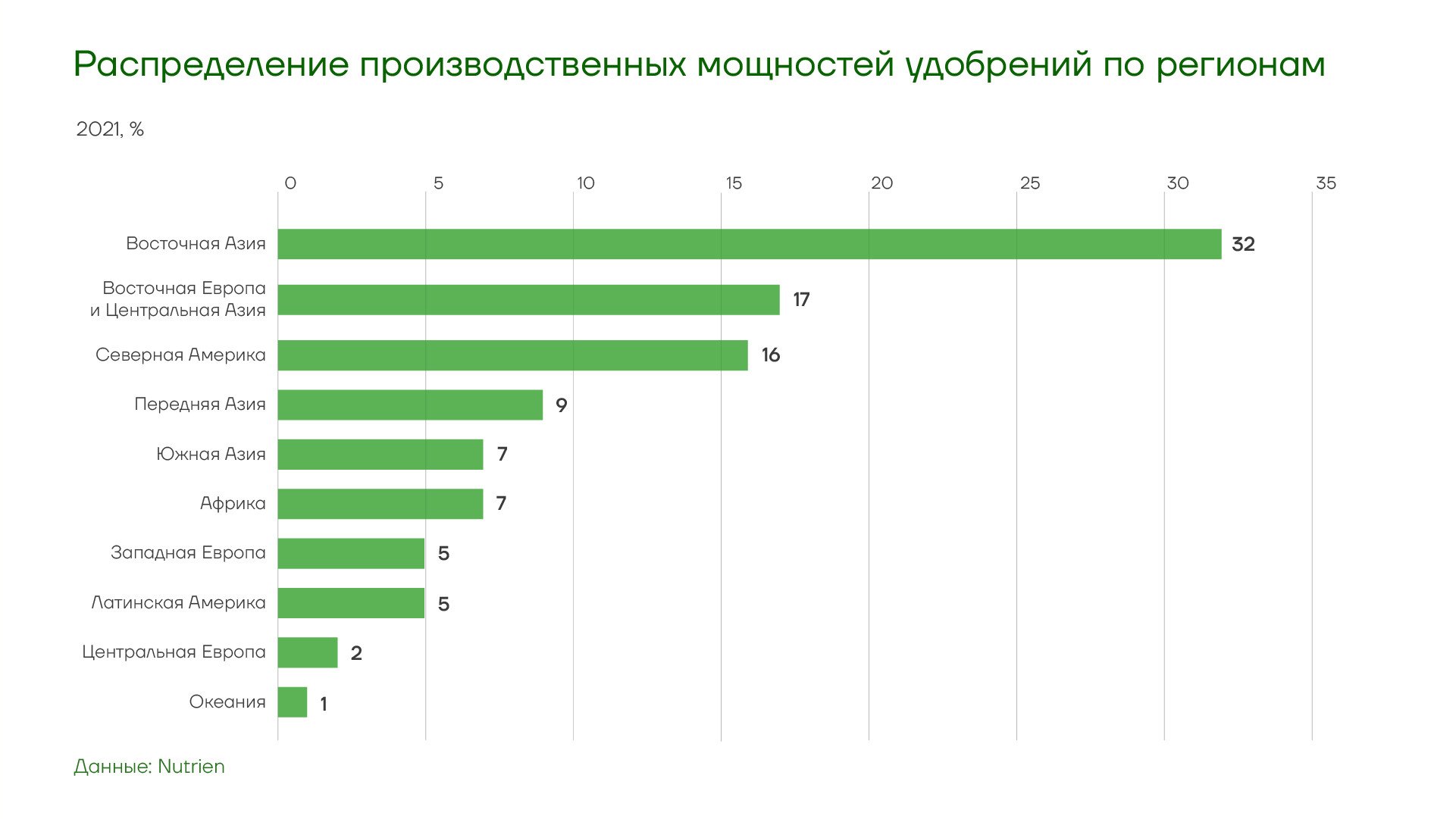

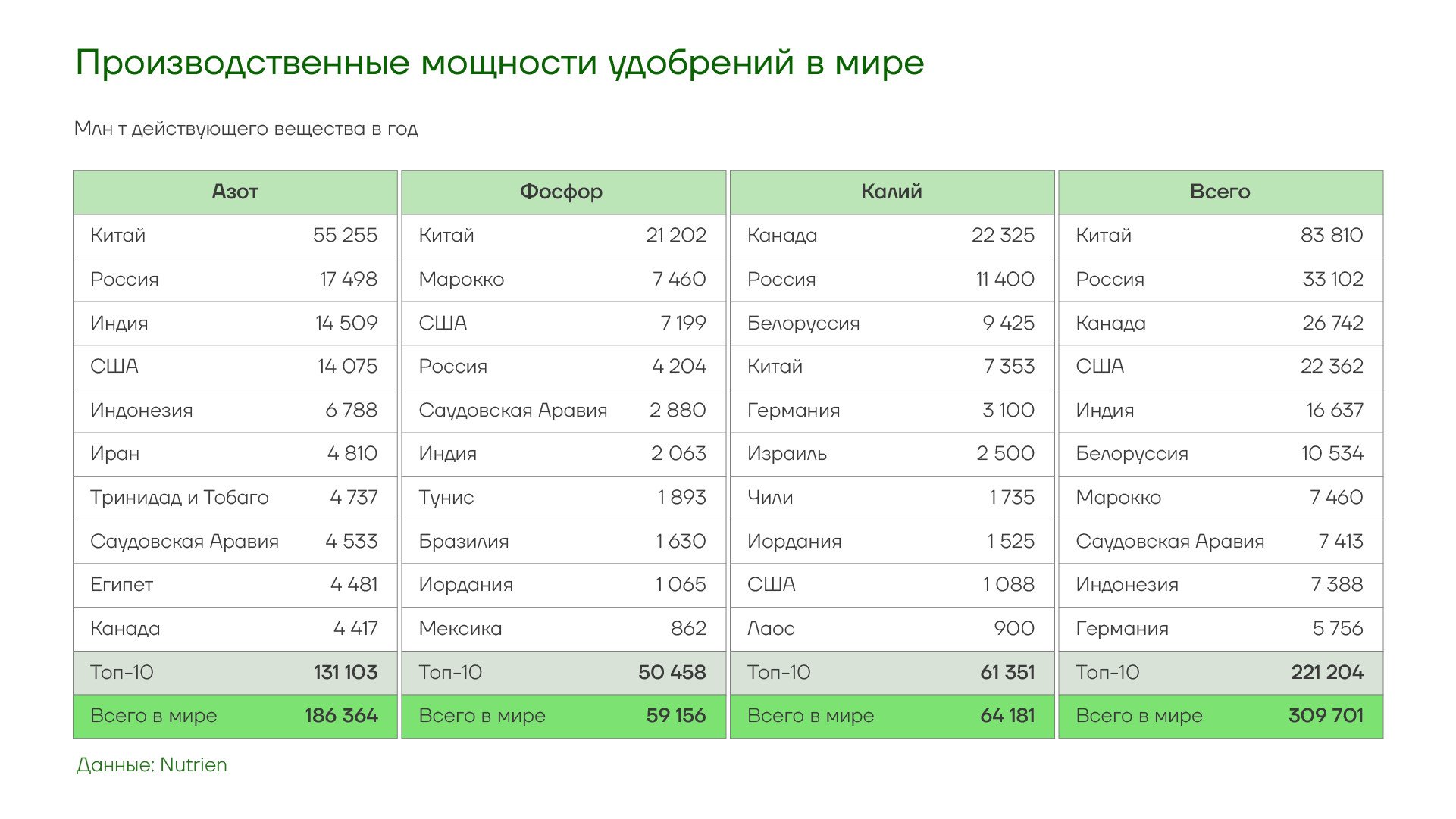

Основные производственные мощности сконцентрированы в странах Восточной Азии, Восточной Европе и Центральной Азии, а именно в Китае и России. Они занимают первые два места в мире по суммарному объему мощностей для производства всех трех видов удобрений: 83 и 33 млн тонн действующих веществ соответственно.

Элементы роста. Спрос и предложение на рынке удобрений

По оптимистичному сценарию IFA, если активные боевые действия на Украине прекращаются, снимается значительная часть торговых ограничений с РФ и Белоруссии. Неопределенность на рынке удобрений снижается и страны-экспортеры прекращают госзакупки в стратегические резервы. По итогам 2023 года прогнозируется увеличение предложения азотистых удобрений на 1,1 млн т в пересчете на действующее вещество.

Элементы роста. Спрос и предложение на рынке удобрений

При негативном сценарии, когда конфликт приводит к полному прекращению торговли удобрениями через черноморские порты, а страны-экспортеры сильно сокращают поставки на мировой рынок, опасаясь дефицита в будущем, прогнозируется снижение предложения на 5,8 млн т азотистых удобрений в пересчете на действующее вещество. Нейтральный сценарий, который предусматривает сохранение текущих условий международной торговли, указывает на сокращение предложения азотных удобрений на 1,8 млн тонн в пересчете на действующее вещество по итогам этого года.

Элементы роста. Спрос и предложение на рынке удобрений

Предложение по фосфатам в 2023 году увеличится с учетом восстановления экспортных возможностей России и выхода отечественных компаний на новые рынки. В странах Западной и Центральной Европы предложение также будет увеличиваться по мере нормализации цен на сырье. В оптимистичном сценарии прогнозируется, что глобальное предложение фосфатов увеличится на 1,5 млн т в пересчете на оксид фосфора, а при нейтральном сценарии прогнозируется увеличение его предложения на 0,9 млн т. При негативном развитии событий, спровоцированном высокими затратами на сырье и ухудшением ситуации с экспортом фосфатов, по итогам этого года не исключено снижение предложения на 1,0 млн т оксида фосфора.

Элементы роста. Спрос и предложение на рынке удобрений

Ситуация на рынке калийных удобрений в этом году будет лучше, чем в 2022 году при любом сценарии. Поставки из России и Белоруссии, включая налаживание экспорта из Белоруссии в Китай по железной дороге через РФ, будут увеличиваться, и от внешних условий будет зависеть только размер прироста. При оптимистичном сценарии прогнозируется увеличение предложения на 3,2 млн т оксида калия, при нейтральном сценарии — на 1,7 млн тонн, и на 0,6 млн тонн при негативном развитии событий.

По итогам 2022 года общее производство удобрений в России уменьшилось из-за импортных ограничений, которые ввели, в первую очередь, страны Евросоюза в отношении калийных удобрений. Аналогичная ситуация наблюдается в Белоруссии, где производство калийных удобрений по оценкам Евростата уменьшилось с 7,6 млн т до 3 млн т. Но по мере открытия новых направлений поставок производство калийных удобрений перейдет к росту.

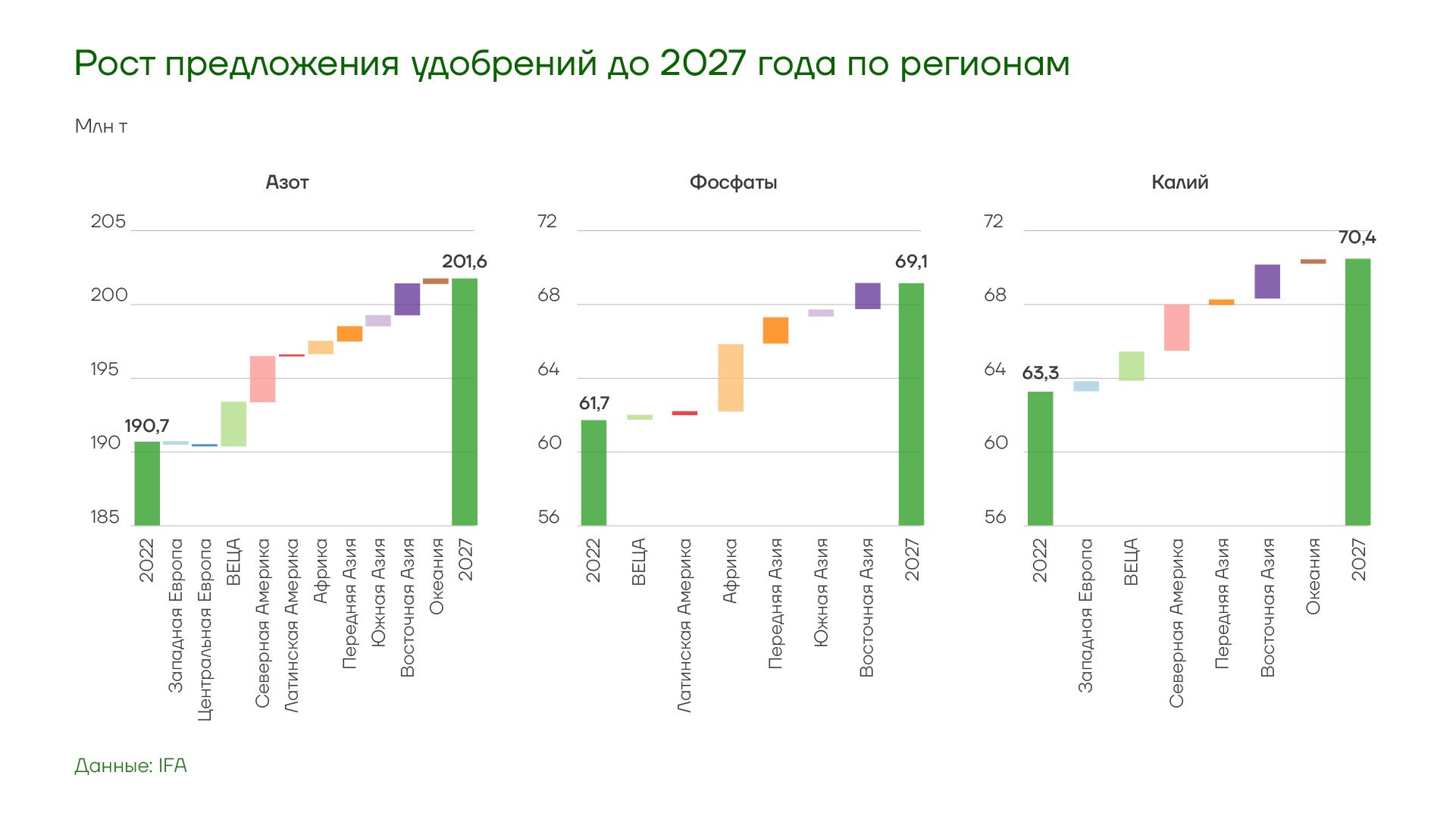

На горизонте следующих пяти лет специалисты IFA ожидают, что основной прирост мощностей по производству азотных удобрений будет зависеть от экономики отдельных проектов. Расширять выпуск аммиака будет выгодно в РФ благодаря доступу к дешевым источникам природного газа и в США, где приняты мощные налоговые стимулы для проектов в сфере «синего» аммиака. То есть такие проекты, которые предусматривают улавливание и хранение углекислого газа, возникающего при их работе.

Элементы роста. Спрос и предложение на рынке удобрений

Спрос

За последние 2 года потребление удобрений снизилось с пиковых значений 2020 года в Передней Азии на 17%, Западной и Центральной Европе на 15% и в Африке на 14%. Сельскохозяйственный сектор в Африке более других в мире чувствителен к колебаниям цен, и потребление калия в этом регионе упало почти вдвое (-44%).

Элементы роста. Спрос и предложение на рынке удобрений

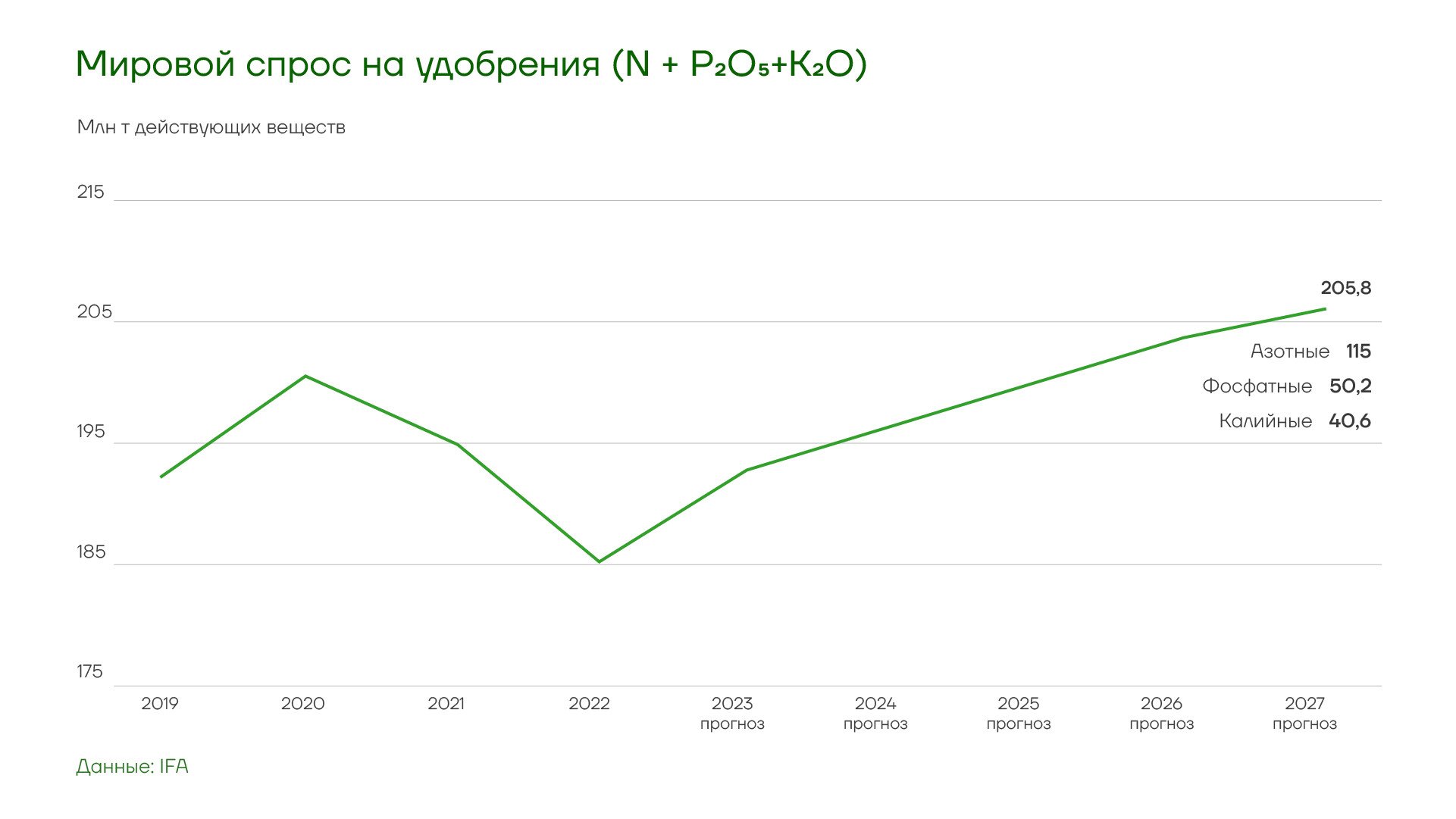

Ожидается, что в Южной Азии потребление азота вырастет на 5% до рекордного уровня в 27 млн тонн; потребление фосфора частично восстановится до 10,7 млн т (+9%); и калия — вырастет с самого низкого уровня за 19 лет (2,2 млн т) до 2,5 млн т (+12%).

В IFA ожидают, что потребление в Пакистане восстановится на 10% после наводнений 2022 года, в Латинской Америке вырастет на 7% после падения на 14% и достигнет 27,6 млн т, что близко к рекордному уровню 2020 финансового года в 27,7 млн т. В частности, использование удобрений в Аргентине может восстановиться после сильной засухи, вызванной Ла-Нинья. В относительном выражении Передняя Азия испытает наибольшее восстановление использования удобрений в 2023 году (+13%) после самого большого падения между 2020 и 2022 годами. Ожидается, что страны Западной и Центральной Европы и Африки, где в 2020–2022 годах также значительно сократилось использование удобрений, не восстановятся так быстро. Прогнозируется, что использование удобрений вырастет на 5% в Западной и Центральной Европы и на 3% в Африке.

Элементы роста. Спрос и предложение на рынке удобрений

Список регионов, которые внесут самый большой вклад в рост потребления удобрения, зависит от действующего вещества. Восточная Европа и Центральная Азия, Латинская Америка, Южная Азия и Африка обеспечат 67% роста потребления азотных удобрений. Основой прирост фосфатных удобрений (65%) придется на Южную Азию, Латинскую Америку и Африку. 68% роста потребления калийных удобрений будет сосредоточено в Латинской Америке, Южной и Восточной Азии.

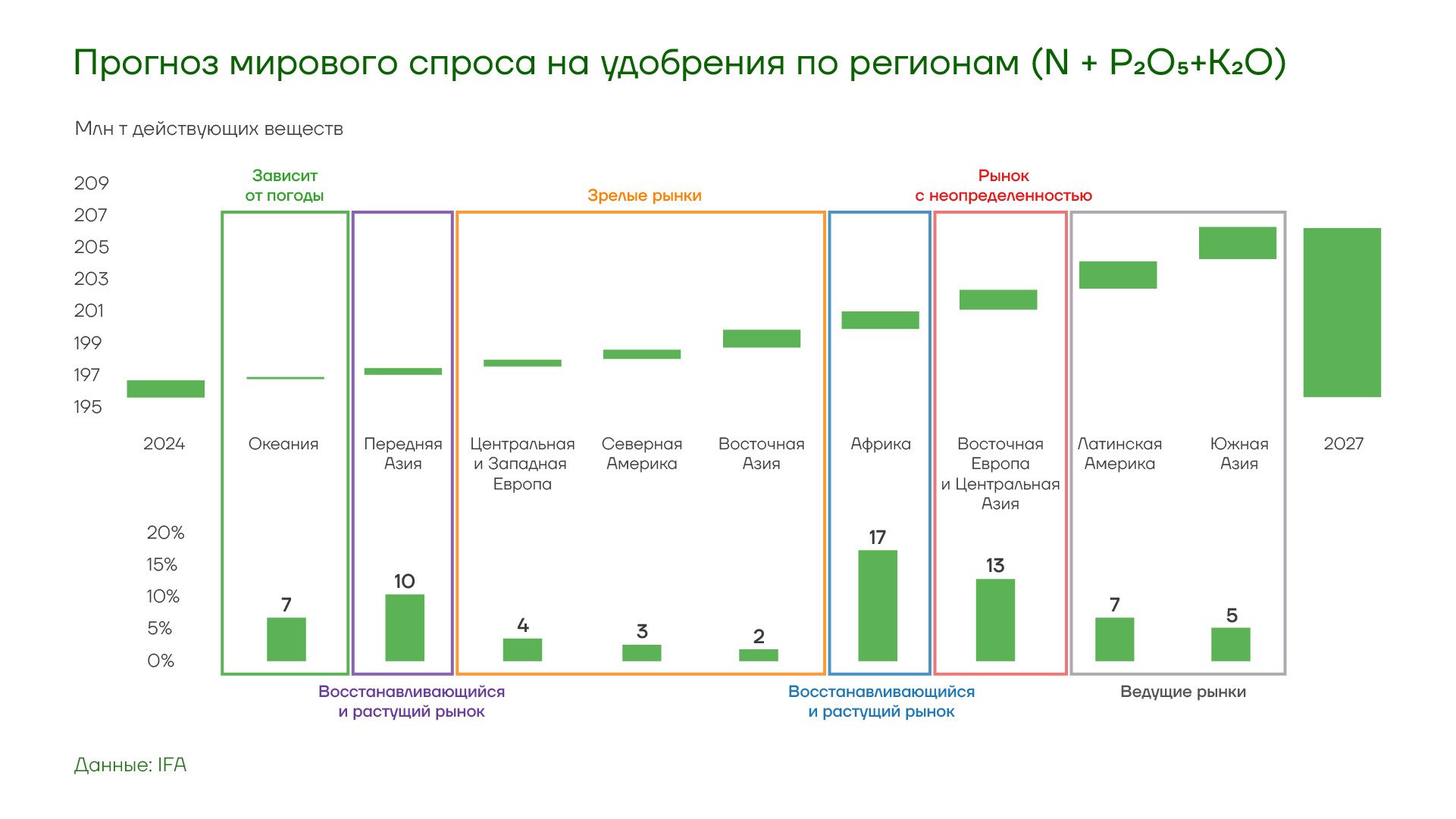

Прогноз динамики потребления в Восточной Европе и Средней Азии во многом зависит от ситуации на Украине. В 2022 году объем внесенных удобрений там снизился на 70%. Базовый сценарий IFA предполагает, что в стране будет идти восстановление спроса в среднесрочной перспективе, и именно она будет ответственна за большую часть роста в этом регионе.

На многих крупных и зрелых рынках, в первую очередь в Китае, ЕС и США, темпы роста потребления удобрений будут затухать в средне- и долгосрочной перспективе.

В 2015 году китайское правительство запустило план действий по сокращению использования удобрений, целью которого было достижение нулевого роста объемов вносимых в почву удобрений и пестицидов к 2020 году. Эта цель была достигнута быстрее, чем ожидалось, и даже превышена: использование удобрений в Китае сократилось на 15% в период с 2015 по 2020 года (азотных на 19%), со среднегодовым снижением на 3% (азотных на 4%). В сентябре 2021 года в 14-м пятилетнем Национальном плане экологического развития сельского хозяйства на 2021–2025 годы поставлена цель сократить использование удобрений, а также повысить эффективность их применения. Кроме того, в 14-м пятилетнем плане (2021–2025 годы) по развитию сельского хозяйства и модернизации сельских районов говорится, что использование органических удобрений должно достичь не менее 80% от общего количества применяемых удобрений в 2025 году. В период с 2020 по 2022 финансовый год использование удобрений (включая азотные) сократилось еще на 7%.

В ЕС в 2017 и 2020 годах было пересмотрено постановление об удобрениях, в результате чего были введены более строгие правила применения азотных соединений в Германии. В период с 2016 по 2019 год потребление азотных удобрений в Германии сократилось на 12%, что составляет почти половину от объема снижения потребления этого вида удобрений в ЕС. С февраля 2020 года немецким фермерам не разрешается вносить мочевину, не сочетая ее с ингибитором уреазы. Использование азотных удобрений в Германии в 2020 финансовом году сократилось еще на 8%. В Нидерландах к 2030 году правительство поставило перед собой цель значительно сократить загрязнение окружающей среды азотными удобрениями, что должно привести к сокращению использования минеральных удобрений. Действующая сейчас стратегия ЕС «От фермы к столу» направлена на то, чтобы к 2030 году снизить использование удобрений не менее чем на 20% и сократить потери действующих веществ не менее чем на 50%.

Торговля

Торговые потоки на рынке удобрений находятся на завершающем этапе реконфигурации.

Элементы роста. Спрос и предложение на рынке удобрений

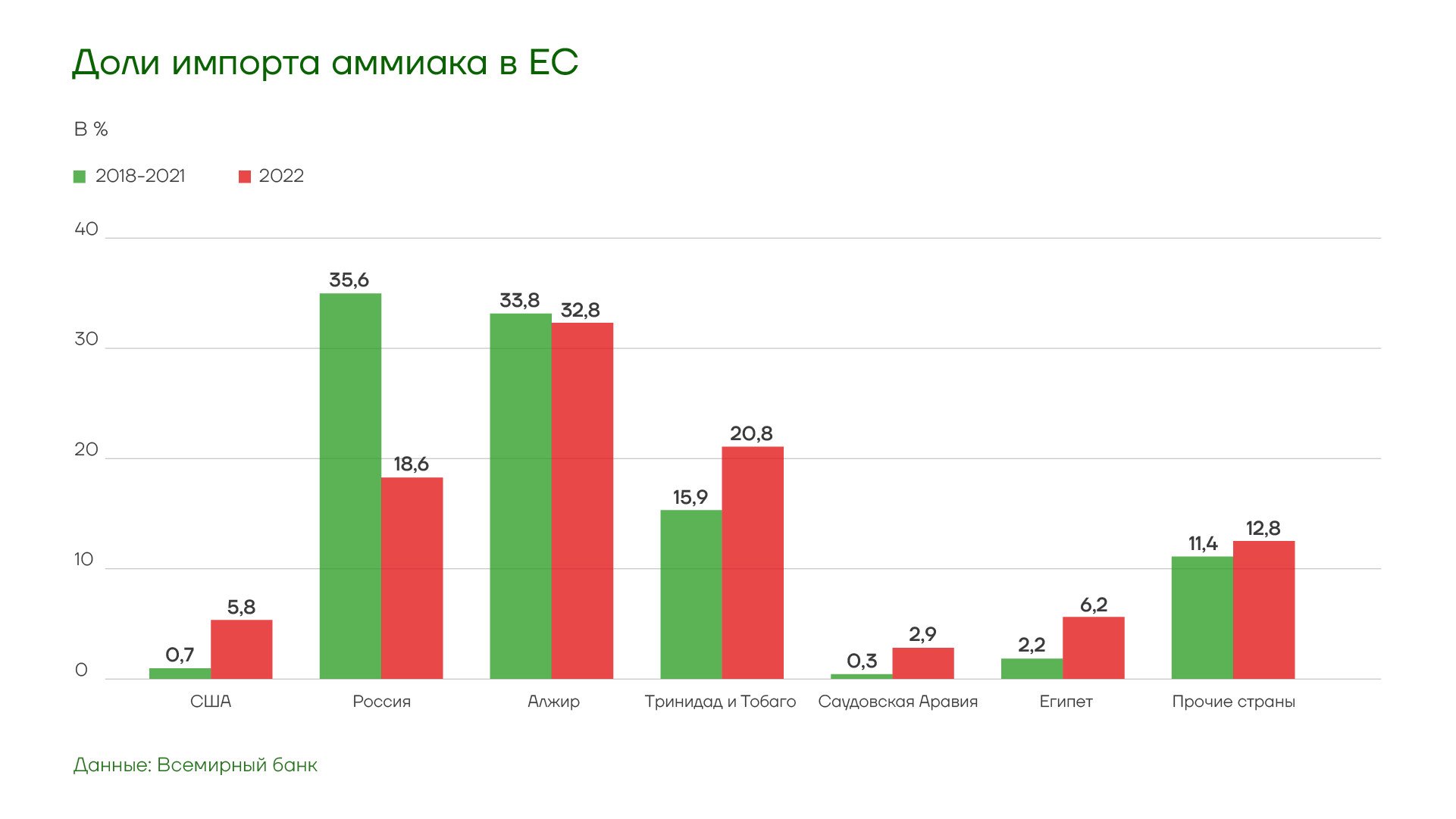

Европейский союз перенастроил маршруты импорта аммиачных удобрений. Место России начали занимать поставщики из Алжира, Египта, Тринидада и Тобаго и США. По данным Всемирного банка, на декабрь 2022 года доля российских азотных удобрений на европейском рынке снизилась до 19%.

Элементы роста. Спрос и предложение на рынке удобрений

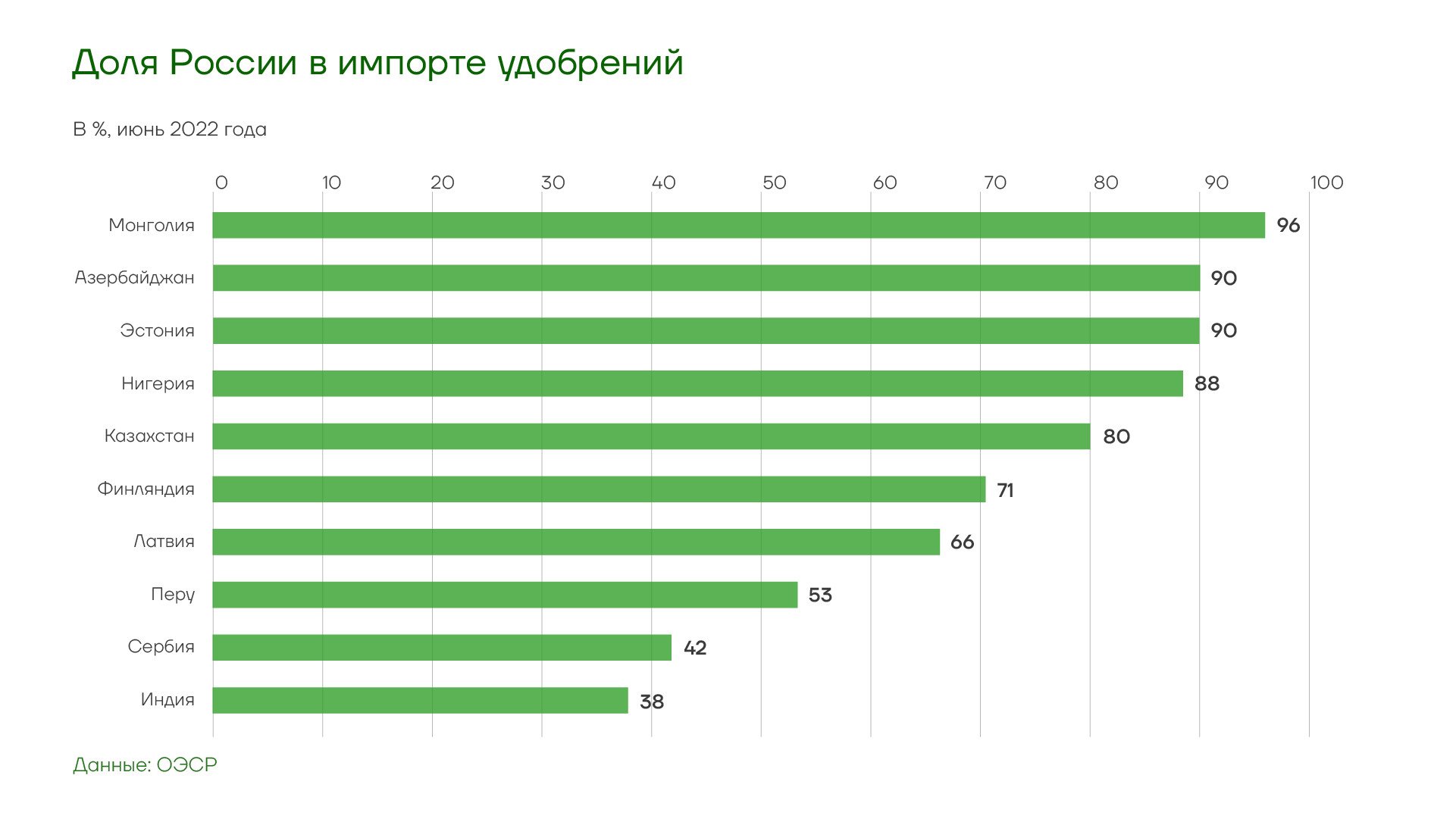

Поставки из России будут зависеть от темпов расширения экспортных мощностей на побережье Балтийского моря и в Краснодарском крае. Ожидается, что страна сохранит ведущие позиции на рынках Латинской Америки и в Индии, на которую приходится 15% мирового потребления удобрений и 80% в южноазиатском регионе.

Элементы роста. Спрос и предложение на рынке удобрений

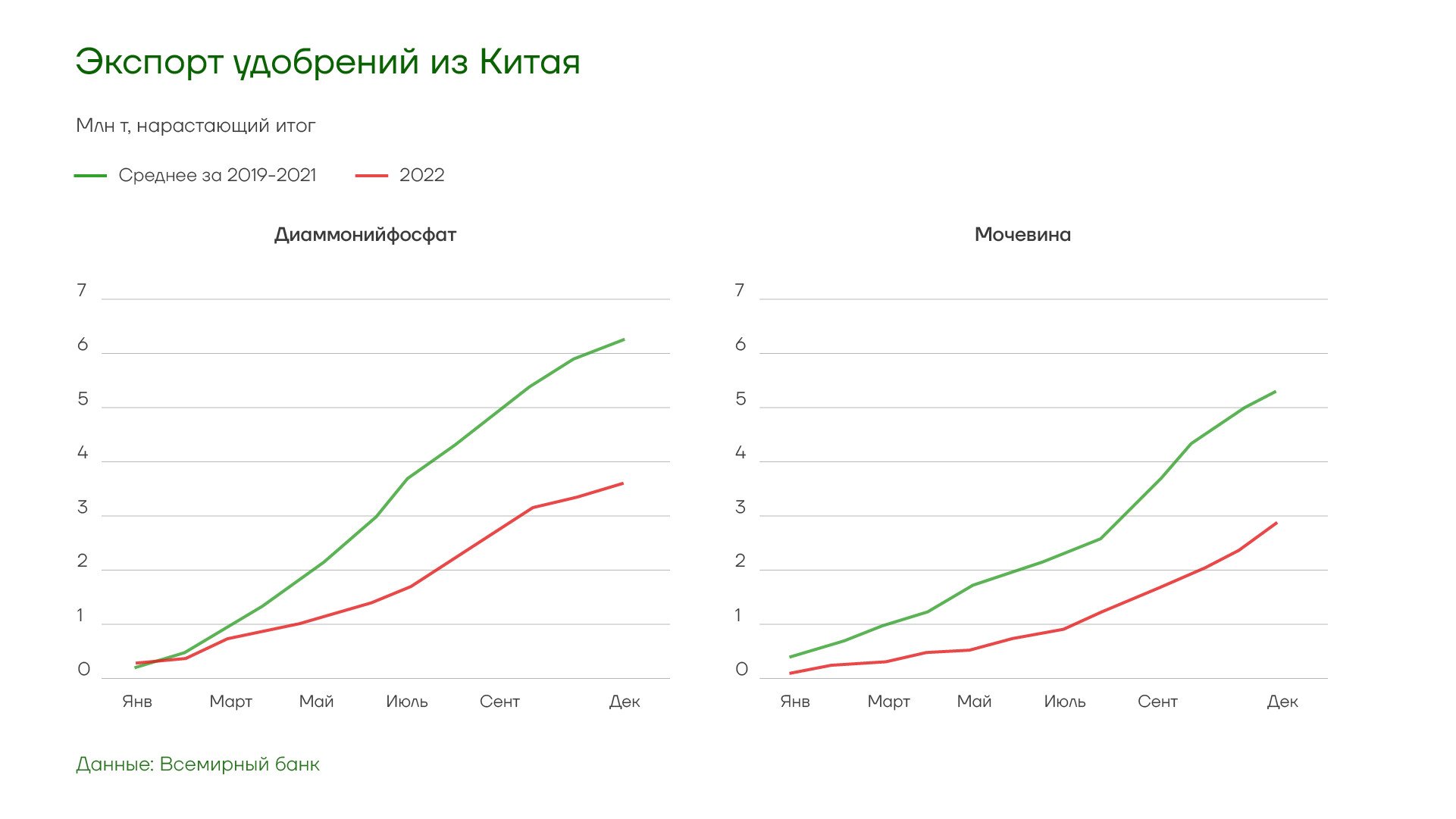

Постепенное снятие ограничений на вывоз удобрений из Китая, которые были введены в середине 2021 года, должно также увеличить предложение на мировом рынке и способствовать снижению цен.

Элементы роста. Спрос и предложение на рынке удобрений

Россия занимает первое место в мире по экспорту удобрений, обгоняя Канаду, Китай и США. Главными экспортными рынками для России, судя по зеркальным данным о внешней торговле, по прежнему остаются Бразилия и Индия, потребление в которых, по прогнозам IFA, увеличится на горизонте 5 лет на 7% и 5% соответственно.

Объемы поставок в стоимостном выражении увеличивались у всей тройки самых крупных покупателей российских удобрений. Наиболее бурный рост произошел на индийском направлении. Если в 1 кв. 2021 года туда было отгружено удобрений на 78 млн долл., то по итогам 1 кв. 2023 года сумма составила почти 708 млн долл. За тот же период квартальный объем закупок удобрений со стороны американских компаний вырос с 262 млн долл. до 596 млн долл. несмотря на риторику нынешней администрации Белого дома.

Элементы роста. Спрос и предложение на рынке удобрений

Прогнозы

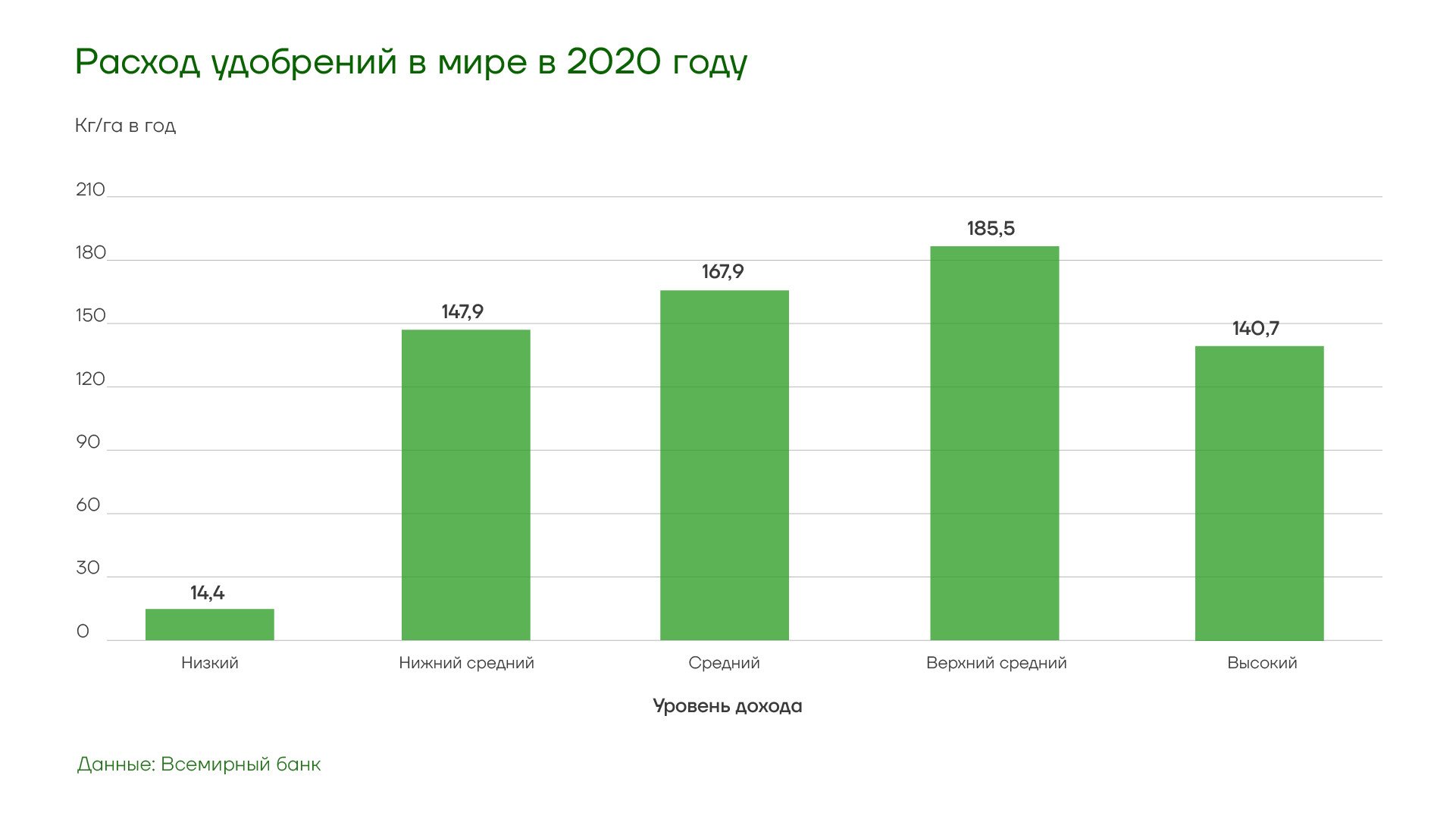

В долгосрочной перспективе спрос на удобрения будет устойчиво расти в странах с низким уровнем дохода, так как в остальные государства их уже ввозят в достаточных объемах. В странах с высоким уровнем дохода потребление удобрений будет снижаться, так как растет эффективность их применения. По данным Всемирного банка, в 2020 году потребление в государствах с доходом выше низкого составляло более 150 килограммов в год на гектар пашни, и только в странах с низким доходом по прежнему вносят не более 15 кг/га.

Элементы роста. Спрос и предложение на рынке удобрений

Государственное регулирование рынка удобрений в Индии и других развивающихся странах также может стать существенным фактором, влияющим на мировой спрос. Если Дели в 2023 или в 2024 году повысит остававшуюся стабильной с 2015 года максимальную розничную цену на мочевину, которая является самым распространенным видом удобрения в стране, то спрос на нее может существенно снизиться. В 2022 году схожая ситуация произошла на индийском рынке калийных удобрений, где субсидий для производителей и импортеров оказалось недостаточно для компенсации цен на мировом рынке. В результате розничные цены на калийные удобрения выросли, а спрос упал и, по прогнозам IFA, не восстановится на горизонте ближайших пяти лет.

Процессы, связанные с изменением климата, вносят существенную неопределенность в среднесрочные прогнозы состояния рынка удобрений. Засухи влияют на сельскохозяйственное производство и, следовательно, на использование удобрений. Засуха в странах Западной Европы в 2022 году. в сочетании с более высокими ценами на удобрения оказала существенное влияние на их использование. В регионе потребление удобрений сократилось на 16%. Фактор засухи сохраняется: летом 2023 года Испания, Португалия и юг Франции снова оказались в неблагоприятных погодных условиях. В Южном полушарии на сельскохозяйственное производство и использование удобрений значительное влияние оказывают явления Эль-Ниньо и Ла-Нинья. Редкий тройной проход

Ла-Нинья с конца 2020 по начало 2023 года принес обильные дожди в Австралию и увеличил сельскохозяйственное производство и использование удобрений в 2020, 2021 и 2022 годах, что увеличило использование удобрений в Океании за этот период. Однако ожидается, что в конце 2023 года произойдут обратные процессы. Эль-Ниньо приведет к снижению потребления удобрений в 2024 финансовом году в Австралии и, следовательно, во всей Океании. Изменение климата также увеличивает частоту наводнений в некоторых регионах. Например, в 2022 году в Пакистане произошло сильное наводнение, которое негативно сказалось на сельскохозяйственном производстве и использовании удобрений, которое снизилось на 12%.

Выводы

-

Завершение перестройки цепочек поставок и нормализация объемов экспорта из крупнейших стран-производителей стабилизировали цены на рынке удобрений.

-

По прогнозам IFA, в 2023 году предложение калийных удобрений вырастет при любом сценарии, благодаря налаживанию ситуации с экспортом из России и Белоруссии. Спад производства азотных удобрений в Западной и Центральной Европе был компенсирован ростом в других регионах мира. Поставки из Марокко заместили на рынке фосфатных удобрений отечественные в тех странах, куда экспорт ограничен.

-

Производство азотных и фосфатных удобрений в России продолжает расти, страна играет ведущую роль на перспективных рынках Азии и Латинской Америки. Расширение инфраструктуры экспорта аммиака в портах Балтики и на побережье Краснодарского края дополнительно увеличит предложение на рынке азотных удобрений и снизит цены на них.

-

В долгосрочной перспективе на рынках стран с высоким уровнем доходов будет наблюдаться снижение спроса на удобрения из-за повышения эффективности их применения. Наиболее бурный рост прогнозируется с странах с низким уровнем дохода.