Пузырь ИИ

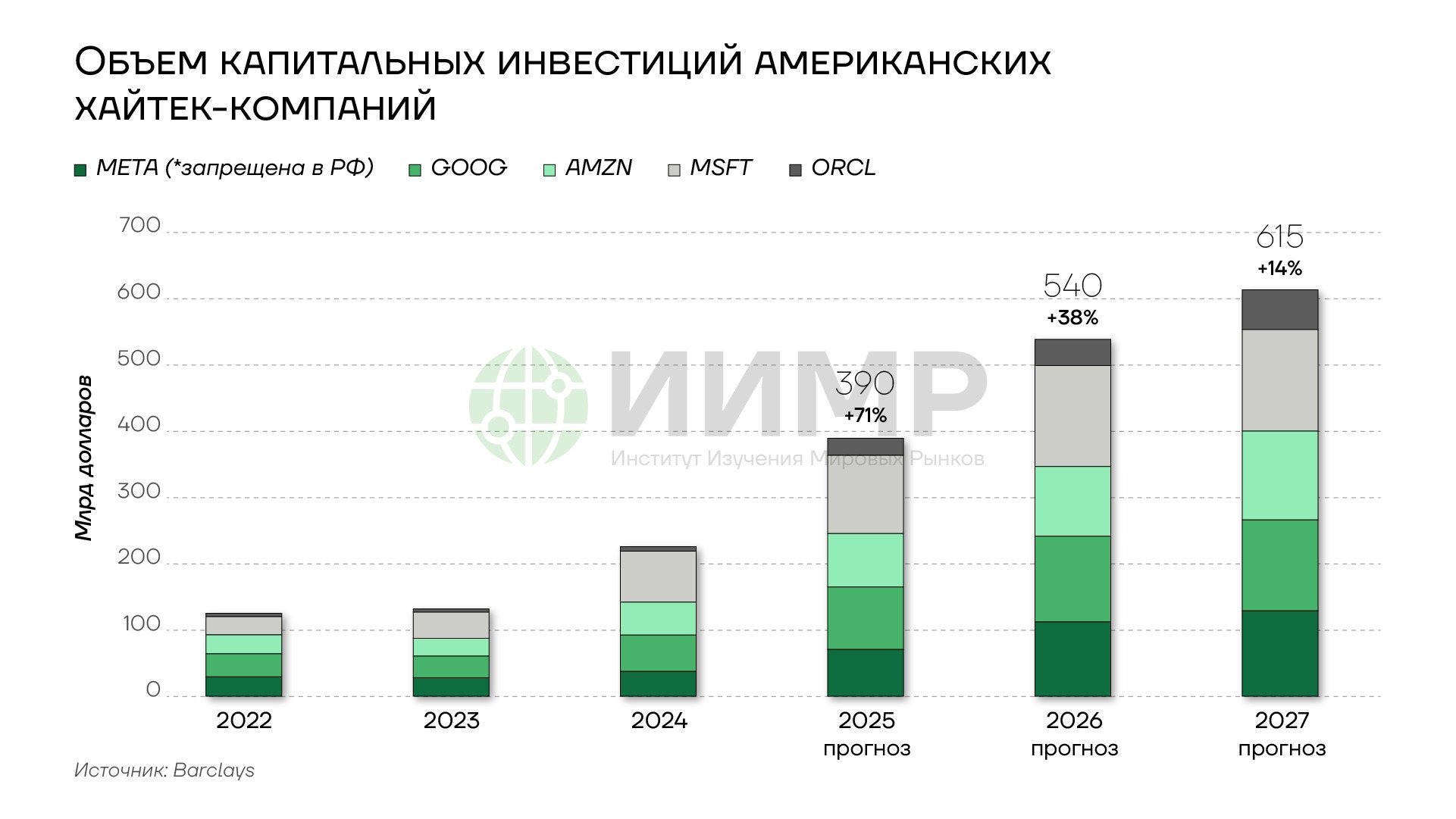

Совокупные капитальные затраты пяти крупнейших технологических компаний — Meta, Alphabet, Amazon, Microsoft и Oracle — составят, согласно расчетам аналитиков Barclays, около $390 млрд в 2025 году, $540 млрд в 2026 году и $615 млрд в 2027 году. Суммарный объем инвестиций за три года достигнет $1,55 трлн, что эквивалентно 17,2% всех капитальных затрат американских компаний за 2021 год, последний год до начала бума искусственного интеллекта. Но каков ожидаемый эффект от этих инвестиций?

- OpenAI заключила контракты на строительство дата-центров и аренду вычислительных мощностей на сумму 1,4 трлн долларов при годовой выручке 13 млрд и сохраняющихся убытках.

- Nvidia инвестирует до 100 млрд в OpenAI, которая закупает чипы у Nvidia, создавая закольцованный денежный поток.

- Пять крупнейших технологических компаний планируют проинвестировать 1,55 трлн долларов за ближайшие три года, что эквивалентно 17% всех капитальных затрат американских корпораций за 2021 год.

- ИИ-компании обеспечили 4,9 трлн из 7,5 трлн долларов прироста капитализации S&P 500, в то время как остальные 483 компании показали доходность лишь в 7%.

- Исследования Массачусетского технологического института (MIT) показывают, что 95% организаций, инвестирующих во внедрение генеративного ИИ, получают нулевой экономический эффект.

Разрыв между размером инвестиций и подтвержденной отдачей от них — ключевая проблема сектора ИИ на начало 2026 года. Контракты на сотни миллиардов долларов заключаются компаниями, которые не способны обеспечить их исполнение за счет собственных денежных потоков. Финансирование строится по замкнутому кругу: производитель чипов инвестирует в своего клиента, клиент использует эти средства на закупку чипов, а облачные провайдеры привлекают долг под залог оборудования, которое может морально устареть раньше, чем будет погашен кредит. Общая сумма обязательств OpenAI перед семью контрагентами — Broadcom (350 млрд), Oracle (300 млрд), Microsoft (250 млрд), Nvidia (100 млрд), AMD (90 млрд), Amazon AWS (38 млрд) и CoreWeave (22 млрд) — достигла 1,15 трлн долларов, что сопоставимо с чистым долгом шести крупнейших корпоративных заемщиков мира.

Концентрация капитальных вложений и трансформация фондовых индексов

Совокупные капитальные затраты пяти крупнейших технологических компаний — Meta, Alphabet, Amazon, Microsoft и Oracle — составят, согласно расчетам аналитиков Barclays, около 390 млрд долларов в 2025 году, 540 млрд в 2026 году и 615 млрд в 2027 году. Суммарный объем инвестиций за три года достигнет 1,55 трлн, что эквивалентно 17% всех капитальных затрат американских компаний за 2021 год. Согласно прогнозам Morgan Stanley, глобальные расходы на дата-центры в период до 2029 года достигнут почти 3 трлн долларов, при этом капитальные вложения от крупных технологических компаний составят лишь 1,4 трлн, формируя потребность в финансировании от сторонних инвесторов и девелоперов на 1,5 трлн.

Объем капитальных инвестиций американских компаний, 2022-2027гг

Бюро экономического анализа США зафиксировало, что капитальные расходы, связанные с искусственным интеллектом, включая чипы, дата-центры и сопутствующую инфраструктуру, обеспечили более 1 п.п. роста ВВП США во втором квартале 2025 года. Технологические инвестиции превысили 6% ВВП США, побив рекорд 2000 года времен интернет-пузыря. Аналитики UBS оценивают глобальные расходы на искусственный интеллект в 375 млрд в 2025 году с прогнозом увеличения до 500 млрд в 2026 году.

Сравнение с предыдущими технологическими циклами подчеркивает беспрецедентную скорость накопления капитальных инвестиций. Во время железнодорожного бума XIX века и электрификации начала XX века аналогичные объемы инвестиций аккумулировались в течение десятилетий. Интернет-пузырь конца 1990-х годов характеризовался меньшими абсолютными величинами при сопоставимой доле в экономике. Концентрация капитальных затрат среди ограниченного числа технологических гигантов создает дополнительные риски системного характера.

Индекс S&P 500 прибавил в цене около 7,5 трлн долларов с начала 2024 года, показав доходность приблизительно 14%. Однако лишь 17 компаний, связанных с развитием технологий искусственного интеллекта, обеспечили прирост на 4,9 трлн — около двух третей всего увеличения стоимости индекса. Перечень включает Nvidia, Microsoft, Alphabet, Amazon, Meta, Oracle, Advanced Micro Devices, Broadcom, Taiwan Semiconductor Manufacturing, Salesforce, ServiceNow, Arista Networks, Marvell Technology, Palo Alto Networks, Snowflake, Palantir Technologies и Super Micro Computer.

Индекс S&P 500 двигают крупнейшие компании

Остальные 483 компании индекса продемонстрировали доходность около 7% за аналогичный период, что соответствует долгосрочной средней доходности S&P 500. Исследование JPMorgan Asset Management зафиксировало, что акции, связанные с искусственным интеллектом, обеспечили 75% доходности индекса S&P 500, 80% роста прибылей и 90% роста капитальных расходов с момента запуска ChatGPT в ноябре 2022 года.

Индекс S&P в начале 2000-х году двигали только крупнейшие компании

Разрыв в доходности между версией индекса S&P 500, взвешенной по капитализации, и версией с равными весами компаний за последние три года достиг уровней, сопоставимых с периодом 1998–2000 годов. Аналогичное расхождение предшествовало коррекции рынка после схлопывания интернет-пузыря.

Динамика акций Cisco, 2000-2025гг

Коэффициент CAPE (цены акции к прибыли с поправкой на деловой цикл) Шиллера для американского рынка превысил 40 впервые после краха доткома.

Американские домохозяйства держат рекордные 52% своего состояния в акциях, что превышает пик 2000 года и существенно выше уровней в Европейском союзе (30%), Японии (20%) и Великобритании (15%).

Главные критерии финансового пузыря

Аналитики фонда Rockefeller International предлагают систему оценки пузырей на основе четырех критериев: завышенная оценка активов, избыточная концентрация владения одним типом активов, чрезмерные капитальные инвестиции и высокий левередж — финансовый механизм, позволяющий увеличивать прибыль через использование заемных средств.

Анализ пузырей в истории, начиная с золота в 1970-х годах и интернет-бума конца 1990-х, показывает, что биржевые котировки в реальном выражении росли в десять раз за период от 10 до 15 лет. Акции американского технологического сектора недавно достигли этого порога. Исторические данные показывают, что вероятность краха превышает 50%, когда отрасль в центре ажиотажа опережает рынок более чем на 100% за два года. Акции, связанные с ИИ, приближаются к этой точке.

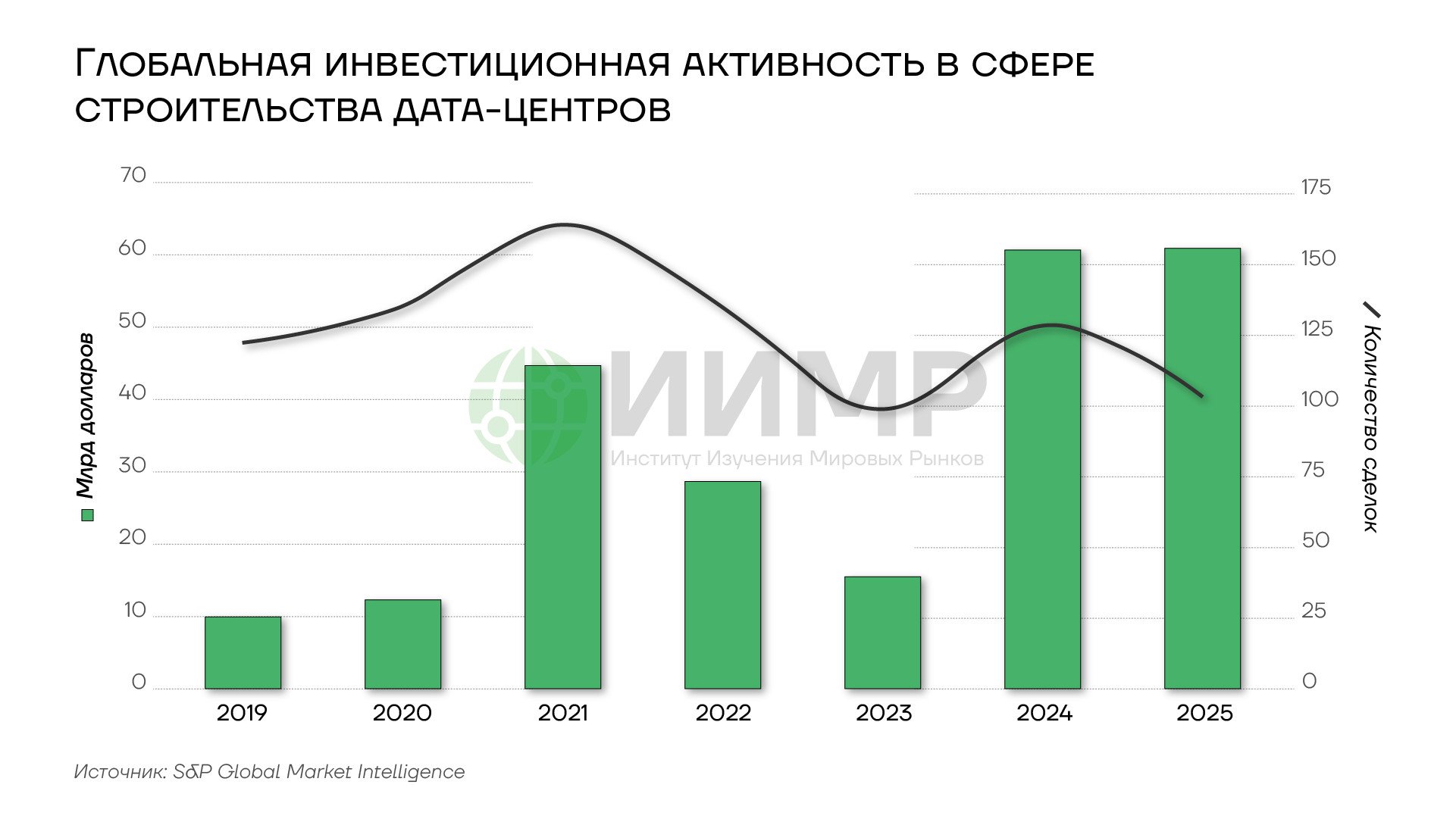

Глобальная инвестиционная активность в сфере строительства дата-центров (2019-2024гг)

За последние пять лет дневной объем торговли акциями на биржах США вырос на 60% примерно до 18 млрд штук. Доля розничных инвесторов в краткосрочных опционах на акции увеличилась с трети до половины с лишним. На самой важной для розничных инвесторов американской платформе Robinhood пять наиболее популярных акций среди розничных инвесторов относятся к «Великолепной семерке» — Alphabet, Amazon, Apple, Tesla, Meta, Microsoft и Nvidia.

Аналитики отмечают появление феномена «полностью вложившегося медведя»: институциональные инвесторы продолжают покупать акции, несмотря на скептицизм управляющих относительно эйфории вокруг искусственного интеллекта, поскольку финансовые условия и избыток ликвидности толкают котировки вверх.

Потенциальная отдача от этих инвестиций остается неопределенной. Исследования MIT указывают, что менее 15% американских компаний используют эту технологию, а темпы внедрения замедляются. Отчет MIT также зафиксировал, что при инвестициях бизнеса в применение генеративного искусственного интеллекта 95% организаций получают нулевой экономический эффект.

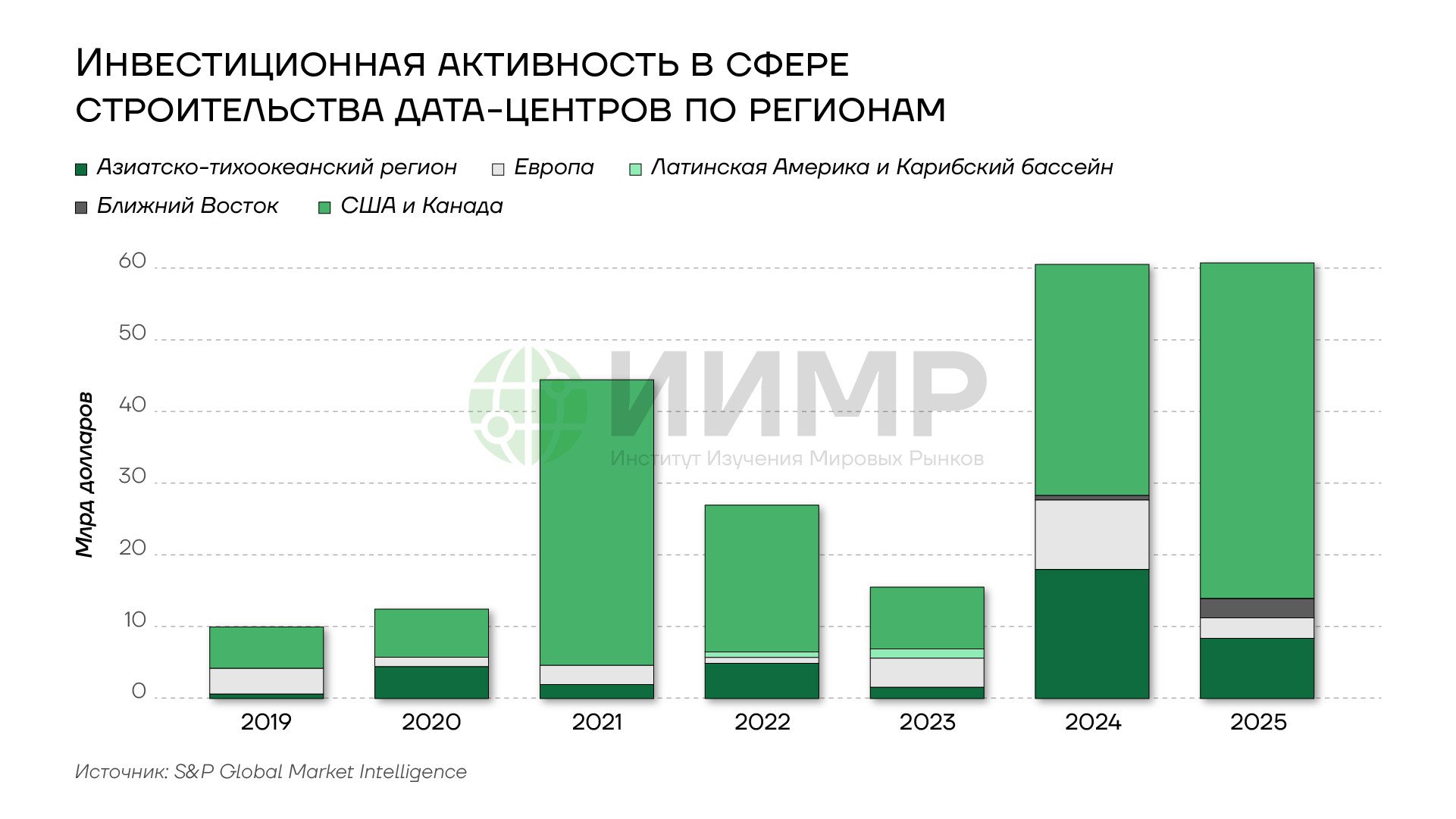

Инвестиционная активность в сфере строительства дата-центров по регионам (2019-2025гг)

Технооптимисты ожидают, что инвестиции в искусственный интеллект окупятся за счет сокращения затрат на рабочую силу, так как до 40% задач, выполняемых людьми, он возьмет на себя.

Корпорации и домохозяйства в США пока не выглядят перегруженными долгами. Однако компании «Великолепной семерки» больше не обладают значимыми свободными денежными потоками, которые у них были год назад. Amazon, Meta и Microsoft теперь являются чистыми заемщиками. Выручка «семерки» продолжает расти, но при таком объеме средств, направляемых на капитальные инвестиции в искусственный интеллект, только Google и Nvidia по-прежнему генерируют значительные свободные денежные потоки.

По трем из четырех критериев сектор ИИ демонстрирует признаки пузыря. Однако указать точный момент, когда он лопнет, затруднительно. Исторический анализ показывает, что единственным надежным ориентиром наступления обвала, начиная с железнодорожных пузырей XIX века, является повышение процентных ставок и ужесточение финансовых условий.

Однако пока что денежно-кредитная политика в США остается относительно мягкой. ФРС приостановила сокращение баланса из-за признаков напряженности в отдельных сегментах денежного рынка. Во многих секторах финансового рынка сохраняется избыточная ликвидность благодаря количественному смягчению последнего десятилетия, низкому уровню реальных процентных ставок и налоговому стимулированию.

Отдельные проявления поведения спекулянтов уже можно отнести к финансовому помешательству. Например, акции интегратора баз данных Palantir торгуются по цене в 230 раз превышающей прибыль. Стартап Thinking Machines привлек 2 млрд в рамках посевного раунда при оценке 10 млрд, не имея готового продукта и отказавшись сообщить инвесторам детали разрабатываемой технологии. Совокупная оценка десяти убыточных стартапов в области ИИ составляет на конец декабря 2025 года почти 1 трлн долларов. Аналитики банка UBS указывают на возвращение практики шоппинга кредитных рейтингов, которая была распространена в середине нулевых в преддверии кризиса 2008–2009 гг. Она заключается в целенаправленном поиске рейтинговых агентств, которые предоставят компаниям и стартапам завышенные оценки финансовой устойчивости, необходимые для заключения инвестиционных сделок.

Закольцованное финансирование и перекрестные инвестиции

Компании в секторе ИИ прибегают к запутанным финансовым схемам, которые создают видимость высокого спроса и притока новых вложений. Структура сделок такова, что средства циркулируют внутри ограниченного круга контрагентов: производитель чипов инвестирует в разработчика ИИ, разработчик направляет полученные средства на закупку чипов у того же производителя, а облачные провайдеры наращивают долг под залог приобретенного оборудования. Аналитик Seaport Global Джей Голдберг охарактеризовал эти сделки как проявление «пузырного поведения». Аналитик Bernstein Research Стейси Расгон указал, что сделки между Nvidia и OpenAI усиливают опасения относительно циркулярного финансирования в секторе.

В центре этой системы находится Nvidia, рыночная капитализация которой превышает 4 трлн долларов. По данным PitchBook, за период с 2020 по 2025 год Nvidia осуществила около 170 инвестиционных сделок с ИИ-компаниями на общую сумму порядка 53 млрд долларов. Инвестиции охватывают весь спектр экосистемы — от разработчиков базовых моделей — OpenAI, xAI, Anthropic, Mistral, Cohere — до провайдеров, специализирующихся на аренде вычислительных мощностей и конкурирующих с основными клиентами Nvidia из числа крупных технологических корпораций, — CoreWeave, Lambda, Nscale, Nebius.

Наиболее заметной иллюстрацией этого механизма является сделка между Nvidia и OpenAI, объявленная в сентябре 2025 года. Nvidia согласилась инвестировать до 100 млрд долларов в OpenAI для финансирования строительства дата-центров мощностью не менее 10 гигаватт — этого достаточно для энергоснабжения крупного города. В обмен OpenAI обязалась закупить и развернуть миллионы процессоров Nvidia на новых объектах. Финансовый директор OpenAI Сара Фрайар подтвердила, что «большая часть средств вернется к Nvidia». По оценке исследовательской компании NewStreet Research, на каждые 10 млрд долларов, инвестированных Nvidia в OpenAI, компания получит закупки или платежи за лизинг процессоров на сумму 35 млрд — около 27% годовой выручки Nvidia за последний финансовый год. Кроме того, Nvidia планирует передавать процессоры OpenAI в лизинг, а не продавать, тем самым избавляя стартап от необходимости отражать расходы на амортизацию оборудования, но принимая на себя риск обесценения в случае снижения спроса на вычислительные мощности.

Аналогичная схема реализуется через CoreWeave — облачного провайдера, превратившегося из оператора криптомайнинга в одного из ключевых поставщиков инфраструктуры ИИ. В марте 2025 года OpenAI заключила с CoreWeave контракт на 11,9 млрд долларов, в мае расширила его на 4 млрд, а в сентябре — еще на 6,5 млрд, доведя общую сумму обязательств до 22,4 млрд. Nvidia владеет более 7% акций CoreWeave. В сентябре 2025 года Nvidia подписала соглашение о выкупе неиспользованных облачных мощностей CoreWeave на 6,3 млрд долларов до 2032 года — фактически гарантируя загрузку дата-центров, оборудованных процессорами Nvidia. Долговые обязательства CoreWeave по состоянию на сентябрь 2025 года составляли 18,8 млрд долларов при квартальной выручке 1,36 млрд. В январе 2026 года Nvidia инвестировала еще 2 млрд в CoreWeave для расширения мощностей на 5 гигаватт. Таким образом, Nvidia одновременно финансирует своего клиента и обеспечивает выручку поставщику, который обслуживает этого клиента, а оба в конечном счете закупают продукцию Nvidia.

В октябре 2025 года OpenAI заключила партнерство с конкурентом Nvidia — компанией AMD. По условиям сделки OpenAI обязалась развернуть инфраструктуру на процессорах AMD мощностью 6 гигаватт, что соответствует потенциальной выручке AMD на уровне около 90 млрд долларов. Взамен AMD предоставила OpenAI варранты на покупку до 160 млн акций компании — около 10% капитала. Аналитики отметили, что эта конструкция выглядит еще более замкнутой, чем сделка с Nvidia, поскольку AMD расплачивается собственным акционерным капиталом, получая взамен обязательства по закупкам.

В ноябре 2025 года Nvidia и Microsoft совместно инвестировали до 15 млрд в Anthropic — основного конкурента OpenAI. В рамках соглашения Anthropic обязалась закупить вычислительные мощности Microsoft Azure на 30 млрд долларов, а также использовать процессоры Nvidia текущего и будущих поколений. Nvidia также вложила 6 млрд в xAI Илона Маска и договорилась об инвестиции до 2 млрд в дополнительном раунде, привязанном к закупкам оборудования.

Параллельно OpenAI наращивала контрактную базу с облачными провайдерами. В ноябре 2025 года был подписан семилетний контракт с Amazon AWS на 38 млрд долларов, в рамках которого OpenAI получила доступ к сотням тысяч процессоров Nvidia на инфраструктуре Amazon EC2. Oracle заключил соглашение на 300 млрд с OpenAI на предоставление вычислительных мощностей в течение пяти лет и направила около 40 млрд на закупку процессоров Nvidia для строительства дата-центра в рамках проекта Stargate в Абилине, Техас. Когда информация о сделке стала публичной, акции Oracle выросли на 36% за один день, а капитализация Nvidia увеличилась на 170 млрд.

Историческая параллель этих схем — практика «вендорного финансирования» во время телекоммуникационного пузыря конца 1990-х и начала 2000-х годов. Компания Lucent Technologies кредитовала собственных клиентов для закупки своего оборудования и отражала стоимость этих кредитов в качестве выручки, хотя риск невозврата оставался на балансе Lucent. К 1999 году обязательства Lucent по вендорному финансированию достигли 8,1 млрд — 24% выручки. Nortel Networks предоставила клиентам более 7 млрд долларов беспроцентных необеспеченных кредитов, привязанных к будущим закупкам. Когда пузырь лопнул, 47 региональных телекоммуникационных операторов обанкротились в период с 2000 по 2003 год. Nortel была вынуждена подать заявление о банкротстве, а выручка Lucent упала с 38 млрд в 1999 году до 8 млрд в 2006 году. Совокупные инвестиции Nvidia в клиентов составляют около 67% её годовой выручки в 165 млрд — втрое выше аналогичного показателя Lucent на пике пузыря.

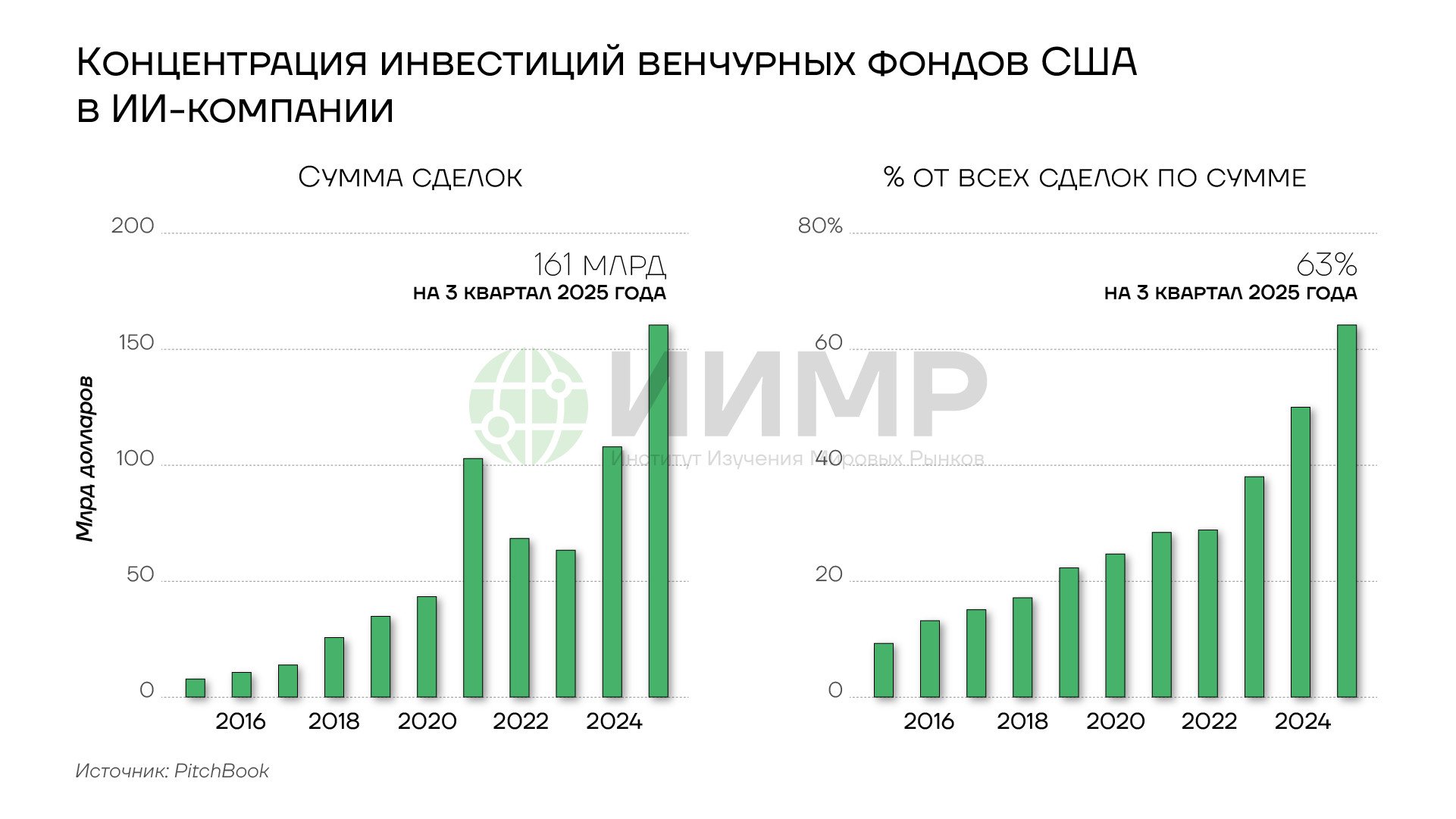

Концентрация инвестиций венчурных фондов в ИИ-компании

Совокупный эффект этих перекрестных сделок заключается в том, что средства циркулируют внутри замкнутой системы: Nvidia инвестирует в OpenAI, OpenAI закупает процессоры Nvidia и арендует мощности CoreWeave, CoreWeave приобретает оборудование у Nvidia и привлекает долг под его залог, а Nvidia гарантирует выкуп неиспользованных мощностей CoreWeave. Oracle закупает процессоры Nvidia для строительства дата-центров, которые арендует OpenAI, получающая финансирование от Nvidia. Microsoft, крупнейший акционер OpenAI, одновременно является клиентом CoreWeave и соинвестором Anthropic. При устойчивом росте спроса на ИИ эта система работает как маховик, ускоряющий развитие инфраструктуры. Однако тесная финансовая взаимозависимость участников означает, что проблемы одного звена — падение спроса на вычислительные мощности, неплатежи крупного арендатора дата-центра или обесценение залогового оборудования — могут каскадно распространиться по всей цепочке.

Перераспределение рисков через специальные проектные компании

Генеральный директор OpenAI Сэм Альтман в интервью описал стратегию компании следующим образом: максимально использовать балансы контрагентов, а не проводить заимствования от лица самой компании-разработчика. OpenAI заключила многомиллиардные долгосрочные контракты на закупку вычислительных мощностей, в то же время ее собственный долг остается минимальным — компания располагает кредитной линией на 4 млрд долларов с рядом американских банков, которая пока не использована.Кредиторы различных дата-центров подвергаются одинаковым рискам в случае проблем у одного арендатора, дополнительную неопределенность создают вопросы доступа к электроэнергии, регулирования и технологических изменений, способных сделать текущее поколение оборудования устаревшим.

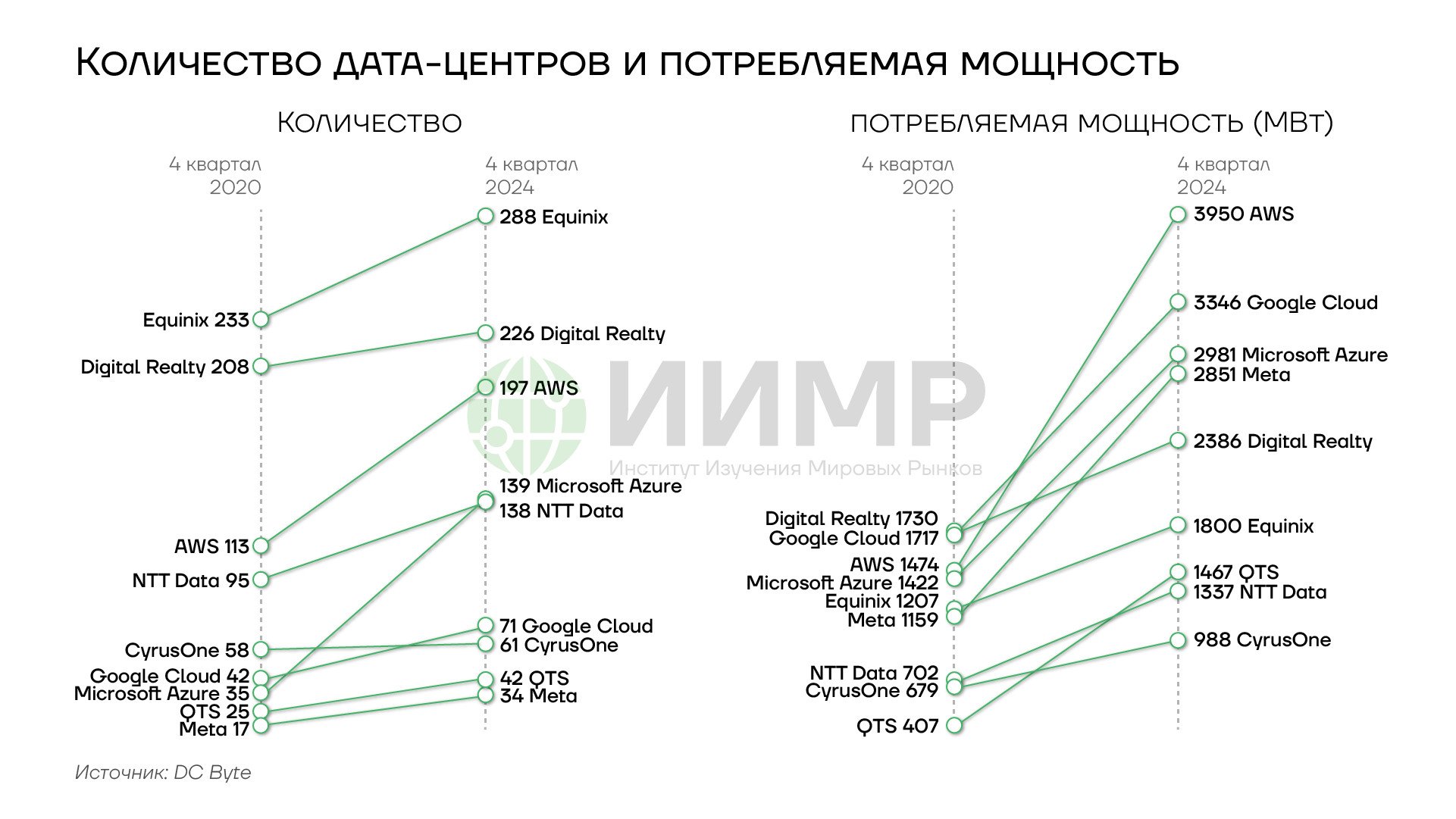

Количество дата-центров и потребляемая мощность

Оценочная стоимость OpenAI достигла 500 млрд долларов, что делает ее самой дорогой частной компанией в мире. Аналитики KeyBanc Capital Markets прогнозируют, что Oracle потребуется привлечь 100 млрд в течение четырех лет для выполнения контрактов с OpenAI. Компания уже разместила корпоративные облигации на 18 млрд для финансирования инфраструктурных обязательств. Долговой пакет на 38 млрд предназначен для дата-центров, разрабатываемых Vantage Data Centers в Техасе и Висконсине.

SoftBank, Oracle и CoreWeave привлекли не менее 30 млрд заемных средств для инвестиций в стартап и строительства дата-центров. Инвестиционная группа Blue Owl Capital и инфраструктурные компании, включая Crusoe, обслуживают около 28 млрд кредитов, обеспеченных контрактами с OpenAI. Группа банков ведет переговоры о предоставлении дополнительных 38 млрд Oracle и строительной компании Vantage для развития новых объектов.

Объем финансирования проектов ИИ в США через специальные юрлица

Значительная часть кредитов предоставляется специальным проектным компаниям (Special Purpose Vehicle, SPV), что, с одной стороны, ограничивает риски инвесторов и девелоперов при дефолте, а с другой — затрудняет оценку фактических обязательств OpenAI и других компаний сектора ИИ. Фонды Blue Owl и Crusoe создали совместную проектную компанию для строительства первого американского дата-центра OpenAI в Абилине, Техас, привлекая 10 млрд от JPMorgan. Кредит обеспечен 17-летним договором аренды с Oracle и не имеет регресса к Blue Owl или Crusoe — при неплатежах Oracle право собственности на объект переходит к JPMorgan. Blue Owl также привлекла 18 млрд долларов от группы преимущественно японских банков через дочернюю проектную компанию для второго объекта в Нью-Мексико, арендуемого Oracle для OpenAI.

Основные каналы финансирования расходов на строительство дата-центров

Около 60 млрд кредитных средств направляются в проекты разработки дата-центров, согласно презентации юридической фирмы Norton Rose Fulbright. Технологические компании привлекли к началу 2026 года около 450 млрд от частных фондов, что на 100 млрд превышает показатель 2024 года. Приток средств в проектное финансирование составил около 125 млрд в 2025 году.

Meta, xAI, Oracle и CoreWeave структурировали сделки с участием практических всех заметных американских фондов: Pimco, BlackRock, Apollo, Blue Owl Capital и JPMorgan, которые предоставляли как долговое, так и акционерное финансирование. Аналитики UBS отмечают, что структуры SPV увеличивают совокупные обязательства технологических компаний, ухудшая реальное кредитное качество по сравнению с текущими моделями оценки.

Meta привлекла 29 млрд, включая 26 млрд долга, от частных инвесторов во главе с фондом Pimco для финансирования дата-центров в Огайо и Луизиане. Инвесторы, включая фонды Apollo, Carlyle, Brookfield и KKR, конкурировали между собой в течение нескольких месяцев за предоставление кредитов Meta.

Oracle заключила внебалансовые договоры финансирования на 13 млрд долларов с Blue Owl и JPMorgan, долговой пакет на 38 млрд для объектов в Техасе и Висконсине и заем на 18 млрд долларов для площадки в Нью-Мексико. Аналитики Morgan Stanley оценивают чистый скорректированный долг Oracle вдвое выше объявляемых самой компанией цифр и прогнозируют его увеличение почти втрое за следующие три года.

Перенос потенциально проблемных долгов

Американские компании с кредитными рейтингами инвестиционного уровня надежности разместили в 2025 году облигации на 1,7 трлн долларов, приблизившись к рекорду 2020 года в 1,8 трлн. Заимствования, связанные с инфраструктурой для ИИ, составили около 30% чистого выпуска облигаций. Согласно оценке JPMorgan, сектор потребует привлечения 1,5 трлн долларов до 2030 года.

Объем выпуска облигаций высокого уровня надежности в США 2016-2025

Стоимость корпоративных заимствований относительно казначейских облигаций США снизилась летом 2025 года до минимального с конца 90-х уровня 0,74 п.п. Аналитики TD Securities прогнозируют рост спредов первоклассных заемщиков на 0,2–0,3 п.п. в 2026 году. Дополнительное давление на цену облигаций создает график погашений — более 1 трлн долларов долга будет требовать рефинансирования ежегодно в течение следующих трех лет.

Объем рынка СВОП-контрактов на обязательства ИИ компаний США, 2025 год

Объемы торговли кредитными дефолтными свопами на технологические компании выросли на 90% с начала сентября на конец 2025 года, что отражает опасения инвесторов относительно разрыва между масштабом заимствований и текущей выручкой.

Стоимость страхования от дефолта по обязательствам Oracle (2020-2025гг)

Еженедельные объемы торговли CDS на Oracle увеличились более чем втрое за год, стоимость пятилетних контрактов достигла максимума с 2009 года. Аналитики Morgan Stanley прогнозируют рост спредов CDS Oracle выше 150 б.п. с возможным достижением 200 б.п., что означает стоимость страхования облигаций номинальной стоимостью 10 млн долларов на уровне 150–200 тыс. долларов ежегодно против менее 40 тыс. долларов летом 2025 года.

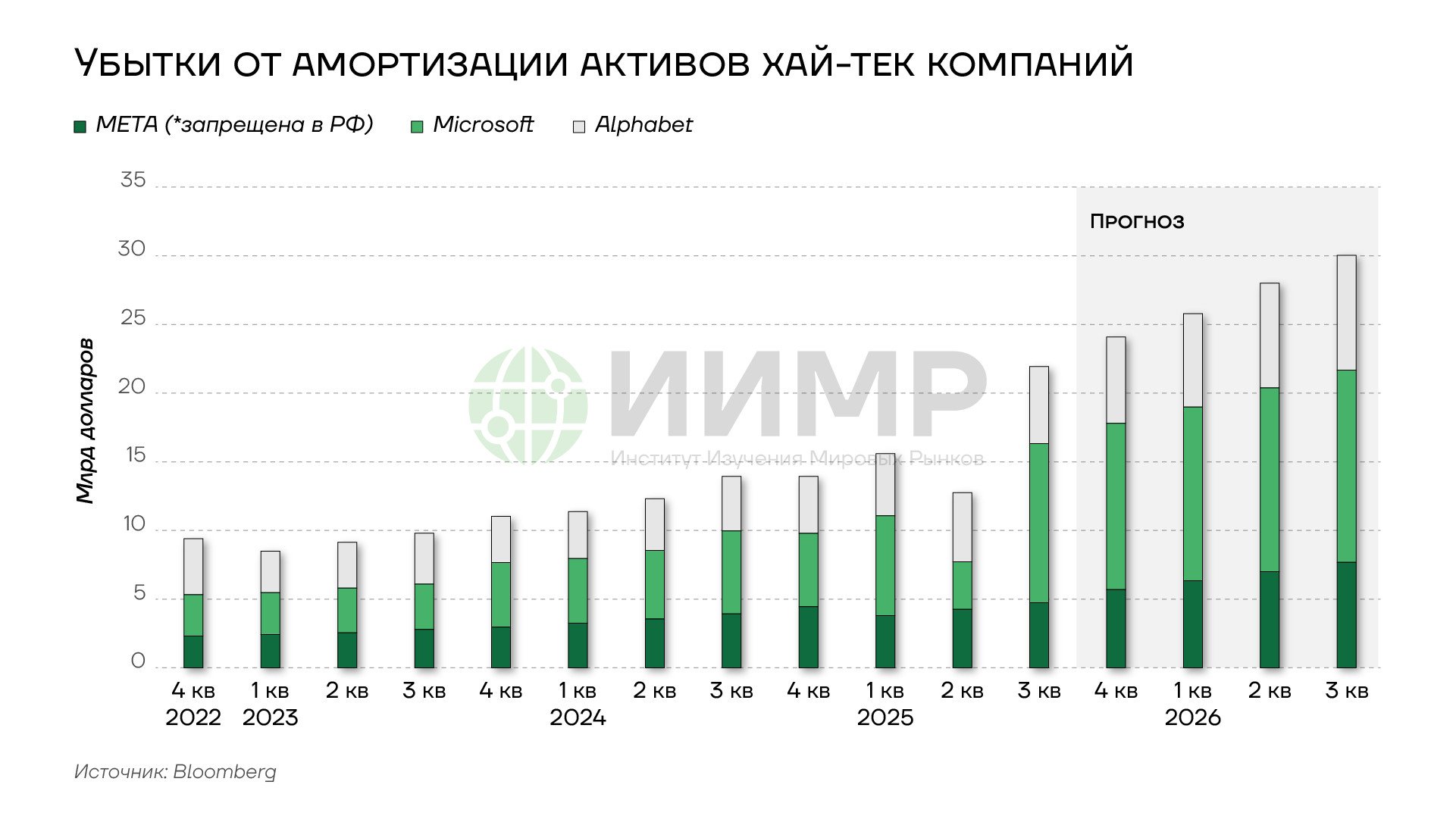

Ускорение роста убытков от амортизации активов

Традиционные метрики экономической эффективности технологических гигантов в конце 2025 года начинают ухудшаться. Прогнозируемый рост прибыли компаний «великолепной семерки» в 2026 году составит 18%, что представляет минимальное значение за четыре года и лишь незначительно превышает средний показатель индекса S&P 500 согласно данным Bloomberg Intelligence.

Списания на амортизацию ИИ-инфраструктуры давят на рентабельность. Совокупная амортизация Alphabet, Microsoft и Meta выросла с приблизительно 10 млрд долларов в четвертом квартале 2023 года до почти 22 млрд в третьем квартале 2025 года, прогноз на четвертый квартал 2026 года предполагает увеличение до 30 млрд долларов. Высокий темп технологического прогресса в области специализированных ускорителей вычислений может привести к тому, что серверы будут морально устаревать раньше, чем завершится амортизационный цикл. Nvidia регулярно выпускает процессоры нового поколения, что создает риск обесценения предыдущих версий оборудования в дата-центрах, формируя активы с очень низкой стоимостью, которые будут отражены на балансах компаний.

Убытки от амортизации активов хай-тек компаний США (2022

Прогнозы указывают на трансформацию структуры денежных потоков ведущих технологических компаний. В 2026 году свободный денежный поток Meta

и Microsoft станет отрицательным после учета дивидендов и обратного выкупа акций. Alphabet, по ожиданиям, с трудом сможет выйти на безубыточность. Складывающаяся ситуация контрастирует с историческими финансовыми показателями технологических гигантов, которые были способны показывать рост выручки при низких капитальных затратах и создавать значительный свободный денежный поток. Переход к капиталоемким инвестициям в ИИ-инфраструктуру представляет стратегический разворот, результаты которого определят будущие мультипликаторы оценки сектора.

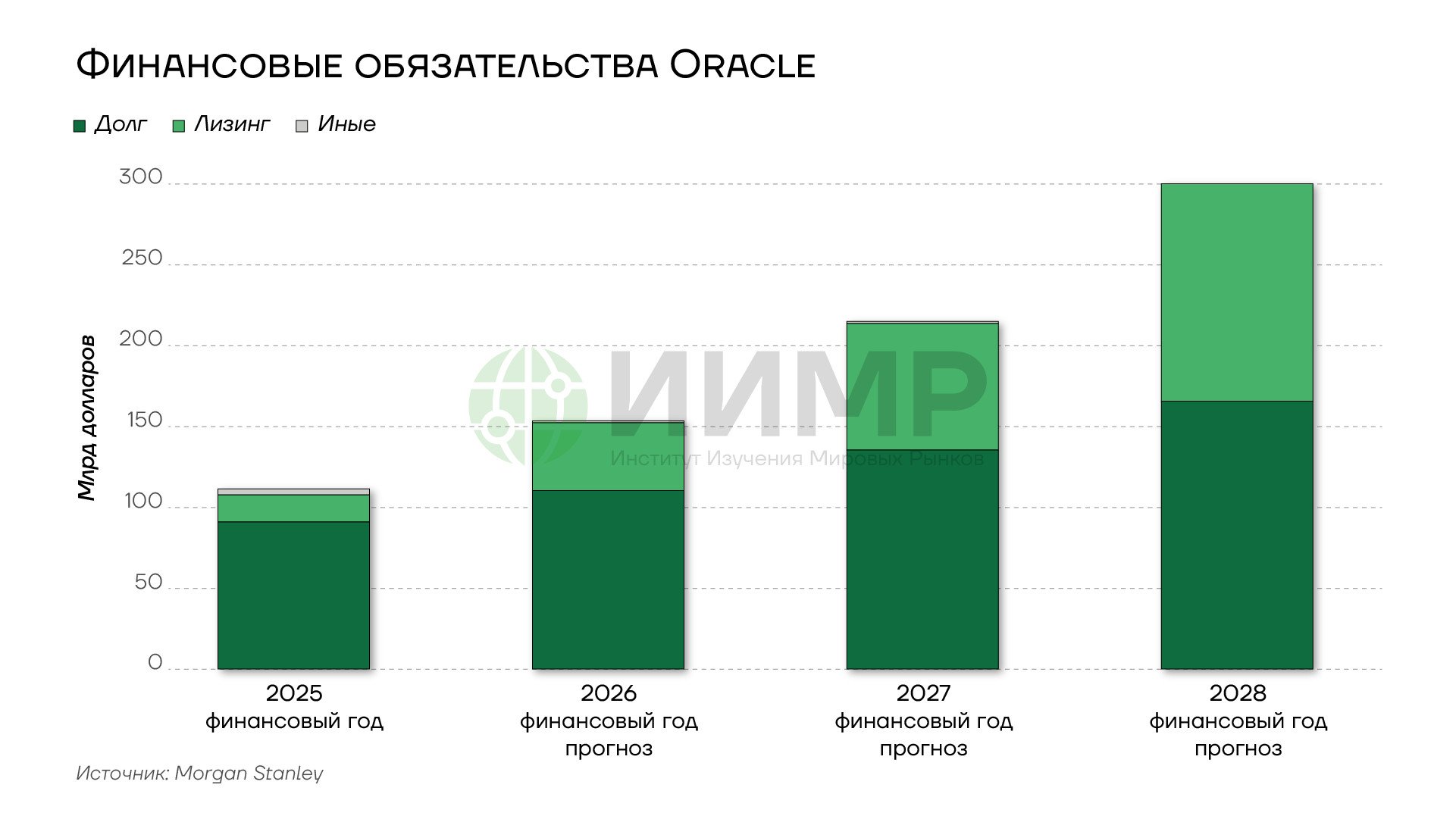

Финансовые обязательства Oracle (2025-2028гг)

Падение акций Oracle 12 декабря на 10,8% после публикации квартальных результатов продемонстрировало чувствительность рынка к расхождению между прогнозами ускорения капитальных затрат и стагнирующей фактической выручкой. Капитальные расходы компании во втором финансовом квартале существенно превысили ожидания аналитиков, рост облачных продаж не достиг консенсус-прогноза. Акции компании к концу 2025 года снизились более чем на 40% от сентябрьского пика, индикатор кредитного риска достиг максимального уровня с 2009 года. Последующее снижение котировок 13 декабря на фоне сообщений о задержках проектов дата-центров для OpenAI оказало давление на весь сектор ИИ-инфраструктуры.

Макроэкономические условия и обилие венчурного капитала

Индекс финансовых условий Goldman Sachs существенно смягчился в текущем году. Американские аналитики отмечают, что завершение монетарными властями США действий по уменьшению балансового счета и снижение ставок в момент, когда финансовые условия находятся на самом мягком уровне с конца 2020 года, вероятно, приведут к росту цен на многих финансовых рынках.

Отдельные аналитики полагают, что текущая ситуация в секторе ИИ еще не представляет собой сформировавшийся пузырь — инвестиционный цикл находится на ранней стадии. Основанием для такой оценки служит сохранение мягких монетарных условий: исторически обвалы на рынках технологических активов происходили только после ужесточения денежно-кредитной политики и сокращения ликвидности. Смена руководства ФРС в мае 2026 года способна отдалить этот момент. Номинированный Дональдом Трампом на пост председателя ФРС Кевин Уорш неоднократно заявлял, что искусственный интеллект станет дезинфляционным фактором благодаря росту производительности и расширению предложения рабочей силы. Если эта логика ляжет в основу решений регулятора, динамика заработных плат может развернуться — их рост замедлится или сменится стагнацией в реальном выражении, что ослабит инфляционное давление и снизит вероятность повышения ставок.

Вместе с тем даже при сохранении благоприятных монетарных условий сектор сталкивается с ограничениями экстенсивного роста. Объем данных, пригодных для обучения моделей, конечен, а наращивание вычислительных мощностей упирается в дефицит электроэнергии и пропускную способность электросетей. Эти физические пределы могут быть достигнуты к 2028 году — к началу следующего президентского цикла в США. При этом участники рынка уже осознают, что значительная часть сотен миллиардов долларов, направляемых в строительство дата-центров, не окупится, однако избыток ликвидности продолжает поддерживать приток капитала в сектор.

Данные Morningstar показывают, что фонды американских акций и ETF зафиксировали чистый отток около 45 млрд долларов с начала 2025 года, в то время как ориентированные на технологические компании фонды привлекли 14 млрд долларов, что существенно меньше, чем 54 млрд во время пика доткома.

Аналитики прогнозируют, что первая половина 2026 года станет критическим периодом, когда компании должны продемонстрировать устойчивый рост выручки за пределами текущих оценок. Цены акций обычно дисконтируют будущее снижение прибыли за 12–18 месяцев до того, как фундаментальное ухудшение станет очевидным в финансовых отчетах.

Объем венчурного финансирования зрелых стартапов в США (2019-2025гг)

Пока что в сфере ИИ деньги не кончаются. Компании сектора привлекли в 2025 году 161 млрд долларов согласно данным PitchBook, превысив предыдущий максимум 92 млрд, зафиксированный в 2021 году. Руководители венчурных фондов отмечают, что привлеченные средства призваны защитить крупные стартапы от возможного разворота инвестиционной конъюнктуры, который может наступить в 2026 году на фоне растущих опасений относительно чрезмерных расходов на ИИ-инфраструктуру.

В 2025 году размер сделок продолжил расти. OpenAI провела раунд на 41 млрд долларов, Anthropic привлекла 13 млрд в сентябре, Meta инвестировала более 14 млрд в стартап разметки данных Scale AI. Инвестиции в ИИ-компании составили в 2025 году 63% общего объема венчурного финансирования в США.

Риски и факторы изменения инвестиционной конъюнктуры

Энергетические ограничения создают физический барьер дальнейшего масштабирования инфраструктуры. Международное энергетическое агентство прогнозирует увеличение энергопотребления центров обработки данных с 415 тераватт-часов в 2024 году до 945 тераватт-часов к 2030 году, что превысит одну пятую текущего годового производства электроэнергии в США. Ограниченная пропускная способность электрических сетей и продолжительные сроки строительства генерирующих мощностей могут замедлить реализацию объявленных проектов дата-центров, что приведет к несоответствию фактических темпов развертывания инфраструктуры заявленным планам и графикам окупаемости инвестиций.

Конкуренция со стороны открытых моделей представляет угрозу ценовой власти крупных технологических компаний. Исследование экономистов MIT демонстрирует, что использование открытых моделей в среднем обходится в шесть раз дешевле эквивалентных закрытых. Релиз модели R1 от китайской компании DeepSeek в январе 2025 года вызвал падение индекса Nasdaq на 3% за один день. Модель продемонстрировала производительность, сопоставимую с ведущими американскими, при использовании существенно меньших вычислительных мощностей. Переход пользователей на оптимальные по соотношению цены и производительности открытые модели может обеспечить экономию 20–48 млрд долларов ежегодно. Можно предположить, что траектория развития рынка ИИ в будущем будет сопоставима с конкуренцией между Apple и Google на рынке смартфонов. Американские компании создают закрытую экосистему по модели iOS с высокими ценами за доступ к премиальному продукту. Китайский подход к искусственному интеллекту напоминает открытую и настраиваемую операционную систему Android от Google. iPhone популярны среди состоятельных потребителей и высокоприбыльны, однако Android работает на свыше 70% смартфонов в мире. Операционная система Linux с открытым исходным кодом, на которой работает 90% серверов, продемонстрировала жизнеспособность после кризиса 2000-х годов. Переломный момент может наступить при объявлении крупного корпоративного заказчика о переходе с закрытой модели на открытую альтернативу или при появлении популярного потребительского приложения на базе полностью открытой модели.

Замедление темпов корпоративного внедрения создает разрыв между инвестициями в инфраструктуру и фактическим спросом. Список резонансных промахов искусственного интеллекта в 2025 году включает ложные новости от BBC, рецензии на несуществующие книги в Chicago Sun-Times, госпитализацию человека после использования информации искусственного интеллекта для самолечения. База данных юридических решений, связанных с галлюцинациями искусственного интеллекта, накопила почти 700 примеров с апреля 2023 года. Череда негативных кейсов может привести к пересмотру корпоративных стратегий внедрения этой технологии и снижению спроса на ИИ-услуги.

Выводы

- Единственным надежным триггером в истории, который приводит к схлопыванию финансовых пузырей, является ужесточение монетарной политики.

- Первая половина 2026 года станет критическим периодом, когда компаниям сектора необходимо будет продемонстрировать устойчивый рост выручки, который позволит окупить производимые инвестиции за разумное время.

- Открытые китайские модели, сопоставимые по производительности при шестикратно меньшей стоимости, угрожают финансовым оценкам стоимости американских компаний, основанным на монопольной ренте закрытых моделей.

- Цены акций дисконтируют будущее снижение прибыли за 12–18 месяцев до проявления фундаментального ухудшения в финансовых отчетах.

- Смена руководства ФРС в мае 2026 года и позиция ее будущего главы Кевина Уорша, рассматривающего ИИ как дезинфляционный фактор, могут продлить период мягких монетарных условий и отсрочить коррекцию.

- Однако физические ограничения экстенсивного роста — конечность обучающих данных и дефицит электроэнергии — формируют временной горизонт до 2028 года, за пределами которого разрыв между объемом инвестиций и фактической отдачей от них станет невозможно игнорировать.