{kind=link}

Глобус, стоящий на монетах, абстракция

Традиционно к Петербургскому международному экономическому форуму редакция ИИМР подоготовила ТОП-10 наиболее важных тредов в мировой геоэкономике и геополитике, которые будут влиять на развитие стран, международное сотрудничество и определять вектор политических и экономических решений правительств разных стран.

- Конфликт на Ближнем Востоке стимулирует передел сырьевых рынков, ослабляя позиции традиционных лидеров, в то время как США наращивают экспорт энергоносителей.

- Гонка технологий ИИ резко увеличила спрос на электроэнергию, что приводит к более активной борьбе за нее.

- Экономический рост замедляется, особенно в развитых странах. В сочетании с ускорением инфляции это повышает риск стагфляции.

- Геоэкономическая фрагментация сопровождается растущей милитаризацией. Мировые военные расходы увеличились 11-й год подряд и достигли рекордных $2,887 трлн.

- Изменение глобального экономического порядка ставит под сомнение традиционные экономические концепции, в том числе невмешательство в рынок и таргетирование инфляции.

Ближневосточный конфликт и передел сырьевых рынков

Как и прогнозировал Институт изучения мировых рынков (ИИМР) (см. обзор «Ключевые события 2025. Геоэкономика. Прогнозы. Основные риски»), конфликт на Ближнем Востоке ускорил трансформацию сырьевого рынка. Атаки на энергетическую инфраструктуру, а также перебои в судоходстве в Ормузском проливе, через который проходило около 25% мировой морской торговли нефтью и порядка 20% мирового объема сжиженного природного газа (СПГ), спровоцировали негативные шоки поставок ключевых товаров. Так, первоначальное сокращение мировых поставок нефти составило около 10 млн баррелей в сутки (б/с).

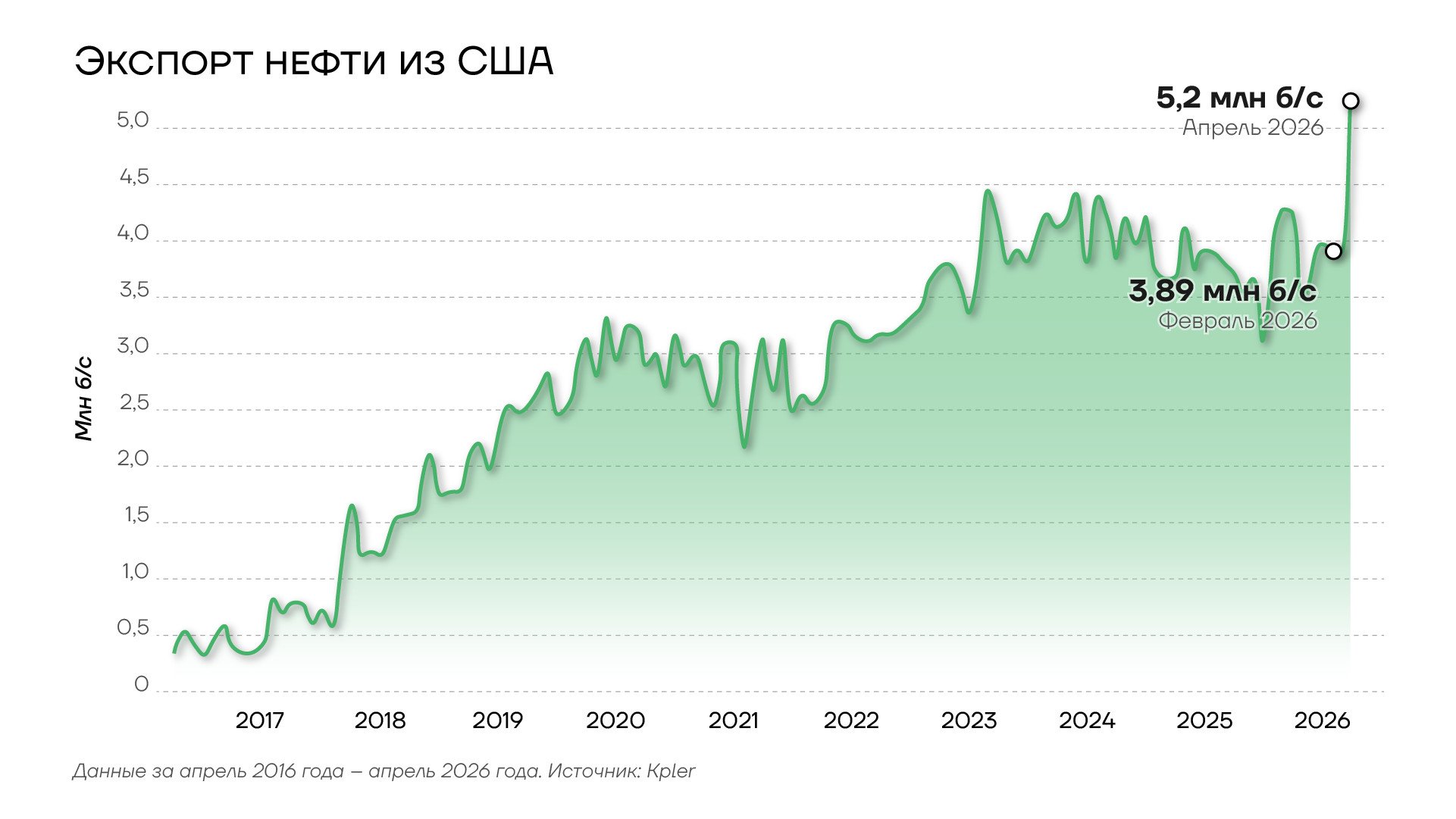

Согласно отчету ОПЕК, в апреле совокупная добыча нефти 12 стран-членов организации снизилась до 18,983 млн б/с по сравнению с 20,71 млн б/с в марте и 28,65 млн б/с в феврале. Военные действия в регионе не только нарушили традиционные цепочки поставок, но и нанесли ущерб репутации лидеров сырьевых рынков, включая Катар, на долю которого приходится около 20% мировой торговли СПГ. В то же время увеличились поставки энергоносителей из Соединенных Штатов, которые стремятся к расширению рынков сбыта и контролю над стоимостью энергоресурсов. В апреле экспорт нефти из США достиг рекордно высокого уровня — 5,2 млн б/с, что более чем на 30% превышает показатель 3,9 млн б/с, зафиксированный в феврале, перед началом военного конфликта.

{kind=link}

Экспорт нефти из США, 2017-2026гг.

Прекращение членства ОАЭ в ОПЕК и, как следствие, ослабление позиций организации отвечают стратегическим интересам Белого дома. Ухудшение межстранового взаимодействия снизит возможности управления рынком для ОПЕК, тогда как Вашингтон продолжит борьбу за сырьевые базы и контроль над морскими перевозками, в том числе с помощью финансовых механизмов.

В связи с обострением конфликта некоторые ведущие страховщики объявили о прекращении покрытия военных рисков для судов, следующих через Персидский залив. Это создало юридические и финансовые препятствия для большинства крупных судовладельцев и фрахтователей, работающих в регионе. Обещание президента США Дональда Трампа обеспечить страховку и военное сопровождение судов не только меняет расклад сил на страховом рынке, позволяя Вашингтону потеснить Лондон и Пекин, но и дает Белому дому инструмент влияния на танкерный трафик. Как отмечал ИИМР, потенциально страховка может превратиться в «индульгенцию», выдаваемую или не выдаваемую судам в зависимости от геополитических интересов (подробнее об этом — в обзоре «Рынок страхования судоходства. Передел на фоне геополитических конфликтов?»).

Погоня за гигаваттами

Рост популярности искусственного интеллекта, криптовалют и электромобилей, а также необходимость развития локальных цепочек создания стоимости в условиях геоэкономической фрагментации приводят к увеличению спроса на энергию и к более активной борьбе за нее.

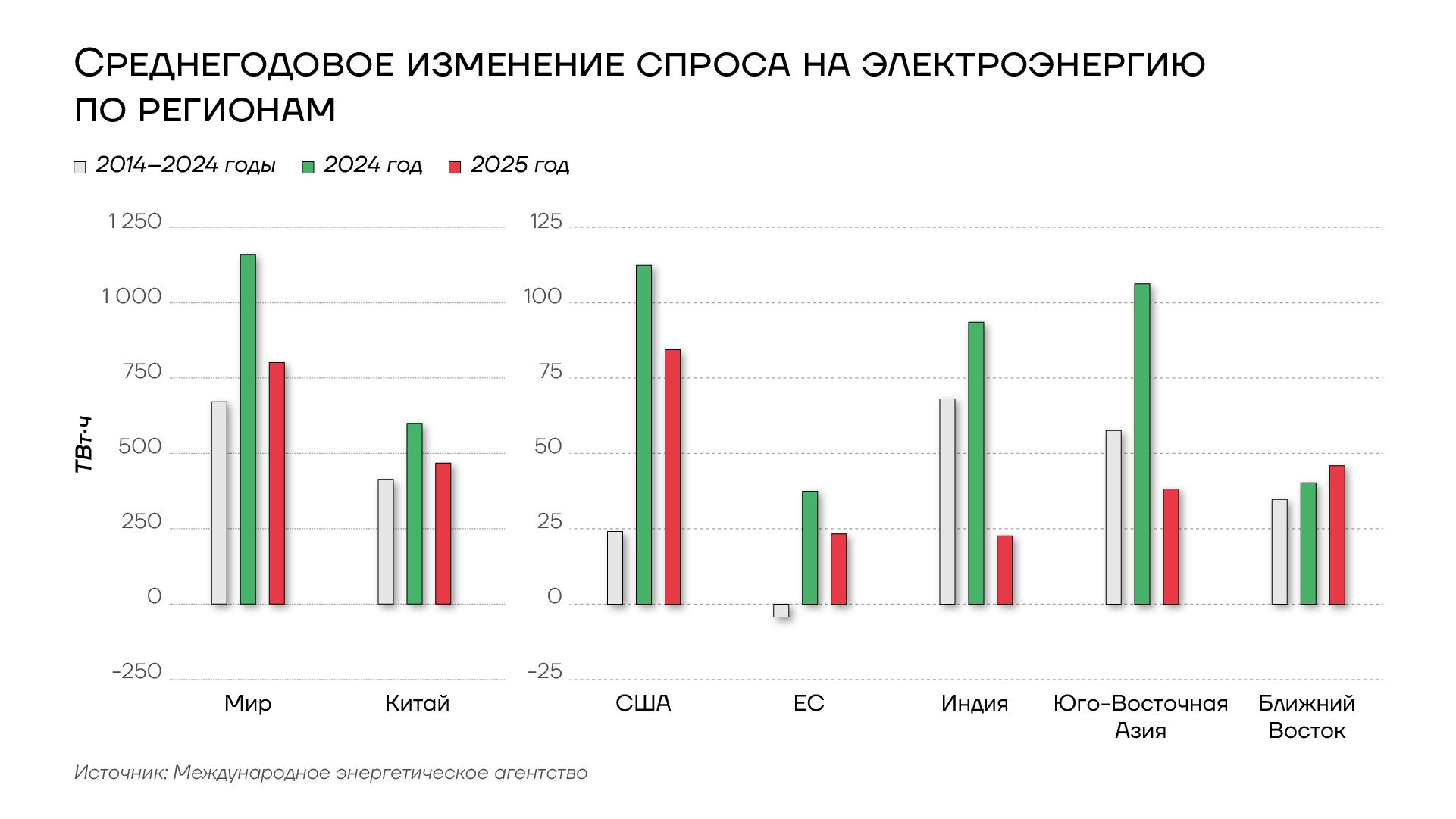

В 2024 году впервые за три десятилетия, за исключением периодов кризисных потрясений, рост мирового спроса на электроэнергию опередил экономический рост, и эта тенденция сохранится в ближайшие годы. По данным Международного энергетического агентства (МЭА), в 2025 году глобальный спрос на электроэнергию повысился примерно на 3%, причем 80% этого роста обеспечили страны с развивающейся экономикой, а доля Китая в увеличении спроса составила 58%.

{kind=link}

Среднегодовое изменение спроса на электроэнергию

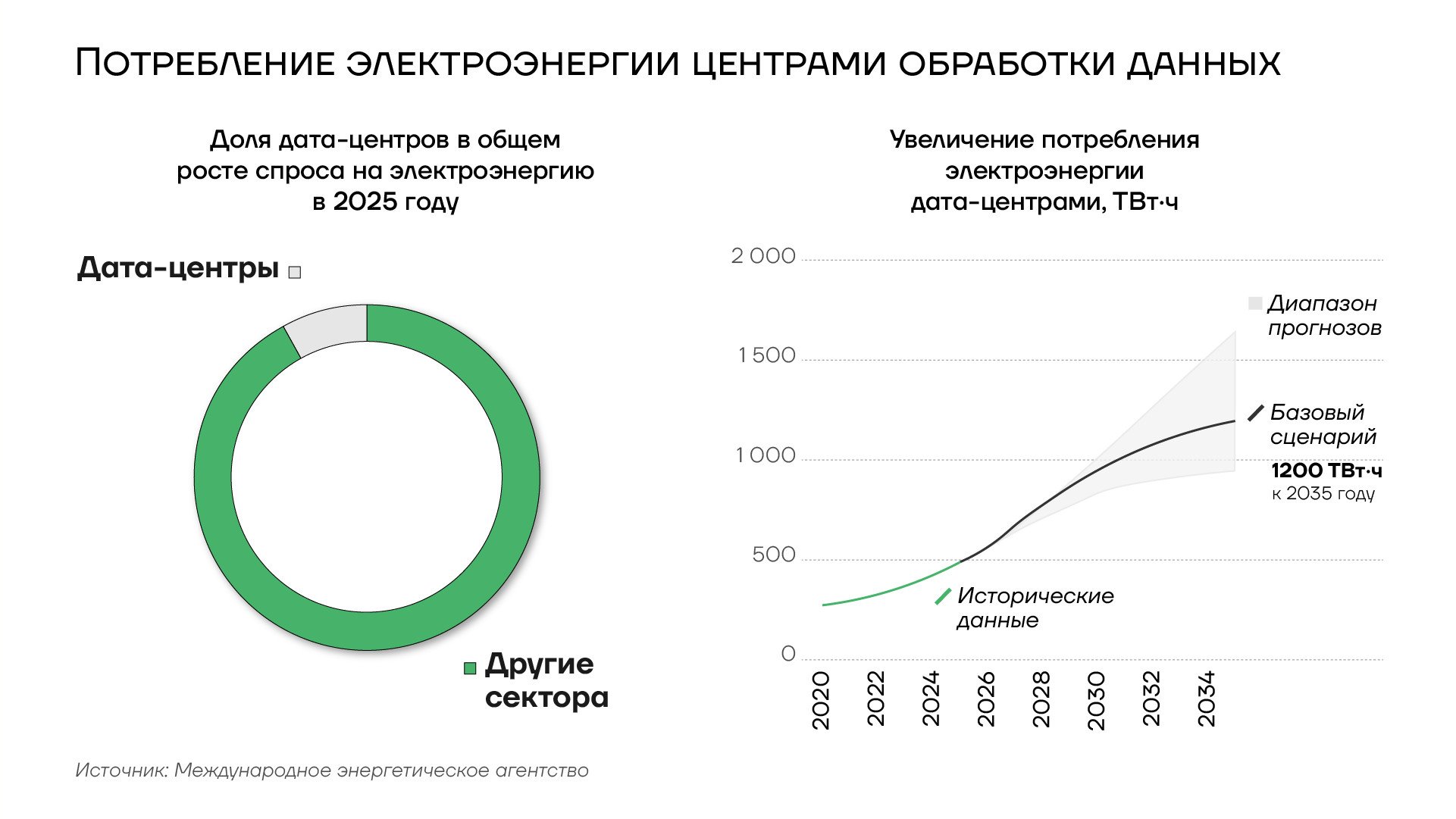

Дата-центры с их масштабным энергопотреблением превращаются в ключевой источник спроса будущего. В 2025 году глобальный спрос на электроэнергию для центров обработки данных вырос на 17%, а потребление электричества дата-центрами, ориентированными на ИИ, подскочило на 50%.

{kind=link}

Потребление электроэнергии центрами обработки данных, 2020-2035гг.

Согласно прогнозам МЭА, в 2026–2030 годах глобальный спрос на электроэнергию будет увеличиваться в среднем на 3,6% в год. Ожидается, что за этот период один только Китай увеличит спрос на величину, эквивалентную текущему потреблению всего Европейского союза, со средними темпами роста на уровне 4,9% в год.

В Соединенных Штатах спрос на электроэнергию повысился на 2,1% в 2025 году и, по прогнозам, будет расти почти на 2% в год до 2030 года, причем около половины общего прироста будет обусловлено быстрым расширением мощностей дата-центров. Спрос в Евросоюзе после увеличения менее чем на 1% в 2025 году будет расти примерно на 2% в год в период до 2030 года. Во многих других развитых экономиках, таких как Австралия, Канада, Япония и Южная Корея, рост спроса на электроэнергию также ускорится в предстоящие пять лет.

{kind=link}

Изменение объемов производства электроэнергии в разбивке по источникам генерации

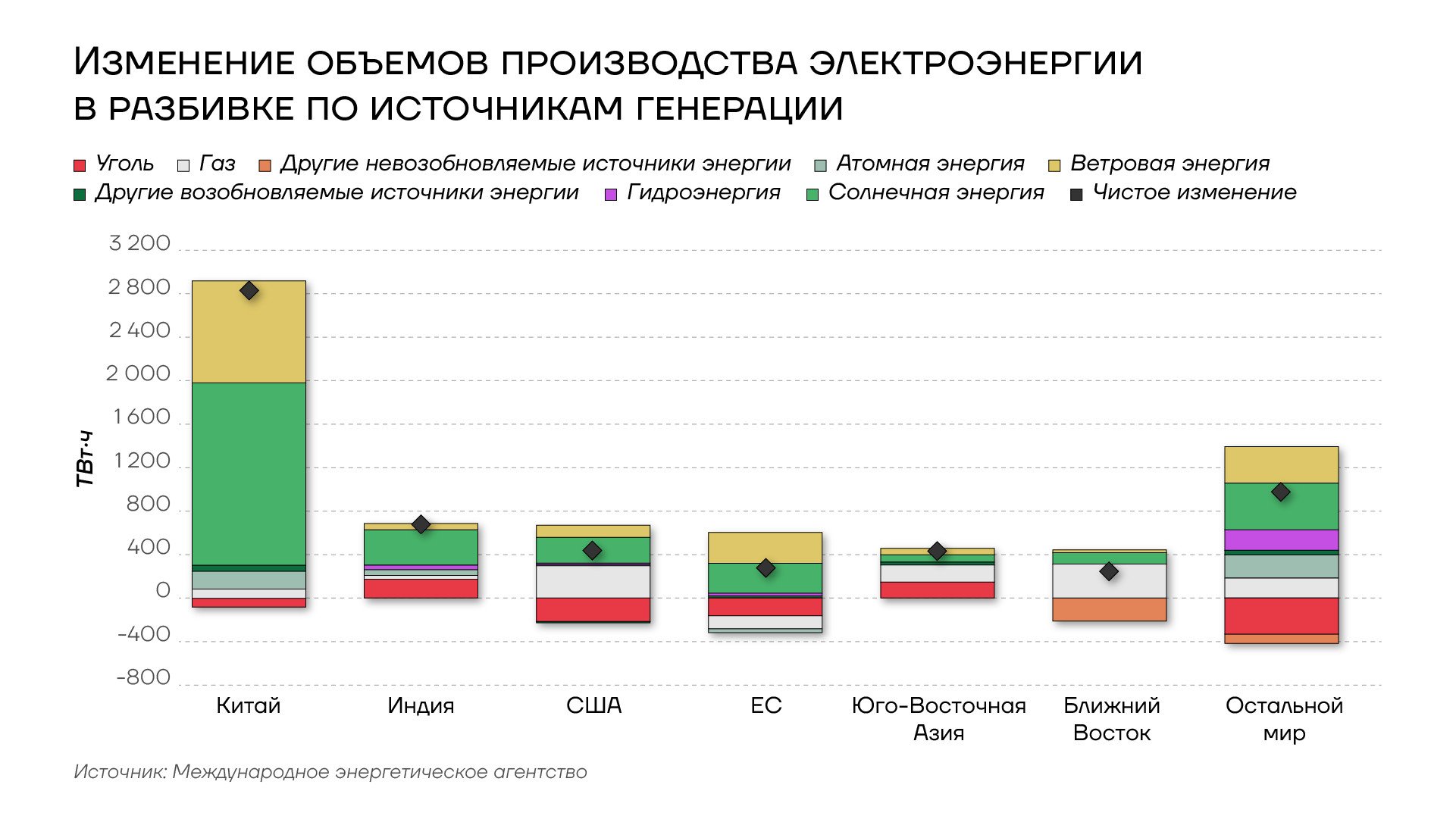

Погоня за гигаваттами способствует расширению мощностей генерации. В частности, атомная генерация достигла рекордного уровня в 2025 году на фоне перезапуска реакторов в Японии, увеличения выработки во Франции и ввода новых мощностей в Китае, Индии и других странах. Хотя ожидается, что в период до 2030 года рост атомной генерации будет сосредоточен главным образом в развивающихся экономиках, причем только на Китай придется около 40% общемирового прироста, этот вид энергии также приобретает стратегическое значение для многих развитых экономик.

Влияние ИИ на экономику и рынок труда

По оценкам Всемирного экономического форума (ВЭФ), к 2030 году вклад искусственного интеллекта в мировой ВВП может составить до 14%, что эквивалентно примерно $15,7 трлн. Поскольку обучение больших языковых моделей и развертывание генеративных систем требует огромных вычислительных мощностей и физической инфраструктуры, гонка технологий ИИ сопровождается масштабными инвестициями. Согласно данным McKinsey, для удовлетворения глобального спроса к 2030 году могут потребоваться капиталовложения в развитие дата-центров в размере $6,7 трлн. В США инвестиции в ИИ уже служат одним из ключевых драйверов роста ВВП, стимулируя спрос на серверы, центры обработки данных, программное обеспечение и энергетическую инфраструктуру.

На фондовых рынках капитализация компаний, занимающихся ИИ, выросла до рекордных значений. Это вызвало опасения по поводу формирования пузыря, подобного пузырю доткомов на стыке 1990-х и 2000-х годов, когда спекуляции и неоправданный оптимизм привели к потере инвесторами триллионов долларов (подробнее об этом — в обзоре «Ключевые события 2026. Геоэкономика. Прогнозы. Основные риски»).

{kind=link}

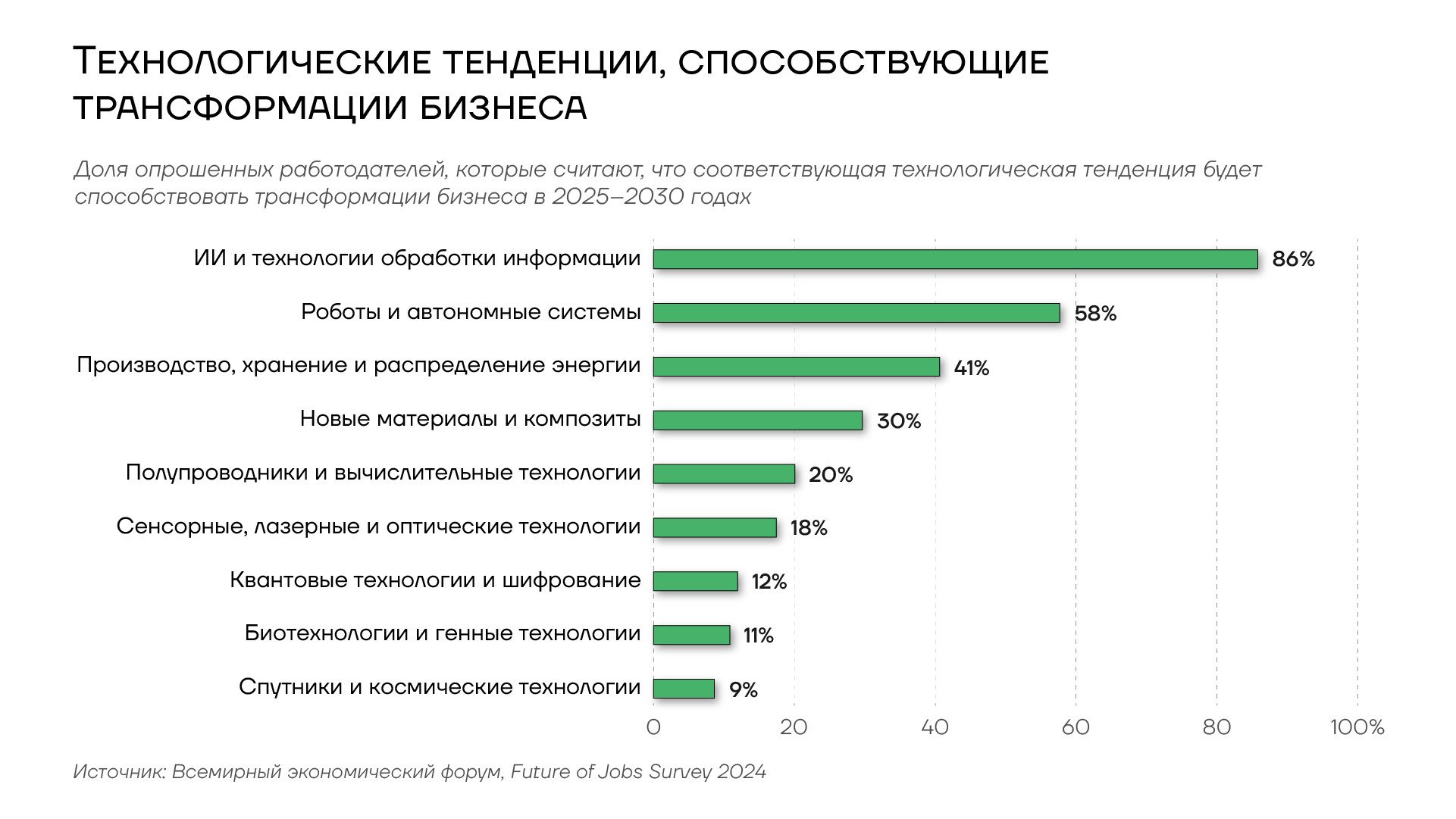

Технологические тенденции, способствующие трансформации бизнеса

Как показало исследование ВЭФ, 86% работодателей ожидают, что искусственный интеллект трансформирует их бизнес к 2030 году, создав

потенциал для значительного роста эффективности, производительности и инноваций.

Компании все больше используют ИИ для повышения операционной эффективности, что часто приводит к сокращению числа постоянных рабочих мест. Усиливаются опасения по поводу перспектив работников, которые могут быть заменены программами, ботами и ИИ-сервисами. С проблемами сталкиваются, в частности, молодые люди, начинающие карьеру, поскольку стартовые позиции предполагают выполнение задач, которые бизнес все чаще делегирует генеративным моделям. В США рост занятости уже замедляется в таких отраслях, как маркетинговый консалтинг, графический дизайн, офисное администрирование и колл-центры.

В развитых экономиках влиянию ИИ подвержено около 60% рабочих мест. Из них 27% — те, где он может повысить производительность, и 33% — где человеческий труд может быть полностью автоматизирован. В развивающихся экономиках эти показатели составляют 16% и 24% соответственно. В странах с низким уровнем дохода — всего 8% и 18% соответственно. При этом в развивающихся государствах, по данным Всемирного банка, в течение следующего десятилетия беспрецедентное количество молодых людей — 1,2 млрд — достигнут трудоспособного возраста. Если технологии, заменяющие человеческий труд, будут достаточно дешевыми, они сократят традиционные возможности трудоустройства молодежи, что создаст риск социальной нестабильности.

{kind=link}

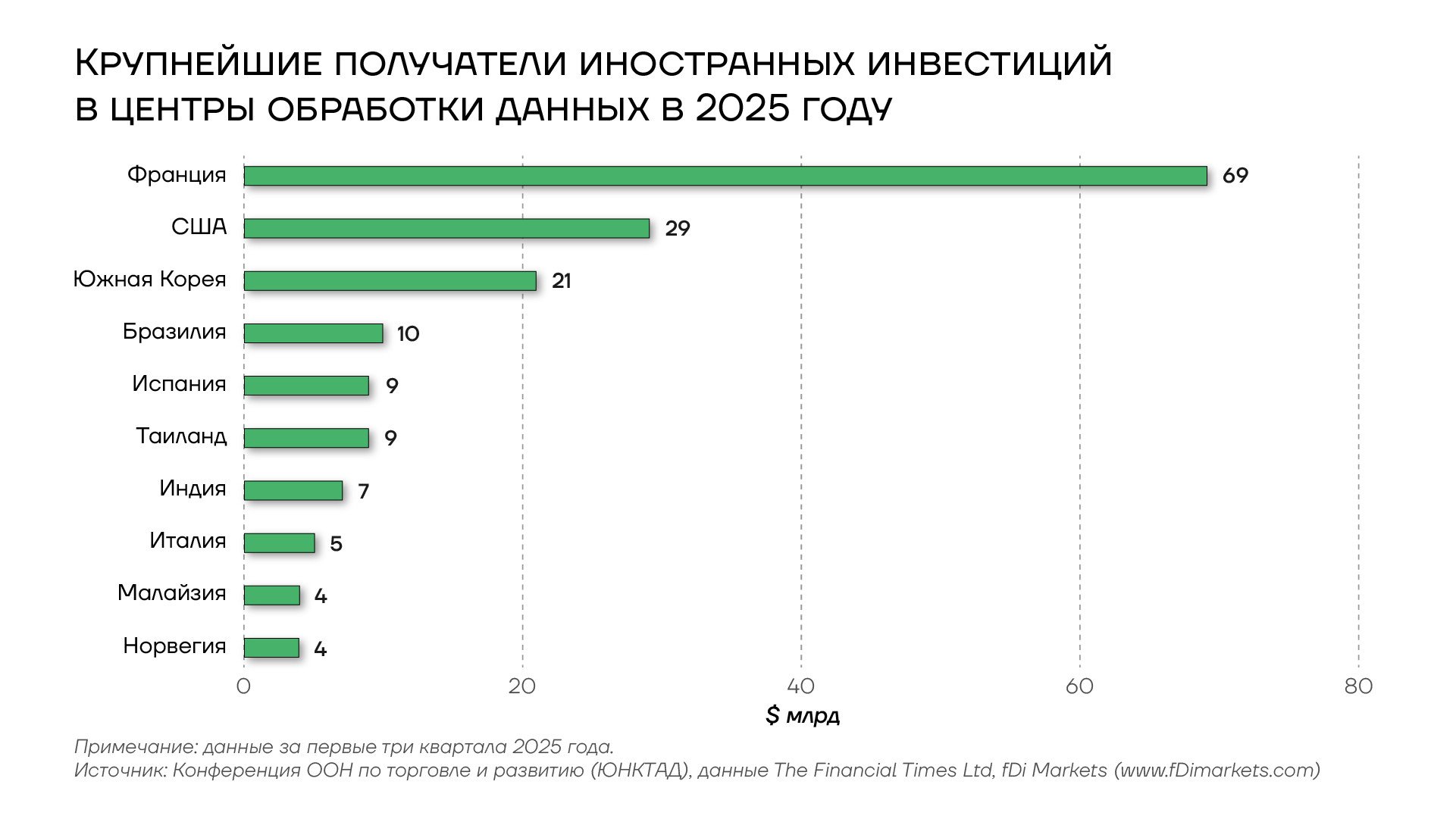

Крупнейшие получатели инвестиций в ЦОД в 2025 году

Поскольку внедрение ИИ и робототехники позволяет снизить затраты на рабочую силу, предприятия в производственном секторе и сфере услуг могут переориентироваться на страны с развитой экономикой, в которых внедрены более продвинутые технологии ИИ и обеспечен надежный доступ к энергоресурсам. Для многих развивающихся государств неспособность обеспечить эти благоприятные условия может привести к замедлению распространения технологий, ослаблению экономической активности и оттоку капитала.

Развитие ИИ уже меняет глобальный инвестиционный ландшафт. Инвестиции все больше концентрируются в небольшом числе стратегических, капиталоемких секторов, в первую очередь в индустрии дата-центров. Большинство этих капиталовложений сосредоточено в нескольких странах, таких как Франция, США и Южная Корея, и лишь несколько развивающихся экономик оказались среди основных бенефициаров.

Движение большинства развитых стран к стагфляции

Конфликт на Ближнем Востоке оказывает комплексное воздействие на мировую экономику через повышение цен на энергоносители, удобрения и, как следствие, на продукты питания, а также через увеличение расходов на транспортировку.

Крупные импортеры энергоносителей в Азии и Европе столкнулись с резким ростом цен на топливо и сырье. Затрудненный доступ к необходимым ресурсам, даже по завышенным ценам, оказывает давление на экономическую активность.

Индекс J.P.Morgan Global Composite PMI Output, рассчитываемый J.P.Morgan и S&P Global и измеряющий деловую активность как в производственном секторе, так и в сфере услуг, в апреле повысился до 51,8 пункта после падения в марте до 51 пункта — минимума за 11 месяцев. В то время как общие темпы роста деловой активности продемонстрировали умеренное повышение, компании продолжали сталкиваться с давлением на цепочки поставок и увеличением издержек. Одновременно инфляция оказывает давление на реальные доходы домохозяйств, ослабляя спрос.

{kind=link}

Динамика глобальной деловой активности и цен, 2015-2026гг.

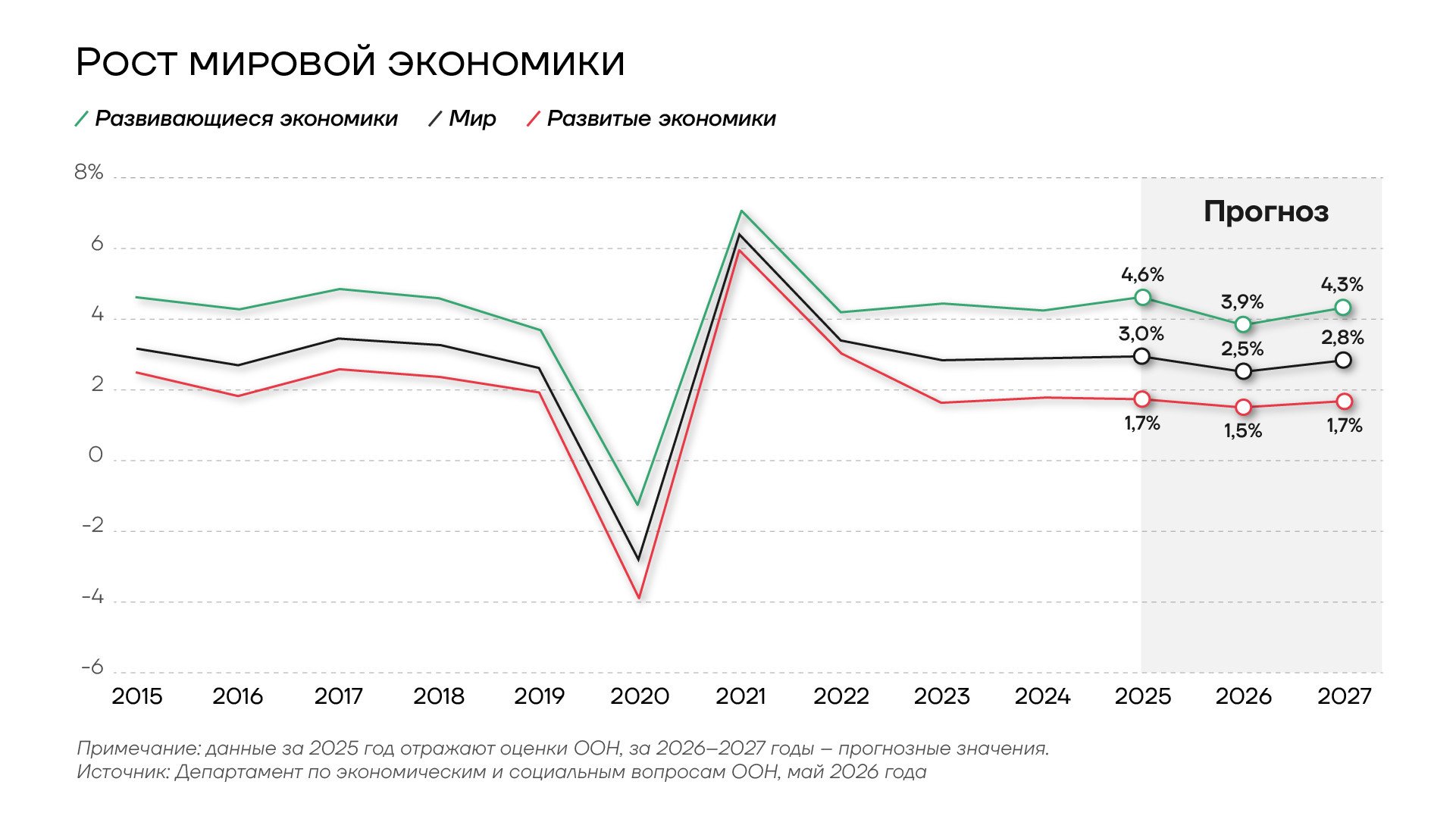

По прогнозам ООН, рост мировой экономики замедлится с 3% в 2025 году до 2,5% в 2026 году, после чего умеренно ускорится до 2,8% в 2027 году. Наименьшие темпы роста будут демонстрировать развитые экономики: 1,5% в 2026-м и 1,7% в 2027 году. В США рост составит 2% в 2026-м и 2027-м годах, в Евросоюзе — 1,1% и 1,4% соответственно, в Великобритании — 0,7% и 1%, в Японии — 0,8% и 1,1%.

Развивающиеся страны останутся ключевым драйвером глобальной экономики, но также столкнутся с замедлением: рост их совокупного ВВП составит 3,9% в 2026 году и 4,3% в 2027 году по сравнению с 4,6% в 2025 году. Рост ВВП Китая замедлится с прошлогодних 5% до 4,6% в текущем и 4,5% в следующем году. ВВП Индии после увеличения на 7,5% в 2025 году вырастет на 6,4% в 2026-м и 6,6% в 2027 году.

{kind=link}

Рост мировой экономики, 2015-2027гг.

Глобальная инфляция в 2026 году достигнет 3,9%, после чего снизится до 3,1% в 2027 году. Этот базовый сценарий предполагает, что цены на нефть марки Brent останутся выше $100 за баррель до середины 2026 года, затем постепенно опустятся до $80 за баррель во второй половине года и умеренно снизятся в 2027 году за счет улучшения предложения. В развитых странах прогнозируется рост инфляции с 2,6% в 2025 году до 2,9% в 2026 году, в развивающихся — с 4,2% до 5,2% соответственно.

Замедление роста, особенно выраженное в развитых странах, в сочетании с ускоряющейся инфляцией усиливает риск их перехода в стагфляцию.

Глобальная милитаризация

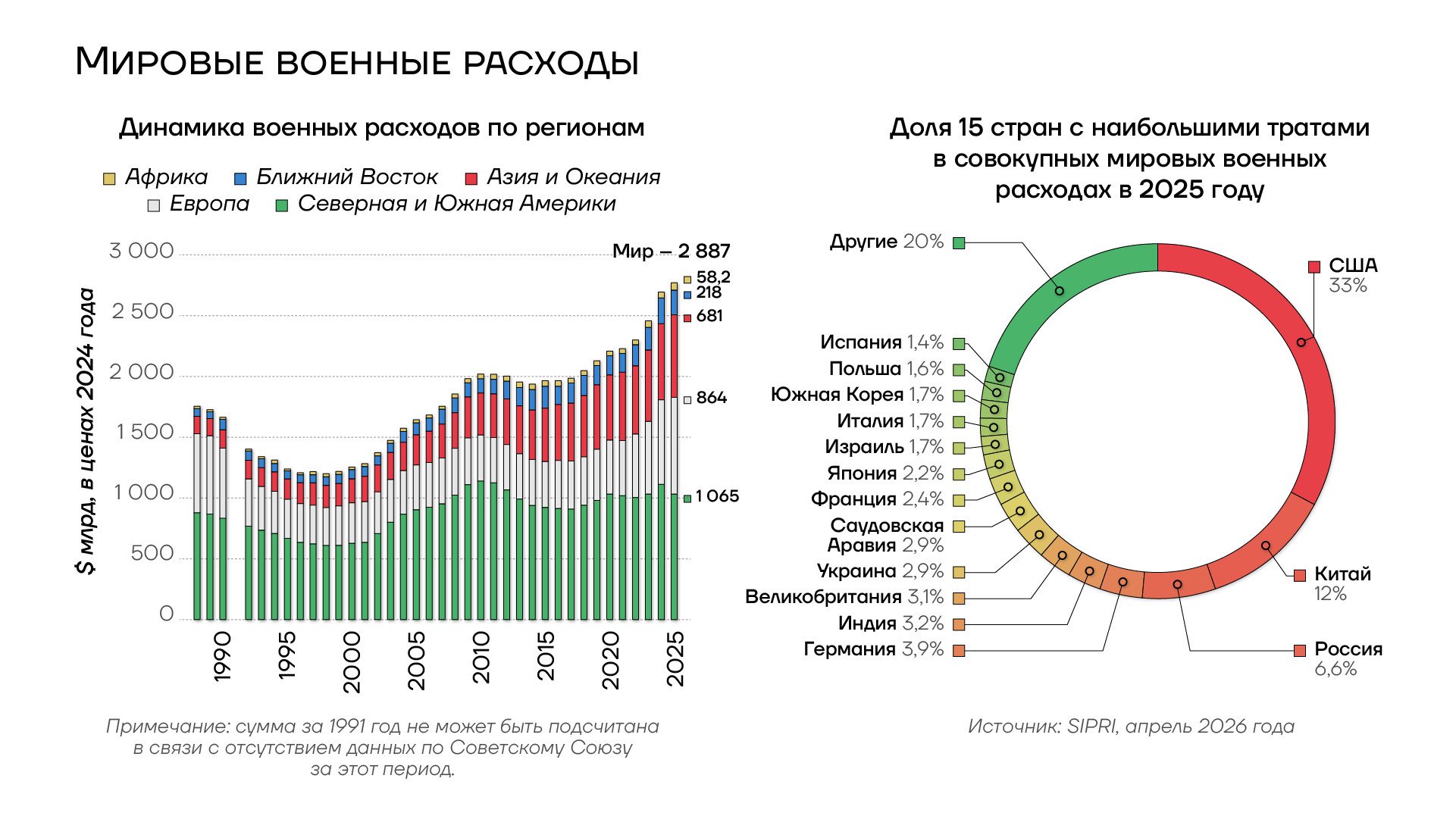

Тенденция к милитаризации, которую ранее отмечал ИИМР (см., например, обзор «Милитаризация и тарифные войны. Глобальные экономические тренды 2025 года»), сохранилась и приобрела еще более выраженный характер. По данным Стокгольмского института исследования проблем мира (SIPRI), в 2025 году глобальные военные расходы увеличились 11-й год подряд и достигли $2,887 трлн — максимума за всю историю наблюдений. Повышение расходов на 2,9% оказалось значительно меньше роста на 9,7% в 2024 году. Однако это замедление в значительной степени объясняется сокращением американских военных расходов. Без учета США общие расходы в 2025 году выросли на 9,2%.

{kind=link}

Мировые военные расходы, 1990-2025гг.

Военные расходы США в 2025 году составили $954 млрд, что на 7,5% меньше предыдущего года. Снижение в первую очередь обусловлено тем, что в течение года не было одобрено выделение новой финансовой военной помощи Украине. Однако Вашингтон увеличил инвестиции как в ядерный, так и в обычный военный потенциал, чтобы сохранить доминирование в Западном полушарии и сдерживать Пекин, что является ключевыми целями новой стратегии национальной безопасности. Прошлогоднее сокращение военных трат США, вероятно, будет недолгим, поскольку страна готовится к возможности проведения масштабных, длительных и высокоинтенсивных операций в Индо-Тихоокеанском регионе против КНР (подробнее об этом — в обзоре «США vs Китай: Подготовка театра войны»). Конгресс уже одобрил оборонный бюджет в размере более $1 трлн на 2026 год, а на 2027 финансовый год Белый дом запросил рекордные $1,5 трлн.

Основной вклад в увеличение глобальных военных расходов в 2025 году внесла Европа, где совокупные траты повысились на 14% до $864 млрд. Продолжающиеся усилия европейских членов НАТО по перевооружению привели к максимальному годовому росту расходов в Центральной и Западной Европе со времен окончания холодной войны. За прошлый год 29 европейских членов НАТО потратили в общей сложности $559 млрд, причем военные расходы 22 из них составили не менее 2% ВВП. Расходы Германии выросли на 24% и составили $114 млрд, а траты Испании подскочили на 50% до $40,2 млрд. Как отмечал ИИМР, Европейский союз вступил в эпоху перевооружения на фоне растущих сомнений относительно готовности американской администрации в прежнем объеме финансировать НАТО (см. обзор «Перевооружение Европы: как планы Еврокомиссии соотносятся с бюджетной реальностью и возможностями ВПК»). Кроме того, существует риск отказа США в предоставлении военной помощи даже за деньги, что дополнительно подталкивает Брюссель к повышению самодостаточности в оборонной сфере. Попытки ЕС вмешаться в процесс контроля над логистическими путями будут служить фактором нестабильности даже после завершения конфликта на Украине. С переделом торговых маршрутов связана в том числе угроза конфликтов в районах Черного и Балтийского морей.

Военные расходы в Азии и Океании в 2025 году составили в общей сложности $681 млрд, что на 8,1% больше, чем в 2024 году. Это самый большой годовой рост с 2009 года. Китай увеличил свои военные расходы на 7,4% до $336 млрд. Рост был зафиксирован 31-й год подряд, поскольку Пекин продолжает модернизацию своей армии.

Военные расходы Японии в 2025 году выросли на 9,7% и достигли $62,2 млрд, что эквивалентно 1,4% ВВП — это максимальный показатель с 1958 года. Как отмечал ИИМР, милитаризация страны создает условия для конфликта в Юго-Восточной Азии. Япония представляет угрозу для Китая как прокси Соединенных Штатов, обеспечивая им доступ к портам, аэродромам и логистической инфраструктуре (см. обзор «Ключевые события 2026. Геоэкономика. Прогнозы. Основные риски»).

Военные расходы Тайваня в прошлом году выросли на 14% до $18,2 млрд (2,1% ВВП), что является самым большим годовым приростом как минимум с 1988 года. Как и в Европе, союзники США в Азиатско-Тихоокеанском регионе, такие как Австралия, Япония, Тайвань и Филиппины, находятся под давлением администрации Дональда Трампа, требующей от них больше тратить на свои вооруженные силы.

Военные расходы на Ближнем Востоке в 2025 году достигли примерно $218 млрд, что всего на 0,1% больше, чем в 2024 году. Однако военные действия в регионе в 2026 году резко ускорят этот рост.

Учитывая большое количество очагов геополитической напряженности, а также милитаризацию многих государств, которая сопровождается геоэкономической фрагментацией и формированием отдельных макрозон, увеличение глобальных военных трат продолжится.

Государственное планирование как основа развития экономики

На фоне замедления глобального экономического роста эксперты Международного валютного фонда (МВФ) представили доклад, в котором промышленная политика описывается как основа экономического развития. Для ее реализации предлагается институциональная архитектура, вдохновленная «азиатскими чудесами»: Японией, Южной Кореей, Тайванем, Сингапуром и Гонконгом.

{kind=link}

Предлагаемая МВФ структура ведущего агентства по управлению промышленной политикой

Ключевым элементом этой архитектуры выступает так называемое ведущее агентство, которое должно проводить промышленную политику в целевых отраслях, накапливая знания о них посредством непрерывных экспериментов и обратной связи с рынками, при этом координируя действия различных министерств, ведомств и частного сектора. Это агентство призвано разрабатывать стратегии и планы действий, собирать отраслевые и межсекторальные данные, проводить отраслевой и рыночный анализ, а также мониторить и оценивать прогресс.

Япония и четыре азиатских тигра — Южная Корея, Сингапур, Гонконг и Тайвань — демонстрировали бурный рост в середине – конце XX века. Во всех этих странах действовал аналог ведущего агентства. Все пять агентств осуществляли целевое планирование и координацию, одновременно накапливая глубокое понимание целевых отраслей. Все пять «ведущих агентств» имели схожие мандаты и организационную структуру. Они были сосредоточены на долгосрочных целях, а не краткосрочных экономических результатах, и их полномочия распространялись на всю экономику, а не были привязаны к конкретной отрасли.

Эксперты МВФ утверждают, что большинство экономик вне зависимости от типа политического режима могут воспроизвести эту институциональную архитектуру, повторив путь Японии и четырех азиатских тигров. В докладе подчеркивается, что, в то время как центральные банки сдерживают инфляцию и управляют краткосрочными макроэкономическими колебаниями, для развивающихся экономик гораздо важнее долгосрочный экономический рост, поскольку он является ключом к достижению статуса страны с высоким уровнем дохода.

Равнение МВФ на «азиатские чудеса» отражает поиск способов не отстать от Китая и намечает потенциальный переход от невмешательства в рынок к полноценному государственному планированию, который становится одним из ключевых стратегических трендов.

Неэффективность таргетирования инфляции

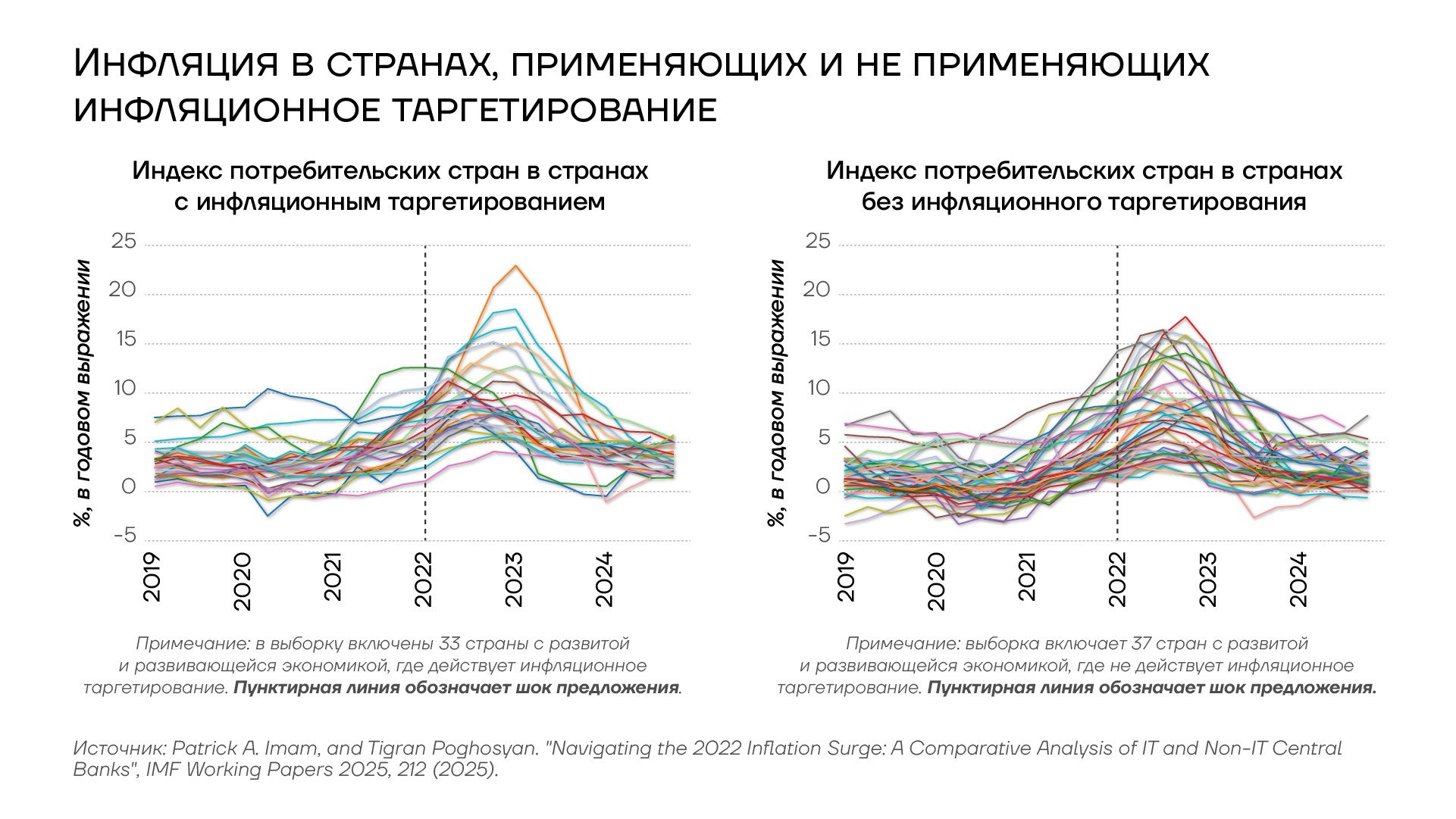

Инфляционное таргетирование (ИТ) десятилетиями было эталоном денежно-кредитной политики для множества центральных банков. Традиционно считалось, что регуляторы, которые осуществляют ИТ, должны лучше справляться с управлением инфляционными ожиданиями и обеспечивать лучшие показатели инфляции за счет доверия, прозрачности и заякоренных ожиданий. Однако исследование экспертов МВФ ставит под сомнение практическую эффективность такого подхода. Авторы проанализировали, как справлялись с шоком предложения 2022 года центробанки 33 стран с развитой и развивающейся экономикой, придерживающиеся ИТ, и 37 стран, где ИТ не проводится.

{kind=link}

Инфляция в странах, применяющих и не применяющих инфляционное таргетирование

Оказалось, что разница в динамике инфляции между странами с ИТ и без него не была статистически значимой. После глобального шока предложения инфляция подскочила в странах из обеих категорий, достигнув пика в среднем на уровне около 9%. Инфляционные ожидания в экономиках с ИТ не были заякорены более прочно, у них не наблюдались однозначно более низкие реальные экономические издержки.

Инфляционное таргетирование было признано успешным подходом в условиях, когда инфляция в основном определялась спросом. Однако теперь геополитические изменения, перестройка торговых моделей, климатические и другие факторы все чаще провоцируют шоки на стороне предложения. Многие страны с низким и средним уровнем дохода, рассматривающие возможность внедрения ИТ, являются одними из наиболее уязвимых к внешним шокам, что сокращает для них потенциальные выгоды этого подхода.

Кроме того, исследование МВФ показало, что страны, где отмечается де-юре более высокая степень независимости центральных банков, испытали значительно более резкий скачок инфляции после шока предложения в 2022 году. К IV кварталу того года инфляция в этих экономиках превысила исторические нормы на 2,2 процентных пункта, что выше, чем в государствах с более слабыми правовыми гарантями независимости центральных банков. Сравнение стран по критерию де-факто независимости центробанков дало аналогичные результаты, хотя и с меньшей статистической значимостью. Этот вывод экспертов МВФ обеспечивает обоснование уже отмечавшейся ранее ИИМР тенденции к снижению независимости центробанков. Наиболее ярким примером служит давление администрации Дональда Трампа на ФРС США, но и в других странах система независимых центробанков подвергается трансформации. Даже при сохранении формальной независимости они де-факто будут все больше подчиняться правительствам.

Переход от сдувания спроса к увеличению предложения

Другое изменение, о необходимости которого свидетельствует доклад МВФ, заключается в смещении фокуса регуляторов с охлаждения спроса на стимулирование предложения в экономике. На протяжении большей части последних четырех десятилетий инфляция рассматривалась как явление, обусловленное преимущественно спросом. Хотя в этот период наблюдались шоки предложения, они, как правило, носили локальный и временный характер. В связи с этим основные макроэкономические модели основаны на предпосылке, что инфляционное давление можно эффективно сдерживать посредством управления совокупным спросом. Так, экс-министр финансов США Джанет Йеллен заявляла о рисках избыточных производственных мощностей Китая, подпитываемых чрезмерными государственными субсидиями, и призывала стимулировать внутренний потребительский спрос вместо производства.

{kind=link}

Динамика процентных ставок и ВВП в странах, проводящих и не проводящих таргетирование инфляции

Однако глобальный экономический порядок изменился. Нынешний период характеризуется частыми и накладывающимися друг на друга перебоями в поставках. Именно ухудшение условий предложения, а не избыточный спрос теперь часто приводит к нарастанию инфляционного давления. Это делает монетарную политику, построенную на старом представлении о природе инфляции, неэффективной.

Из-за скачка инфляции в 2022 году многие центробанки, осуществляющие инфляционное таргетирование, значительно ужесточили денежно-кредитную политику. Однако, как отмечают эксперты МВФ, во время инфляционного всплеска, вызванного не перегревом спроса, а внешними потрясениями, такими как логистические сбои и нестабильность поставок энергоносителей, усилия этих регуляторов не привели к явно лучшим результатам по сравнению с центральными банками, не проводящими ИТ. Результаты исследования показывают, что агрессивное повышение ставок не может решить проблемы с поставками, но снижает спрос и ослабляет деловую активность, замедляя экономический рост.

Продолжающаяся фрагментация мировой торговли

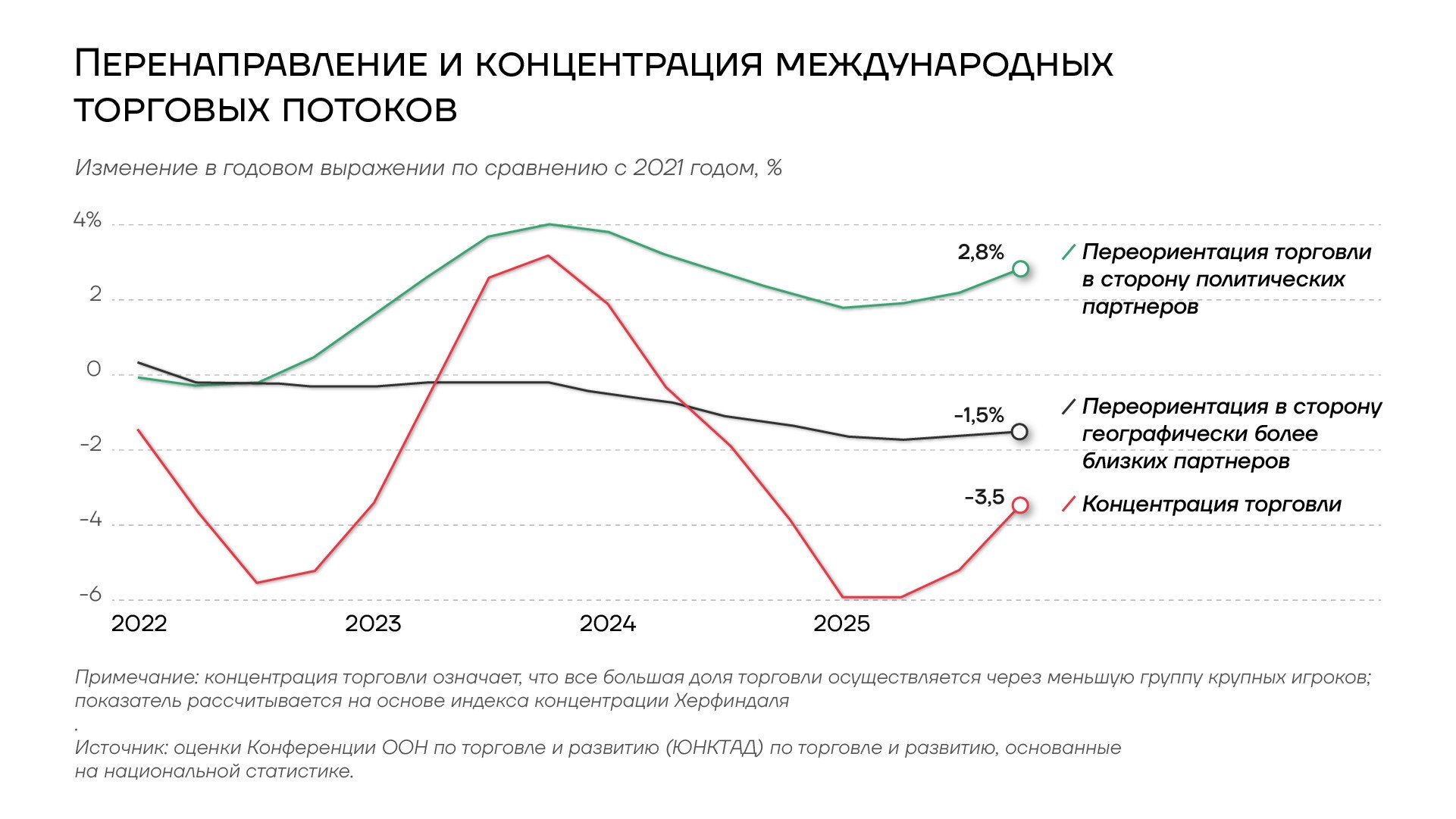

Увеличение числа торговых и санкционных ограничений и ослабление многосторонних институтов способствуют фрагментации мировой торговли. С 2025 года эта тенденция стала более выраженной на фоне новых торговых войн, проводимых американской администрацией. Повышенные пошлины привели к падению импорта китайской продукции в США, при этом экспорт из КНР перенаправляется на другие рынки. Несмотря на то, что в феврале 2026 года Верховный суд США отменил большую часть масштабных тарифов Трампа, Белый дом добивается введения новых импортных пошлин взамен отклоненных. Повышенные пошлины затронули не только КНР, но и других торговых партнеров, в частности ЕС и Канаду, создав риск экономической фрагментации в том числе внутри западного блока.

Геополитика становится все более важным фактором, влияющим на двусторонние торговые потоки. Формируется несколько параллельных контуров глобальной торговли: западный, восточный и санкционный — Россия, Иран и их партнеры. Страны по всему миру пересматривают свои торговые связи и выстраивают новые альянсы. Евросоюз согласовал договор о свободной торговле с Индией, а также подписал соглашения с южноамериканским блоком МЕРКОСУР, Мексикой и Индонезией. В свою очередь, Индия подписала соглашение о свободной торговле с Новой Зеландией, а МЕРКОСУР обсуждает торговую сделку с Канадой.

{kind=link}

Перенаправление и концентрация международных торговых потоков, 2022-2026гг.

Рост стоимости и нестабильности международных морских перевозок под влиянием ближневосточного конфликта и атак на суда в других регионах дополнительно стимулирует перенаправление экспорта на ближние рынки. В результате активизируется переориентация торговли в сторону политических партнеров (friendshoring) и в сторону географически более близких партнеров (nearshoring).

В мире продолжают формироваться отдельные макрозоны, конкурирующие между собой в торговой, финансовой, технологической и других отраслях. Усиливается политическое давление, направленное на перенос цепочек создания стоимости в периметр своей макрозоны, что в перспективе также повлияет на структуру международных торговых потоков.

Рост мировой долговой нагрузки

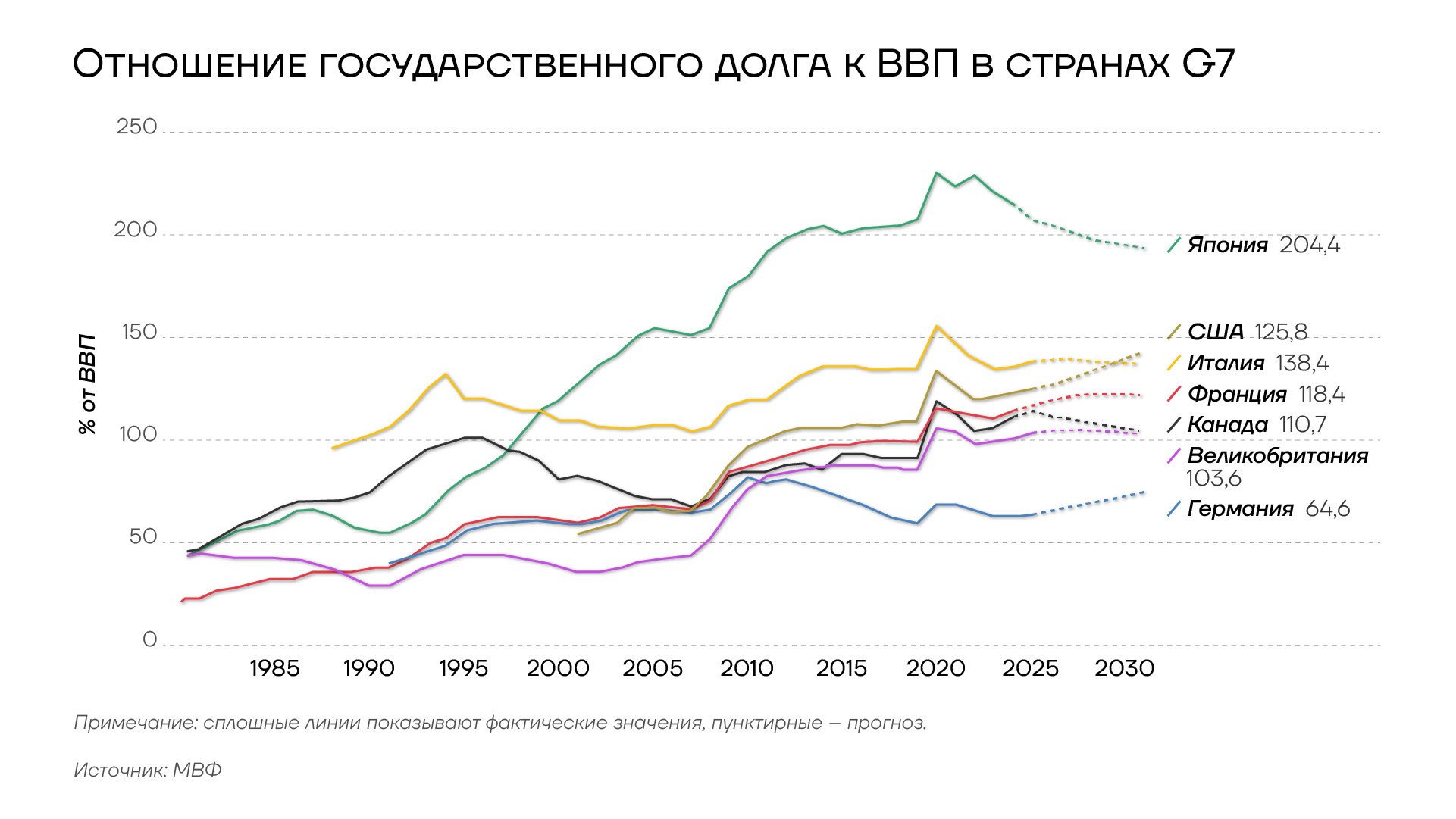

Долговая нагрузка во многих странах находится на рекордном или близком к рекордному уровне. Общий государственный долг США, включающий внутриправительственные заимствования, превысил $39 трлн, что составляет около 123% ВВП страны. Государственный долг Италии составляет 137,1% ВВП, Франции — 115,6%, в то время как долг Японии более чем вдвое превышает размер ее экономики.

Наращивание военных расходов в странах ЕС, США, Японии и других государствах требует дополнительных заимствований, в то время как государственные финансы уже находятся под давлением из-за демографических проблем. В Европе, Великобритании и Японии старение населения привело к тому, что число работников, обеспечивающих необходимые налоговые поступления, сократилось, а бюджетные расходы на здравоохранение и пенсионное обеспечение увеличились.

{kind=link}

Отношение госдолга к ВВП в странах G-7, 1980-2030гг.

Как отмечал ИИМР, рост доходностей по долгам — это долгосрочный тренд, который будет развиваться в предстоящее десятилетие, усугубляя проблемы экономик по всему миру, особенно в странах Запада и Японии (см. обзор «Милитаризация и тарифные войны. Глобальные экономические тренды 2025 года»). Инвесторы требуют большей доходности по облигациям с более длительным сроком погашения, учитывая продолжающееся ухудшение финансовых перспектив правительств.

Доходность 30-летних казначейских облигаций США в мае поднималась до 5,197% — самого высокого уровня с июля 2007 года, когда доходности подскочили перед кризисом 2008 года. Распродажа бондов отражает проблему доверия рынка: инвесторы все больше сомневаются в траектории фискальной политики, стабильности валюты и инфляционных ожиданий. Рост ставки по длинному концу кривой процентной доходности указывает на отход от старой парадигмы дешевых денег, позволявшей правительству наращивать дефицит бюджета. За последние пять лет чистые процентные расходы по американскому госдолгу утроились, превысив $1 трлн. Сейчас они составляют 14% государственных расходов США, являясь второй по величине статьей расходов после социального обеспечения.

{kind=link}

Спреды между доходностями 5-лентних и 30-летних гособлигаций, 2012-2026гг.

Повышение доходности облигаций, которое делает заимствования для правительств более дорогими, также увеличивает расходы потребителей и бизнеса, влияя на ставки по ипотеке, кредитам и платежи по кредитным картам. Продолжение роста доходности при высоких уровнях долга создает реальный риск экономического спада вплоть до кризиса. Однако наращивание долгов стало частью последовательной политики. В условиях геополитической конкуренции, милитаризации и гонки технологий ИИ оптимизация расходов маловероятна, поэтому вместо сокращения объема заимствований правительства будут принимать меры для поддержки долговых рынков.

Выводы

- США будут использовать финансово-страховые механизмы для длительного ограничения объема трафика через Ормузский пролив и укрепления своих позиций на сырьевых рынках.

- Мировой спрос на электроэнергию в ближайшие годы будет расти быстрее экономики. Дата-центры становятся ключевым потребителем будущего.

- Стремительное развитие ИИ служит фактором роста ВВП за счет масштабных инвестиций и повышения производительности.

- Однако внедрение искусственного интеллекта также приведет к потере отдельных категорий рабочих мест и усугубит неравенство.

- Шоки предложения ключевых товаров, включая энергоносители и удобрения, замедлят экономический рост и усилят инфляционное давление в 2026 году.

- Негативные тенденции в экономике и попытка не отстать от Китая стимулируют переход от невмешательства в рынок к полноценному государственному планированию.

- Изменение природы роста цен делает неэффективными таргетирование инфляции и охлаждение спроса для управления инфляционными процессами.

- Хрупкость глобальных цепочек поставок и разделение мира на макрозоны повышают важность поддержки внутреннего производства.

- Глобальная милитаризация продолжится как в этом, так и в последующих годах, что создает условия для конфликтов, в частности в Европе и Индо-Тихоокеанском регионе.

- Правительства уже не ориентируются на сокращение долга, но потеря доверия инвесторов и дальнейший рост доходностей облигаций будет иметь негативные политические последствия.