Фрагментация мира

В новый год мировая экономика вступает с многочисленными рисками. На наш взгляд, мировая экономика будет расти в пределах 2,5%, при этом в двух крупнейших экономиках, США и Китае, произойдет замедление. Мир столкнется с последствиями новой торговой войны, а ведущие центробанки будут снижать ставки, чтобы стимулировать рост.

- В 2025 году США, как ожидается, начнут новую торговую войну, которая окажется масштабнее предыдущей.

- Экономический рост в Китае замедлится, что ослабит мировой спрос на сырье и энергоносители.

- Рынок нефти ждет новая ценовая война. Газовая отрасль получит импульс от растущего спроса на энергию со стороны дата-центров и криптоиндустрии.

- Конфликты на Ближнем Востоке могут вызвать перебои поставок энергоносителей и других товаров, усилив глобальное инфляционное давление.

Даже если 2025 год не принесет новых крупных конфликтов, геополитическая напряженность будет оказывать давление на мировую экономику. Эскалация региональных конфликтов, особенно на Ближнем Востоке, представляет серьезные риски для сырьевых рынков и международной логистики.

Китай как ключевой фактор мировой экономики

Рост второй по величине экономики мира продолжит замедляться в 2025 году, что будет иметь глобальные последствия. Ожидается, что реальный ВВП КНР увеличится на 4,3-4,5% после роста на 4,8-4,9% в 2024 году. Несмотря на оживление потребления услуг и экспорта в ушедшем году, а также недавние меры фискальной поддержки, растущие торговые и технологические ограничения со стороны Запада, сохраняющаяся слабость на рынке недвижимости и сокращение рабочей силы будут сдерживать экономический рост Поднебесной. Это вызовет сокращение спроса на сырье, энергоносители и основные ресурсы, связанные с промышленными товарами. В результате пострадает ряд секторов, в первую очередь будут затронуты экспортеры нефти и промышленных металлов.

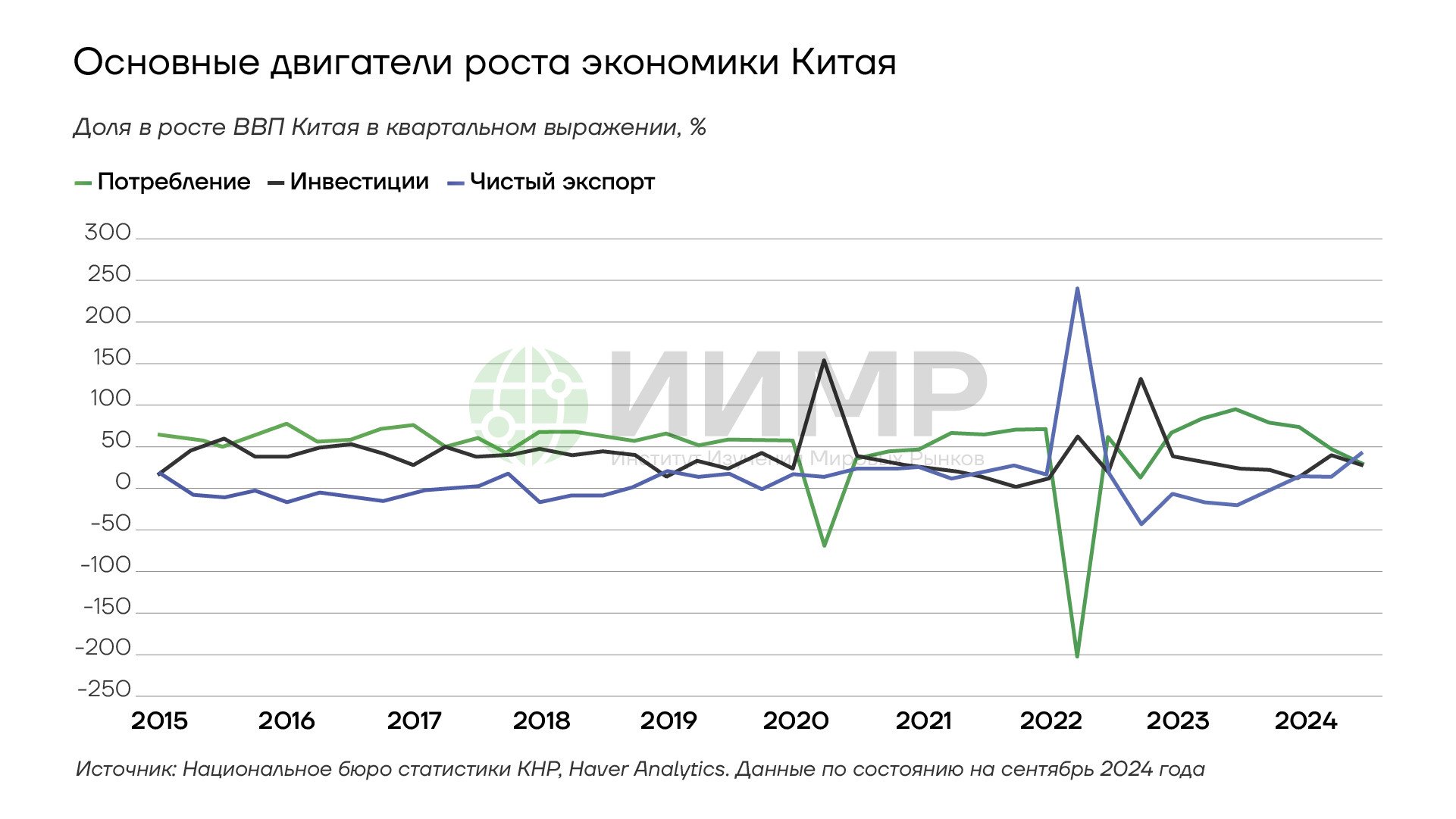

Основные двигатели экономики Китая

Важной тенденцией 2025 года будет обострение торговой напряженности в отношениях между Пекином и Вашингтоном. Базовый сценарий предполагает повышение пошлин примерно на три четверти американского импорта из КНР до 60%. О нем может быть объявлено в I квартале 2025 года, но проводиться это повышение будет поэтапно с III квартала 2025 года по II квартал 2026 года.

Альтернативный сценарий заключается в том, что администрация Дональда Трампа будет использовать пошлины в качестве инструмента давления в переговорах для достижения выгодного Вашингтону соглашения, поэтому развитие ситуации будет зависеть от успеха переговорного процесса. В оптимистичном для Китая сценарии тарифы на некоторые виды продукции могут быть зафиксированы в диапазоне 10-25%, а по некоторым направлениям не вводиться вовсе в обмен на серьезные уступки Пекина в международной торговле.

Ожидается, что последствия новых торговых ограничений в виде сокращения китайского экспорта проявятся в большей степени в 2026 году, но капитальные затраты компаний заметно ослабнут уже в 2025 году. Китай, в свою очередь, может ввести ответные ограничения в отношении американских товаров, а также провести медленную девальвацию своей валюты. К концу 2025 года курс доллара к юаню может оказаться на уровне 7,5-7,6. При этом активное использование валютного курса в качестве инструмента макроэкономической политики маловероятно. Скорее, противостояние будет в основном вялотекущим, иногда переходящим в более активную фазу.

Чтобы смягчить влияние тарифов, власти КНР введут новые стимулы. Согласно прогнозам, после китайского Нового года власти объявят о дополнительных мерах поддержки внутреннего спроса. Народный банк Китая, как ожидается, снизит процентные ставки на 30-40 базисных пунктов в 2025 году и на 20-30 базисных пунктов в 2026 году. Эти меры лишь частично компенсируют негативное влияние торгового противостояния с США на китайскую экономику, учитывая ее зависимость от экспорта, который стал ключевым драйвером роста на фоне слабости внутреннего потребления и инвестиций.

Более жесткие технологические ограничения США и форсированный разрыв связей с Пекином могут оказать дополнительное давление на китайскую экономику. В то же время вероятность широкомасштабного конфликта и военного столкновения между ними в ближайшие годы снизилась после выборов на Тайване в 2024 году. Этот сценарий теперь может реализоваться только в случае серьезного экономического кризиса в КНР, однако в стране достаточно свободных мощностей, чтобы этого избежать.

Давление на Китай будет оказано и на геополитическом треке. Серьезной проблемой для Пекина будет разрушение основных логистических маршрутов в зоне проекта «Один пояс, один путь», а также глубокая рецессия в Европейском союзе (ЕС) – одном из главных рынков сбыта Китая.

США и их союзники в регионе продолжат ускоренными темпами обновлять военную инфраструктуру там (об этом подробно в обзоре «Расходы Пентагона»). Также Вашингтон концентрирует усилия по обновлению своего ядерного арсенала со смещением центра стратегического внимания на Юго-Восточную Азию (подробнее в обзоре «Ядерный потенциал США»). На фоне усиления китайской военной мощи роль ядерного оружия в реализации геополитических интересов Соединенных Штатов продолжит возрастать.

Эффект Трампа

Крупнейшая в мире экономика вступает в 2025 год в ситуации необычно высокой неопределенности, связанной с регуляторной, иммиграционной, торговой и налоговой политикой Дональда Трампа, вновь избранного на пост президента США. Прогнозы роста ВВП на предстоящий год варьируются от 1,6% до 2,5%, что в любом случае означает замедление по сравнению с 2024 годом. Если в IV квартале 2024 года поддержать темпы роста могло накопление запасов из-за опасений по поводу грядущей неопределенности, то в 2025 году эти запасы будут расходоваться. При этом рынок труда уже входит в цикл замедления, что будет оказывать давление на темпы роста, поскольку потребительские расходы являются важнейшим двигателем американской экономики.

Налоговые реформы Трампа могут стимулировать рост, но с учетом длительности законодательного процесса снижение налогов, вероятно, будет действовать лишь с 2026 года. Оно также вынудит изыскивать средства для компенсации выпадающих средств из бюджета. В связи с этим Трамп будет повышать тарифы по широкому спектру продукции, и в первую очередь это затронет китайские автомобили. Возвращение Трампа в Белый дом спровоцирует новую торговую войну, которая будет иметь принципиальное отличие от прежней. Если первая велась главным образом против КНР, то теперь целями также станут Мексика, Канада и ЕС. Североамериканское соглашение о свободной торговле (НАФТА) между США, Канадой и Мексикой либо будет разорвано, либо, что более вероятно, переформатировано с введением существенных преференций для Вашингтона, к примеру, с условием об инвестировании в американские заводы для создания добавленной стоимости в Соединенных Штатах.

Если для Европы пошлины будут более низкими – в районе 10-15%, – то для Мексики и Канады они могут быть установлены на уровне 25-30%, а для Китая и его производственных площадок в указанных выше странах – от 60% и выше. Кроме того, Вашингтон может ввести тарифы в размере 40-50% на импорт из других азиатских стран, чтобы подтолкнуть их к ослаблению связей с Пекином. Пошлины не являются самоцелью и будут использоваться как инструмент для заключения сделки, которая позволила бы сократить дефицит американского торгового баланса. В зависимости от действий торговых партнеров Белый дом может реализовать различные сценарии торговой войны: от более мягкого в случае готовности других стран к компромиссу до жесткого в случае введения ответных пошлин.

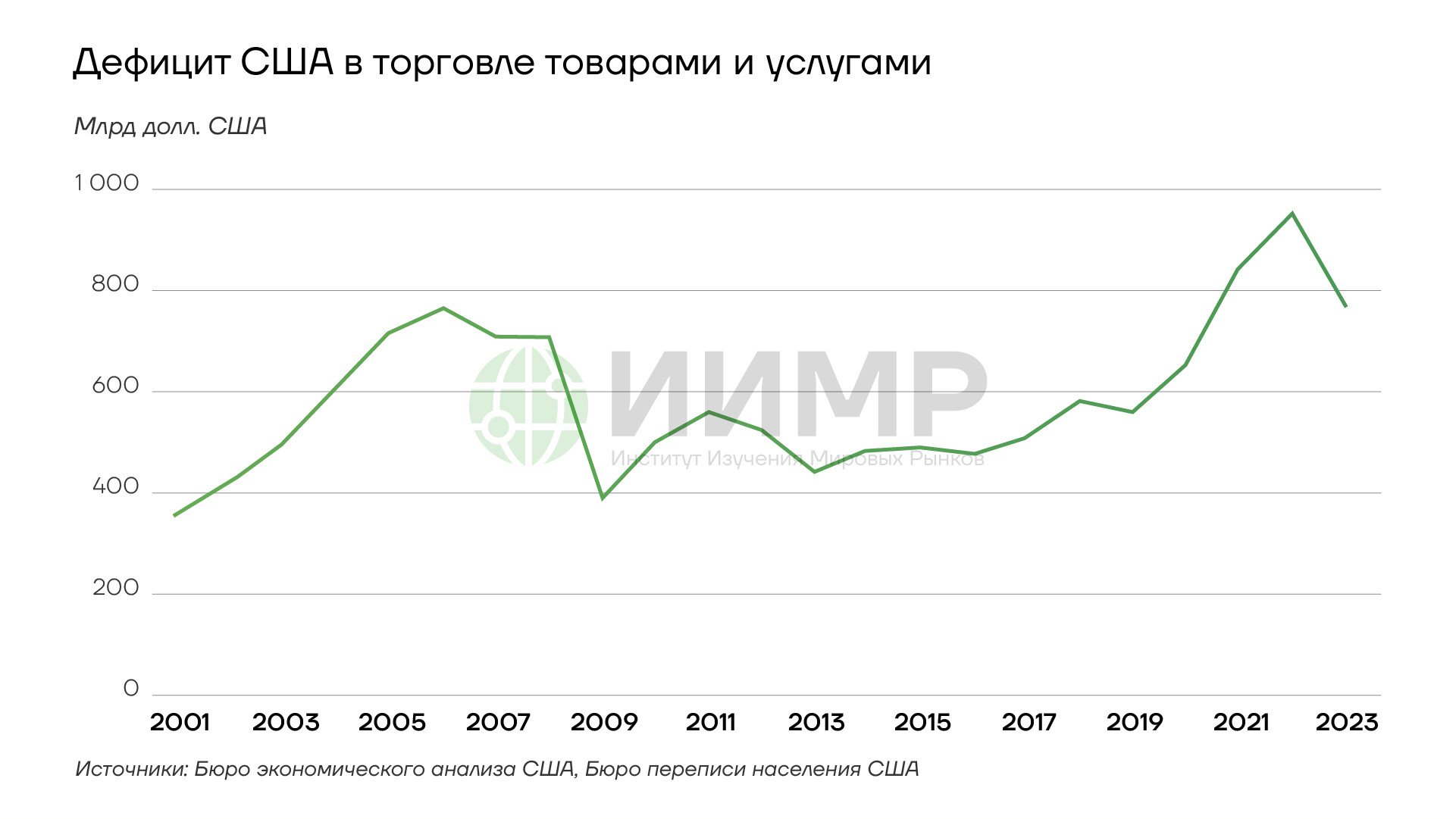

Дефицит США в торговле товарами и услугами

Между тем, претензии Трампа на Панаму, Гренландию и словесные интервенции в адрес Канады как «51-го штата» США ускорят процесс фрагментации мировой экономики и формирования американской макроэкономической зоны. Ее контуры и географически, и политически вырисовываются четко. Это Северная Америка полностью и примыкающая к ней как ресурсная база и рынок сбыта Южная Америка. Белый дом в 2025 году будет реанимировать и модернизировать не только «доктрину Монро», но и «доктрину Манна».

В 1964 году США представили «доктрину Манна» – по имени тогдашнего помощника госсекретаря по межамериканским делам Т. Манна, который и стал координатором всей американской политики в регионе. Новая доктрина предусматривала отказ Вашингтона от преимущественной поддержки режимов «представительной демократии» в Латинской Америке и осуждения правительств, пришедших к власти неконституционным путем. Единственным условием признания латиноамериканских правительств стало их дружественное отношение к США и обеспечение благоприятных условий для американских инвестиций. Таким образом, в рамках доктрины латиноамериканские режимы оценивались не по их отношению к собственным гражданам, а по тому, как они отстаивают интересы Соединенных Штатов. Так происходит до сих пор.

В среднесрочной и долгосрочной перспективе падение объемов торговли в сочетании с сокращением налоговых поступлений может создать серьезные проблемы для американского бюджета. В краткосрочной перспективе чистое воздействие на ВВП США будет зависеть от того, что перевесит: положительное влияние снижения налогов или отрицательное влияние повышения тарифов и сокращения иммиграции, которое также является целью Трампа. Последствия же для мировой экономики будут однозначно негативными. Тарифные войны в 2025-м и частично 2026 году способны привести к сильному сокращению глобальной торговли.

Динамика мировой торговли

В то время как повышение пошлин и сокращение иммиграции при Трампе усилят инфляционные риски, снижение цен на нефть будет сдерживать инфляционные ожидания. Цикл снижения процентных ставок в США в 2025 году продолжится, хотя его темпы замедлятся. Мы предполагаем, что Федеральная резервная система (ФРС) снизит ставку трижды – в совокупности на 75 базисных пунктов. Давление администрации Трампа на Федрезерв с целью более активного смягчения монетарной политики маловероятно, поскольку более высокие ставки позволят привлечь больше капитала. Кроме того, в первые два года президентства Трамп будет сосредоточен в большей степени на внешней политике и усилит давление на ФРС только при серьезных проблемах с финансированием дефицита бюджета. Соответственно, базовый сценарий на предстоящий год не предполагает радикальных изменений политики американского ЦБ.

На фондовом рынке США в 2025 году ожидается коррекция. Индекс S&P 500 может достичь уровня 6200-6300 пунктов, а затем снизиться в район 5600. Торговые ограничения ударят по прибыли транснациональных корпораций, ориентированных на глобальную экономику. Кроме того, бизнес будет испытывать трудности с рефинансированием долгов при высоком по американским меркам уровне ставок. Во время пандемии COVID-19 компании выпускали пятилетние облигации, и в 2025 году настанет срок погашения значительного объема этих бондов. Не все смогут рефинансировать их под 4-5%, а для проблемных компаний ставка будет еще выше. Это окажет дополнительное негативное влияние на настроения на рынке акций.

Конфликты на Ближнем Востоке как логистический и сырьевой фактор

В ближневосточном регионе в 2025 году ожидается продолжение турбулентности. В ближайшие два года будут сохраняться тлеющие конфликты, которые могут разгореться в 2026 – 2028 годах. Их последствия будут наиболее серьезными для непосредственно вовлеченных стран: Ирана, Израиля, Ливана и Сирии. Однако они также могут повлиять на мировые цены на энергоносители и усилить глобальную инфляцию. Ормузский пролив, через который проходят большие объемы поставок энергоносителей, может быть заблокирован в случае эскалации. На этом фоне цены на нефть могут подскочить до $90-100 за баррель, хотя при общей слабости мирового спроса колебания будут краткосрочными.

В случае обострения конфликта на Ближнем Востоке также возможны перебои в экспорте газа. В целом их глобальное влияние будет ограниченным, поскольку вес региона на мировом газовом рынке меньше, чем на нефтяном. Однако на долю Катара приходится около 20% мировой торговли СПГ, которая также идет через Ормузский пролив и, соответственно, находится в зоне риска.

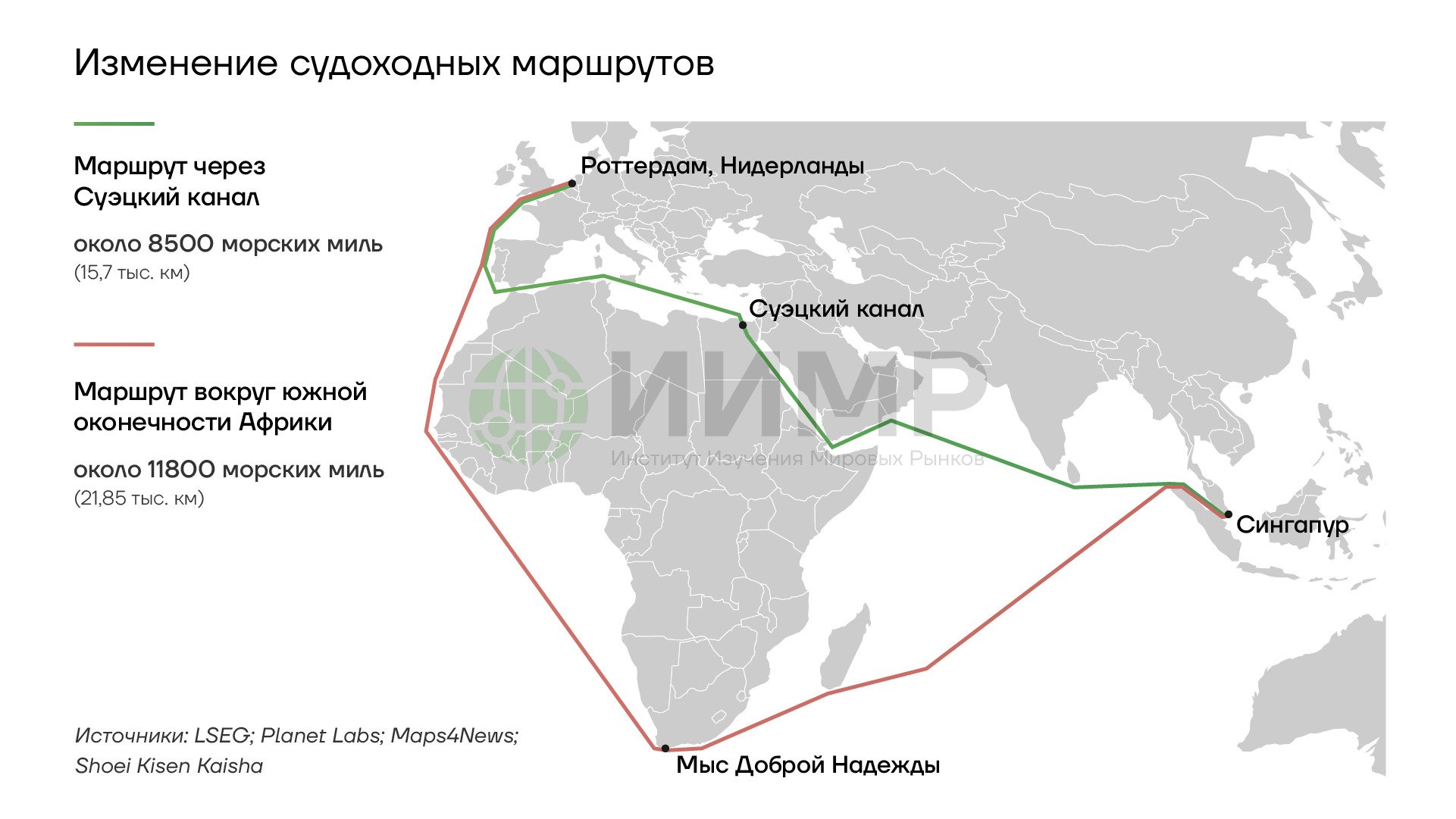

Напряженность в регионе останется источником проблем для морского сообщения через Суэцкий канал, кратчайший путь между Азией и Европой. Судоходные компании в 2025 году продолжат перенаправлять суда, выбирая значительно более длинный маршрут вокруг мыса Доброй Надежды. Это означает увеличение времени в пути примерно на две недели и повышение транспортных и страховых расходов. Затяжной кризис усилит глобальное инфляционное давление и усугубит фрагментацию мировой экономики по рынкам сбыта.

Изменение судоходный маршрутов

Источником неопределенности является ситуация в Иране. Существует небольшая вероятность изменений во внутренней политике. Однако более вероятно обострение противостояния: ужесточение риторики Израиля, усиление санкционного давления на Иран со стороны США и расширение ядерной и ракетной программы Тегерана. При этом полномасштабная война между Ираном и Израилем в ближайшие два года маловероятна.

Политика мировых ЦБ

Снижение инфляции и замедление экономического роста с признаками охлаждения рынка труда будут подталкивать ведущие центральные банки мира к постепенному смягчению денежно-кредитной политики. Европейский центральный банк (ЕЦБ) и ФРС, наряду с другими крупными регуляторами, уже начали процесс снижения процентных ставок и продолжат его в 2025 году.

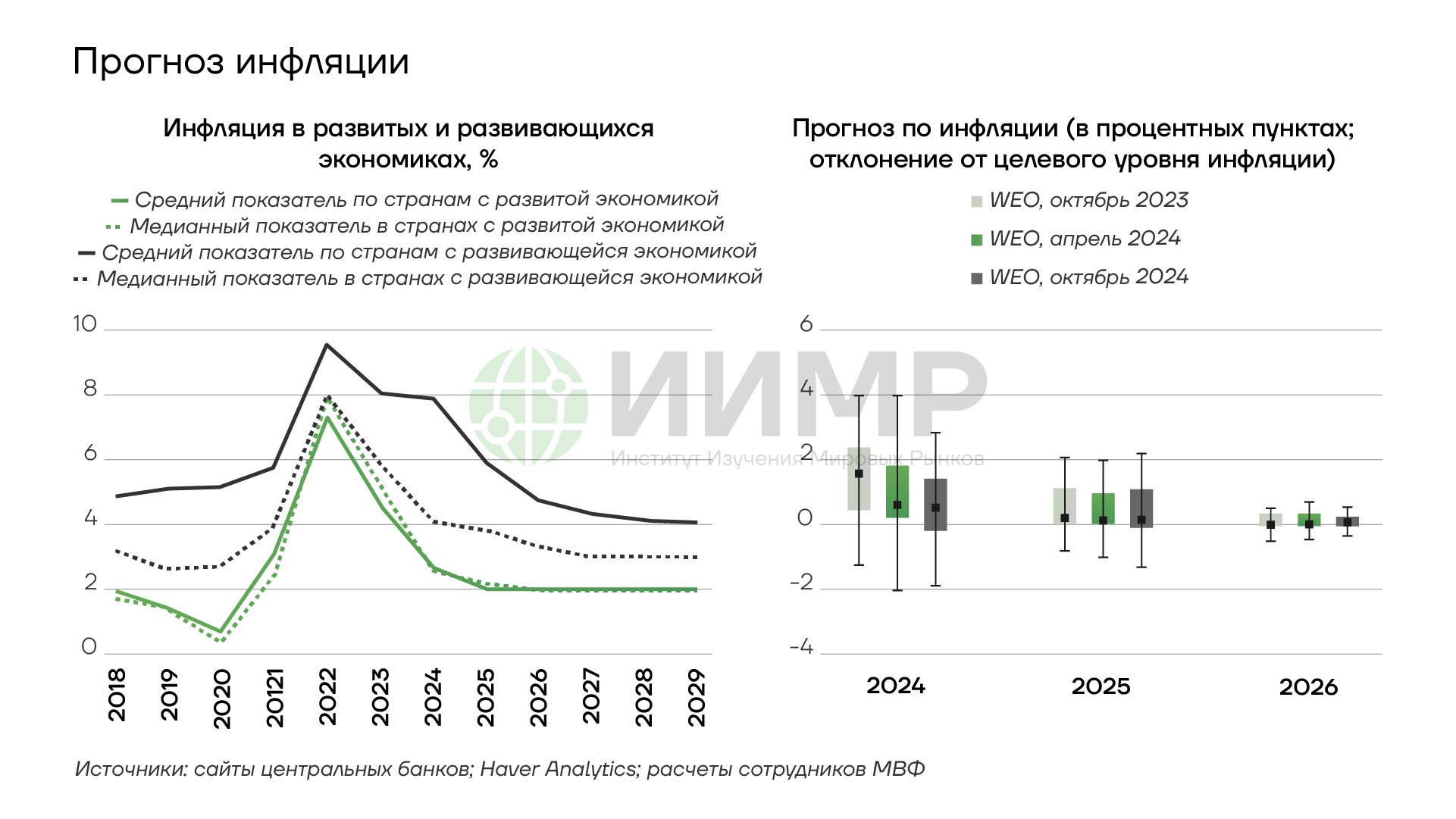

Прогноз по инфляции в мире

Цель центробанков на ближайший год – довести процентные ставки до нейтрального уровня, который не будет ни стимулировать, ни охлаждать экономику. В еврозоне, по нашим прогнозам, снижение ставки будет более активным. ЕЦБ может достичь нейтрального уровня уже в 2025 году, учитывая сочетание умеренного роста в блоке в целом и ожидания того, что инфляция стабилизируется около целевого показателя в 2% в ближайшие кварталы. В США снижение процентной ставки будет более медленным, чем в Европе. В Азии, за исключением Японии, ожидается самое умеренное снижение ставок к концу следующего года. Во многом это связано с менее резким ужесточением денежно-кредитной политики в регионе в 2022-2023 годах.

Проинфляционными факторами будут:

● тарифы Трампа;

● в Европе – окончание поставок газа через Украину;

● дальнейшее разрушение старых логистических коридоров в Евразии;

● нарастающий дефицит электроэнергии.

В целом инфляционная картина не позволяет регуляторам моделировать длинные циклы снижения ставок. Учитывая структурные риски повышения инфляции, центробанки будут придерживаться осторожного и взвешенного смягчения ДКП. Процентные ставки в экономиках G7 могут быть снижены примерно на 100 базисных пунктов в 2025 году, но все равно останутся выше уровня, на котором они были до пандемии.

Ставки центральных банков в крупнейших экономиках

Доллар имеет все шансы укрепиться, прежде всего к европейским валютам, на фоне более высокой ставки ФРС и доходности по облигациям. Евро может достичь паритета с долларом. Резкие усиления позиций других валют к доллару не ожидаются, более вероятна коррекция падения, произошедшего в 2024 году. В случае если Китай решится на ослабление юаня, это может вызвать падение цен на сырьевом – нефть, медь, золото – и на фондовом рынке.

Центральные банки продолжат закупать золото в резервы. Повышенная неопределенность в 2025 году будет поддерживать спрос на него как актив без системных рисков. Тенденция увеличения доли золота в международных резервах сохранится, особенно в странах с развивающейся экономикой.

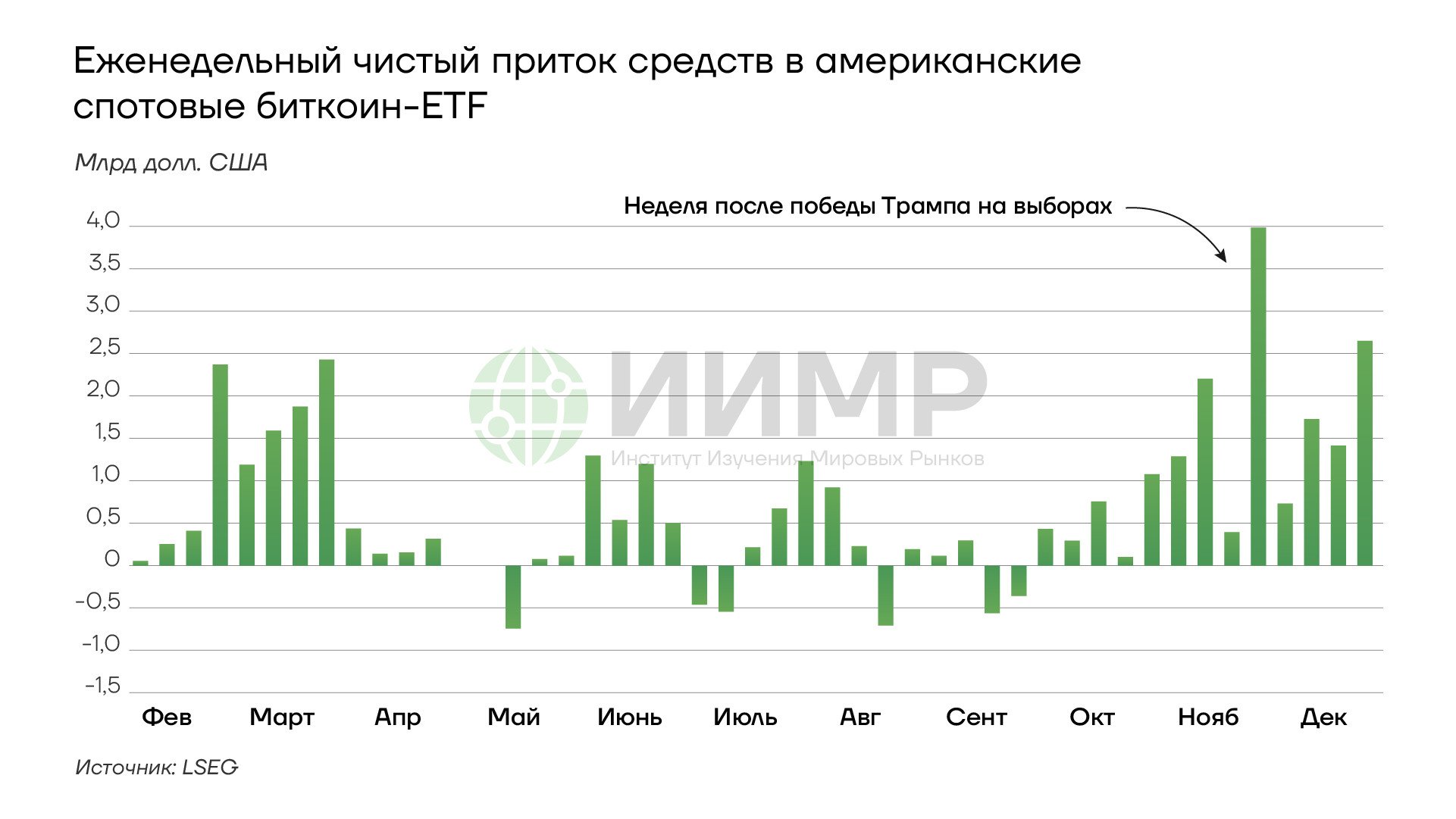

Бычий тренд на крипторынке

Дальнейшая интеграция биткоина в финансовую систему посредством спотовых биржевых фондов (ETF) и институционального внедрения, а также перспективы более благоприятной регуляторной среды при новом президенте США будут способствовать росту криптовалютного рынка. Появление сторонников криптовалют в команде Дональда Трампа подогрело оптимизм инвесторов, как и его планы создания стратегического национального резерва биткоинов.

Еженедельный чистый приток средств в американские спотовые биткоин-ETF

На фоне смягчения денежно-кредитной политики в предстоящем году возросшая ликвидность в финансовой системе может перетекать в цифровые активы. Согласно прогнозам, в 2025 году биткоин будет торговаться в диапазоне от $75,5 тыс. до $150 тыс., но вероятна высокая волатильность и коррекция. В случае эскалации геополитических конфликтов спрос инвесторов на высокорисковые активы значительно снизится. Реализация Белым домом политики в поддержку криптовалют может оказаться более медленной, чем ожидалось. С другой стороны, стимулирование майнинга в США приведет к суммарному увеличению предложения на рынке криптовалют, что окажет понижательное давление на их стоимость. В то время как предложение BTC ограничено, множество альткоинов не имеют подобного лимита. Кроме того, пробел, который возникнет в результате снижения налогов в США, может быть восполнен за счет повышения налогов на доходы от вложений в криптовалюты, что также отразится на настроениях инвесторов.

Рынки энергоносителей

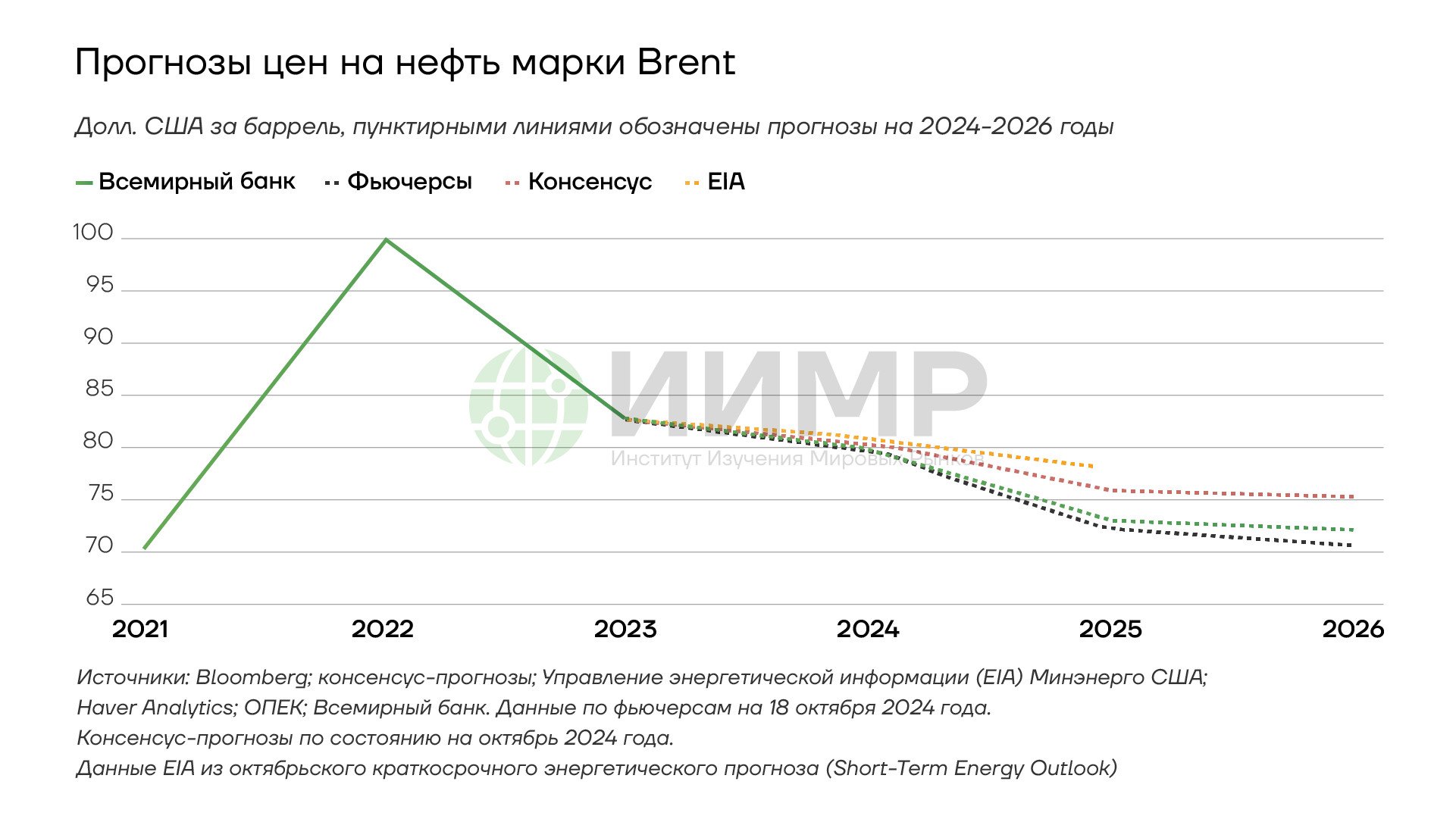

Цены на нефть в 2025 году будут находиться в коридоре от $65 до $85 за баррель. В случае масштабных торговых войн они опустятся ближе к $60, а резкое обострение конфликта на Ближнем Востоке может вызвать кратковременные движения к уровню $100 за баррель. Наиболее значимыми факторами для рынка будут ослабление спроса на нефть в развитых странах и вероятность возвращения Саудовской Аравии к ценовой войне с американским сланцем.

Прогноз цен на нефть марки Brent 2025 год

Экспансия сланцевиков на глобальные рынки в 2025 году усилится. Ожидается, что при Трампе США снимут ограничения на добычу и экспорт сланцевой нефти, параллельно усилив санкционное давление на Иран и Венесуэлу. ОПЕК+ столкнется с дилеммой: продолжать ограничивать добычу, теряя долю рынка, или увеличить производство и пострадать от снижения цен и маржи. Мы предполагаем, что группа пойдет по второму пути и начнет наращивать производство.

В то же время развитие цифровой экономики будет требовать все больше электроэнергии. По оценкам Международного энергетического агентства (МЭА), к 2026 году потребление электроэнергии дата-центрами, искусственным интеллектом (ИИ) и криптовалютным сектором может превысить 1000 ТВт•ч, увеличившись вдвое по сравнению с 460 ТВт•ч в 2022 году (подробнее об этом в обзоре «Фрагментация и слабый рост. Глобальные экономические тренды 2024»). Такой прирост потребления станет вызовом для стран, не имеющих достаточного количества собственных энергомощностей, в том числе для большей части Европы. Во Франции и Великобритании ситуация будет менее напряженной с учетом уже построенных атомных электростанций.

Согласно прогнозам, предложение чистой энергии не сможет удовлетворить растущие потребности в энергоносителях, что приведет к увеличению потребления ископаемого топлива. Хотя инвестиции в генерацию возобновляемой энергии продолжатся, основным бенефициаром растущего спроса станет газовая отрасль. Предстоящие два-пять лет станут эпохой природного газа. Политика стимулирования добычи и экспорта газа, которая, как ожидается, будет реализована при Трампе, в итоге приведет к исчезновению излишков в Америке и поэтапному повышению нижней планки сформировавшегося ранее ценового коридора. Ожидается, что газ в США будет торговаться в районе $3 за млн британских термических единиц ($/MMBtu) с возможными взлетами до $6, поскольку риски смещены в сторону повышения.

При этом газовые войны продолжатся, но будут иметь ограничения по мощностям. Одним из пунктов внешнеторговых договоренностей, к которым будет стремиться новый президент США, может стать покупка американской нефти и газа. Многое будет зависеть от того, как быстро страна сможет нарастить экспорт СПГ.

Ключевые политические события 2025 года

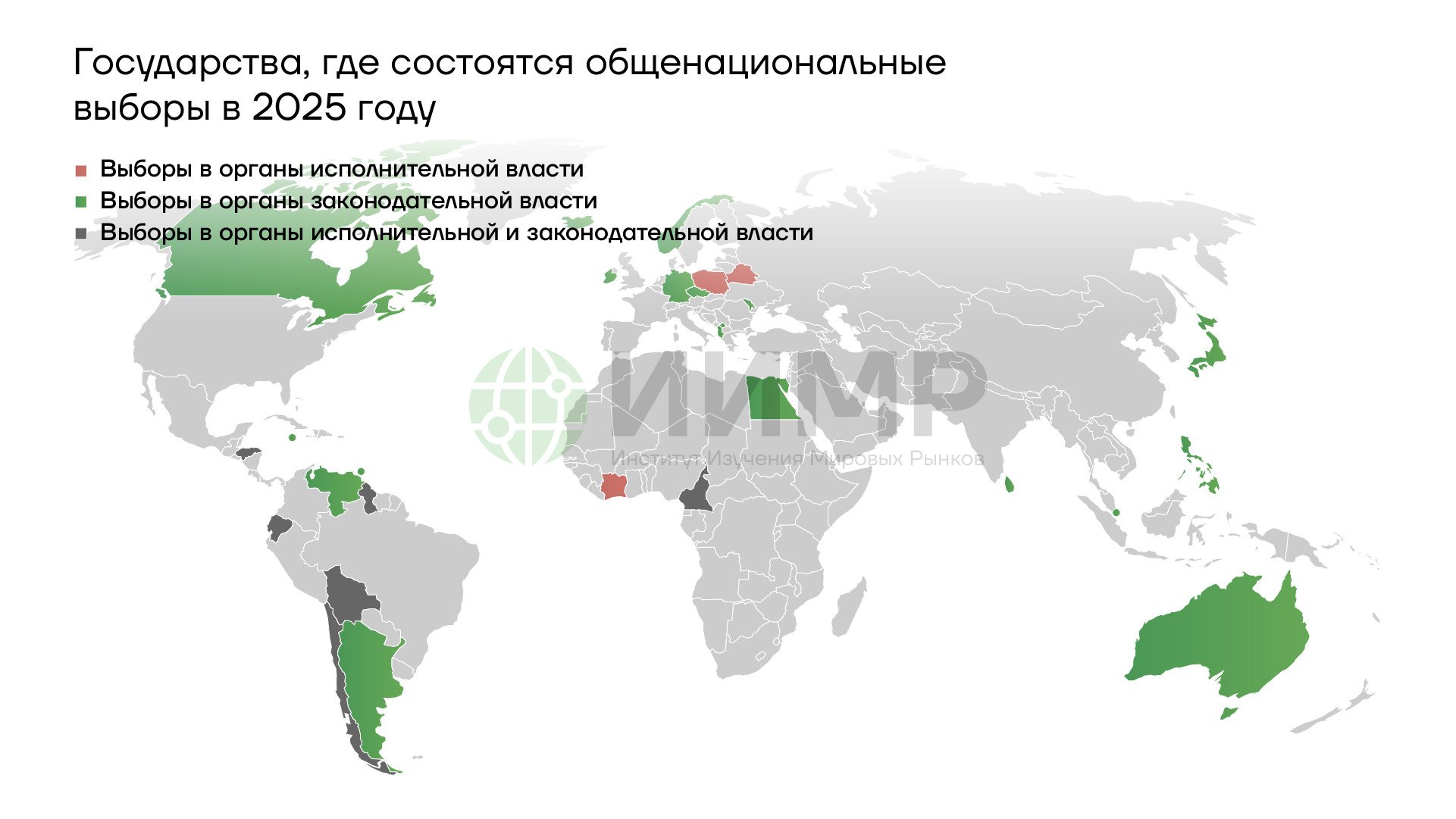

В то время как 2024 год можно назвать годом выборов, 2025 год не будет столь богат политическими событиями. Выборы состоятся, в частности, в Аргентине, Австралии, Белоруссии, Боливии, Канаде, Чили, Германии, Японии, Польше и на Филиппинах. Наибольший интерес для бизнеса, инвесторов и иностранных правительств представляют парламентские выборы в Германии, по итогам которых будет сформировано новое правительство. Хотя существует значительная неопределенность в отношении результатов голосования, ожидается, что итоги этих выборов не приведут к серьезным сдвигам в мировом масштабе.

Государства, где пройдут общенациональные выборы в 2025 году

Одним из важнейших политических событий станет инаугурация президента США 20 января 2025 года, которая положит начало второму президентскому сроку Дональда Трампа. С точки зрения политических процессов также заслуживает внимания Ближний Восток, где нестабильность будет сохраняться.

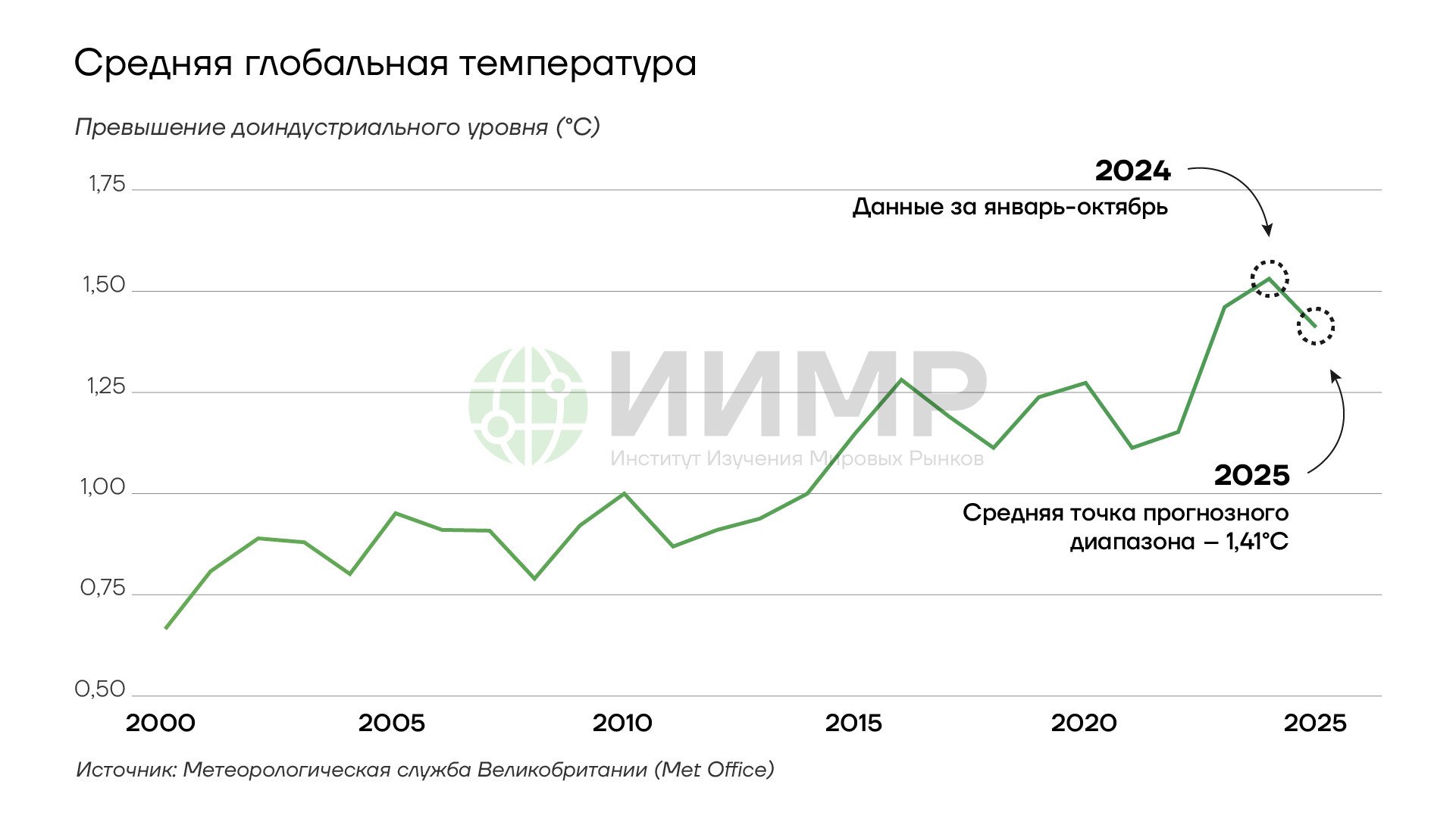

Климатические риски

После 2024 года, который оказался самым теплым за всю историю наблюдений, планете предстоит небольшое охлаждение. В прошедшем году средняя глобальная температура была выше доиндустриального уровня на 1,5°C. Этому способствовал феномен Эль-Ниньо, при котором тепло из экваториальной части Тихого океана нагревает атмосферу. Ученые ожидают, что на смену завершившемуся в 2024 году Эль-Ниньо придет противоположное явление – Ла-Нинья – с характерным для него охлаждением поверхности воды в экваториальной части Тихого океана. Это обеспечит немного более прохладную погоду, и в целом влияние климатического фактора на мировую экономику в 2025 году должно быть умеренным.

Средняя глобальная температура воздуха

В то же время Ла-Нинья сопровождается изменениями ветра, давления и осадков. При высокой интенсивности это явление может привести к проливным дождям в некоторых районах Северной и Южной Америки, а также Азии и к засухе в других, что грозит ростом цен на продовольствие.

«Черные лебеди»

Такие события по определению непредсказуемы, но главным риском для мировой экономики можно назвать торговую войну «всех со всеми» с максимальной эскалацией тарифов и, как следствие, повторение Великой депрессии в терминах обвала торговли.

В числе других потенциальных рисков выбор Ираном, который вовлечен в серию конфликтов, сценария наиболее жесткого противостояния, а также вооруженный конфликт между Северной и Южной Кореей и конфликт вокруг Тайваня. Эти события способны вызвать катастрофические последствия для мировой экономики, но оцениваются как маловероятные в 2025 году.

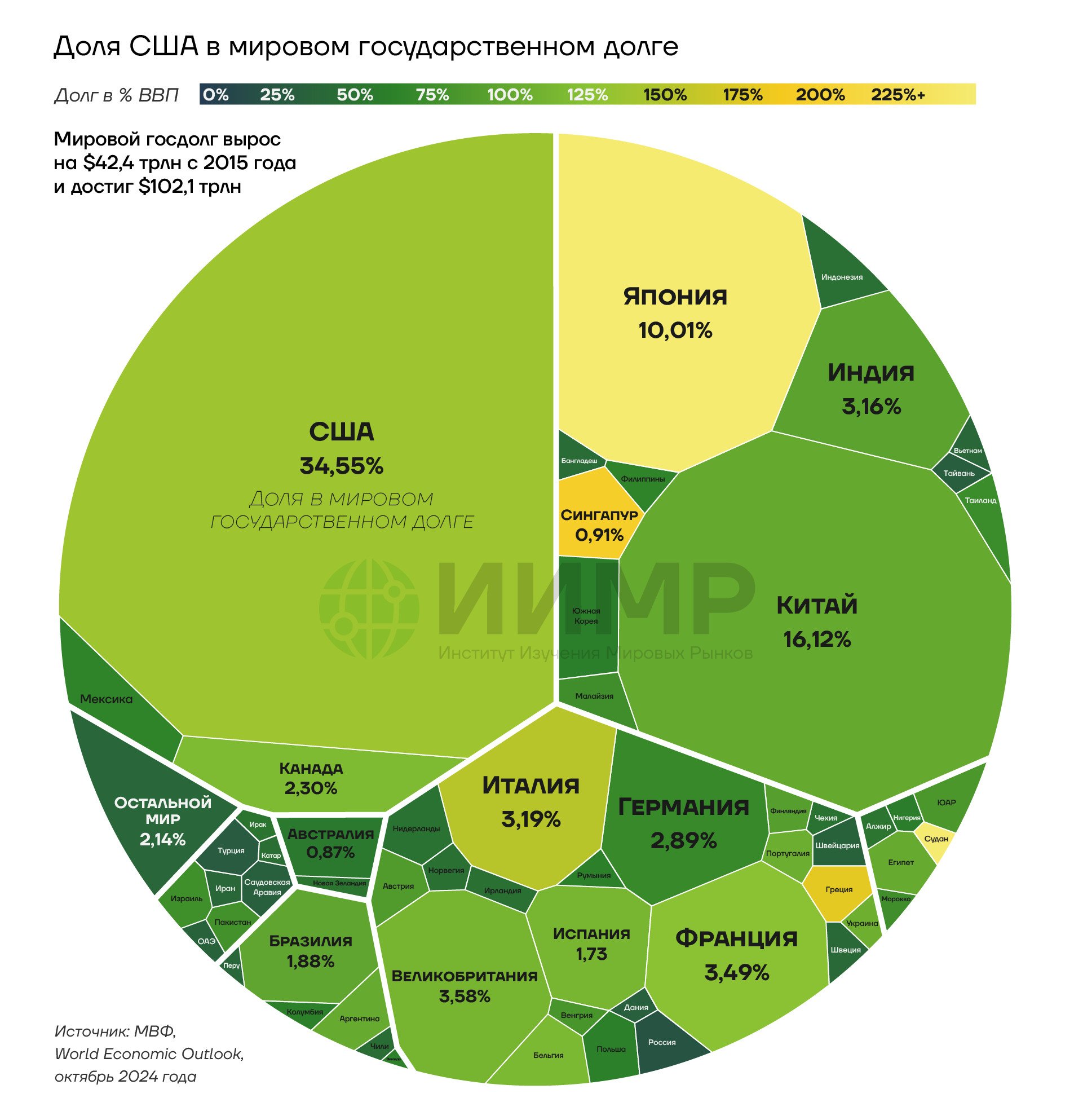

Напротив, один из самых предсказуемых кризисов связан с американской долговой проблемой. В ноябре 2024 года государственный долг США впервые превысил $36 трлн – это около $107 тыс. на каждого жителя страны. Предлагаемое Трампом снижение налогов только усугубит ситуацию с дефицитом бюджета и госдолгом.

Доля США в мировом государственном долге

Растущая необходимость выпуска трежерис в связи с увеличением дефицита бюджета, а также опасения инвесторов относительно устойчивости американского долга приведут к росту доходности. Это окажет повышательное давление на доллар и вызовет аналогичные скачки доходности гособлигаций в других странах, где увеличение расходов на финансирование усугубит существующие риски.

Выход из-под контроля ситуации на рынке облигаций окажет влияние и на другие активы. Под угрозой, в частности, окажутся активы, ориентированные на новую экономику. Но волне ажиотажа они продемонстрировали стремительный рост. Рыночная капитализация разработчика чипов Nvidia превысила $3 трлн, а стоимость биткоина подскочила более чем вдвое за последний год. Это создает угрозу разрыва «пузыря», за которым может последовать обвал рынка и рецессия.

Кроме того, к «черным лебедям» можно отнести киберугрозы и вероятное повреждение цифровой инфраструктуры, в частности подводных интернет-кабелей. Мировая финансовая инфраструктура чрезвычайно зависима от быстродействия Сети, а 99% межконтинентального интернет-трафика идет по подводным волоконно-оптическим кабелям. В связи с этим любые случайные повреждения или целенаправленные атаки могут привести к крупным убыткам, особенно учитывая сложность восстановления таких кабелей (подробнее об этом в обзоре «Подводные интернет-кабели. Критичные уязвимости мировой информационной инфраструктуры»).

Тренды в экономике России

Наступивший год будет непростым для экономики страны. Как показывает опыт первых трех лет работы антироссийских санкций – самых масштабных за всю историю мировой экономики, вместо ожидаемого всеми падения, экономика России практически сразу перешла в режим уверенного роста. Что даже сформировало мобилизующие тенденции как в экономике, так и в социальной сфере.

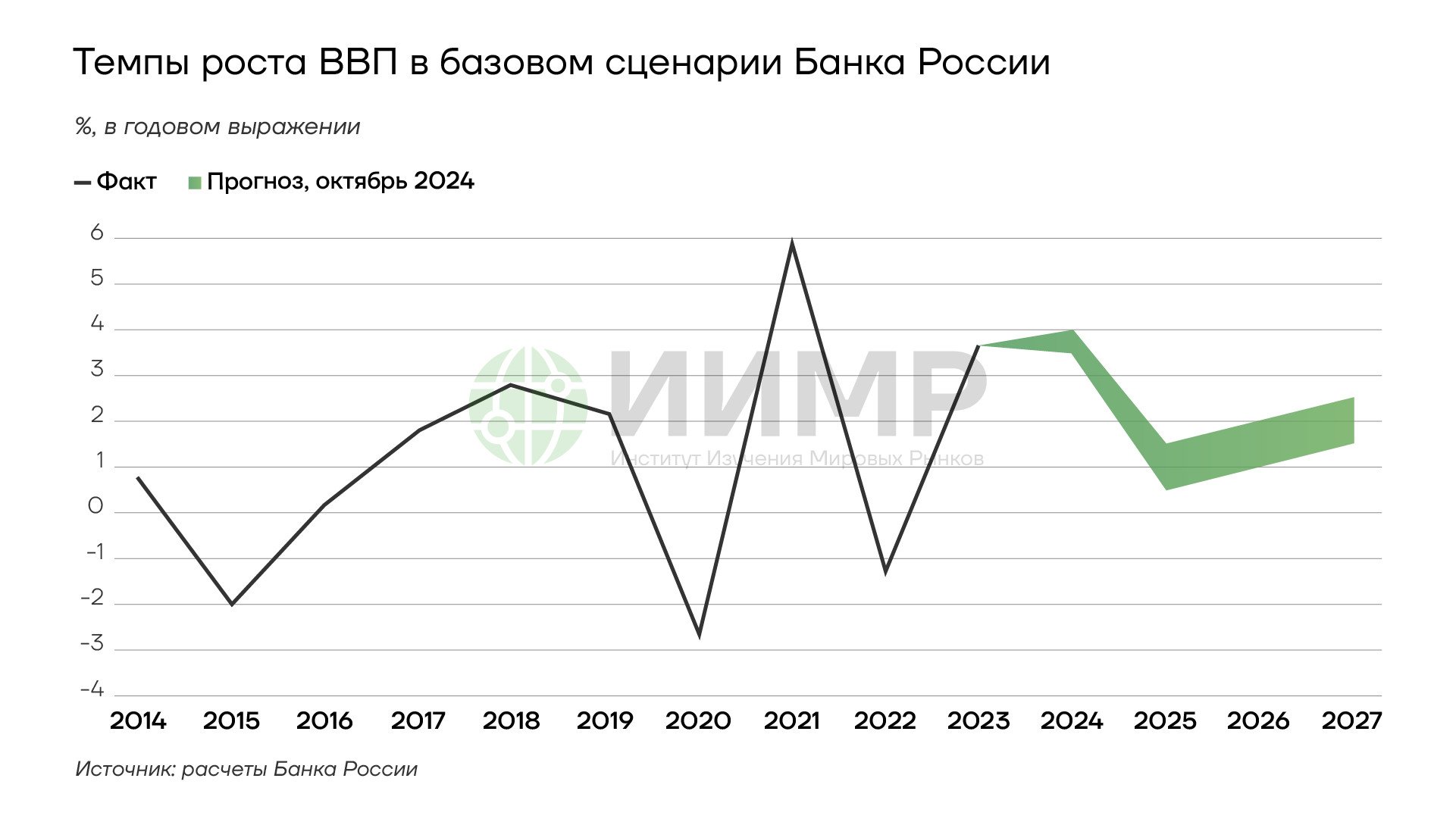

Ожидается, что в 2025 году экономический рост в РФ составит 0,5-1,5%. Санкционное давление будет ограничивать рост экспорта и импорта, усложняя логистику и увеличивая транзакционные издержки. Возможно замедление в строительном секторе и обрабатывающих отраслях промышленности, при этом заметный рост будет наблюдаться в ВПК.

Темпы роста ВВП России в 2025 году в базовом сценарии ЦБ

Высокие ставки ЦБ РФ будут сохраняться весь предстоящий год и часть 2026 года. В начале 2025 года ключевая ставка может составить 23-25%, при этом ожидается ее снижение во втором полугодии. К концу 2025 года ставка может опуститься в район 15%, хотя при сохранении режима плавающего курса рубля инфляционные ожидания будет сложно заякорить, и инфляция может оставаться повышенной в течение всего года.

Динамика инфляции в России

Стимулирующая бюджетная политика будет продолжена в 2025 году. Главным источником покрытия дефицита бюджета останутся внутренние заимствования посредством облигаций федерального займа. В течение последних месяцев ставки по длинным ОФЗ были стабильны, и в перспективе цены на них не должны снижаться, а доходности не должны расти. Через какое-то время доходность на коротком конце кривой должна будет стабилизироваться и начать постепенно снижаться.

Фондовый рынок России останется под давлением. Торможение в динамике показателей бизнеса и повышение налогов с 2025 года не отыграны до конца, и рынок акций ожидает снижение.

Курс доллара к рублю вошел в новый диапазон – 100-120. Согласно прогнозам, в предстоящем году российская валюта будет держаться в зоне 100+ с возможным ослаблением на 20% до уровня 120 и последующим движением в обратную сторону.

Выводы

- По нашим прогнозам, дальнейшая фрагментация мировой экономики станет ключевым трендом 2025 года.

- Международная торговля все больше будет становиться ареной геополитической борьбы.

- Рост торгового протекционизма грозит нарушить цепочки поставок, а логистические проблемы из-за конфликтов на Ближнем Востоке усилят фрагментацию по рынкам сбыта.

- Предстоящий год ознаменуется падением цен на нефть и коррекцией на американском фондовом рынке.

- Общий тренд на снижение процентных ставок мировыми ЦБ сохранится, хотя регуляторы будут действовать осторожно с учетом инфляционных рисков.