Автомобиль, стоящий на конвеере

Мировой автомобильный рынок превысил допандемийный уровень в 2024 году. Китайские автопроизводители достигли технологического паритета с традиционными лидерами отрасли. Протекционистская политика США и Европы вынуждает китайских производителей автомобилей активно инвестировать в производственные мощности в развивающихся странах.

Что ожидает мировой автопром в 2025 году и какие главные тенденции трансформаций автомобильного рынка можно отметить, читайте в материале Института изучения мировых рынков "Мировой автомобильный рынок. Тренды, трансформация и тарифные войны".

- Мировой автомобильный рынок впервые после COVID-19 превысил допандемийный уровень, продемонстрировав уверенный рост в 2024 году.

- Китайские автопроизводители стремительно захватывают глобальный рынок электромобилей и гибридов, достигнув технологического паритета с традиционными лидерами отрасли.

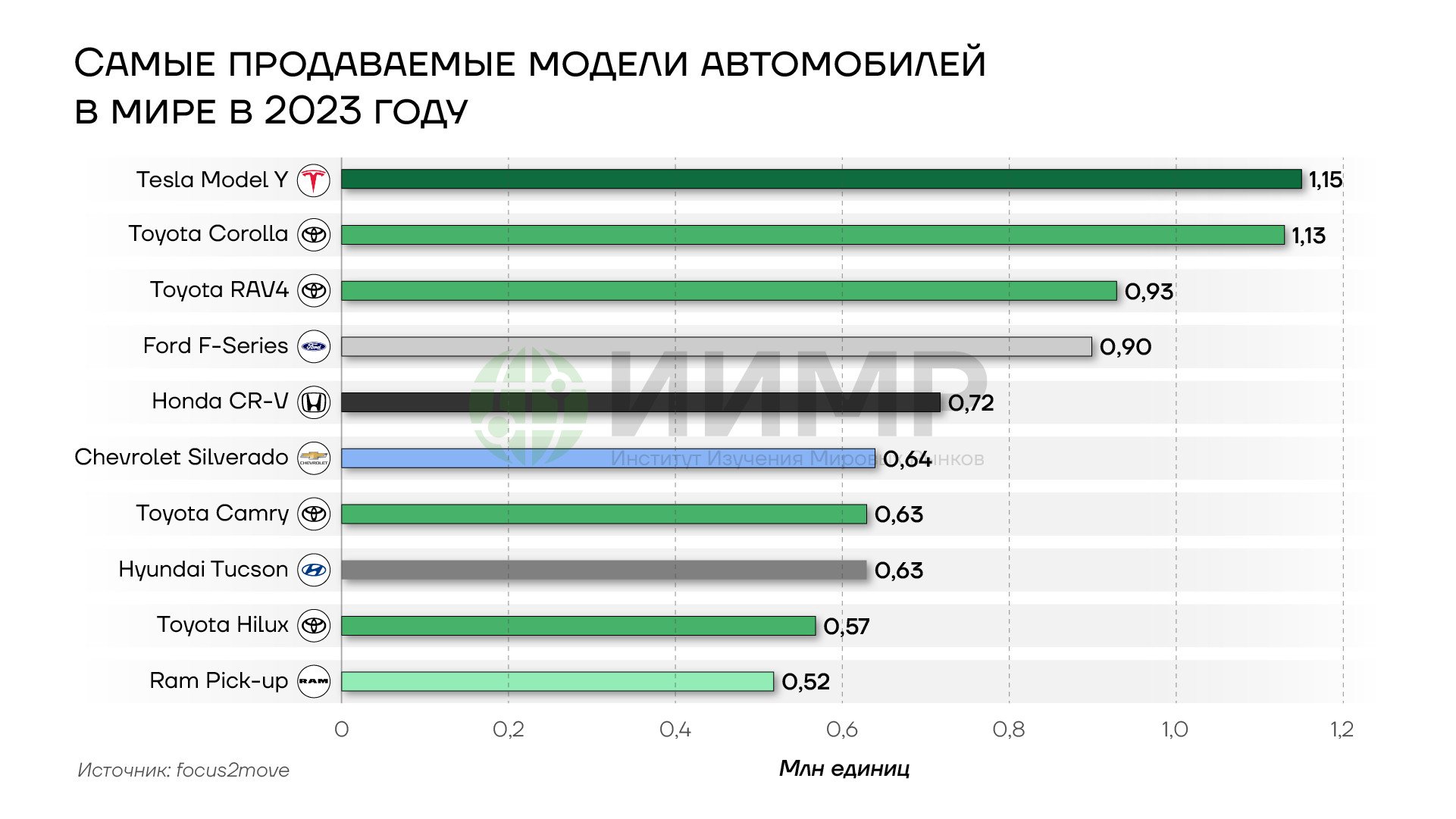

- Модель Tesla Y сохранила статус самого продаваемого автомобиля в мире, превзойдя по этому показателю Toyota Corolla, что свидетельствует о зрелости рынка электромобилей и смене потребительских предпочтений.

- Протекционистская политика США и Европы вынуждает китайских производителей автомобилей активно инвестировать в производственные мощности в развивающихся странах.

Текущее положение дел

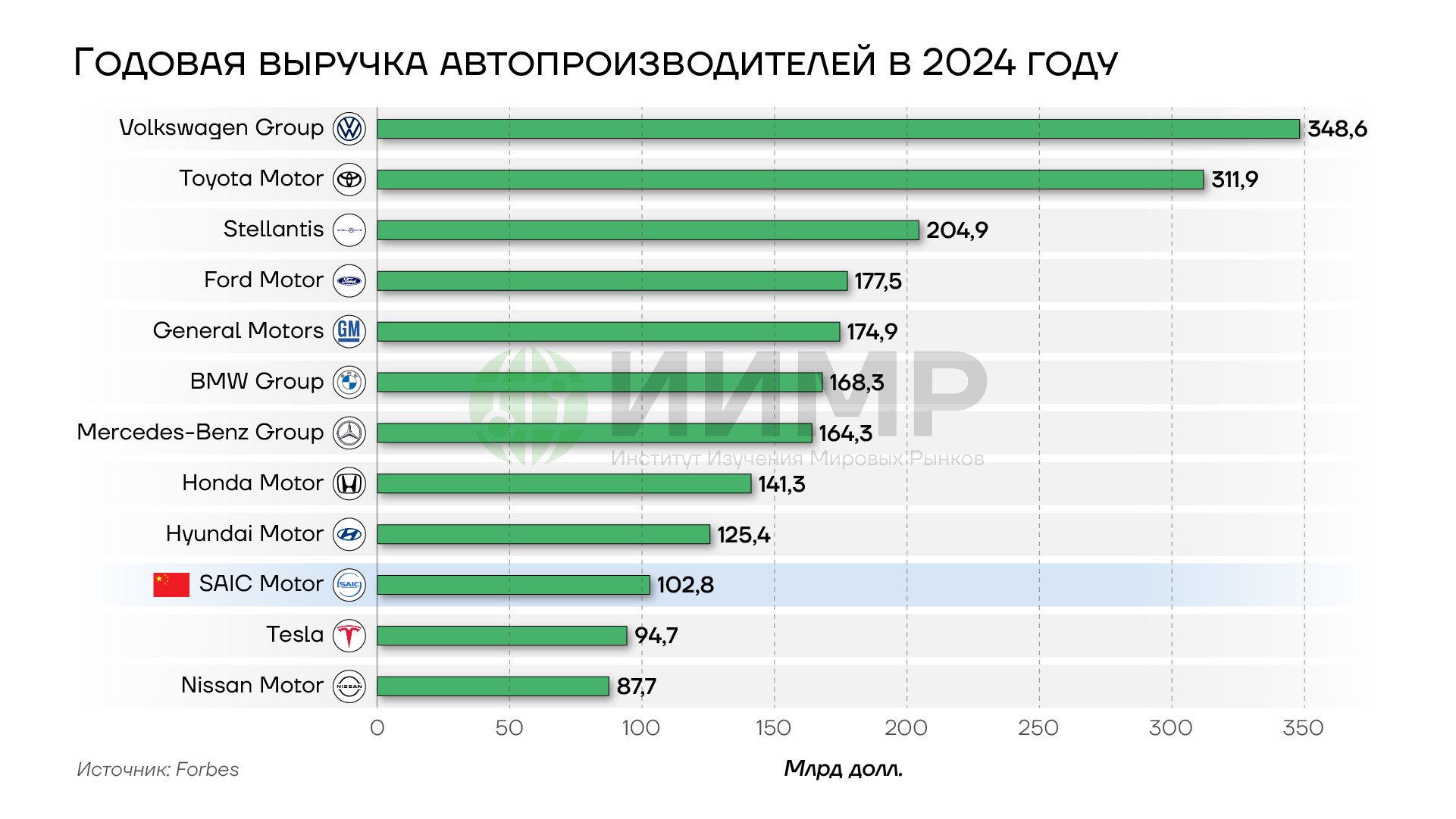

В структуре глобального автомобильного рынка, оцениваемого по показателю выручки, сохраняется относительная стабильность. Доминирование автомобильных концернов из Германии, Японии, США и Южной Кореи остается неизменным на протяжении последнего десятилетия. Показательно, что единственный китайский производитель в первой десятке, компания SAIC, по итогам 2024 года занимает замыкающую позицию.

Годовая выручка автопроизводителей в 2024 году

По данным Ассоциации автомобильной промышленности Германии (VDA), мировые продажи легковых автомобилей и легких коммерческих транспортных средств в 2024 году составили 78,5 млн единиц, что на 3% превышает показатели предыдущего года и, наконец, превосходит допандемийный уровень. Прогноз на 2025 год предусматривает дальнейший рост на 2% до 80,4 млн автомобилей. По данным Scotiabank рубеж в 80 млн не будет преодолен в этом году, однако рынок в целом продолжает расти и восстанавливаться все последние 4 года.

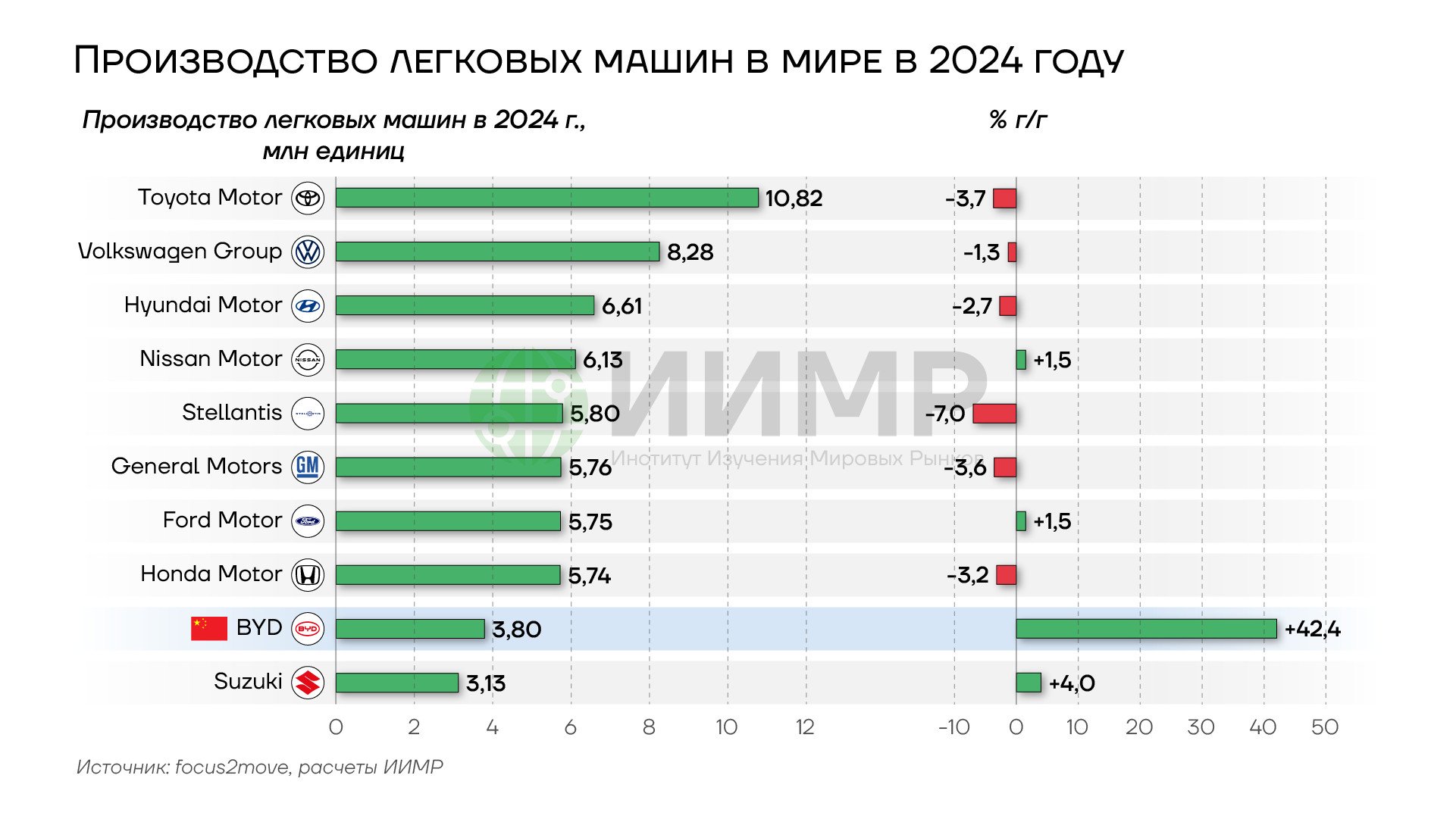

В физическом выражении, которое лучше позволяет оценить объем производства, китайская компания BYD, находится, по предварительным оценкам, на 9 месте в мире. В 2024 году она продала почти в полтора раза больше автомобилей, чем в предыдущем. Количество реализованных автомобилей составило 3,80 млн единиц, что на 42,4% больше, чем в предыдущем году.

Производство легковых машин в мире в 2024 году

Тем временем, лидер рынка, Toyota Group, продемонстрировала снижение объемов производства на 3,7% до 10,82 млн легковых машин. Volkswagen Group также показал отрицательную динамику — снижение на 1,3% до 8,28 млн автомобилей.

Количество простановок на учет новых автомобилей в мире в 2024 году

Компания Tesla, несмотря на ее лидерство в сегменте электромобилей, все еще не входит в десятку крупнейших автоконцернов ни по размеру выручки, ни по объемам производства. Вместе с тем, сохранение моделью Y статуса самого продаваемого автомобиля в мире в 2024 году, превзошедшей по этому показателю Toyota Corolla, свидетельствует о трансформации потребительских предпочтений и зрелости рынка электромобилей как массового продукта.

Стоит отметить, что китайский бренд BYD за последние пару лет стал очень узнаваемым, особенно на рынках развивающихся стран. Если посмотреть на количество постановок на учет автомобилей в мире за прошедший год, то машины под брендом BYD по частоте регистраций находятся на третьем месте после Toyota и Volkswagen.

Самые продаваемые модели автомобилей в мире в 2023 году

Выручка BYD по итогам 2024 года выросла на 29% и составила 777 млрд юаней (107 млрд долларов США), чистая прибыль увеличилась на 34% до 40 млрд юаней. За прошедший год компания поставила на экспорт 400 тыс. автомобилей. По итогам первых двух месяцев 2025 года доля BYD в зарубежных поставках машин из КНР на глобальный рынок достигла 16%.

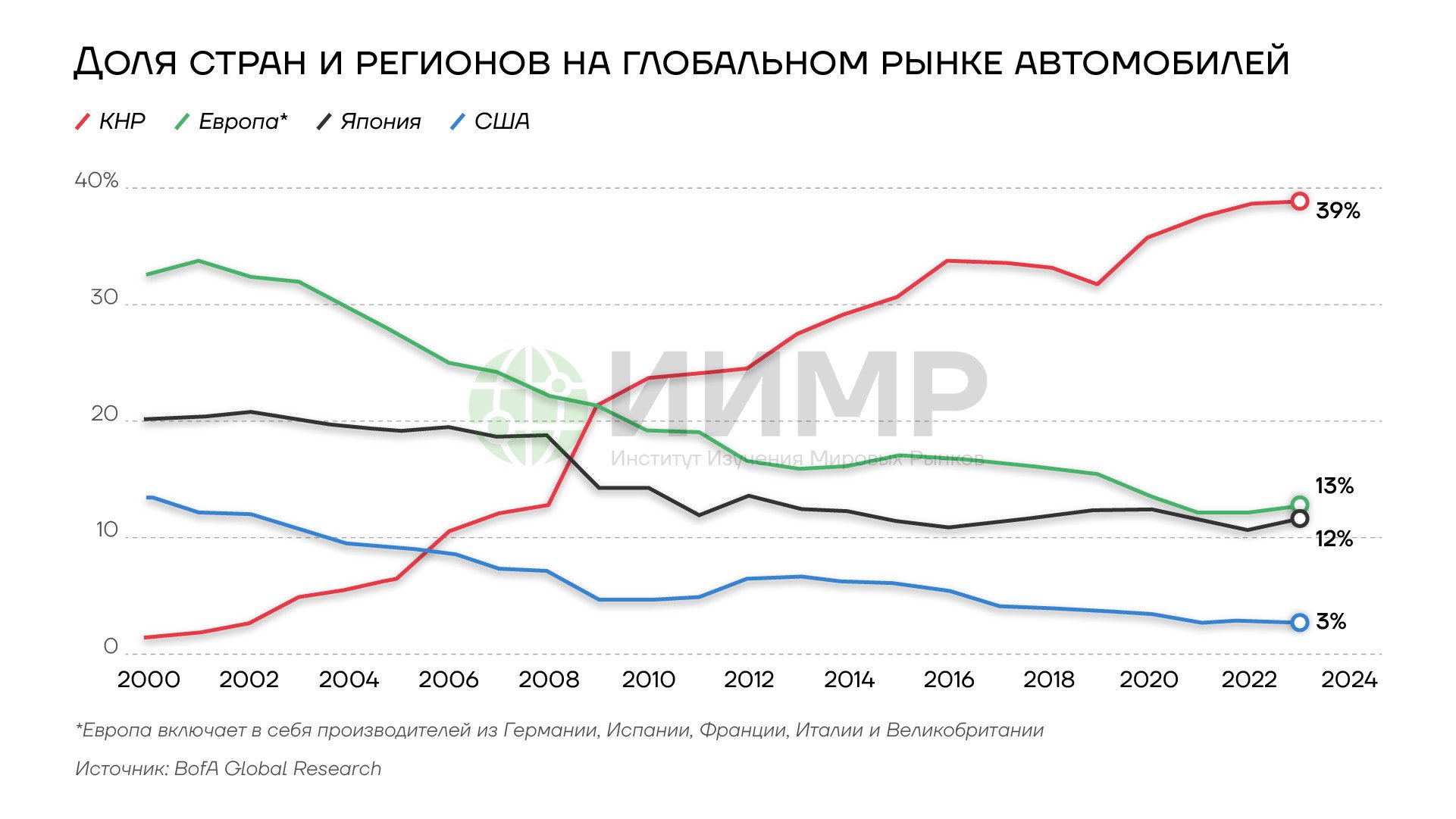

Место лидера в перспективном сегменте электромобилей перешло к BYD и другим производителям из КНР. Лицо транспорта с электродвигателями станет китайским быстрее, чем это произошло с традиционным автомобилями с двигателями внутреннего сгорания (ДВС). Для того, чтобы занять долю 40% в производстве машин с ДВС, Китаю потребовалось почти четверть века и активная политика переноса к себе производств и технологий иностранных компаний.

Доля стран и регионов на глобальном рынке автомобилей 2000-2024гг

В случае с электромобилями наработки китайских автостроителей уже во многих случаях не хуже, чем у американских или европейских, а технологии изготовления аккумуляторов, судя по их техническим характеристикам, сравнимы с теми, что применяются в Японии и Южной Корее.

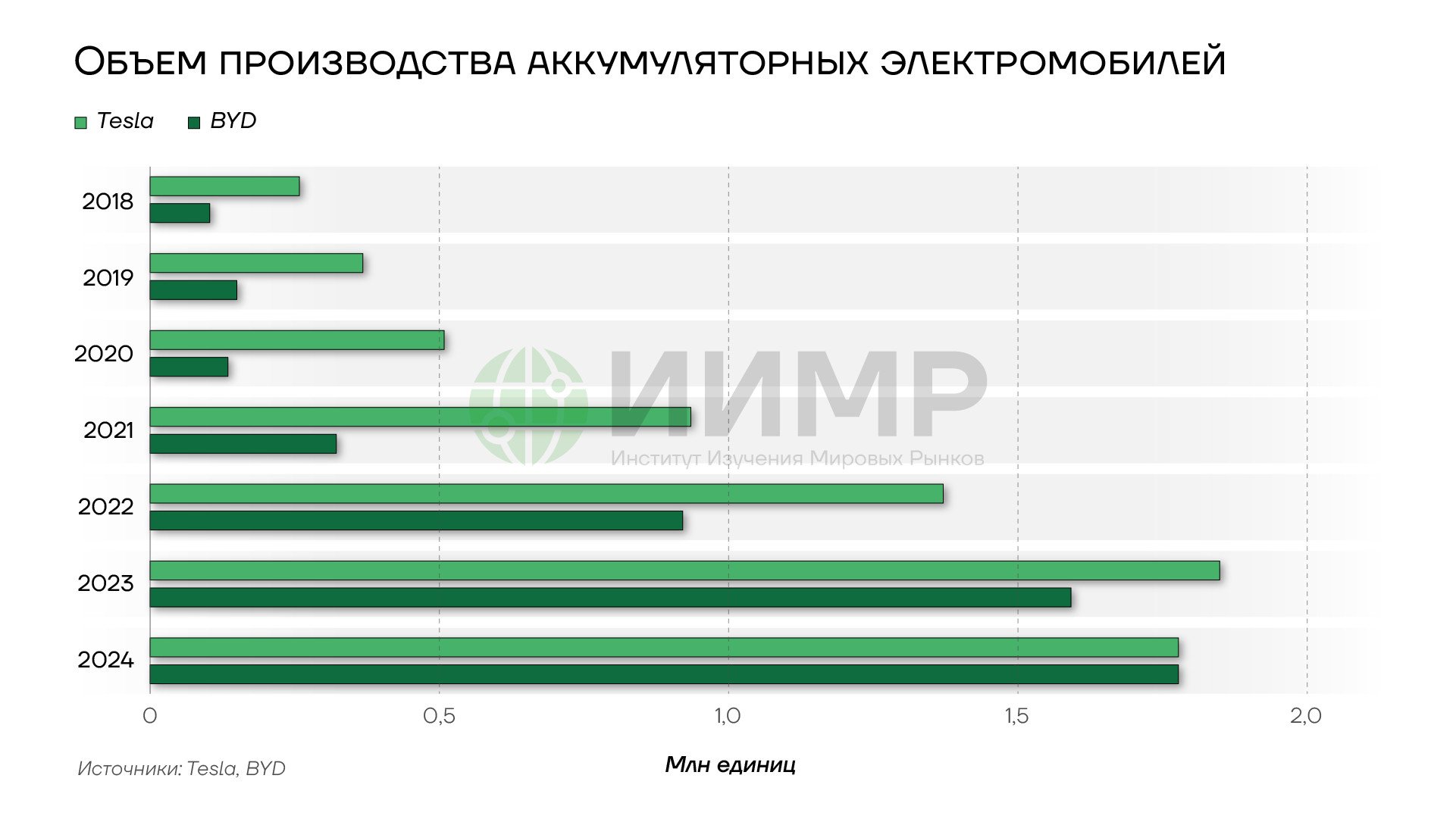

объем производства аккумуляторных электромобилей Tesla vs BYD

Технологический паритет проявляется и в позициях на рынке. Tesla в 2024 году впервые за последние 10 лет продемонстрировала снижение объема поставок до 1,79 млн автомобилей по сравнению с 1,81 млн в предыдущем году. Это произошло на фоне значительного усиления конкурентного давления со стороны китайских производителей, в первую очередь компании BYD, реализовавшей 1,76 млн аккумуляторных электромобилей.

Региональные разрезы

Китайский рынок: стабильный рост и экспансия

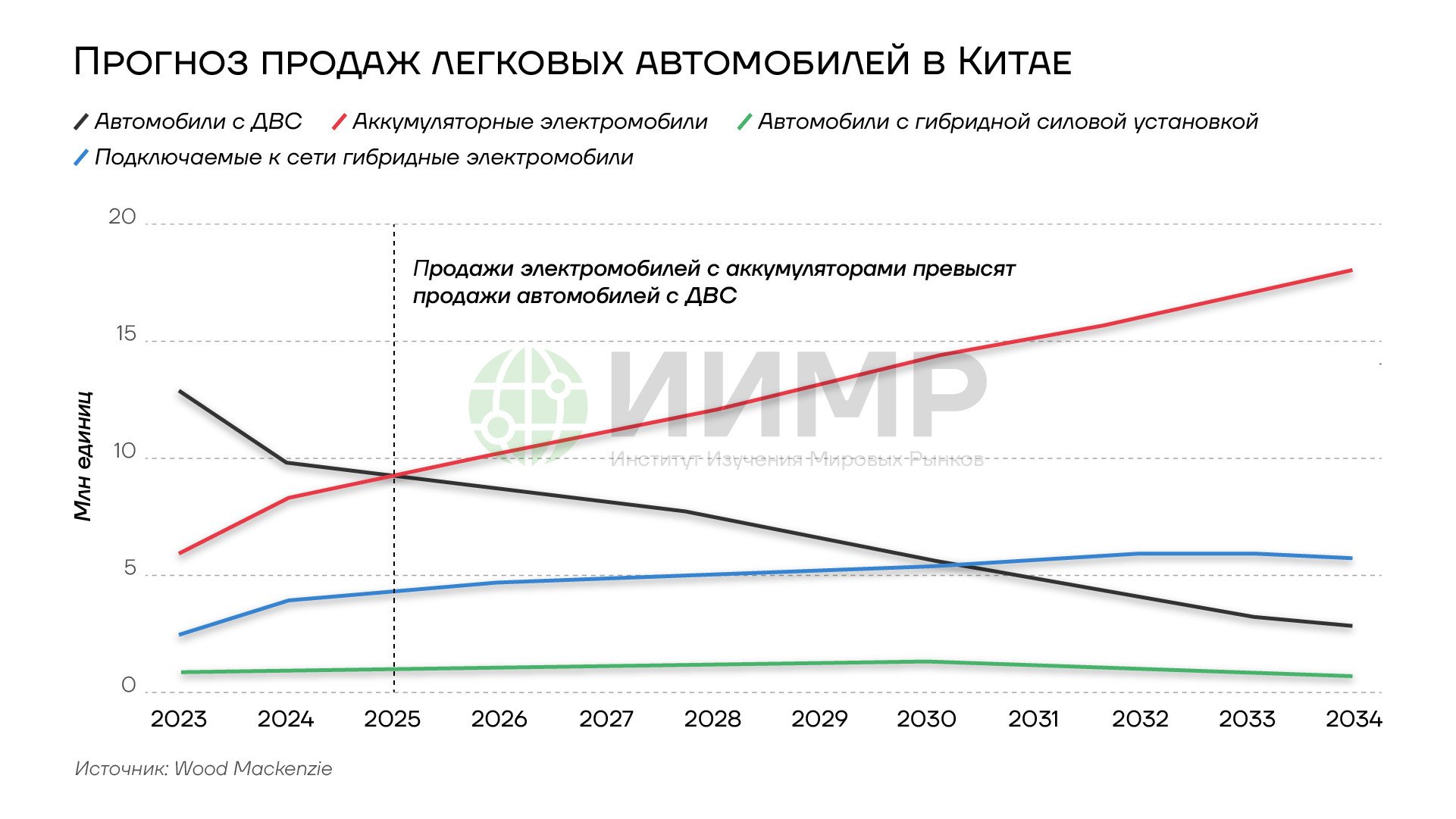

Автомобильный рынок Поднебесной продолжает показывать высокие темпы роста. В 2024 году продажи пассажирских автомобилей и легковых коммерческих автомобилей там увеличились на 5,5% и достигли 26,9 млн единиц. Наиболее значимым изменением стало существенное перераспределение структуры продаж в пользу электрифицированного транспорта.

Прогноз продаж легковых автомобилей в Китае (2023-2035гг)

Продажи автомобилей с ДВС сократились на 17% — с 14 до 11,6 млн единиц. В то же время доля автомобилей с возможностью подключения к электросети, включая гибриды и аккумуляторные электромобили, превысила 41% от общих продаж легковых автомобилей.

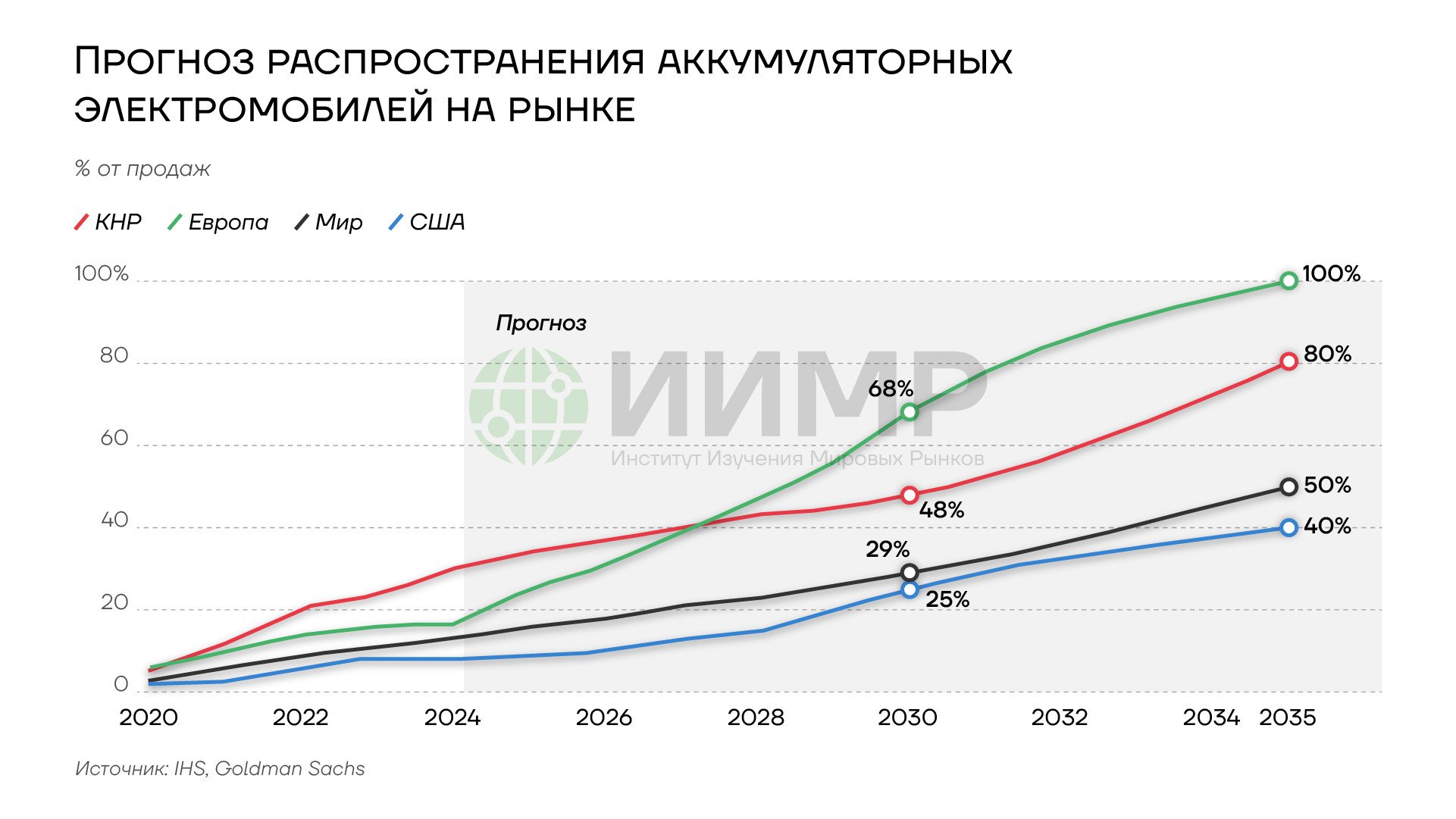

Прогноз распространения аккумуляторных электромобилей на рынке 2020-2035гг

Согласно оценкам аналитиков из UBS и HSBC, продажи электромобилей в Китае в 2025 году достигнут 12 млн единиц, что более чем вдвое превысит показатель 2022 года в 5,9 млн. Параллельно ожидается существенное сокращение продаж автомобилей с ДВС — более чем на 10% до уровня ниже 11 млн машин, что означает падение почти на 30% от показателя 2022 года в 14,8 млн.

Доля продаж GM на рынке Китая

Доля китайских брендов на внутреннем рынке достигла рекордных 63% по сравнению с 36% в 2020 году, что свидетельствует об усилении конкурентных позиций местных производителей. Параллельно наблюдается значительное снижение конкурентоспособности американских и европейских автопроизводителей на китайском рынке. General Motors (GM), для которой китайский рынок исторически являлся одним из ключевых, зафиксировала убыток в размере 347 млн долларов за первые девять месяцев 2024 года. Доля компании снизилась до 6,8% по сравнению с 8,6% годом ранее и почти 14% в 2018 году.

GM в декабре 2024 года объявила о существенном списании активов в размере более 5 млрд долларов, связанных с деятельностью в Китае. Данное списание включает уменьшение стоимости доли GM в китайских совместных предприятиях на 2,9 млрд долларов и дополнительные реструктуризационные расходы в размере 2,7 млрд долларов.

Ситуация с европейскими производителями не менее драматична. Существенное падение продаж Porsche в Китае на 28% до 56 887 автомобилей в 2024 году на фоне общего роста рынка свидетельствует о серьезных проблемах в позиционировании европейских премиальных брендов на крупнейшем автомобильном рынке мира. Негативная динамика затронула не только Porsche или Audi, но и массовый бренд Volkswagen, чьи продажи в Китае сократились на 8,3%.

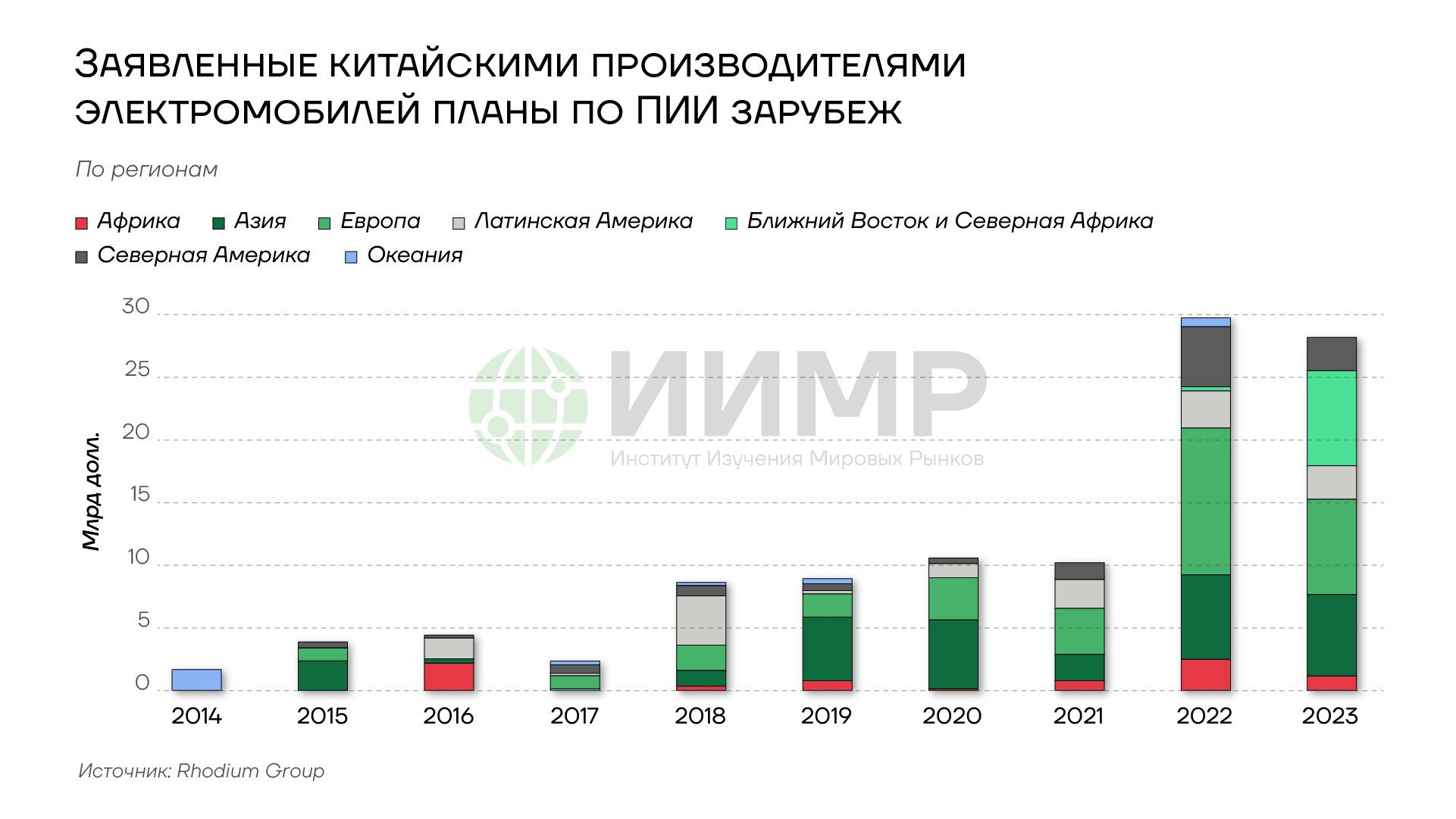

Заявленные китайскими производителями электромобилей планы по ПИИ (2012-2024гг)

Экспортная составляющая китайского автопрома также демонстрирует значительный рост — поставки китайских легковых автомобилей на внешние рынки увеличились почти на 20% и достигли 5 млн единиц. Особенно интенсивно развивается экспорт в страны Юго-Восточной Азии, Латинской Америки и Ближнего Востока, что частично является следствием протекционистских мер, принятых в США и Европе.

Вероятно, в развивающиеся государства все активнее будут поставляться китайские машины с ДВС, так как внутренний рынок КНР для них будет сжиматься из-за планов правительства довести долю продаж электромобилей в стране до 80% к 2035 году.

Заявленные китайскими производителями электромобилей планы по ПИИ по регионам (2012-2024гг)

Ярким примером зарубежной экспансии является инвестиционная активность BYD в Бразилии, где она приобрела бывший завод Ford в Камасари. Инвестиционный план BYD предусматривает вложения более миллиарда долларов в производство электрических и гибридных автомобилей, а также комплектующих для автобусов и грузовиков. Дополнительно BYD проявляет интерес к приобретению активов добычи лития. Другой китайский автопроизводитель, Great Wall Motor, инвестирует около 1,9 млрд долларов в производство на бывшем заводе Mercedes-Benz в Ирасемаполисе.

Так же показательна ситуация в Индонезии, где китайские компании стремятся выстроить вертикально интегрированную цепочку производства автотранспорта и доминируют в переработке никеля, контролируя более 90% плавильных мощностей. Только за прошлый год компании из Китая и Гонконга инвестировали в Индонезию 13,9 млрд долларов, преимущественно в горнодобывающий сектор. BYD объявила о планах вложить в страну 1,3 млрд долларов и построить завод электромобилей.

Американские автопроизводители: возрождение

ДВС и тарифная неопределенность

На начало 2025 года на автомобильном рынке США наблюдается разнонаправленная динамика. GM и Ford достигли рекордных с допандемийного периода показателей продаж — 2,7 и 2,1 млн автомобилей соответственно, что на 4% выше показателей 2023 года. Положительная динамика обусловлена снижением процентных ставок по автокредитам до минимального с декабря 2022 года уровня в 6,8%, а также нормализацией товарных запасов после длительного периода дефицита.

Однако в первые два месяца 2025 года продажи замедлились из-за сезонных факторов и неопределенности, связанной с приходом новой администрации и потенциальным введением тарифов на импорт. Рынок также испытывает давление из-за высокой стоимости владения автомобилем и растущих цен на новые модели.

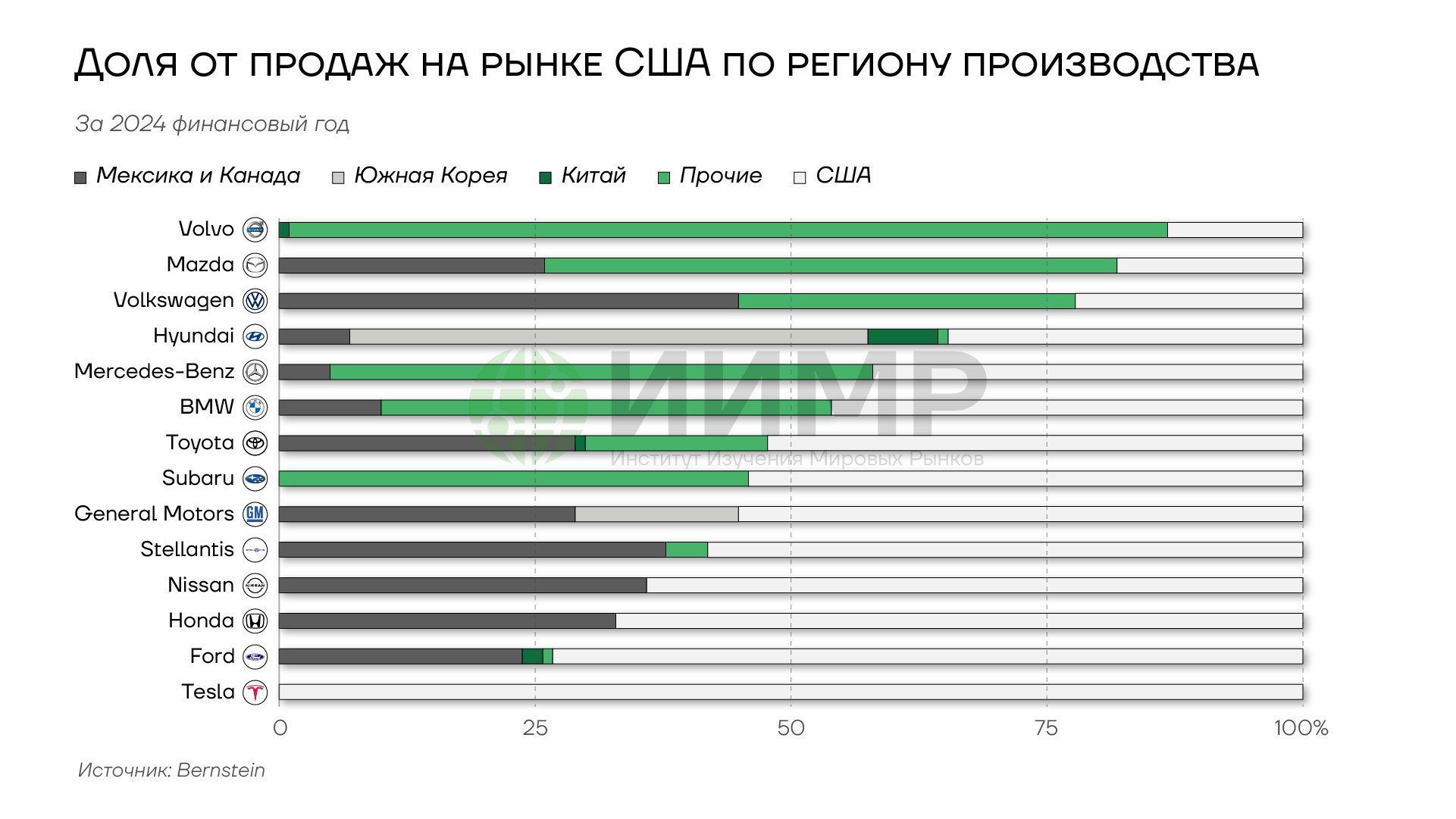

Доля от продаж на рынке США по региону производства

Заявленное намерение ввести 25-процентные тарифы на импорт из Мексики и Канады создает существенные риски для автомобильной промышленности США, что обусловлено сложившейся за последние четыре десятилетия структурой трансграничных производственных цепочек. Наиболее уязвимыми к данной инициативе являются три автопроизводителя: Stellantis, GM и Ford, для которых доля автомобилей, импортируемых из Мексики и Канады, составляет 40%, 30% и 25% соответственно от общего объема продаж в США.

В настоящее время Мексика является четвертым крупнейшим мировым экспортером автомобильных комплектующих с общим объемом поставок 126 млрд долларов США, при этом на нее приходится 42% американского импорта данной продукции. Около 30% инвестиций в производство автокомпонентов в Мексике осуществляется американскими компаниями. Это означает, что введение тарифов нанесет значительный ущерб самим американским производителям.

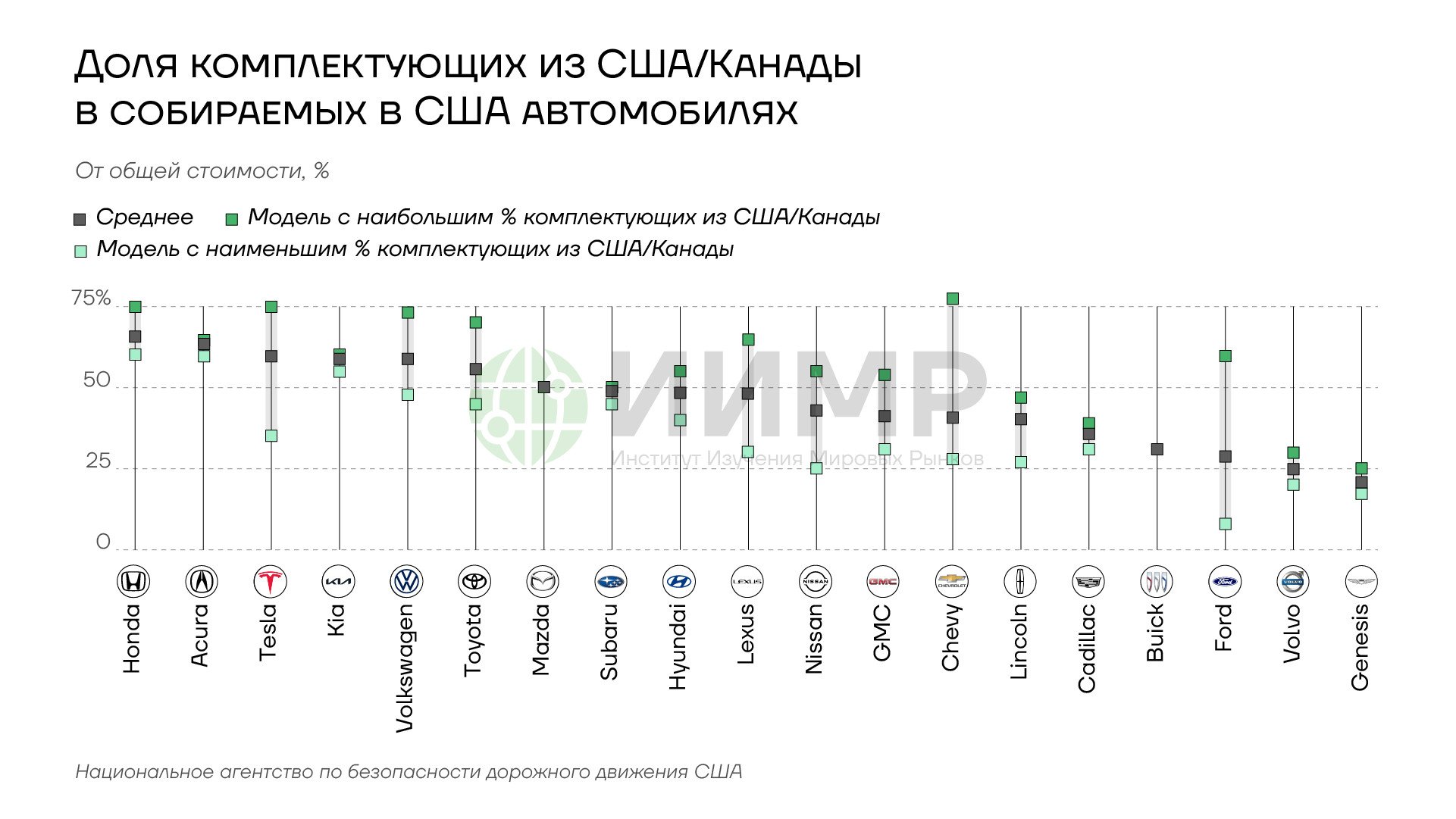

Доля комплектующих из США/Канады в собираемых в США автомобилях

По оценкам руководства Sumitomo Electric, одного из крупнейших мировых производителей электропроводки для автомобилей, введение тарифов приведет к перемещению производства в страны Юго-Восточной Азии, в частности, во Вьетнам и Филиппины, где действуют более низкие тарифные ставки в размере 5%. При этом перенос производства в США рассматривается как экономически невыгодный из-за высокого уровня минимальной заработной платы и сложностей с удержанием персонала на подобных производствах.

Европейский рынок: структурные вызовы

Автомобильный рынок Старого света столкнулся с рядом серьезных вызовов. Нарастание торгового конфликта между ЕС и Китаем спровоцировало кризис в европейской автомобильной промышленности: практически все крупные производители, за исключением Renault, в конце 2024 года выпустили предупреждения о снижении прибыли, а Volkswagen объявил о планах закрытия как минимум трех заводов в Германии и сокращения десятков тысяч рабочих мест.

Внутренний европейский рынок находится в стагнации. В 2024 году число регистраций новых автомобилей в ЕС, по оценкам Европейской ассоциации автопроизводителей (ACEA), немного увеличилось по сравнению с 2023 годом — на 0,8% до 10,6 млн единиц. Авторынок Испании продолжает демонстрировать уверенный рост, увеличившись на 7,1%. Но у грандов зафиксировано снижение — во Франции на 3,2%, в Германии на 1% и в Италии на 0,5%. Пандемия нанесла европейскому автомобилестроению удар, от которого он не оправился: в 2024 году количество регистраций оказалось на 18,4% меньше, чем в 2019 году.

В ответ на растущее присутствие китайских автомобилей, доля которых в аккумуляторном сегменте превышает 20%, Европейская Комиссия (ЕК) инициировала масштабное расследование. Его результатом стало введение защитных тарифов в размере до 45%, включая существующую 10-процентную пошлину. Размер тарифов варьируется в зависимости от уровня государственной поддержки, полученной производителями: от 7,8% для Tesla, до 35,3% для SAIC.

Введение защитных мер вызвало трения внутри ЕС. Германия и Венгрия, имеющие значительный объем экспорта в Китай, выступили против тарифов. Позиция Берлина особенно показательна, учитывая, что немецкие автопроизводители существенно зависят от китайского рынка. Например, Mercedes-Benz реализует там около 30% своих глобальных продаж, а китайские компании Geely и BAIC владеют пятой частью акций компании.

Прогноз продаж электромобилей в Европе 2021-2026гг

ЕК разрабатывает новые критерии для китайцев, желающих получить доступ к европейским субсидиям, включая условие локализации производства и передачу технологий. Этот подход во многом зеркально отражает практику Пекина, предусматривающую передачу технологий в обмен на доступ к рынку. При этом китайское министерство торговли рекомендовало своим автопроизводителям воздержаться от масштабных инвестиций в Европу, ограничившись только финальной сборкой.

ЕК не рассматривает возможность переноса установленного на 2035 год срока прекращения продаж автомобилей с ДВС, аргументируя это необходимостью сохранения предсказуемости для отрасли и защиты интересов компаний, уже осуществивших значительные инвестиции в электрификацию. При этом обсуждается возможность пересмотра промежуточных целевых показателей продаж электромобилей и связанных с ними штрафных санкций, поскольку текущая система штрафов может привести к снижению инвестиционного потенциала европейских производителей и усилению позиций китайских конкурентов через механизм торговли квотами на выбросы.

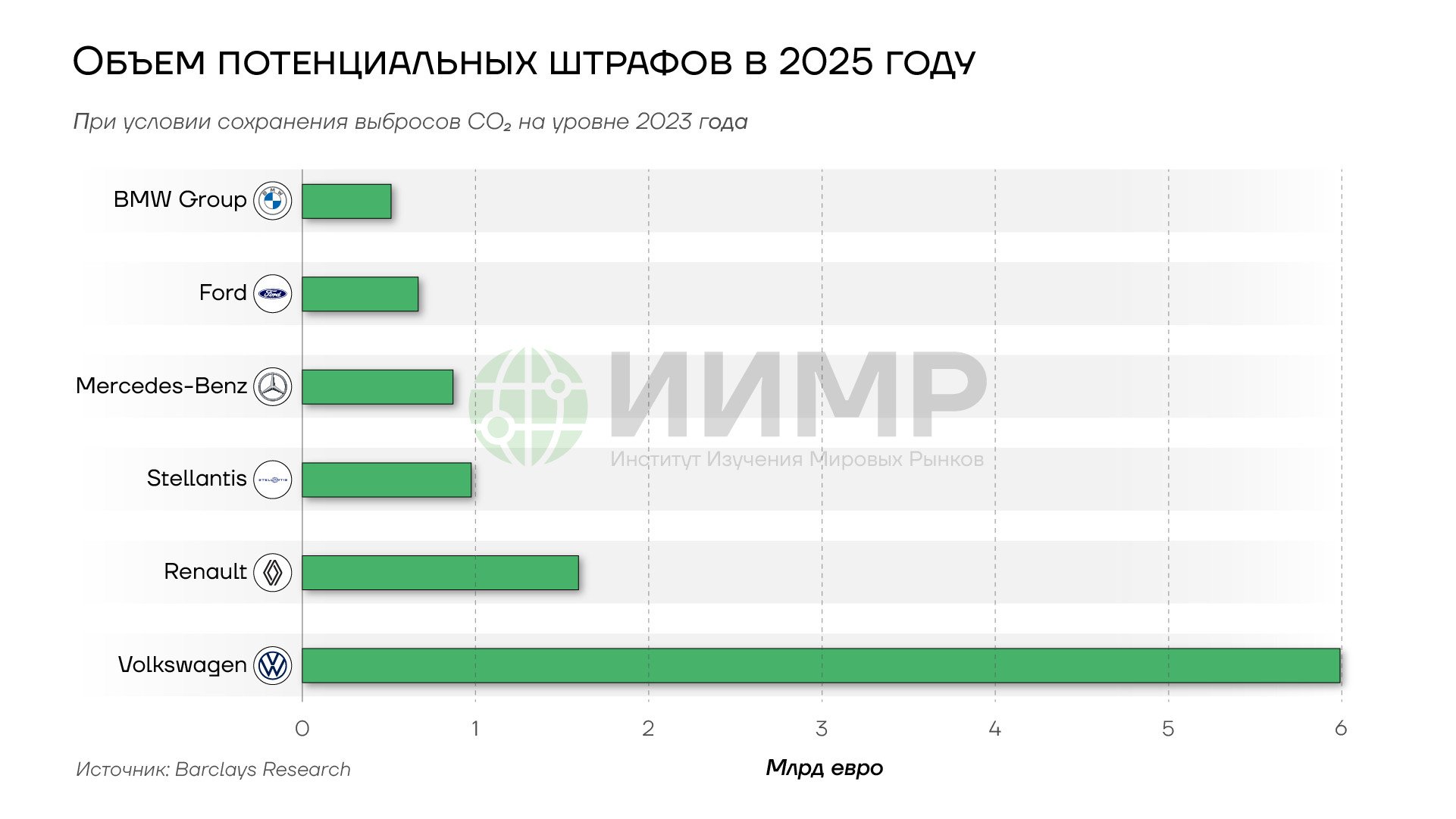

Объем потенциальных штрафов для автопроизводителей в 2025 году

По действующим с 2025 года правилам производители обязаны гарантировать, что объем выбросов их автомобилей не должен превышать 92 граммов углерода на километр пути. В этих условиях некоторые компании, включая Stellantis, Ford, Toyota, Mazda и Subaru, объявили о планах приобретения углеродных кредитов у Tesla и китайских конкурентов для соответствия новым нормам ЕС.

По оценкам аналитиков банка UBS, совокупное влияние различных мер достижения регуляторных целей, включая скидки и углеродные кредиты, может составить до 4 млрд евро в масштабах отрасли.

Потенциальное предложение углеродных кредитов от автопроизводителей в ЕС 2020-2025гг

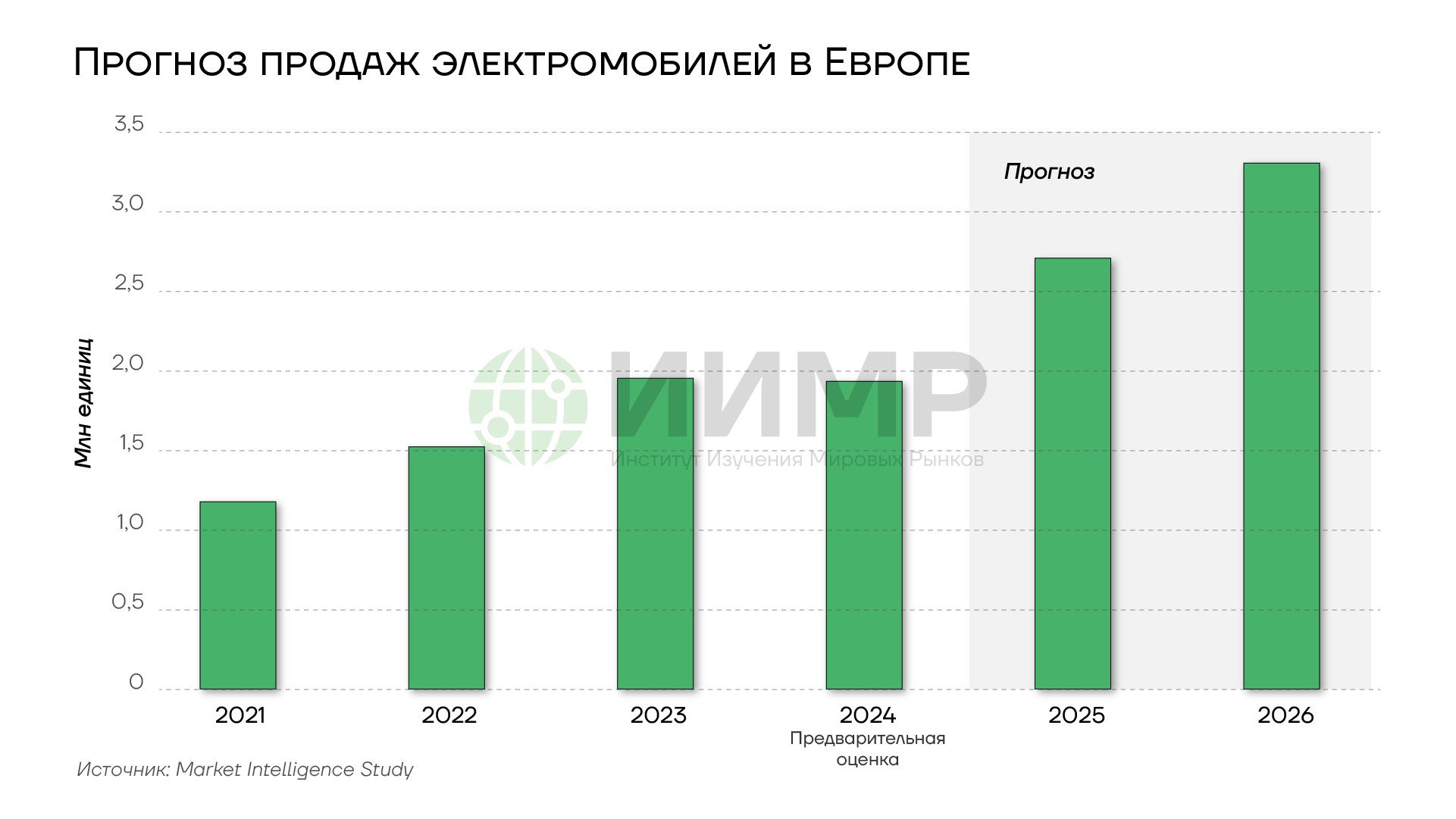

Вместе с тем аналитики Market Intelligence полагают, что европейский рынок электромобилей в 2025 году продемонстрирует существенный рост. Объем их продаж в Западной Европе, включая Великобританию, увеличится на 40% и достигнет 2,7 млн единиц. Доля электромобилей в общем объеме рынка вырастет с 15-17% до 22%. Основным драйвером роста станет именно ужесточение регуляторных требований к выбросам углекислого газа.

Производители автомобилей готовятся к увеличению спроса, планируя вывести на рынок более 160 моделей электромобилей, включая доступные варианты стоимостью ниже 25 тыс. евро, например, Renault 5 и Citroen e-C3. Однако увеличение продаж сопряжено с существенными издержками для автопроизводителей. По оценкам ACEA, совокупные затраты на штрафы, углеродные кредиты и убытки от продаж электромобилей могут достичь 16 млрд евро. UBS прогнозирует снижение прибыли европейских автопроизводителей на 7% по сравнению с 2024 годом.

Прогнозы и выводы

- Углубление региональной специализации автопроизводителей. Китай будет доминировать в сегменте электромобилей и гибридов, Европа сфокусируется на премиальных моделях всех типов силовых установок, США сохранят лидерство в сегменте пикапов и крупных SUV с преимущественно традиционными и гибридными силовыми установками.

- Консолидация рынка и стратегические партнерства. Продолжится волна слияний и поглощений, особенно среди традиционных производителей, ищущих синергию для сокращения затрат на разработку новых технологий.

- Локализация производственных цепочек. В ответ на торговые войны и геополитическую напряженность производители будут стремиться сократить зависимость от глобальных схем поставок путем создания полностью интегрированных производственных кластеров в ключевых регионах.

- Рост доли гибридных технологий. Подключаемые гибриды (PHEV) и обычные гибриды (HEV) будут занимать все большую долю рынка как промежуточное решение, сочетающее преимущества электрификации силовой установки и развитой инфраструктуры заправки топливом.

- Поляризация рынка по ценовым сегментам. Ожидается усиление разрыва между бюджетным и премиальным сегментами при сокращении доли среднего ценового диапазона. Китайские производители будут доминировать в нижнем и среднем сегментах, европейские и американские — в премиальном.