{kind=link}

Небоскребы США

Сезон отчетов в Америке по традиции открывают банки, результаты которых должны жать ответ, закончился ли банковский кризис.

14 июля Citigroup, JPMorgan Chase и Wells Fargo публикуют финансовые отчеты за второй квартал. Главная интрига заключается в том, насколько снизились их показатели из-за роста уровней просроченных задолженностей на фоне инфляции и дефолтов по кредитам, выданным под плавающую ставку.

Всего шесть крупнейших банков США (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Goldman Sachs и Morgan Stanley), которые, в совокупности, обслуживают более 80% американских граждан, вынуждены были списать около 5 млрд долларов и увеличить резервы на 7,6 млрд, считают аналитики, опрошенные агентством Блумберг. Если эти прогнозы оправдаются, то потери от кредитования и рост резервов будет вдвое больше, чем за тот же период 2022 года. Негативные результаты приблизятся к уровням второго квартала 2020 года, когда шестерка крупнейших американских банков списала 6 млрд долл. и дополнительно зарезервировала еще 35 млрд долл.

{kind=link}

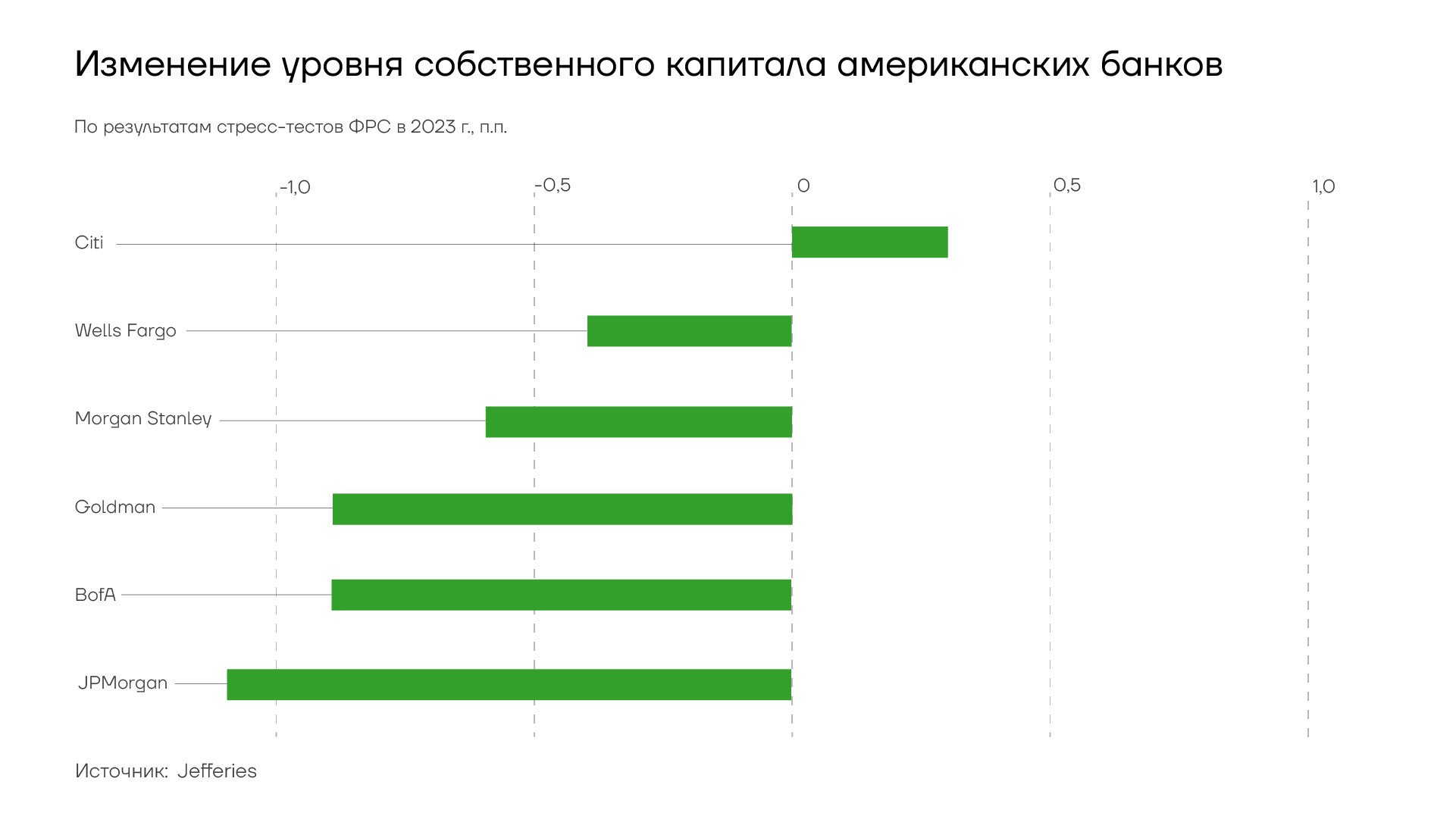

Изменение уровня собственного капитала крупнейших банков США

Долги по кредитным карта приносят больше всего неприятностей. По оценкам аналитиков JPMorgan списал за прошедший квартал задолженности на 1,1 млрд долл., что практически вдвое больше, чем 600 млн за тот же период год назад. В Bank of America на кредиты по кредитным картам приходится около четверти от общего объема списаний.

Кредиты на коммерческую недвижимость также портят финансовые показатели банкам. Владельцы недвижимости продолжают жить в условиях снижения спроса на офисные помещения, поскольку форматы удаленной и гибридной работы остались популярными, несмотря на то, что пандемия закончилась.

Wells Fargo, крупнейший кредитор покупателей коммерческой недвижимости среди шестерки крупнейших банков, сообщал в начале июля, что увеличил резервы на 1 млрд долларов, чтобы быть готовым к негативному развитию ситуации на рынке офисных помещений.

Однако хоронить американский банковский сектор пока рано. Аналитики банковского сектора считают, что позитивный эффект от повышения процентных ставок перевесит негативный для большинства крупных банков. В среднем эксперты, опрошенные агентством Блумберг, ожидают, что шесть крупнейших банков США сообщат о росте прибыли на акцию на 6% в годовом исчислении по итогам второго квартала.

В конце июня ФРС США опубликовала результаты ежегодного стресс-теста банковского сектора, по которым сектор может взять на себя убыток в 541 млрд долл. и всё равно остаться на плаву. Крупные банки могут снизить уровень собственного капитала на половину или даже на целый процентный пункт от объема активов и соответствовать регуляторным требованиям. Таким образом банки могут направить больше средств на дивиденды или выкуп акций, что привлекает инвесторов.

Стресс-тесты ФРС — это ежегодные мероприятия, проводимые после кризиса 2008 г, которые оценивают, останутся ли уровни собственного капитала, который поглощает в случае необходимости убытки банков, выше минимальных требований в случае экономической катастрофы.

В этом году банкам нужно было показать, что они могут выдержать рост безработицы до 10%, падение цен на коммерческую недвижимость на 40%, снижение цен на жилье на 38% и падение краткосрочных процентных ставок почти до нуля.