Перевооружение Европы 2025

Европейский союз (ЕС) вступает в «эпоху перевооружения» на фоне растущих сомнений относительно готовности новой американской администрации в прежнем объеме финансировать НАТО. Еврокомиссия намерена мобилизовать до 800 млрд евро, при этом ее план практически не предусматривает новых денежных средств, а бремя финансирования перевооружения возлагается на плечи государств-членов. Реализация плана потребует наращивания заимствований, что создаст серьезные сложности, учитывая и без того высокий уровень долга в Европе.

- Европейский союз вступает в «эпоху перевооружения» на фоне растущих сомнений относительно готовности новой американской администрации в прежнем объеме финансировать НАТО.

- План «Rearm Europe», представленный председателем Еврокомиссии Урсулой фон дер Ляйен, направлен на увеличение оборонных расходов для достижения сильной оборонной позиции не позднее 2030 года.

- Еврокомиссия намерена мобилизовать до 800 млрд евро, при этом ее план практически не предусматривает новых денежных средств, а бремя финансирования перевооружения возлагается на плечи государств-членов.

- У ЕС есть возможности привлечения необходимой суммы, но реализация плана потребует наращивания заимствований. Это создаст серьезные сложности, учитывая и без того высокий уровень долга в Европе.

- Скачок доходности облигаций уже продемонстрировал негативную реакцию рынка на потенциальное увеличение долга.

- Помимо экономических ограничений, вероятны также политические барьеры, особенно если дофинансирование оборонной отрасли потребует сокращения расходов в других отраслях.

План Еврокомиссии состоит из пяти частей. Первая предусматривает расширение государственного финансирования оборонной отрасли на национальном уровне. Чтобы государства-члены могли вкладывать больше средств в эту сферу, власти ЕС намерены задействовать «национальную оговорку об освобождении» от требований Пакта стабильности и роста. Это соглашение между странами блока обязывает их соблюдать определенные макроэкономические критерии. «Национальная оговорка» позволяет приостановить действие правил для определенного государства-члена на ограниченный период. Предполагается, что в результате европейские страны смогут значительно увеличить свои расходы на оборону, но при этом не придется прибегать к процедуре чрезмерного дефицита бюджета. По подсчетам Комиссии, если государства-члены увеличат свои расходы на оборону в среднем на 1,5% ВВП, это может создать фискальное пространство в размере около 650 млрд евро в течение четырех лет.

Компоненты плана перевооружения Европы.

Вторая часть плана предусматривает выдачу государствам-членам займов на сумму 150 млрд евро для инвестиций в оборону. В основном речь идет о более эффективном и совместном расходовании средств, в частности, на противовоздушную и противоракетную оборону, артиллерийские системы, ракеты и боеприпасы, беспилотные летательные аппараты и системы борьбы с ними, а также другие нужды — от кибербезопасности до военной мобильности. Ожидается, что совместные закупки стран-членов позволят снизить затраты, уменьшить фрагментацию оборонной отрасли, улучшить возможности взаимодействия и укрепить европейскую оборонно-промышленную базу.

Третий пункт плана включает использование возможностей бюджета ЕС для увеличения инвестиций, связанных с обороной. Руководство блока намерено предложить дополнительные возможности и стимулы для государств-членов, которые решат, хотят ли они использовать программы региональной политики ЕС — так называемой «политики сплочения» (cohesion policy) — для увеличения оборонных расходов.

Последние два пункта направлены на мобилизацию частного капитала через Европейский инвестиционный банк, а также за счет ускорения создания Европейского союза сбережений и инвестиций. Союз должен помочь направить дополнительные частные инвестиции на решение приоритетных задач ЕС, в том числе в оборонном секторе. Еврокомиссия ожидает, что сам по себе он сможет привлекать в экономику Старого света сотни миллиардов дополнительных инвестиций в год.

Финансирование обороны в Европе

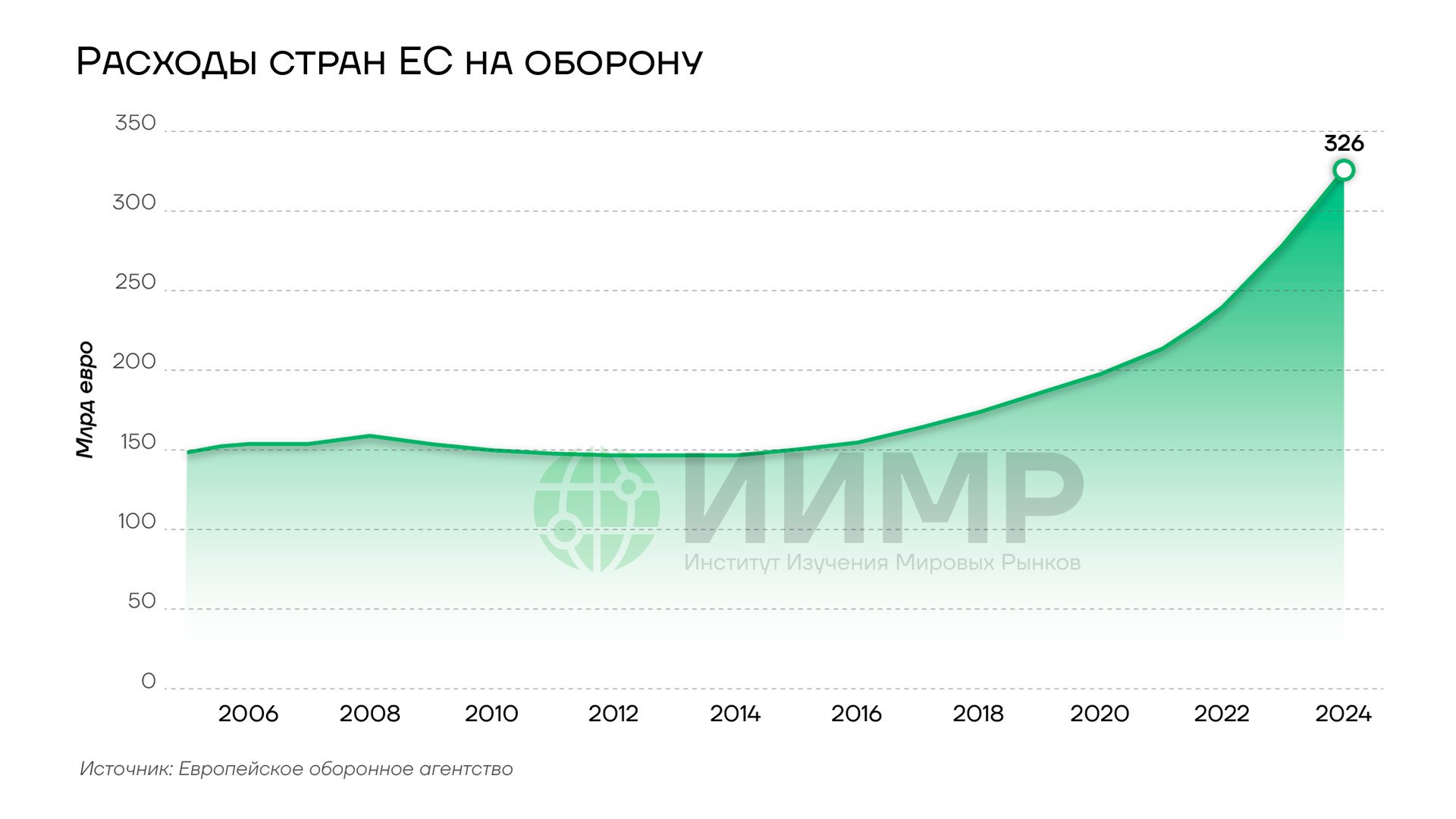

В период с 2021 по 2024 год общие расходы на оборону Евросоюза выросли более чем на 30%. В 2024 году они достигли 326 млрд евро, что составляет около 1,9% ВВП блока.

Расходы ЕС на оборону

Расходы на оборону только тех 23 государств-членов ЕС, которые также входят в НАТО, составили 1,99% от их совокупного ВВП в 2024 году и, как ожидается, достигнут 2,04% в 2025 году.

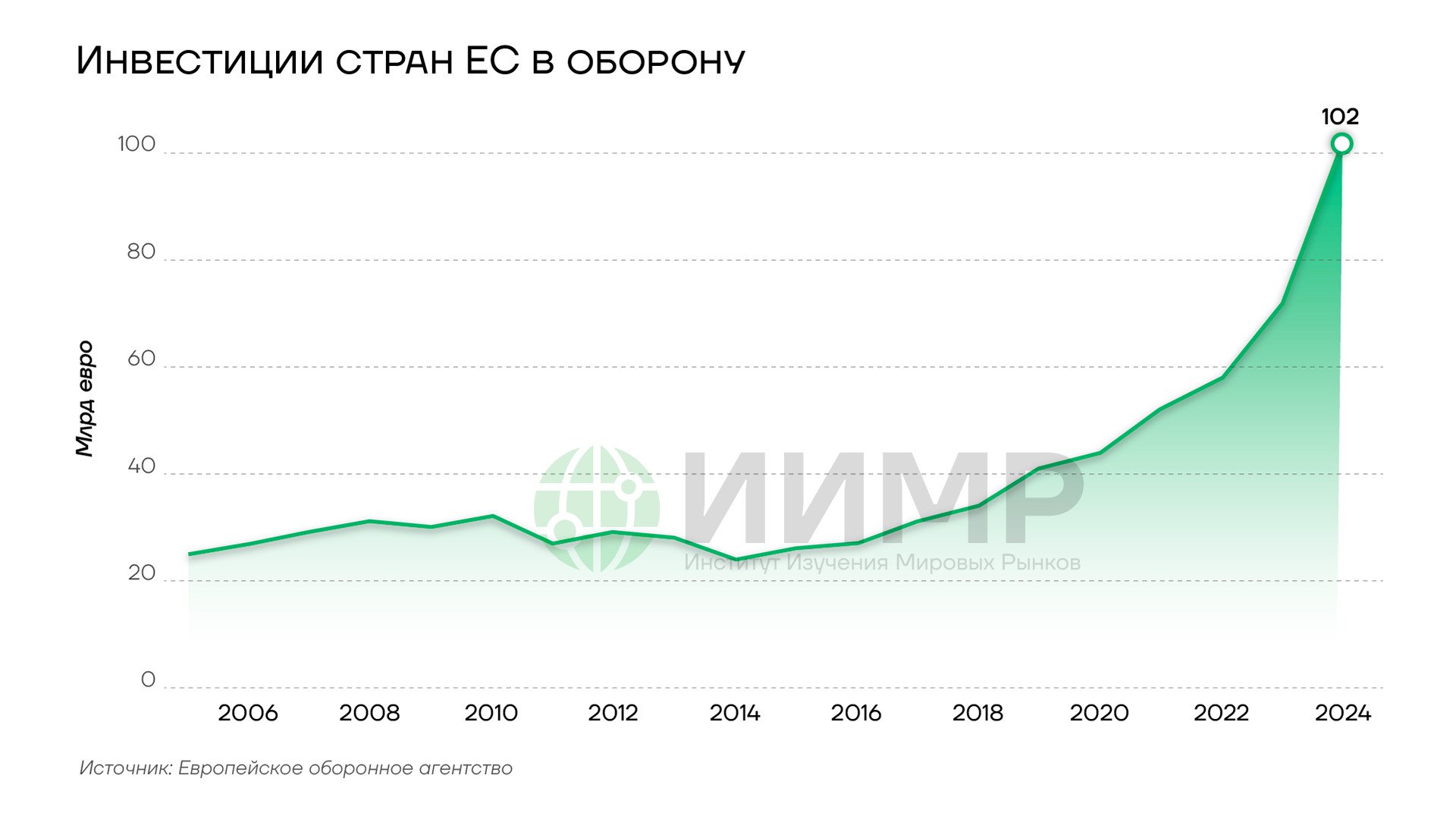

Инвестиции стран ЕС в оборону

Инвестиции стран ЕС в оборону в 2023 году увеличились на 17% по сравнению с предыдущим годом до 72 млрд евро, или 26% совокупных расходов государств-членов на оборону. В 2024 году рост продолжился, и инвестиции достигли рекордных 102 млрд евро, что составляет более 30% от общих оборонных расходов.

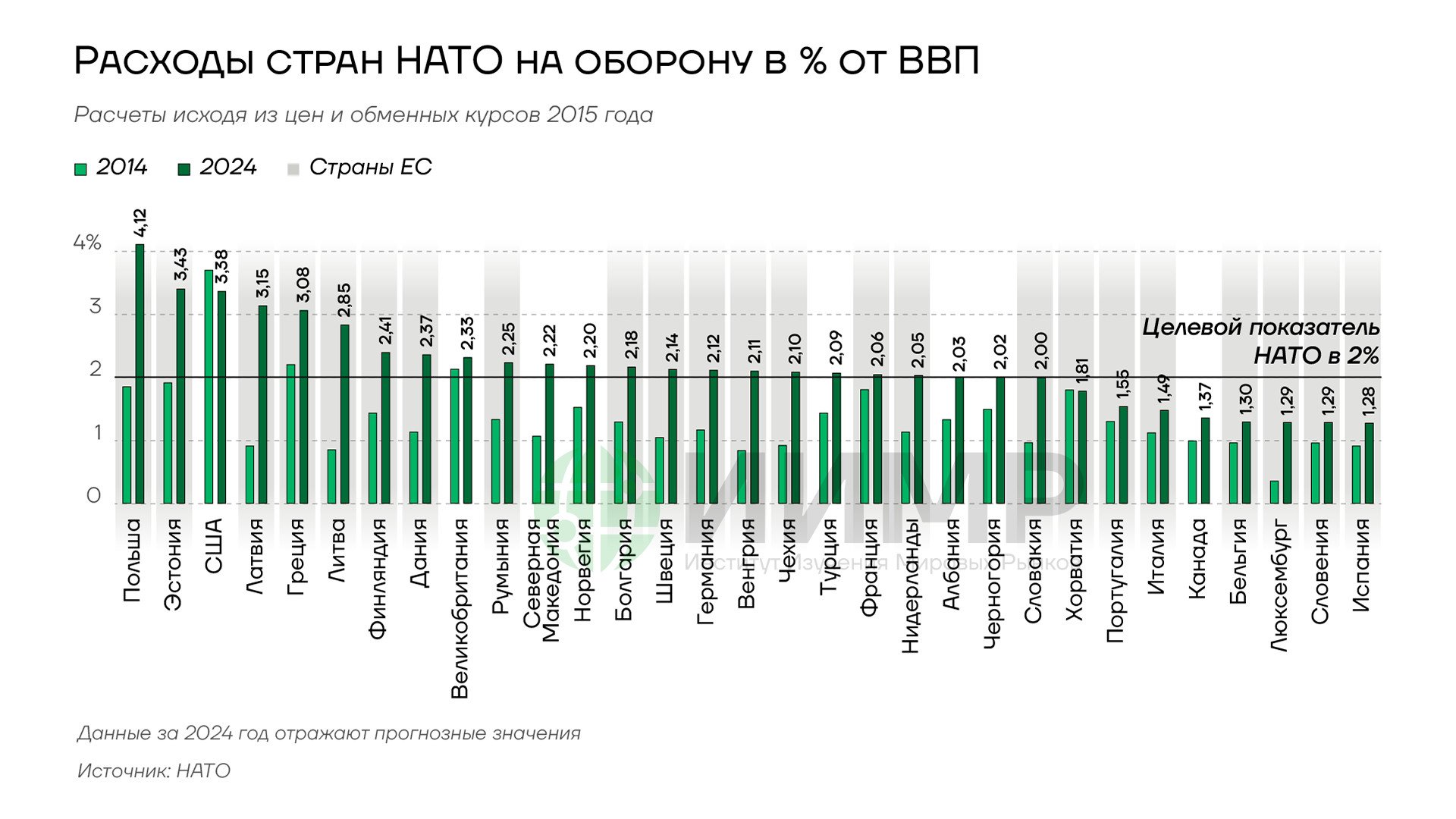

Несмотря на существенное увеличение оборонных расходов — почти вдвое с 2014 года — в среднем европейские страны по-прежнему тратят меньше целевого показателя НАТО в 2% ВВП, в то время как США финансируют почти две трети военного бюджета альянса. Президент США Дональд Трамп неоднократно призывал европейские страны и других союзников по НАТО увеличить свои расходы на оборону до 5% ВВП. Но в то время как некоторые страны, такие как Польша, также призвали к наращиванию расходов, ряд европейских государств с трудом справляются с соблюдением даже текущего целевого показателя и выражают обеспокоенность по поводу увеличения своих трат.

Расходы стран НАТО на оборону в % от ВВП.

Европейская оборонная промышленность годами работала в условиях недоинвестирования, что ограничило ее потенциал. Это стало результатом решений, принятых государствами-членами после окончания холодной войны в отношении их бюджетов и политики. На показателях оборонной промышленности сказалось и то, что члены блока совершали значительную часть закупок у поставщиков за пределами Европы. В последнее время подавляющее большинство европейских инвестиций в оборонную промышленность было направлено в США и другие страны, включая Израиль и Южную Корею. Из 75 млрд евро, потраченных государствами-членами в период с июня 2022 по июнь 2023 года, 78% расходов на закупки были направлены на приобретения у поставщиков за пределами ЕС, из которых 63% базируются в США.

Еврокомиссия оценивает годовой оборот европейской оборонной технологической и промышленной базы (EDTIB) в 70 млрд евро. При этом EDTIB очень фрагментирована, особенно за пределами аэрокосмической и ракетной промышленности, что сокращает возможность повышения ее конкурентоспособности за счет объединения исследований и разработок и эффекта масштаба. Цепочки поставок оборонной промышленности также сильно фрагментированы, в них задействовано более 2,5 тыс. малых и средних предприятий. Эти цепочки в основном выстроены на национальном уровне без особого взаимодействия, что приводит к дублированию, а также усложняет логистику и сотрудничество в области обслуживания военной техники.

В связи с угрозой пересмотра Вашингтоном своих обязательств по защите союзников по трансатлантическому альянсу страны ЕС ищут способ укрепить собственный оборонный потенциал. Теперь расходы на оборону рассматриваются Еврокомиссией как неотложные.

Источники фондирования оборонной промышленности

Основным источником финансирования европейской оборонной промышленности являются и, скорее всего, останутся оборонные бюджеты 27 государств-членов ЕС. Согласно статье 41 Договора о Европейском союзе, за счет бюджета блока не могут финансироваться расходы, связанные с операциями, которые имеют военное или оборонное значение. Однако из этого бюджета могут финансироваться европейские оборонные проекты, относящиеся к компетенции ЕС, в частности, в области исследований, технологического развития и космической политики, улучшения научно-технической базы Союза, промышленной политики, а также развития и взаимосвязи трансъевропейских сетей.

Раздел 5 бюджета ЕС на 2021-2027гг: Безопасность и оборона.

В долгосрочном бюджете Евросоюза на 2021-2027 годы появился отдельный раздел 5, посвященный «Безопасности и обороне», на 14,92 млрд евро. Пересмотр бюджета, согласованный в феврале 2024 года, привел к увеличению лимита в рамках этого раздела до 16,4 млрд евро. С учетом использования в 2023 и 2024 годах гибкого инструмента финансирования по акту поддержки производства боеприпасов (Act in Support of Ammunition Production, ASAP), расходы в рамках раздела 5 бюджета ЕС на 2021-2027 годы составят 16,71 млрд евро.

Поставки оружия Украине и другим партнерам блока финансируются за счет внебюджетного Европейского фонда мира (European Peace Facility, EPF), действующего с 2021 года. В 2024 году в рамках EPF был создан специальный фонд помощи Украине (Ukraine Assistance Fund, UAF). EPF финансирует совместные военные и оборонные мероприятия и покрывает общие расходы на операции, которые имеют военные или оборонные последствия и которые, следовательно, не могут быть профинансированы из бюджета ЕС. Общий бюджет фонда на период 2021-2027 годов составляет более 17 млрд евро.

ЕС постепенно укрепляет свою оборонную технологическую и промышленную базу. Расходы на исследования и разработки финансируются через Европейский оборонный фонд (European Defence Fund, EDF). Совместные закупки являются одной из задач Европейского оборонного агентства (European Defence Agency, EDA). Оно ведет от имени государств-членов переговоры о рамочных контрактах с отраслевыми партнерами на закупку боеприпасов для себя или Украины. Краткосрочный инструмент для укрепления европейской оборонной промышленности посредством общих закупок (EDIRPA) с общим бюджетом в 310 млн евро направлен ..на стимулирование сотрудничества в области оборонных закупок между государствами-членами блока. EDIRPA позволяет частично возместить расходы из бюджета ЕС группе, состоящей как минимум из трех стран, если по крайней мере 65% компонентов конечной продукции произведены в ЕС или ассоциированной стране. Однако общие суммы, выделяемые в рамках этих инициатив, невелики по сравнению с потребностями ЕС в расходах на оборону.

Варианты дофинансирования оборонной отрасли

Простейшим способом относительно быстро увеличить вложения в европейскую оборонную отрасль стало бы использование предлагаемых займов на 150 млрд евро. Однако Еврокомиссия приводит мало подробностей о том, как привлечь остальную часть суммы, чтобы достичь итогового показателя в 800 млрд евро. План фон дер Ляйен фокусируется главным образом на таких вариантах, как разрешение странам увеличить дефицит бюджета и перераспределение существующих средств ЕС, а не на привлечении новых денег.

Увеличение госдолгов и дефицита бюджета европейских стран

Для выполнения плана заимствования средств на оборону в размере до 150 млрд евро Еврокомиссия могла бы привлечь эти деньги на рынках капитала, а затем предоставить их взаймы государствам-членам при условии, что они будут совместно закупать вооружение в Европе. Согласно оборонной стратегии Еврокомиссии «Готовность 2030», оборонные компании США, Великобритании и Турции будут исключены из плана кредитования, если правительства этих стран не подпишут соглашения о безопасности с ЕС. В соответствии с этой стратегией страны-члены блока должны будут закупать большую часть военной техники в Европе, работая в основном с местными поставщиками. Они должны закупать оборудование за рубежом только тогда, когда это выгодно с точки зрения затрат, производительности или сроков поставок.

Совместное заимствование для покрытия расходов на оборону требует поддержки только квалифицированного большинства стран ЕС, что означает, что его несложно организовать. Государства, ориентированные на бережливость, такие как Нидерланды, могут согласиться, поскольку займы и выплаты по ним ложатся только на плечи стран, участвующих в совместных закупках. В то же время для государств, которые сталкиваются с более высокими процентными ставками, совместное заимствование обеспечило бы более выгодные условия по сравнению с самостоятельными займами.

После того, как система будет налажена, деньги могут быть мобилизованы довольно быстро, в течение нескольких недель. Однако может потребоваться время, чтобы эти средства оказались в распоряжении стран-членов ЕС, поскольку они должны предложить Еврокомиссии планы закупок, которые затем должны быть одобрены. С учетом этого процесс может занять целый год.

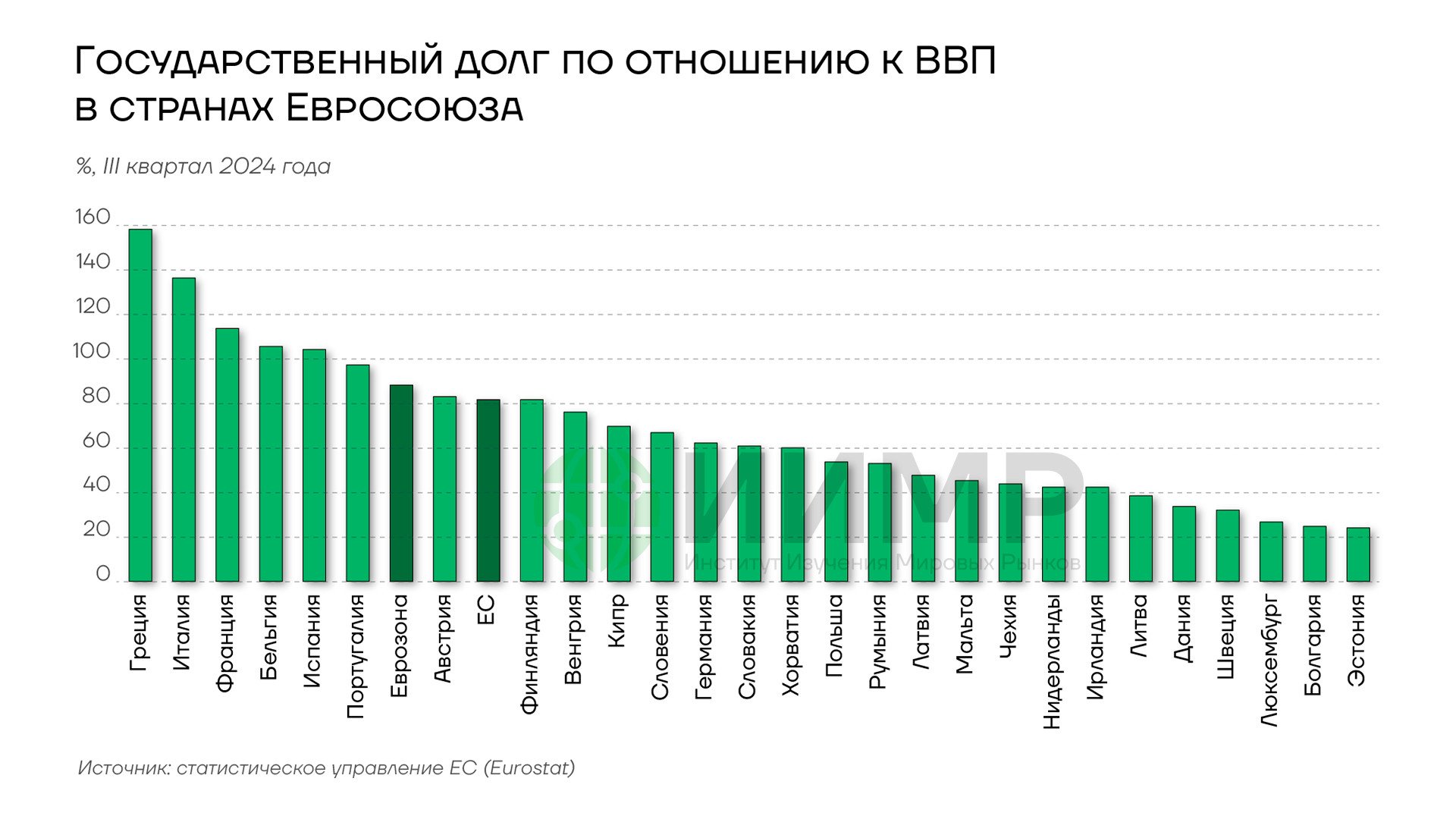

Между тем, возможности увеличения долга европейских государств ограничены, поскольку они обязаны соблюдать определенные макроэкономические показатели.

Государственный долг по отношению к ВВП в странах Евросоюза.

Справка

Для принятия евро страны Европейского союза должны выполнять определенные условия, призванные обеспечить экономическую конвергенцию. Эти требования, согласованные государствами-членами ЕС в Маастрихте в 1991 году, известны как критерии конвергенции, или Маастрихстские критерии. Они, в частности, требуют, чтобы страны ЕС удерживали дефицит государственного бюджета на уровне не выше 3% ВВП, при этом государственный долг не должен превышать 60% ВВП.

Если государство-член превышает контрольные значения дефицита или долга, в отношении него может быть принято решение о запуске процедуры чрезмерного дефицита. Если к установленному сроку страна не предпримет эффективных действий для корректировки показателей, Европейский совет может наложить санкции, включая штраф в размере до 0,05% ВВП предыдущего года для государств-членов еврозоны.

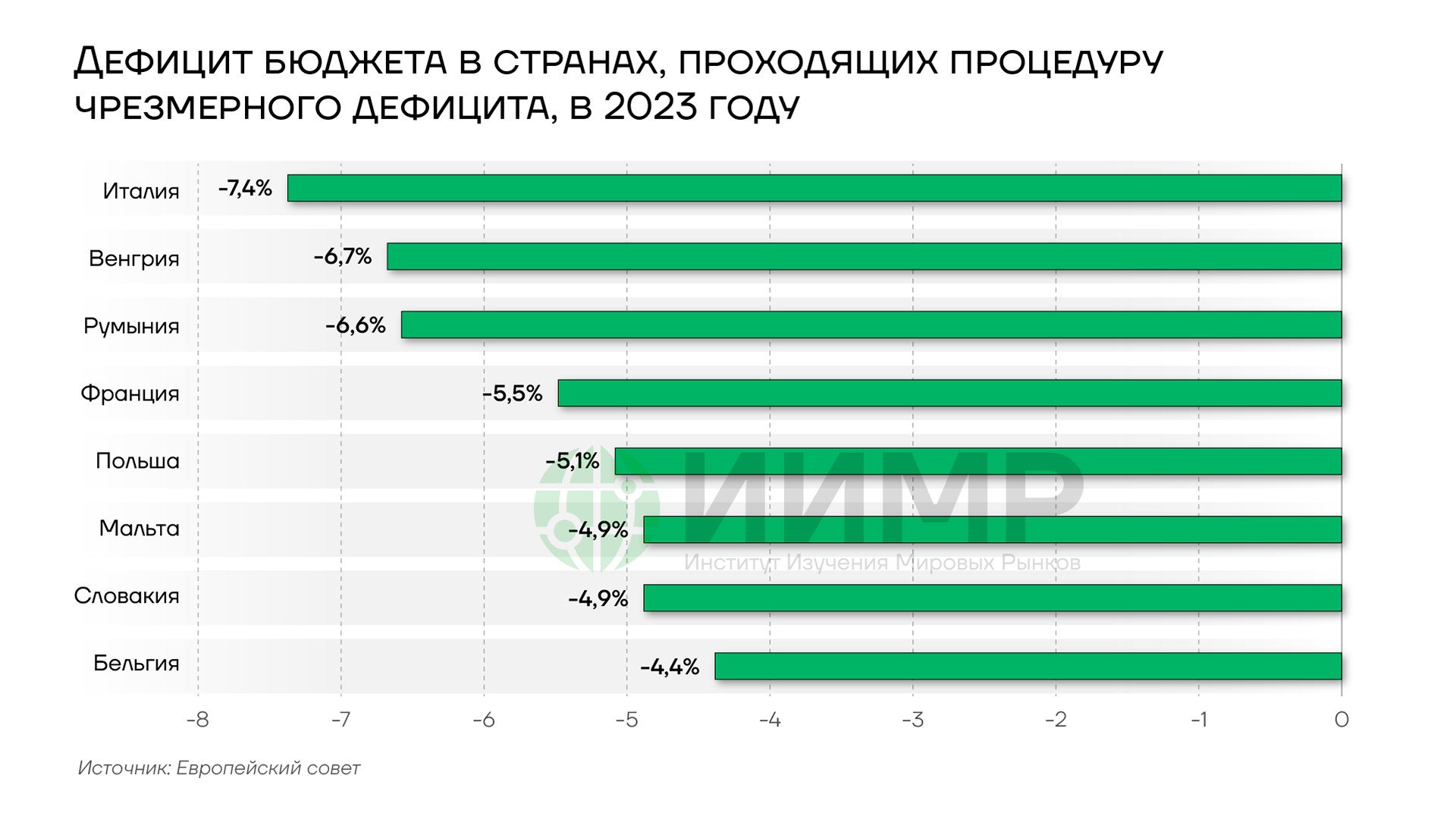

Дефицит бюджета в странах ЕС, проходящих процедуру "чрезмерного" дефицита в 2023 году.

Восемь стран блока, включая Францию, Италию, Бельгию и Польшу, уже проходят процедуру чрезмерного дефицита бюджета. Учитывая это, Европа пытается найти способы, позволяющие странам тратить больше на оборону, не прибегая к радикальным сокращениям других расходов, например, на здравоохранение или социальное обеспечение.

Смягчение бюджетных правил для стран, желающих инвестировать в оборону, с помощью национальной оговорки об освобождении от требований Пакта стабильности и роста, на первый взгляд, является одним из наименее спорных вариантов дофинансирования отрасли. Оговорка дает государствам-членам возможность запросить разрешение на отклонение от установленных бюджетных показателей в ответ на «исключительные обстоятельства вне [их] контроля», оказывающие «существенное влияние на [их] государственные финансы». Разрешение предоставляется Европейским советом в индивидуальном порядке, по запросу конкретного государства-члена и по рекомендации Еврокомиссии, основанной на его анализе. Освобождение действует в течение ограниченного периода времени — не более одного года, хотя страна может получить его более одного раза. Такая процедура не идеальна для поддержки долгосрочного планирования, необходимого для инвестиций в оборону. В какой-то момент правительствам все равно придется сокращать свой дефицит, поэтому в долгосрочной перспективе Евросоюзу потребуются другие варианты. Однако пока национальная оговорка — это единственная реальная возможность разрешить странам отступление от Маастрихтских критериев. Общая оговорка об освобождении в текущих условиях неприменима, поскольку нынешняя ситуация в области безопасности не соответствует критериям «серьезного экономического спада в еврозоне или Союзе в целом», как это было во время пандемии COVID-19.

Таким образом, временное смягчение бюджетных правил ЕС с помощью национальной оговорки служит важным сигналом о готовности блока предоставлять государствам-членам необходимую политическую и юридическую поддержку для реализации амбициозных планов инвестиций и расходов на оборону. Однако доступное фискальное пространство сильно различается в странах ЕС. После десятилетия кризисов уровень государственного долга в Европе остается высоким, а некоторые государства-члены имеют ограниченные бюджетные возможности, что не позволит им радикально увеличивать военные расходы. Срочность укрепления обороны воспринимается европейскими странами неодинаково, и для некоторых из них поддержание бюджетных показателей может быть более важной задачей. Поскольку решение о том, запрашивать ли применение национальной оговорки, остается за самими государствами, сама по себе готовность ЕС применять ее не означает, что отдельные страны решат потратить дополнительные деньги и увеличить свой дефицит бюджета. В связи с этим ожидания Еврокомиссии по созданию дополнительного фискального пространства в размере 650 млрд евро в течение четырех лет могут оказаться чрезмерно оптимистичными.

Единые европейские облигации

Дискуссия об использовании общего долга как способа дофинансирования оборонной отрасли активизируется, особенно в Центральной и Восточной Европе, где правительства могут не захотеть брать на себя больше оборонных обязательств по защите всего блока исключительно из-за своей близости к России. Поэтому они могут выступить за совместное финансирование, чтобы разделить бремя с другими странами.

Совместное заимствование также может быть более дешевым способом привлечь средства. Доходность по существующим 10-летним облигациям Евросоюза ниже, чем у большинства членов блока, за исключением Германии, Нидерландов и стран Северной Европы. Для членов ЕС с относительно высоким уровнем задолженности или тех, чьи долги воспринимаются как рискованные, единые европейские облигации могли бы снизить стоимость финансирования и позволить инвестировать в оборону больше.

Стоимость заимствования в ЕС

Европейские наднациональные эмитенты — ЕС, Европейский механизм стабильности (ESM) и Европейский инвестиционный банк — имеют рейтинги «AAA». Совокупный размер долга в Европе намного ниже, чем в США и Японии, поэтому его увеличение может быть более безопасным с точки зрения рейтингов. Кроме того, у Европы уже есть опыт выпуска единых облигаций. Фонд ЕС для восстановления после пандемии впервые осуществил масштабные общие заимствования блока.

Другой аргумент в пользу совместного заимствования заключается в том, что оно позволило бы увеличить общие оборонные расходы или, по крайней мере, расходы, скоординированные между странами, что помогло бы достичь экономии за счет масштаба.

Главная проблема для выпуска оборонных облигаций ЕС заключается в поиске обеспечения. Ресурсы ЕС уже выделены на обеспечение погашения европейских облигаций, выпущенных для восстановления после пандемии. Если блок захочет разместить дополнительные облигации для обороны, государствам-членам придется предоставить новые национальные гарантии или выделить больше ресурсов ЕС на гарантии для выпуска дополнительного долга. Кроме того, потребуется выделить ресурсы на его обслуживание. К примеру, в случае выпуска облигаций на 500 млрд под 3% годовые расходы на выплату процентов составят 15 млрд евро. Инвесторы могут потребовать более высокую доходность по общим «военным» облигациям, чем по обычным бумагам. Учитывая риск того, что страны с более слабой экономикой и более высоким долгом не смогут платить, общий долг будет восприниматься как увеличение бремени для Германии, которой было бы выгоднее самой выходить на рынок. Ставки по ее облигациям вырастут, но не так сильно, и она сохранит контроль над распределением средств.

Еще один потенциальный источник противоречий связан с распределением средств. Крупные государства-члены с наиболее развитой оборонной промышленностью, такие как Франция, будут настаивать на том, чтобы деньги, привлеченные с помощью общих оборонных облигаций, направлялись исключительно или почти исключительно европейским предприятиям. Между тем, у стран, не имеющих собственной крупной оборонной промышленности, мало стимулов для принятия таких условий. Они могут захотеть использовать деньги для закупок преимущественно за пределами ЕС, чтобы быстро восполнить свои оборонные потребности.

Перераспределение существующей расходной части бюджета

Еще одним вариантом дофинансирования оборонной отрасли является перераспределение существующих ресурсов – общеевропейских или национальных. Одна из идей, выдвинутых Еврокомиссией, заключается в перенаправлении средств фонда сплочения на финансирование оборонных расходов. Хотя этот вариант перераспределения средств представляется наиболее перспективным, он потребует политических компромиссов и поднимет юридические вопросы о том, в какой степени политика сплочения может быть переориентирована на оборонные цели. Кроме того, эффект будет сильно различаться в разных странах, поскольку деньги из фонда сплочения распределяются таким образом, чтобы беднейшие регионы Европы получали больше всего. Средства других программ, таких как фонд восстановления после пандемии, не предназначены для оборонных целей, а новый долгосрочный бюджет блока вступит в силу только в январе 2028 года.

При таких условиях важное значение будет иметь самостоятельный поиск денег государствами-членами ЕС. Не имея резервов как таковых, они могут занимать или перераспределить уже имеющиеся средства, урезая необоронные расходы. К примеру, министр финансов Франции Эрик Ломбар заявил, что его стране придется «быстрее и активнее» расходовать средства на оборону, даже если это будет означать экономию в других сферах. В то же время он отметил, что система социального обеспечения в основном останется нетронутой. При попытке сокращения необоронных трат власти страны будут сталкиваться с серьезными внутриполитическими сложностями, особенно если это урезание затронет социальные программы.

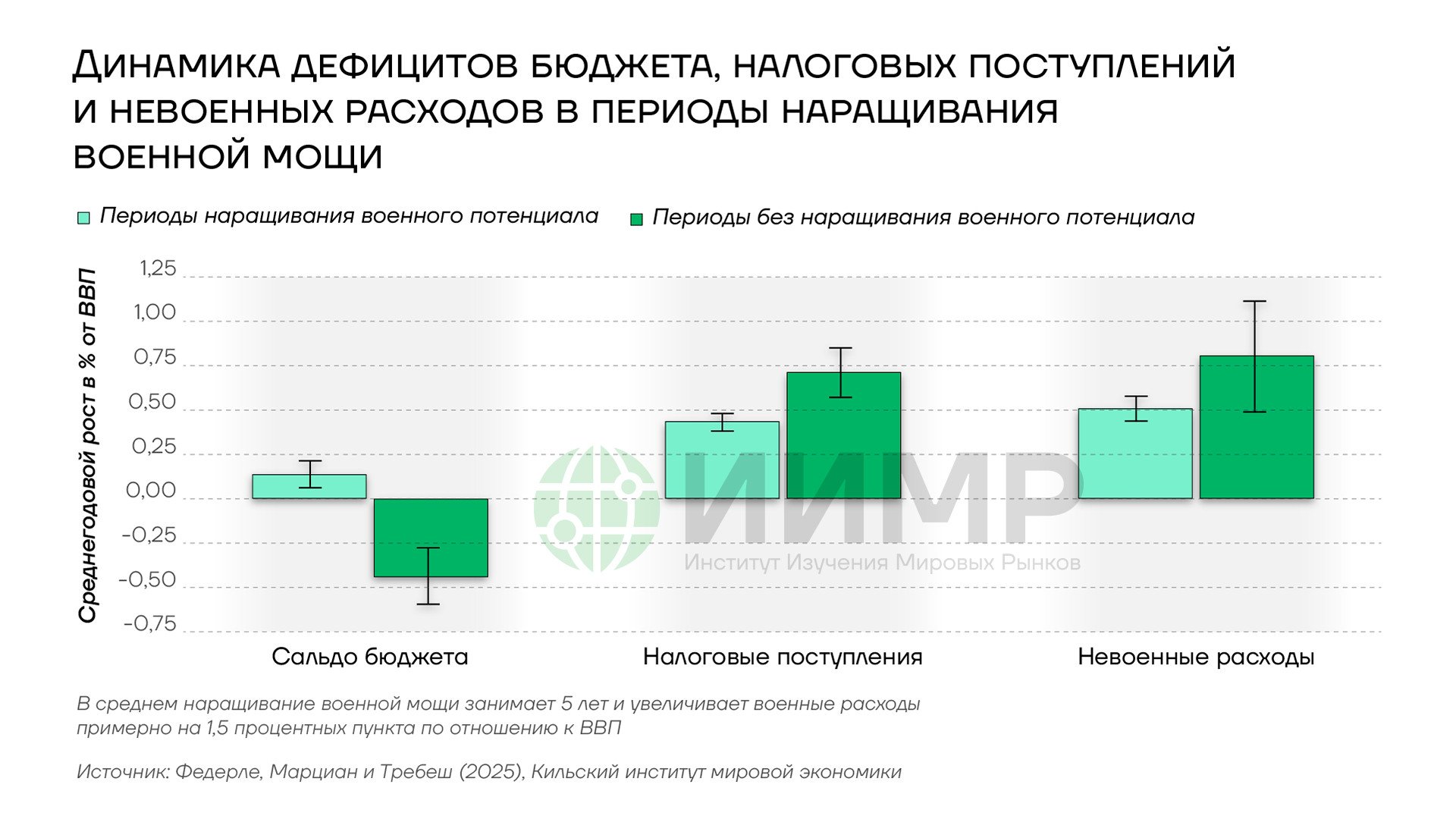

Динамика дефицитов бюджета, налоговых поступлений и невоенных расходов в периоды наращивания военной мощи

Согласно исследованию Кильского института мировой экономики, исторически наращивание военной мощи, как правило, финансировалось не за счет сокращения других государственных расходов, а за счет дефицита бюджета и увеличения налоговых поступлений.

Хотя исторический опыт не обязательно должен повторяться, велика вероятность, что и теперь перераспределение бюджетных средств в Европе будет лишь ограниченным.

Кредитование оборонных проектов

Для увеличения инвестиций в оборону будет задействован Европейский инвестиционный банк (ЕИБ). Он уже заявил, что ослабит существующие ограничения на финансирование оборонных проектов, хотя запрет на финансирование оружия и боеприпасов останется. ЕИБ, на балансе которого около 600 млрд евро, ранее также сообщил о намерении увеличить финансирование оборонных проектов вдвое до 2 млрд евро в 2025 году, а к 2027 году лимит должен составить 8 млрд евро.

Благодаря новому подходу ЕИБ сможет предоставлять кредиты на крупномасштабные стратегические проекты в таких сферах, как защита сухопутных границ, военная мобильность, критически важные объекты инфраструктуры, космос, кибербезопасность, технологии защиты от помех, военная техника и сооружения, беспилотники, защита от биологических опасностей, а также критически важное сырье и исследования.

Совокупная рыночная капитализация крупных европейских оборонных компаний, таких как немецкая Rheinmetall и французская Thales, после обнародования плана перевооружения выросла благодаря ожиданиям, что в ближайшие два года эти предприятия значительно увеличат свои капиталовложения. Однако кредиты ЕС не обязательно приведут к получению достаточного количества контрактов и заказов, оправдывающих запуск оборонными компаниями новых производственных линий, поэтому предприятиям потребуются банковские кредиты. Евросоюзу придется надеяться на то, что изменение кредитной политики ЕИБ побудит коммерческие банки также больше кредитовать оборонную отрасль.

Для этого необходимы изменения, которые позволили бы европейской банковской отрасли изменить свой подход к кредитованию оборонных предприятий. Индустрия привыкла относиться к производителям оружия с настороженностью в связи с правилами, разработанными для отсеивания клиентов с высокой степенью риска и для предотвращения кредитования секторов, которые не соответствуют критериям ESG (экологические, социальные и управленческие факторы). Этим обусловлены значительные препятствия, с которыми оборонные компании традиционно сталкивались при получении финансирования от частного сектора. По данным Еврокомиссии, доступ к финансированию остается серьезной проблемой для 44% малых и средних предприятий в оборонной отрасли. Этот показатель намного выше, чем у гражданских МСП. У оборонных МСП в Европе меньше возможностей финансирования, чем в США или Великобритании, а американские инвесторы составляют 60% от общего числа.

Чтобы сделать оборону более привлекательным для европейских банкиров сектором, властям ЕС нужно пересмотреть некоторые определения устойчивого финансирования. Еврокомиссия намерена представить дополнительные разъяснения по применению Регламента ЕС по раскрытию информации об устойчивом финансировании (SFDR). Хотя он не препятствует финансированию оборонного сектора напрямую, Комиссия ожидает, что как финансовый, так и оборонный секторы могут выиграть от дополнительных разъяснений относительно связи обороны с инвестиционными целями системы устойчивого развития.

Использование российских активов

Несмотря на то что в плане «Rearm Europe» не упоминается конфискация замороженных активов России, Европейский союз и Великобритания намерены продвигать переговоры на эту тему, чтобы совместно увеличить расходы на оборону.

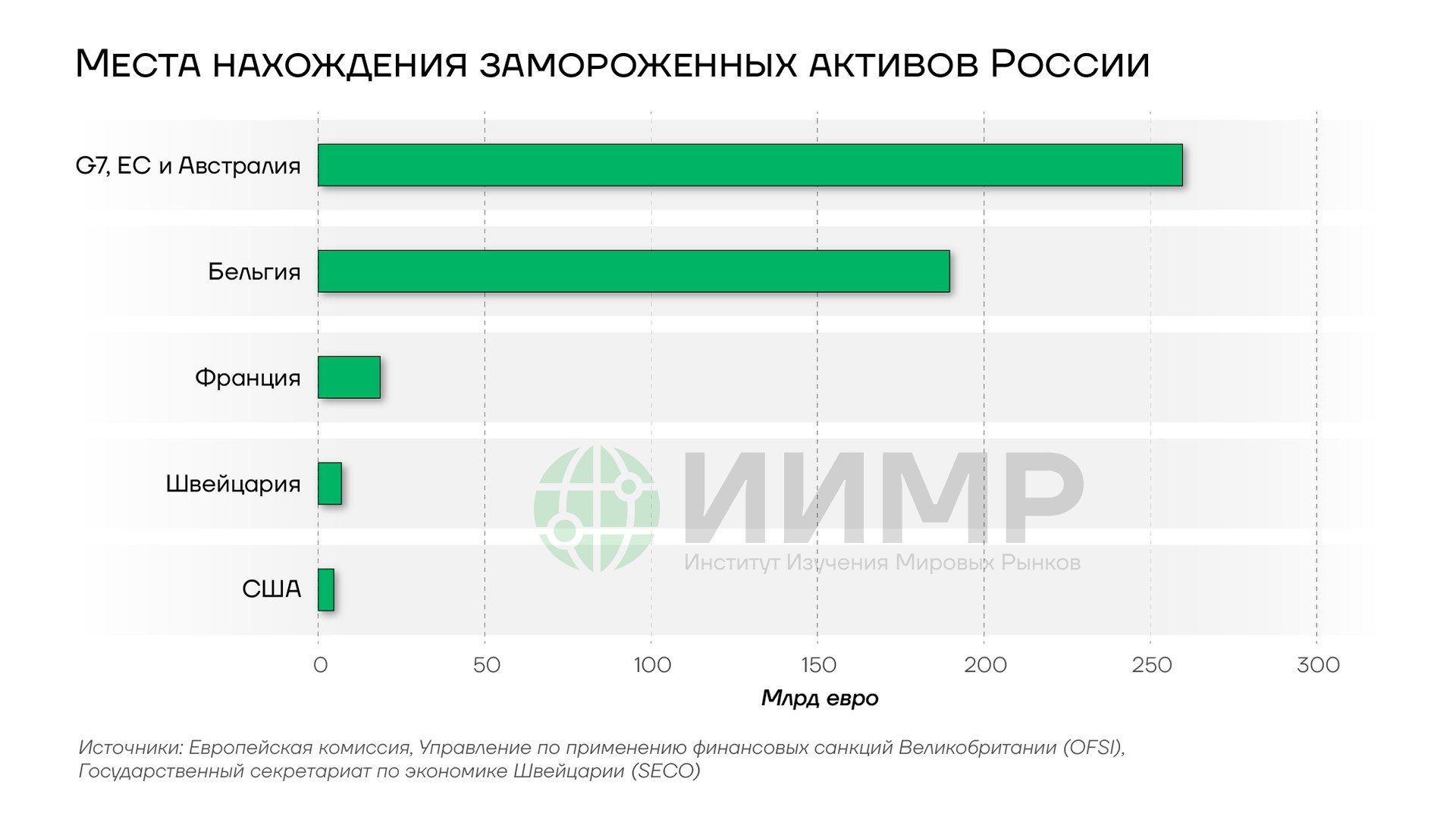

Евросоюз, США и их союзники заморозили российские активы на общую сумму более $300 млрд (275 млрд евро). В частности, замороженные активы на сумму около 210 млрд евро находятся в ЕС, причем большая часть — около 183 млрд евро — в Euroclear, международной расчетно-клиринговой организации, которая базируется в Бельгии.

Места нахождения замороженных активов России

Значительная часть этих средств была вложена в краткосрочные государственные облигации, которые хранились в качестве резервов Центрального банка России. К настоящему времени срок погашения большинства облигаций истек, и они превратились в наличные деньги, хранящиеся в банках. До сих пор страны G7 использовали проценты с замороженных денежных средств. Так, в июле 2024 года ЕС направил на финансовую помощь Украине первый транш в размере 1,5 млрд евро в виде процентов, полученных от российских активов. Это рассматривалось как способ избежать юридических и финансовых проблем, которые возникли бы в случае прямой конфискации денег и передачи их Украине. Однако некоторые европейские государства, такие как Польша, Великобритания, Литва, Латвия и Эстония, хотят пойти дальше, забрав также и основную сумму.

Другие европейские страны, такие как Бельгия, Франция и Германия, напротив, опасаются, что конфискация может нарушить предусмотренный международным правом принцип иммунитета государства и повлиять на евро. Так, министр финансов Франции Эрик Ломбар выступил против конфискации российских активов для финансирования европейских военных расходов, заявив, что это противоречило бы международным соглашениям и что конфискация без законных оснований может представлять риск для европейской финансовой стабильности.

Аргументом против конфискации для стран ЕС может служить то, что в будущем другие государства и инвесторы могут воздерживаться от использования европейских финансовых институтов, если будут опасаться, что их активы также могут быть конфискованы. Это подорвет роль евро как международной валюты для государственных резервов. Такие страны, как Саудовская Аравия и Китай, могут отреагировать продажей европейских государственных облигаций. В результате повысится стоимость заимствований для правительств, многие из которых обременены долгами, хотя Европейский центральный банк (ЕЦБ) может частично смягчить этот удар, покупая государственные облигации.

Теоретически государства-члены ЕС могли бы одобрить конфискацию российских активов. Однако, учитывая степень риска для финансовой репутации Европы, более вероятно, что Евросоюз продолжит использовать проценты с российских активов напрямую или будет выпускать облигации, обеспеченные этими процентами.

Взаимодействие с США

Европейская оборонная отрасль в значительной степени зависит от США. В частности, Америка предоставляла Украине большую часть военной помощи, и ее прекращение способно постепенно привести к серьезным проблемам.

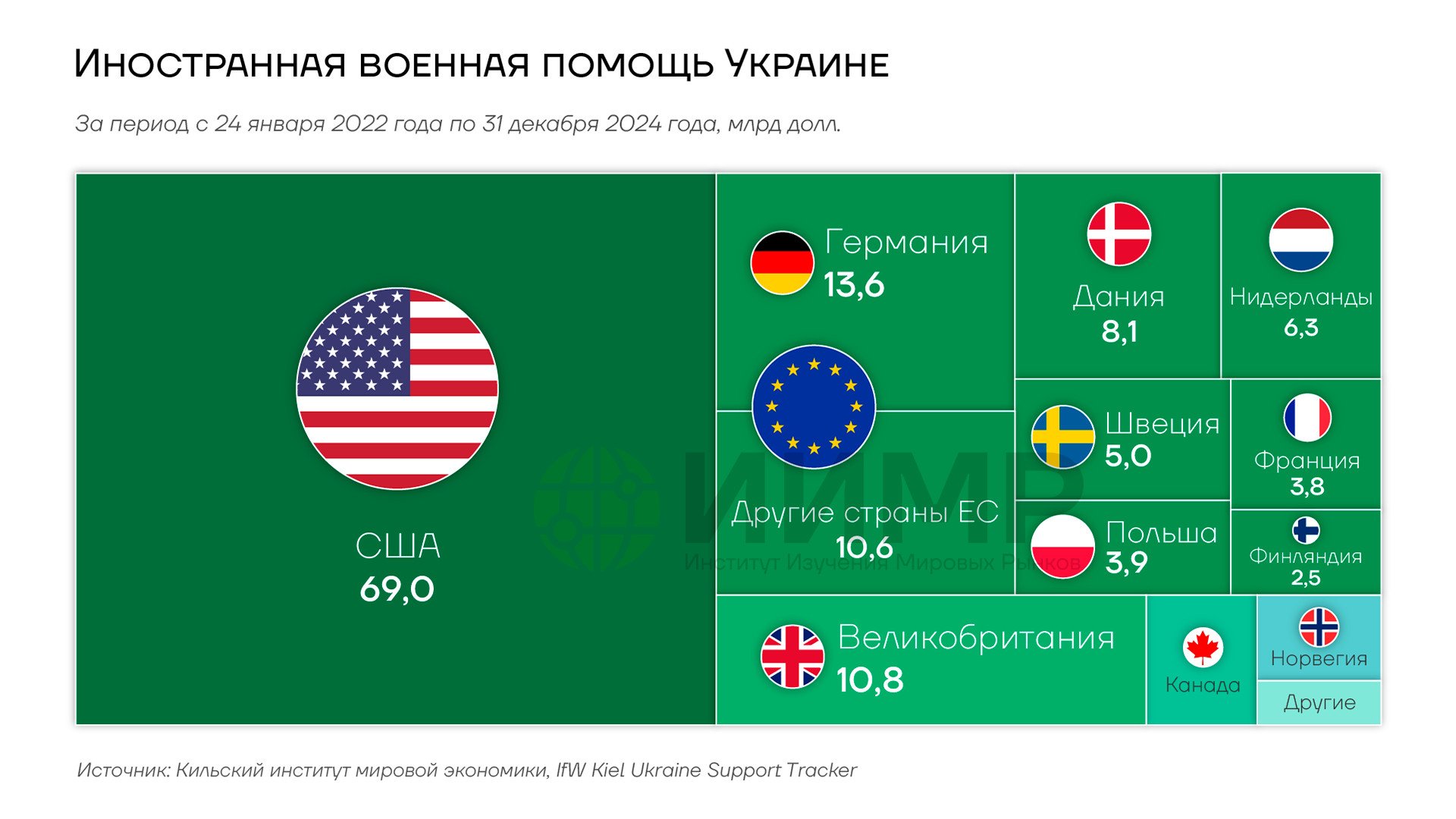

Иностранные военные вливания в Украину

Хотя стратегия «Готовность 2030» направлена на снижение зависимости от США и увеличение закупок военной техники европейского производства, региону будет сложно оперативно обеспечить замену американской военной технике. Поскольку США заказывают значительные объемы вооружений для собственной армии, экономия за счет масштаба удешевляет оружие американского производства и сокращает сроки его поставки по сравнению с закупками в Европе, особенно в тех случаях, когда правительствам нужно инвестировать в разработку совершенно новых систем.

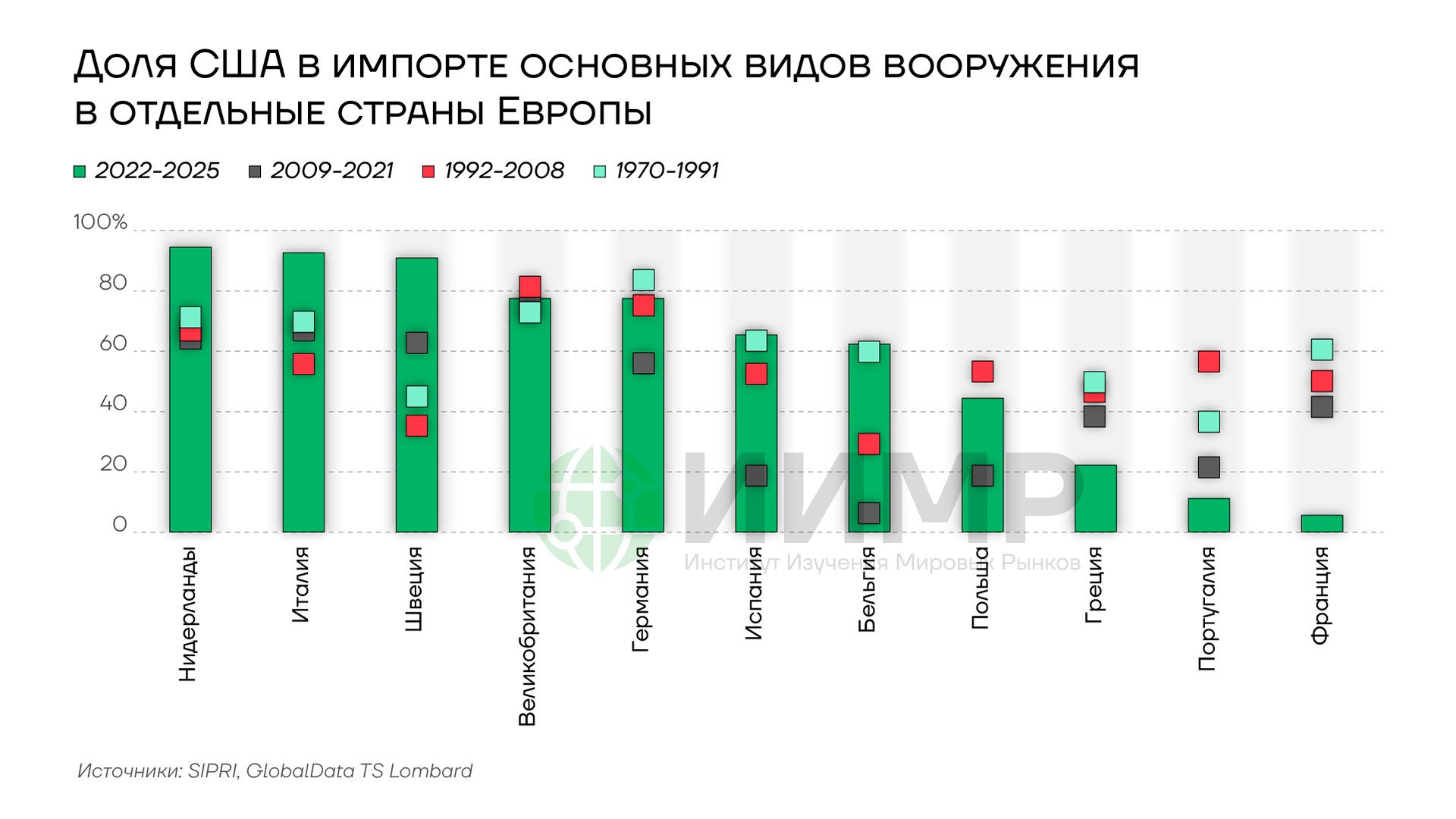

Доля США в импорте основных видов вооружения в отдельные страны ЕС

По данным Стокгольмского международного института исследований проблем мира (SIPRI), в период с 2015-2019 по 2020-2024 годы импорт вооружений европейскими членами НАТО более чем удвоился — рост составил 105%. США поставили почти две трети этого оружия — 64%, что значительно больше, чем в 2015-2019 годах (52%). Из следующих четырех крупнейших поставщиков только два были европейскими государствами: на Францию пришлось 6,5% импорта, на Германию — 4,7%. Еще 6,5% пришлось на Южную Корею и 3,9% — на Израиль.

Как отмечает Еврокомиссия, в настоящее время европейская оборонная промышленность не в состоянии производить оборонные системы и оборудование в тех объемах и с той скоростью, которые необходимы государствам-членам. Для запуска сложных многонациональных программ производства вооружения Евросоюзу потребуется время, тогда как ремилитаризация рассматривается блоком как неотложная задача. В теории США могли бы перевооружать Европу, кредитуя ее. С экономической точки зрения покупка военной техники у Америки, по-видимому, была бы для ЕС логичным шагом. Но если Дональд Трамп будет рассматривать Украину как главное препятствие на пути к мирному соглашению, он может потребовать ограничения экспорта американских вооружений. Кроме того, если европейские страны пойдут на сокращение расходов в других сферах ради дофинансирования оборонной отрасли, направление этих средств американским производителям будет проблематичным шагом с политической точки зрения, поскольку вызовет негативную реакцию избирателей.

Энергетика как сдерживающий фактор

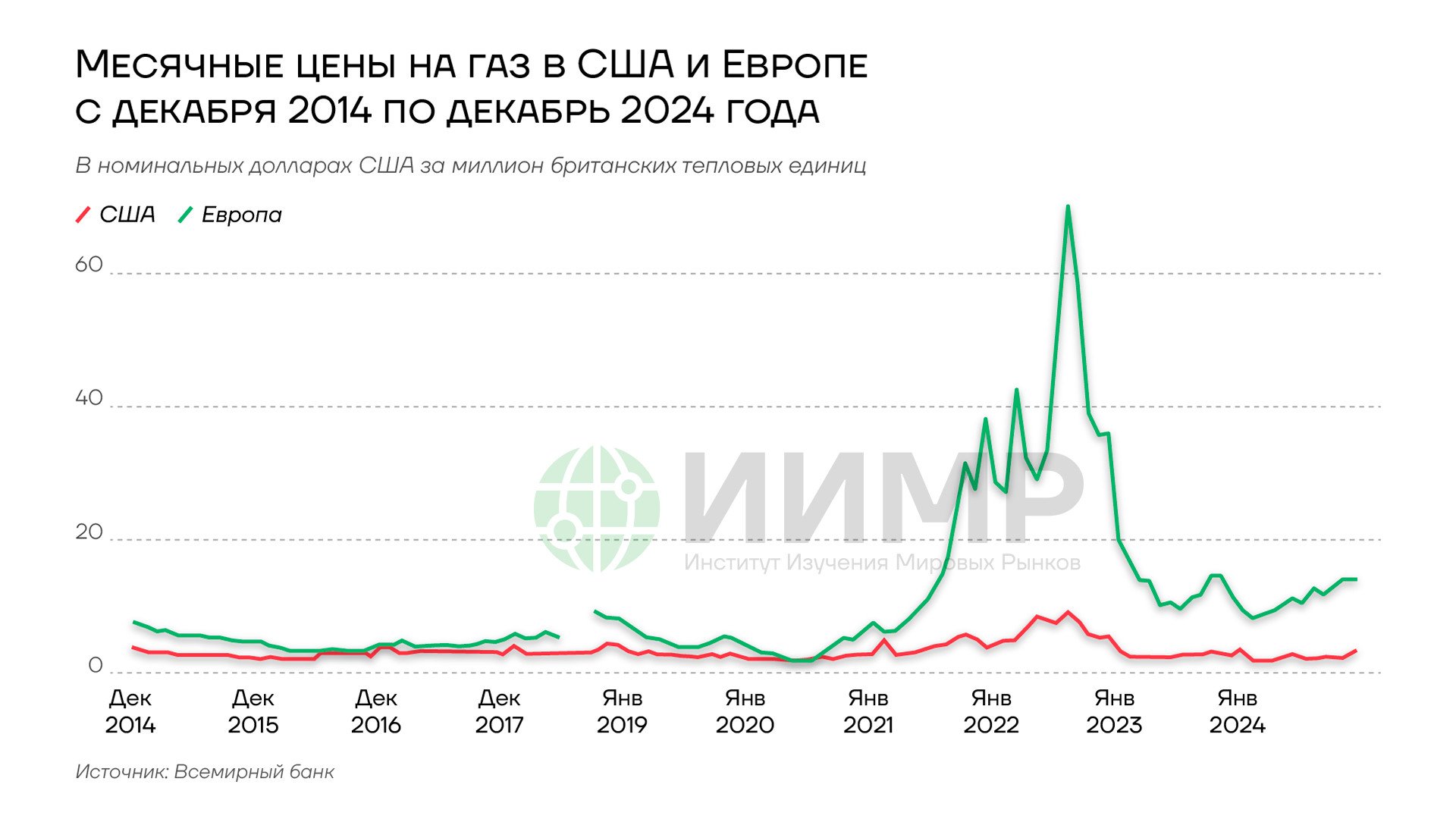

Перевооружение ЕС также затруднено отказом от российских энергоносителей, которые являются значимым фактором балансировки расходов бюджета. Под влиянием европейских санкций доля российских энергоносителей в импорте региона резко сократилась. Теперь на долю российской нефти приходится всего 3% от общего объема импорта нефти в ЕС, что значительно ниже уровня в 25% до украинских событий. Импорт газа — как сжиженного природного газа (СПГ), так и трубопроводного — из России сократился с 45% в 2021 году до 19% в 2024 году. Для удовлетворения своего спроса европейские страны заменяют российские энергоносители более дорогостоящими альтернативами, включая возобновляемые источники энергии.

Месячные цены на газ в США и Европе 2014-2024гг

Стремясь к достижению энергетической независимости, регион с начала конфликта увеличил свои мощности по регазификации СПГ на 75 млрд кубометров и планирует нарастить их на 60% к 2030 году. Однако этого будет недостаточно в условиях повышенного спроса.

Оборонный сектор по своей сути является энергоемким, а вооруженные силы являются значительными потребителями энергии. План перевооружения ЕС, предусматривающий расширение производства в оборонной промышленности и более активное внедрение военных технологий, увеличит спрос на энергию. Хотя Франция окажется в более выгодном положении благодаря своей атомной энергетике, полная энергетическая независимость ЕС в ближайшей перспективе маловероятна. Возросший спрос приведет к повышению цен на энергоносители в ближайшем будущем, что дополнительно увеличит бюджетные расходы. Поскольку ЕС стремится к дальнейшему сокращению импорта российской энергии, дороговизна энергоносителей будет мешать Европе выделять больше средств на перевооружение.

В условиях технологической революции, связанной с искусственным интеллектом, развитие ИИ и дата-центров будет требовать огромных энергозатрат. При энергодефиците и высоких ценах Европе будет сложно оставаться конкурентоспособной в этой сфере, что скажется на всех основных отраслях экономики.

Экономические последствия ремилитаризации ЕС

Если ожидаемое существенное увеличение расходов на оборону будет реализовано без каких-либо других изменений в государственных финансах, для многих европейских экономик это будет означать нарушение правила о дефиците бюджета не более 3% ВВП. Несмотря на послабления, которые Еврокомиссия готова предоставить государствам-членам, такой рост расходов потребует принятия сложных политических решений с учетом его последствий для бюджета.

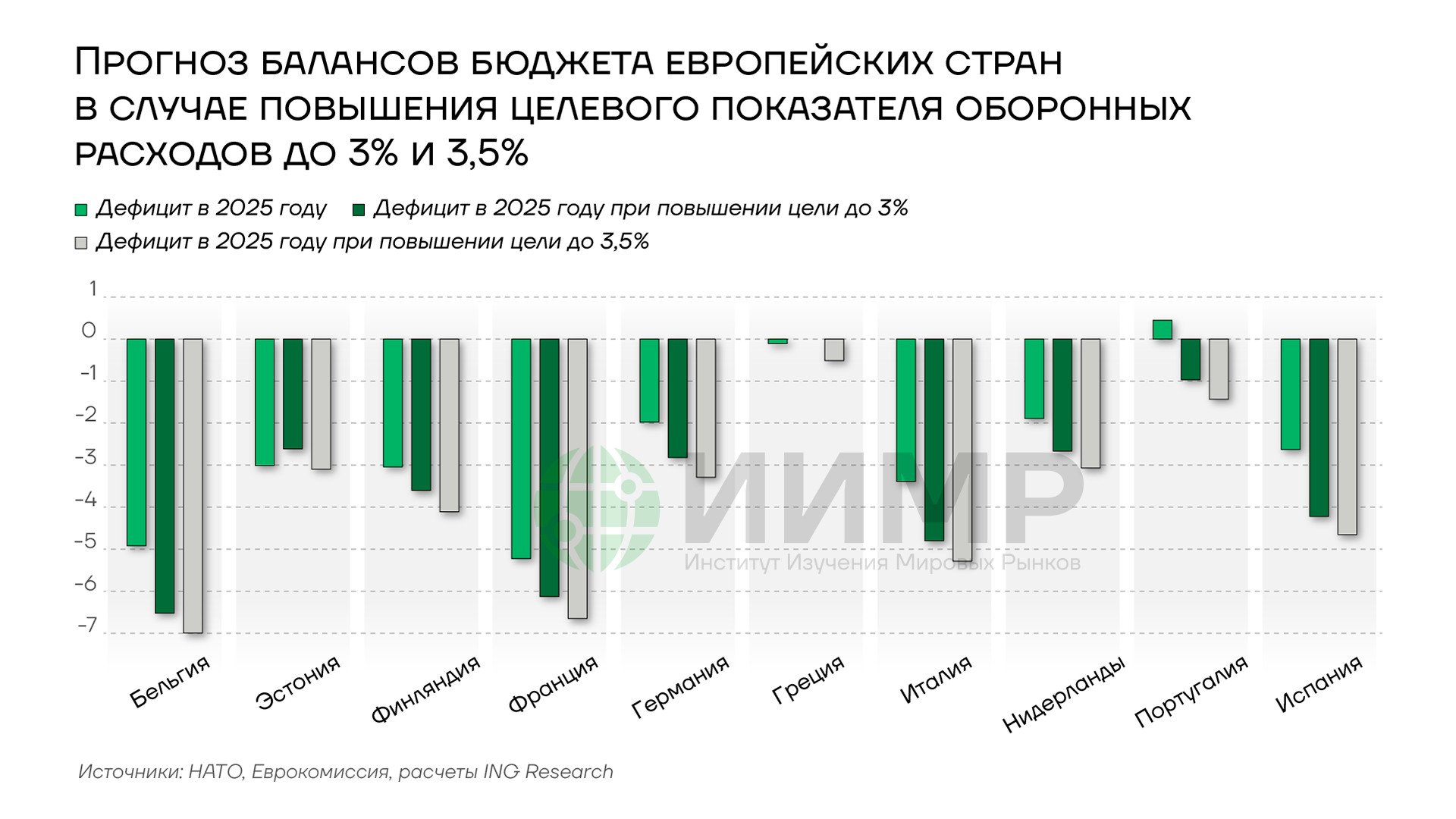

Прогноз балансов бюджета европейских стран в случае повышения целевого показателя оборонных расходов до 5%

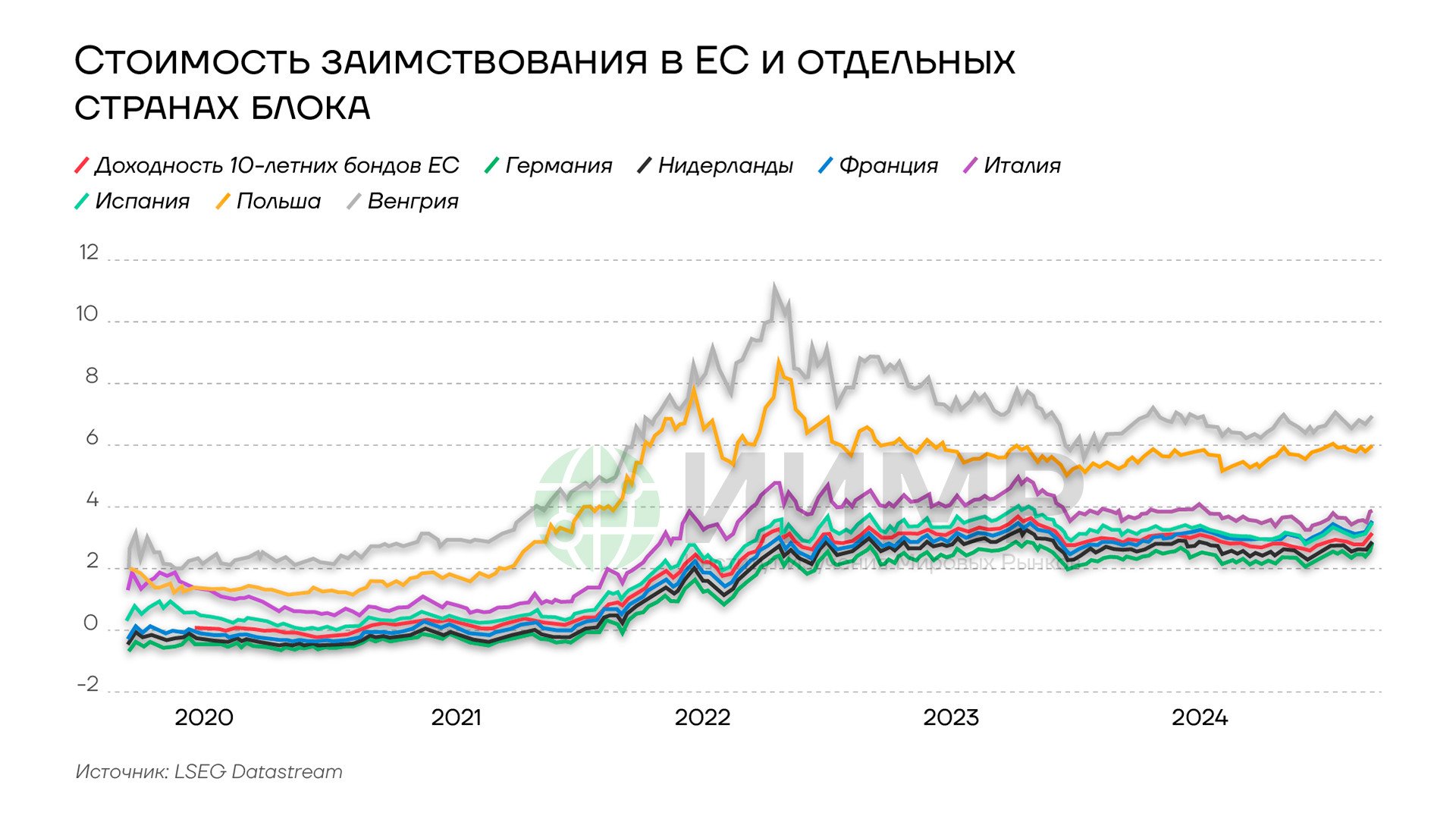

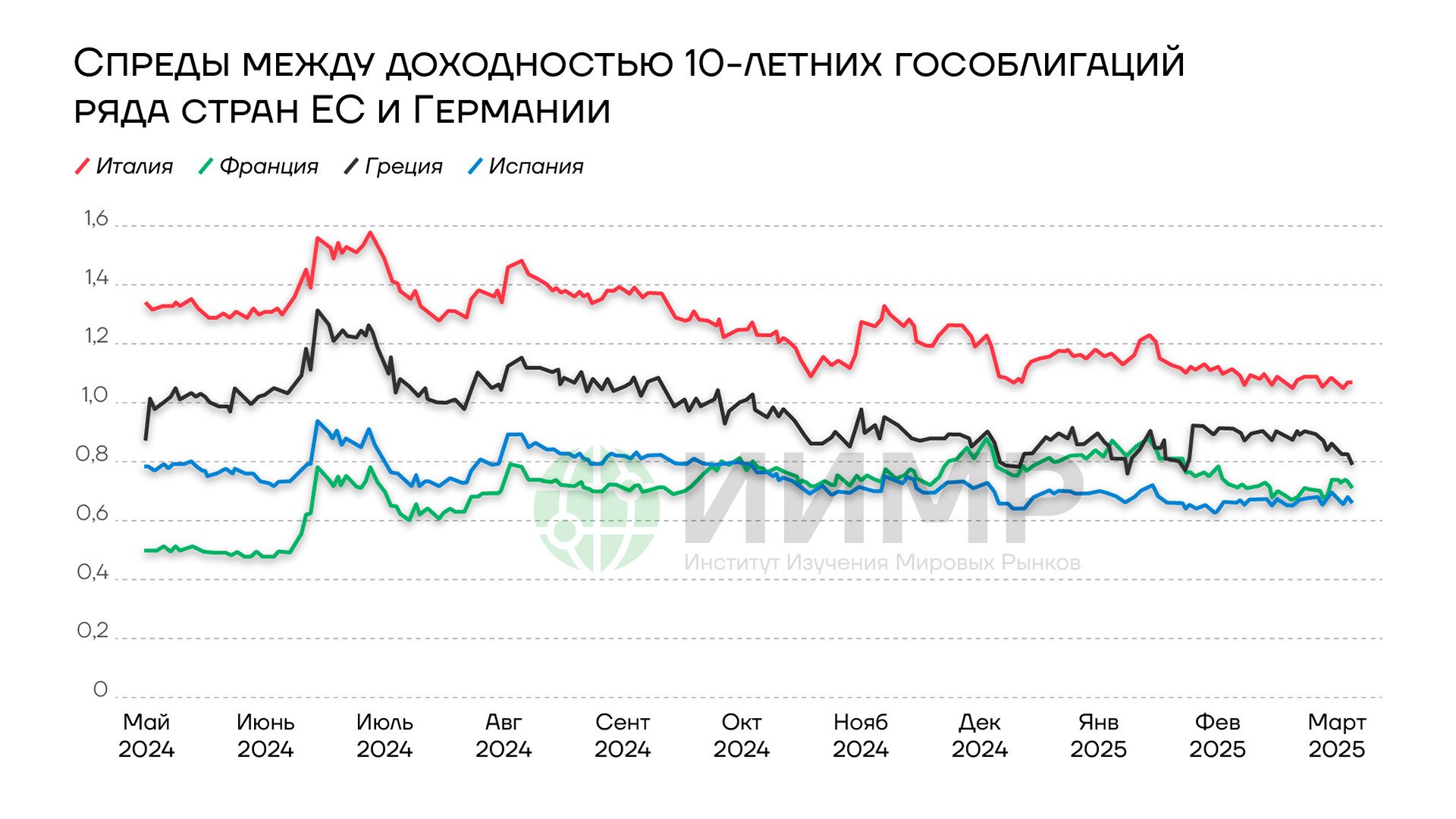

Германия с ее низким дефицитом бюджета и относительно низким долгом в 62,4% ВВП может стать лидером по увеличению оборонных расходов среди стран ЕС. Немецкие парламентарии уже одобрили смягчение так называемого «долгового тормоза» — закрепленного в национальной конституции механизма, который был призван ограничить структурный дефицит бюджета на федеральном уровне и выпуск государственного долга. Скачок доходности немецких облигаций показывает, что рынки ожидают гораздо более активного использования государственных займов со стороны Берлина.

Спреды между доходностью 10-летних гособлигаций ряда стран ЕС и Германии

В то время как стоимость немецкого долга остается сравнительно низкой, доходность бондов других стран-членов ЕС имеет тенденцию к росту параллельно с немецким бенчмарком. В результате для государств с высокой задолженностью простое объявление Германии о планируемом увеличении госдолга привело к немедленному и существенному увеличению стоимости обслуживания существующих долгов. По приблизительным оценкам Еврокомиссии, рост доходности на 25 базисных пунктов будет означать дополнительные расходы в размере около 0,3% ВВП в случае Италии и Франции и 0,4% ВВП в случае Греции.

Таким образом, для стран с высоким уровнем задолженности значительное увеличение трат на оборону без сокращения других статей расходов будет означать дальнейший рост долговой нагрузки и может в какой-то момент привести к потере доверия рынка, что в итоге все равно потребует сокращения государственных расходов.

При этом увеличение расходов на оборону может обеспечить стимул для ВВП, если они будут направлены на развитие внутренних исследований, разработок и производства, а не просто на закупку вооружений за рубежом. Заказы оружия у европейских производителей дадут временный позитивный эффект для промышленного производства, а также обеспечат создание рабочих мест. Но хотя мы ожидаем, что регион увеличит собственные производственные мощности в оборонном секторе, первоначальные дополнительные расходы, скорее всего, приведут к росту импорта. Для строительства заводов и производства военной техники странам региона потребуется закупать из-за рубежа сырье, включая сталь и цемент, что может привести к дефициту торгового баланса.

Со временем объем импорта будет постепенно уменьшаться по мере наращивания внутренних мощностей. Даже при отсутствии перебоев с поставками энергоносителей Европа, вероятно, продолжит полагаться на импорт для удовлетворения большей части своих военных потребностей еще не менее пяти лет, и как минимум столько же времени потребуется для достижения самообеспеченности. В связи с этим эффект перевооружения, по крайней мере в первые несколько лет, будет умеренным. Увеличение расходов на оборону с 2% до 3,5% ВВП и переход на вооружение отечественного производства могут прибавить около 1% к ВВП ЕС. Однако этот стимул не материализуется, если более высокие расходы будут финансироваться за счет повышения налогов или сокращения социальных программ, а не государственных заимствований.

Создание новых рабочих мест в оборонной промышленности способно поддержать частное потребление. Однако поскольку производство ранее выводили за пределы ЕС, сейчас Европа рискует столкнуться с нехваткой специалистов военно-строительного дела, инженеров, конструкторов заводов и других необходимых работников. Дефицит кадров потребует более высокой оплаты труда для их привлечения, что послужит проинфляционным фактором.

Увеличение дефицита бюджета и долга также грозит ухудшить инфляционную картину в Европе через полтора-два года. Доходности облигаций пойдут вверх, и вероятно снижение курса евро. Поскольку доходности по корпоративным облигациям вырастут еще сильнее, чем по государственным, рост стоимости фондирования ударит по частному сектору, приведет к снижению инвестиций в других отраслях и ограничит позитивный эффект для ВВП.

С точки зрения денежно-кредитной политики увеличение расходов на оборону в Европе и изменение бюджетных правил создадут повышательные риски для процентных ставок. Страны, где уже есть положительный разрыв выпуска, быстрее столкнутся с усилением инфляционного давления из-за дополнительных расходов в условиях ограниченных производственных мощностей. Другие государства, такие как Германия, могут столкнуться с этим позднее. В целом же влияние перевооружения на темпы роста ВВП и инфляцию ограничит как потребность, так и возможности для дальнейшего снижения процентных ставок в еврозоне.

При этом повышение доходности европейских гособлигаций и расширение спредов может заставить ЕЦБ скупать активы. Пока регулятор остается в стороне как последняя инстанция стабильности, но в случае выхода ситуации на рынке из-под контроля ему придется вмешаться. Доходность 10-летних гособлигаций Германии в моменте уже превышала ставку рефинансирования ЕЦБ. В еврозоне это создает опасную ситуацию на рынке, когда реальные цены на облигации оказываются значительно ниже, чем предусматривает план центробанка по операциям. В какой-то момент ЕЦБ может стать единственным источником эмиссионного финансирования: он будет выкупать облигации, проводя операции репо по ценам, превышающим рыночные. Это весьма рискованная ситуация, поскольку она ударит по курсу единой европейской валюты и вызовет негативные инфляционные тенденции.

Выводы

- План Еврокомиссии не содержит жесткого целевого показателя расходов. Скорее, это оценка того, что произойдет, если страны ЕС воспользуются смягчением фискальных правил для увеличения расходов на 1,5% ВВП.

- Реальные финансовые последствия этого плана зависят от готовности стран вкладывать больше в ВПК. Результаты могут быть более скромными, чем привлечение 800 млрд евро, упомянутых Урсулой фон дер Ляйен.

- Однако в целом мобилизовать 800 млрд евро возможно, в частности, за счет увеличения госдолга и механизма единых европейских облигаций.

- Основной вклад в перевооружение Европы внесут Германия и Франция. Остальные государства будут уступать им по масштабу вложений.

- Оборонная промышленность Европы с ее ограниченными мощностями и нехваткой специалистов не сможет обеспечивать возросшие потребности региона в ближайшей или среднесрочной перспективе.

- Европейским членам НАТО может потребоваться более десяти лет для укрепления своих оборонных секторов, поскольку отрасль сталкивалась с недоинвестированием в течение последних трех десятилетий.

- Простое увеличение расходов на национальную оборону не гарантирует автоматическое укрепление военного потенциала ЕС, но увеличит дефициты бюджетов и долговое бремя.

- Инфляционная ситуация в еврозоне недостаточно стабильна для такой политики расходов. Поэтому реализация плана перевооружения будет сопряжена с трудностями для всей финансовой системы.