Рубль, знак, абстракция

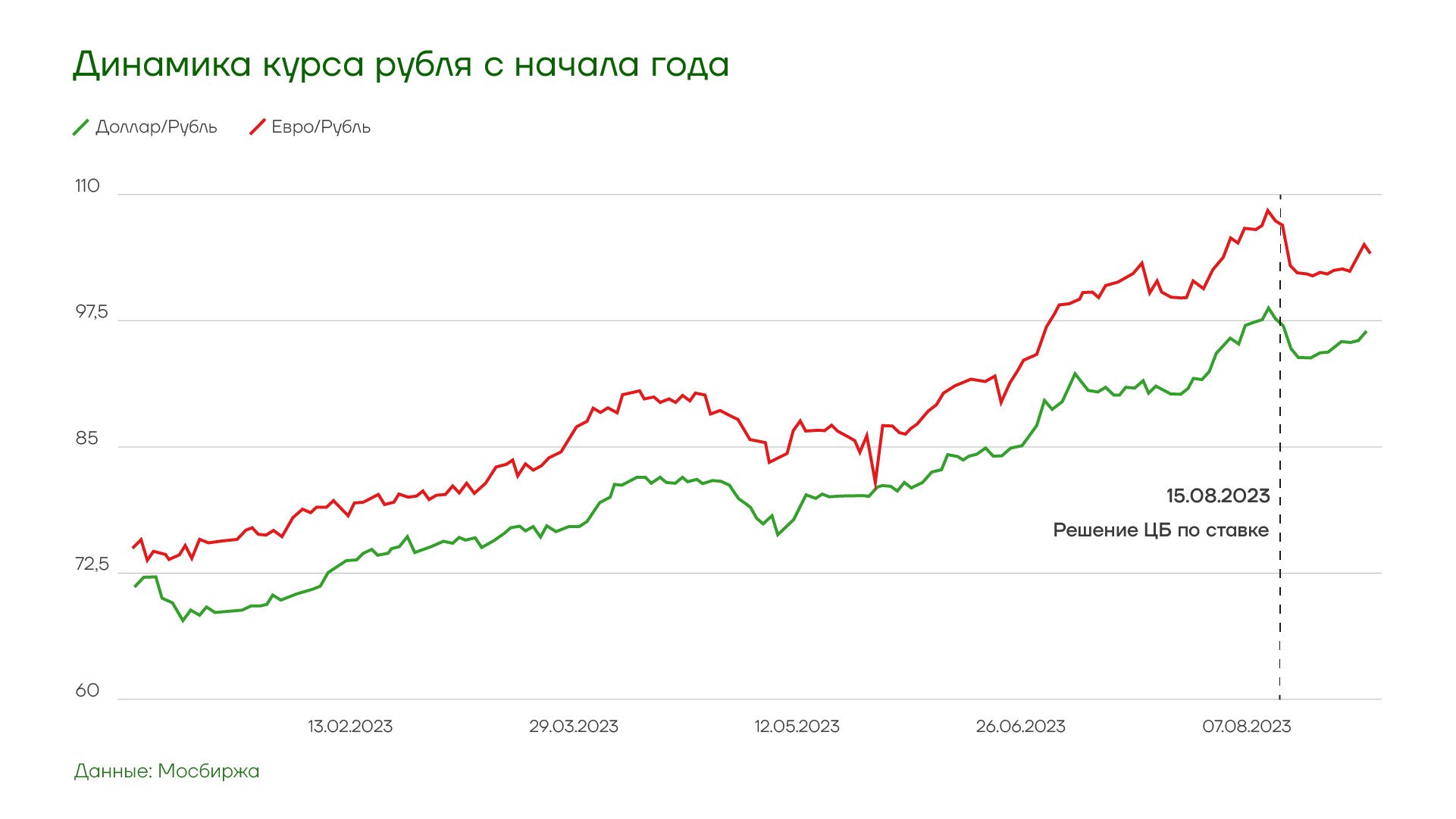

Тренд на ослабление рубля начался в мае, но в августе серьезно усилился. Основной фундаментальной причиной падения рубля остается платежный баланс: экспортные поступления сокращаются на фоне растущего импорта.

— Спрос на валюту остается достаточно высоким при ее низком предложении.

— Обновленное бюджетное правило не было эффективным, требуется его изменение или отказ от него.

— Корреляция рубля и нефти заметно снизилась из-за падения физических объемов экспортных поставок.

— Решение ЦБ о резком повышении ставки было как следствием необходимости стабилизировать валютный рынок, так и усиливающимся давлением на регулятора.

— Спекулятивный спрос сильно дестабилизирует валютный рынок, повышая волатильность и усиливая риски.

— И у ЦБ, и у Минфина, несмотря на отличающуюся позицию, есть инструменты для стабилизации курса.

— Рубль может серьезно укрепиться только при 100-процентной продаже валютной выручки экспортерами.

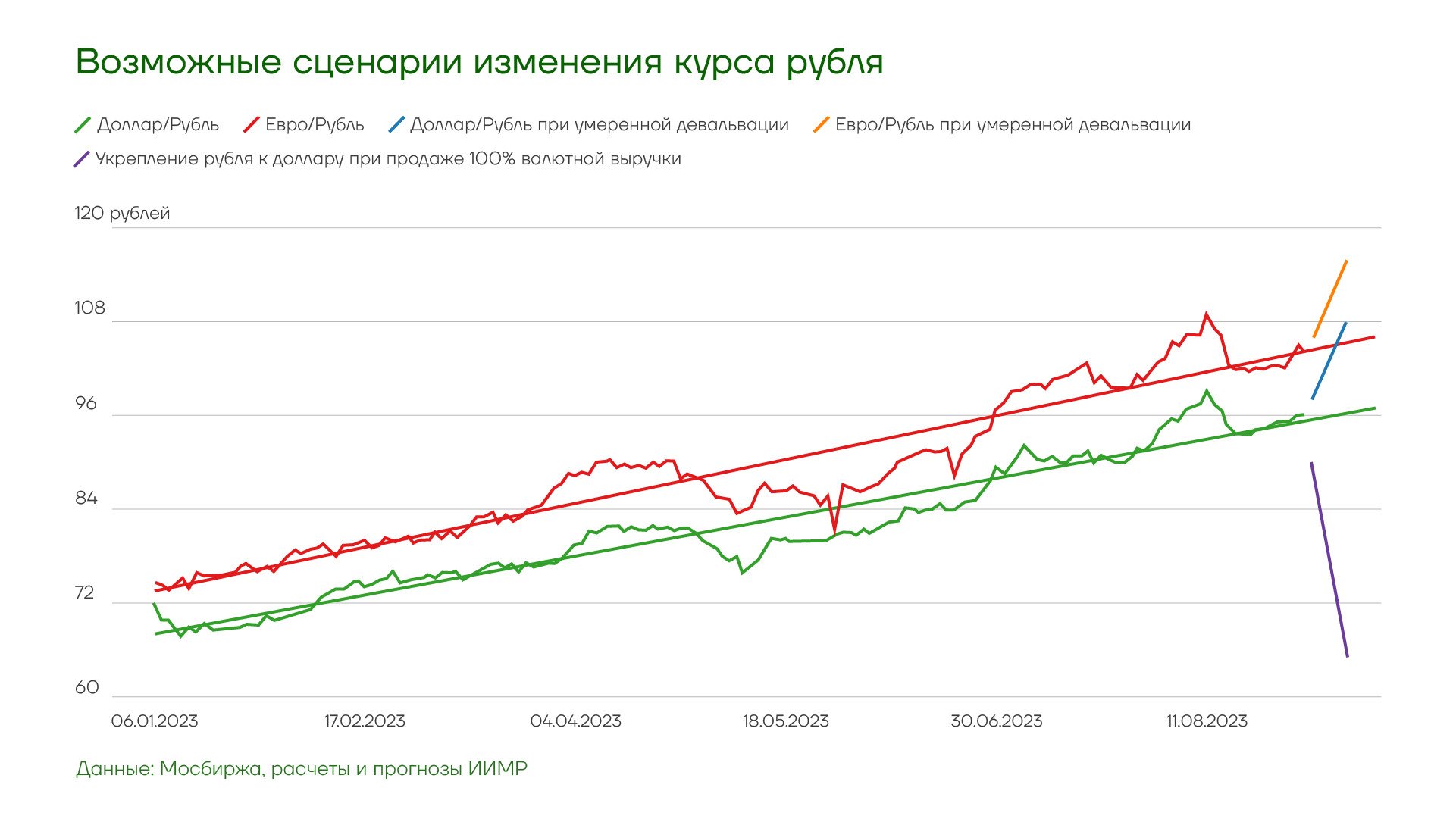

— В нынешних условиях курс рубля будет постепенно снижаться.

В первой половине августа рубль резко подешевел по отношению к доллару. Этот тренд на ослабление национальной валюты продолжается с мая, но падение заметно ускорилось в начале прошлого месяца. За август доллар и евро выросли еще на 4% и 2,2%, а с начала года – на 35% и 37% соответственно. Ослабление рубля немного замедлилось после повышения ключевой ставки ЦБ.

Перспективы рубля: валютный контроль или девальвация?

Август исторически оказывается сложным месяцем для российской валюты. В среднем за 20 лет среднее снижение рубля к доллару в августе составляет 1,7%. Роль в этом играют как фундаментальные факторы, связанные с ослаблением платежного баланса, так и полностью спекулятивные.

Повышение ставки временно остановило девальвацию

Совет директоров Банка России решил повысить ключевую ставку на 350 базисных пунктов до 12% годовых. Решение было принято с целью снижения рисков для ценовой стабильности при продолжающемся увеличении инфляционного давления.

Курс рубля при этом был низким, но не критичным. Накануне повышения ставки ЦБ сообщал, что не видит рисков финансовой стабильности в связи с ослаблением рубля, но давление со стороны общественности и чиновников вынудило оперативнее реагировать с точки зрения оценок инфляционных ожиданий. Поэтому регулятор повысил ставку выше рыночной примерно на 2 п.п. В нормальной ситуации руководство Банка России предпочло бы не ужесточать денежно-кредитную политику даже при таком курсе.

Перспективы рубля: валютный контроль или девальвация?

Тем не менее, ЦБ определенно видел, что дальнейшее падение рубля приведет к дестабилизации финансовой системы. Необходимо было принимать соответствующие меры для стабилизации, поскольку рубль падал по совокупности объективных причин. Повысив ставку, ЦБ на некоторое время остановил падение рубля.

Повышение ставки будет поддерживать рубль с определенным лагом, так как должно привести к росту его привлекательности, а на это потребуется время. Речь идет о росте ставок, включая депозитные, которые увеличивают склонность населения к сбережению, что также сократит спрос на импорт товаров широкого потребления. Для населения повышение ставки несколько компенсирует падение рубля в предыдущие месяцы, так как позволяет более эффективно сберегать, кроме того, налогообложение вкладов будет более щадящим. При нынешнем уровне ключевой ставки в 12% необлагаемый доход для налога на вклады увеличивается с 75 тыс. руб. до 120 тыс. руб. Для превышения этого уровня необходимо держать на депозитах более 1,3 млн руб., то есть абсолютное большинство вкладов под налогообложение не попадет, так как, по данным Агентства страхования вкладов, 96,6% депозитов в настоящее время ниже 1 млн руб.

Перспективы рубля: валютный контроль или девальвация?

Кроме того, ужесточение монетарной политики должно оказывать давление на темпы роста деловой активности, что также несколько снизит спрос на валюту. Пока не ясно, как долго регулятор будет удерживать высокую ставку. Судя по кривой доходности облигаций федерального займа, рынок не ставит на серьезное ужесточение политики в дальнейшем. Инвесторы перекладываются из краткосрочных облигаций в долгосрочные, чтобы зафиксировать купонную доходность и получить дополнительный доход от снижения ставки в будущем за счет роста цены длинных бумаг.

Что касается инфляции, то показатель в годовом выражении к 16 августа, то есть на следующий день после повышения ставки, вырос до 4,66%. Инфляция по состоянию на 28 августа ускорилась до 5,03%. Внутренний спрос растет сверх возможностей производства внутри страны, он компенсируется повышением спроса на импорт, а это влияет на динамику курса рубля, а также заметно усиливает эффект переноса ослабления национальной валюты на внутренние цены. Решение ЦБ должно сократить риски дальнейшего роста спроса на импорт, а это снизит инфляционные ожидания. Но из-за ухудшения кредитных условий российскому бизнесу могут потребоваться новые меры поддержки.

Перспективы рубля: валютный контроль или девальвация?

ЦБ ожидает, что ускорение инфляции продолжится, в том числе из-за низкой базы летних месяцев 2022 года. При усилении проинфляционных рисков нас ждет как минимум еще одно повышение ключевой ставки, руководство регулятора не исключает, что оно произойдет уже 15 сентября. Главным ориентиром в любом случае будет курс рубля, и сейчас валюта продолжает слабеть, вновь плавно спускаясь в сторону 100 рублей за доллар.

Ослабление рубля поможет сократить импорт

Основной фундаментальной причиной снижения курса рубля является динамика торгового баланса. ЦБ неоднократно подчеркивал, что в условиях санкций курс рубля определяется балансом спроса со стороны импортеров на валюту и объемом предложения со стороны экспортеров. После пересмотра данных оказалось, что платежный баланс в июле был в плюсе на 1,2 млрд долл., а профицит счета текущих операций составил 1,8 млрд долл. Причину пересмотра ЦБ не сообщает, но это стандартная практика. Ранее сообщалось, что счет текущих операций был отрицательным, и это произошло впервые с августа 2020 года.

Перспективы рубля: валютный контроль или девальвация?

Профицит платежного баланса по итогам первого полугодия 2023 года составил 25,2 млрд долл. Хотя баланс остается профицитным, он значительно слабее предыдущих периодов, в прошлом году профицит превышал 160 млрд долл.

Есть два фактора слабости платежного баланса в настоящее время. Во-первых, технический — динамика первичных расчетов в рамках сальдо текущего счета. В балансе отражается вывод средств нерезидентами, хотя все эти средства, полученные в качестве дивидендов, получение прибыли иностранными лицами и т.д., остаются на счетах типа С. Без учета этих средств даже при первоначальных оценках отрицательное сальдо текущего счета могло быть минимальным или его бы не было вовсе.

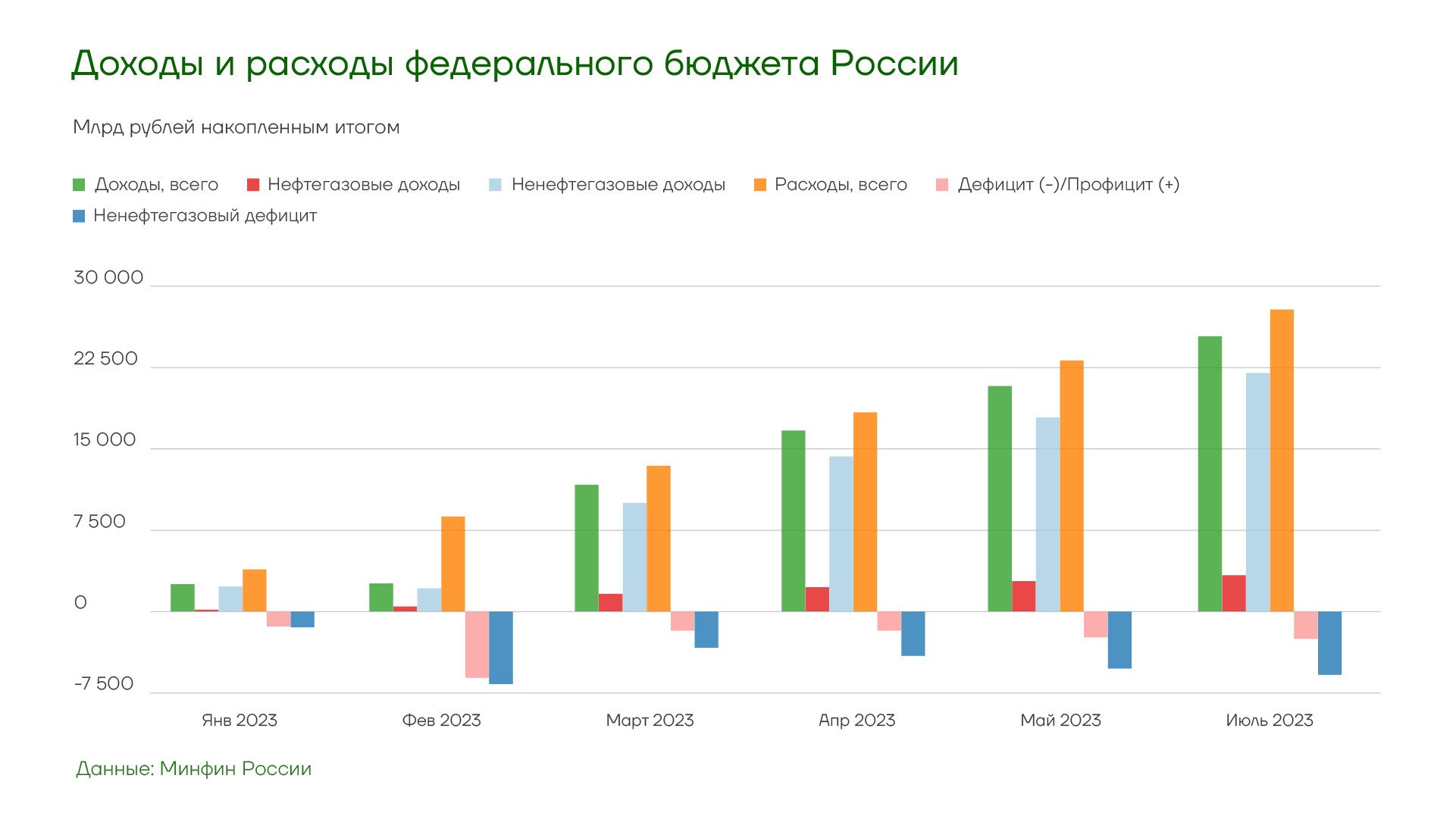

Во-вторых, экономическая политика предполагает сокращение профицита торгового баланса из-за низкой ключевой ставки в первом полугодии и резкого роста расходов бюджета. Импорт в таком случае увеличивается, причем это происходит на фоне падения экспорта. Нефтегазовые доходы в январе-июле продолжили снижаться и сократились на 41,4% год к году - до 4,193 трлн рублей. Темпы падения сейчас замедляются. Месяцем ранее снижение было 47%, в январе-мае - на 50%, в январе-апреле - на 52%.

Перспективы рубля: валютный контроль или девальвация?

Во втором полугодии ситуация с платежным балансом будет улучшаться на фоне стабилизации внутреннего спроса, несмотря на повышение стоимости импорта из-за падения рубля. Также могут продолжить расти экспортные цены. Согласно обновленному прогнозу Банка России, по итогам года ожидается профицит счета текущих операций на уровне $26 млрд (февральский прогноз предполагал профицит в $66 млрд). В 2022 году этот показатель составил $236 млрд.

Ослабление курса рубля всегда ведет к падению импорта, поэтому балансировка экспорта и импорта будет в текущих условиях происходить за счет «охлаждения» импорта.

Спекулянты формируют внутренний спрос на валюту

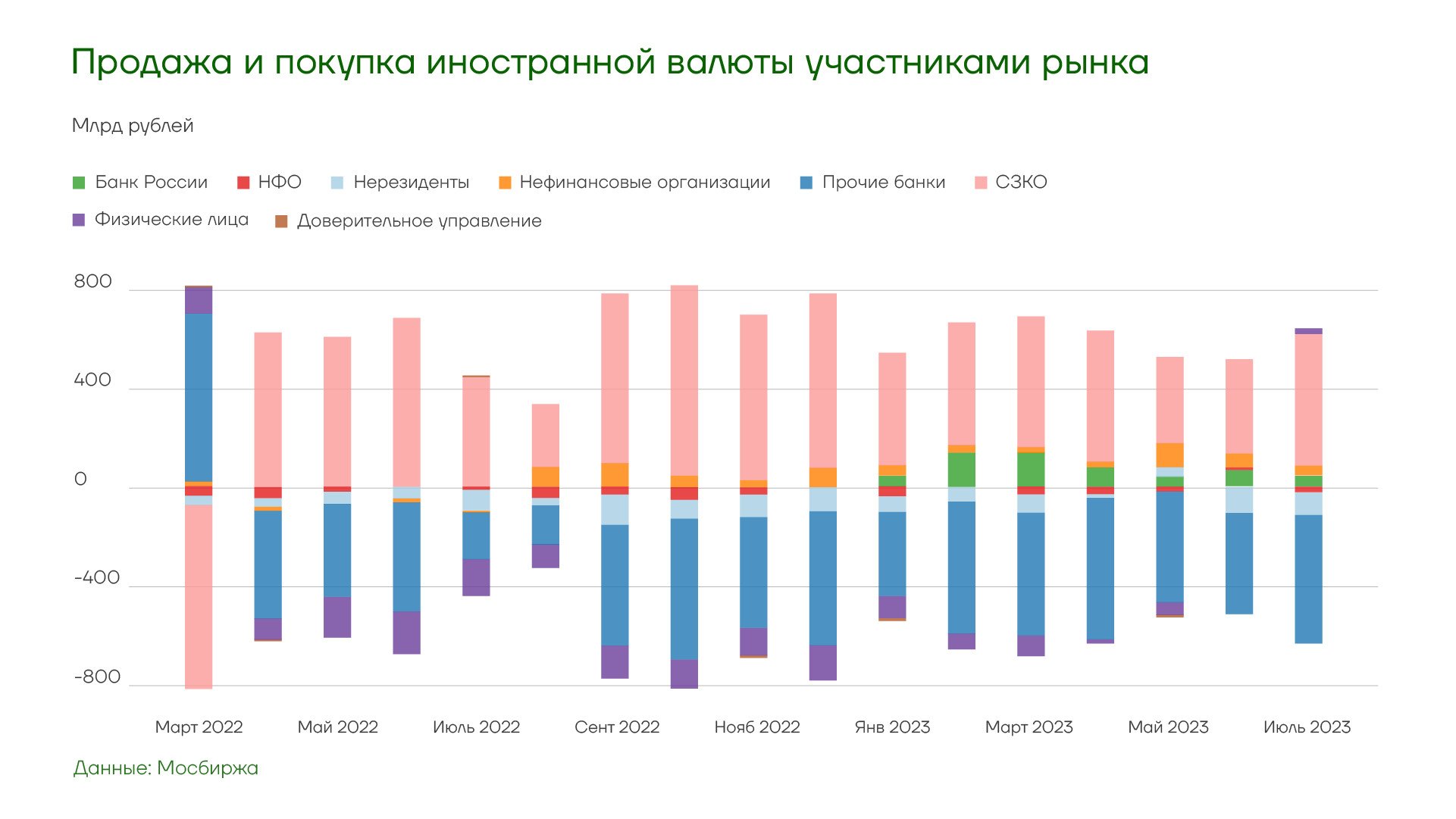

Уже несколько месяцев на валютном рынке преобладает фактор спекулятивных настроений. Обычно экспортеры продают валюту в период большого объема выплаты налогов, что поддерживает рубль, но в июле такой поддержки не было. Данная ситуация связана с высоким спросом со стороны неимпортеров.

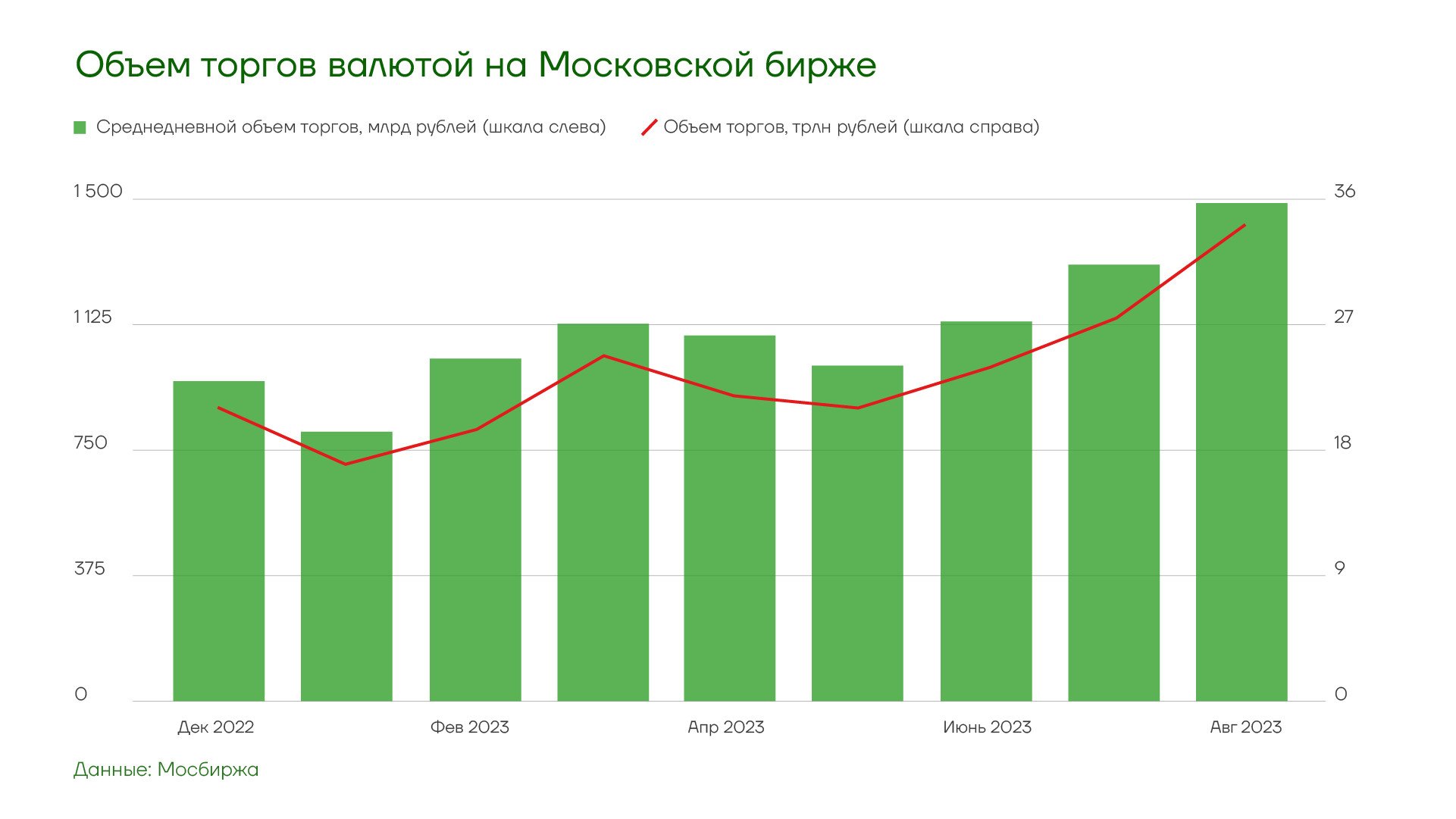

Сейчас курс в основном формируется за счет своп операций. Главный спекулятивный игрок — это банки, именно они являлись основной движущей силой на валютном рынке в предыдущие месяцы. Объемы торгов валютой в настоящее время остаются относительно небольшими, и на этих объемах мы наблюдаем сильные движения рубля. Валютный рынок в данный момент не функционирует, как раньше, он постоянно близок к переходу на неуправляемую территорию. Спекулятивные игроки, имеющие те или иные инсайды о движениях больших объемов валюты, манипулируют рынком при объемах в районе 100 млн долл. и для рынка это ощутимо.

Перспективы рубля: валютный контроль или девальвация?

В условиях, когда экспортеры уже длительное время не заводят выручку в страну, а это происходит с апреля-мая, именно роль спекулятивных игроков стала решающей. У банков традиционно большой объем свободных средств, за счет чего долгое время держались низкими ставки овернайт по валюте и рублю. А выросли они именно в тот момент, когда российская валюта сильно слабела. Это указывает на использование банками части свободных средств, в том числе в спекулятивных операциях.

Основная проблема сейчас в отсутствии поступления необходимых объемов валюты в страну. Экспортеры оставляют валютную выручку за пределами России, в основном в дружественных государствах, где нет рисков попасть под санкции, храня ее в том числе в местных валютах. В случае необходимости оплаты налогов и других платежей компании просто кредитуются через уполномоченные банки. Импорт фактически вышел на показатели до 2021 года, в основном, конечно, за счет поставок из Юго-Восточной Азии, а вот экспорт не формирует необходимый объем предложения как за счет отсутствия требований обязательной продажи валютной выручки, так и за счет снижения объемов.

Бюджетное правило не работает. Рубль спасет валютный контроль

Бюджетное правило ранее выступало фактором поддержки рубля. В рамках правила Министерство финансов приобретает юани и золото на сумму, эквивалентную сверхдоходам от нефти. Если доходы бюджета от продажи углеводородов недостаточны, Министерство финансов продает валюту из Фонда национального благосостояния (ФНБ), чтобы поддержать рубль на «тонком» рынке. С начала года, на фоне низких цен на российскую нефть, бюджет недополучал нефтяные доходы и Министерству финансов приходилось продавать валюту в небольших объемах. По мере роста цен на российскую нефть начали снижаться объемы продаж валюты по бюджетному правилу, что также уменьшило поддержку рубля.

В теории рубль мог бы попасть в своеобразную спираль, при которой его ослабление влечет за собой повышение нефтегазовых доходов, а затем повышение объемов покупки валюты в рамках бюджетного правила, что только усиливает давление на рубль и он падает еще сильнее.

Но в настоящее время бюджетное правило не работает, и не будет работать как минимум до конца года. Банк России с 10 августа и до конца года перестал покупать юани по бюджетному правилу. Минфин же не собирается вообще отказываться от механизма бюджетного правила, хотя оно бесполезно в нынешних условиях, так как разрушает валютный рынок. Сейчас оно будет работать только в случае резкого роста на товарном рынке, то есть при ценах на нефть выше 100 долл. за баррель, поэтому в реальности оно исполняться не будет в любом случае. Нужно быстрее адаптироваться к новой парадигме, понимая, что серьезная модификация или отказ от бюджетного правила требует большого объема бюрократической работы и изменений в законодательстве.

Перспективы рубля: валютный контроль или девальвация?

Бюджетное правило оказывало поддержку рублю в условиях стабильности, когда волатильность была характерна для цены на нефть. При росте нефтегазовых доходов в текущих условиях будет накапливаться валютная позиция в юанях, как это было ранее в случае с долларом и евро. Но для этого юань должен оставаться относительно дешевым, как и золото, которое к тому же Минфин покупает у российских производителей за рубли.

Если исключить фактор настроения инвесторов, то сейчас сам по себе рост цен на нефть не будет спасительным для рубля из-за неработающего бюджетного правила. Необходимо корректировать валютное регулирование и усиливать контроль за оттоком капитала. Кроме того, ужесточение политики по импорту может частично блокировать спрос на валюту.

Временная стабилизация курса рубля была обеспечена ожиданиями введения мер валютного контроля. Тем не менее, власти решили не устанавливать нормативы продажи экспортерами валютной выручки и не вводить ограничения на движение капитала. В неформальном порядке правительство договорилось с экспортерами об увеличении продажи валютной выручки, было решено ограничиться мониторингом их действий. Никаких точных данных об объемах продаж выручки нет, при этом в конце августа российские власти поручили экспортерам максимально обеспечить поступление валютной выручки на свои счета в российских банках и увеличить продажу валюты.

Перспективы рубля: валютный контроль или девальвация?

Глава ЦБ Эльвира Набиуллина считает, что возвращение к обязательной продаже валютной выручки не даст эффекта, который ждут от этой меры, так как большую часть выручки экспортеры уже получают в рублях, а также имеют право выкупить назад уже проданную выручку в валюте. По ее словам, это не меняет баланс спроса и предложения, а репатриация валютной выручки также не влияет на ситуацию, так как счета остаются в валюте, хотя и находятся в российской юрисдикции. При этом ранее ЦБ называл предложение валюты со стороны экспортеров одним из ключевых факторов для курса рубля, наряду со спросом на валюту со стороны импортеров.

Минфин, в противовес ЦБ, выступает за более жесткие меры в отношении контроля за потоками.

Решение об ужесточении валютного контроля и введение четких норм по продаже валютной выручки охладило бы пыл «валютных медведей» и сократило влияние спекулятивной составляющей на рынке. Само по себе это могло бы стабилизировать рубль и привести к небольшому его укреплению.

Фактически, сейчас меры валютного контроля, включающие увеличение продаж валютной выручки — это единственная возможность оперативно вернуть курс к более-менее комфортным значениям.

Девальвация продолжится

Ослабление рубля неизбежно приведет к снижению импорта, что снизит спрос на валюту. На ПМЭФ-2023 первый вице-премьер Андрей Белоусов заявил, что комфортным для бюджета является уровень в 80-90 за доллар. Если убрать спекулятивную составляющую, то фундаментальная оценка справедливой стоимости рубля будет вблизи этих значений.

Пока этот условный комфортный диапазон под вопросом, так как для стабилизации в его рамках рубль должен укрепиться выше 86 за доллар. В настоящее время можно говорить о диапазоне от 90 до 107-108 за доллар.

Но пока на валютном рынке регулятор не сможет остановить действия спекулянтов, никакие фундаментальные оценки не будут работать. Для корректировки ситуации нужно как изменение механизма бюджетного правила, так и более понятные сигналы от ЦБ.

Дополнительное давление на рубль по-прежнему оказывают санкции и геополитическая напряженность, в том числе с точки зрения эмоциональной оценки ситуации участниками рынка. При постепенной стабилизации ситуации, даже без фактической отмены санкций, рубль получит ощутимую поддержку за счет улучшения настроения инвесторов. Геополитика в настоящее время остается одним из важнейших факторов, влияющих на курс рубля. Улучшение геополитической повестки приведет как к росту цен на российскую нефть, так и к сокращению оттока капитала, а также увеличит приток валюты за счет возвращения хотя бы части средств инвесторов.

Нынешний подход, позволяющий экспортерам хранить валютную выручку вне России, неизбежно ведет к ослаблению рубля. В дополнение к этому планы ЦБ по разблокировке счетов типа С означают еще более сильное давление на российскую валюту, так как добавится новая схема вывода капитала, отток валюты усилится. При 100-процентном возврате валютной выручки мы бы наблюдали серьезное укрепление рубля, даже выше диапазона 80-90 за доллар, несмотря на все факторы, озвученные главой ЦБ.

Перспективы рубля: валютный контроль или девальвация?

Если выбран вариант постепенного контролируемого ослабления рубля, что в рамках текущей бюджетной политики может быть оправдано, курс будет терять примерно 2 рубля в месяц в среднем. Это предполагает курс в районе 110 и ниже уже ко второму кварталу 2024 года при сохранении нынешних условий, то есть при отсутствии изменений в валютном контроле, денежно-кредитной политике, неформальных требованиях к экспортерам, серьезном росте цены на нефть. В краткосрочной перспективе рубль, скорее всего, будет находиться вблизи текущих значений.