Флаги Ирана и США

Сценарии развития ситуации вокруг Ирана в первой половине 2026 года: оценка взглядов ведущих аналитических центров (think tanks), риск перекрытия Ормузского пролива и последствия для нефтяного рынка.

- Исламская Республика Иран встретила 2026 год в ситуации кризиса, сочетающего экономический спад, массовые беспорядки и наращивание военного присутствия США в регионе.

- Национальная валюта обесценилась до 1,45–1,75 млн риалов за доллар на черном рынке, потеряв 45% стоимости за год. Инфляция достигла 52,6% год к году, номинальный ВВП сократился с 401 млрд до 356,5 млрд долларов.

- Россия сохраняет стратегическое партнерство с Тегераном, однако планы достижения цели двустороннего товарооборота в 10 млрд будут нарушены, если геополитические риски реализуются.

- Перекрытие Ормузского пролива приведет к скачку цен на нефть и повлечет за собой военную операцию деблокирования торгового пути, по которому проходит около 20 млн баррелей сырья в сутки.

Нестабильность социально-политической ситуации в Иране

Протесты, начавшиеся 28 декабря 2025 года, быстро охватили практически все провинции. С 8 января действует блокировка интернета с падением трафика на 98,5%, что само по себе привело к потерям ВВП на 5–10%.

Триггер протестов — отмена субсидированного валютного курса для импорта базовых товаров, что немедленно транслировалось в рост цен на продовольствие. Механизм воспроизводит события ноября 2019 года, когда повышение цен на топливо спровоцировало выступления с многочисленными жертвами.

В обоих случаях ключевую роль сыграло не само повышение, а обнажение разрыва между привилегированным доступом к ресурсам и реальными условиями жизни большинства населения.

Администрация Трампа ответила на кризис программой Maximum Pressure 2.0, включающей 25%-е тарифы на продукцию стран, торгующих с Ираном, санкции на 180 танкеров теневого флота и переброску авианосной ударной группы USS Abraham Lincoln в Персидский залив.

Экономика — триггер социальной нестабильности

Иранская экономика демонстрирует классические признаки стагфляции с одновременным падением производства и ускорением инфляции. Годовая инфляция достигла 52,6% год к году по итогам декабря 2025 года при среднегодовых темпах 42,2%. Прогнозы международных институтов по динамике ВВП фиксируют либо минимальный рост на 0,3% в 2025 году и 1,1% в 2026 году по оценке МВФ, либо сжатие экономики на 1,7% и 2,8% соответственно по расчетам Всемирного банка. Номинальный ВВП сократился с 401 млрд до 356,5 млрд долларов, что в долларовом выражении означает потерю 11% экономической базы.

Темпы инфляции в Иране, 2015-2025гг

Продовольственная инфляция приняла критический характер с удвоением цен на хлеб и зерновые, ростом стоимости бобовых на 255%, иранского риса на 155% и фруктов на 75%. Безработица выросла с 7,8% в третьем квартале 2025 года до 9,5% к концу года. Структурная безработица среди молодежи в группе 15–24 года составляет 20,2%, среди женщин 20–24 лет достигает 34,9%.

Бюджетный дефицит

Он оценивается в 6% ВВП на 2025 год. Бюджетная комиссия парламента оценила его в 1,8 квадриллиона туманов. Для достижения бездефицитного бюджета требуется цена нефти на уровне 163 доллара за баррель, что в 2,5 раза превышает текущие котировки Brent в районе 65–70 долларов.

Парламент отклонил проект бюджета на 2026–2027 финансовый год 32 голосами «против» при 9 «за», что усугубляет фискальную неопределенность.

Структура расходов указывает на приоритет силовых ведомств: 51% нефтегазовых доходов в 2024 году направлен на КСИР и силы правопорядка. Бюджет на 2026–2027 финансовый год предполагает, что к марту 2027 года реальные доходы большинства работников бюджетной сферы составят менее половины от уровня марта 2023 года.

Ставка и монетарная политика

Номинальная ставка Центрального банка составляет 23% при инфляции выше 50%, что дает реальную процентную ставку около минус 27 п.п. Отрицательная реальная ставка стимулирует бегство из национальной валюты: отток капитала составил около 20 млрд долларов в 2024 году, и, по оценкам аналитиков, мог приблизиться к 40 млрд долларов за 2025 год. Наличные банкноты в обращении выросли на 23% за первые восемь месяцев иранского 1404 года (март–декабрь 2025 года) против 0,8% за аналогичный период годом ранее.

Центральный банк Ирана фактически превратился из субъекта монетарной политики в механизм покрытия дефицитов государственных банков и бюджета. С 2002 года правительству формально запрещено напрямую заимствовать у ЦБ, однако ограничение обходится через коммерческие банки, которые кредитуют правительство, а затем рефинансируются у Центрального банка. Межбанковская ставка устанавливается правительством через Совет иранской банковской ассоциации, а не рыночным механизмом.

Множественные обменные курсы

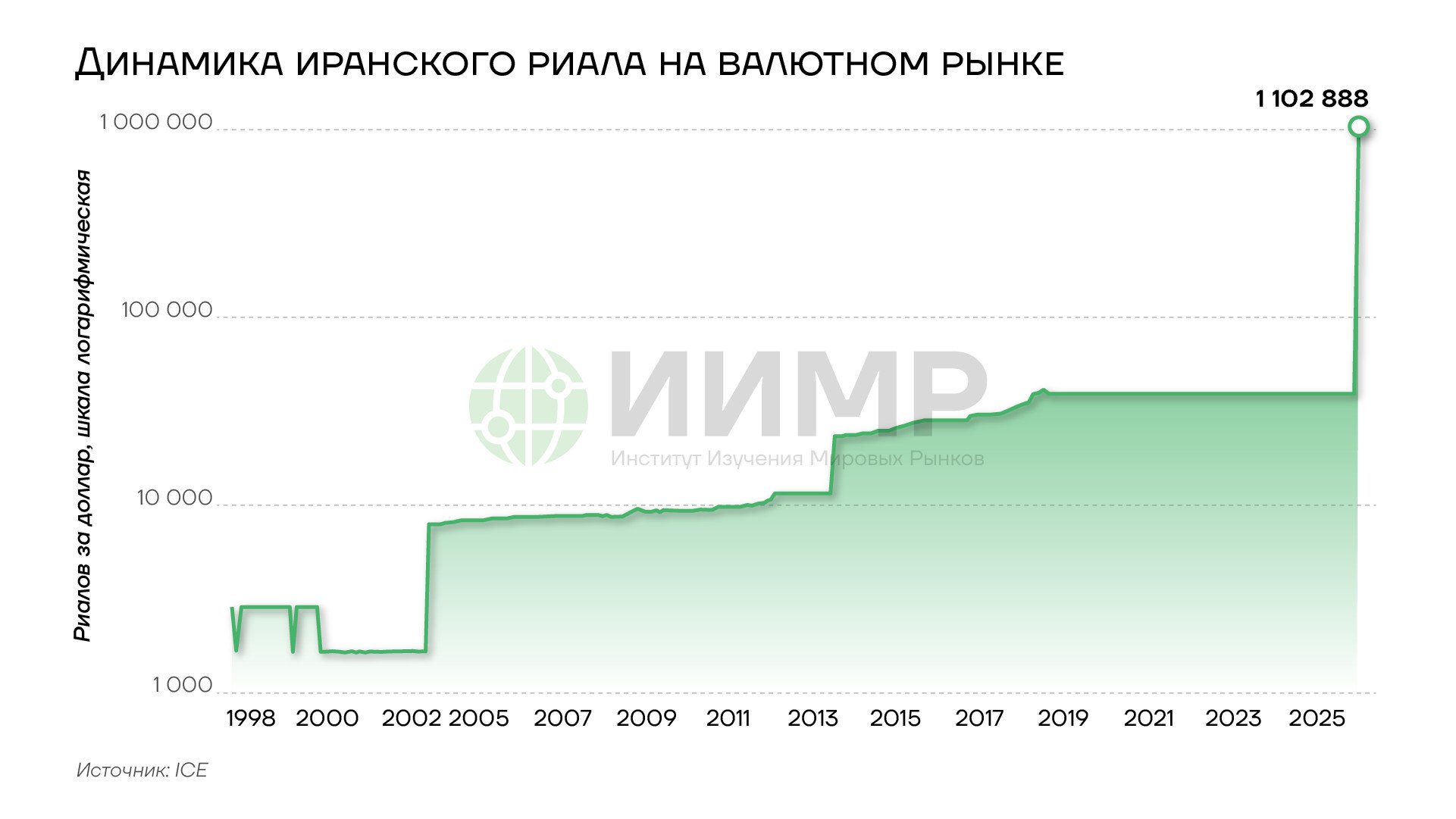

С момента революции 1979 года риал подешевел к доллару примерно в 20 тыс. раз: тогда доллар торговался по 70 риалов. Относительно уровня 2018 года риал подешевел в 35 раз. Только с октября 2025 года он потерял около 25% стоимости. Ключевым триггером стала отмена субсидированного курса для импорта базовых товаров в декабре 2025 года, что немедленно отразилось на ценах на продовольствие и потребительские товары.

Динамика иранского риала на валютном рынке, 1998-2025гг

Валютная система функционирует в режиме нескольких параллельных обменных курсов, что создает арбитражные возможности, искажает ценовые сигналы и формирует механизм перераспределения ресурсов в пользу привилегированных структур и организаций. В 2020 году в оборот ввели дополнительную денежную единицу — туман — который равен 10 тыс. риалов.

Официальный курс Центрального банка, повышенный в декабре 2025 года до отметки 1,1 млн риалов за доллар. Был введен в 2018 году на уровне 42 тыс. риалов за доллар (известен как «курс Джахангири») для субсидирования импорта жизненно необходимых товаров — медикаментов и базовых продуктов питания. В 2024 году курс был пересмотрен до 285 тыс. риалов. Доступ к официальному курсу получают только привилегированные импортеры, связанные с государственными структурами. Разрыв между официальным и рыночным курсом превышает 50%.

Курс системы NIMA для импортеров составляет 1,28 млн риалов за доллар. NIMA — электронная платформа, созданная Центральным банком в 2018 году для консолидации валютных потоков от экспортеров. Экспортеры обязаны продавать от 50% до 90% валютной выручки через систему в зависимости от объема экспорта. Импортеры товаров, не классифицированных как жизненно необходимые, получают доступ к валюте по курсу NIMA, который Центральный банк устанавливает в коридоре между официальным и рыночным курсами. В декабре 2024 года правительство объявило о ликвидации системы NIMA и переходе к рыночному ценообразованию через систему ETS, однако процесс не завершен.

Курс системы SANA в обменных пунктах достигает 1,32 млн риалов за доллар. SANA — система для лицензированных обменных пунктов, обслуживающая транзакции физических лиц и мелких предприятий. Курс устанавливается Центральным банком с учетом рыночной конъюнктуры, но остается регулируемым.

Курс черного рынка, по оценкам BloombergNEF, составляет 1,45–1,47 млн риалов за доллар. Этот курс отражает реальное соотношение спроса и предложения без административных ограничений. Именно динамика черного рынка определяет цены на золото, недвижимость, автомобили и другие активы, номинированные в иностранной валюте. По данным СМИ региона, в январе 2026 года курс риала достигал отметки 1,75 млн за один доллар.

Стратегия «дефицита долларов»

Министр финансов США Скотт Бессент в выступлении перед комитетом Сената по банковскому делу 6 февраля 2026 года признал, что Казначейство США целенаправленно создало дефицит долларов в Иране. «В Казначействе мы создали дефицит долларов в стране. … Это привело к быстрой и, я бы сказал, грандиозной кульминации в декабре. Произошел массовый отток вкладов. Центральному банку пришлось печатать деньги. Иранская валюта рухнула. Инфляция вышла из-под контроля, и поэтому мы видели иранцев на улицах», — Бессент заявил, отвечая на вопрос сенатора Кэти Бритт о мерах давления на Тегеран.

В ходе того же сенатского слушания он добавил, что Казначейство фиксирует, как иранское руководство «массово переводит деньги за рубеж», и расценил это как признак того, что «конец может быть близок».

Сам план давления на страну, названный «Making Iran Broke Again» («Сделаем Иран снова нищим»), был озвучен Бессентом 6 марта 2025 года в Экономическом клубе Нью-Йорка. Его главной целью было сократить иранский экспорт нефти «до уровня ручейка».

Заявление Бессента примечательно описанием передаточного механизма давления: затруднение экспорта нефти > снижение валютных поступлений > дефицит долларов > давление на обменные курсы > вынужденный отказ от поддержки нацвалюты > инфляционный шок > социальная нестабильность.

Дисфункция кредитных рынков

Из-за высоких темпов инфляции и необходимости банкам финансировать дефицит бюджета, кредитный ресурс в иранской экономике является ограниченным и зачастую распределяется директивно.

Доля проблемных кредитов (NPL), по данным ЦБ страны, составляет 12–15%, аналитики Блумберг говорят о 30–40%. В отдельных государственных банках уровень NPL превышает 20%. Накопленные убытки семи крупнейших банков достигли 540 трлн риалов к октябрю 2024 года. Коэффициент достаточности капитала банковской системы вырос с 1,36% в начале 2025 года до 5%, что остается значительно ниже международного стандарта в 8%.

Директивный механизм кредитования функционирует через обязательные квоты. Банк Сепах выдал в 2024 году 400 трлн туманов кредитов, из которых 12% составили обязательные государственные кредиты на программы поддержки браков, рождаемости и жилья. Центральный банк дополнительно обязал банк выдать 340 трлн томанов целевых кредитов. Один только банк Сепах вынужден профинансировать дефицит бюджета на 320 трлн туманов.

В банковской системе часто нарушается принцип кредитования связанных сторон. Показательный случай — банк Аянде, ликвидированный в октябре 2025 года: накопленные убытки 5 млрд туманов при собственном капитале 160 млн туманов. Банк предоставил займы связанным компаниям в 1062 раза выше законного лимита, направив 51 трлн туманов на финансирование проекта Iran Mall. 90% ресурсов банка были связаны с собственными проектами.

Ограничения сырьевой модели развития

Иранский нефтяной экспорт достиг 2,15 млн баррелей в сутки в октябре 2025 года, что является максимумом с 2018 года. Тот год стал последним периодом относительно свободной торговли перед выходом администрации Трампа из JCPOA в мае того же года и введением масштабных санкций, которые вступили в силу в ноябре 2018 года и резко сократили иранский экспорт. Доходы от экспорта нефти за январь–ноябрь 2025 года составили 42,7 млрд долларов.

Китай остается ведущим покупателем, на его долю приходится 87–90% иранского нефтяного экспорта. Иран использует схему перевалки с судна на судно в открытом море, когда нефть из иранских танкеров перегружается на суда под другими флагами вдали от берега, что позволяет скрыть происхождение груза и обойти санкции. Часть экспорта проходит через перемаркировку под флаги третьих стран, когда иранские танкеры отключают системы автоматической идентификации и фальсифицируют документы о происхождении нефти. В конце года объемы поставок начали снижаться: в ноябре — 2,04–2,06 млн баррелей в сутки, в декабре 2025 — около 1,7–1,9 млн баррелей.

Нефтехимия остается вторым по значимости источником валютных поступлений: экспорт оценивается в 10–18 млрд долларов в год, что составляет около трети ненефтяного экспорта. Производство нефтехимической продукции в 2024–2025 годах планировалось на уровне 80–83 млн тонн, экспорт — 34 млн тонн.

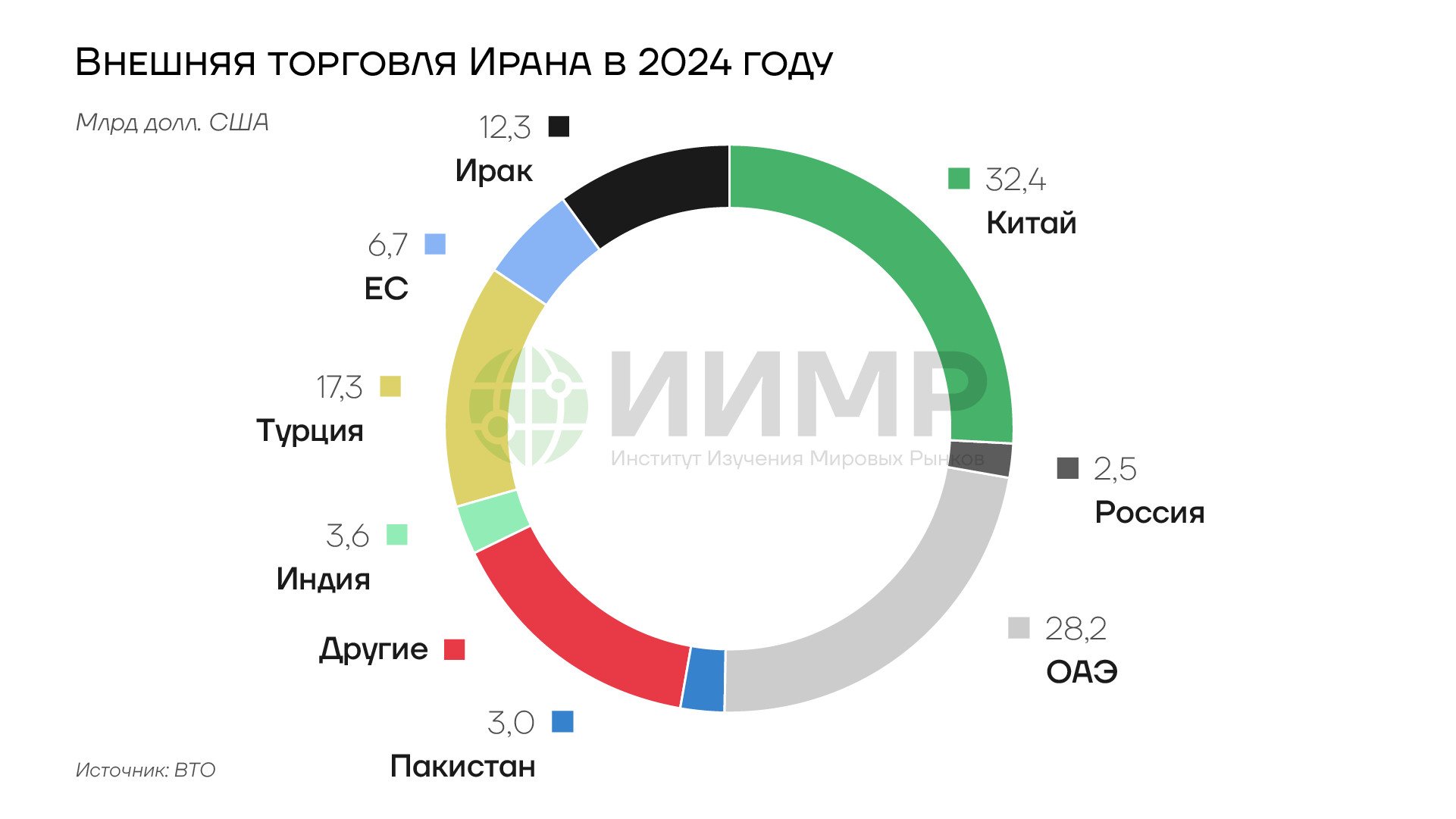

Топ-5 торговых партнеров Ирана — Китай, ОАЭ, Ирак, Турция и Индия — формируют более 70% товарооборота. ОАЭ выполняют роль главного транзитного хаба: около 8 тыс. иранских торговых компаний зарегистрировано в Эмиратах, иранские инвестиции в Дубае оцениваются в почти 300 млрд долларов. Ирак критически зависит от иранского газа, который обеспечивает более 30% электрогенерации.

Внешняя торговля Ирана в 2024 году

Российско-иранский товарооборот за январь–октябрь 2025 года составил 3,77 млрд долларов с ростом на 15,5% год к году. По итогам 2024 года показатель достиг около 4,8 млрд. Амбициозная цель в 10 млрд долларов, заявленная министром нефти Ирана Пакнежадом в апреле 2025 года, остается далекой от реализации. Россия не является одним из ключевых торговых партнеров Ирана, например, объем товарооборота с ЕС у страны больше, чем с РФ.

Концентрация торговли на узком круге партнеров усиливает уязвимость к вторичным санкциям США в виде объявленного 25%-го тарифа на продукцию из стран, торгующих с Ираном. Снижение экспорта сокращает валютную выручку, ограничивает возможности импорта, что влияет на курс риала и темпы инфляции.

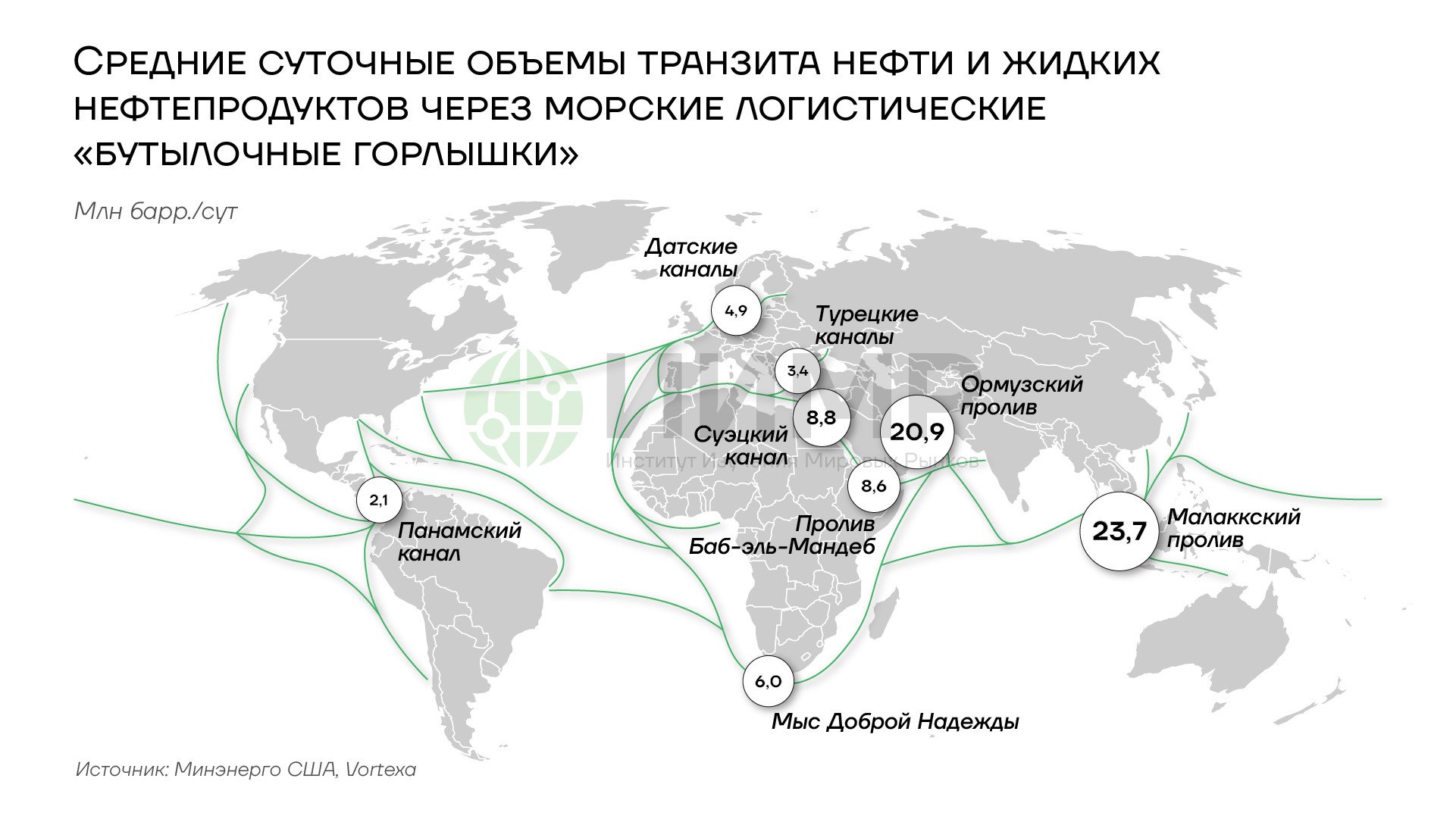

Ормузский пролив: риски и сценарии

Через Ормузский пролив проходит около 20 млн баррелей нефти в сутки (около 20% глобального потребления) и около 22% мирового транзита СПГ, преимущественно из Катара. Саудовская Аравия обеспечивает около 40% транзита (5,5 млн баррелей в сутки), далее следуют Ирак, ОАЭ, Кувейт и Иран. Более 80% потоков направляется в Азию.

Среднесуточные объемы транзита нефти и жидких нефтепродуктов через морские логистические "бутылочные горлышки"

Наиболее вероятен сценарий ограниченных инцидентов, поскольку он позволяет Ирану оказывать давление без провоцирования полного военного ответа. Опыт июня 2025 года подтверждает: даже ожидание перекрытия привело к скачку Brent с 70 до 78 долларов за баррель, после перемирия котировки быстро откатились.

Сценарная оценка развития событий вокруг Ормузского пролива в 2026 году

Альтернативные маршруты

Варианты обхода Ормузского пролива ограничены. Саудовский трубопровод East-West (Petroline) Абкайк–Янбу выводит нефть к порту Янбу на побережье Красного моря с мощностью 5 млн баррелей в сутки. Трубопровод ОАЭ Хабшан– Фуджейра мощностью 1,5 млн баррелей в сутки выводит нефть к порту Фуджейра, расположенному восточнее пролива, в Оманском заливе. Однако маршрут через Красное море далее зависит от пролива Баб-эль-Мандеб, который в последние годы подвержен давлению со стороны хуситов.

В направлении Средиземного моря действует нефтепровод Киркук–Джейхан (Ирак–Турция) проектной мощностью 1,4–1,6 млн баррелей в сутки, хотя фактическая загрузка в последние годы не превышала 300–400 тыс. баррелей. Экспорт через этот нефтепровод возобновился 27 сентября 2025 года после 2,5-летнего перерыва на уровне 150–190 тыс. баррелей в сутки с перспективой роста до 230 тыс. баррелей. Трубопровод SUMED (Суэц–Средиземноморье) мощностью 2,5–2,8 млн баррелей в сутки обеспечивает транспортировку через Египет из Красного моря в Средиземное, однако зависит от стабильности прохода через Баб-эль-Мандеб.

Суммарная мощность альтернативных маршрутов составляет теоретически до 8–9 млн баррелей в сутки, однако реальная доступная свободная пропускная способность оценивается в 3,5–5,5 млн баррелей, что покрывает лишь 20–25% транзита через Ормуз.

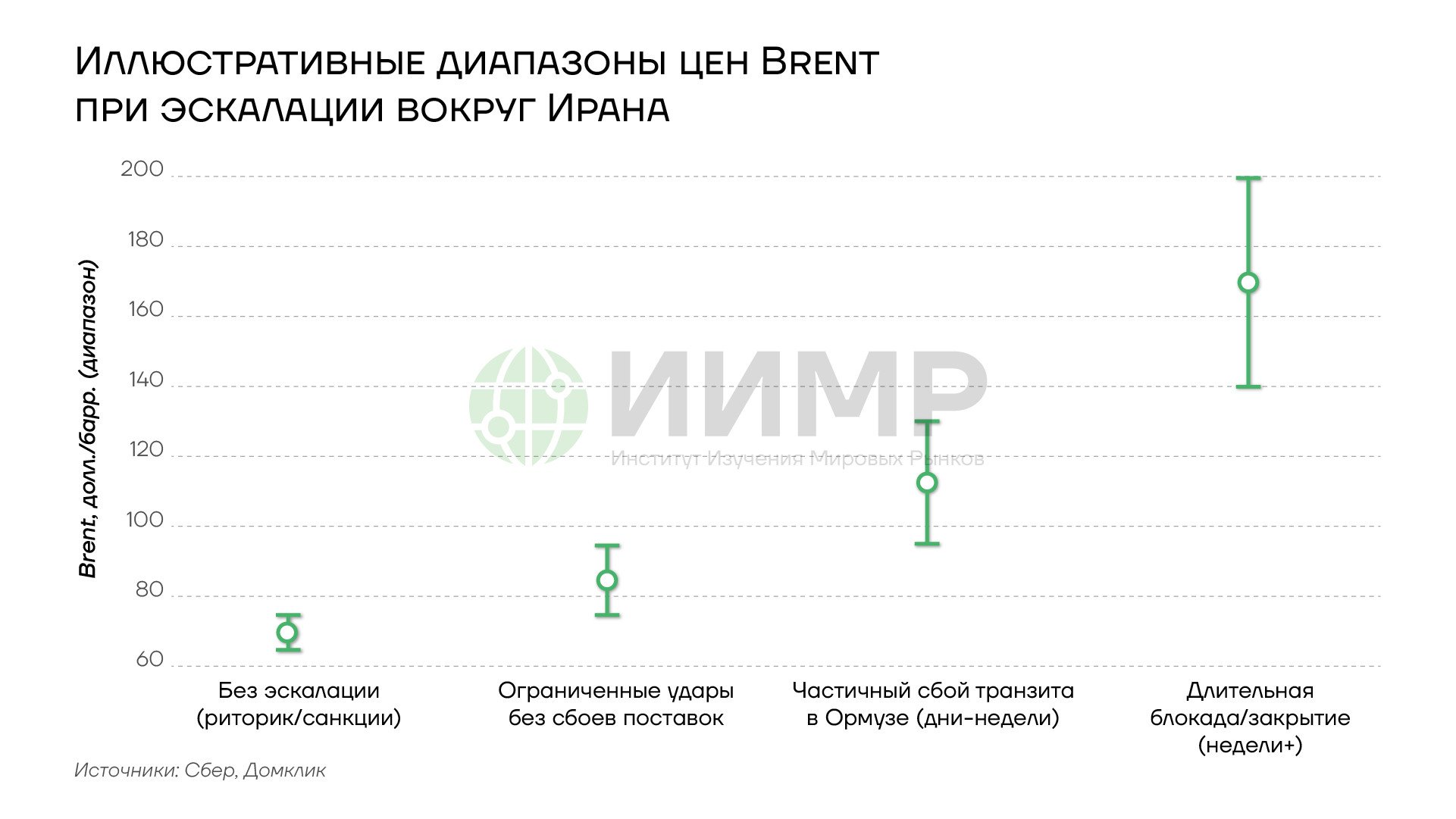

Влияние на цены на нефть

JPMorgan оценивает, что закрытие Ормузского пролива может вывести Brent на уровень 120–130 долларов за баррель. Oxford Economics моделирует пиковое значение 130 долларов с ростом инфляции в США до 6% и в еврозоне до 4%. Goldman Sachs в экстремальном сценарии допускает превышение 100 долларов, но оценивает закрытие пролива как маловероятное.

Иллюстративные диапазоны цены на нефть марки BRENT при эскалации ситуации вокруг Ирана

Рынок располагает буфером: свободные производственные мощности, по оценке МЭА на май 2025 года, составляют около 5,4 млн баррелей в сутки, однако более 90% этих мощностей расположено в странах Ближнего Востока, экспортирующих через Ормузский пролив, что существенно ограничивает их эффективность в случае блокады.

Опыт июня 2025 года показывает, что даже ожидание перекрытия Ормузского пролива может приводить к резкому росту цен. Тогда котировки выросли с 70 до 78 за баррель, но быстро откатились после перемирия. Ситуация вокруг пролива важна для рынка нефти, так как он реагирует не только на физический дефицит, но и на логистические риски и рост страховых премий.

Сценарии военных действий

Несмотря на потери в июне 2025 года, Иран сохраняет 1–1,5 тыс. баллистических ракет, более 100 пусковых установок для них и производство БПЛА Shahed-136/131 (сотни единиц в месяц, дальность до 2,5 тыс. км, стоимость 20–50 тыс. долларов за единицу). КСИР находится на высшем уровне боеготовности. Советник Хаменеи Шамхани предупредил 28 января, что ответ на военные действия будет «немедленным и направленным на Тель-Авив».

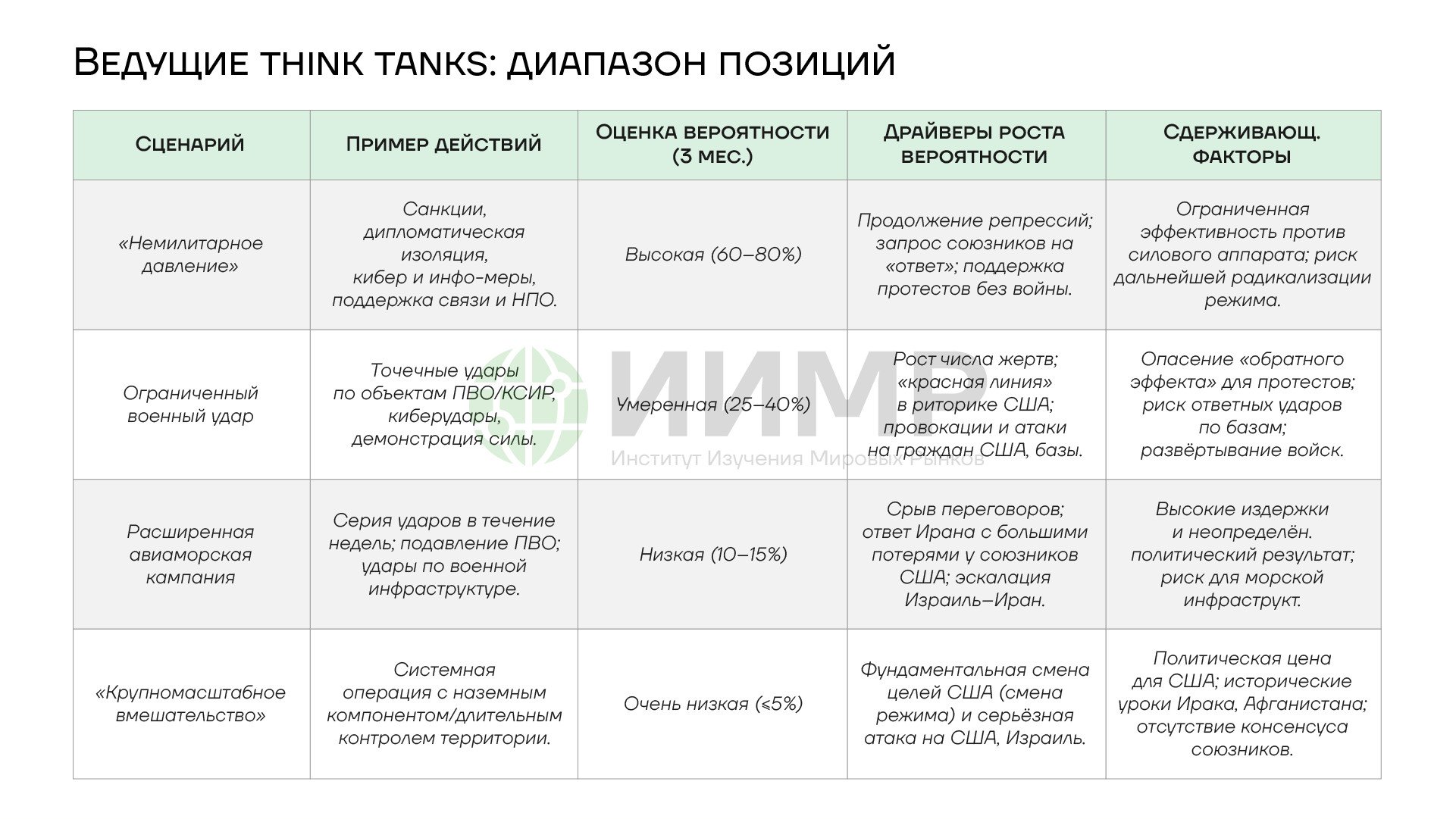

Диапазон позиций по развитию ситуации вокруг Ирана от ведущих мировых мозговых центров

Ряд аналитиков предупреждает, что удар США и Израиля в ситуации протестов может иметь обратный эффект: консолидировать силовой аппарат, дать правительству аргумент о внешней агрессии и подорвать автономность протестного движения.

Региональная динамика

Соседи дистанцируются от конфликта. Саудовская Аравия сохраняет соглашение о нормализации с Ираном от марта 2023 года и, по сообщениям, не позволит использовать свое воздушное пространство или территорию для ударов. ОАЭ занимают аналогичную позицию. Турция выступает против военной интервенции. Азербайджан заявил о недопустимости использования его территории и воздушного пространства для военных действий против Ирана.

Примечательно углубление саудовско-эмиратского разрыва: 30 декабря 2025 года саудовские ВВС нанесли удары по позициям Южного переходного совета, союзника ОАЭ, близ йеменского порта Мукалла. Разногласия по Йемену, Судану и Сомалиленду подрывают координацию стран Персидского залива. Саудовская Аравия сближается с Пакистаном, подписав пакт взаимной обороны 17 сентября 2025 года.

Последствия для России

Для нашей страны эскалация в Персидском заливе создает противоречивые эффекты. Рост цен на нефть до 80–90 долларов за баррель для Urals улучшит бюджетные поступления и валютную выручку. Китай может нарастить закупки нашей нефти при ужесточении санкций против Ирана, компенсируя часть иранского выпадения. Однако вырастут риски для танкеров, перевозящих российскую нефть.

Договор о всеобъемлющем стратегическом партнерстве, подписанный 17 января 2025 года и вступивший в силу 2 октября 2025 года, охватывает оборону, энергетику, финансы и научно-техническое сотрудничество. Россия продолжает реализацию контракта на 48 истребителей Су-35 и поставки компонентов ЗРК С-400.

Ключевой вопрос — продолжительность периода высоких цен на нефть. Кратковременный скачок на фоне ограниченных инцидентов принесет определенную выгоду без существенных рисков. Затяжной конфликт с частичным или полным перекрытием Ормуза создаст более сложную ситуацию: высокие цены на нефть исторически вызывают глобальную рецессию, сокращающую спрос. Вторичные санкции США в виде 25%-го тарифа на страны-партнеры Ирана могут затронуть российско-иранские схемы взаимодействия.

Индикаторы мониторинга

Дальнейшее развитие ситуации определяется тремя основными переменными. Во-первых, действенность американских вторичных санкций против Китая, который обеспечивает 90% иранского нефтяного экспорта. Во-вторых, динамика протестной активности внутри Ирана и готовность силового аппарата к продолжению подавления. В-третьих, готовность администрации Трампа к переходу от экономического давления к военным операциям.

Индикаторами эскалации служат увеличение числа самолетов разведки и ДРЛО в регионе, аномальный рост страховых премий, отказ судов заходить в Персидский залив и перемещение второй авианосной группы. Показатели деэскалации — объявление о прямых переговорах, смягчение силовых действий и снятие интернет-блокады, возобновление допуска инспекторов МАГАТЭ.

Выводы

- Санкционный режим США закрепляет скидочную модель экспорта и давит на экономику Ирана, ограничивая приток инвестиций и технологий.

- Эскалация конфликта способна повысить мировые цены на нефть с потенциальным ростом Urals до 80–90 долларов за баррель в случае ограниченного влияния на поставки через Ормузский пролив.

- В случае перекрытия Ормузского пролива и эскалации в районе Красного моря мировой рынок нефти и логистика потребуют перестройки всех цепочек поставок. Полностью сохранить экспорт из региона будет невозможно.

- Длительное перекрытие поставок в Персидском заливе приведет к ценовому шоку, вплоть до скачка нефти Brent в диапазон 140–200 долларов.

- Китайские компании продолжат закупки нефти на уровне около 1,38 млн баррелей в день — примерно 90% иранского экспорта нефти. Перекрытие этого канала поставок — главный риск для Азии.

Авторы