Экономика США

Второе пришествие Трампа ознаменовано разнообразными проблемами в экономике США. Хотя по цифрам все выглядит пристойно, проблемы дефицита бюджета и государственного долга дамокловым мечом висят на Администрацией президента. Трамп сможет краткосрочно придать буст экономики США, но что делать Америке в долгосрочной перспективе? Нет ли противоречий в заявлениях Трампа? Какие пошлины точно увеличит Трамп?

- США входят в 2025 год с противоречивыми экономическими показателями: при устойчивом росте ВВП (2,8%) и низкой безработице (4,2%) страна сталкивается с рекордным государственным долгом в 35,5 трлн долларов и масштабным торговым дефицитом.

- Текущая сила доллара США создает серьезные проблемы для экспортеров, но его статус мировой резервной валюты обеспечивает уникальные преимущества в международной торговле через «эффект доминирования доллара».

- Процесс возвращения производства в США (решоринг) показывает позитивную динамику, но его масштабы пока недостаточны для существенного изменения структуры экономики.

- Планируемое ужесточение миграционной политики создает серьезные риски для рынка труда на фоне 750 000 вакансий в производственном секторе и растущей демографической нагрузки.

- Экономические проблемы США можно разделить на три категории по сложности решения: легко решаемые (курс доллара, смена руководства ФРС), среднесложные (торговый дефицит, решоринг) и практически нерешаемые (бюджетный дефицит, демографические проблемы).

- Современное состояние экономики США и политические вызовы

Соединенные Штаты вступают в 2025 год, сталкиваясь со сложным комплексом экономических проблем, которые станут испытанием для политических возможностей будущей администрации. Крупным фактором является сохраняющийся дефицит торгового баланса с основными партнерами. Он отражает более глубокие проблемы в производственной базе США и зависимость от глобальных цепочек поставок, которая формировалась в течение последних трех десятилетий.

Позиция Федеральной резервной системы США в отношении денежно-кредитной политики, особенно в части процентных ставок, имеет значительные последствия как для силы доллара, так и для управления инфляцией в будущем.

Администрация Трампа унаследовала экономику, которая успешно справлялась с инфляционным давлением в последнее время, но теперь должна сбалансировать множество конкурирующих приоритетов: поддержание темпов роста, управление расходами на федеральный дефицит, решение проблемы торгового дисбаланса и навигация по все более сложному мировому экономическому ландшафту.

Противоречие между принятием защитных торговых мер и поддержанием стабильности цен для потребителей представляет собой лишь одну из нескольких политических дилемм.

Инициативы по переносу производства, хотя и являются политически привлекательными, сталкиваются с серьезными практическими проблемами, связанными с затратами на рабочую силу, требованиями к инфраструктуре и зависимостью от глобальной цепочки поставок. Кроме того, администрация должна решать эти экономические проблемы, одновременно управляя демографическими сдвигами и динамикой рынка труда, особенно в отношении влияния иммиграционной политики на рабочую силу.

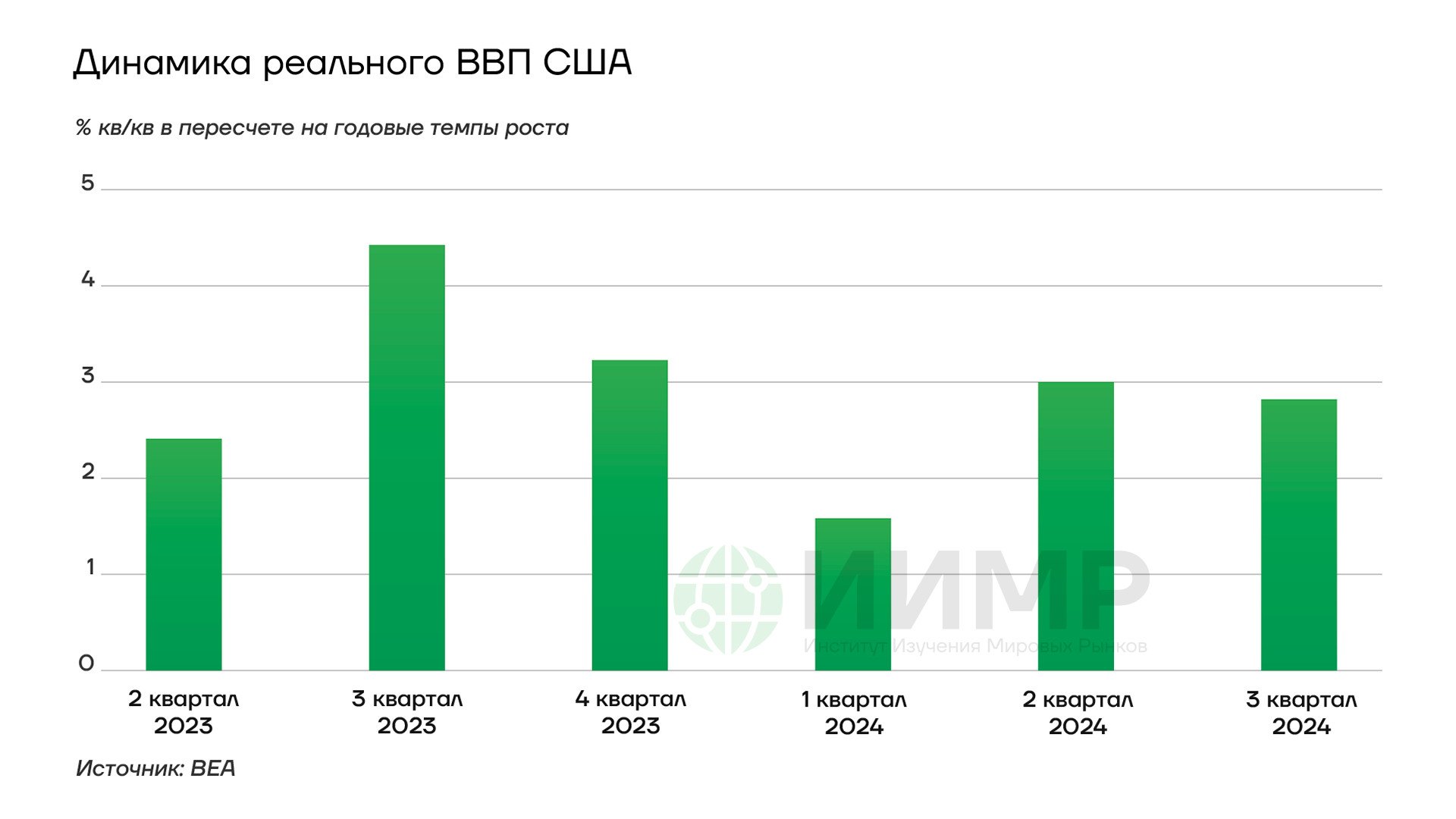

Динамика роста ВВП США II кв 2023 - III кв 2024

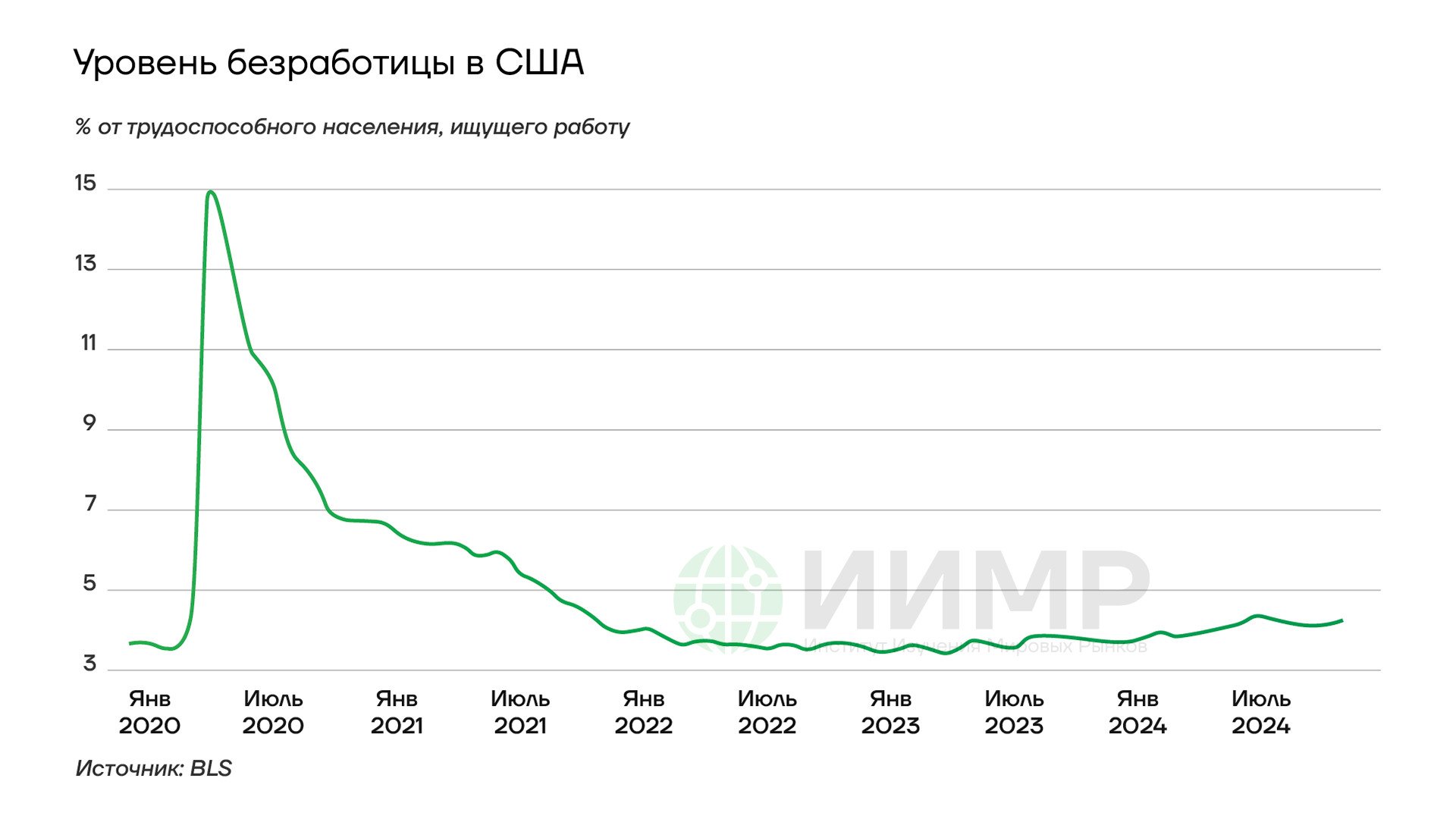

Американская экономика входит в новый год на фоне неоднозначных финансовых индикаторов. С одной стороны, согласно данным Бюро экономического анализа США (BEA), темпы роста ВВП в третьем квартале 2024 года составили 2,8%. Показатель безработицы, по данным Бюро трудовой статистики (BLS), хоть и повысился за последний год, но остается на исторически низком уровне — 4,2% по состоянию на ноябрь 2024 года.

Уровень безработицы в США январь 2020 - июль 2024

Однако эти позитивные данные сопровождаются рядом структурных проблем. Дефицит торгового баланса США, по данным Министерства торговли, в 2023 году превысил 850 млрд долларов, причем значительная его часть приходится на торговлю с Китаем. По более оперативным данным, в 3 квартале 2024 года дефицит в торговле с КНР увеличился на 10 млрд долларов, достигнув 70,3 млрд долларов, что было обусловлено преимущественно ростом импорта на 10,1 млрд долларов при практически неизменном уровне экспорта.

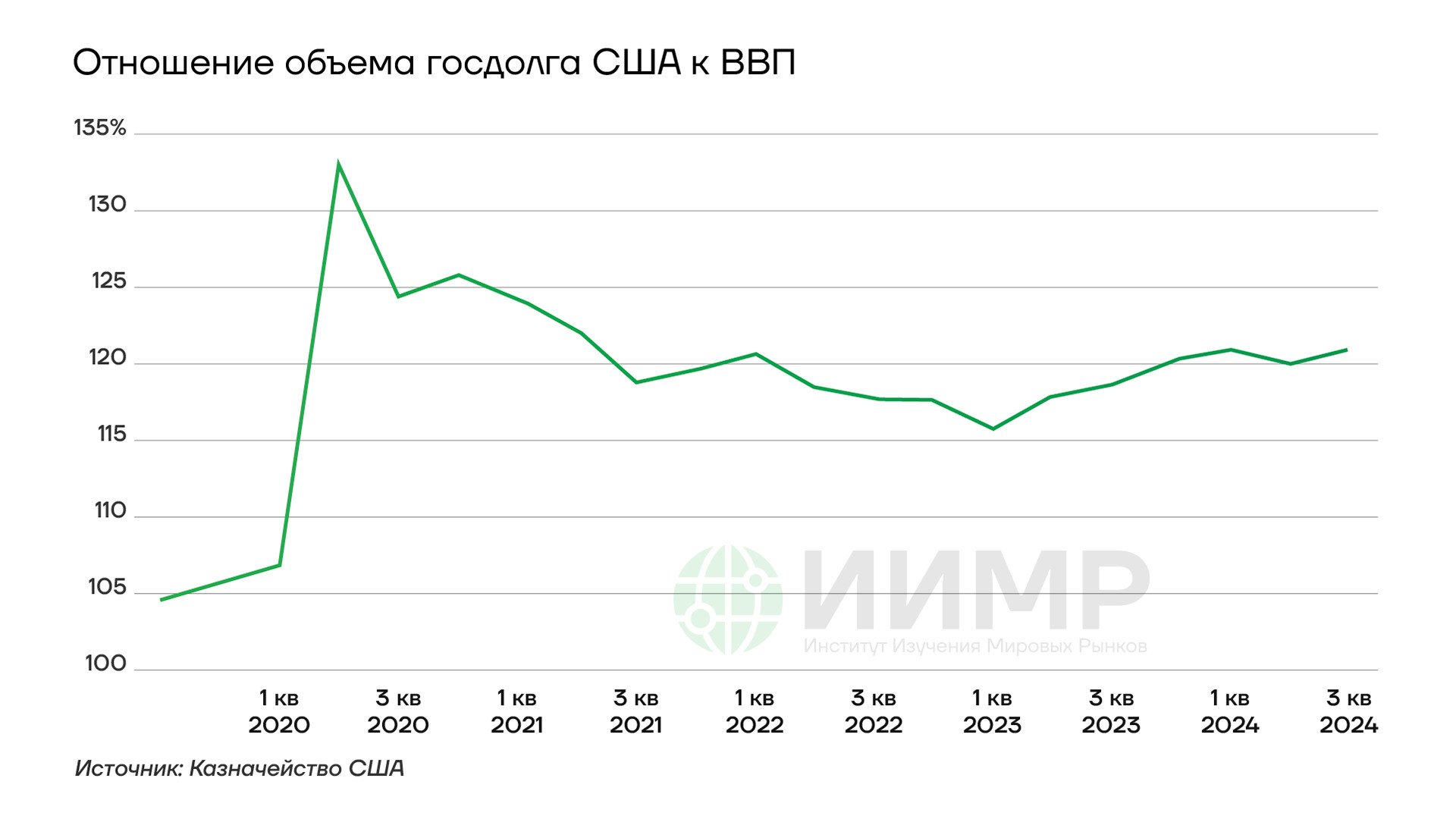

Отношение госдолга в объему ВВП США I кв 2020 - III кв 2024

Схожая динамика наблюдалась в торговле с Тайванем, где дефицит вырос на 5,9 млрд долларов до 22,8 млрд долларов из-за существенного увеличения импорта на 5,5 млрд долларов при одновременном снижении экспорта.

Федеральный долг достиг исторического максимума в 35,5 трлн долларов (данные Казначейства США на 3 квартал 2024 года), что составляет около 121% ВВП страны.

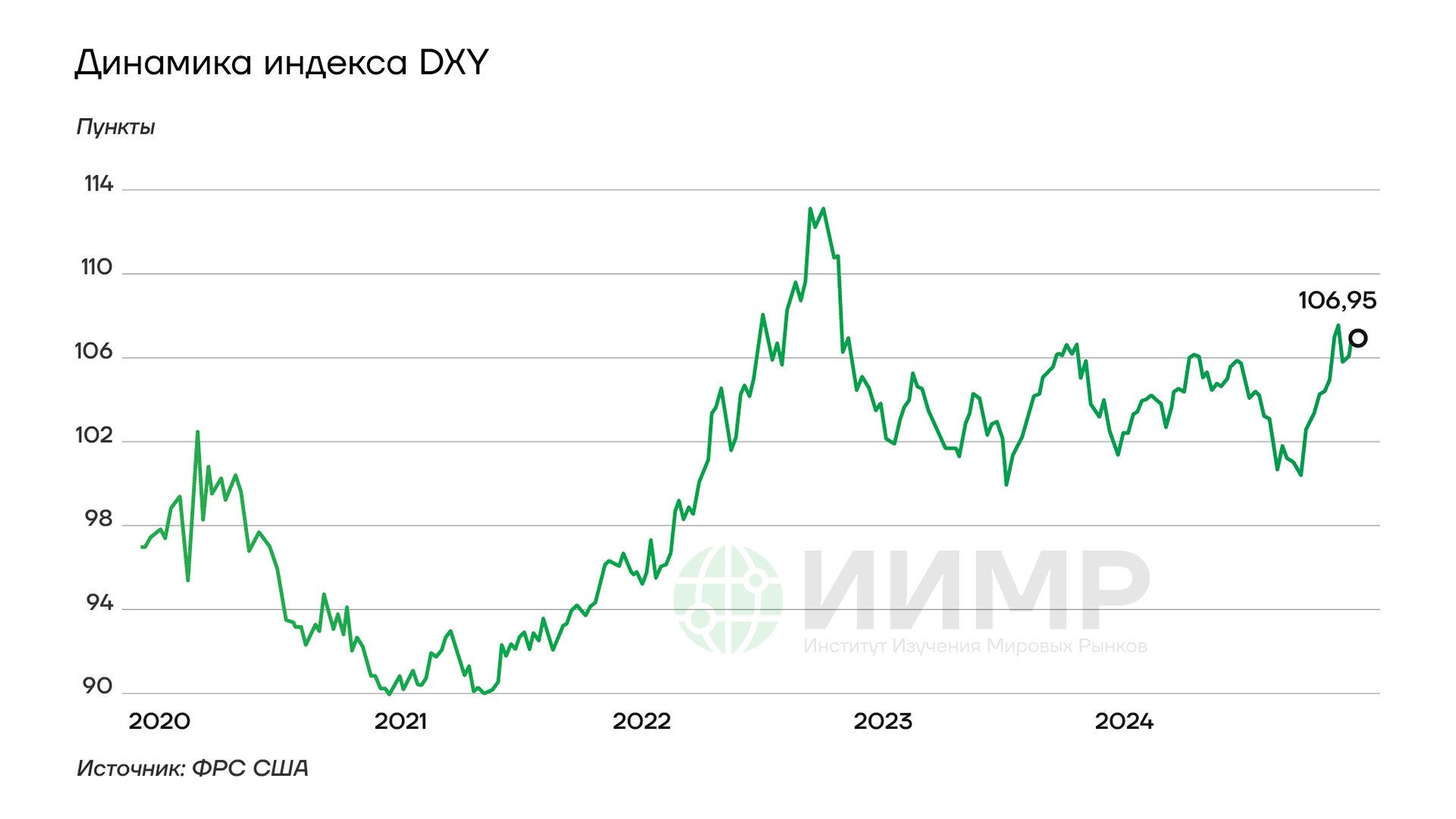

Американский доллар сохраняет относительно высокие позиции по отношению к другим крупным валютам — индекс DXY находится на середину декабря 2024 года выше отметки 106 пунктов. Этот индекс был создан Федеральной резервной системой США (ФРС) в 1973 году после отмены Бреттон-Вудской системы и начала эпохи плавающих валютных курсов. В корзину для расчета индекса входят: евро (57,6% от общего веса, раньше использовалась немецкая марка), японская иена (13,6%), британский фунт стерлингов (11,9%), канадский доллар (9,1%), шведская крона (4,2%) и швейцарский франк (3,6%). Базовое значение индекса было установлено на уровне 100 пунктов в марте 1973 года. Если индекс растет, это означает укрепление доллара США по отношению к корзине валют, если падает — ослабление.

Динамика индекса доллар (DXY) 2020-2024 гг

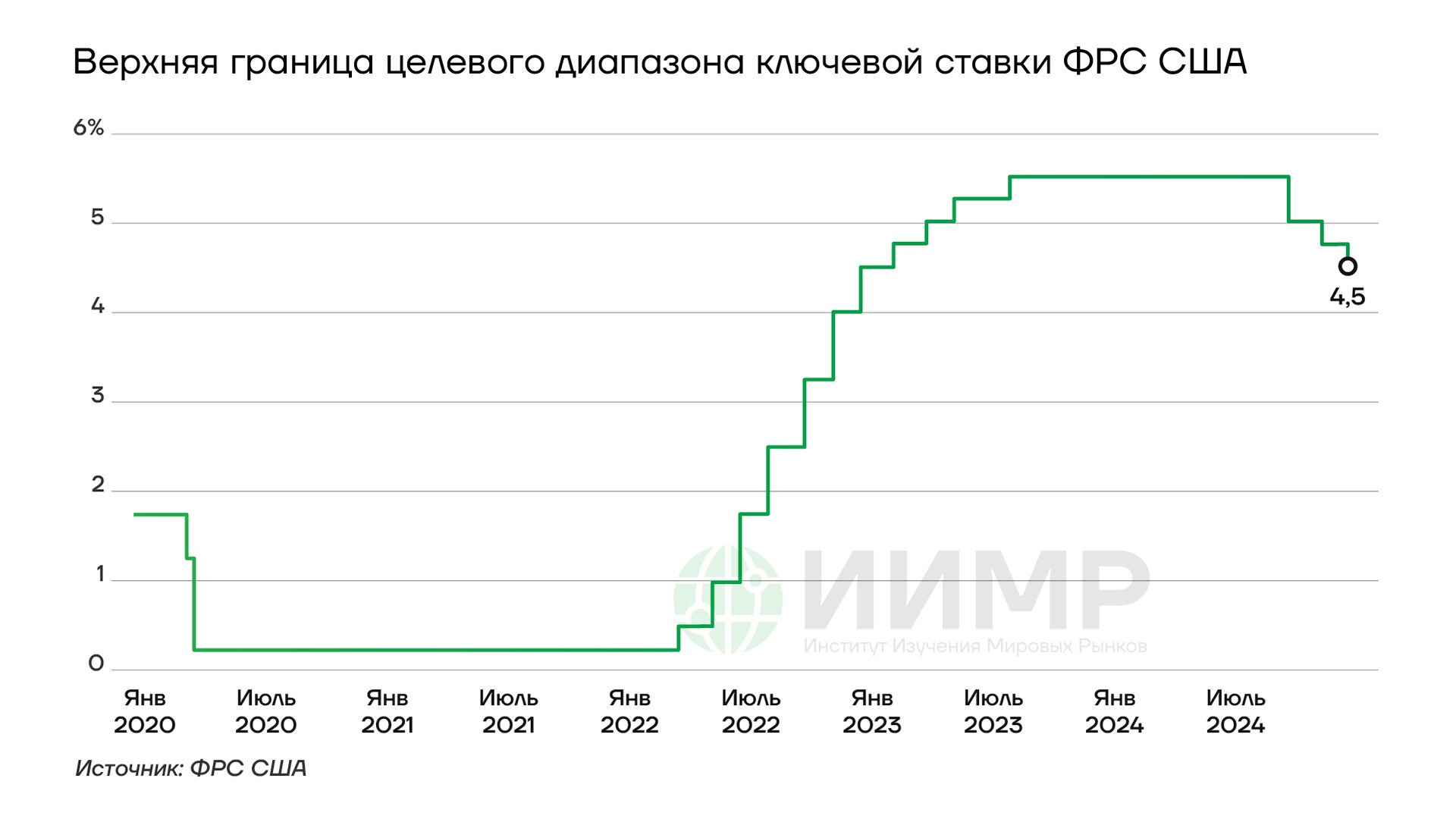

Рост котировок доллара создает дополнительные сложности для американских экспортеров и производителей, конкурирующих с импортом. При этом Федеральная резервная система лишь в сентябре 2024 перешла к циклу снижения ключевой ставки, которая до этого около года находилась в коридоре 5,25-5,50%, что является максимальным значением за последние 22 года.

Верхняя граница диапазона ключевой ставки ФРС 2020-2024 ггСША

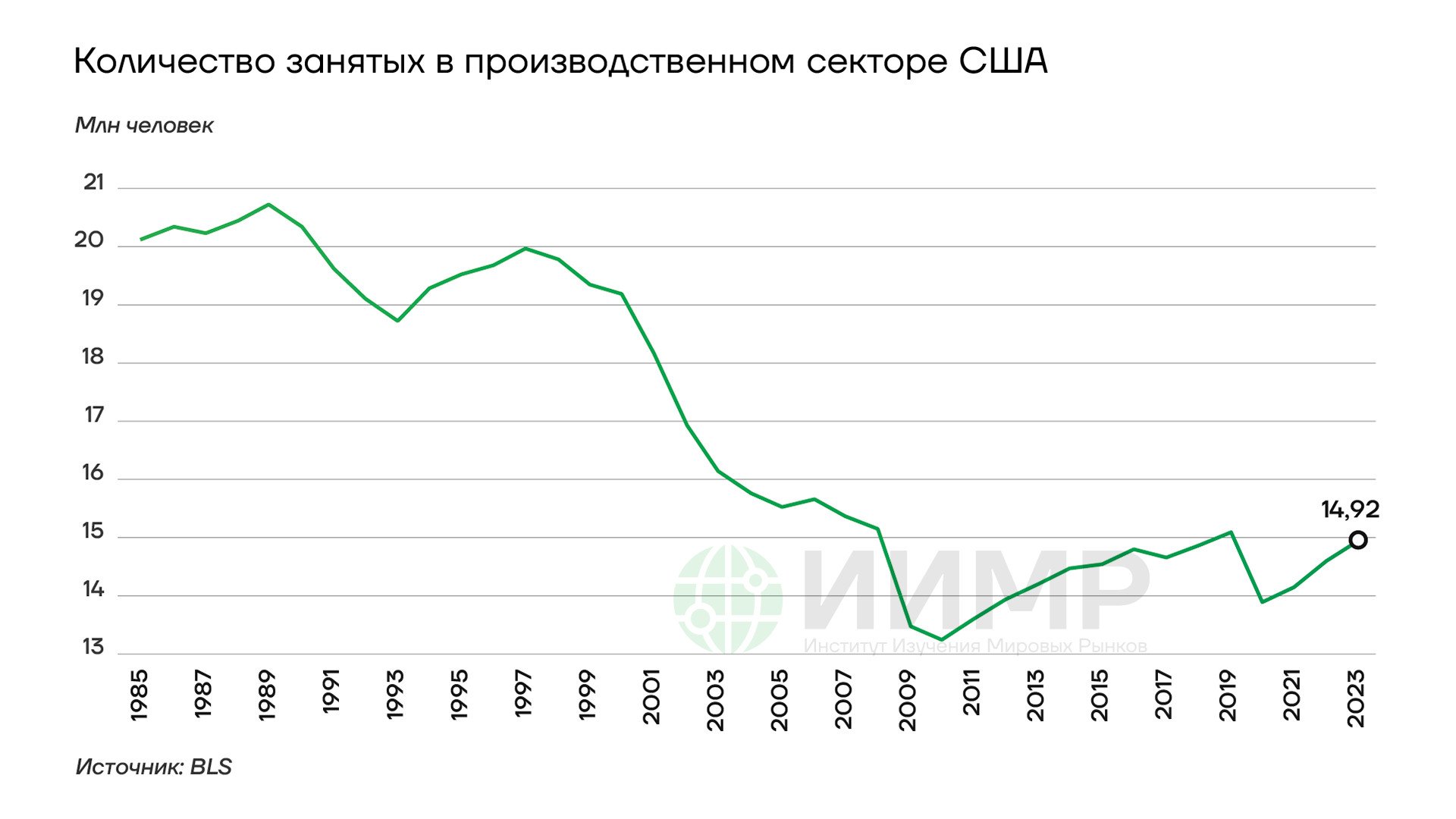

Особую озабоченность вызывает ситуация в производственном секторе. Индекс деловой активности в промышленности (ISM Manufacturing PMI) находится ниже отметки 50 пунктов уже более года, что указывает на сокращение производственной активности. Размывание производственной базы в США идет не первое десятилетие. По данным Института экономической политики (Economic Policy Institute), за последние 20 лет страна потеряла более 5 млн рабочих мест в производственном секторе.

Количество занятых в производственном секторе США 1985-2023 гг

В этих условиях новой администрации предстоит решать комплекс взаимосвязанных задач: стимулирование экономического роста при сохранении контроля над инфляцией, укрепление производственной базы, сокращение торгового дефицита и управление государственным долгом. При этом необходимо учитывать демографические изменения и влияние иммиграционной политики на рынок труда.

Проблемы американской экономики, имеющие относительно простые решения

Можно выделить несколько экономических вызовов, которые новая администрация способна эффективно решить в краткосрочной перспективе.

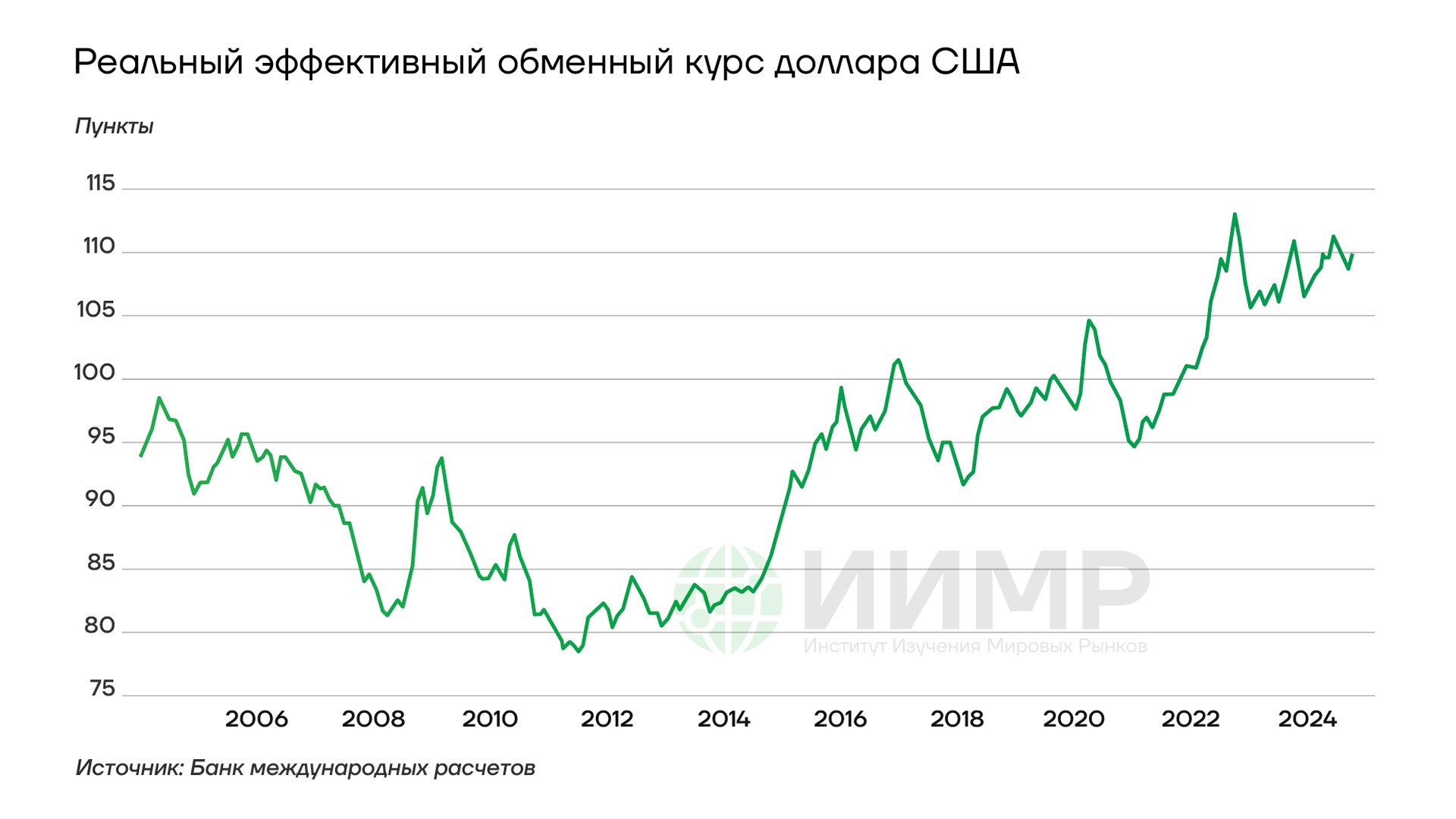

Первым из них является вопрос ослабления курса доллара США для поддержки экспортеров. По данным Банка международных расчетов, реальный эффективный курс доллара в 2023-2024 годах оставался на уровне, превышающем средние значения последнего десятилетия на 15-20%. Реальный эффективный курс доллара отражает покупательную способность доллара США по отношению к корзине валют основных торговых партнеров страны.

Реальный эффективный курс учитывает два ключевых фактора. Во-первых, он принимает во внимание относительный уровень цен между США и странами-партнерами, что позволяет оценить реальную покупательную способность валюты. Во-вторых, при расчете используется система весов, основанная на доле каждой страны во внешнеторговом обороте США. Например, если номинальный курс доллара вырос на 5%, но при этом инфляция в США была на 3% выше, чем у торговых партнеров, то реальное укрепление доллара составит только 2%.

Реальный эффективный обменный курс доллара США 2006-2024 гг

Администрация располагает несколькими действенными инструментами для решения этой задачи. Ключевым механизмом станет давление на ФРС в направлении снижения процентных ставок, что естественным образом приведет к некоторому ослаблению курса национальной валюты. При этом, как показывает анализ торговых потоков США, значительная часть американского импорта (более 70% по данным Министерства торговли) номинирована в долларах, что снижает инфляционные риски от умеренного ослабления курса.

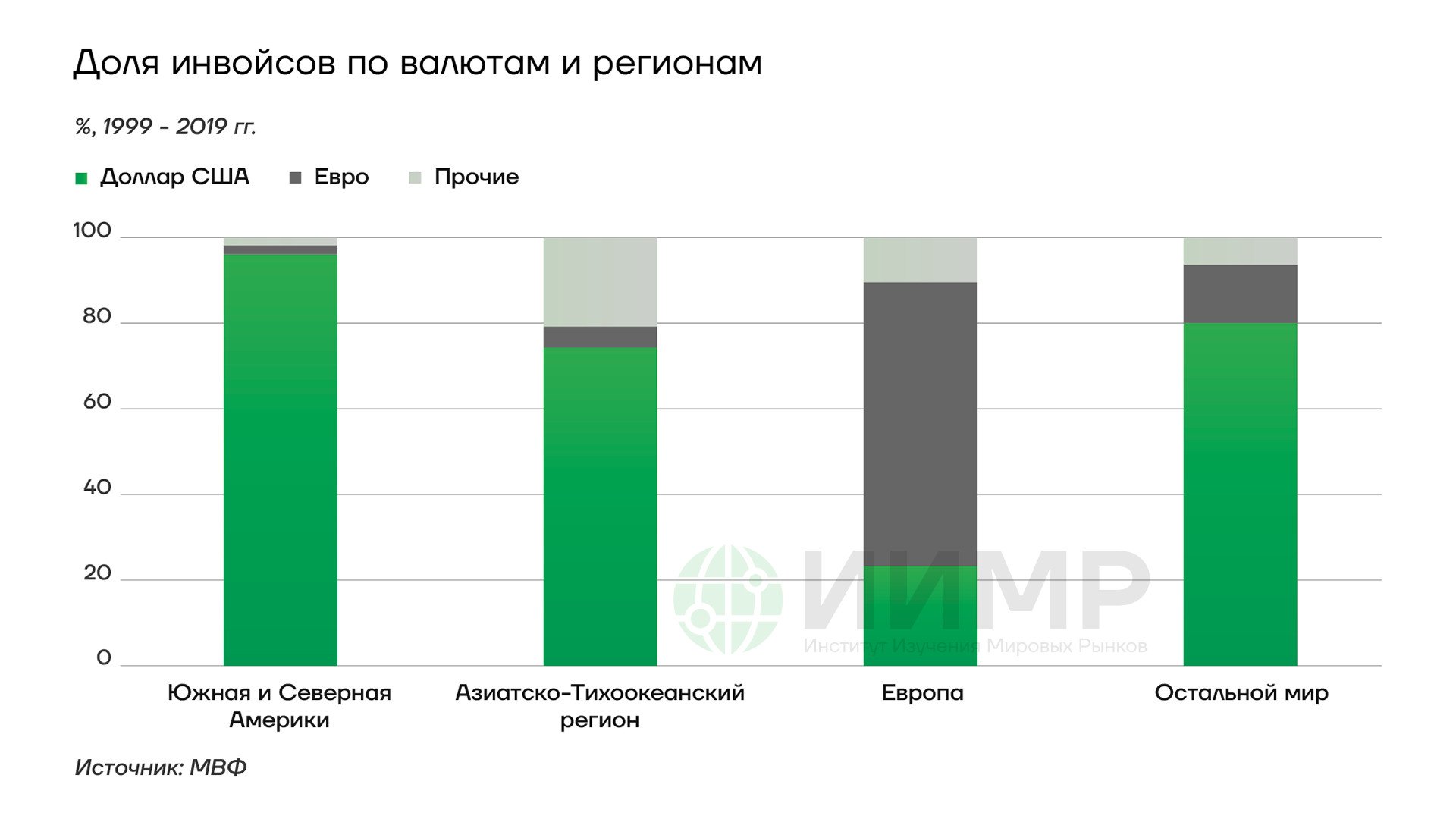

Особого внимания заслуживает механизм влияния курса доллара на внешнеторговый баланс. Согласно исследованиям Федерального резервного банка Нью-Йорка, эластичность американского экспорта по курсу доллара составляет около -0.6, что означает: снижение курса доллара на 10% приводит к росту экспорта примерно на 6%. Однако эффект для импорта менее выражен из-за высокой доли расчетов в долларах. По данным Министерства торговли США, около 85% экспортных и 75% импортных контрактов американских компаний номинированы в долларах, что создает так называемый «эффект доминирования доллара» (dollar dominance effect). Он представляет собой экономический феномен, при котором изменения курса доллара США оказывают асимметричное влияние на международную торговлю из-за широкого использования доллара в качестве валюты контрактов и расчетов. Суть эффекта заключается в том, что даже при ослаблении курса доллара импортные цены для США не растут пропорционально из-за того, что значительная часть международных контрактов заключается в долларах. Когда цены зафиксированы в американской валюте, колебания обменного курса не приводят к немедленному изменению стоимости импорта для покупателей из США.

Например, если курс доллара снижается на 10%, теоретически это должно привести к удорожанию импорта на те же 10%. Однако из-за эффекта доминирования доллара реальный рост цен оказывается существенно меньше, поскольку иностранные поставщики, работающие по долларовым контрактам, не могут немедленно скорректировать цены. Это создает определенную защиту для американской экономики от инфляционных последствий ослабления национальной валюты. Данный эффект является одним из ключевых преимуществ статуса доллара как основной мировой резервной валюты и важным фактором, который учитывается при формировании валютной политики США.

Доля инвойсов США по валютам и регионам, 1999-2019

Существенным фактором является также временной лаг между изменением курса и его влиянием на торговые потоки. Исследования показывают, что максимальный эффект от ослабления курса проявляется через 12-18 месяцев после начала снижения. При этом в краткосрочном периоде возможен эффект J-кривой — экономический феномен, который описывает временное ухудшение торгового баланса страны после девальвации национальной валюты, прежде чем наступит долгосрочное улучшение. Название происходит от формы графика торгового баланса во времени, который напоминает букву J.

Этот эффект возникает по следующей причине: когда национальная валюта ослабевает, импортные товары моментально становятся дороже в национальной валюте, в то время как экспортные контракты и торговые потоки не могут адаптироваться к новым условиям немедленно. В результате в краткосрочном периоде страна продолжает импортировать примерно тот же объем товаров, но по более высоким ценам в национальной валюте, что увеличивает стоимость импорта. При этом объемы экспорта не успевают вырасти, несмотря на то, что национальные товары стали более конкурентоспособными на международном рынке.

Торговый баланс Японии и курс иены, декабрь 2010 - декабрь 2014

Только через определенное время (обычно около года) экспортеры наращивают производство и поставки, а импортеры находят внутренние замены подорожавшим иностранным товарам. После этого периода адаптации торговый баланс начинает улучшаться, и кривая идет вверх, формируя характерную J-образную форму. Яркими примерами того эффекта является динамика торгового баланса Японии после девальвации иены в 2012 году или Великобритании после выхода из ЕС.

Вторым решаемым вопросом является смена руководства Федеральной резервной системы. Текущий срок полномочий председателя ФРС Джерома Пауэлла истекает в 2026 году. Учитывая исторический опыт, в частности, досрочную смену руководства ФРС при администрации Картера в 1979 году, существуют правовые механизмы для более раннего обновления руководства. Статистика показывает, что за последние 50 лет около 70% назначенных президентами председателей ФРС разделяли экономические взгляды действующей администрации.

Анализ исторического опыта взаимодействия администрации президента и ФРС показывает, что смена руководства регулятора может привести к существенным изменениям в денежно-кредитной политике. По данным Bloomberg, в периоды, когда председатель ФРС разделял экономические взгляды действующей администрации, средний уровень процентных ставок был на 0,75-1,25 процентных пункта ниже, чем в периоды несовпадения позиций. При этом инфляционные ожидания, измеряемые через разницу доходности обычных и защищенных от инфляции государственных облигаций США, оставались в целевом диапазоне 2-2,5%.

Таким образом, хотя смена руководства ФРС и последующее ослабление доллара являются реализуемыми задачами, их влияние на экономику будет менее прямолинейным, чем говорилось в ходе избирательной кампании, и может потребовать дополнительных мер для достижения желаемого эффекта.

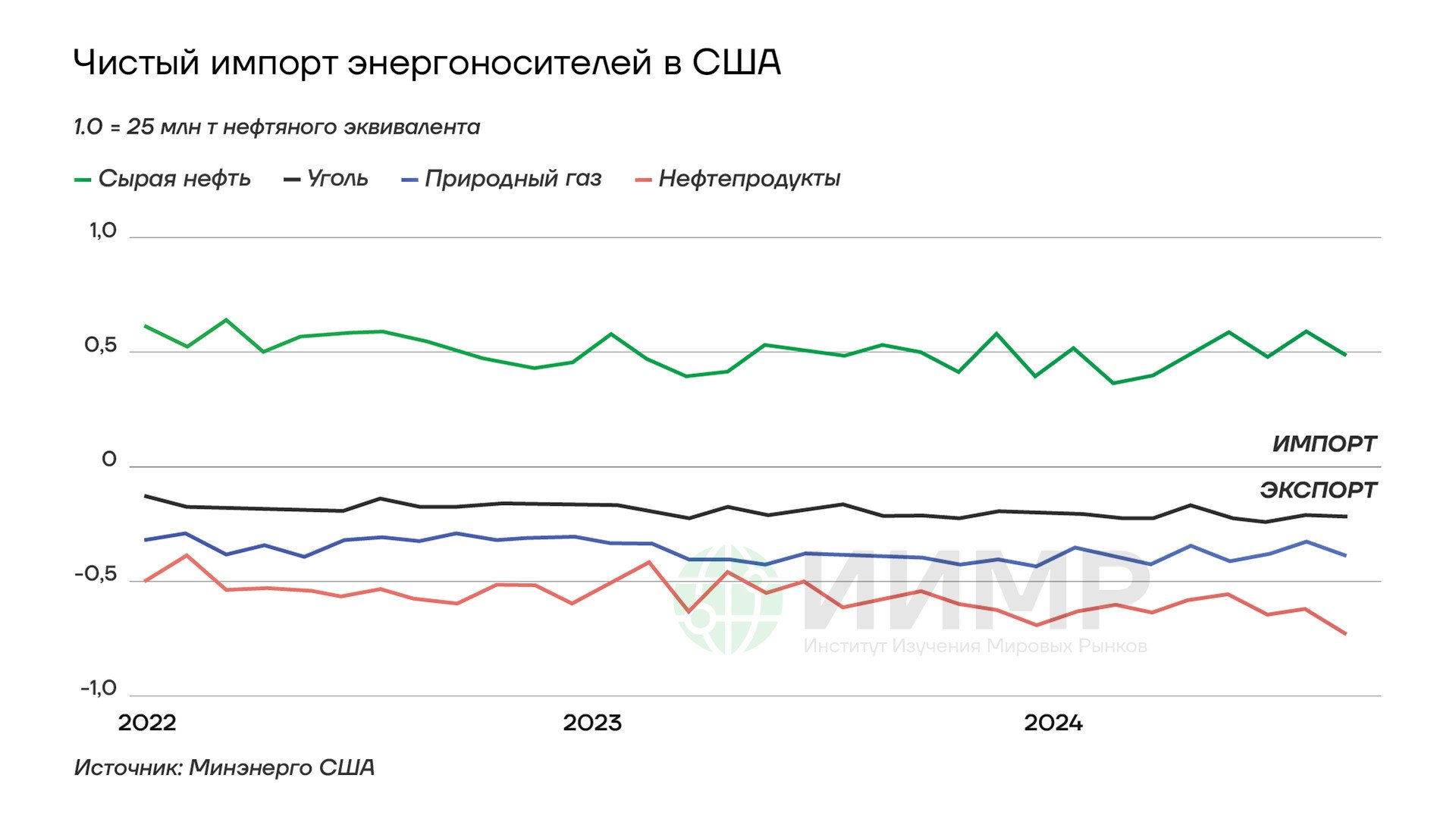

Чистый импорт энергоносителей в США 2022-2024 гг

Третьим направлением является укрепление позиций США на глобальном энергетическом рынке. По данным Управления энергетической информации США (EIA), страна уже является нетто-экспортером энергоресурсов с 2019 года, с объемом чистого экспорта около 4,2 млн баррелей нефтяного эквивалента в день по итогам первых восьми месяцев 2024 года. Текущая инфраструктура позволяет наращивать эти объемы. Средняя себестоимость добычи сланцевой нефти в США составляет около 40-45 долларов за баррель, что обеспечивает конкурентоспособность на глобальном рынке при текущих ценах.

Важно отметить, что решение этих задач не требует сложных законодательных изменений или длительного согласования с Конгрессом. Большинство необходимых инструментов находится в прямом распоряжении исполнительной власти через механизмы президентских указов и административных решений.

Однако следует подчеркнуть, что даже эти относительно простые решения потребуют тщательной координации между различными ведомствами и четкого выстраивания приоритетов экономической политики. При этом их реализация создаст необходимый фундамент для решения более сложных структурных проблем американской экономики.

Проблемы американской экономики средней сложности

В среднесрочной перспективе администрации предстоит решать более комплексные экономические задачи, требующие значительных усилий и координации между различными ветвями власти.

Ключевой проблемой является выправление торгового дефицита через тарифную политику. По данным Министерства торговли США, дефицит торгового баланса в 2023 году составил более 850 млрд долларов, из которых около 380 млрд приходится на торговлю с Китаем. Повышение тарифов может частично скорректировать эту ситуацию, однако несет определенные риски. Исторический опыт показывает, что агрессивная тарифная политика, подобная той, что проводилась в период Великой депрессии (закон Смута-Хоули 1930 года), может привести к негативным последствиям для экономики. Более эффективным представляется целевое применение тарифов в отношении конкретных категорий товаров и стран.

Анализ влияния тарифной политики на инфляцию требует детального рассмотрения. По данным исследований Федерального резервного банка Нью-Йорка, повышение тарифов на китайский импорт в 2018-2019 годах привело к росту потребительских цен на 0,3-0,5 процентных пункта. При этом эффект был неравномерным: в категориях товаров с высокой долей импорта из Китая рост цен достигал 1-1.5%. Однако около 60% увеличения тарифных издержек было абсорбировано снижением маржи импортеров и дистрибьюторов.

Проблема зависимости от китайских редкоземельных элементов представляет особую важность. По данным Геологической службы США, Китай контролирует около 85% мировой переработки редкоземельных элементов. США располагают значительными запасами (около 2,7 млн тонн), однако их разработка требует существенных инвестиций. По оценкам Министерства энергетики США, создание полного цикла переработки редкоземельных элементов потребует 5-7 лет и инвестиций в размере 2-3 млрд долларов.

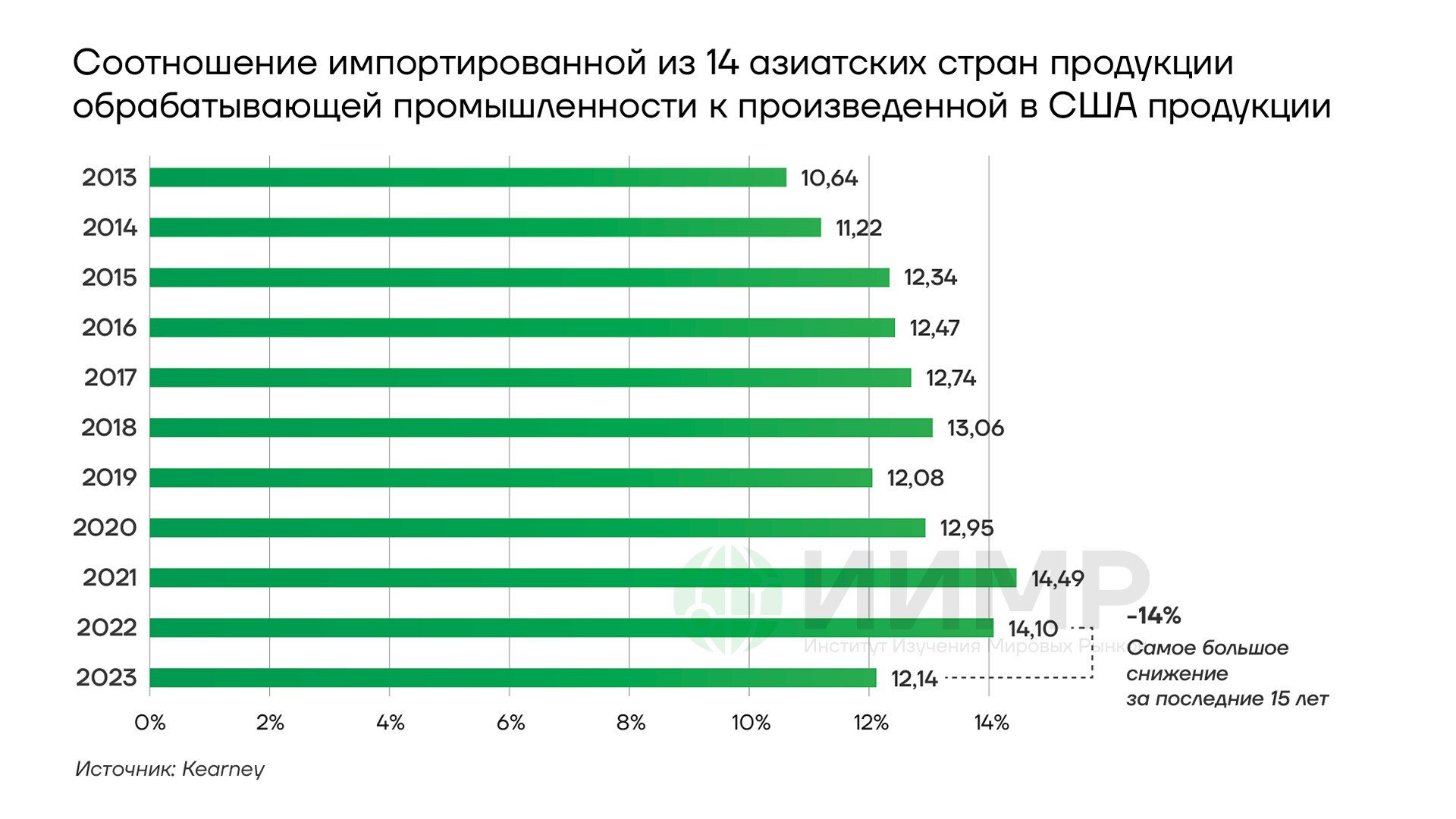

Соотношение произведенной в Азии продукции к продукции, произведенной в США

Второй важной задачей является стимулирование возвращения производства в США (решоринг). По данным Kearney Reshoring Index, в 2023 году наблюдалась позитивная динамика в этом направлении, однако масштабы все еще недостаточны. Доля импортируемых из азиатских стран промышленных товаров была приблизительно такой же как в 2015-2016 годах, то есть еще до первого срока Трампа на посту президента США.

Основными инструментами стимулирования решоринга могут стать:

- Налоговые послабления (предлагаемая ставка корпоративного налога в 15% для производств на территории США)

- Обеспечение конкурентных цен на энергоносители (текущая стоимость природного газа в США в 3-4 раза ниже, чем в Европе)

- Целевые тарифы, стимулирующие перенос производства на территорию США

Изменения в доли азиатского импорта США 2013-2024 гг

Влияние снижения корпоративного налога на экономический рост может быть значительным. Исследования Tax Foundation показывают, что снижение ставки до 15% способно увеличить инвестиции в основной капитал на 7,5% в течение пяти лет. Опыт налоговой реформы 2017 года демонстрирует, что снижение корпоративного налога с 35% до 21% привело к росту капитальных вложений на 4,5% в первый год после реформы. При этом дополнительные налоговые поступления от расширения налоговой базы компенсировали около 35% первоначального снижения доходов бюджета.

Предлагаемое снижение ставки до 15% для производственных компаний, по оценкам Congressional Budget Office, может создать около 300 000 новых рабочих мест в производственном секторе в течение пяти лет. Однако это потребует дополнительных мер стимулирования внутренних инвестиций, так как исторически около 40% экономии от снижения налогов направлялось на выкуп акций и выплату дивидендов, а не на расширение производства.

Особое внимание следует уделить регулированию рынка труда в условиях ужесточения миграционной политики. По оценкам Бюро трудовой статистики, в производственном секторе США существует около 750 000 вакансий при планах депортации нескольких миллионов нелегальных мигрантов. Решение этой проблемы потребует значительных инвестиций в автоматизацию производства и программы профессиональной переподготовки.

Средняя стоимость переноса производственной линии из Азии в США составляет от 100 до 200 млн долларов, что при текущих процентных ставках требует существенной государственной поддержки. Однако долгосрочные выгоды от такого решения, включая создание высокооплачиваемых рабочих мест (средняя заработная плата в производственном секторе США составляет 31,25 долларов в час) и укрепление национальной безопасности, оправдывают эти затраты.

Геополитическое измерение решоринга приобретает особую значимость в контексте региональной безопасности. По оценкам Boston Consulting Group, перенос производства из Китая в другие азиатские страны сопряжен с существенными рисками. Около 80% морских перевозок между Азией и США проходит через Малаккский пролив, что создает критическую уязвимость в случае региональных конфликтов. Стоимость морского фрахта через данный маршрут выросла на 25% за последний год из-за геополитической напряженности.

Критически важным фактором успеха в решении этих задач станет способность администрации обеспечить поддержку своих инициатив в Конгрессе. Исторический опыт показывает, что даже при наличии партийного большинства, проведение структурных экономических реформ требует значительных политических компромиссов.

Практически нерешаемые проблемы

В ходе анализа экономической ситуации в США выявляется ряд фундаментальных проблем, решение которых представляется крайне маловероятным даже при наличии политической воли и благоприятных внешних условий.

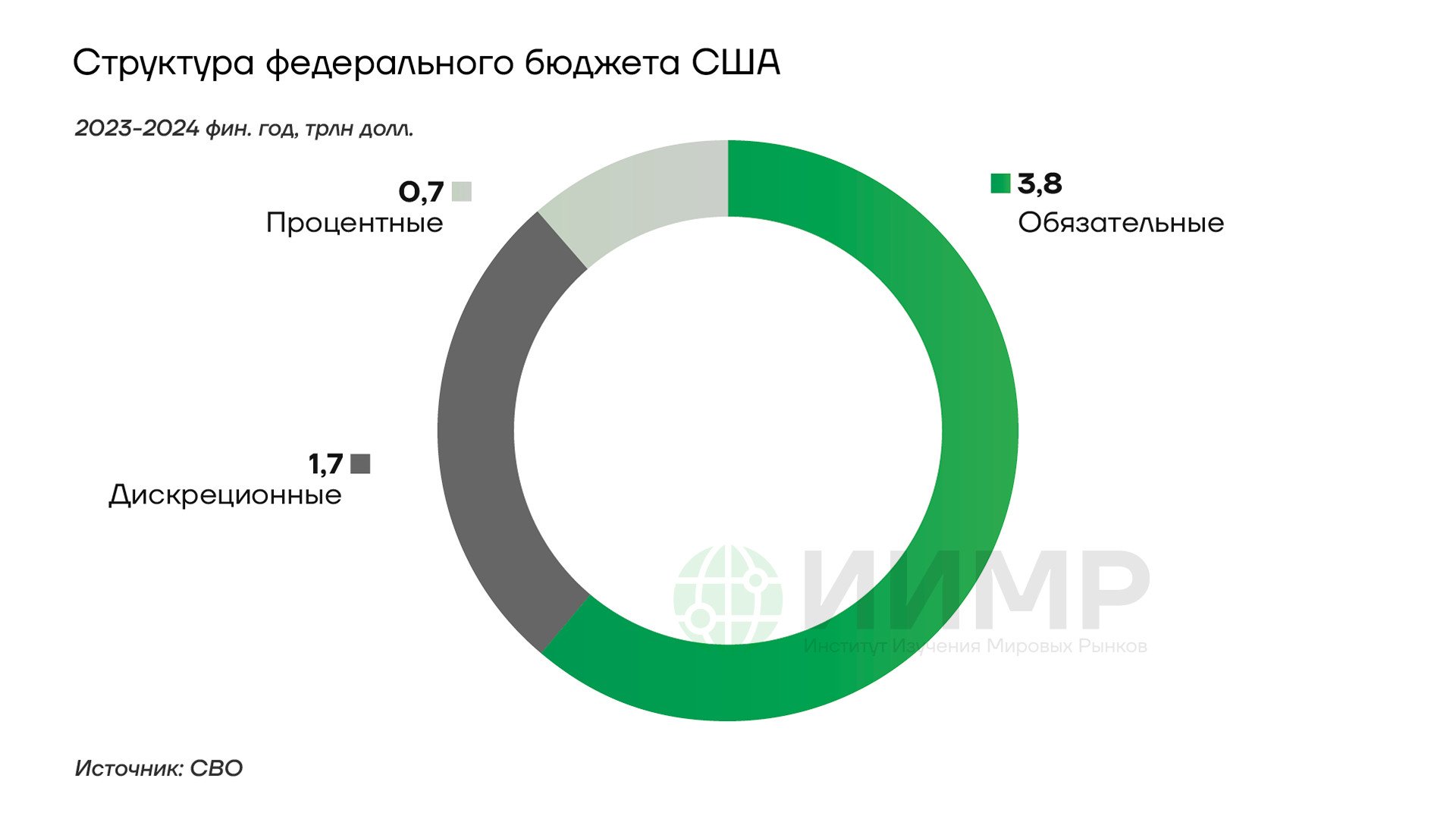

Первостепенной проблемой является выправление дефицита федерального бюджета в условиях обещанного снижения налогов. По данным Бюджетного управления Конгресса (CBO), дефицит федерального бюджета в 2023 финансовом году достиг 1,7 трлн долларов. При этом государственный долг превысил 35 трлн долларов, а ежегодные процентные выплаты по нему составляют около 1 трлн долларов. В условиях предлагаемого снижения корпоративных налогов и налогов на дивидендные доходы сокращение дефицита становится практически невыполнимой задачей.

Структура федерального бюджета США 2023-2024 фин. годы

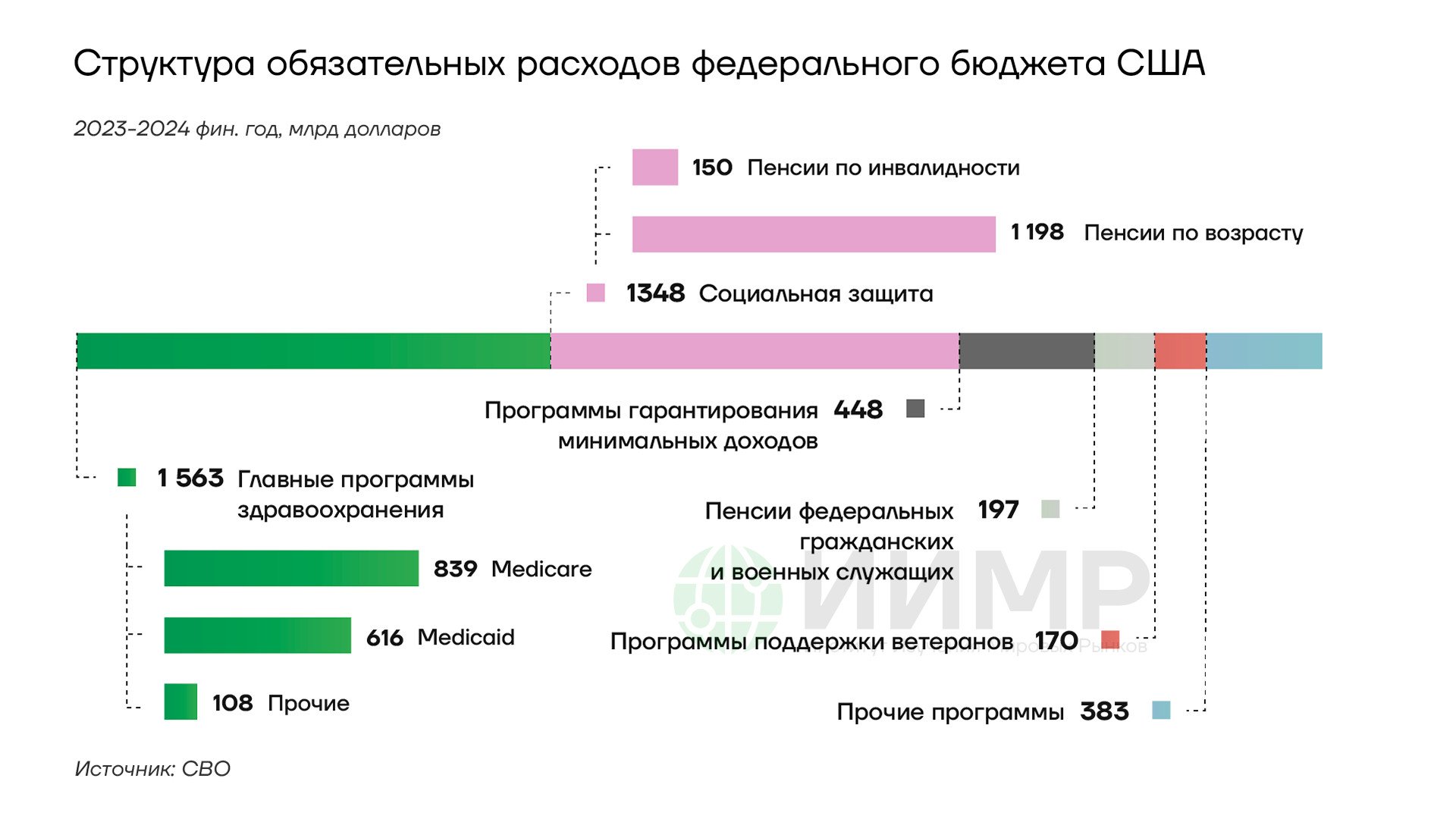

Ситуация усугубляется тем, что около 70% федерального бюджета составляют обязательные расходы на социальные программы, включая Medicare, Medicaid и Social Security. По прогнозам CBO, к 2030 году эта доля может увеличиться до 75% из-за старения населения. При этом политическая реальность такова, что любые попытки существенного сокращения социальных расходов встречают жесткое сопротивление как со стороны избирателей, так и конгрессменов, опасающихся за свое переизбрание.

Структура обязательных расходов федерального бюджета США 2023-2024 фин. годы

Вторая критическая проблема связана с демографическими изменениями на фоне планируемого ужесточения миграционной политики. Согласно данным Бюро переписи населения США, коэффициент демографической нагрузки (отношение населения нетрудоспособного возраста к трудоспособному) неуклонно растет и достигнет 75% к 2030 году. При этом чистая миграция обеспечивала около 45% прироста рабочей силы в последнее десятилетие.

Планируемая массовая депортация нелегальных мигрантов создает серьезные экономические риски. По данным исследования American Action Forum, прямые затраты на выявление, задержание и депортацию 11-14 млн человек оцениваются в 400-600 млрд долларов в течение 5-7 лет. Эти расходы включают расширение штата иммиграционной службы (около 90 млрд долларов), создание дополнительных центров временного содержания (150 млрд долларов) и транспортные расходы (160 млрд долларов).

Макроэкономические последствия еще более значительны. Согласно исследованиям экономистов Penn Wharton, полная депортация нелегальных мигрантов приведет к сокращению рабочей силы на 6,4%, что эквивалентно потере 11,2 млн работников. В секторах с высокой концентрацией труда мигрантов (сельское хозяйство, строительство, гостиничный бизнес) ожидается рост затрат на оплату труда на 15-30%. По оценкам экономистов Goldman Sachs, это может привести к дополнительному инфляционному давлению в размере 0,7-1,1 процентных пункта ежегодно.

Особую обеспокоенность вызывает тот факт, что эти проблемы взаимосвязаны и усиливают друг друга. Сокращение трудоспособного населения приведет к уменьшению налоговых поступлений, что еще больше осложнит ситуацию с бюджетным дефицитом. В свою очередь, растущий государственный долг ограничивает возможности правительства по инвестированию в повышение производительности труда, что необходимо для компенсации демографических проблем.

Совокупное влияние предлагаемых экономических мер на инфляцию требует комплексного анализа. По оценкам Peterson Institute for International Economics, комбинация протекционистских мер, фискального стимулирования и ослабления доллара может привести к дополнительному инфляционному давлению в размере 1,5-2,0 процентных пунктов ежегодно.

Повышение импортных тарифов, по расчетам экономистов Morgan Stanley, может добавить 0,4-0,6 процентных пункта к базовой инфляции. Снижение корпоративных налогов и связанное с этим увеличение дефицита бюджета, согласно моделям CBO, создаст дополнительное инфляционное давление в размере 0,3-0,5 процентных пунктов. Целенаправленное ослабление доллара на 10% может привести к росту импортных цен на 3-4%, что транслируется в увеличение потребительской инфляции на 0,4-0,6 процентных пункта.

Особую обеспокоенность вызывает тот факт, что эти эффекты могут усиливать друг друга. По оценкам экономистов Bank of America, синергетический эффект может увеличить совокупное инфляционное давление на 20-30% по сравнению с простой суммой индивидуальных эффектов. Это создает существенные риски для достижения целевого показателя инфляции ФРС в 2% и может потребовать более жесткой денежно-кредитной политики, что противоречит целям экономического стимулирования.

Подобные структурные проблемы редко находят свое решение в рамках одного президентского срока и требуют длительного периода последовательных реформ при наличии широкого общественного консенсуса, что в текущих политических условиях представляется маловероятным.

Предложение о включении биткоина в структуру золотовалютных резервов США сталкивается с серьезными юридическими и техническими ограничениями.

Действующее законодательство (Gold Reserve Act 1934 года с последующими поправками) строго регламентирует состав официальных резервов, ограничивая их золотом, специальными правами заимствования МВФ и высоколиквидными государственными облигациями. Изменение этого законодательства потребует поддержки квалифицированного большинства в обеих палатах Конгресса.

Технические риски включают высокую волатильность криптовалют (стандартное отклонение доходности биткоина составляет 72% в годовом исчислении по сравнению с 15-20% для основных фиатных валют) и ограниченную масштабируемость блокчейн-инфраструктуры. По данным Федерального резервного банка Сан-Франциско, текущая пропускная способность сети биткоин (7 транзакций в секунду) несопоставима с требованиями к национальной платежной системе (более 1 700 транзакций в секунду).

Заключение

В конечном итоге успех экономической политики новой администрации будет зависеть от способности найти баланс между политически привлекательными краткосрочными мерами и необходимостью решения долгосрочных структурных проблем. При этом исторический опыт показывает, что даже частичное решение структурных экономических проблем требует широкого политического консенсуса и готовности к сложным компромиссам, что в текущих политических условиях представляется серьезным вызовом.

- Краткосрочное улучшение экономической ситуации возможно через относительно простые меры исполнительной власти: корректировку курса доллара, обновление руководства ФРС и укрепление позиций на энергетическом рынке.

- Решение среднесрочных задач (торговый дефицит, решоринг) потребует 2-4 года последовательной политики и существенных бюджетных инвестиций, но может добавить до 0,5% к годовому росту ВВП.

- Фундаментальные проблемы экономики США (бюджетный дефицит, госдолг, демографические изменения) выходят за рамки возможностей одной администрации и требуют десятилетий последовательных реформ.

- Многие предлагаемые экономические меры противоречат друг другу: снижение налогов конфликтует с необходимостью сокращения бюджетного дефицита, а ужесточение миграционной политики может подорвать планы по возрождению промышленности.

- В среднесрочной перспективе экономика США может сохранить динамику подъема за счет оперативных решений, но глубинные дисбалансы продолжат усугубляться, что ставит под угрозу стабильное функционирование системы в будущем.