{kind=link}

JPMorgan Chase приобрел банк First Republic

Банковская система США продолжает находится под давлением. Несмотря на сильный рост депозитов на счетах региональных банков, другие риски, связанные с коммерческой недвижимостью, находящейся в залоге у региональных банков СШ, создают угрозу для банкротств. Вдобавок начали расти просрочки по основным кредитам.

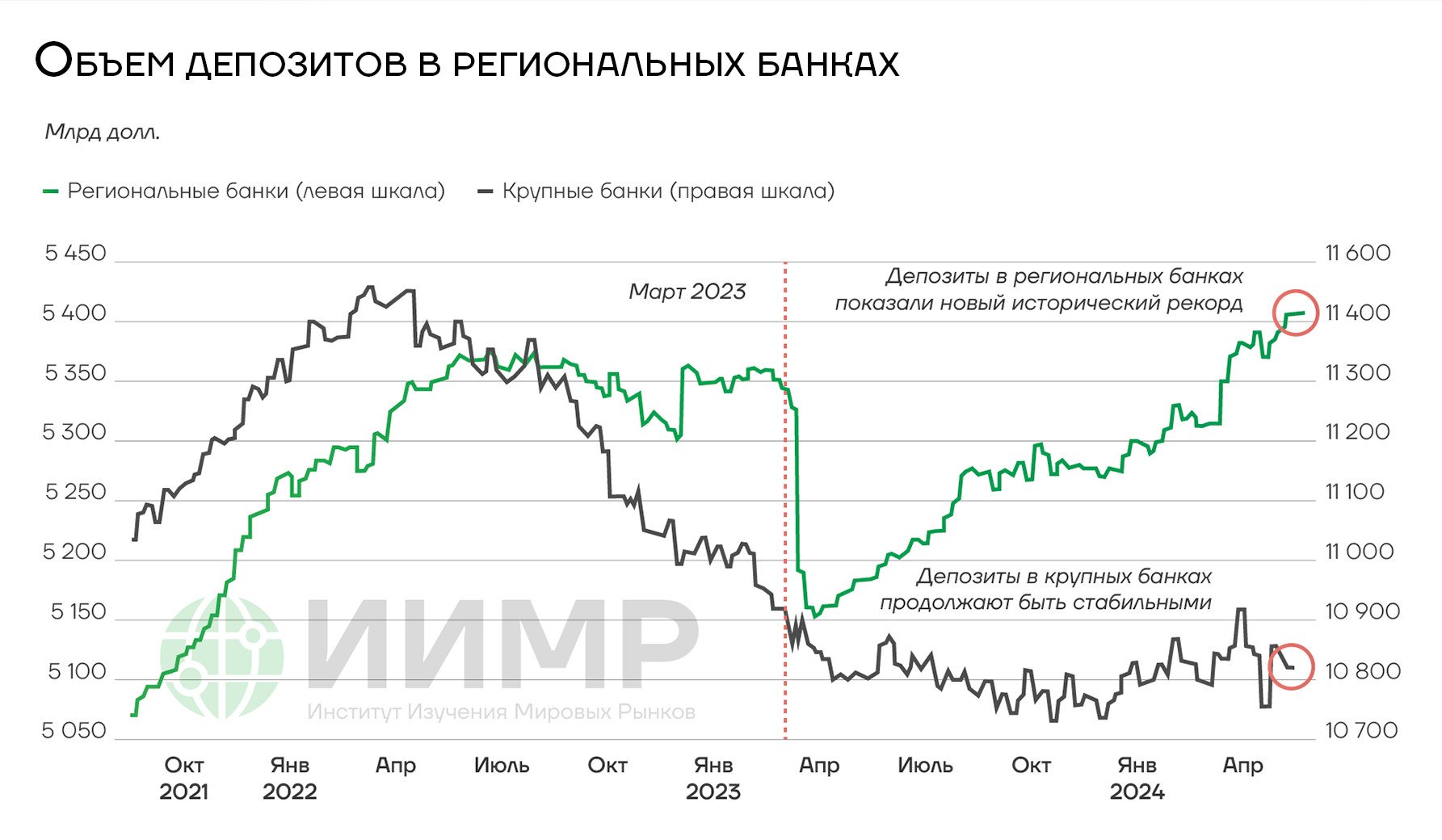

Размер депозитов в региональных банках США недавно достиг новых максимумов, превысив уровень марта 2023 года, когда обанкротился региональный американский банк Silicon Valley Bank. Напомним, что это было крупнейшее банкротство банка со времён кризиса 2008 года и второе по величине в истории США. Клиенты Silicon Valley Bank в начале марта 2023 года начали снимать деньги со своих депозитов. Для выплат средств вкладчикам банк объявил о продаже ценных бумаг на сумму более 21 миллиарда долларов США, занял 15 миллиардов долларов и провел экстренную продажу части своих казначейских акций. Это объявление вкупе с информационными предупреждениями от известных инвесторов вызвало панику в банковской системе США, так как на следующий день клиенты вывели средства из региональных банков общую сумму 42миллиарда долларов.

{kind=link}

Объем депозитов в региональных банках

В настоящий момент возникли другие риски, связанные с коммерческой недвижимостью, находящейся в залоге у региональных банков США. Они продолжают расти. Вдобавок начали расти просрочки по основным кредитам. В результате чего возникает ситуация прошлого года: стоимость банковских кредитных активов начинает падать, из-за этого снижаются акции региональных банков США, а акции крупных банков наоборот растут.

Полномасштабный банковский кризис маловероятен, особенно среди крупных банков, так как и ФРС мгновенно подкинет ликвидности для них, и финансовые показатели у них сильные. Но в региональном банковском секторе остаются достаточно слабые места, которые все еще могут вызвать неприятный шок.

{kind=link}

Индекс региональных банков США

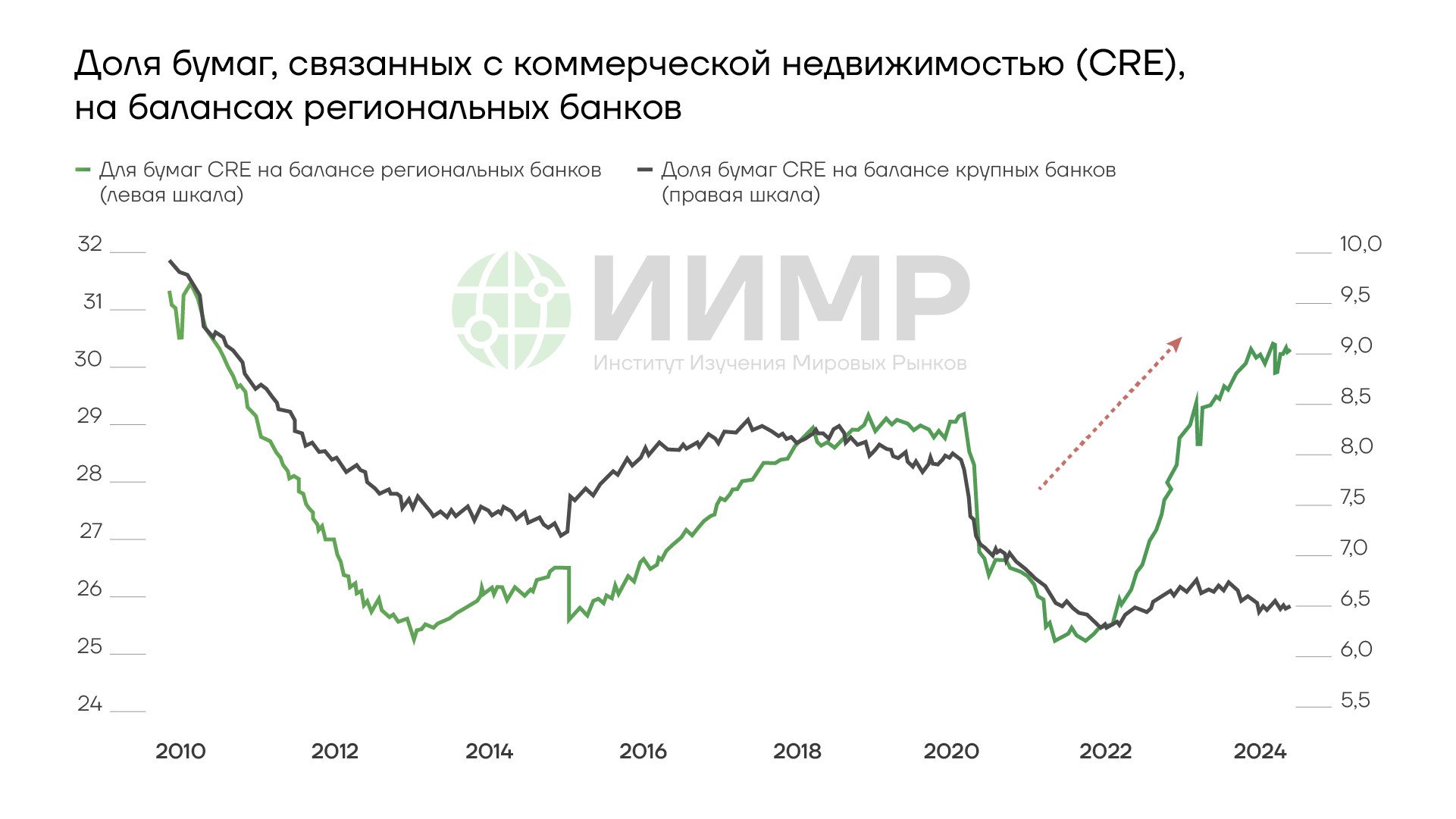

И у этого возможного кризиса будут другие причины. Как мы уже сказали, с депозитами сейчас все нормально. И программа срочного банковского финансирования ФРС в основном не нужна. Но региональные банки США сильно зависят от рынка коммерческой недвижимости (CRE – банкинг).

Маленькие банки США всегда имели гораздо большую зависимость от CRE, чем крупные банки, однако за последние два года почти треть активов региональных банков связана с коммерческой недвижимостью - это удвоение размера доли, а крупные банки за это время, наоборот, сократили свою долю до 6,5%.

Действия крупных банков кажутся более разумными, так как рынок коммерческой недвижимости очень сильно пострадал от пандемии и удаленной работы, и перспектив полного восстановления к доковидным уровням не видно. Уровень просрочек по коммерческим ипотечным ценным бумагам (CMBS) снова начал рост, хотя после локдауна он с трудом, но успел восстановиться до приемлемых уровней.

{kind=link}

Доля бумаг, связанных с недвижимостью, на балансах региональных банков США

Одной из причин кризиса прошлого года стал рост процентных ставок, уничтоживший нехеджированные портфели облигаций. Крах SVB произошел после довольно быстрого роста доходности на 50 б.п. до более чем 4%.

Рынок смог оценить убытки SVB по портфелям, доступных для продажи и удерживаемых до погашения. Как только эта цифра стала значительно превышать акционерный капитал банка, стало очевидным, что платить организации будет нечем. Акции начали обвал, и произошло самый быстрый и крупнейший вывод депозитов (считай наличных), что и решило судьбу SBV.

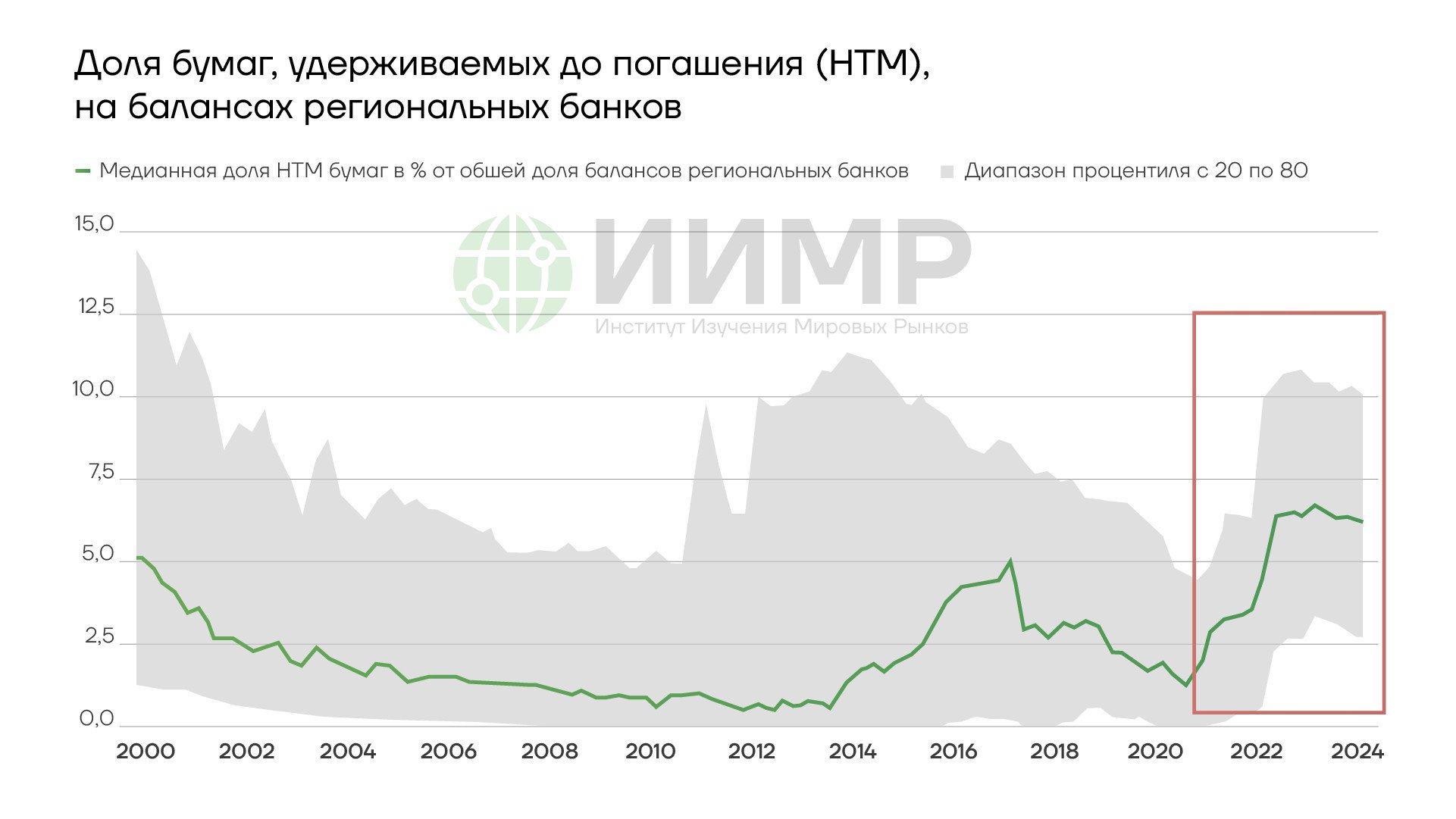

Доля банков в активах, которые не подлежат рыночной переоценке и убытки которых амортизируются, в целом практически не снизилась с прошлого года. У SVB была самая высокая доля активов до погашения по отношению к имеющимся ценным бумагам - 80%.

{kind=link}

Доля бумаг HTM на балансах банков США

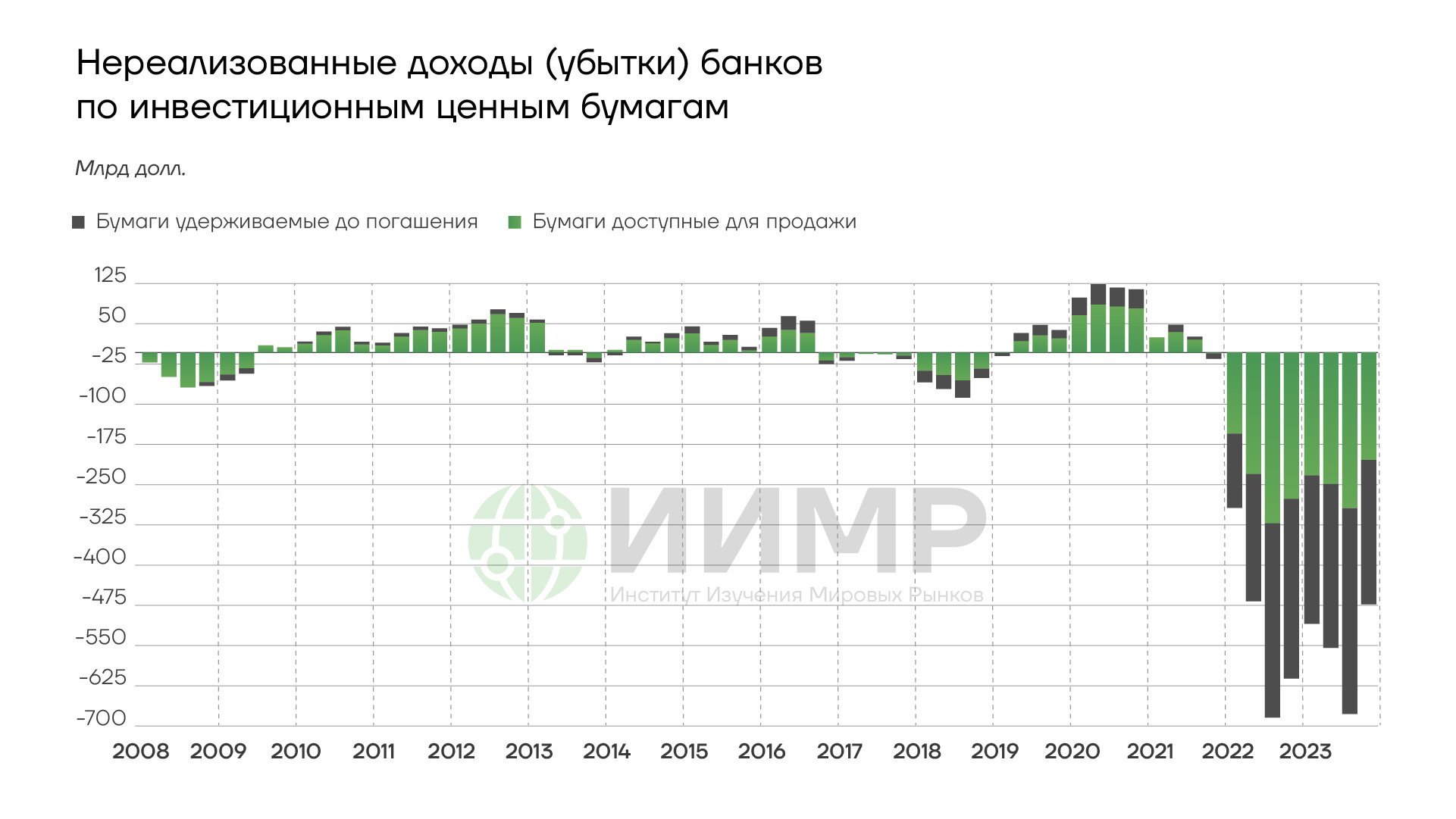

Доходность по этим активам снова выросла. По данным FDIC, нереализованные убытки по портфелям удерживаемых до погашения (HTM) облигаций по-прежнему велики: на конец 2023 года они составят 475 миллиардов долларов.

И в целом общая подверженность региональных банков активам CRE плюс HTM выше, чем была в марте 2023 года. При этом потери по CRE дают о себе знать, а средний операционный доход региональных банков опустился до уровня, который был до пандемии, и на треть ниже, чем незадолго до SVB.

{kind=link}

Убытки банков США от инвестирвоания

Третий фактор кризиса прошлого года - незастрахованные депозиты. Около 90% депозитов SVB и Signature не были покрыты страховкой FDIC. Но с прошлого года ситуация мало в чем поменялась. Процент застрахованных депозитов сберегательных банков и ассоциаций (многие из которых относятся к категории региональных банков) практически не изменился с марта прошлого года.

Региональные банки в США продолжают терять деньги на коммерческой недвижимости, несут тяжелые потери по портфелям ценных бумаг из-за роста доходности, и в целом они так же подвержены риску массового изъятия банковских вкладов из незастрахованных вкладов, как и в прошлом году. Это означает, что ситуация напряженная и рвануть может в любой момент.