Медный карьер, ИИ

Заметное повышение стоимости меди, олова и ряда других металлов, широко применяющихся в промышленности, может создать условия для нового устойчивого инфляционного давления во многих странах мира.

Котировки меди в первой половине января 2026 года преодолели новый исторический максимум выше отметки в $13000 за метрическую тонну. За 2025 год металл, считающийся одним из основных барометров состояния мировой экономики, прибавил в цене около 40%. При этом основная часть роста цен пришлась на последние месяцы 2025 года: котировки в среднем прибавили около 23% с ноября 2025 года.

Стоимость олова, которое также активно используется в электронике, автомобильном, военном и других секторах, также заметно выросла за последний квартал 2025 года, в целом за год металл прибавил 35% и продолжили расти в начале 2026 года. 14 января стоимость олова на Лондонской бирже металлов достигла отметки в $53462 за метрическую тонну. Котировки олова в целом выросли более чем на 80% по сравнению с январем 2025 года.

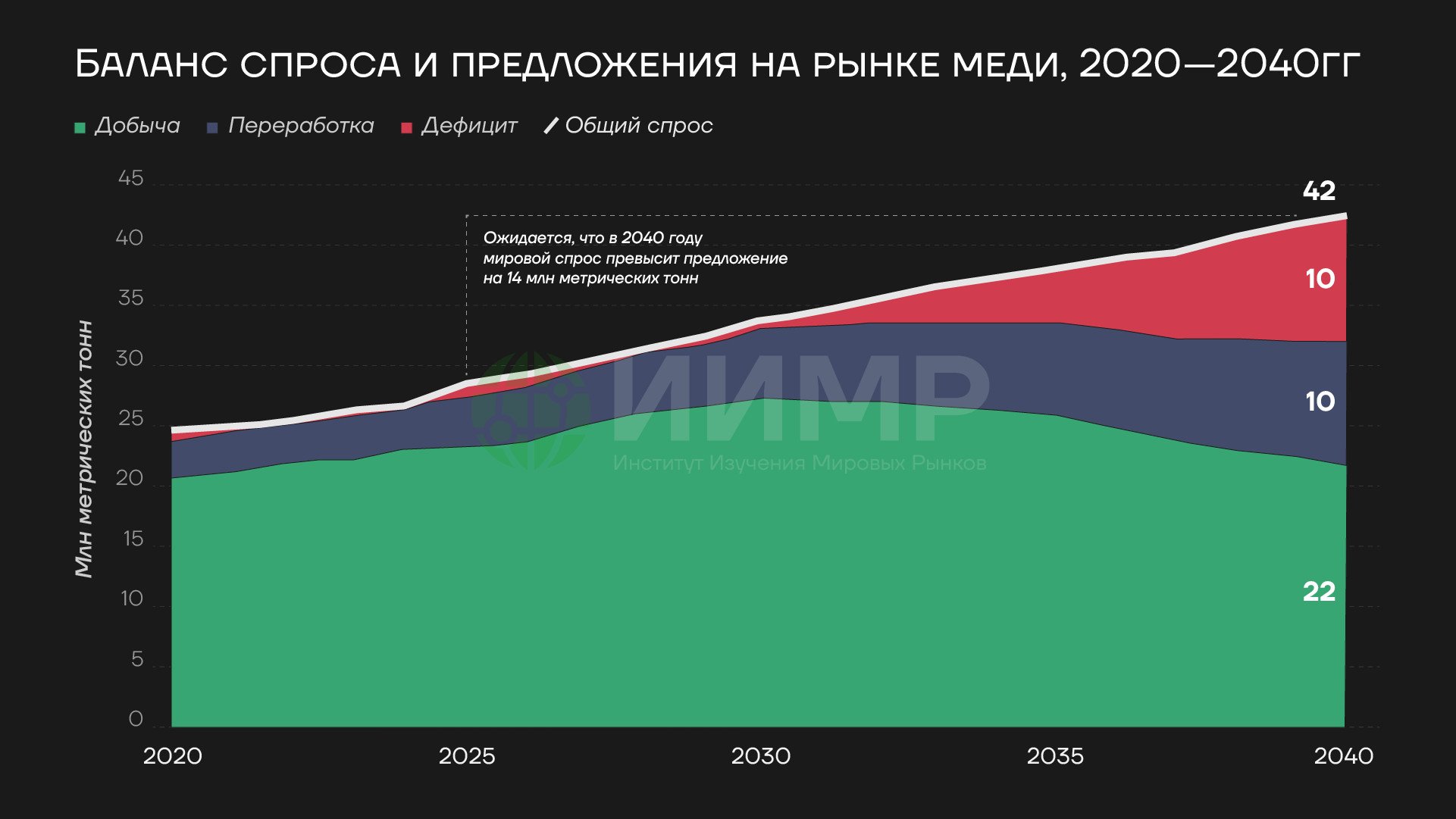

Баланс спроса и предложения на рынке меди, 2020—2040гг (в млн метрических тоннах)

По отдельным оценкам, текущий рост стоимости меди и других промышленных металлов в течение 2026 года сменится коррекцией и возобновится лишь в 2027 году. В частности, в декабре в Goldman Sachs прогнозировали коррекцию в ценах вплоть до уровней в районе $10700 за метрическую тонну в первой половине 2026 года. Стоит отметить, что американский инвестбанк фактически уже ошибся в своих прогнозах по ценовой динамике в меди. Как уже было отмечено, в начале января 2026 года цены на медь на Лондонской бирже металлов протестировали уровни выше $13000 за метрическую тонну. В декабре в Goldman Sachs ожидали, что подобные значения не были бы достигнуты вплоть до 2030 года, при этом уровень в $12000 за метрическую тонну был бы преодолен только в 2029 году.

Ряд факторов, которые оказали поддержку ценам на медь в прошлом году, скорее всего, продолжат оставаться в силе и в течение 2026 года. Среди них, в частности, стоит отметить:

- Продолжение электрификация Китая – дальнейшие рост сектора возобновляемой энергетики;

- Повышенный спрос со стороны США в сфере ИИ;

- Импортные пошлины на медь со стороны США

Китай остается крупнейшим потребителем меди в мире, при этом в 2025 году импорт меди КНР снизился на 6,4% по сравнению с предыдущим годом. Однако в дальнейшем, по многим прогнозам, спрос на медь со стороны Китая будет повышаться: тенденция по более интенсивной электрификации Китая остается в силе. В ИИМР ранее отмечали, что развитие возобновляемой энергетики в КНР, в том числе, является одним из элементов стратегии по нивелированию рисков энергетической безопасности Китая и зависимости от внешних поставок энергоносителей.

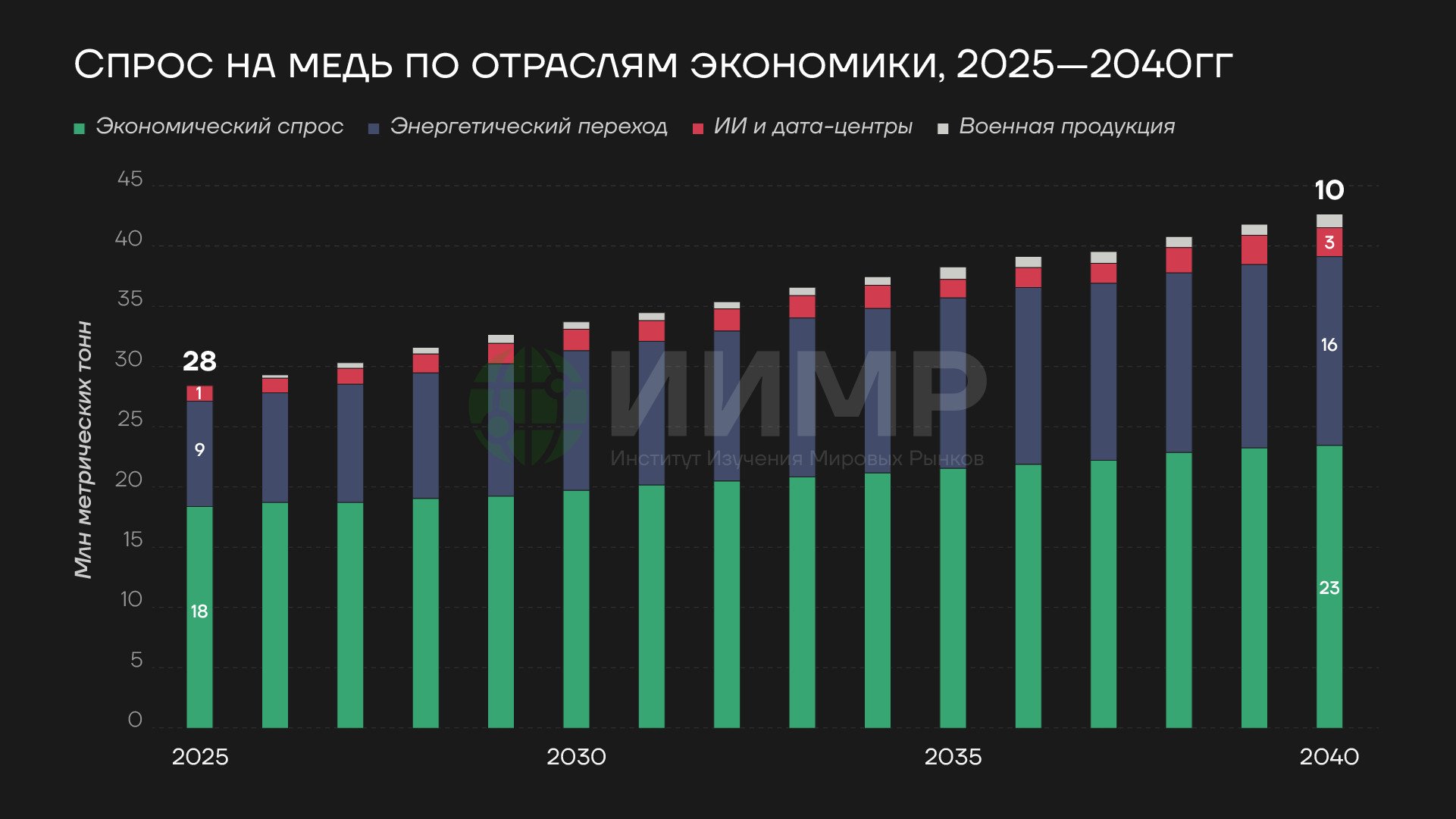

Спрос на медь по отраслям экономики (2025—2040гг)

Фактор повышения импортных пошлин на медь в США уже частично вступил в силу. С начала августа в США начали действовать 50%-ные импортные пошлин на продукцию из меди. При этом в 2027 и 2028 году, судя по рекомендациям министра торговли США, включенным в заявление администрации Трампа в июле 2025 года, американские власти планируют введение импортных пошлин на рафинированную медь в размере 15% и 30%. Дополнительным фактором увеличения потребления меди в ближайшие годы также, скорее всего, станут повышенные военные расходы, в частности, со стороны США, Китая и ряда других стран мира.

В российском "Норникеле", одном из крупнейших производителей меди в мире, в обзоре в декабре 2025 года отметили сохранение устойчивого дефицита первичного предложения меди на фоне минимальных темпов увеличения добычи медной руды в 2025 и 2026 годы. В российской компании также заявили о том, что в мировом потреблении меди наблюдается "двухскоростная" структура: более высокий спрос на металл со стороны ИИ-инфраструктуры и более интенсивной электрификации при одновременно более слабом росте или даже снижении потребления металла в других сферах.

Спрос на медь со стороны сферы ИИ, а также возобновляемой энергетики также отмечается как один из ключевых факторов увеличения потребления меди в январском докладе агентства S&P Global. По прогнозам американской компании, к 2040 году к 2040 году мировое потребление электроэнергии увеличится почти на 50% и данная тенденция по электрификации будет одним из основных факторов роста потребления меди в мире. В S&P отметили ряд других причин повышенного спроса на медь, в частности: основной промышленный спрос, сфера ИИ, а также военные расходы. Однако, если посмотреть на прогноз роста потребления меди S&P Global, согласно которому потребление металла увеличится на 50% с текущих 28 млн до 42 млн метрических тонн, то можно также отметить "двухскоростную" структуру, которую ранее обозначили в "Норникеле". Спрос на медь со стороны сегментов ИИ и возобновляемой энергетики по сравнению с основным промышленным спросом на металл после почти двукратного отставания в 2025 году (10 млн против 18 млн тонн) к 2040 году почти сравняется по объемам (19 млн и 23 млн тонн).

Одним из ключевых параметров в прогнозе американского агентства – устойчивый дефицит мирового предложения меди, который, по прогнозам S&P, может начать усиливаться после 2030 года. По оценкам агентства, в 2025–2040 годы объемы добычи меди снизятся во всех основных странах и регионах мира. В компании прогнозируют, что к 2040 году нехватка мирового предложения меди может достичь 10 млн метрических тонн.

При реализации подобных прогнозов по мере формирования дефицита предложения меди также будут создаваться условия для дальнейшего повышения котировок металла. Стоит отметить, что между ростом цен на промышленные металлы и темпами инфляции в развитых странах за многие последние годы наблюдается довольно явная опережающая корреляция. В этом плане довольно сильный рост цен на промышленные металлы, который в течение 2025 года и в начале 2026 года время наблюдается не только по меди, но и по олову и ряду других металлов, стоит расценивать как довольно тревожный фактор: потенциально, речь идет о новом всплеске инфляции в мировой экономике. По отдельным оценкам, в частности, МВФ, повышение стоимости промышленных металлов в целом ведет к устойчивому повышению базовой, стержневой инфляции в экономике.

Один из не так часто отмечаемых факторов роста меди и других промышленных металлов в последнее время – это снижение покупательной стоимости доллара. В 2025 году американская валюта показала наиболее слабую динамику среди валют основных развитых стран, индекс доллара (DXY) по итогам года снизился на 9,4%.

В ИИМР ранее уже отмечали, что ослабление доллара и финансовой позиции США в целом продолжает оставаться одной из причин роста котировок золота. В ближайшие годы США планируют резко увеличить военные расходы, что, в свою очередь, приведет к дополнительному повышению объемов госдолга страны. Кроме того, с учетом регулярно декларируемой позиции Трампа по снижению процентных ставок ФРС, вполне вероятно, что после назначения нового председателя американского ЦБ в июне 2026 года и до завершения его второго президентского срока доллар будет оставаться в ослабленном состоянии.

В подобном сценарии помимо фундаментальных факторов роста стоимости меди и других промышленных металлов в ближайшие годы определенную роль в поддержке их котировок будет также играть и снижение покупательной способности доллара и других мировых валют. В свою очередь, формирование устойчивой инфляции меди и ряда других промышленных металлов, а также сохранение тенденции подорожания золота, серебра и металлов платиноидной группы могут привести к замедлению инфраструктурного бума в сфере ИИ в США и других странах из-за роста затрат компаний. В масштабе мировой экономики – во многом, как и в 1970-е годы после нескольких инфляционных шоков из-за роста цен на нефть – возможно повторение этапов длительной стагфляции с замедленными темпами экономического роста.