Рынок промышленных роботов в мире и России: демография диктует спрос

Несмотря на экономические шоки, пандемию и нарушение торговых цепочек из-за санкций, количество установленных и запущенных в эксплуатацию промышленных роботов в мире ежегодно обновляет рекорды. Российская промышленность проявляет все больше интереса к автоматизации производственных процессов, включая использование роботов. Но степень распространенности роботов на производстве в России остается существенно ниже среднего по миру. Как увеличить темпы внедрения роботов в производственные процессы в России? Какие станы являются лидерами в роботатизации производств? Читайте в новом исследовании Института изучения мировых рынков "Рынок промышленных роботов в мире и России: демография диктует спрос".

- Количество установленных и запущенных в эксплуатацию промышленных роботов в мире ежегодно обновляет рекорды, несмотря на пандемию, всплеск инфляции и последовавшее за ним ужесточение монетарной политики.

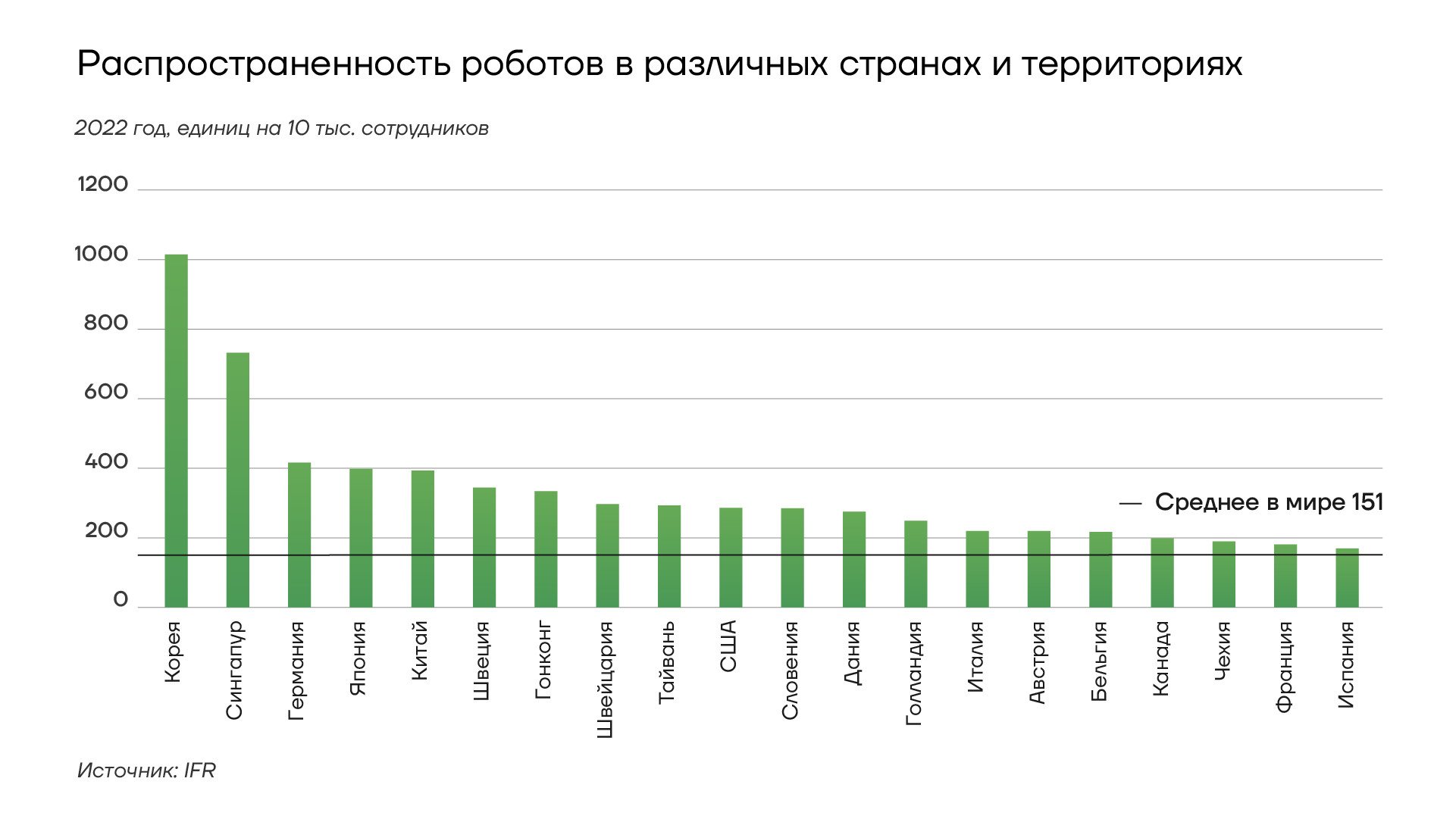

- Средняя плотность внедрения промышленных роботов в мире составляет 151 роботов на 10 тыс. сотрудников, занятых в промышленной сфере, что в 2 раза больше, чем 6 лет назад. Самый высокий показатель зафиксирован в Южной Корее (1012 роботов на 10 тыс.).

- Самые высокие уровни роботизации достигнуты в странах с высоким уровнем подушевого ВВП и низким уровнем рождаемости.

- Больше всего новых установок и запусков в эксплуатацию промышленных роботов происходит в КНР, на долю которой по итогам 2022 года пришлось больше половины новых роботов.

- В 2020 году сектор электроники потеснил автопроизводителей как основной заказчик и потребитель систем автоматизации производства с участием промышленных роботов и с тех пор сохраняет лидерство.

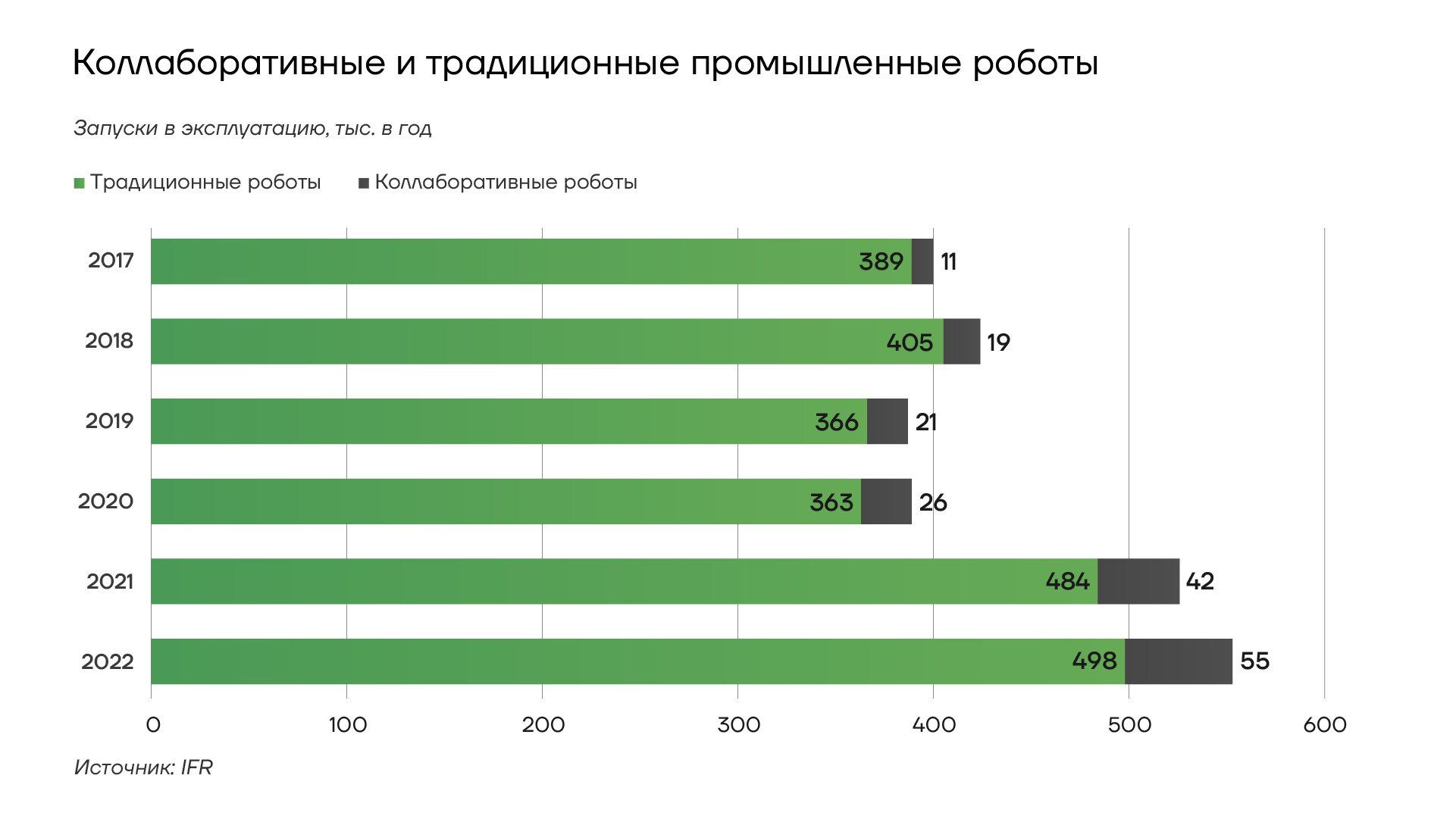

- Коллаборативные роботы, то есть системы, которые не нужно помещать в отдельную огороженную ячейку и которые могут участвовать в одной производственной операции вместе с человеком, быстро увеличивают свою долю на рынке.

Общая ситуация на рынке сбыта промышленных роботов

Количество промышленных роботов по всему миру достигло нового рекорда — около 3,9 миллиона единиц по итогам 2022 года, отмечено в отчете World Robotics 2023, подготовленном Международной федерацией робототехники (International Federation of Robotics, IFR).

Рынок промышленных роботов в мире и России:

Федерация использует определение промышленных роботов, применяемое в Международной организации по стандартизации (International Organization for Standardization, ISO): «автоматически управляемый, перепрограммируемый многоцелевой манипулятор, программируемый по трем или более осям, который может быть либо закреплен на месте, либо прикреплен к мобильной платформе для использования в приложениях автоматизации в промышленной среде.» В этом исследовании мы сосредоточимся на этой сфере автоматизации и оставим за его рамками системы автоматизации документооборота, колл-центров и роботов из сферы услуг, таких как, например, домашние роботы-пылесосы или роботы-уборщики.

Количество запусков в эксплуатацию робототехнических комплексов (РТК) достигло по итогам 2022 года в мире нового рекордного уровня — 553 тыс. Второй год подряд количество установленных роботов превышает отметку в полмиллиона. Результаты за 2023 год будут опубликованы в середине 2024 года и, по ожиданиям IFR, они достигнут 600 тыс. единиц.

Рынок промышленных роботов в мире и России:

Азия — крупнейший в мире рынок промышленных роботов. В 2022 году было установлено 404578 единиц, что на 5% больше по сравнению с 385143 единицами в 2021 году. 73% из всех роботов, запущенных в эксплуатацию, были установлены в азиатском регионе. Три из пяти крупнейших рынков сбыта промышленных роботов находятся здесь же. Китай является безусловным лидером по автоматизации производства и крупнейшим рынком сбыта промышленных роботов. Каждый второй РТК, установленный в мире в 2022 году, оказался в Китае: количество запусков увеличилось на 5% до 290258 единиц. Количество установок в Японии увеличилось на 9% до 50413 единиц. Корейский рынок, напротив, оставался довольно стабильным и составил 31716 единиц (+1%).

Количество установок роботов на втором по величине рынке, в Европе, выросло на 3% до 84226 единиц. Среднегодовой темп роста с 2017 по 2022 год составил 5%. Количество запусков РТК в эксплуатацию в Германии, которая является крупнейшим рынком европейском рынке и единственной страной из этого региона в пятерке крупнейших мировых потребителей, снизилось на 1% до 25636 единиц. Количество установок на втором по величине европейском рынке, Италии, выросло на 8% до 11475 единиц. Третий по величине рынок Европы, Франция, вырос на 13%, увеличившись до 7380 единиц. 84% всех европейских установок роботов в 2022 году было произведено в Европейском союзе (70781 единица; +5%), из них 71% был произведен в зоне евро (59 592 единицы; +6%).

В Северной и Южной Америках количество установок выросло на 8% до 56 053 единиц в 2022 году, превысив предыдущий пиковый уровень в 55 212 единиц, достигнутый в 2018 году. Соединенные Штаты являются крупнейшим рынком региона, и на их долю приходится 71% установок в Северной и Южной Америках (39 576 единиц; +10%) в 2022 году. Двумя другими крупными рынка региона являются Мексика (6000 единиц, +13%) и Канада (3223 единицы, -24%).

Основные отрасли-заказчики, автомобилестроение и электроника, установили в 2022 году значительно больше роботов, чем в предыдущем. Сбои в цепочке поставок и нехватка ресурсов, включая дефицит нужных специалистов, по-прежнему препятствовали быстрому завершению проектов, но негативные эффекты были слабее выражены, чем в предыдущем году.

Рынок промышленных роботов в мире и России:

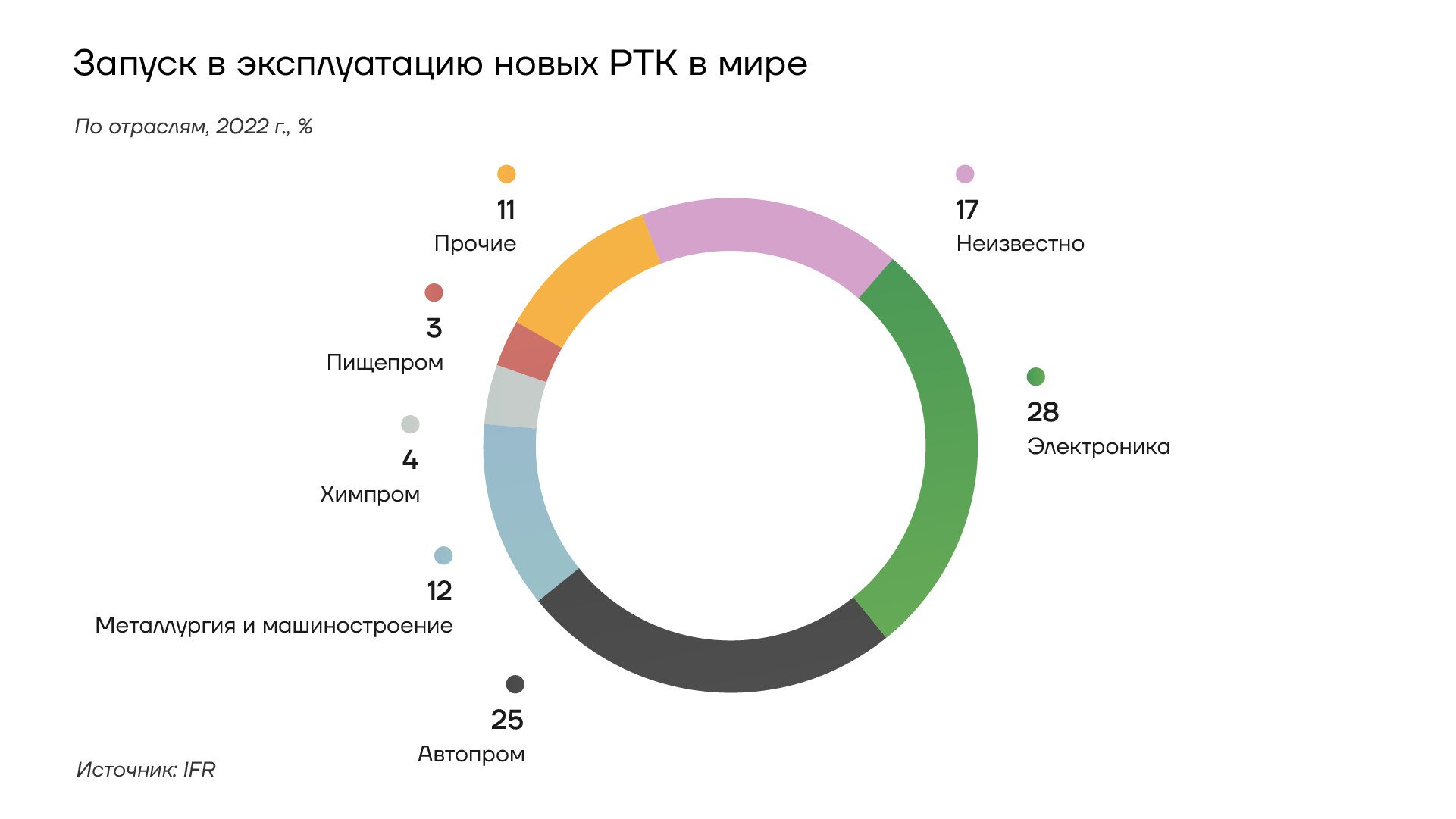

Электронная промышленность была крупнейшим покупателем роботов, эту позицию она завоевала в 2020 году и сохраняет с тех пор. На нее приходится 28% (+1 процентный пункт по сравнению с предыдущим годом) от всех установленных в 2022 году роботов. Автомобильная промышленность слабо отстает с 25% долей (+3 п.п. г/г), увеличив закупки как в отрасли производителей автомобилей, так и в сегменте поставщиков комплектующих. Металлургическая промышленность и машиностроение сохранили третье место (12%; -1 п.п. г/г), за ними следуют промышленность пластмасс и химических изделий (4%) и пищевая промышленность и производство напитков (3%). Необходимо отметить, что для 17% (-3 п.п. г/г) продаж компании-поставщики отказались предоставить информацию об отрасли-заказчике.

Глобальный рынок сбыта промышленных роботов крайне консолидировано. На пятерку ведущих стран (Китай, Япония, Соединенные Штаты, Корея и Германия) по итогам 2022 года пришлось почти 80% запущенных в эксплуатацию роботов (437 599 единиц).

Китай является крупнейшим в мире рынком промышленных роботов с 2013 года, и на его долю приходится 52% от общего объема запущенных в эксплуатацию в 2022 году роботов. Спрос в Японии продолжил восстанавливаться после спада в 2020 году, вызванного эпидемиологическими ограничениями, и количество новых роботов вернулось к уровню 2019 года. Количество установок было удивительно высоким в 2017, 2018 и 2019 годах для страны, которая уже имела высокий уровень автоматизации промышленного производства. В 2022 году на долю страны приходилось 9% мировых установок роботов. В 2022 году на долю Соединенных Штатов приходилось 7% установок роботов. Соединенные Штаты обошли Республику Корея и вышли на третье место, запустив в эксплуатацию 40 373 единицы РТК в 2018 году и с тех пор сохраняют эту позицию. В Республике Корея ежегодное количество установок роботов снижалось с пикового уровня в 41 373 единицы в 2016 году до 2020 года и с тех пор медленно росло. В 2022 году на долю установок в Корее приходилось 6% от общего числа. На Германию в 2022 году пришлось 5% мировых закупок роботов.

Рынок промышленных роботов в мире и России:

Странами с самыми автоматизированными производствами, если судить по показателю распространенности роботов, являются Южная Корея (1012 роботов на 10 тыс. сотрудников), Сингапур (730 единиц) и Германия (415 единиц). Плотность роботизации или распространенность роботов на производстве представляет собой количество действующих промышленных роботов по отношению к числу сотрудников, занятых в промышленности. По этой метрике в лидерах находятся страны, которые начали активно автоматизировать операции на производстве еще в 80-х — 90-х годах прошлого века.

Рынок промышленных роботов в мире и России:

В Азии распространенность роботов в обрабатывающей промышленности составляет 168 единиц на 10 тыс. занятых. В Европейском союзе распространенность роботов составляет 208 единиц на 10 тыс. сотрудников. Плотность роботизации в Северной Америке составляет 188 единиц на 10 тыс. сотрудников.

Республика Корея занимает первое место в мире по внедрению промышленных роботов. С 2017 года количество роботов ежегодно увеличивается в среднем на 6%. Корейская экономика выигрывает от присутствия двух крупнейших потребителей – мощной электронной промышленности и развитого автомобилестроения.

За ним следует Сингапур с 730 роботами на 10 тыс. сотрудников. Сингапур — небольшая страна с очень низким числом занятых в обрабатывающей промышленности. Поэтому даже относительное небольшое количество установленных роботов выводит город-государство на второе место.

Китай поднялся на пятое место в 2021 году и сохранил эту позицию в 2022 году. Масштабные инвестиции страны в технологии автоматизации обеспечивают широкую распространенность роботов — 392 робота на 10 тыс. сотрудников, несмотря на огромную численность рабочей силы в обрабатывающей промышленности, составляющую примерно 38 миллионов человек.

Распространенность роботов в Соединенных Штатах выросла с 274 единиц в 2021 году до 285 в 2022 году. По этому показателю страна занимает десятое место в мире.

Крупнейшие компании-производители промышленных роботов

Рынок промышленных роботов в мире и России:

Японские корпорации сохраняют лидерство в сфере производства промышленных роботов. На них приходится около двух третей выручки на глобальном рынке, а среди пятерки крупнейших корпораций только одна — не из Японии.

Рынок промышленных роботов в мире и России:

В отчете за первые 9 месяцев 2024 финансового года (апрель 2023 года — январь 2024 года) в компании Mitsubishi Electric отмечали, что на рынке систем автоматизации производства наблюдалось снижение спроса на РТК в сфере изготовления вычислительной техники, такой как смартфоны, в то время как сохранялся устойчивый спрос, главным образом, на капитальные товары, связанные с процессами декарбонизации, такими как литий-ионные аккумуляторы. В этих условиях количество заказов, полученных бизнесом, сократилось в годовом исчислении в основном из-за временного замедления спроса на полупроводниковое оборудование, в то время как выручка увеличилась в годовом исчислении главным образом из-за ослабления курса иены и роста спроса на продукцию, которая используется для снижения выбросов парниковых газов.

Mitsubishi Electric продвигает свою систему автоматизации «e-F@ctory», которая включает в себя несколько линеек роботов, которые могут устанавливаться как на полу, так и на потолке производственного помещения. Манипуляторы, которые выпускаются в модификациях со свободой перемещения по 4 или 6 осям, можно использовать для сварки, сборки и упаковки, нанесения на детали различных покрытий.

Европейские производители первыми выпустили на рынок коммерческих промышленных роботов. Швейцарская ABB и немецкая KUKA Robotics начали формировать этот рынок в 1973 году. Первой моделью стал манипулятор, способный двигаться по пяти осям и перемещать груз до 6 килограммов — IRb6, разработанный шведской компанией ASEA, которая впоследствии войдет в состав ABB. Эта модель выпускалась до 1992 года, и всего подано около 1900 РТК на ее основе. Также в 1973 году KUKA Robotics представила свою первую модель промышленного робота FAMULUS, манипулятор которого обладал шестью степенями свободы, то есть напоминал человеческую руку. Такие роботы называются шарнирными.

Японцы нашли способ удешевить промышленных роботов. Для этого они отказались от лишних степеней свободы и перешли на другую кинематическую схему — SCARA (Selective Compliance Articulated Robot Arm). Главная ее особенность заключается в том, что манипулятор движется по одной плоскости, но не может отклонятся от нее.

Роботы SCARA являются плодом разработок одноименного консорциума, сформированного в 1977 году в который вошли 13 японских компаний. В 1978 году был создан первый прототип, а в 1981 году был выпущен первый коммерческий робот SCARA. Благодаря своей простой конструкции эти роботы могут быстро перемещать захватное устройство или инструмент, сохраняя при этом более высокую повторяемость движений по сравнению с роботами других типов, такими как обычные манипуляторы. По этой причине они чрезвычайно популярны в таких областях, как сборка электроники и упаковка.

Третий по распространенности вид роботов — дельта-робот. Он был изобретен в начале 1980-х годов исследовательской группой во главе с профессором Реймондом Клавелем из Федеральной политехнической школы Лозанны, перед которыми стояла задача разработать робота для расфасовки пралине в упаковки. Целью этого нового типа роботов было манипулирование легкими и мелкими предметами с очень высокой скоростью. Он состоит из трех рычагов, соединенных в основании шарнирами.

В 1987 году швейцарская компания Demaurex приобрела лицензию на дельта-робота. В 1999 году ABB начала продавать своего дельта-робота FlexPicker.

Рынок промышленных роботов в мире и России:

Как для японских, так и для европейских корпораций Китай является основным рынком сбыта. Китайский сектор робототехники пока что составляет слабую конкуренцию импортным РТК.

В 2022 году Китай импортировал промышленных роботов на сумму приблизительно 2 млрд долларов, в то время как объем экспорта оказался втрое меньше — около 610 млн долларов. Китайский альянс робототехники (CRIA) сообщил, что в 2022 году крупные промышленные предприятия Китая произвели 443 000 промышленных роботов и 6,5 млн роботов для сферы услуг.

Однако в среднесрочной перспективе ситуация может измениться. Министерство промышленности и информационных технологий Китая в начале 2023 года опубликовало новый действий под названием «Робот +», в котором указаны 10 отраслей, где необходимо ускорить внедрение роботов. В список вошли обрабатывающая промышленность, сельском хозяйстве, логистике, энергетике, здравоохранении, образовании и других областях.

Необходимость ускорить автоматизацию максимального числа производственных операций вызвана демографическими проблемами: по итогам 2023 года было зафиксировано первое за шесть десятилетий сокращение численности населения.

Российский рынок промышленных роботов

Отечественный рынок промышленных роботов быстро формируется. Количество запусков в эксплуатацию с 2010 по 2020 годы выросло в 6 с лишним раз: с 230 до 1 410. По закупкам Россия уже в 2020 году заняла 27 место в мире. Показатель распространенности роботов в 2023 году составил 11 роботов на 10 тыс. человек.

25 октября 2023 года вице‑премьер глава Минпромторга Денис Мантуров сообщил о выделении 300 млрд рублей на развитие промышленных роботов в России. Эти средства получат госпредприятия. Основной акцент в обновленном федеральном проекте делается не только на традиционные металлообрабатывающие, металлорежущие станки, но также и на современное оборудование по аддитивным технологиям и робототехнике.

В России 73 компании занимаются роботами, 19 из которых — производством роботов, которые применяются на промышленных предприятиях (из них 7 — роботов‑манипуляторов и коллаборативных роботов). 56 компаний занимаются интеграцией промышленных роботов, 5 компаний — производством комплектующих для роботов.

В стране практически сформировалась экосистема компаний, которые могут осуществить полный цикл модернизации производств в различных отраслях. На рынке представлены разработчики как традиционных роботизированных комплексов, так и коллаборативные роботы‑манипуляторы, которые способны работать с людьми в одном пространстве. Если говорить о принципиальных схемах изготовляемых роботов, то российские производители обладают компетенциями в создании не только delta и SCARA устройств, но и консольных систем, которые используются на гальваническом производстве и при паллетировании продукции, а также тросовых роботов, которые позволяют перемещать объекты в очень большом рабочем объеме.

Например, пермская компания «Промобот» производит автономных сервисных роботов. Они нужны для работы в местах повышенного скопления людей, которым помогают с навигацией, общаются и отвечают на вопросы, транслируют промо‑материалы. Компания ведет разработки в области мехатроники, электроники, искусственного интеллекта и нейросетей, автономной навигации, распознавания речи, создания искусственной кожи и мышц, а также исследует человеко‑машинное взаимодействие. Кроме того, компания создает и коллаборативных роботов.

Продукты «Промобот» полностью производятся в России и поставляются в 44 страны мира.

Татарстанская Эйдос Робототехника занимается разработкой и производством промышленных роботов для автоматизации технологических процессов. Компания имеет подтверждение производства продукции на территории РФ. Участвует в программе роботизации ПАО КАМАЗ.

Челябинский «Завод роботов» в этом году планирует выпустить 450 роботов различных модификаций. Затем ежегодно производить по 600. Они будут поставляться на предприятия машиностроения и оборонно‑промышленного комплекса. При выходе на полную мощность выпуск достигнет 1000 роботов в год.

Пермская компания Robotech разрабатывает и изготавливает четырех и шести осевые промышленные роботы манипуляторы. Они оснащены простой интуитивно понятной системой управления. Программное обеспечение — собственная разработка компании. Продукция Robotech способна заменить зарубежные аналоги для выполнения задач с объектами разного веса и размера в легкой и пищевой промышленности, в машиностроении, литейных, лакокрасочных цехах, участвовать в процессах сварки, ковки, сборки и штамповки.

Лидирующая сфера применения роботов — металлургия и металлообработка (28%). Далее идут автомобильная промышленность (12%) и пищевое производство (по 12%), химическая промышленность (8%), деревообработка (6%).

Основными сферами применения роботов на российском производстве являются сварка (26%) и упаковка/распаковка (26%), далее идут операции загрузки/выгрузки (17%), литье (4%) и фрезеровка (4%).

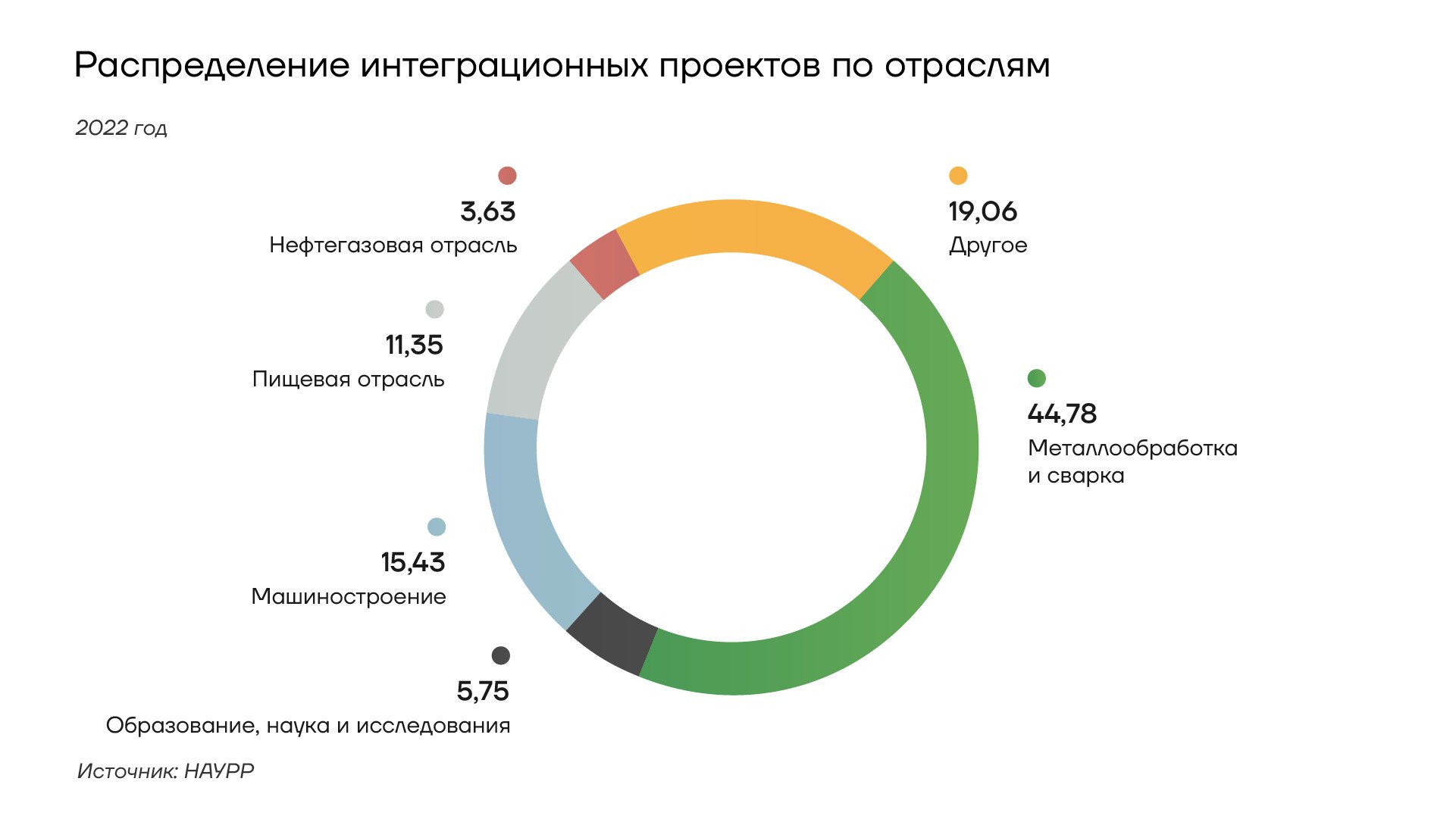

Во втором квартале 2023 года НАУРР собрала и проанализировала данные за 2022 год от российских компаний‑интеграторов робототехнических решений. Доля выручки от интеграции РТК в совокупном показателе выручки компаний‑участников отраслевых исследований ассоциации выросла

с 11,48% в 2021 году до 17,43% в 2022 году. 56 компаний‑интеграторов, которые прислали данные, за 2022 год реализовали 661 проект с интеграцией не менее 770 промышленных и коллаборативных роботов на предприятиях России, а также ближнего и дальнего зарубежья.

Наибольшее количество проектов было реализовано в сферах металлообработки и сварки, машиностроении, пищевой и нефтегазовой отрасли. Крупными заказчиками интеграционных проектов выступили образовательные учреждения и НИИ. Бюджетные средства, выделяемые в рамках программы «Приоритет 2030» российским университетам, направляются в том числе на закупку роботов лабораториями при ВУЗах и научных институтах.

Рынок промышленных роботов в мире и России:

По данным опроса 100 российских промышленных предприятий, проведенного компанией‑производителем роботов Technored в июне‑июле 2023 года, 47,4% опрошенных, по собственным оценкам, имеют низкий уровень автоматизации и внедрения робототехники. 15,8% считают, что производство автоматизировано на высоком уровне, а 36,8% оценивают уровень автоматизации на предприятии как средний.

В тоже время 21,1% опрошенных сообщили, что не инвестируют в автоматизацию и внедрение робототехники из‑за внутренних сложностей на предприятии, 10,5% отметили, что не имеют возможностей привлечения нужных инвестиций, и столько же не могут повышать автоматизацию производства из‑за того, что на российском рынке отсутствуют нужные технологические решения.

Основные тренды на рынке промышленных роботов в 2024-2025 годах

Искусственный интеллект (ИИ) и машинное обучение

Тенденция использования искусственного интеллекта в робототехнике и автоматизации продолжает усиливаться, отмечают эксперты IFR. Появление генеративного ИИ открывает новые решения в сфере роботизации. Производители роботов разрабатывают генеративные интерфейсы, управляемые искусственным интеллектом, которые позволяют пользователям программировать роботов более интуитивно, используя естественный язык вместо кода. Работникам в меньшей степени будут нужны специальные навыки программирования для выбора и настройки действий роботов.

Другой пример — прогнозирующий искусственный интеллект, который анализирует данные о производительности роботов для определения будущего состояния оборудования. Прогнозирующее техническое обслуживание может сэкономить производителям затраты на простой машин из‑за поломок.

В индустрии автомобильных запчастей каждый час незапланированного простоя оценивается в 1,3 млн долларов США, что открывает потенциал снижения затрат при профилактическом обслуживании. Алгоритмы машинного обучения также могут анализировать данные от нескольких роботов, выполняющих один и тот же процесс, для оптимизации их действий. Чем больше данных предоставляется алгоритму машинного обучения, тем лучше он работает.

Коботы осваивают новые области применения

Рынок промышленных роботов в мире и России:

Коллаборативные роботы (коботы), в отличие от традиционных роботов, которых необходимо отгораживать от сотрудников‑людей, могут работать с ними в одном рабочем пространстве. Стремительный прогресс в области датчиков, технологий визуального контроля и интеллектуальных захватов позволяет роботам реагировать в режиме реального времени на изменения в окружающей среде и безопасно работать бок о бок с людьми.

РТК для совместной работы с людьми могут помогать в выполнении задач, требующих поднятия тяжестей, повторяющихся движений или работы в опасных условиях.

Спектр приложений для совместной работы, предлагаемых производителями роботов, продолжает расширяться.

Последним трендом на рынке стало увеличение числа применений коллаборативных роботов для сварки, вызванное нехваткой квалифицированных сварщиков.

Коллаборативные роботы дополнят, а не заменят инвестиции в традиционных промышленных роботов, которые работают на гораздо более высоких скоростях и останутся важными для повышения производительности в условиях низкой рентабельности продукции.

Мобильные манипуляторы

Мобильные манипуляторы автоматизируют задачи по обработке материалов в таких отраслях, как автомобилестроение, логистика или аэрокосмическая промышленность. Они сочетают мобильность роботизированных платформ с ловкостью рук манипуляторов. Это позволяет им ориентироваться в сложной среде и манипулировать объектами, что имеет решающее значение для применения на производстве. Оснащенные датчиками и камерами роботы проводят инспекции и выполняют задачи по техническому обслуживанию машин и оборудования. Одним из существенных преимуществ мобильных манипуляторов является их способность сотрудничать и поддерживать людей-работников. Нехватка квалифицированной рабочей силы и персонала, стремящегося работать на фабриках, вероятно, увеличат спрос.

Цифровые двойники

Технология цифровых двойников все чаще используется в качестве инструмента для оптимизации производительности физической производственной системы путем создания виртуальной копии. Поскольку роботы все больше интегрируются в цифровую среду на заводах, цифровые двойники могут использовать свои реальные операционные данные для прогнозирования вероятных результатов того или иного действия. Поскольку двойник существует исключительно как компьютерная модель, его можно подвергать стресс-тестированию и модификации без каких-либо последствий для безопасности процессов и без экономического ущерба от простоев. Все эксперименты могут быть проверены на двойнике до того, как будет затронута сама производственная линия.

Человекоподобные роботы

В робототехнике наблюдается значительный прогресс в области человекоподобных роботов, предназначенных для выполнения широкого спектра задач в различных средах. Человекоподобная схема робота с двумя руками и двумя ногами позволяет гибко использовать робота в рабочей среде, которая изначально была создана для людей. Таким образом, робот может быть легко интегрирован, например, в существующие складские процессы и инфраструктуру.

Министерство промышленности и информационных технологий Китая в конце 2023 года опубликовало детальную дорожную карту, которая описывает цели по массовому производству гуманоидов к 2025 году. В ведомстве прогнозируют, что человекоподобные роботы, вероятно, станут еще одной прорывной технологией, подобной компьютерам и смартфонам, которая может изменить способ производства товаров и образ жизни людей.

Потенциальное влияние человекоподобных роботов на различные отрасли делает их перспективной областью развития, но их массовое внедрение на рынок остается сложной задачей. Затраты являются ключевым фактором, и успех этого направления будет зависеть от окупаемости инвестиций и результатов конкуренции с хорошо зарекомендовавшими себя роботизированными решениями, такими как, например, мобильные манипуляторы.

Выводы

- Российская промышленность проявляет все больше интереса к автоматизации производственных процессов, включая использование роботов. Дополнительное бюджетное финансирование, создание инженерных центров и рост частных инвестиций могут уже через пару лет вывести России в топ-25 стран по числу запусков роботов в эксплуатацию.

-

Степень распространенности роботов на производстве в России остается существенно ниже среднего по миру. Однако в стране есть компании-интеграторы, производители комплектующих и готовых робототехнических комплексов.

-

Санкционный режим слабо повлиял на процесс роботизации, так как два лидера российского рынка (KUKA и Fanuc) продолжают свою деятельность на территории страны.

-

Демографический фактор, который является основным драйвером роботизации в развитых странах, также играет заметную роль в России.