Рынок СПГ 2023

- ЕС в 2022 году стал крупнейшим потребителем, а США уже в 2023 году могут стать крупнейшим поставщиком СПГ в мире. Россия занимает четвертое место по объемам добычи и остается третьим поставщиком в ЕС. ЕС в 2023 году продолжит перекупать СПГ у азиатских стран, чтобы свести энергобаланс. Зависимость ЕС от СПГ стремительно увеличивается.

- К 2025 году ЕС планирует получать половину потребляемого газа посредством поставок СПГ. Но это произойдет только в том случае, если планы расширению приемных терминалов реализуются полностью и вовремя.

- Конкуренция за СПГ будет в краткосрочной перспективе расти по мере того, как Китай справится с волной коронавирусной инфекции. Преимущества азиатских покупателей — в отсутствии нерыночного ценообразования

- Стоимость фрахта газовозов останется рекордно высокой. Тенденции к снижению не наблюдается.

- В долгосрочной перспективе на рынке СПГ может сложиться избыток предложения при выполнении двух условий: если ЕС и Япония выполнят цели по декарбонизации энергетического сектора, а все планы по строительству экспортных терминалов СПГ будут выполнены.

ЕС в 2022 году стал крупнейшим потребителем, а США уже в 2023 году могут стать ведущим поставщиком СПГ в мире.

Мировые поставки СПГ в 2022 году поставили новый рекорд и, по данным агентства Refinitiv, составили 409 миллионов тонн. По подсчетам Kpler, глобальный импорт вырос до 400,5 миллионов тонн.

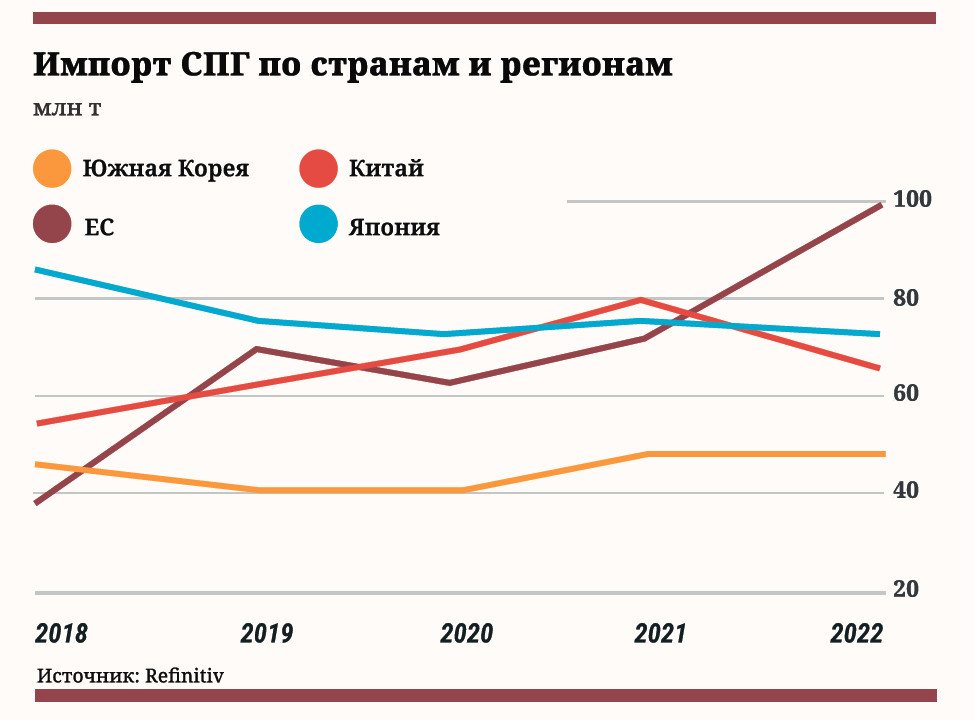

Европа обогнала Японию и Китай, увеличив закупки на 58% г/г, и стала крупнейшим импортером. Регион перенаправил на себя более 101 миллиона тонн или 24% от мировых поставок СПГ. Если прибавить Великобританию, то около 30% от глобального импорта. На СПГ в 2022 году пришлось 35% от общих поставок газа в Европу против 20% в 2021.

Если говорить только о 27 странах ЕС, то по итогам 2022 года, импорт СПГ составил 94,73 миллиона тонн. Из них 38,86 миллионов тонн поставили США; 15,12 миллионов тонн — Россия и 13,45 миллионов тонн — Катар.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

ЕС в 2023 году продолжит перекупать СПГ у азиатских стран, чтобы свести энергобаланс. Конкуренция за СПГ будет в краткосрочной перспективе расти по мере того, как Китай справляется с волной коронавирусной инфекции.

КНР в 2022 году впервые за последние 20 лет уменьшила из-за противопандемийных мер потребление природного газа вообще и, в частности, сократила импорт СПГ, который составил лишь 64,1 миллионов тонн, что на 19% меньше, чем в 2021.

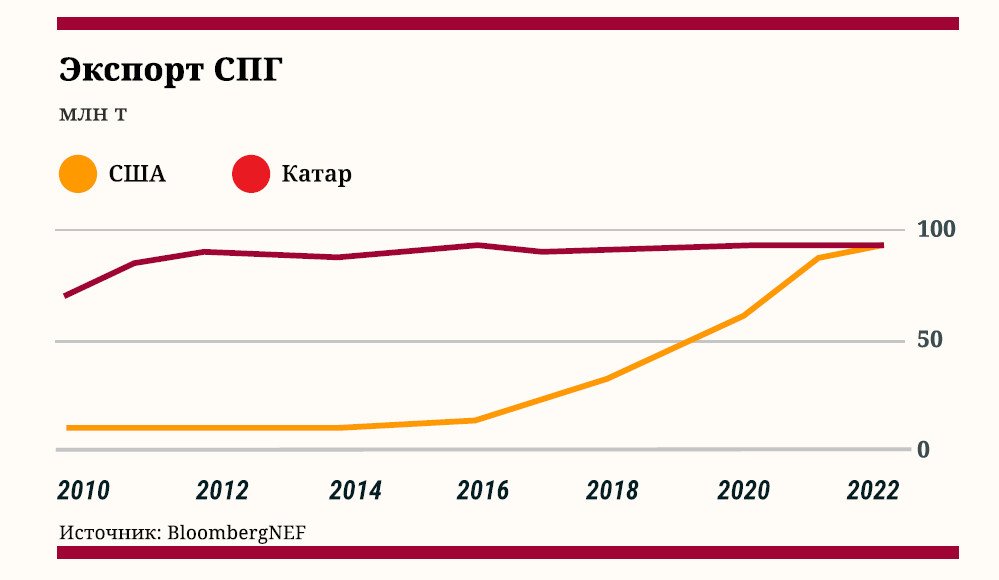

США в 2022 году обогнали по объему экспорта СПГ Катар, в 2023 могут обогнать лидера рынка — Австралию, если в начале февраля успеют возобновить работу на терминале Freeport в Техасе, который восстанавливают после взрыва и пожара, произошедших в июне 2022.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

Администрация по работе с опасными материалами и трубопроводами США (PHMSA) не получала от завода заявление с просьбой провести инспекцию выполненных ремонтных работ и выдать разрешение на возобновление эксплуатации. Аналитики S&P Global допускают, что сроки возобновления работы на комплексе Freeport могут сдвинуться на вторую половину февраля или начало марта.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

В начале 2023 года на станции сжижения в США поставляли около 12.3 миллиардов кубических футов в сутки сырьевого или технологического газа. (85,75 миллионов тонн в год). Когда Freeport, второй по объемам производства СПГ комплекс в США, вернется к работе, то на переработку будут отправлять еще, приблизительно, на 2 миллиарда кубических футов в день (13,9 миллионов тонн в год) газа больше.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

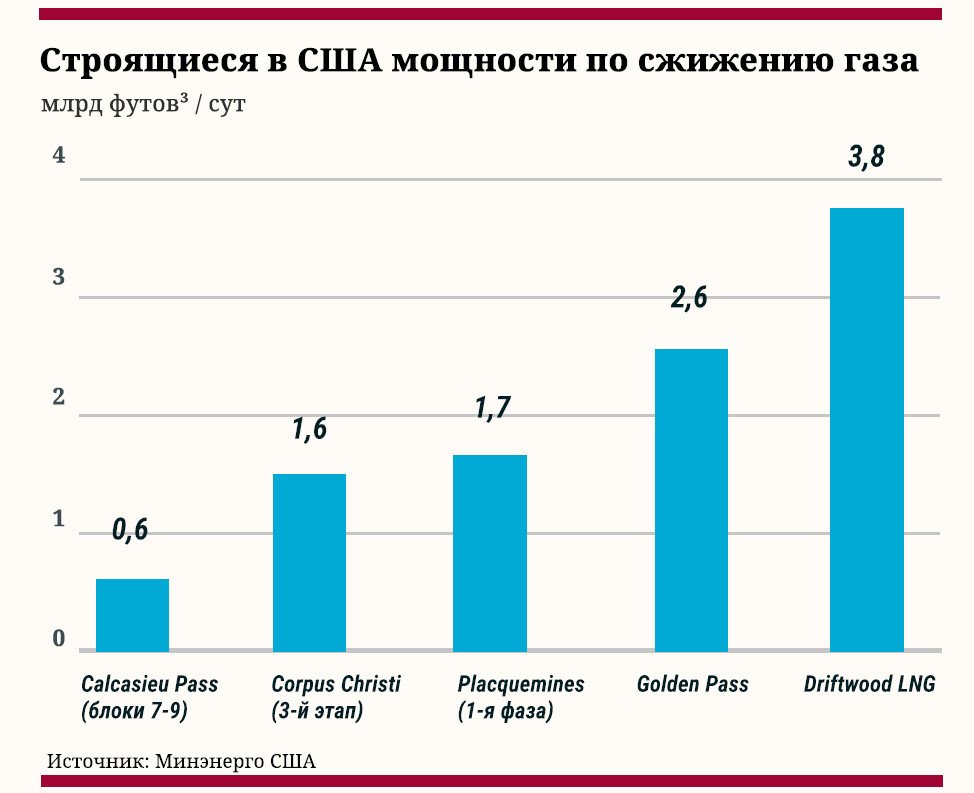

Сильного увеличения предложения на рынке в ближайший год ждать не приходится. Дополнительные мощности по сжижению в США появятся только в 2024 году, когда, по планам, будут введены в эксплуатацию третья очередь на проекте Corpus Christi и расширен комплекс Golden Pass. Самый крупный из строящихся сейчас заводов по сжижению газа - Driftwood - выйдет на полную мощность в 3,8 миллиардов кубических футов газа в день (27,6 миллионов тонн СПГ в год) не раньше 2026 года.

Дополнительным фактором, который может сдерживать рост предложения СПГ из США, станет нехватка мощности трубопроводной сети, связывающей основные месторождения газа с заводами по производству СПГ на побережье Мексиканского залива в Техасе и Луизиане. Пропускную способность сети нужно будет существенно увеличить. По оценкам Moody's, полученные на начало 2023 разрешения на строительство новых веток и модернизацию существующих закрывают лишь четверть потребностей от заявленных проектов по производству СПГ. Завершение лишь двух третей уже строящихся проектов и 25-50% проектов, которые сейчас находятся на согласовании потребуют увеличения мощности трубопроводов на 10-15 миллиардов кубических футов в день. В этой области интерес представляют такие проекты как расширение существующих трубопроводов LEAP, Permian Highway и строительство новых Louisiana Energy Gateway, Gulf Run и Matterhorn.

Отложенный рост предложения на рынке СПГ

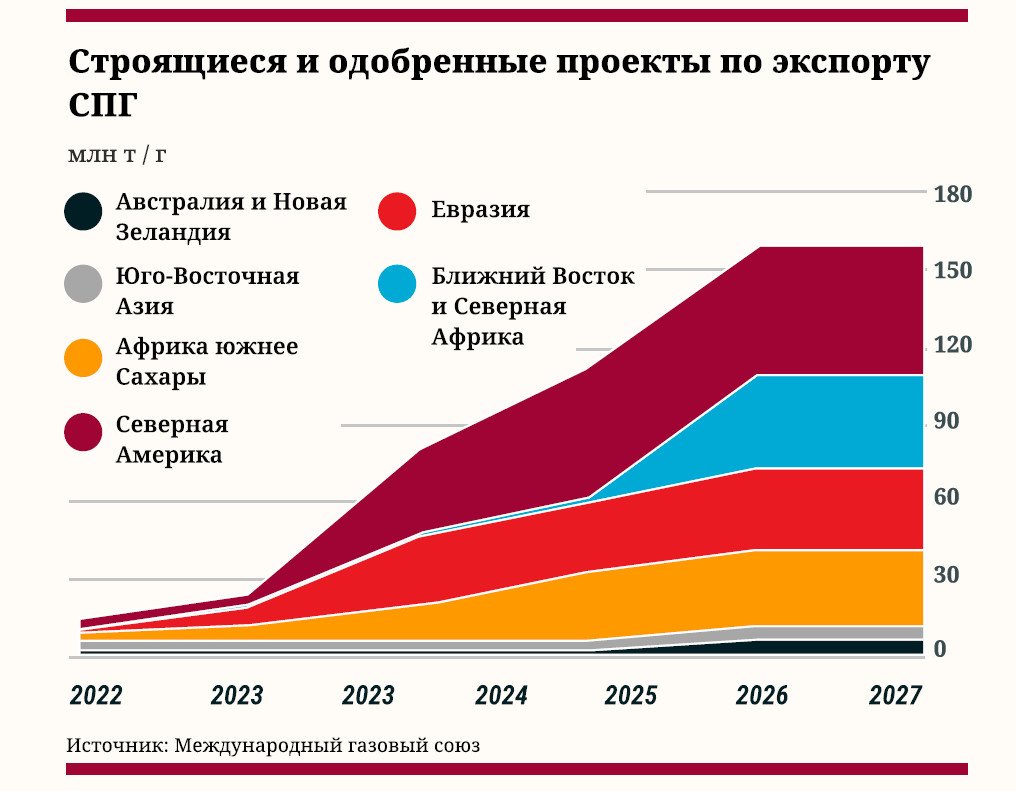

В среднесрочной перспективе на рынке СПГ может сложиться избыток предложения, если в ЕС и Японии выполнят цели по декарбонизации энергетического сектора, а все планы по строительству экспортных терминалов СПГ будут выполнены.

К 2027 году в эксплуатацию будут запущены заводы по сжижению газа, которые увеличат глобальные мощности по экспорту на 161 миллион тонн в год или на 35% от объема на начало 2023 года.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

Первая очередь крупнейшего в мире завода по сжижению СПГ восточной части Северного месторождения (NFE) в Катаре должна быть завершена в 2026 году, мощности 4-х технологических линий составят 33 миллиона тонн СПГ в год. Вторая очередь, по планам, должна быть готова к 2027 году и увеличить производительность комплекса еще на 16 миллионов тонн в год. Всего экспортные мощности Катара вырастут с 77 миллионов тонн в год до 126.

В 2025 году в Канаде планируют запустить СПГ завод в долине Китимат, провинция Британская Колумбия, с проектной мощностью в 28 миллионов. Сырье для него будет поступать из соседней провинции Альберта по трубопроводу Coastal GasLink длиной 670 километров, который на начало 2023 года был построен на 80%.

В 2023 году планируется возобновить работы по строительству терминала в Мозамбике, в провинции Кабу-Делгаду, которые были приостановлены из-за исламистского мятежа. Проектная мощность СПГ терминала, который должен быть запущен в эксплуатацию в 2027 году, составила 24 миллиона тонн в год.

Европа не сможет обойтись без российского СПГ

Россия занимает четвертое место по объемам добычи и остается третьим поставщиком в ЕС.

Россия нарастила поставки СПГ в январе-ноябре 2022 года на 9% до 40 миллиардов кубометров, утверждают аналитики компании Б1. Причем доля Европы, включая Великобританию и Турцию (50%), в 2022 году оказались больше, чем поставки в Азию (47,5%). Потенциал роста экспорта российского СПГ связан в первую очередь с темпами реализации новых проектов «Новатэка» – перевалочных комплексов в Мурманске и на Камчатке и завода «Арктик СПГ-2». До конца 2023 года должна завершиться пусконаладка и ввод в эксплуатацию первой производственной линии завода, что позволит нарастить экспорт СПГ в конце 2023-го и начале 2024 года. «Арктик СПГ-2», который использует ресурсную базу месторождения «Утреннее» на полуострове Гыдан, включает в себя строительство 3 линий по сжижению мощностью по 6,6 миллионов тонн в год каждая. 1-я, по планам, должна быть запущена в декабре 2023 года, 2-я — в 2024 году, а 3-я — в 2026.

СПГ с этого проекта будет поступать в Японию и, возможно, в другие азиатские страны. Так как существенная часть маршрута будет проходить по Северному морскому пути в условиях низких температур, то количество отпарного газа будет относительно небольшим, что положительно скажется на общей экономике проекта.

К середине 2025 года планируется завершить разработку цифровой экосистемы СМП, в которой будут функционировать сервисы по автоматическому мониторингу навигационных условий, диспетчеризации, предоставления данных для страховых компаний.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

Рост предложения в мире придется на 2025-26 года, когда глобально за два года в строй должны быть запущены экспортные мощности на 80 с лишним миллионов тонн СПГ в год.

Однако рост потребления в Европе к тому моменту может уже существенно замедлиться или вовсе сойти на нет. В краткосрочной перспективе на рынке ЕС в 2023 году, по прогнозам Международного энергетического агентства, может сложиться дефицит в 27 миллиардов кубометров. Это произойдет в том случае, если поставки по трубопроводам, проходящим через Россию полностью прекратятся, а потребление СПГ в Китае восстановится до объемов 2021 года (79 миллионов тонн).

Инфраструктурные проблемы Европы

К 2025 году ЕС планирует получать половину потребляемого газа посредством поставок СПГ. Но это произойдет только в том случае, если планы по расширению приемных терминалов реализуются полностью и вовремя.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

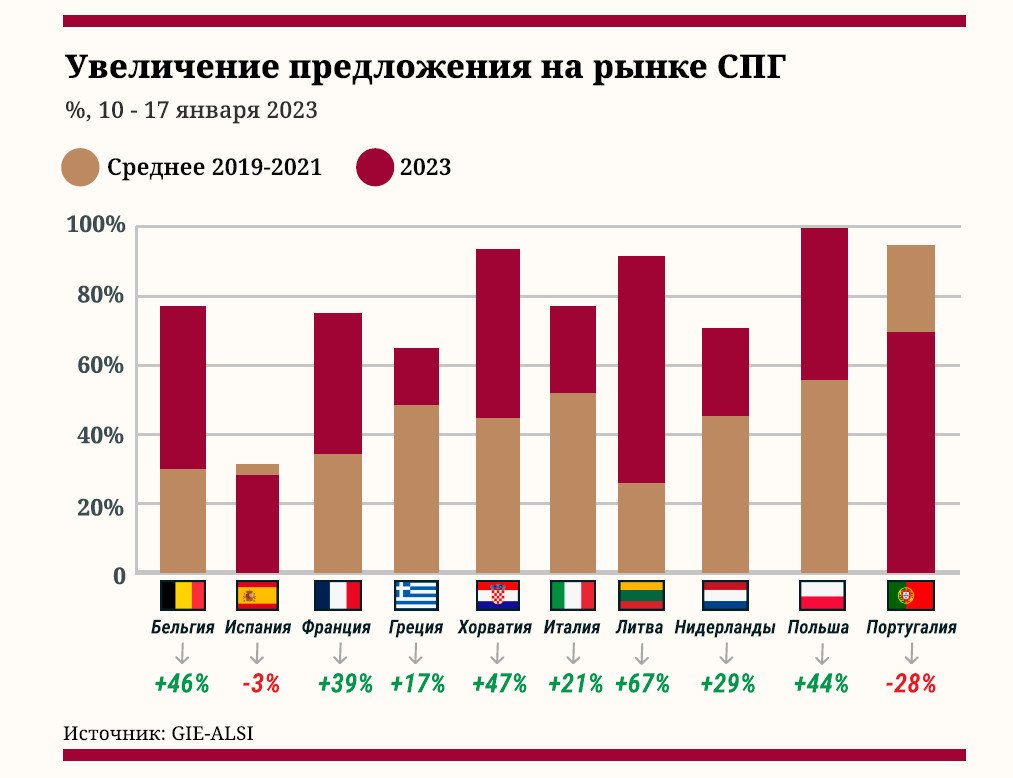

В перспективе до 25-го года Европа продолжит увеличивать импорт СПГ. Как минимум, нужно решить проблему энергобезопасности на ближайший сезон. Для этого нужно увеличить принимающую мощность европейских терминалов, которые работают с гораздо большей загрузкой, чем раньше. В Польше, Хорватии и Литве она превышает 90% от максимально возможной.

По данным Global Energy Monitor, на начало 2022 г. в ЕС на стадии строительства находилось девять регазификационных терминалов общей мощностью 23,7 миллионов тонн СПГ в год. К концу 2024 года мощность принимающей инфраструктуры в ЕС и Великобритании должна вырасти на 34%.

В декабре 2022 начал работу первый плавучий терминал по приему СПГ в Германии, которая до этого получала газ только по трубопроводам. Всего в районе порта Вильгельмсхафен планируется расширить инфраструктуру для приема СПГ до мощности 30 миллиардов кубометров в год. До конца 2023 года в ЕС появятся дополнительные мощности по регазификации в районе 3,5 миллиардов кубических футов в сутки (73,5 тыс. т/сутки) с помощью плавучих терминалов. В частности, 3 плавучих терминала в Германии и по 1 — во Франции, Италии и Греции.

Однако потребление природного газа к тому времени в ЕС может перестать расти. По итогам января-ноября 2022 года в странах союза потребление газа уменьшилось на 20% по сравнению со средними объемами за 2017-2021 года.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

По оценкам Евростата, за первые 11 месяцев 2022 года, Финляндия более, чем в два раза уменьшила потребление газа по сравнению со средним уровнем за предыдущие 5 лет. Страны Прибалтики — на треть и более, Германия — на четверть.

По действующей сейчас в ЕС стратегии «зеленого перехода», к 2030 году доля возобновляемых источников энергии в энергобалансе союза должна вырасти до 40%. А доля газа, наоборот, снизится. Например, ЕК выделяет финансирование для ускорения строительства солнечных электростанций суммарной мощностью в 600 ГВт до 2030, что позволит уменьшить потребление газа на 9 миллиардов кубометров в код.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

Европа может не выдержать конкуренцию с Азией за СПГ

В долгосрочной перспективе самым стабильным рынком для сбыта СПГ останется Азия, где сейчас ведется строительство 43 терминалов регазификации суммарной мощностью в 146 миллионов тонн СПГ в год. К 2026 году структура основных импортеров в регионе существенно изменится. Индия нарастит мощности по импорту в полтора раза, а Китай практически их удвоит. Эти две страны заметно сократят отрыв от главного покупателя в регионе — Японии, на которую на начало 2023 года приходилось около 40% действующих мощностей.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

Япония и Южная Корея сейчас не строят дополнительных мощностей по регазификации. По программе развития «зеленой» энергетики, Япония планирует отказаться от ископаемых видов топлива к 2050 году и заменить их возобновляемыми источниками и водородной энергетикой. В декабре 2022 г. Япония и ЕС подписали меморандум о сотрудничестве в технологической области водородных энергетических проектов, создании прозрачного рынка водорода, полученного с низким уровнем выбросов парниковых газов и установлении общих методов сертификации этого нового вида топлива.

Бум на рынке газовозов

Стоимость фрахта газовозов останется рекордно высокой в краткосрочной перспективе и начнет меняться на горизонте двух-трех лет.

Ситуация с логистическим обеспечением мировой торговли СПГ значительно улучшится в 2025-2026 годах по сравнению с 2022, когда ставки за фрахт газовоза доходили до 500 тыс. долларов в сутки. По данным Международного газового союза на апрель 2022 года в мире действовал 641 газовоз. Еще около 200 находятся на разных стадиях завершения.

Рынок СПГ 2023: Возможна ли стабильность без трубы?

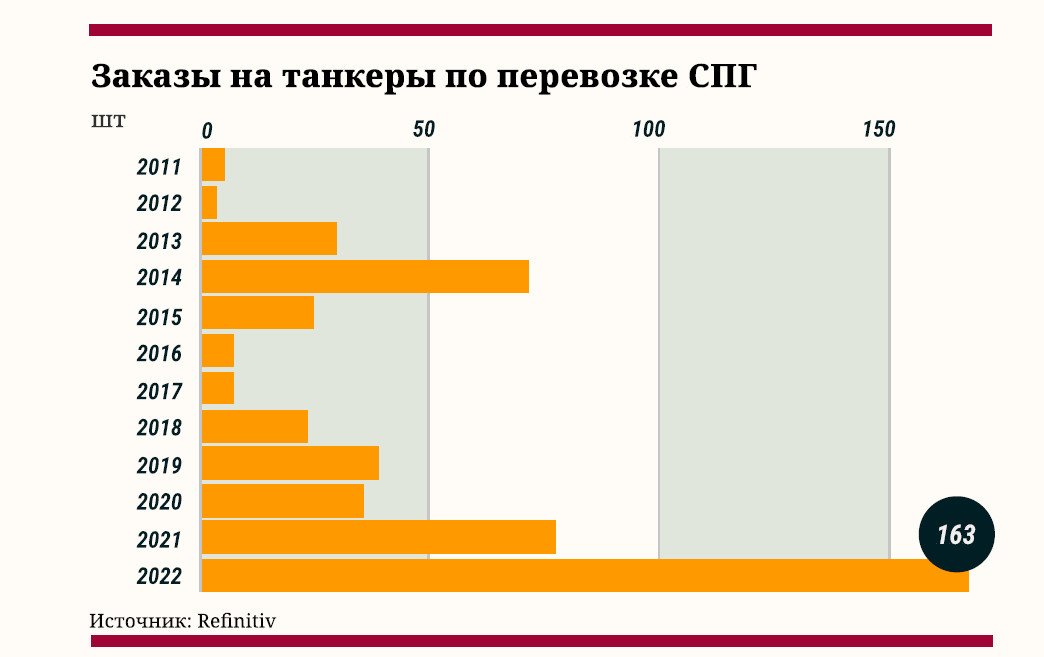

В 2022 году было сделано рекордное количество заказов на новые суда: 163, что вдвое больше, чем в 2021 году. 105 из них получили корейские компании: Hyundai Heavy Industries, Daewoo Shipbuilding & Marine Engineering и Samsung Heavy Industries. Стоимость одного танкера выросла за 2022 год с 200 миллионов долларов до 250. Китайские компании получили в пять раз больше заказов, чем в 2021 году: 11 против 57. Их цены на 20-30 миллионов долларов ниже, чем у корейских конкурентов. Главными заказчиками стали логистические компании из Японии, Южной Кореи и Греции.

Емкости для перевозки СПГ на современных танкерах построены по принципу двойной мембраны. Между двумя тонкими слоями устойчивого к низкой температуре железно-никелевого сплава помещается толстый слой изоляции, который должен сохранять низкую температуру перевозимого груза. Несмотря на технологическое развитие процесса транспортировки СПГ частично испаряется.

Отпарной газ используется как топливо для генераторов и двигательных установок. Если его слишком много, то он пропускается через контур охлаждения на борту судна и полученная жидкость помещается обратно в резервуар. Если газовоз не оборудован контуром сжижения, то отпарной газ стравливают, чтобы давление в резервуарах не поднималось слишком высоко и не угрожало их целостности.

Количество утраченного в пути СПГ зависит от длины маршрута, температуры за бортом, размера волн и может достигать половины от закачанного на погрузочном терминале. Потери СПГ при транспортировке и стоимость фрахта существенно влияют на стоимость газа для конечного потребителя. По мере того, как средний возраст флота газовозов будет уменьшаться, а предложение на рынке фрахта газовозов увеличиваться, СПГ будет становиться более привлекательной заменой поставкам по газопроводам. Однако из-за высоких энергозатрат при сжижении СПГ в обозримом будущем останется дороже трубопроводного.