Механическая рука

Рынок имплантируемых устройств стабильно растет. Объем выручки на мировом рынке активных медицинских имплантатов в 2023 году составил до $113 млрд, а темпы роста в следующие 10 лет оцениваются в 8% в год. Чему способствуют старение населения, технологические достижения и распространение хронических заболеваний.

- Рынок имплантируемых устройств растет, чему способствуют старение населения, технологические достижения и распространение хронических заболеваний.

- Существуют два основных типа имплантируемых устройств: пассивные чипы-метки (RFID/NFC) и активные медицинские устройства с собственным питанием.

- Количество вживлений подкожных чипов-меток в мире оценивается в 50-100 тыс. операций ежегодно.

- Активные медицинские имплантаты, такие как кардиостимуляторы, нейростимуляторы и кохлеарные импланты в настоящее время занимают подавляющую (около 90-95%) долю на рынке. Объем выручки в 2023 году составил до 113 млрд долларов, а темпы роста в следующие 10 лет оцениваются в 8% в год.

- Отрасль сталкивается с проблемами, включая нормативно-правовую неопределенность, этические соображения и опасения общественности по поводу конфиденциальности и безопасности.

- Несмотря на трудности, перспективы рынка имплантируемых устройств остаются многообещающими, ожидается значительный рост в ближайшие годы, особенно в Азиатско-Тихоокеанском регионе на фоне старения населения Китая.

- Рынок электронных имплантируемых устройств можно разделить на пассивные чипы-метки и медицинские вживляемые устройства с собственными источниками питания. Объем выручки в первом сегменте составляет около 1,5 млрд долларов в года, размер второго, в зависимости от методики подсчета, составляет от 85 до 113 млрд долларов в год. Темпы роста рынка медицинских устройств составляют около 8% в год, а вживляемых чипов-меток — около 6%.

Микроэлектронные импланты — реальность и фантастика

В конце XX века начались первые эксперименты по имплантации радиочастотных меток (RFID) и чипов беспроводной связи ближнего действия (NFC) в человеческое тело. Пионером в этой области стал профессор кибернетики Кевин Уорвик, который в 1998 году имплантировал себе под кожу RFID-чип для управления различными устройствами. Основной целью этого эксперимента была оценка способности организма воспринимать информацию и возможности получения значимого сигнала от микропроцессора.

Следующий этап исследований Уорвика включал использование более сложного нейроинтерфейса, который был имплантирован ему в 2002 году и подключен непосредственно к его нервной системе через срединный нерв в левом запястье.

Эксперимент позволил получить детальные выходные сигналы, достаточные для управления роботизированной рукой.

Благодаря имплантату нервная система Уорвика была подключена к Интернету, что позволило ему дистанционно управлять роботизированной рукой и получать тактильную обратную связь. В рамках дальнейших исследований была проведена имплантация более простой матрицы в руку жены Уорвика. Целью этого эксперимента было изучение возможности создания формы взаимодействия для передачи сигналов через Интернет на большие расстояния. В результате была осуществлена первая прямая электронная коммуникация между нервными системами двух людей.

Современные технологии имплантов уже демонстрируют значительные успехи в частичном протезировании мозга и восстановлении органов чувств. В 2003 году в Университете Южной Калифорнии профессором Теодором Бергером был создан протез гиппокампа, отвечающего за долговременную память. В 2004 году компания Cyberkinetics впервые вживила чип в мозг парализованного пациента, позволив ему управлять внешними устройствами силой мысли.

Ключевые события в сфере вживляемой электроники

Американское агентство перспективных оборонных исследований (DARPA) в середине нулевых инвестировало в разработку протеза, управляемого сигналами мозга и обладающего возможностью передачи тактильных сигналов. Технологии также уже позволяют восстанавливать органы чувств: в 2001 году писателю Майклу Чоросту вживили устройство, передающее звук непосредственно в слуховой нерв, а в 2002 году Дженс Науманн стал первым человеком в мире, получившим искусственное зрение благодаря подключению электронного глаза к зрительной коре головного мозга.

В России развитием технологий имплантов с элементами микроэлектроники занимаются, преимущественно, энтузиасты. В 2012 году Сергей Сорокин вживил себе RFID-чип, а в 2015 году московский инженер Влад Зайцев и ИТ-журналист Станислав Куприянов вшили в руку карту «Тройка». Автор книги «Форма жизни №4» Евгений Черешнев в феврале 2015 года провел эксперимент, вживив себе биочип, чтобы на собственном опыте исследовать взаимодействие человека и технологий.

Некоторые представители трансгуманистического движения предполагают, что подобные технологии могут быть использованы для создания технологически опосредованной телепатии и перенесения сознания человека в компьютер. Однако нынешний уровень технологического развития не позволяет проводить подобные трансформации и настолько расширять возможности человека.

Подкожные пассивные чипы-метки

Состояние рынка

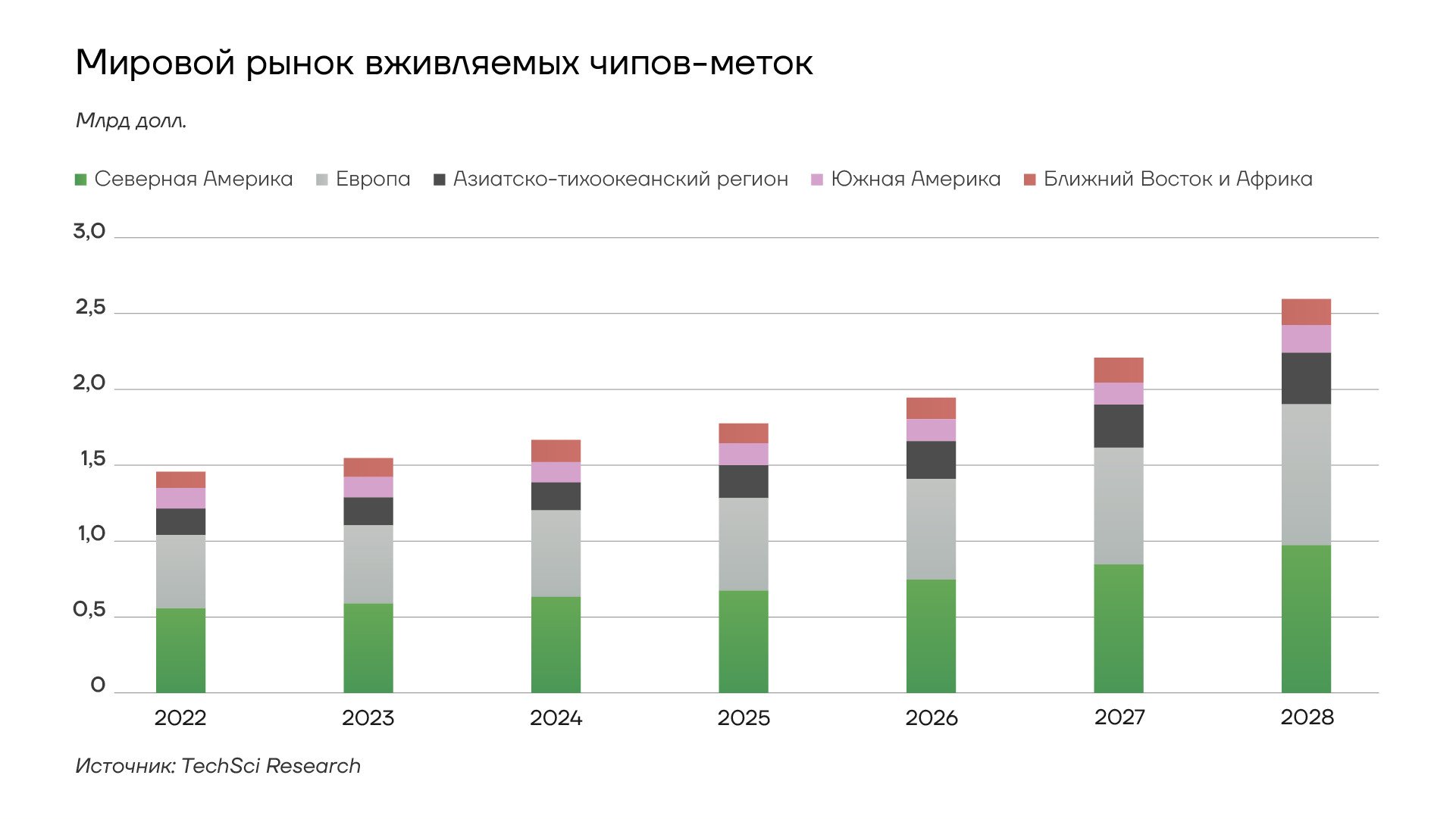

Мировоый рынок вживляемых чипов

Рынок подкожных пассивных чипов-меток демонстрирует устойчивый рост. Текущий объем продаж, по самым оптимистичным оценкам, которые предлагает исследовательская компания Boston Consulting Group (BCG), составляет около 1,5-1,7 миллиарда долларов США в год, с прогнозируемым ежегодным ростом 6-7% в ближайшие пять лет. Ожидается, что к 2030 году рынок превысит 2,5 миллиарда долларов. Средняя стоимость процедуры имплантации микрочипа размером с рисовое зерно между большим и указательным пальцами составляет около 150 долларов.

Технология имплантируемых микрочипов находит применение в различных сферах. На сегодняшний день от 50 до 100 тыс. человек по всему миру провели процедуру имплантации микрочипов. Особенно популярна эта технология в Швеции, где более 4 тыс. граждан заменили карточки-ключи на имплантаты. Они используют их для доступа в спортзалы, покупки электронных билетов на железнодорожный транспорт и для хранения контактной информации на случай чрезвычайных ситуаций.

Региональные различия для перспектив рынка существенны. В Северной Америке и Европе вероятен рост в сфере медицины и безопасности, но внедрение на потребительском рынке может замедлиться из-за опасений за конфиденциальность. В Азиатско-Тихоокеанском регионе возможно более быстрое внедрение потребительских приложений. В других регионах ожидается, что внедрение будет происходить медленнее, в основном ограничиваясь конкретными промышленными или медицинскими приложениями.

Нормативно-правовая база и регулирование

Нормативно-правовая база для имплантируемых чипов RFID и NFC существенно различается в разных странах. В США Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) одобрило некоторые RFID-имплантаты для медицинских целей. Однако не существует всеобъемлющего федерального постановления, касающегося имплантации человеческих чипов для немедицинского использования. В некоторых штатах, таких как Висконсин, Калифорния и Северная Дакота, приняты законы, запрещающие требования об обязательной имплантации со стороны работодателей. В Неваде имплантации без активного информированного согласия запрещена. В настоящее время в 11 штатах США приняты законы, запрещающие обязательное использование человеческих микрочипов. Например, статья 52.7 Гражданского кодекса Калифорнии запрещает «требовать, принуждать или заставлять любого другого человека пройти процедуру подкожной имплантации идентификационного устройства». Аналогичные законы приняты в Мэриленде, Нью-Гэмпшире, Оклахоме и Юте.

В Европейском союзе отсутствуют специальные правила, касающиеся имплантации человеческих чипов. Однако к любым персональным данным, собранным с помощью таких имплантатов, применяется Общее положение о защите данных (GDPR). Европейская группа по этике в науке и новых технологиях выразила обеспокоенность по поводу использования микроэлектронных имплантатов.

Особенное беспокойство вызывают вопросы, связанные с конфиденциальностью, защитой данных и потенциалом для слежки.

В Китае нет специальных законов об имплантации чипов в человеческий организм с немедицинскими целями. В России также отсутствует специальное законодательство, касающееся имплантации чипов в людей. В 2015 году депутаты российского парламента предложили запретить вживление идентификационных микрочипов, ссылаясь на опасения по поводу национальной безопасности, возможности контроля сознания и религиозные возражения. Хотя это предложение не стало законом, оно указывает на осторожное отношение к широкому распространению этой технологии в России.

Мнение российской общественности

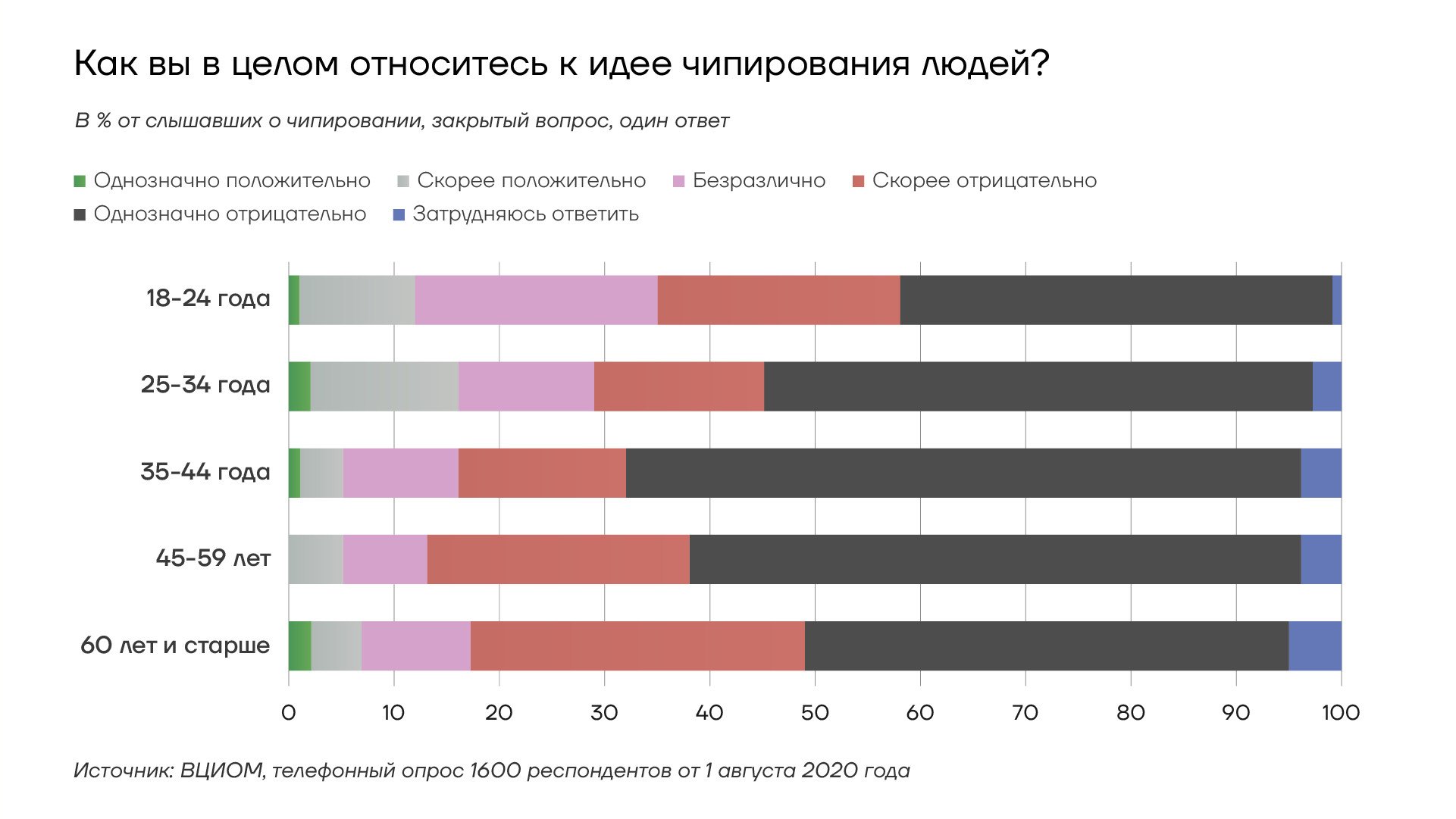

Общественное мнение о чипировании, скорее, негативное. Согласно исследованию Всероссийского центра изучения общественного мнения (ВЦИОМ), проведенному в 2020 году, большинство россиян (84%) слышали о чипировании, но только 15% знают подробности. Три четверти опрошенных (77%) относятся к идее чипирования людей отрицательно. Основные опасения связаны с возможностью слежки, контроля, вмешательства в частную жизнь (35%), а также потенциальным влиянием чипа на здоровье (16%). Более половины опрошенных (54%) считают невозможным скрытое чипирование без ведома человека, однако 45% все же опасаются такой возможности.

Как вы в целом относитесь к идее чипирования людей

Россияне с трудом называют преимущества обладания чипом. Треть опрошенных заявили об отсутствии таковых, а еще треть затруднились их назвать. Среди упомянутых преимуществ отмечаются замена идентифицирующих документов, облегчение поиска пропавших людей, замена банковских карт и упрощение оказания медицинской помощи.

Перспективы рынка подкожных чипов-меток

Ключевыми драйверами роста выступают несколько факторов. Ожидается, что сектор здравоохранения станет основным катализатором развития, применяя технологию для идентификации пациентов, доступа к медицинским записям и мониторинга состояния здоровья. Сфера безопасности и контроля доступа также представляет значительный потенциал для внедрения имплантируемых чипов. Финансовые технологии открывают возможности для использования чипов в бесконтактных платежах и других финансовых операциях. По мере развития концепции Интернета вещей (IoT) имплантируемые чипы могут найти применение в качестве персональных интерфейсов с компьютерными системами. Немаловажную роль играет и сообщество биохакеров, которое, несмотря на свою малочисленность, проявляет энтузиазм в отношении раннего внедрения и экспериментов с данной технологией.

На пути развития рынка стоит ряд существенных препятствий. Отсутствие четкой нормативно-правовой базы во многих странах создает атмосферу неопределенности. Общественное восприятие технологии остается неоднозначным: озабоченность вопросами конфиденциальности, безопасности и неприкосновенности тела может ограничить широкое распространение имплантируемых чипов. Этические дискуссии вокруг аугментации человека также способны повлиять на темпы роста рынка. Кроме того, современные технические ограничения чипов могут снижать их привлекательность для потенциальных пользователей.

Несмотря на привлекательность имплантируемых RFID-меток как относительно удобных и безопасных устройств для обеспечения контроля доступа и проведения безналичных платежей, их долгосрочная устойчивость к взломам и конфиденциальность вызывают опасения. Риск кражи данных с чипов и их использования для несанкционированного доступа к ресурсам также вызывает серьезные опасения, так как эти устройства могут обмениваться данными исключительно с помощью беспроводных соединений, что открывает дополнительные векторы атаки по сравнению с аппаратными ключами или специализированными электронными кошельками, которые подключаются через USB-протокол.

В свете этих проблем, биометрические решения, такие как распознавание лиц, сканирование сетчатки глаза и снятия отпечатка пальца, представляют собой привлекательную альтернативу, предлагая аналогичный уровень удобства и защиты без необходимости имплантации. Мобильные решения и носимые устройства также могут предоставить высокую степень гибкости применения и защищенности, используя для этого различные технологии связи, что позволяет пользователям выбирать наиболее подходящий способ идентификации и авторизации.

Развитие носимых устройств, таких как смарт-часы и фитнес-браслеты, может стать компромиссом между мобильными решениями, такими как банковские приложения в смартфонах и вживляемыми чипами. Прогресс в сфере биометрических решений, мобильных технологий и носимых устройств может предложить более безопасные и гибкие альтернативы в будущем, обеспечивая высокий уровень удобства и безопасности без необходимости имплантации. Это позволит пользователям получать преимущества современных технологий, не беспокоясь о потенциальных рисках и ограничениях, связанных с имплантируемыми устройствами.

Перспективы рынка имплантируемых чипов существенно варьируются в зависимости от региона. В Северной Америке и Европе ожидается рост преимущественно в сферах медицины и безопасности, тогда как внедрение на потребительском рынке может замедлиться из-за опасений за конфиденциальность. Азиатско-Тихоокеанский регион, особенно такие страны как Китай и Япония, демонстрирует потенциал для более быстрого внедрения потребительских приложений, учитывая общую восприимчивость к новым технологиям. В других регионах мира прогнозируется более медленное внедрение, ограниченное в основном специфическими промышленными или медицинскими применениями.

Долгосрочные прогнозы развития рынка имплантируемых чипов RFID и NFC следует рассматривать с осторожностью. Некоторые аналитики предполагают, что к 2030 году объем рынка технологий расширения возможностей человека, включая имплантируемые чипы, может достичь 50-60 миллиардов долларов в глобальном масштабе. Однако важно понимать, что имплантируемые чипы RFID/ NFC будут составлять лишь небольшую часть этого обширного рынка.

Вживляемые чипы с собственным питанием

Рынок имплантируемых медицинских устройств с собственным источником питания или возможностью беспроводной зарядки значительно больше по объему выручки и более развит, чем рынок пассивных RFID/NFC-имплантов.

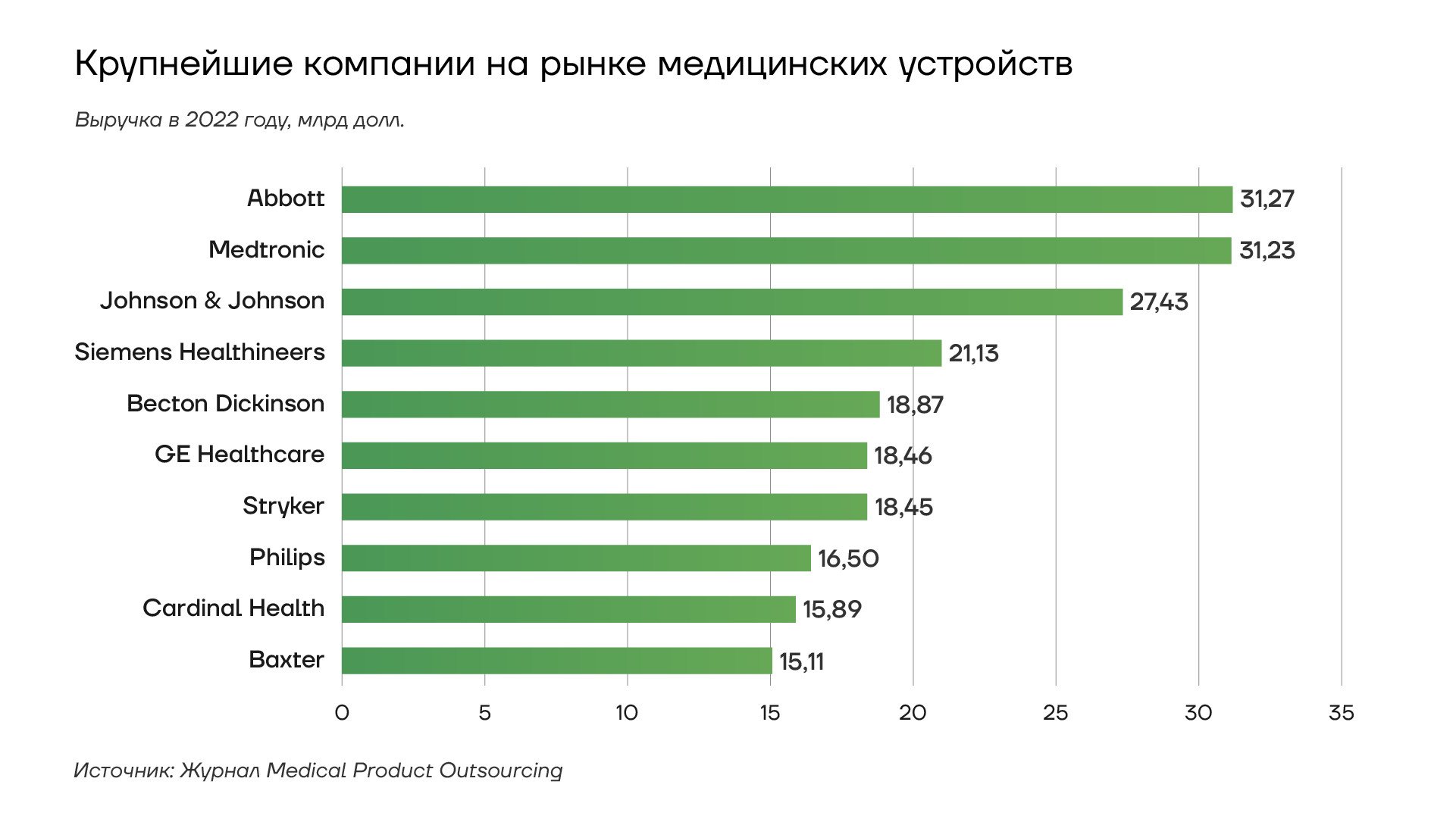

Крупнейшие компании на рынке медицинских устройств

Он включает в себя такие устройства, как кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД), устройства для глубокой стимуляции мозга, инсулиновые помпы и кохлеарные импланты.

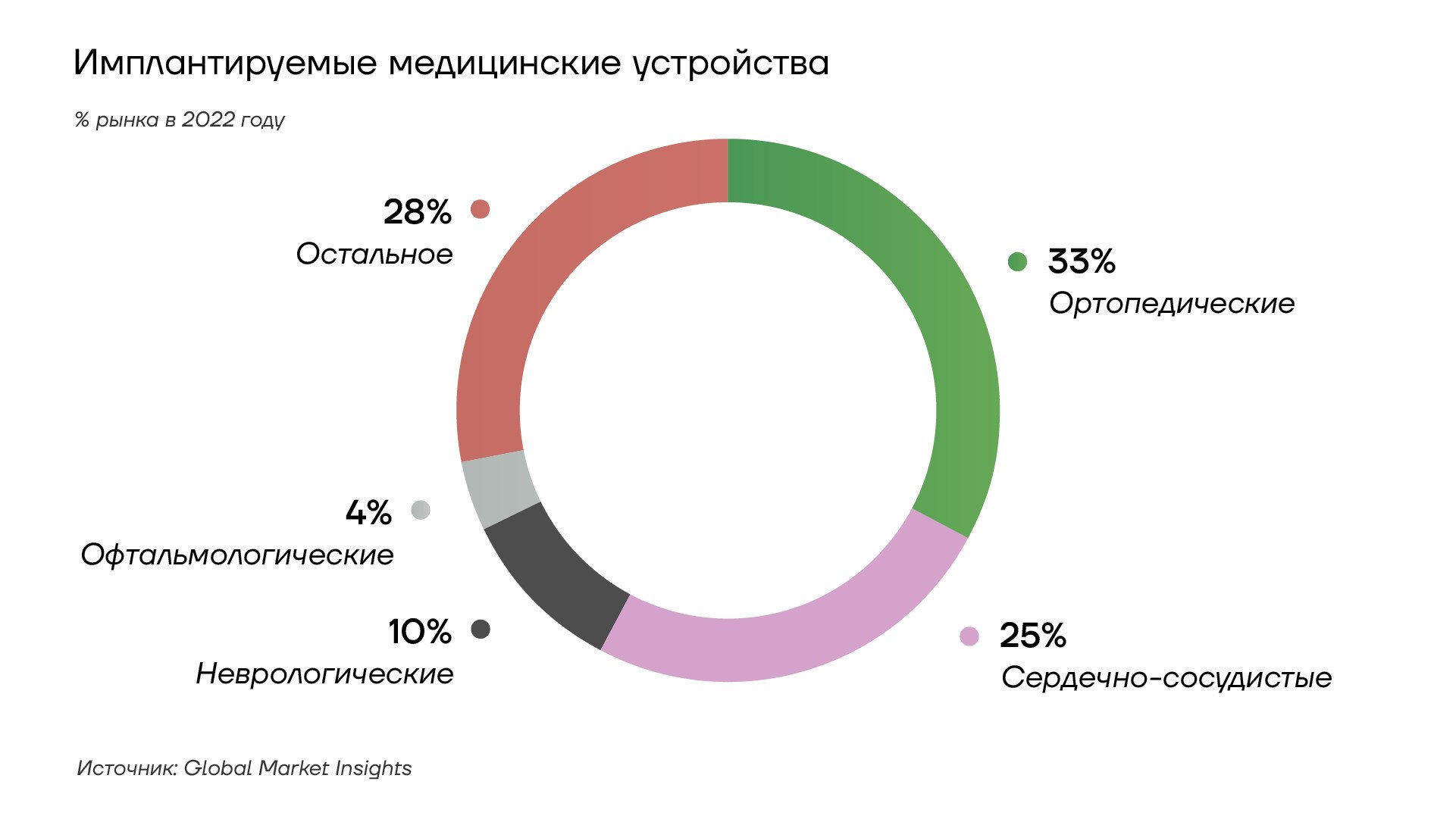

Имплантируемые медицинские устройства

По состоянию на сентябрь 2024 года оценки размера мирового рынка имплантируемых медицинских устройств сильно варьируются в зависимости от источника и того, что именно включается в категорию, и находятся в диапазоне 85-113 млрд долларов. Стоит отметить, что сюда входят все имплантируемые медицинские изделия, включая зубные протезы, протезы суставов, искусственные хрусталики глаз и другие исключительно механические и оптические устройства. Сегмент приборов, оснащенных микроэлектроникой и источником питания, составляет, по разным оценкам, от 25 до 35 процентов от общего размера.

Сердечно-сосудистые имплантаты

Согласно последним исследованиям, рынок имплантируемых кардиостимуляторов демонстрирует устойчивый рост. В 2023 году его объем оценивался в 5,7 млрд долларов США, и ожидается, что к 2032 году он достигнет 8,5 млрд долларов, показывая среднегодовой темп роста 4,6%. Этот рост обусловлен рядом факторов, включая увеличение распространенности сердечно-сосудистых заболеваний, старение населения и технологические инновации в области кардиостимуляции.

Имплантируемые кардиостимуляторы представляют собой медицинские устройства, предназначенные для регулирования и контроля сердечного ритма. Они работают путем постоянного мониторинга электрической активности сердца и при необходимости подают электрические импульсы для стимуляции сердечной мышцы, поддерживая нормальный ритм.

Технологические инновации играют ключевую роль в развитии рынка имплантируемых кардиостимуляторов. Прогресс в области миниатюризации и технологии батарей привел к созданию более компактных и легких устройств с увеличенным сроком службы. Например, размер современных кардиостимуляторов менее 1 кубического сантиметра, что позволяет имплантировать его непосредственно в правый желудочек сердца. Срок службы их батарей составляет от 8 до 13 лет.

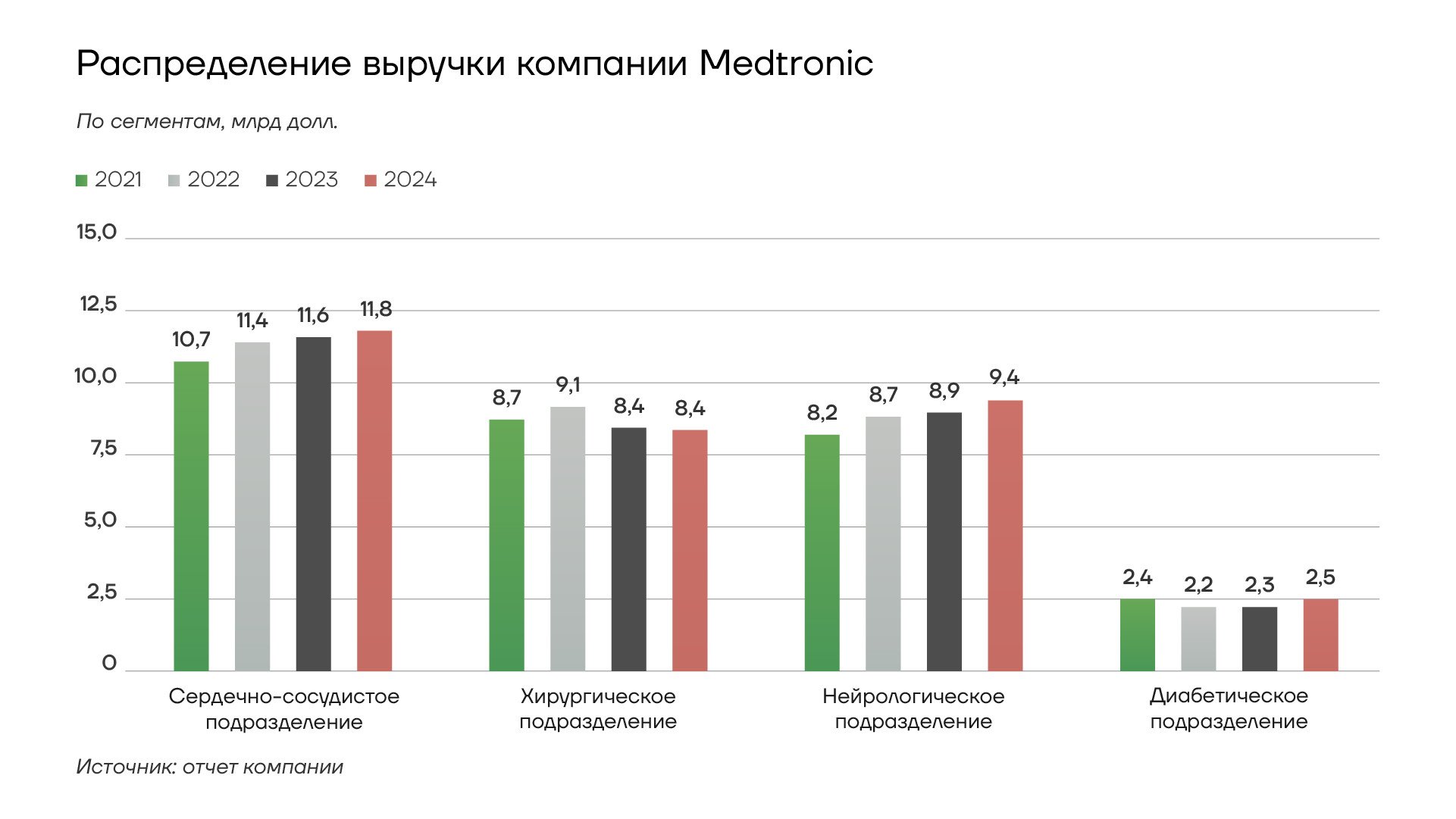

Распределение выручки компании Medtronic

Современные имплантируемые кардиостимуляторы оснащены функциями беспроводной связи и удаленного мониторинга. Это позволяет медицинским работникам дистанционно контролировать сердечный ритм пациентов и работу устройства в режиме реального времени, что способствует раннему выявлению аритмий и своевременному вмешательству.

Рынок имплантируемых кардиостимуляторов можно разделить на несколько сегментов в зависимости от типа продукции. Выделяют однокамерные, двухкамерные и бивентрикулярные/CRT кардиостимуляторы. Двухкамерные кардиостимуляторы занимают наибольшую долю рынка — 78,5% в 2023 году. Их популярность обусловлена способностью синхронизировать стимуляцию предсердий и желудочков, обеспечивая более физиологичный сердечный ритм.

По области применения рынок подразделяется на сегменты брадикардии, аритмии и другие. Сегмент брадикардии доминирует на рынке, оцениваясь в 3,2 млрд долларов США в 2023 году. Брадикардия является одним из основных показаний к применению имплантируемых кардиостимуляторов и может вызывать такие симптомы, как усталость, головокружение и одышка, значительно ухудшая качество жизни пациентов.

Рынок имплантируемых кардиовертеров-дефибрилляторов (ИКД) также демонстрирует значительный рост. В 2023 году его объем оценивался более чем в 8,8 миллиарда долларов США, и ожидается, что он будет расти с темпом более 6,4% в период с 2024 по 2032 год, достигнув 16 млрд долларов. Этот рост обусловлен увеличением числа сердечно-сосудистых заболеваний, старением населения и постоянным технологическим прогрессом в области ИКД.

Имплантируемые кардиовертеры-дефибрилляторы предназначены для лечения опасных для жизни желудочковых аритмий, таких как фибрилляция желудочков и желудочковая тахикардия. Эти устройства постоянно контролируют электрическую активность сердца и при обнаружении нарушения ритма могут проводить терапевтические мероприятия, включая электрический шок или кардиостимуляцию.

Технологические достижения в области ИКД включают миниатюризацию устройств, увеличение срока службы батарей, разработку бессвинцовых устройств и расширенные возможности программирования. Все большую популярность приобретают комбинированные устройства, объединяющие функции ИКД и кардиостимуляторов, обеспечивая комплексное кардиологическое обслуживание пациентов.

Рынок ИКД можно разделить на трансвенозные и подкожные имплантируемые кардиовертеры-дефибрилляторы. Сегмент трансвенозных ИКД доминирует на рынке, его размер составлял примерно 6,8 млрд долларов США в 2023 году.

Эти устройства хорошо зарекомендовали себя в клинической практике благодаря своей эффективности в быстром и точном выявлении аномальных сердечных ритмов и своевременном проведении дефибрилляции.

По типу устройств рынок ИКД подразделяется на однокамерные, двухкамерные и бивентрикулярные. Сегмент бивентрикулярных устройств занимает лидирующую позицию, составляя более 42% рынка в 2023 году. Эти устройства особенно эффективны для пациентов с сердечной недостаточностью и нарушениями проводимости, так как они улучшают координацию сокращений сердца и общую сердечную функцию.

Рынок имплантируемых кардиологических устройств характеризуется высокой конкуренцией, в которой участвуют как крупные транснациональные корпорации, так и малые и средние компании. Ключевыми игроками на этом рынке являются Abbott Laboratories, Medtronic, Biotronik и Boston Scientific Corporation.

Гидроцефальные шунты

Рынок гидроцефальных шунтов демонстрирует устойчивый рост, оцениваясь в 460,5 млн долларов США в 2023 году с прогнозируемым увеличением до 615 млн долларов к 2032 году при среднегодовом темпе роста 3,5%. Гидроцефальный шунт представляет собой медицинское устройство для лечения гидроцефалии — состояния, характеризующегося избыточным накоплением спинномозговой жидкости в желудочках мозга.

Динамика рынка устройств шунтирования при гидроцефалии

Технологический прогресс в области шунтирования способствует внедрению более сложных операционных процедур. Современные регулируемые шунты отличаются повышенной долговечностью, совместимостью с МРТ и упрощенной настройкой без необходимости рентгеновской валидации.

Производители фокусируются на разработке передовых сенсорных систем для точного мониторинга и контроля дренажа спинномозговой жидкости, а также на создании улучшенных биосовместимых материалов для снижения риска инфицирования шунтов. Рынок подразделяется на гидроцефальные клапаны и катетеры, при этом сегмент клапанов доминирует и ожидается его рост с ежегодными темпами 3,6% в обозримом периоде.

Преобладание сегмента гидроцефальных клапанов обусловлено широким применением регулируемых клапанов, позволяющих нейрохирургам настраивать дренаж в соответствии с индивидуальными потребностями пациентов, что снижает риск осложнений. Усовершенствованные гидроцефальные клапаны используют программируемые настройки и чувствительные к давлению механизмы, обеспечивая непрерывный мониторинг и регулировку дренажа спинномозговой жидкости, что повышает эффективность лечения и улучшает результаты для пациентов.

Мозговые имплантаты и устройства для стимуляции глубинный зон головного мозга

Рынок мозговых имплантов демонстрирует стремительный рост, обусловленный увеличением распространенности неврологических заболеваний (болезни Паркинсона, Альцгеймера, эпилепсии) и технологическими прорывами.

В 2023 году объем рынка превысил 5,1 миллиарда долларов США, и прогнозируется его дальнейшее расширение со среднегодовым темпом роста 9% в период с 2024 по 2032 год до 10,9 миллиарда долларов к концу прогнозируемого периода.

Мозговые имплантаты, также известные как нейроимплантаты или нейропротезы, — это медицинские устройства, которые хирургическим путем вживляются в мозг для восстановления или улучшения его функций. Эти имплантаты могут взаимодействовать с нейронными цепями мозга, стимулируя или регистрируя нейронную активность. Ожидается, что рынок будет развиваться благодаря внедрению таких технологий, как безопасные для МРТ мозговые имплантаты.

Кроме того компьютерные интерфейсы мозга (BCIs), микроэлектродные массивы и протезы двигательных нейронов способствуют повышению мобильности пациентов. Например, интеллектуальные нейронные микрочипы обеспечивают беспроводную передачу сигналов мозга в руки и пальцы с точностью около 95 %.

В зависимости от типа, рынок мозговых имплантатов подразделяется на глубокие стимуляторы мозга, стимуляторы спинного мозга и стимуляторы блуждающего нерва. Среди различных типов мозговых имплантов сегмент глубоких стимуляторов мозга (Deep Brain Stimulators, DBS) занимает лидирующую позицию. В 2022 году выручка на нем превысила 1 миллиард долларов США, и ожидается значительный рост до более чем 4 миллиардов долларов США к 2032 году. DBS эффективно применяются для лечения широкого спектра неврологических расстройств, включая болезнь Паркинсона, эпилепсию, обсессивно-компульсивное расстройство, треморы, дистонии и другие.

Применение мозговых имплантов для лечения хронической боли, по прогнозам, будет в ближайшие годы формировать этот сегмент медицинских устройств.

К 2032 году его объем превысит 6 миллиардов долларов США. Это связано с ростом числа пациентов с хроническими болями и необходимостью разработки эффективных долгосрочных решений. Мозговые имплантаты для лечения хронической боли в основном используются при специфических заболеваниях, имеющих нейропатические компоненты, таких как комплексный региональный болевой синдром (CRPS) или фантомная боль в конечностях. Эти заболевания связаны с изменением путей распространения сигналов по цепям нейронов или с повреждением нервов, что делает мозговые имплантаты самым подходящим вариантом для модуляции нейронной активности и снижения болевых ощущений.

Также можно выделить интерфейсы «мозг-компьютер» как перспективное направление. Последние два десятилетия идут активные эксперименты по соединению между собой вычислительных машин и нервной системы человека. Но пока они носят штучный характер. Например, одному из пионеров этого направления, доктору Филу Кеннеди пришлось в июне 2014 года самому ложиться под нож, чтобы получить данные для своей работы. В стремлении разработать декодер речи, способный переводить сигналы нейронов в слова, Кеннеди столкнулся с трудностями в поиске испытуемых и получении финансирования. В итоге он принял решение вживить электроды в собственный мозг, чтобы продолжить исследования.

Неинвазивные интерфейсы «мозг-компьютер», которые снимают электроэнцефалограмму с поверхности головы и декодируют полученные сигналы, пока что гораздо более распространены. Они применяются не только в медицине для контроля над различными устройствами, но и в быту. Однако точность и скорость их работы на сегодняшний день оставляет желать лучшего. Главный недостаток неинвазивных интерфейсов заключается в том, что снимать сигнал получается только с самого верхнего слоя коры головного мозга. И полученных данных слишком мало, чтобы надежно определять намерения или команду пользователя.

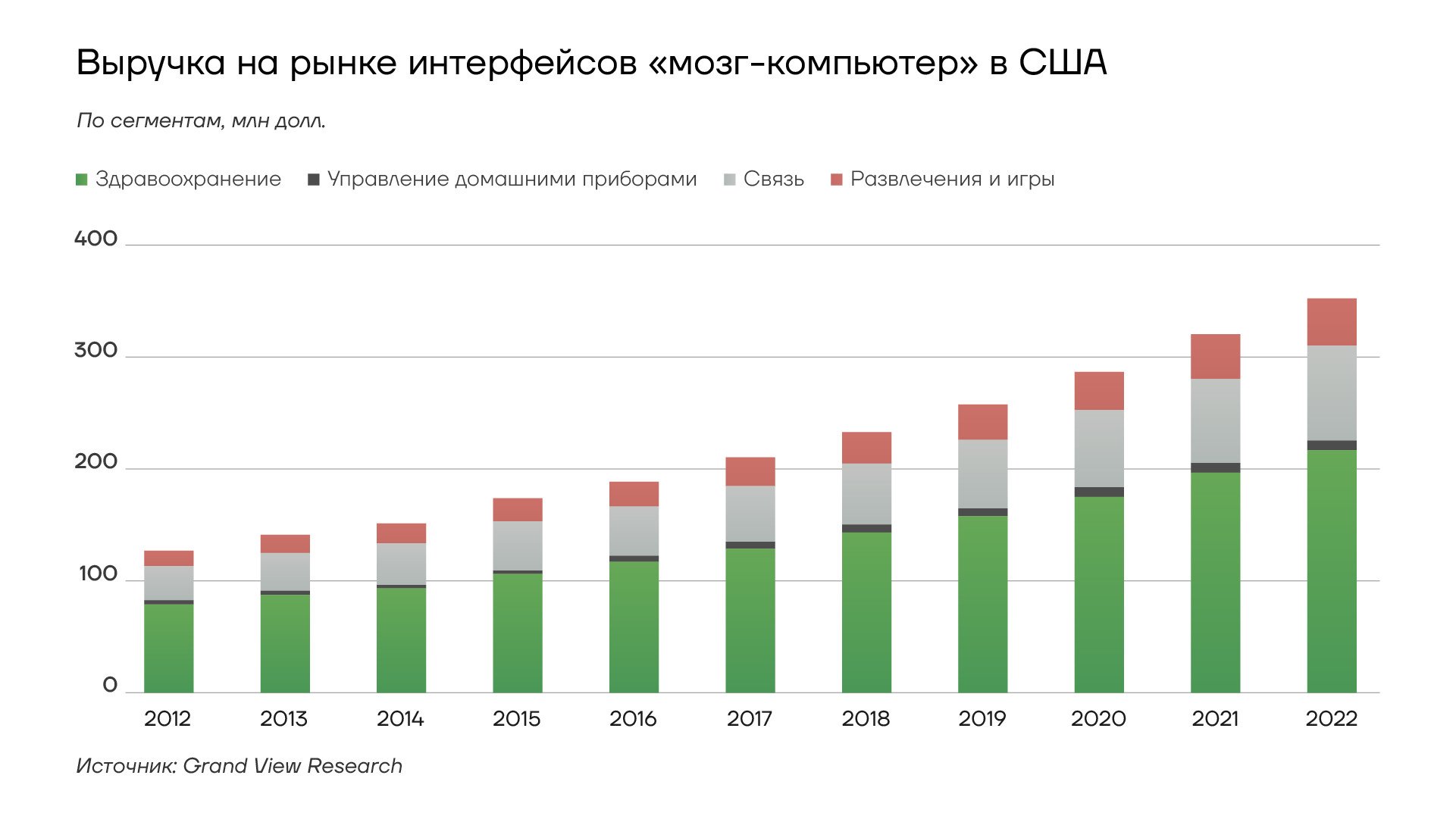

Выручка на рынке интерфейсов "мозг-компьютер" в США

В области интерфейсов швейцарские исследователи из Федеральной политехнической школы Лозанны (EPFL) совершили в середине 2024 года прорыв, разработав миниатюрный чип MiBMI. Этот чип площадью 8 мм2 способен считывать активность мозга и преобразовывать ее в текст с высокой точностью и низким энергопотреблением.

MiBMI отличается от других BMI, таких как устройство N1 от Neuralink, своей компактностью, минимальной инвазивностью и способностью обрабатывать данные в режиме реального времени. Ключевым элементом MiBMI является новый способ считывания сигналов мозга, связанных с обработкой языка. Исследователи EPFL обнаружили специфические нейронные маркеры, называемые отличительными нейронными кодами (DNC), которые срабатывают при представлении каждой буквы. Это позволяет чипу обрабатывать только эти маркеры, что значительно снижает объем данных и энергопотребление.

Хотя MiBMI еще не был протестирован на людях, он показал высокую точность в преобразовании нейронной активности в текст при подаче нейронных записей, собранных в ходе предыдущих испытаний. Исследователи считают, что со временем чип сможет расшифровывать до 100 различных символов, что открывает широкие перспективы для его применения в области коммуникации для людей с тяжелыми двигательными нарушениями.

Компания Neuralink, основанная Илоном Маском, достигла важной вехи, успешно имплантировав свой первый чип в мозг человека. Это событие произошло после получения одобрения FDA и преодоления критики, связанной с обращением с животными в ходе исследований.

Первый пациент Neuralink страдает квадриплегией из-за травмы спинного мозга, и имплантат N1 открывает для него возможность управлять компьютерами и устройствами непосредственно своим сознанием. В будущем технология Neuralink может быть использована для управления электрическими инвалидными креслами, роботизированными протезами конечностей, восстановления зрения и даже расширения возможностей человеческого мозга.

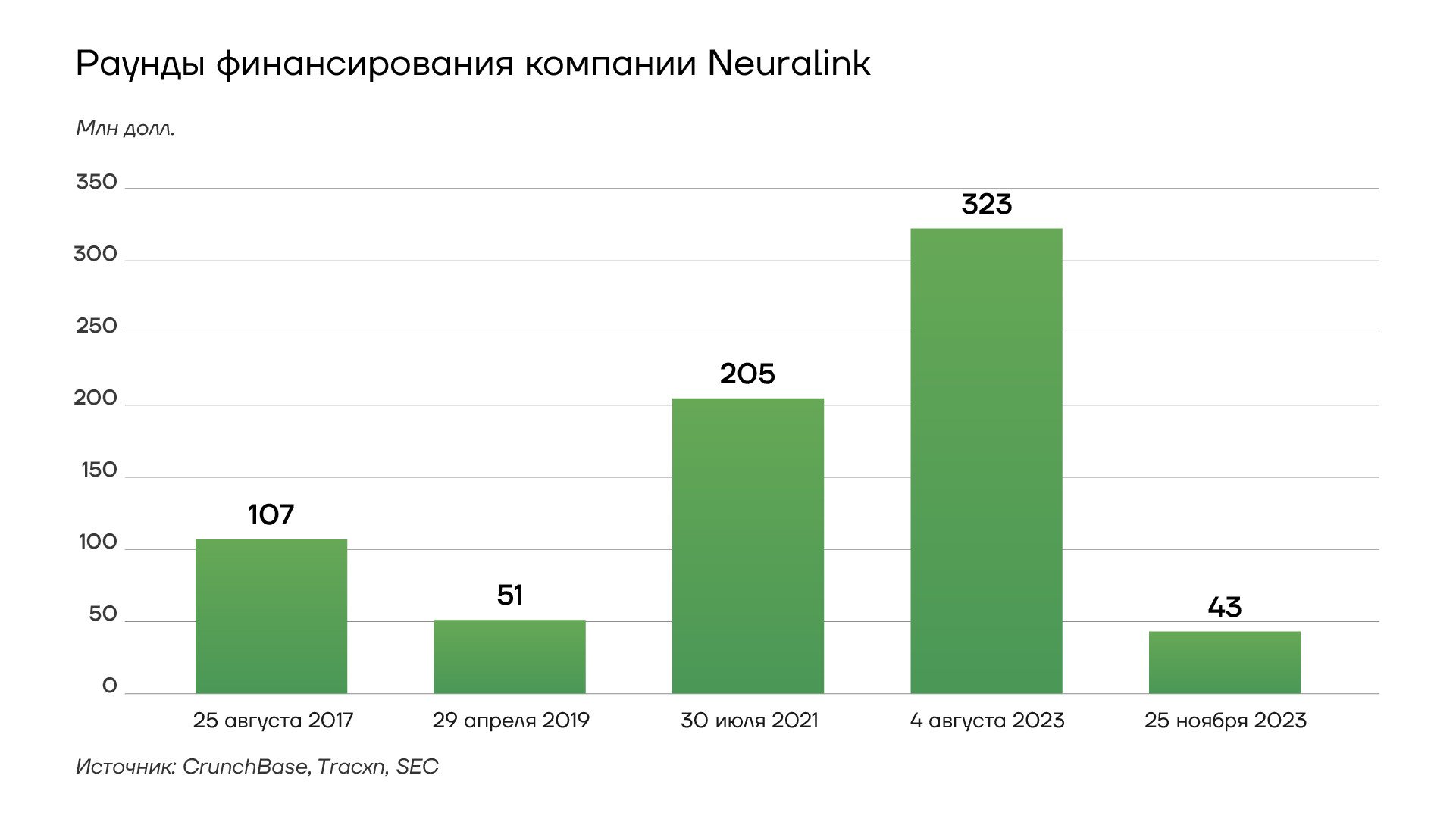

Раунды финансирования компании Neuralink

Хотя Neuralink отстает от некоторых конкурентов, таких как Blackrock Neurotech и Synchron, в области имплантации чипов в мозг человека, компания обладает значительным потенциалом благодаря способности Маска привлекать капитал.

Стоит отметить, что рынок мозговых имплантов находится на пороге значительных изменений, обусловленных технологическими прорывами и растущей потребностью в эффективных методах лечения неврологических заболеваний. Компании, такие как Medtronic, Neurowave Medical Technologies, EPFL, Neuralink, Blackrock Neurotech и Synchron, играют ключевую роль в развитии этой области.

Системы доставки лекарств

Рынок инсулиновых помп и других вживляемых устройств для доставки лекарств, демонстрирует значительный рост. По прогнозам, объем мирового рынка инсулиновых помп увеличится с 6,08 млрд долларов США в 2024 году до 21,65 млрд долларов США к 2032 году, с ежегодным темпом роста 17,2%.

Инсулиновые помпы представляют собой компактные компьютеризированные устройства, запрограммированные на подачу заданных доз инсулина пациентам с диабетом. Ключевым фактором роста рынка является распространение диабета, особенно 2 типа. Ведущие производители медицинского оборудования разрабатывают усовершенствованные помпы с использованием искусственного интеллекта (ИИ) и машинного обучения (МО), что также стимулирует рост рынка.

Выручка на рынке устройств для лечения диабета

Преимущества инсулиновых помп по сравнению с многократными ежедневными инъекциями включают улучшенный мониторинг уровня сахара и непрерывную подачу инсулина. Пандемия COVID-19 временно замедлила рост рынка из-за задержек в диагностике и лечении диабета, а также перебоев в поставках оборудования. Однако распространение диабета и увеличение числа случаев диагностики создают спрос на новые методы лечения.

Около 90-95% всех диабетиков страдают от диабета 2 типа. Растущая инсулинозависимость пациентов с диабетом 2 типа и переход с многократных ежедневных инъекций на безболезненные альтернативы способствуют росту продаж инсулиновых помп. Преимущества помп включают непрерывную доставку препаратов, улучшение контроля диабета и снижение долгосрочных осложнений.

Искусственный интеллект активно внедряется в методы контроля над симптомами и последствиями диабета. Компании-производители медицинского оборудования разрабатывают помпы с поддержкой ИИ и другие автоматизированные решения для доставки лекарств при диабете 2 типа. Согласно данным MedTech Dive, глобальное проникновение инсулиновых помп для лечения диабета 2 типа составляет около 5%, и ожидается рост до 15% к 2027 году.

Ортопедические имплантаты

Хотя многие из таких изделий являются пассивными, исключительно механическими, некоторые современные имплантаты с датчиками температуры, давления и механических нагрузок, а также с возможностью релиза лекарственных средств попадают в категорию имплантируемых электронных устройств. Объем рынка ортопедических имплантатов оценивается в 387,2 млн долларов США в 2022 году и, по оценкам, будет расти более чем на 6,2% ежегодно в период с 2023 по 2032 годы до 695 млн долларов.

Развитие ортопедических имплантатов, призванных повысить функциональность, долговечность и общий комфорт от использования, чтобы лучше удовлетворять потребности людей, перенесших ампутацию пальцев или более существенных частей конечностей, будет стимулировать рост рынка.

Разработка передовых биоматериалов с улучшенной биосовместимостью и долговечностью значительно повысила качество конструкции этих имплантатов. Эти материалы включают сплавы, керамику и покрытия из биополимеров, которые имитируют естественные свойства костей и суставов, способствуя лучшей интеграции с окружающими тканями.

Более того, исследования в области биомеханики и автоматизированное проектирование (CAD) способствовали созданию конструкций имплантатов, которые в точности имитируют естественные движения сустава, что уменьшает количество осложнений. Кроме того, минимально инвазивные хирургические методы в сочетании с достижениями в области систем помощи хирургам и робототехники повышают точность и минимизируют период послеоперационного восстановления.

Кроме того, внедрение «умных» имплантатов и датчиков позволило осуществлять мониторинг использования в режиме реального времени, а также возможность односторонней или двусторонней передачи сигналов от пользователя к протезу.

Бионические глаза

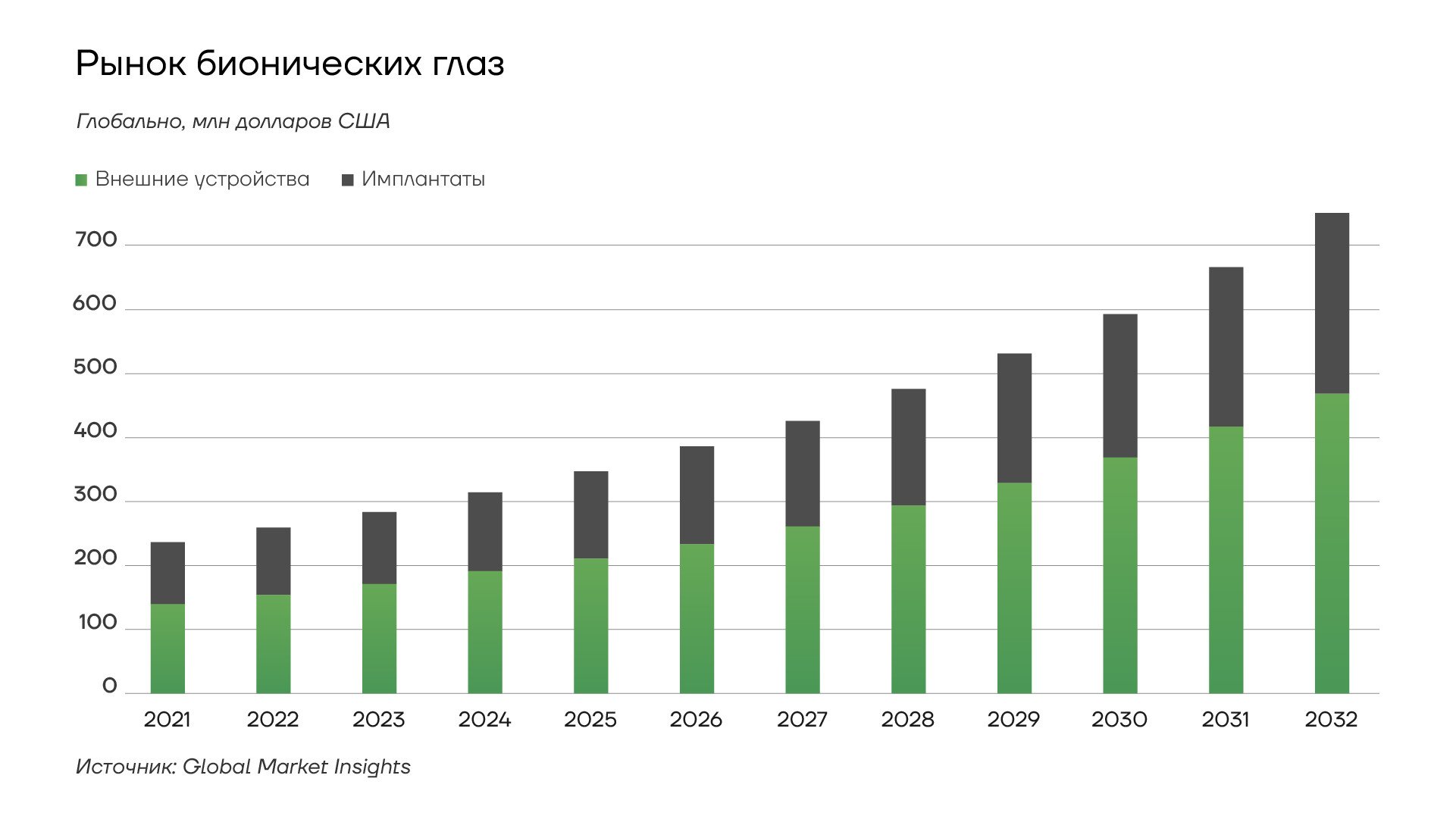

Рынок бионических глаз демонстрирует значительный рост, с ожидаемым увеличением объема с 286,3 млн долларов США в 2023 году до 762,5 млн долларов к 2032 году, при среднегодовом темпе роста 11,6%. Бионический глаз, также известный как протез сетчатки или зрительный имплантат, представляет собой инновационное устройство, направленное на восстановление зрения у людей с тяжелыми нарушениями или полной потерей зрения. Принцип его работы основан на электрической стимуляции сохранившихся функциональных клеток сетчатки, что позволяет передавать визуальную информацию в мозг, минуя поврежденные фоторецепторы.

Рынок бионических глаз

Технологически рынок бионических глаз разделяется на электронные, механические и другие типы устройств. Ожидается, что к 2032 году доля электронного сегмента достигнет 494,4 млн долларов США. Электронные бионические глаза показали эффективность в частичном восстановлении зрения у пациентов с такими заболеваниями, как пигментный ретинит. Клинические испытания и практическое применение демонстрируют обнадеживающие результаты в улучшении зрительного восприятия и качества жизни пациентов.

Прогресс в области электронных компонентов, таких как массивы микроэлектродов и блоки обработки сигналов, способствует улучшению преобразования визуальных сигналов в электрические импульсы, стимулирующие функциональные клетки сетчатки или зрительного нерва. Постоянные инновации в области повышения разрешения, улучшения обработки изображений, увеличения времени автономной работы, уменьшения размеров и повышения удобства имплантатов ускоряют развитие электронного сегмента рынка бионических глаз.

Рынок также сегментируется по типу глаза на внешние и имплантируемые устройства. В 2023 году объем сегмента внешнего глаза составил 172,1 млн долларов США. Внешний глаз играет важную роль в регулировании поступления света и обеспечении производства и распределения слезной жидкости для поддержания здоровья глазной поверхности. Внешние компоненты, такие как очки и протезы, способствуют улучшению эстетического вида бионических глазных устройств, снижая стигматизацию, связанную с нарушениями зрения.

Кохлеарные имплантаты

Рынок кохлеарных имплантатов демонстрирует устойчивый рост, с ожидаемым среднегодовым темпом роста (CAGR) 7,6% в период с 2024 по 2032 год. В 2023 году объем рынка составил 1,7 миллиарда долларов США. Ключевыми факторами роста являются распространение потери слуха, повышение осведомленности, ранняя диагностика и улучшение ситуации с государственной поддержкой и возмещением расходов.

По прогнозам Всемирной организации здравоохранения, к 2050 году около 2,5 миллиарда человек будут иметь ту или иную степень потери слуха.

Это обусловлено различными факторами, включая старение населения, воздействие шума, генетические заболевания и инфекции. Растущая осведомленность о влиянии потери слуха на качество жизни и преимуществах кохлеарных имплантатов стимулирует спрос на эти устройства.

Кохлеарные имплантаты представляют собой электронные медицинские устройства, предназначенные для обеспечения ощущения звука у людей с тяжелой и глубокой потерей слуха. Они обходят поврежденные части внутреннего уха, напрямую стимулируя слуховой нерв. Технологический прогресс привел к значительному улучшению качества звука и распознавания речи в кохлеарных имплантатах, делая их более эффективными и привлекательными для пациентов.

Современные кохлеарные имплантаты используют сложные алгоритмы обработки сигнала, обеспечивая более чистый и естественный звук. Интеграция функций беспроводной связи позволяет пользователям подключать имплантаты к смартфонам и другим устройствам через Bluetooth, что повышает удобство использования.

Разработка перезаряжаемых батарей решила проблему частой замены элементов питания, снизив общую стоимость владения.

Рынок кохлеарных имплантатов делится на односторонние и двусторонние устройства. Сегмент односторонних имплантатов доминирует, занимая 86,2% рынка в 2023 году. Это обусловлено их меньшей стоимостью, более простой хирургической процедурой и предпочтительным страховым покрытием. Односторонние имплантаты особенно востребованы в регионах, где стоимость медицинского обслуживания является существенным фактором.

Рынок кохлеарных имплантов

По типу пациентов рынок подразделяется на взрослый и детский сегменты. Педиатрический сегмент занимает наибольшую долю рынка и, по прогнозам, достигнет 1,9 миллиарда долларов США к 2032 году. Этому способствует широкое внедрение программ скрининга слуха у новорожденных. По данным Американской ассоциации логопедов, в 2021 году 97,2% новорожденных в США прошли скрининг слуха в возрасте до 1 месяца, что позволило диагностировать стойкую потерю слуха у 6 291 ребенка.

Кохлеарные имплантаты для детей отличаются передовыми технологиями и эргономичным дизайном. Они меньше, надежнее и оснащены такими функциями, как водонепроницаемость и удобные интерфейсы, что делает их практичными для активного образа жизни детей. Раннее вмешательство с помощью кохлеарных имплантатов может значительно улучшить развитие речи и языка, академическую успеваемость и социальную интеграцию детей с нарушениями слуха.

Регулирование

Регулирование имплантируемых микрочипов и медицинских устройств с питанием представляет собой сложную и динамичную область. В Соединенных Штатах Управление по контролю за продуктами и лекарствами (FDA) через свой Центр по устройствам и радиологическому здоровью (CDRH) осуществляет надзор за этим сектором. FDA классифицирует устройства по трем категориям риска, причем большинство имплантируемых устройств с питанием относятся к наиболее строго регулируемому классу III. Для таких устройств обычно требуется предварительное утверждение на рынке (PMA), включающее обширные клинические испытания.

Некоторые устройства с низким уровнем риска могут быть допущены через ускоренный процесс 510(k). FDA также адаптирует свои процессы к новым технологиям, уделяя особое внимание кибербезопасности подключенных медицинских устройств.

В Европейском союзе регулирование медицинских изделий осуществляется в соответствии с Положением о медицинских изделиях (MDR), вступившим в силу в мае 2021 года. Для продажи на рынке ЕС все медицинские устройства должны получить маркировку CE. MDR уделяет повышенное внимание клиническим данным, постмаркетинговому надзору и внедрению системы уникальной идентификации устройств (UDI). Нотифицированные органы играют ключевую роль в оценке соответствия медицинских изделий, хотя их количество сократилось, что может привести к задержкам в получении разрешений.

В Китае Национальное управление по медицинским изделиям (NMPA) регулирует этот сектор, используя трехуровневую систему классификации, аналогичную американской. Клинические испытания требуются для устройств класса III и некоторых устройств класса II, при этом Китай часто настаивает на проведении локальных испытаний даже для устройств, одобренных в других странах.

Инициатива «Сделано в Китае 2025» может повлиять на нормативные акты в пользу отечественных медицинских изделий.

Глобальные тенденции в регулировании включают усилия по гармонизации, такие как Международный форум регуляторов медицинских изделий (IMDRF), растущее признание доказательств реального мира и адаптацию к персонализированной медицине. Регулирующие органы во всем мире уделяют повышенное внимание кибербезопасности, разрабатывают ускоренные процессы утверждения прорывных технологий и усиливают постмаркетинговый надзор.

В будущем ожидается, что регуляторный ландшафт продолжит развиваться, чтобы соответствовать технологическому прогрессу. Вероятно, будут разработаны более четкие пути для устройств с поддержкой ИИ и машинного обучения, повышены требования к кибербезопасности и усилены системы контроля над устройствами после их вывода на рынок. Регулирующие органы стремятся найти баланс между поощрением инноваций и обеспечением безопасности пациентов, что может привести к созданию более адаптивной и гибкой нормативной базы.

Перспективы

Рынок вживляемых медицинских изделий демонстрирует устойчивый рост, обусловленный рядом факторов. Ожидается, что в ближайшие 5-7 лет совокупный годовой темп роста составит около 7-8%. Согласно прогнозам, к 2030 году объем рынка может достичь 150-180 миллиардов долларов США. Наиболее оптимистичный прогноз предоставляет компания Global Market Insights, предполагая, что размер рынка может увеличиться до 271 миллиарда долларов.

Ключевым фактором роста является увеличение пожилого населения и, как следствие, рост числа хронических заболеваний. Это повышает потребность в экономически эффективных методах лечения, что стимулирует развитие отрасли имплантируемых медицинских изделий. Старение населения особенно сильно влияет на спрос в области кардиологических и ортопедических имплантатов.

Технологический прогресс также играет значительную роль в развитии рынка. Улучшение характеристик устройств, таких как увеличение времени автономной работы, внедрение беспроводной зарядки и расширение функциональных возможностей, делает имплантаты более привлекательными для пациентов и медицинских специалистов.

В региональном аспекте наибольшую долю рынка в настоящее время занимает Северная Америка, за ней следует Европа. Однако эксперты прогнозируют наиболее быстрый рост в Азиатско-Тихоокеанском регионе в ближайшие годы. Это связано с улучшением инфраструктуры здравоохранения и увеличением расходов на медицинские услуги в странах данного региона.

Рынок вживляемых медицинских изделий характеризуется высокой конкуренцией и присутствием ряда крупных игроков. Среди ключевых компаний, работающих в этой области, можно выделить Medtronic, Boston Scientific, Abbott Laboratories, Johnson&Johnson, и Zimmer Biomet.

Medtronic, являясь одним из лидеров рынка, специализируется на широком спектре имплантируемых устройств, включая кардиостимуляторы, дефибрилляторы и нейростимуляторы. Компания активно развивает технологии миниатюризации устройств и улучшения их совместимости с МРТ.

Boston Scientific фокусируется на разработке имплантатов для кардиологии, неврологии и урологии. Компания известна своими инновационными решениями в области электрофизиологии и стентирования.

Abbott Laboratories сильна в сегменте кардиологических имплантатов, особенно в области искусственных клапанов сердца и устройств для лечения фибрилляции предсердий. Компания также активно развивает направление непрерывного мониторинга глюкозы для пациентов с диабетом.

Johnson&Johnson, через свое подразделение DePuy Synthes, является крупным игроком на рынке ортопедических имплантатов. Компания предлагает широкий спектр решений для замены суставов и спинальной хирургии.

Zimmer Biomet специализируется на ортопедических имплантатах и решениях для восстановительной медицины. Компания известна своими инновациями в области персонализированных имплантатов и роботизированной хирургии.

Важным трендом на рынке вживляемых медицинских изделий является разработка «умных» имплантатов, способных собирать и передавать данные о состоянии пациента в реальном времени. Это открывает новые возможности для персонализированной медицины и улучшения послеоперационного мониторинга.

Этические вопросы также становятся все более актуальными по мере развития технологий вживляемых устройств. Дискуссии вокруг проблем конфиденциальности данных, собираемых «умными» имплантатами, и потенциальных рисков кибербезопасности привлекают внимание общественности и регуляторов.

Важным фактором, влияющим на развитие рынка, является растущий спрос на малоинвазивные процедуры имплантации. Это стимулирует разработку устройств, которые могут быть установлены с минимальным хирургическим вмешательством, что сокращает время восстановления пациентов и снижает риски осложнений.

Интеграция искусственного интеллекта (ИИ) в работу имплантируемых устройств является еще одним перспективным направлением. ИИ может использоваться для анализа данных, собираемых имплантатами, и адаптации их работы к индивидуальным потребностям пациента.

Развитие технологий беспроводной передачи энергии открывает новые возможности для создания имплантатов с длительным сроком службы. Это особенно важно для устройств, требующих постоянного энергоснабжения, таких как кардиостимуляторы и нейростимуляторы.

Выводы

- Ожидается, что рынок имплантируемых медицинских устройств будет расти в среднем на 7-8% в год в течение следующих 5-7 лет, достигнув объема в 150-180 миллиардов долларов к 2030 году. Основными драйверами роста являются старение населения, технологический прогресс и распространение хронических заболеваний.

- Рынок мозговых имплантов, включая устройства для глубокой стимуляции мозга и интерфейсы «мозг-компьютер», демонстрирует особенно бурный рост благодаря технологическим прорывам и растущей потребности в лечении неврологических заболеваний.

- Интеграция искусственного интеллекта и аналитики данных в имплантируемые устройства открывает новые возможности для персонализированной медицины и улучшения диагностики и лечения различных заболеваний.

- Несмотря на текущую нишевость, рынок подкожных пассивных чипов-меток имеет потенциал для роста, особенно в сфере медицины, безопасности и финансовых технологий. Однако его развитие может быть ограничено нормативно-правовыми барьерами и общественным восприятием.

- Северная Америка и Европа лидируют на рынке имплантируемых медицинских устройств, но ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать наибольший рост в ближайшие годы. Различия в нормативно- правовой базе и общественном мнении также влияют на перспективы развития рынка в разных регионах.