ФРС США

Рынки фиксированного дохода (рынки облигаций) исторически играют ключевую роль в связке между финансовой системой и реальной экономикой, обеспечивая распределение капитала, финансирование правительства и корпоративных нужд. Эффективность и стабильность этих рынков напрямую влияют на стоимость заимствований, инвестиционные решения и общий экономический рост. Федеральная резервная система (ФРС) исторически полагалась на банки и первичных дилеров как на первое звено в передаче своей политики в экономику, но в последнее время пальму первенства на рынке облигаций заняли другие игроки, что вносит серьезную неопределенность и ФРС должна реагировать на смену лидеров.

Облигации — это долговые инструменты, которые выпускают правительства, муниципалитеты и компании для привлечения денег. Они называются «фиксированным доходом», потому что обычно приносят инвесторам регулярные выплаты по фиксированной процентной ставке. Такие рынки играют ключевую роль в мировой экономике, так как американские облигации считаются надежными и часто используются как средство сбережения или залог в финансовых сделках.

И, несмотря на важность этих рынков, они также сталкиваются с кризисами, которые могут нарушить их работу. ФРС следит за рынком и старается поддерживать стабильность, особенно через так называемых первичных дилеров — крупных финансовых организаций, которые играют важную роль в торговле облигациями.

Так называемые рынки фиксированного дохода в США включают несколько основных типов бумаг.

- Государственные облигации США (Treasuries). Долговые бумаги, выпускаемые федеральным правительством. Они считаются одними из самых надежных в мире. Сюда входят:

- Казначейские векселя (срок до года, без регулярных процентов, продаются дешевле номинала, а погашаются по полной стоимости).

- Казначейские ноты (срок от 2 до 10 лет, проценты выплачиваются каждые полгода).

- Казначейские облигации (срок 20 или 30 лет, также с полугодовыми выплатами).

- В 2024 году объем рынка казначейских облигаций достиг 28,3 трлн долларов.

- Корпоративные облигации: Их выпускают компании для привлечения средств. Они делятся на инвестиционные (надежные, с высоким рейтингом) и высокодоходные (или «мусорные», с более высоким риском дефолта). Объем этого рынка — 11,2 трлн долларов.

- Муниципальные облигации: Выпускаются штатами и местными властями для финансирования общественных проектов, таких как школы или дороги. Их особенность — проценты часто освобождены от налогов, что привлекает американских инвесторов. Объем рынка — 4,2 трлн долларов.

- Ипотечные ценные бумаги агентств: Это облигации, обеспеченные пулом ипотечных кредитов, выпущенные организациями вроде Fannie Mae или Freddie Mac. Они считаются надежными из-за косвенной поддержки правительства. Объем рынка — 2 трлн долларов.

Эти рынки важны, потому что они помогают финансировать деятельность государства, компаний и домохозяйств, а также дают инвесторам возможность сохранять капитал и получать стабильный доход. В отличие от акций, облигации не делают их держателей собственниками компании, а лишь кредиторами, которые имеют право на возврат долга и процентов.

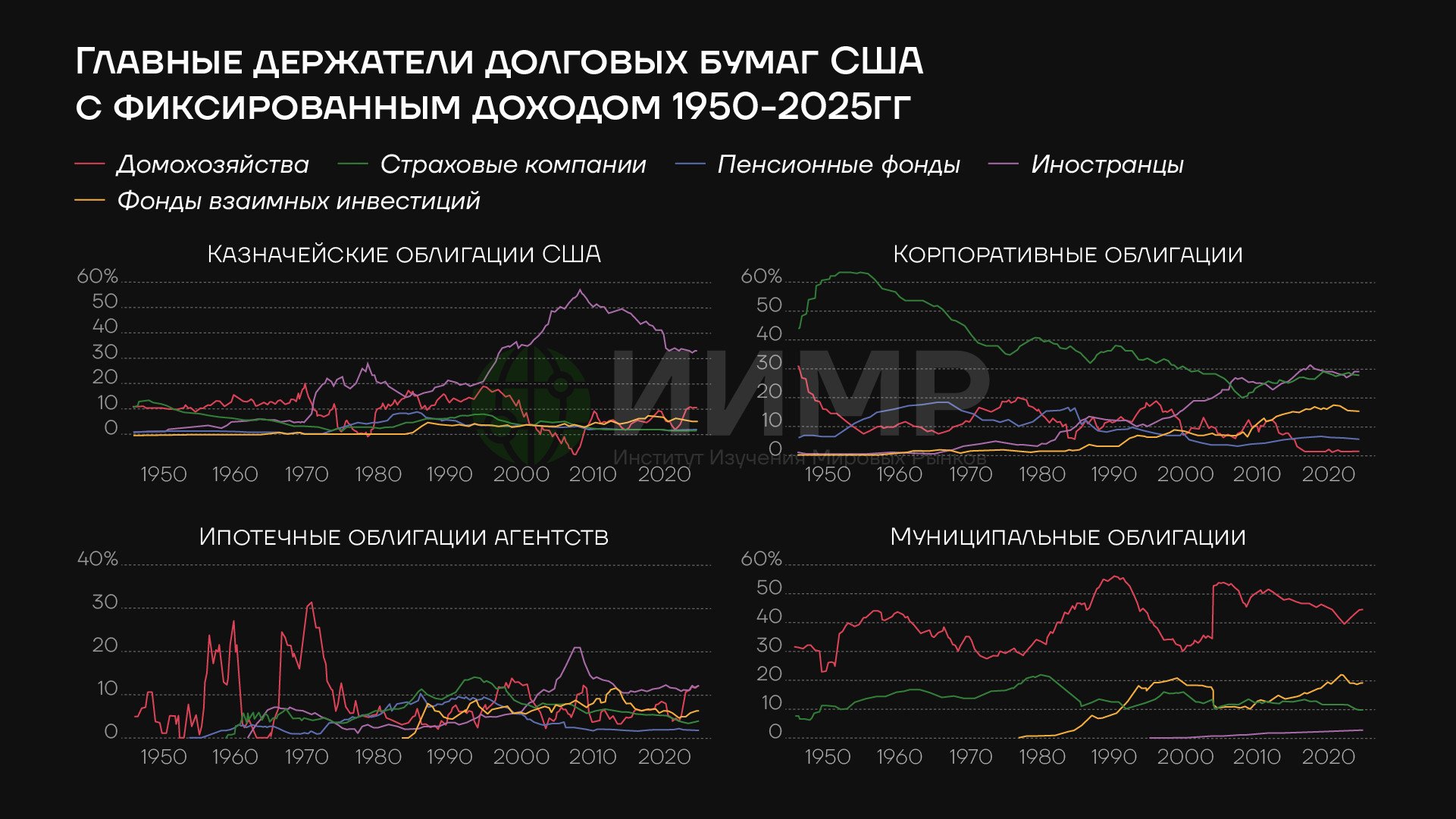

Кто владеет облигациями?

Интересно, что вслед за изменением структуры рынков и многочисленных потрясений, состав инвесторов в американский рынок долга так же подвергся изменением.

С 1970-х годов иностранные инвесторы стали основными держателями государственных облигаций США. Их доля резко выросла в 1990-х и достигла пика в 2009 году, но к 2024 году снизилась до уровня начала 2000-х. Пенсионные фонды и взаимные фонды тоже играют важную роль, но их доля стабильна.

Главные держатели долговых бумаг США с фиксированным доходом, 1950 - 2025гг

Исторически крупнейшими держателями корпоративных облигаций были страховые компании, но их доля сокращается, а доля взаимных фондов и иностранных инвесторов растет.

Ранее домохозяйства владели значительной частью ипотечных ценных бумаг, но теперь их доля уменьшилась, а иностранные инвесторы, взаимные фонды и пенсионные фонды стали активнее.

Основные держатели муниципальных облигаций — домохозяйства, так как эти облигации дают налоговые льготы. Доля взаимных фондов растет, а иностранные инвесторы почти не участвуют из-за отсутствия налоговых преимуществ.

Эти изменения показывают, что состав инвесторов стал более разнообразным, в результате реакция рынка на экономические события изменилась.

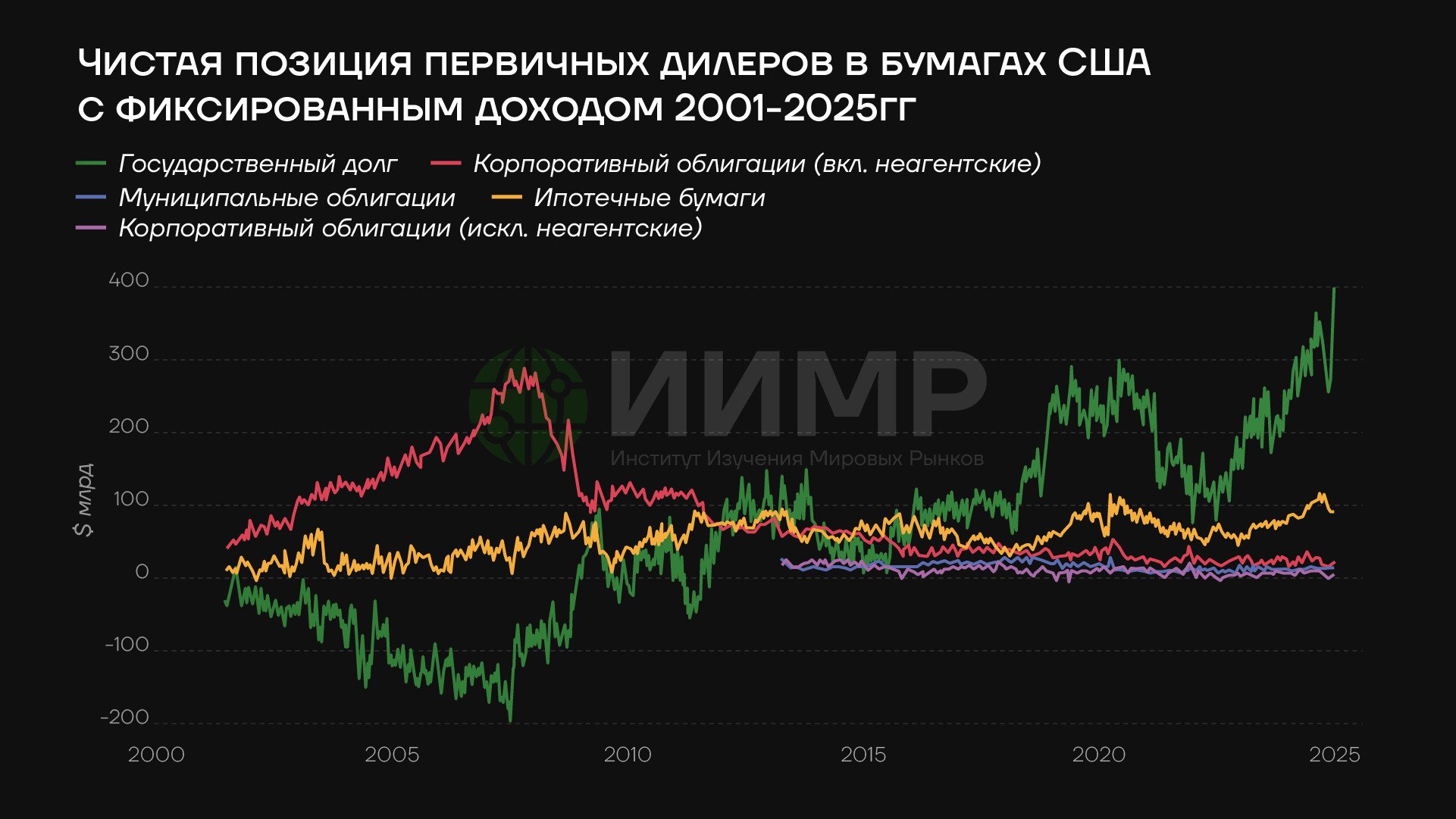

Роль первичных дилеров

Первичные дилеры — это крупные банки и финансовые компании (в 2024 году их насчитывается 24), которые играют ключевую роль в торговле облигациями, особенно казначейскими. Они обязаны участвовать в аукционах казначейских облигаций, покупая их по конкурентным ценам, чтобы обеспечить успешное размещение долга правительства. Система первичных дилеров существует с 1950-х годов, чтобы гарантировать, что правительство может привлекать деньги без проблем.

На аукционах казначейских облигаций все победители платят одинаковую цену — самую высокую, при которой удается продать весь выпуск. Первичные дилеры покупают большую часть облигаций и затем перепродают их другим инвесторам (пенсионным фондам, страховым компаниям, иностранным центробанкам) на вторичном рынке. Вторичный рынок казначейских облигаций работает не на бирже, а через дилеров, которые выступают посредниками.

Чистая позиция первичных дилеров в

Первичные дилеры также важны для других долговых бумаг. Например, они часто выступают андеррайтерами (организаторами выпуска) корпоративных и муниципальных облигаций, а также ипотечных ценных бумаг. Их роль особенно важна из-за разнообразия этих рынков: облигации различаются по срокам, рискам и условиям, и дилеры помогают управлять этими сложностями, оценивая кредитные риски и обеспечивая ликвидность.

ФРС активно влияет на рынки фиксированного дохода через два основных механизма: денежно-кредитную политику и меры поддержки в кризисные времена.

Денежно-кредитная политика

ФРС управляет экономикой, регулируя процентные ставки и объем денег в обращении. Основной инструмент — ставка по федеральным фондам, которая влияет на стоимость заимствований для банков. До финансового кризиса 2007–2009 годов ФРС контролировала эту ставку, регулируя объем резервов банков (денег, которые банки держат в ФРС). Когда резервов было мало, их увеличение или уменьшение напрямую влияло на ставку.

После кризиса 2007–2009 годов ФРС перешла к режиму «избыточных» или «достаточных» резервов, когда их так много, что небольшие изменения ставки не влияют на поведение банков. В этом режиме ФРС управляет ставкой через установленные проценты по резервам и операции обратного РЕПО (когда ФРС временно продает ценные бумаги с обязательством выкупить их обратно). Это позволяет держать ставку в заданном диапазоне.

ФРС также использует свой баланс для влияния на рынки. С 2008 года ЦБ США начал программы количественного смягчения (QE), покупая казначейские облигации и ипотечные ценные бумаги, чтобы увеличить денежную массу и снизить долгосрочные процентные ставки. Это помогает стимулировать экономику, снижая стоимость заимствований.

Например:

- В 2008 году ФРС начала покупать ипотечные ценные бумаги, чтобы поддержать рынок жилья.

- В 2020 году, во время пандемии COVID-19, ФРС покупала облигации на 100 млрд долларов в день, чтобы стабилизировать рынки.

- Покупки ФРС работают через первичных дилеров, которые обеспечивают справедливые цены и ликвидность.

Эти операции:

- Увеличивают ликвидность в финансовой системе, давая банкам больше резервов.

- Снимают нагрузку с балансов дилеров, позволяя им активнее торговать.

- Снижают волатильность на рынках, делая спрос на облигации более предсказуемым.

Когда ФРС хочет ужесточить политику, она сокращает свой баланс, уменьшая объемы реинвестирования (покупки новых облигаций на замену погашенным). Это снижает ликвидность в системе, но делается постепенно, чтобы избежать стресса для дилеров.

Меры поддержки в кризисы

Кроме денежно-кредитной политики, ФРС вмешивается в рынки во время кризисов, используя полномочия по разделу 13(3) Федерального резервного акта.

Эти полномочия позволяют ФРС предоставлять кредиты небанковским организациям в «необычных и экстренных» обстоятельствах.

Структура баланса ФРС США, 2000-2025гг

Такие меры применялись во время финансового кризиса 2007–2009 годов и пандемии COVID-19.

Они направлены на стабилизацию рынков, а не на снижение ставок, и имеют ограниченный срок действия.

Примеры мер поддержки:

Кредитование первичных дилеров (PDCF): В 2008 и 2020 годах ФРС создала Primary Dealer Credit Facility, предоставляя дилерам краткосрочные кредиты под залог (включая акции), чтобы поддержать рынок РЕПО. Это помогло сохранить ликвидность в кризисные моменты.

Поддержка фондов денежного рынка: В 2008 году и 2020 году ФРС предоставляла финансирование для покупки активов у фондов денежного рынка, чтобы предотвратить массовые изъятия средств инвесторами.

Поддержка рынков коммерческих бумаг и обеспеченных активов: В 2008 и 2020 годах ФРС запустила программы поддержки выпуска коммерческих бумаг (краткосрочных долгов компаний) и ценных бумаг, обеспеченных кредитами (например, автокредитами).

Поддержка корпоративных и муниципальных облигаций (2020): Во время пандемии ФРС создала программы для покупки корпоративных облигаций и муниципальных облигаций. Это помогло стабилизировать рынки, снизить спреды (разницу в доходности между рисковыми и безопасными облигациями) и возобновить выпуск новых облигаций.

Поддержка малого бизнеса: В 2020 году ФРС помогла малому бизнесу и сохранить рабочие места. ЦБ предоставил кредиты под залог высококачественных активов, взимая повышенные ставки и комиссии, чтобы использовать их только в кризис. Потери по этим программам были минимальны, так как ФРС требует надежный залог, а убытки покрыло Казначейство США.

Проблемы

В результате всех действий и структурного изменения рынка после кризисов 2007–2009 и 2020 годов инвесторы на рынках долга стали более разнообразными, и уже неясно, кто является ключевым игроком на каждом рынке.

Роль небанковских финансовых институтов (взаимных фондов, хедж-фондов, страховых компаний) выросла. Они втрое крупнее банковской системы США, но менее регулируются и не имеют доступа к экстренной ликвидности ФРС.

Небанковские институты отлично работают на рынках в обычное время, но в кризисы их возможный выход с рынка может усилить нестабильность, как это было в 2020 году во время, когда всем срочно потребовалась «наличность». Например, в марте 2020 года массовый сброс активов небанковскими институтами усилил панику на рынках.

Еще одна проблема — сокращение роли первичных дилеров. Если в 2008 году они обеспечивали 79% торгов на аукционах казначейских облигаций, то к 2023 году их доля упала до 19,4%, а доля инвестиционных фондов выросла до 67,8%. Это усложняет проведение операций ФРС, так как Федрезерв консервативен и по, согласно многим своим внутренним политикам, по-прежнему опираются на дилеров.

Среди американских экономистов открыта дискуссия о том, какие изменения могли бы сократить риски. Структура владения долгом изменилась после финансового кризиса 2007–2009 годов, а затем снова после кризиса в марте 2020 года. Состав инвесторов на рынках фиксированного дохода стал более разнообразным. Соответственно, регулятору необходимо лучше понимать взаимосвязи между первичными дилерами и небанковскими финансовыми институтами как эмитентами, конечными пользователями и посредниками.

Расширение критериев участия в операциях ФРС с казначейскими бумагами за счет включения небанковских финансовых институтов могло бы улучшить ликвидность рынка, особенно во время его потрясений. Подобно участию небанковских институтов на первичном рынке, предоставление более широкому кругу участников возможности напрямую продавать казначейские бумаги ФРС могло бы обеспечить рынку более быструю и прямую ликвидность, поддерживая тем самым передачу политики ФРС. Кроме того, привлечение более широкого круга участников к операциям ФРС могло бы привести к более конкурентному ценообразованию.

Но разнообразие небанковских финансовых институтов, включая их различия в склонности к риску, предпочтениях по срокам инвестиций, стандартах учета и нормативных или внутренних ограничениях, могут способствовать сегментации как между, так и внутри рынков долга, влияя на ликвидность и стабильность рынка.

Хотя считается, что ФРС удовлетворительно использовала доступные инструменты для устранения нарушений ликвидности во время всплесков волатильности и рецессий в последние 15 лет, рынки долга переживали внезапные и серьезные сбои ликвидности, не в последнюю очередь из-за изменения структуры владения и поведения новых игроков.