Polish Army Celebration Day

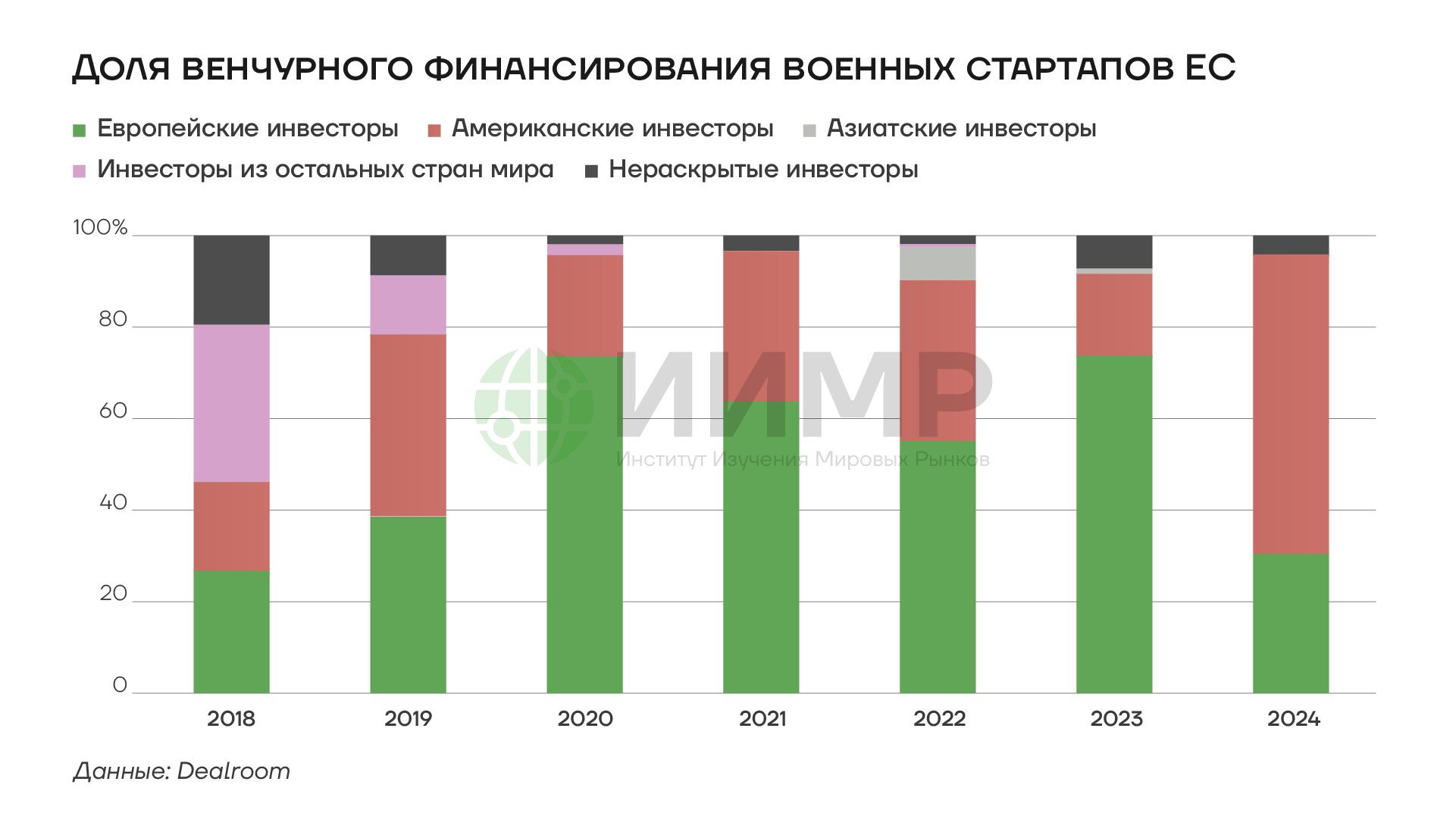

Американские инвестфонды в 2024 году заметно повысили объем вложений в новые компании в сфере военных технологий. По итогам года инвестиции в оборонные стартапы Евросоюза прогнозируются на уровне в $1 млрд.

Доля американских венчурных инвестиций в европейские фирмы, по оценкам компании Dealroom, по сравнению с прошлым годом увеличилась почти в 4 раза – с 18% в 2023 году до 66% в 2024 году. В число компаний США, вкладывающих деньги в европейские технологии в сфере обороны и продукции двойного назначения, в частности, входят такие фонды, как: Andreessen Horowitz, Acequia Capital, Accel, General Catalyst, Insight Partners, IQ Capital и ряд других.

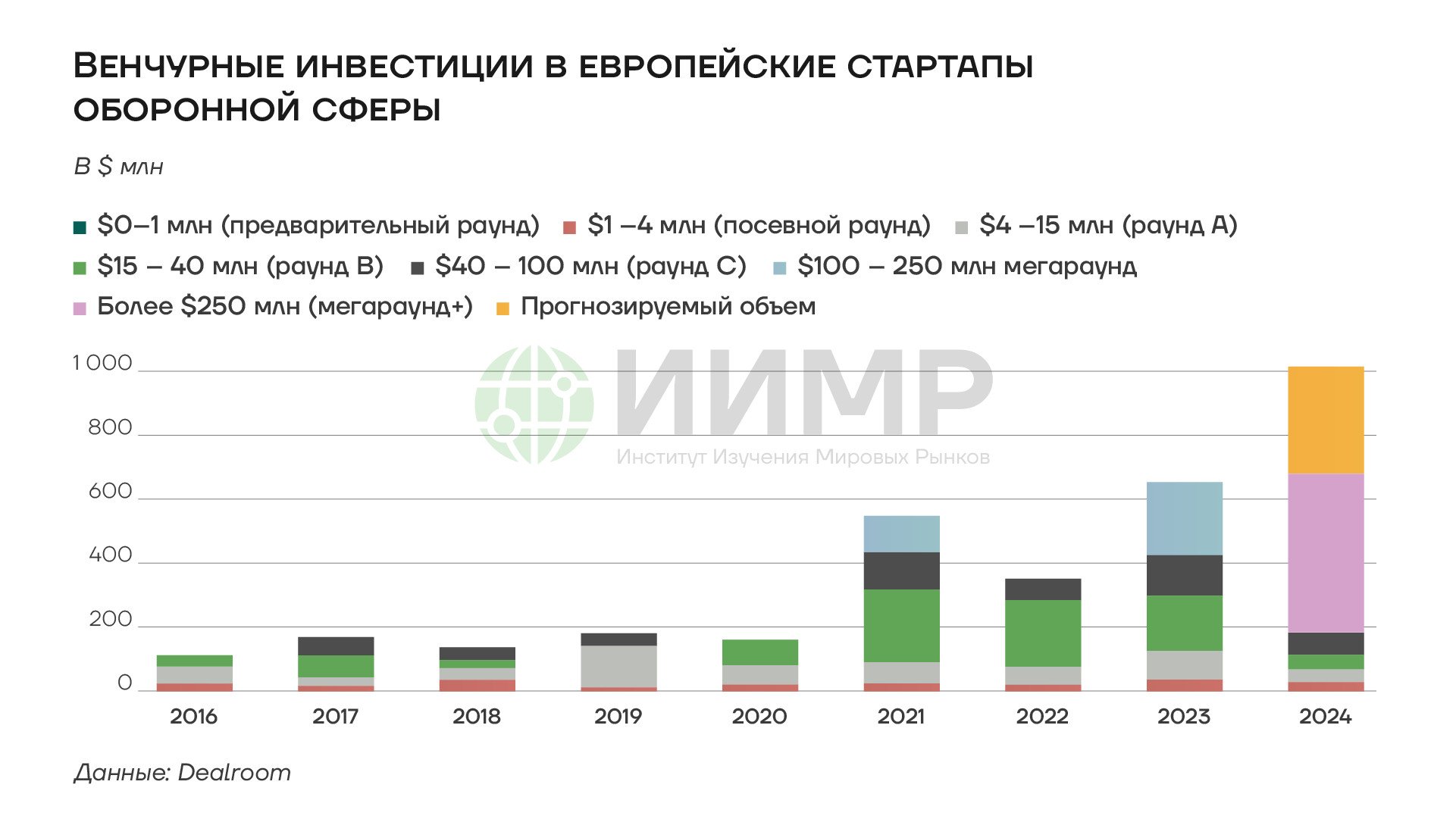

Венчурные инвестиции в Европейские стартапы

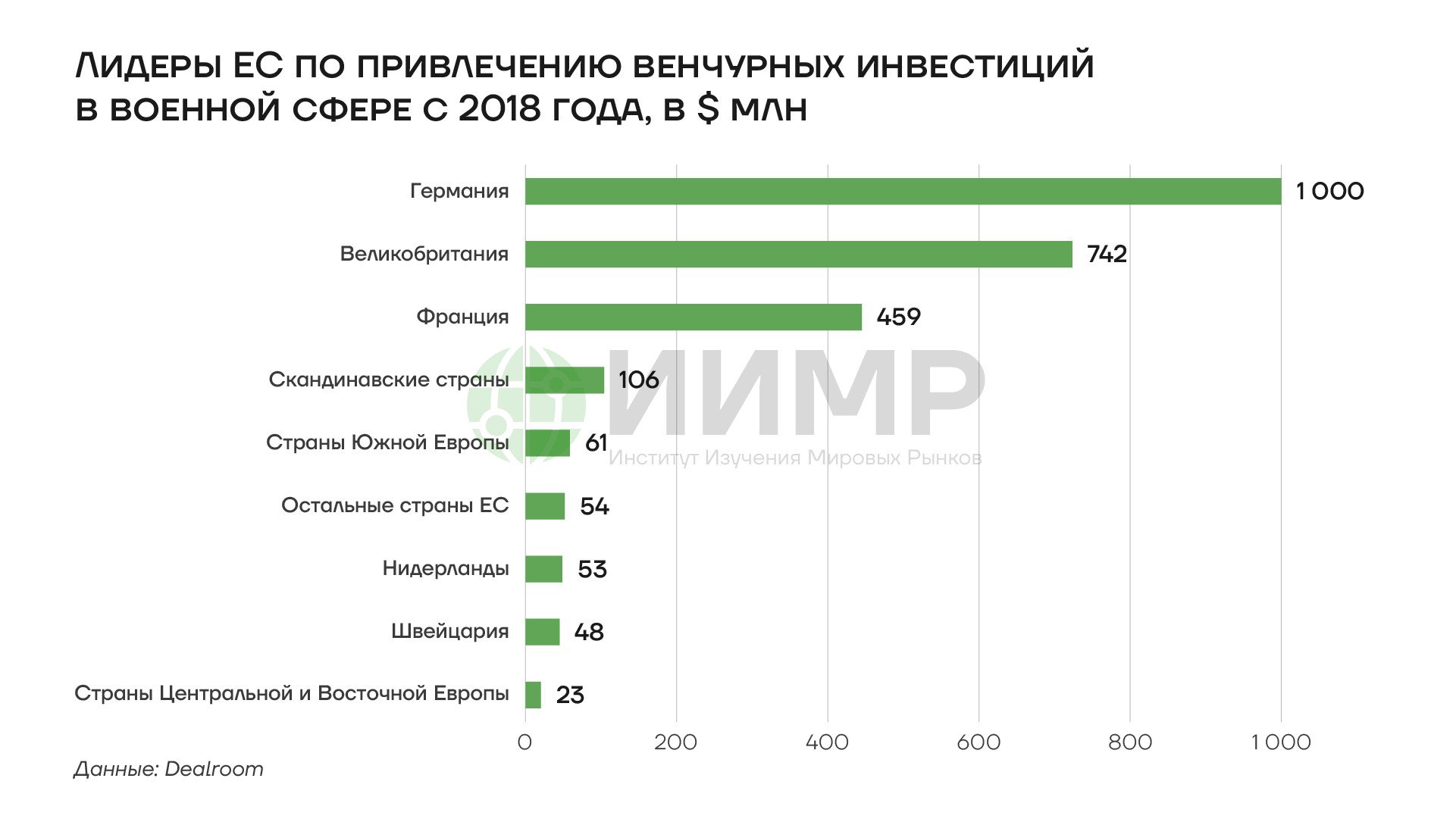

Основная доля венчурных инвестиций в европейские военные технологии в целом, приходится на Германию, Великобританию и Францию: компании из этих стран привлекли 87% от $3 млрд вложений в период с 2018 по 2024 год.

За последние годы в ЕС в целом заметно выросли объемы привлекаемого капитала в разработку и финансирование перспективных военных технологий частными компаниями. Инвестиции в европейские военные стартапы в 2016–2021 годы составили $1,3 млрд, в 2022–2024 годы объем привлекаемых средств увеличился до $2 млрд, при этом только за 2024 год ожидается привлечение $1 млрд.

Кроме того, за последние годы в целом заметно вырос объем средств на различных этапах привлечения инвестиций: до 2020 года средства в основном привлекались в рамках раундов серии А и B в размере от $4 млн до $15 млн и $15–40 млн, соответственно. Начиная с 2021 года европейским военным стартапам удалось привлекать средства на более поздних этапах – в рамках раундов С и "мегараундов" – в размере $40–100 млн, $100–250 млн и более.

Доля венчурного финансирования военных стартапов ЕС

Европейские компании, разрабатывающие военные технологии и технологии двойного назначения, в частности, ведут разработки в таких сферах, как: беспилотные летательные аппараты, воздушного, наземного и морского типов; системы боевого управления, а также обеспечение связи, коммуникаций, передачи и обработки данных; оружие и системы вооружений; энергетика; радары, лидары и другие сенсорные технологии; искусственный интеллект; тренажеры и симуляторы; носимые устройства; кибербезопасность; криптография.

Одним из примеров использования подобных технологий, в частности, можно назвать использование чешской компанией Dogfight Boss финских симуляторов компании Varjo в своих авиатренажерах для ускоренной подготовки украинских пилотов навыкам управления поставляемых западными странами истребителей F-16. По утверждению главы Varjo Тимо Тойкканена, использование технологий компании позволяет сократить процесс обучения на 30–50%. В одним из последних инвестиционных раундов – раунде серии D в ноябре 2022 года Varjo сообщила о привлечении частных инвестиций в размере $40 млн.

Объем венчурных инвестиций в стартапы в сфере кибербезопасности в целом заметно превышает частное финансирование новых компаний в оборонной сфере. В 2018 – 2024 годы сумма привлеченных средств в ходе различных раундов инвестиций, по оценкам Dealroom, в данном сегменте составляет около $9,3 млрд.

Лидеры Ес по привлечению венчурных инвестиций в военной сфере

Новый приток капитала в оборонные стартапы ЕС сам по себе не является гарантией быстрого развития и распространения новых военных технологий в Европе. Несмотря на определенные усилия по гармонизации законодательства и создание таких структур, как Европейский оборонный фонд для финансирования военных технологий, Европейский союз по-прежнему является довольно фрагментированной территорией с различными оценками и требованиями к военной технике в разных странах Европы.

Небольшим европейским компаниям сложнее продвигать и лоббировать свою продукцию на общеевропейском уровне – по сравнению с США, где присутствуют такие агентства, как Управление перспективных исследовательских проектов министерства обороны США (DARPA). Стартапы также могут испытывать трудности при необходимости масштабирования объемов продукции. Даже при возможности стабильного привлечения частных инвестиций на протяжении многих лет небольшие компании далеко не всегда могут рассчитывать на заключение оборонных контрактов в дальнейшем.