Контейнеры в цветах флага США, абстракция

Эффект повышения импортных тарифов США в уже начался сказываться на экономике 2–3 кварталах 2025 года.

Во 2–3 кв. 2025 г. повышение импортных тарифов США (в т.ч. повышение пошлин на сталь и алюминий до 50% и общее расширение тарифов по Параграфу №301) оказало неоднозначное влияние на экономику. Инфляция получила умеренный импульс роста, рост ВВП в целом замедлился, но отдельные экспортно‑ориентированные и импортозамещающие отрасли нарастили выпуск (авиапром, СПГ, часть солнечной генерации и др.).

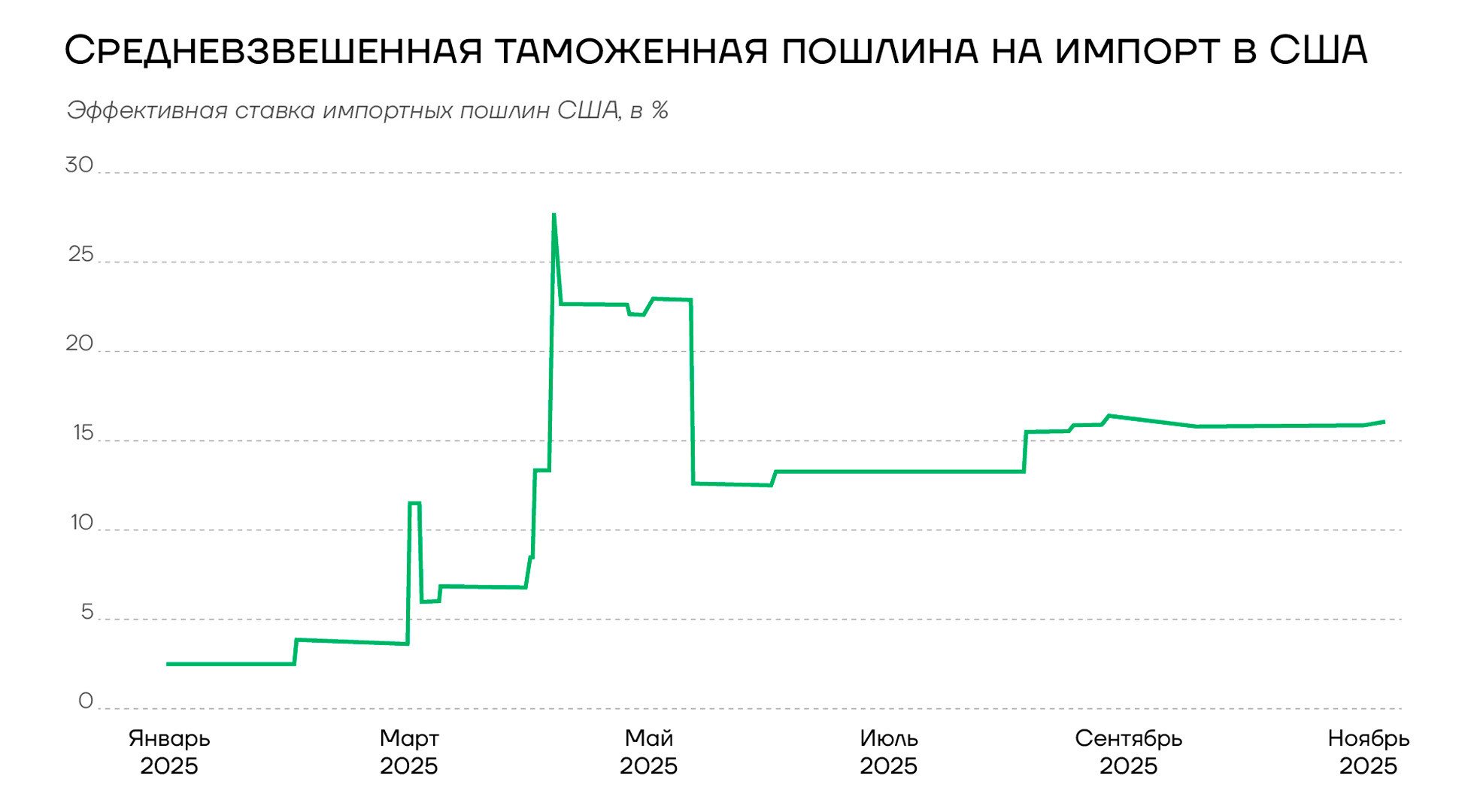

Средневзвешенная таможенная ставка в США в 2025 году

К настоящему моменту оценка эффективного уровня тарифной нагрузки на импорт в США составляет уже 16%, что более чем в четыре раза превышает уровень начала второго президентства Трампа и в 7-8 раз больше минимального уровня тарифов до его первого срока

Макроэкономические эффекты тарифной политики во 2–3 кв. 2025 г.

Инфляция увеличилась одновременно с ростом тарифов. По оценкам Конгресс (Бюджетного управления), тарифы добавляют в среднем около 0,4 п.п. к инфляции в 2025 г., немного снижая темпы роста реального ВВП. Оценки (Capital Economics, J.P. Morgan) указывают ограниченный по масштабу негативный эффект для реального роста во 2 полугодии 2025 г.

Во внешней торговле, в 2 кв. 2025 г. реальные экспортные поставки товаров и услуг из США выросли в годовом выражении и вклад чистого экспорта в рост ВВП во 2 кв. был положительным.

В 3 кв. 2025 г. картина смешанная: товары-импортеры под давлением тарифов, но общий дефицит по товарам и услугам по данным ежемесячной статистики колебался, а экспорт отдельных категорий (энергетика, авиация) оставался устойчивым.

Негативный эффект и риски выражаются в росте цен на импортные потребительские и инвестиционные товары, в росте издержек бизнеса. Расширяются ответные меры других стран, меняются цепочки поставок.

Производство товаров в США

По данным ФРС G.17, показатели ИП в производстве во 2–3 кв. 2025 г. колебались около нулевого роста; отраслевые результаты разнонаправленные. Долгосрочные оценки (Yale Budget Lab) указывают на потенциальное расширение выпуска в обрабатывающей промышленности при одновременном «вытеснении» части других секторов. Главные примеры роста производства и экспорта – в следующих отраслях:

Авиационная промышленность:

Во 2 кв. 2025 г.: поставки Boeing достигли 150 самолётов (+60% г/г), выручка — около $22,7 млрд; темпы выпуска Boeing-737 доведены до 38 самолётов в месяц.

Энергетика: сжиженный природный газ (СПГ):

Во 2 кв. 2025 г.: экспорт СПГ США удержался на рекордных уровнях (порядка 25 млн т за квартал) на фоне высокой европейской потребности; загрузка мощностей близка к высоким значениям.

Регуляторы одобрили повышение проектной мощности отдельных новых терминалов, что расширяет экспортный потенциал (поставки в Европу).

Возобновляемая энергетика:

США быстро расширяли внутренние мощности по выпуску солнечных модулей - свыше 50 ГВт заявленной мощности к началу 2025 г.; крупные производители (в т.ч. First Solar) ввели мощности в 3 кв. 2025 г.

В то же время у отдельных игроков наблюдались временные перебои поставок комплектующих, что краткосрочно сдерживало выпуск (например: Qcells сообщала о простоях из‑за задержки на таможне).

Аккумуляторы и электромобили:

Открытие крупного завода по выпуску тяговых (EV) аккумуляторов Panasonic в Де‑Сото (Канзас) в 3 кв. 2025 г. укрепляет локальную производственную базу и снижает зависимость от импорта компонентов.

Сталь и алюминий:

Тарифы до 50% на ряд полупродуктов и готовой продукции стимулировали частичную переориентацию закупок на внутренний рынок. Некоторые небольшие заводы в США сообщали о повышении загрузки в 3 кв. 2025 г., особенно на сортовом прокате для строительства и автопрома.

Инвестиции в модернизацию и «зелёную» металлургию (EAF, DRI/HBI) получили дополнительный импульс: фокус на снижении углеродного следа помог отвоевать долю у импорта из регионов с более высоким углеродным содержанием.

При этом рост внутренних цен на сырьё и прокат повысил издержки машиностроения и строительных компаний.

Автопром:

Защита от дешёвого импорта и требования происхождения компонентов (в т.ч. из Закона о снижении инфляции - IRA) поддержали локализацию производства аккумуляторов и сборку электромобилей. В 3 кв. 2025 г. несколько заводов по выпуску батарей и компонентов сообщили о наращивании объёмов, что снизило импортозависимость (катоды, аноды).

Производство традиционных моделей оставалось смешанным: часть OEM перенастраивали линии под гибриды/EV, что временно снижало выпуск, но улучшало перспективы экспорта моделей с высокой маржинальностью в Канаду и Латинскую Америку. Рост поставок на экспорт пикапов и SUV премиум‑сегмента в 2 кв. 2025 г., но в 3 кв. это нивелировалось сезонностью и логистикой (в портовой перевалке).

Электроника и полупроводники:

Ужесточение тарифов и ограничений на импорт завершённых электроникой изделий стимулировало локальную сборку серверов, телеком‑оборудования устройств для удовлетворения корпоративного и государственного спроса в США.

В 2–3 кв. 2025 г. вводились и расширялись мощности по сборке и тестированию (AT/OSAT) в США для цепочек «чип‑модуль‑система», что позволило частично заместить импорт отдельных узлов.

Проекты по производству микросхем в рамках программы CHIPS (например, расширение фабрик в Аризоне, Техасе, Огайо) продвигались по графику: локальный мультипликатор проявился через строительство, заказы на оборудование, а также начальную фазу пилотного выпуска отдельных линий во 2–3 кв. 2025 г.

Экспорт высокотехнологичной продукции поддерживали поставки оборудования для полупроводниковой промышленности и ИТ‑услуг.

Бытовая техника и электротехническая продукция:

Из‑за тарифов на готовые изделия часть брендов перенесла финальную сборку холодильников и стиральных машин на площадки в США и Мексике с последующей поставкой на американский рынок. У локальных заводов выросли заказы на металлические корпуса, кабели, компрессоры. Одновременно выросло давление на маржу из‑за подорожания импортных комплектующих, меди, алюминия.

Общая оценка эффекта во 2–3 кв. 2025 г.

Рост инфляции составил +0,4 п.п. в среднем в 2025–2026 гг.. Таким образом, пока - умеренный эффект инфляции на реальный ВВП.

Во 2 кв. 2025 г. экспорт товаров увеличился на $11,3 млрд к предыдущему кварталу. Реальные экспортные поставки товаров и услуг выросли в годовом выражении по данным Бюро экономического анализа США (U.S. Bureau of Economic Analysis / BEA). При этом, по данным ФРС (G.17): во 2–3 кв. рост в промышленности был 1,2–1,5% г/г.

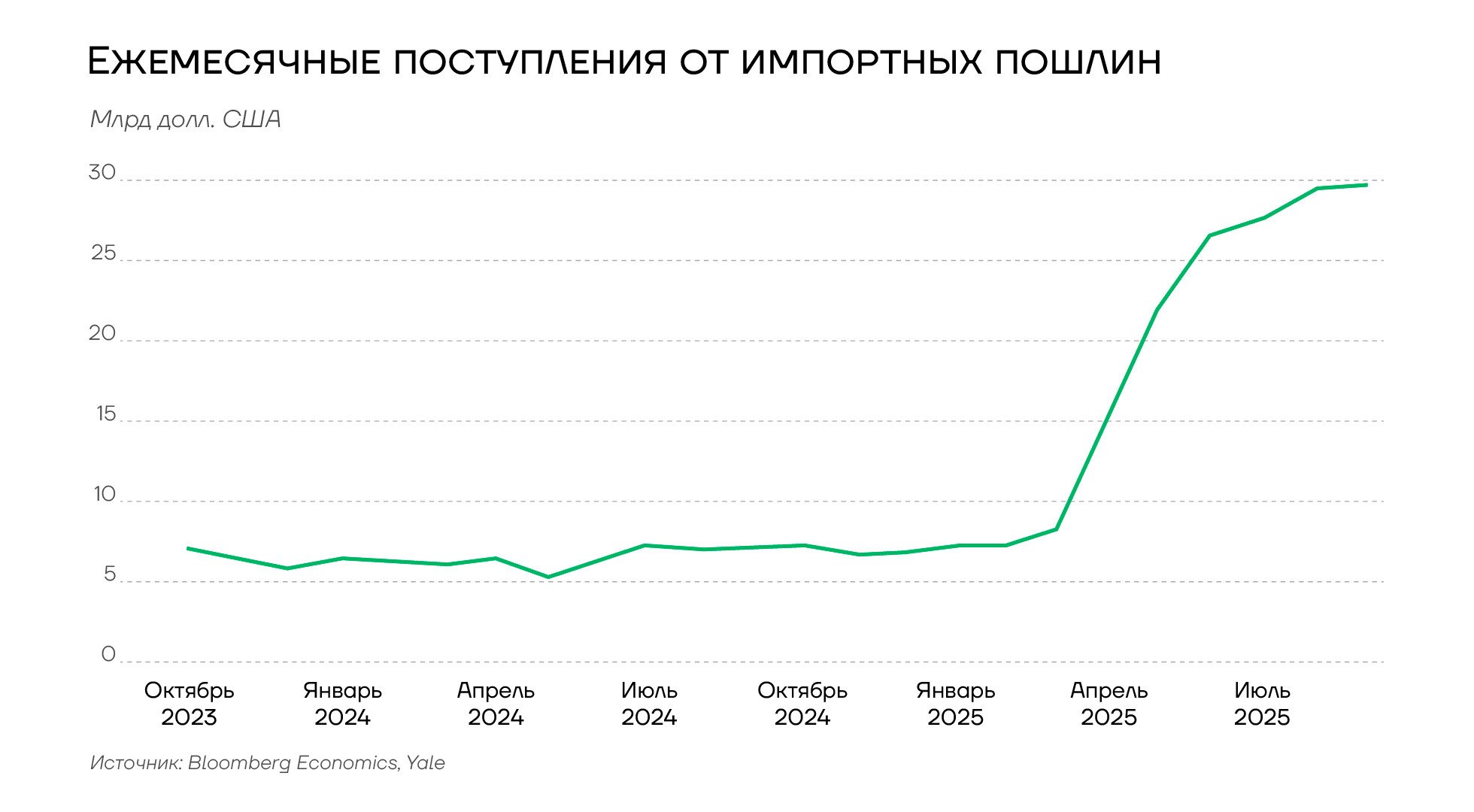

Ежемесячные поступления в бюджет США от импортных пошлин, 2023-2025гг

Существенным позитивным итогом введения тарифов можно только считать рост поступлений в бюджет от их взимания с импортируемых товаров. Если в 2020-2024 гг. средние поступления оценивались в $77-86 млрд. в год, то в этом году сборы могу достичь почти $200 млрд.[1], что на почти 12% сократит дефицит бюджета (прогнозируется на уровне $1.8 трлн.). Совокупный импорт США в 2024 г. составил $4.11 трлн. Поэтому, если итоговая тарифная ставка стабилизируется на 16% и даже будет изрядное импортозамещение (импорт упадет до $3.0-3.5 трлн. – уровень 2020-21гг.), то можно ожидать поступлений в бюджет под $500 млрд. в год, что уже даст 25-30% сокращение дефицита бюджета!

Влияние «тарифов Трампа» на цепочки поставок

Импортозамещение шло быстрее там, где уже существовали кластеры (автопром Среднего Запада, электроника на Юге/Юго‑Западе, металлургия в «стальном поясе»).

Наибольший эффект давала «связка» тарифы + субсидии/налоги из IRA/CHIPS, тогда как одни тарифы без мер поддержки реже приводили к быстрому росту выпуска.

Барьеры на комплектующие порождали точечные дефициты (таможенные задержки модулей, компонентов для инверторов и т.п.), что создавало разнонаправленную динамику между выпуском и ценами.

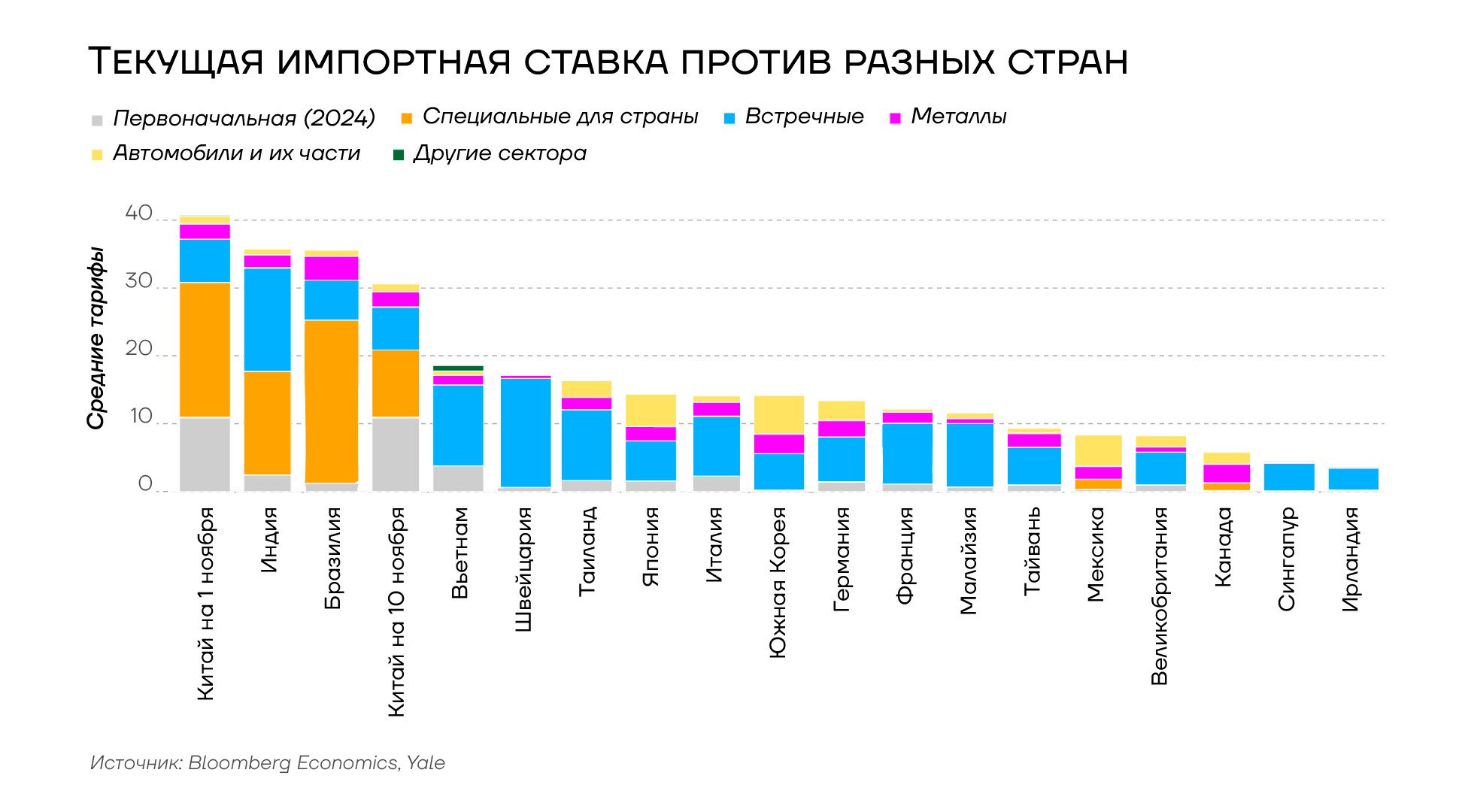

Импортная ставка США простив разных стран, ноябрь 2025 года

Анализируя «портфель тарифов» против основных торговых партнеров, можно отметить сохранение «относительно благоприятного» режима торговли в рамках бывшего NAFTA, т.е. с Канадой и Мексикой. Это позволит минимизировать проблемы в производственных цепочках для ряда важных для США отраслей промышленности, таких как автопром и машиностроение.

С другой стороны, основной тарифный удар нацелен на азиатские страны (+ Бразилия по политическим причинам), имеющие наибольший профицит во внешней торговле с США, и чьи товары должны подпасть под интенсивную программу импортозамещения в США

Трамп и дальше будет пытаться пополнять бюджет и сокращать дефицит торгового баланса за счет пошлин. Сдерживающим фактором в этом процессе будет выступать необходимость борьбы с растущим инфляционным давлением, предотвращение скатывания в рецессию, полного разрыва отношений со странами-партнерами и превращения Китая в центр свободной торговли на фоне растущего протекционизма США. Поэтому в рамках общего тренда продолжения тарифных войн ситуация будет развиваться нелинейно.

Тарифные войны выступают дополнительным фактором риска для мировой экономики, которая уже сталкивается с последствиями слабого роста в Китае и стагнации в Европе. Опасность заключается в возможности повторения Великой депрессии в терминах мировой торговли. Десятилетия послевоенной глобализации сделали мировую экономику настолько интегрированной и зависящей от международного разделения труда и производственных цепочек, что большинство стран не способны к быстрому импортозамещению. Активизация тарифных войн с риском остановки поставок оказывает мультиплицирующий эффект на значительную часть экономики даже в странах с сервисной экономикой, ориентированной на внутренний рынок.