Контейнеры, тарифы, абстракция

Торговая война, развязанная президентом США Дональдом Трампом уже оказывает влияние на мировые рынки и глобальную торговлю. После введения беспрецедентного количества санкций против России и отключения отечественных банков от международной финансовой системы влияние торговой войны на Россию будет значительно слабее, чем можно было бы предположить. Но оно будет.

-

Беспрецедентные тарифные меры администрации Дональда Трампа обрушили мировые рынки сильнее, чем кризис 2008 года, но Россия оказалась относительно защищена от их прямых последствий благодаря своей специфической структуре участия в глобальных цепочках создания стоимости.

-

Новая тарифная политика США строится на упрощенной формуле, направленной на балансировку торгового дефицита, что привело к непропорциональному удару по странам Юго-Восточной Азии и формированию новой экономической реальности.

-

Дальнейшая динамика российских финансовых активов определяется тремя ключевыми факторами: ценами на сырье, чрезмерно жесткой монетарной политикой ЦБ и геополитической ситуацией вокруг украинского кризиса.

Решение президента США о введении агрессивных таможенных пошлин против торговых партнеров стало неожиданностью для мировых рынков. Участники рынка предполагали повторение стратегии первого срока президентства Трампа, характеризующейся агрессивной риторикой в отношении отдельных партнеров с последующим достижением компромиссных соглашений. Однако во второй срок президент применил беспрецедентные меры — тарифы в размере 25-40% против основных партнеров и 10% против всех прочих стран. Анонсированный «День освобождения» 2 апреля 2025 года вызвал обвал финансовых рынков, превысивший по скорости падения периоды кризиса 2020 года, снижения рейтинга США в 2011 году, банкротства Lehman Brothers в 2008 году и терактов 11 сентября 2001 года.

Особенно агрессивной оказалась тарифная политика в отношении Китая, где суммарный уровень пошлин достиг беспрецедентных 145%, что фактически создало торговый барьер, эквивалентный эмбарго. Такие экстремальные меры вызвали симметричный ответ КНР, повысившей собственные пошлины до 125%. Однако спустя три недели после объявления тарифов администрация Трампа начала демонстрировать признаки готовности к деэскалации — президент публично заявил, что 145% является чрезмерным уровнем и тарифы на китайские товары будут «существенно снижены». По информации Wall Street Journal, рассматривается снижение пошлин до 50-65% с применением дифференцированного подхода, при котором стратегически важные для США категории товаров будут облагаться более высокими тарифами до 100%, а остальные — ставкой в 35%.

Методология расчета тарифов администрацией США

Особое удивление вызвала методология расчета размера пошлин для каждой страны. Предварительные вербальные коммуникации и аналитические расчеты основывались на многолетних теоретических исследованиях, в частности на модели Кравченко, посвященной нетарифным барьерам. Номинальные тарифы, применяемые против американских товаров, были лишь незначительно выше импортных пошлин самих США.

15 стран с самым большим профицитом торговли с США

За несколько дней до «Дня освобождения» аналитики Bloomberg составили список «Грязной Пятнашки» — стран с наибольшим профицитом торгового баланса с США. В своем анализе они учитывали не только номинальные тарифы, но и НДС, который в Соединенных Штатах отсутствует и потому рассматривается как форма внешнеторгового налога, а также конвертированные в тарифную ставку нетарифные ограничения — технические регламенты, нормы контролирующих органов, утилизационные сборы и другие механизмы.

Однако советники президента Трампа предпочли использовать более простой подход, основанный на формуле взаимных тарифов, учитывающей только данные объемов экспорта и импорта в США:

Формула расчета пошлин Трампа. США

Рост взаимного тарифа = (Экспорт из США - Импорт в США) / (ε* φ* Импорт в США)

Теоретически формула учитывает эластичность импорта по цене (ε) и эластичность импортных цен от изменения тарифов (φ), но для упрощения эти коэффициенты были приняты за -4 и 0,25 соответственно. Это означает, что рост импортных цен на 10% ведет к 40% падению спроса на импортные товары, а лишь четверть роста тарифов трансформируется в повышение цен для американцев. При перемножении эти два коэффициента дают минус 1 и, следовательно, никак не влияют на результаты расчетов.

Таким образом, для балансировки торгового баланса с каждой страной был применен принцип повышения тарифов на импорт в размере, равном соотношению торгового профицита с данной страной к объему импорта из неё. От полученной величины администрация Трампа использовала половину значения для установления соответствующего тарифа. Этим объясняется, почему страны Юго-Восточной Азии, имеющие большой профицит торгового баланса со Штатами за счет доминирования экспорта, пострадали наиболее сильно, в то время как ЕС, Канада и Мексика получили более низкие тарифы из-за меньшего профицита и существенно большего внешнеторгового оборота.

Международная реакция на введение тарифов

Реакция мирового сообщества на действия США была неоднородной. Китай незамедлительно ответил повышением собственных пошлин, Европейский Союз, следуя своим традиционным подходам, созвал экстренную встречу министров для выработки стратегии действий. Другие страны, включая Вьетнам, Индию и Японию, предприняли попытки убедить администрацию США снизить тарифы в обмен на обнуление пошлин на американские товары.

После введения масштабных тарифных мер президент Трамп сконцентрировал свое внимание на денежно-кредитной политике США, оказывая публичное давление на главу Федеральной резервной системы Джерома Пауэлла. Несмотря на то, что ФРС уже снизила базовую ставку на один процентный пункт с августа прошлого года до уровня 4,25%-4,50%, Трамп настаивает на дальнейшем смягчении денежно-кредитной политики, утверждая, что инфляционные риски исчезли.

Такая позиция вызвала резонанс на финансовых рынках после заявления президента в социальных сетях о желании уволить Пауэлла. Однако 22 апреля Трамп смягчил свою риторику, заявив журналистам об отсутствии намерений увольнять главу ФРС, срок полномочий которого истекает в мае 2026 года. Федеральная резервная система в свою очередь сохраняет независимую позицию, а Пауэлл открыто высказывается о негативных последствиях новых тарифов, предупреждая о неизбежном росте инфляции и замедлении экономического роста в результате торговой политики администрации.

Влияние на российскую экономику

До 2014 года, и особенно до 2022 года, российская экономика и финансовый рынок отличались высокой чувствительностью к экономическим процессам в США. Существовала даже поговорка, что «когда Америка чихает, весь мир болеет». Воздействие осуществлялось по двум основным каналам: через цены на сырьевые товары и через движение капитала.

Оба фактора со значительным финансовым плечом немедленно отражались на курсе рубля и котировках российских акций, а затем влияли на экономическую активность, инфляцию и занятость.

Наглядной иллюстрацией такого эффекта был кризис 2008 года, когда российская экономика стремительно из «островка стабильности» превратилась в одну из наиболее пострадавших — индекс РТС упал в 5 раз за второе полугодие 2008 года. Во время этого кризиса российские активы (рубль и индекс РТС) первоначально довольно успешно игнорировали начавшееся падение американского фондового рынка благодаря стремительному росту цен на нефть до 150 долларов за баррель к лету 2008 года. Однако этот период благополучия был непродолжительным, поскольку быстрый рост цен на нефть сменился не менее стремительным падением во втором полугодии 2008 года на фоне ухудшения макроэкономической ситуации в США и последовавшего в сентябре банкротства банка Lehman Brothers. К февралю 2009 года рубль потерял от пиковых уровней лета 2008 года около 55%, а индекс РТС — около 80%.

Динамика российских активов и нефти в 2007-2009 гг

После введения беспрецедентного количества санкций против России и отключения отечественных банков от международной финансовой системы влияние этих факторов стало значительно слабее. Фактор движения спекулятивного капитала практически обнулился, а эффект падения цен на нефть к 60 долларам за баррель лишь незначительно сократил экспорт, поскольку санкционные эффекты в данном контексте оказывают более сильное воздействие.

Параллельно возник новый фактор для российской экономики в виде агрессивной денежно-кредитной политики Центрального банка РФ. Высокая ключевая ставка в 21% оказывает сдерживающее воздействие на экономическую активность внутри страны. В результате такой политики денежная масса М2, по предварительной оценке ЦБ, сократилась в марте 2025 года на 1 триллион рублей до 116,8 триллиона рублей, вернувшись к уровню декабря предыдущего года. Центральный банк фактически остановил кредитование рыночной части экономики, что приближает регулятора к выполнению плана по снижению темпов роста М2 в четыре раза до 5-10% в сравнении с более чем 20% в 2024 году.

Важным макроэкономическим аспектом влияния мировых тарифных войн на Россию является степень ее вовлеченности в систему глобальных цепочек создания стоимости (ГЦСС). Согласно исследованию ИМЭМО, Россия демонстрирует один из минимальных показателей нисходящего участия в ГЦСС, который снизился с 13,7% в 2011 году до 8,6% в 2018 году. Этот показатель отражает, насколько отечественное производство использует импортные компоненты.

Участие отдельных стран в ГЦСС в 2011 году

С другой стороны, Россия имеет максимальный показатель (37-38%) восходящих каналов участия и доли внутренних источников сырья и материалов для создания экспортного продукта, что характерно для экспортеров сырья и продуктов первичной переработки. Таким образом, структурная особенность российской экономики в контексте вовлеченности в глобальные производственные цепочки не позволяет выйти из «ловушки среднего дохода», но одновременно защищает от части шоков в международной торговле.

По данным доклада НИУ ВШЭ, несырьевой российский экспорт слабо конкурентоспособен на мировом рынке. Доля России в мировой торговле за пределами сырьевого сектора крайне низка: 0,4% мирового экспорта транспортного машиностроения; 0,3% экспорта машин и оборудования; всего 0,13% экспорта электроники. Структурный анализ показывает, что рост российского экспорта в 2000-2017 годах на 85,4% определялся динамикой роста товаров, имевших сравнительное преимущество еще в 1995-1999 годах, что значительно выше, чем у других крупных экономик.

Индекс участия в ГЦСС, 2018 год

Как отмечается в докладе ВШЭ, ключевой структурной проблемой российской экономики является не доминирование сырьевого сектора как такового, а скорее «сложившиеся особенности несырьевого неэнергетического комплекса, его преимущественная ориентация на традиционные товары низких и средних переделов» и «разреженный характер продуктового пространства в российском экспорте и моноспециализация отраслей».

Текущая конфигурация финансовых рынков

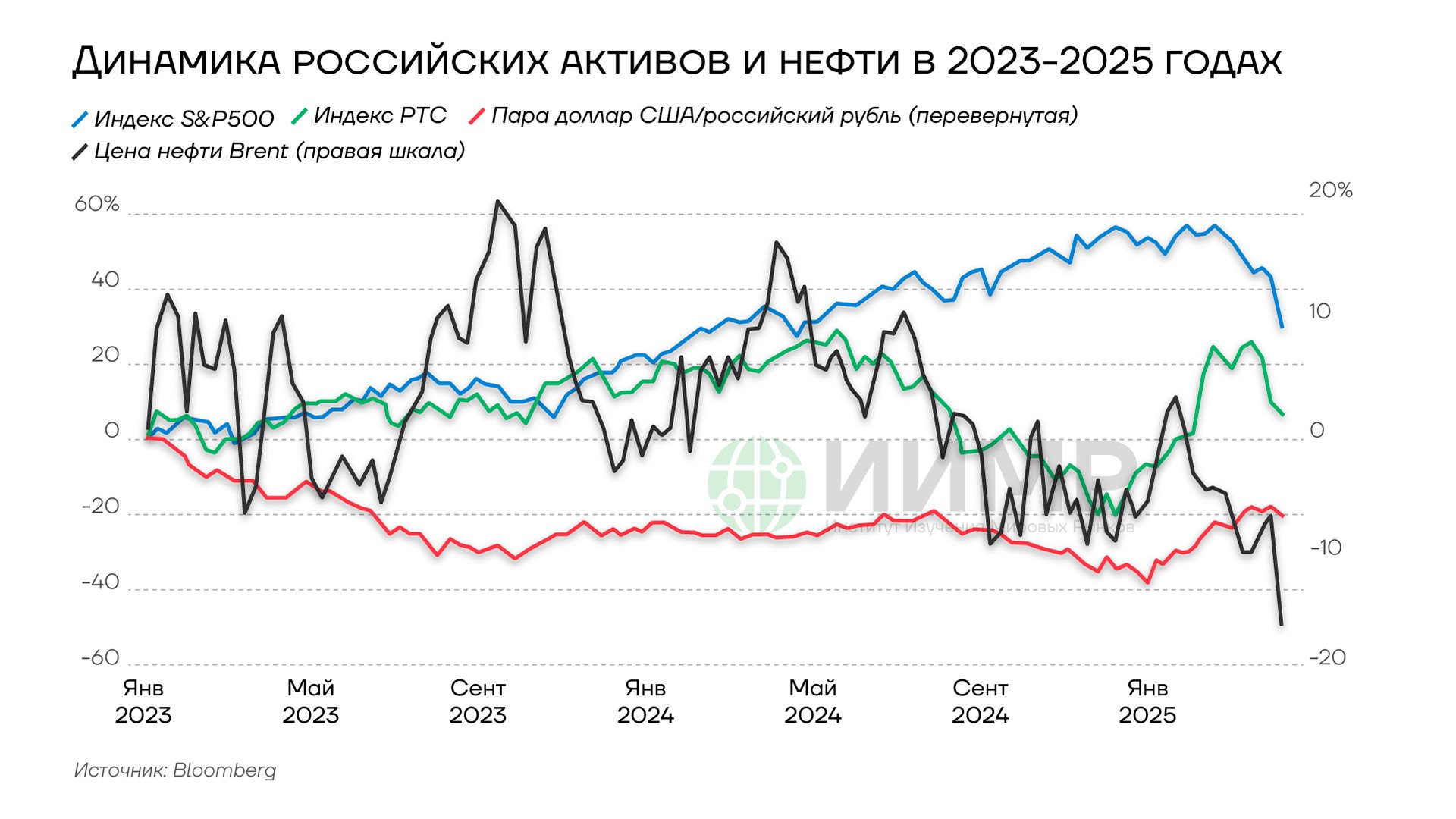

В настоящее время конфигурация финансовых рынков существенно отличается от предыдущих периодов. Рост американского рынка акций в 2023-2024 годах происходил на фоне стабильных и даже начавших постепенно снижаться в 2024 году цен на нефть. Пузырь формировался в секторе искусственного интеллекта и других технологических направлениях, а не в сфере недвижимости, как в 2007 году.

В этих условиях российский фондовый рынок в большей степени следовал за динамикой цен на нефть. В феврале 2025 года, на фоне ожиданий скорого завершения специальной военной операции и нормализации отношений со странами Запада, российский рынок акций демонстрировал рост даже при падающих ценах на нефть.

Динамика российских активов и нефти в 2023-2025гг

Поэтому в начале текущего обвала мировых рынков и сырьевых товаров российский рубль реагировал довольно слабо, а котировки акций и облигаций снижались скорее из-за ухудшения перспектив быстрого перемирия на Украине. Однако последовавшее решение ОПЕК+ о начале цикла увеличения добычи с мая 2025 года в объеме 411 тысяч баррелей в сутки, которое откладывалось уже длительное время, выглядело нелогичным после объявления тарифов Трампа и могло сигнализировать о начале ценовой войны на рынке нефти.

Вероятность подобного сценария существенно возрастает с учетом ожидаемой политики администрации Трампа, направленной на максимизацию добычи американской сланцевой нефти под лозунгом «Бури, детка, бури» (Drill, baby, drill) и одновременное усиление санкционного давления на Иран и Венесуэлу.

Саудовская Аравия в ответ может пойти на выход из пакта ОПЕК+, чтобы быстро нарастить производство до 11-12 млн баррелей в день. По имеющимся оценкам, королевство способно в короткие сроки вбросить на мировой рынок дополнительные 3-4 млн баррелей в день, в том числе за счет предоставления значительных дисконтов для ключевых покупателей в Азии. Россия в этой ситуации имеет ограниченные возможности для маневра из-за санкций и логистических ограничений, и скорее всего будет вынуждена соревноваться за сохранение своей доли на рынках Китая и Индии путем увеличения дисконтов.

В результате такой ценовой войны котировки нефти могут упасть до уровня 40 долларов за баррель, что значительно ниже уровня безубыточности российского бюджета, оцениваемого в 60 долларов за баррель Urals (68 долларов за Brent). Это создаст дополнительное давление на российскую экономику и финансовые рынки, усугубляя эффекты от высокой ключевой ставки и геополитической неопределенности.

Именно после решения ОПЕК+ об увеличении добычи началась выраженная реакция рубля (подешевел за неделю на 7-8% к евро) и остальных российских финансовых активов. Рынок акций испытал падение, превысившее обвал сентября 2022 года — индекс Мосбиржи потерял 20% за две недели.

Ключевые факторы дальнейшей динамики российских финансовых активов

Дальнейшая динамика рубля и финансовых активов будет зависеть от трех основных факторов:

Цены на сырье (не только нефть, но и металлы) являются ключевым индикатором последствий торговых войн Трампа и основным каналом их воздействия на российскую экономику. При этом присутствует и позитивный побочный эффект падения нефти к 60 долларам — практически весь экспорт из России становится легальным, и его можно осуществлять без участия «теневого флота». Критически важным будет влияние торговых войн на китайскую экономику, поскольку это косвенно отразится на РФ.

Внутренняя экономическая политика России, особенно денежно-кредитная политика Центрального банка. Если ключевая ставка сохранится на завышенном уровне в течение нескольких месяцев —максимальном среди всех крупных экономик мира как в номинальном, так и в реальном выражении — это может привести к неконтролируемой волне банкротств в частном секторе, а затем и среди закредитованного населения, что усилит негативный эффект от падения сырьевых цен.

Геополитические новости в контексте ситуации вокруг Украины и переговоров России с США.

Выводы

- Российские финансовые активы продолжат корректировку к уровням 100 рублей за евро и 2500 пунктов по индексу Мосбиржи, пока не изменится хотя бы один из трёх ключевых факторов: цены на сырье, денежно-кредитная политика ЦБ или геополитическая ситуация.

- Структурная особенность российской экономики с ее высоким показателем восходящих каналов участия в глобальных цепочках (37-38%) и низким показателем использования импортных компонентов по нисходящим каналам (8,6%) одновременно ограничивает потенциал роста и частично защищает от внешних шоков.

- Главной угрозой для российской и мировой экономики становится возможное банкротство крупного западного финансового института, которое может ускорить вхождение в рецессию и вынудить центральные банки «семерки» вернуться к политике нулевых ставок и количественного смягчения.